Налоговый мониторинг: современный инструмент предупреждения налоговых правонарушений в эпоху цифровизации

Гибадуллина Э.Р.1 ![]() , Растегаева Ф.С.1

, Растегаева Ф.С.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации - Уфимский филиал, Уфа, Россия

Скачать PDF | Загрузок: 60

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 19, Номер 10 (Октябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83989525

Аннотация:

В статье рассматриваются особенности трансформации института налогового мониторинга в Российской Федерации в контексте цифровизации системы налогового администрирования. Актуальность исследования обусловлена устойчивой тенденцией роста числа организаций, включённых в режим налогового мониторинга, а также необходимостью комплексной оценки его эффективности как инструмента превентивного предотвращения налоговых правонарушений. В рамках исследования проведён системный анализ действующей нормативно-правовой базы, статистических данных Федеральной налоговой службы Российской Федерации и практики применения мотивированного мнения, выступающего ключевым элементом механизма налогового мониторинга. Особое внимание уделено формам информационного взаимодействия между налогоплательщиками и налоговыми органами в условиях цифровой трансформации государственного управления. Отдельное место в работе занимает рассмотрение технологических аспектов реализации мониторинга, включая использование витрин данных и инструментов многоуровневого анализа (drill-down). Представлены предложения по совершенствованию правового регулирования, направленные на повышение прозрачности и устойчивости налогового контроля. В заключение обобщаются ключевые преимущества внедрения налогового мониторинга для коммерческих организаций, подчёркивается его значение в качестве механизма профилактики налоговых рисков и формулируются рекомендации по усилению его превентивного потенциала.

Полученные результаты могут быть применимы в деятельности специалистов по налоговому консультированию и корпоративному налоговому менеджменту, способствуя совершенствованию практических аспектов налогового администрирования

Ключевые слова: налоговый мониторинг, налоговое правонарушение, мотивированное мнение, витрина данных, налоговый контроль

JEL-классификация: H21, H22, H71

Введение

В условиях стремительной цифровизации экономических процессов и усиления внимания государства к вопросам налоговой прозрачности особую значимость приобретает налоговый мониторинг как прогрессивный инструмент налогового контроля. Актуальность исследования обусловлена необходимостью повышения эффективности налогового администрирования в условиях цифровой трансформации экономики и усиливающейся потребности в установлении доверительных и прозрачных отношений между налогоплательщиками и налоговыми органами. Современная система налогового администрирования претерпевает значительные изменения под влиянием цифровых технологий, развития информационных систем и глобального перехода к цифровой экономике. В этих условиях традиционные инструменты налогового контроля демонстрируют ограниченную эффективность в обеспечении фискальной дисциплины и предупреждении нарушений. В этой связи усиливается интерес к налоговому мониторингу как к инструменту, обеспечивающему не только контроль за соблюдением налогового законодательства, но и выстраивание устойчивого диалога между налогоплательщиком и налоговым органом.

Проблематика цифровизации налогового администрирования занимает центральное место в современных научных исследованиях, отражая стремление к переосмыслению роли технологий в обеспечении эффективности налогового контроля. Анализ трудов российских и зарубежных авторов показывает наличие разнообразных методологических подходов к изучению института налогового мониторинга и его потенциала как превентивного механизма предупреждения налоговых правонарушений.

В отечественной научной литературе значительный вклад в разработку данного направления внесён Деминым А.В., который рассматривает практические аспекты функционирования системы налогового мониторинга. Исследователь акцентирует внимание на процедурных особенностях взаимодействия налогоплательщиков с налоговыми органами, а также выделяет преимущества и возможные риски участия организаций в данном режиме администрирования [4, с. 1094–1102] (Demin, 2023, с. 1094–1102).

Лютова О.И. сосредотачивает внимание на правовых аспектах применения мотивированного мнения налогового органа, подчёркивая необходимость совершенствования процедуры его обжалования. В её работе указывается на наличие противоречий в правоприменительной практике, что свидетельствует о незавершённости правового регулирования данного инструмента [7, с. 19–21] (Lutova, 2024, p. 19-21).

Международные исследования, представленные в докладах ОЭСР (OECD), демонстрируют сравнительный анализ систем налогового администрирования различных стран и подчёркивают значимость цифровой трансформации как фактора, повышающего эффективность и прозрачность налогового контроля [8] (OECD, 2024).

В материалах Международного валютного фонда (IMF) отмечается, что процесс цифровизации налогового администрирования базируется на глубокой интеграции инструментов аналитической обработки данных и автоматизации управленческих процедур, направленных на формирование проактивной модели управления налоговыми рисками. Особое внимание уделяется применению технологий искусственного интеллекта и предиктивной аналитики, которые обеспечивают переход от традиционного реактивного подхода к превентивному управлению налоговым комплаенсом в режиме, максимально приближенном к реальному времени [9] (IMF, 2024).

Авторы Хаи Б., Схи Х., Пиао Т., Дою З. отмечают, что процессы цифровизации налогового администрирования способствуют трансформации традиционных методов управления посредством активного внедрения технологий обработки больших данных и искусственного интеллекта. Авторы подчёркивают наличие выраженного синергетического эффекта между цифровыми инструментами налогового администрирования и развитием корпоративных практик ESG. Данный эффект проявляется в повышении уровня прозрачности, подотчётности и ответственности бизнеса, что, в свою очередь, способствует укреплению доверия между государственными институтами и корпоративным сектором, а также повышению эффективности управления налоговыми рисками [10] (Hai B., Shi H., Piao T., Dou Z., 2024).

В исследовании Хесами C., Дженкинс Х., Дженкинс Г. представлен системный анализ процессов цифровой трансформации налогового администрирования, реализуемой посредством внедрения электронных счетов-фактур и предзаполненных налоговых деклараций. Авторы приходят к выводу, что использование данных инструментов способствует переходу от реактивной модели налогового администрирования к проактивной, обеспечивая повышение результативности контрольных процедур и снижение вероятности налоговых правонарушений. Такой эффект достигается за счёт автоматизации ключевых процессов, стандартизации информационного обмена и существенного сокращения влияния человеческого фактора на качество налогового контроля [11] (Hesami S., Jenkinsv H., Jenkins G.P., 2024).

Проведенный анализ современных исследований в области налогового администрирования выявил отсутствие комплексного научного обоснования потенциала налогового мониторинга как превентивного инструмента предупреждения налоговых правонарушений в условиях цифровой трансформации. Недостаточно изучены механизмы трансформации налогового мониторинга под влиянием цифровизации, не разработаны методики оценки его превентивной эффективности, отсутствует системное представление о взаимосвязи цифровых технологий и профилактической функции налогового контроля.

Исследование направлено на устранение существующего пробела, заключающего в отсутствии теоретического и методологического обоснования потенциала налогового мониторинга как эффективного инструмента превентивного предупреждения налоговых правонарушений и анализ механизмов его трансформации в условиях цифровизации налогового администрирования.

Научная новизна исследования заключается в обосновании потенциала налогового мониторинга как эффективного превентивного инструмента предупреждения налоговых правонарушений и в анализе механизма его трансформации в условиях цифровизации.

Авторская гипотеза предполагает, что реализация превентивного потенциала налогового мониторинга возможна при условии целенаправленной трансформации его механизмов в контексте цифровизации, включая внедрение современных технологий анализа данных, совершенствование процедур мотивированного мнения и оптимизацию информационного взаимодействия между налоговыми органами и налогоплательщиками.

Цель исследования заключается в теоретико-методологическом обосновании потенциала налогового мониторинга как действенного инструмента превентивного предупреждения налоговых правонарушений, а также в комплексном анализе механизмов его институциональной и технологической трансформации в условиях цифровизации налогового администрирования.

Для достижения целей работы использовались методы системного и сравнительно-правового анализа, что позволило выявить пробелы в правовом регулировании процедуры подготовки и использования мотивированного мнения, а также разработать предложения, направленные на совершенствование механизма налогового мониторинга. Практическая часть исследования включает анализ применения технологий drill-down (сквозной детализации отчётности) и инструментов досудебного урегулирования налоговых споров в цифровой среде.

Основная часть

Современная система налогового администрирования претерпевает глубокие изменения под влиянием цифровых технологий, развития информационных систем и глобального перехода к цифровой экономике. В этих условиях возрастает роль превентивных методов – к которым относится налоговый мониторинг, позволяющий налоговому органу оперативно отслеживать действия налогоплательщика, анализировать его налоговые риски и предупреждать нарушения на ранней стадии. Также усиливается интерес к налоговому мониторингу как к инструменту, обеспечивающему не только контроль за соблюдением налогового законодательства, но и выстраивание устойчивого диалога между налогоплательщиком и налоговым органом.

Налоговый мониторинг, как новая форма налогового контроля в Российской Федерации, был внедрен с 1 января 2016 года. Налоговый мониторинг представляет собой инновационный инструмент взаимодействия между налоговыми органами и налогоплательщиками, ориентированный на постоянное информационное взаимодействие и оперативное разрешение возникающих вопросов в сфере налогообложения между ФНС и налогоплательщиками.

Несмотря на отсутствие нормативного определения термина «налоговый мониторинг» в тексте Налогового кодекса Российской Федерации (далее – НК РФ), его сущностные характеристики и процедурные аспекты отражены в подведомственных разъяснительных документах налоговых органов. В частности, правовая природа и порядок осуществления данной формы налогового контроля раскрыты в Информационном письме Федеральной налоговой службы России от 17 декабря 2014 г. № ЕД-4-2/26194 «О порядке проведения налогового мониторинга». В указанном документе налоговый мониторинг рассматривается как «…способ расширенного информационного взаимодействия, при котором организация предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета, что, в свою очередь, освобождает организацию от проведения камеральных и выездных налоговых проверок и сохраняет за налоговым органом возможность проверки полноты и своевременности исчисления (уплаты) налогов и сборов» [3].

Согласно статье 105.26 Налогового кодекса Российской Федерации, предметом налогового мониторинга признаётся «…правильность исчисления (удержания), полнота и своевременность уплаты (перечисления) налогов, сборов, страховых взносов, обязанность по уплате (перечислению) которых в соответствии с настоящим Кодексом возложена на налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) - организацию (далее в настоящем разделе - организация)» [1].

Такой подход позволяет налоговым органам осуществлять комплексный анализ достоверности представляемых сведений и оперативно выявлять возможные налоговые риски в режиме предварительного, а не последующего контроля, что соответствует целям и задачам налогового мониторинга как современного инструмента превентивного надзора.

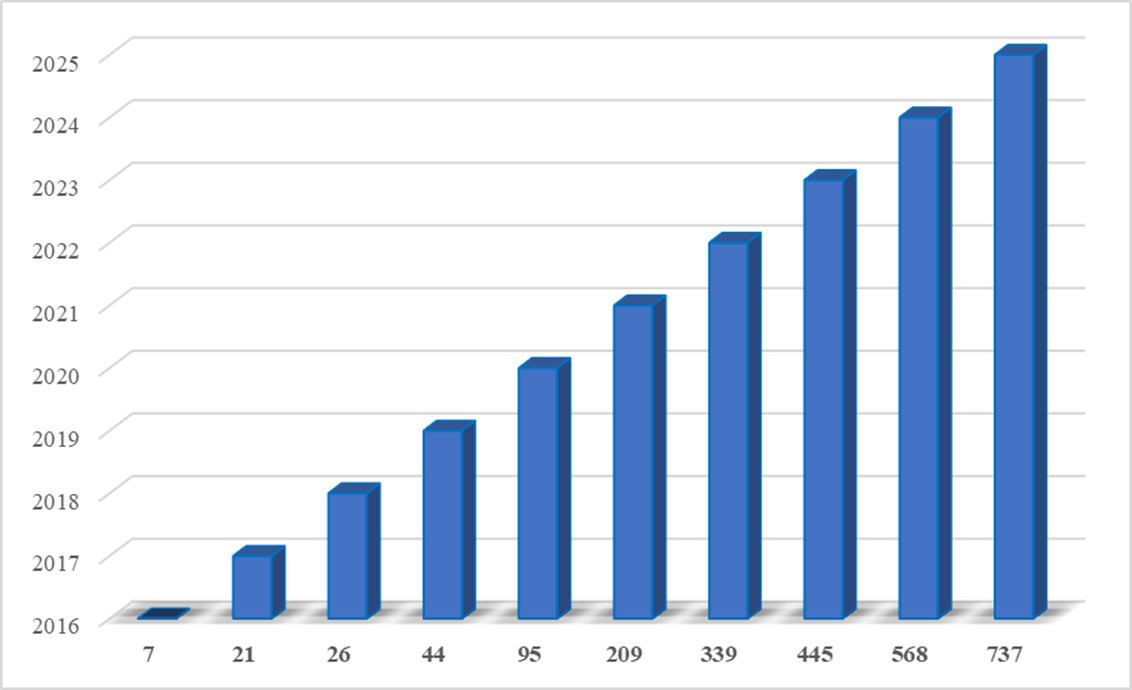

В момент запуска новой формы налогового контроля в виде налогового мониторинга в режиме пилотного проекта количество участников составило 7 компаний. В 2025 году количество организаций, присоединившихся к системе налогового мониторинга, достигло 737, что представляет собой увеличение на 23% или 169 организаций по сравнению с аналогичным периодом 2024 года [12], [14], [15]. Данный рост свидетельствует о возрастании интереса бизнеса к цифровым формам взаимодействия с налоговыми органами, а также отражает стремление компаний к повышению прозрачности и автоматизации процедур налоговой отчетности. Новые участники системы представлены различными отраслями экономики, что подчеркивает универсальность налогового мониторинга и его привлекательность для организаций различных отраслей. Количество участников за период 2016-2025 гг. отражено на рисунке 1.

Рисунок 1 – Участники налогового мониторинга за период 2016 – 2025 гг.

Источник: составлено автором на основании данных сайта www.nalog.gov.ru [17]

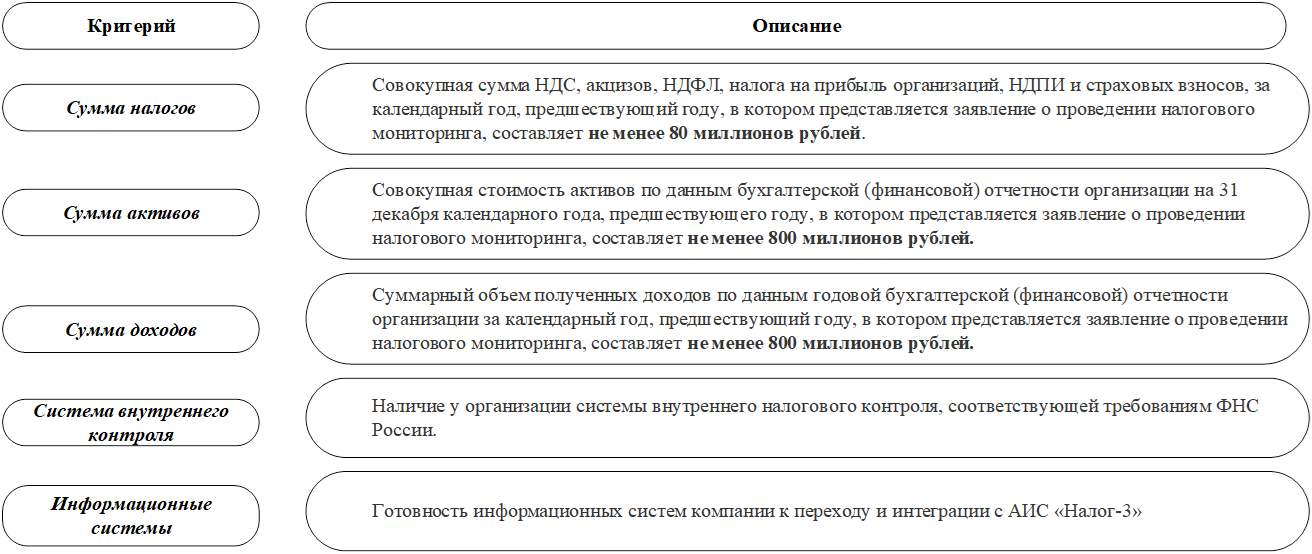

Стоит отметить, что наблюдается тенденция к увеличению доли представителей среднего бизнеса среди организаций, присоединившихся к налоговому контролю в форме налогового мониторинга. Данный рост стал возможен благодаря пересмотру и последующему смягчению пороговых критериев, необходимых для подачи заявления в налоговый орган о переходе на формат налогового контроля в виде налогового мониторинга [8]. В настоящее время право организации на участие в налоговом мониторинге реализуется при одновременном соблюдении ряда установленных условий, представленных на рисунке 2.

Рисунок 2 – Условия участия организации в налоговом мониторинге

Источник: составлено автором

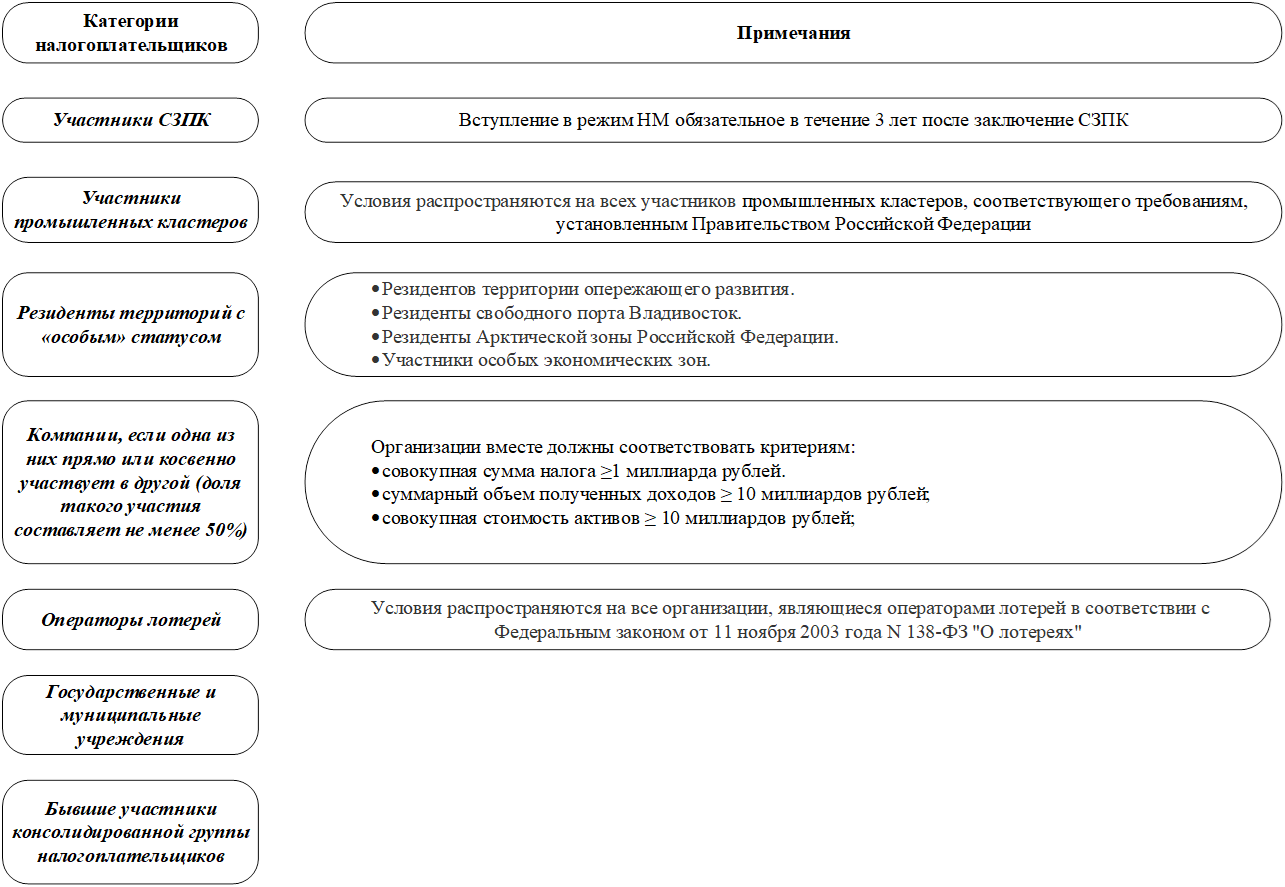

Также стоить отметить, что увеличен перечень категорий налогоплательщиков, для которых соответствие суммовым критериям не является обязательным для подачи заявления о проведении налогового мониторинга. Данные категории отражены на рисунке 3.

Рисунок 3 – категории налогоплательщиков, для которых соответствие суммовым критериям не является обязательным для подачи заявления о проведении налогового мониторинга

Источник: составлено автором

Основополагающие принципы налогового мониторинга отражают концептуальный переход к модели превентивного налогового контроля, ориентированной на построение долгосрочного партнёрства между налогоплательщиком и налоговым органом [5]. К числу данных принципов относятся:

1. Построение открытого диалога с налоговыми органами: предусматривается формирование устойчивых механизмов коммуникации, характеризующихся высоким уровнем доверия, взаимной заинтересованности сторон в достижении правовой определенности при разрешении налоговых вопросов.

2. Достижение максимального уровня информационной открытости для налоговых органов: реализуется путём обеспечения непрерывного удалённого доступа к данным бухгалтерского и налогового учёта, что способствует формированию системы оперативного реагирования на возникающие налоговые риски и отклонения от нормативных требований.

3. Исключение традиционных форм налогового контроля: участие в режиме налогового мониторинга предполагает отказ от применения выездных и камеральных налоговых проверок в пользу непрерывного наблюдения и взаимодействия с налоговым органом, что способствует снижению административной нагрузки и повышению предсказуемости фискального регулирования.

4. Право на получение мотивированного мнения налогового органа: устанавливается возможность предварительного и последующего консультирования по вопросам налоговых последствий хозяйственных операций, в том числе предполагаемых, что обеспечивает правовую защиту налогоплательщика и снижает уровень неопределенности при правоприменении.

5. Исключение применения налоговых санкций при добровольной корректировке обязательств: при условии добровольного уточнения налоговой базы и суммы налоговых обязательств, осуществлённого в соответствии с мотивированным мнением налогового органа, к налогоплательщику не применяются штрафные санкции, что стимулирует соблюдение принципов добросовестности в налоговых правоотношениях.

Участие компаний в режиме налогового мониторинга предоставляют им комплекс стратегических и операционных преимуществ, затрагивающих правовые, административные, а также внутренние механизмы управления налоговыми обязательствами [6]. Данные преимущества целесообразно систематизировать по четырем ключевым направлениям:

1. Формирование конструктивной среды взаимодействия с налоговыми органами: режим налогового мониторинга способствует установлению устойчивых и доверительных отношений между организацией и Федеральной налоговой службой России. К числу ключевых результатов относится:

- отсутствие выездных и камеральных налоговых проверок, за исключением отдельных случаев, предусмотренных положениями Налогового кодекса Российской Федерации (в том числе при досрочном завершении налогового мониторинга или игнорировании мотивированного мнения);

- возможность получения официальной позиции налогового органа по спорным вопросам через инструмент мотивированного мнения;

- рост уровня доверия со стороны контролирующих органов к налогоплательщику.

2. Оптимизация издержек на налоговое администрирование

Переход на режим налогового мониторинга способствует значительному снижению затрат, связанных с обеспечением налоговой функции:

- сокращение продолжительности срока налогового контроля с более чем трех лет до 1 года и 9 месяцев (без учета возможных продлений, допускаемых Налоговым кодексом РФ);

- минимизация расходов на документооборот и снижение судебных издержек;

- снижение нагрузки на персонал за счет уменьшения участия в контрольных мероприятиях;

- упрощенный и ускоренный механизм возмещения НДС и акцизов на основе заявительного порядка, без необходимости предоставления банковской гарантии.

3. Повышение эффективности налоговой функции

Режим налогового мониторинга стимулирует развитие налоговой функции компании за счет цифровизации и внедрения современных инструментов управления:

- повышение профессионального уровня сотрудников налоговых и бухгалтерских подразделений;

- снижение налоговых рисков благодаря внедрению и развитию системы внутреннего контроля;

- автоматизация рутинных процессов в сфере налогового учета и отчетности.

4. Укрепление деловой репутации и инвестиционной привлекательности

Прозрачность и предсказуемость налоговой политики компании, обеспечиваемые участием в мониторинге, положительно сказываются на её публичном имидже:

- демонстрация принципов открытости и управляемости налоговой отчетности;

- признание компании как ответственного налогоплательщика, ориентированного на устойчивое взаимодействие с государством;

- позиционирование компании как участника делового сообщества, стремящегося к инновационному развитию налогового комплаенса и цифровой трансформации учетных процессов.

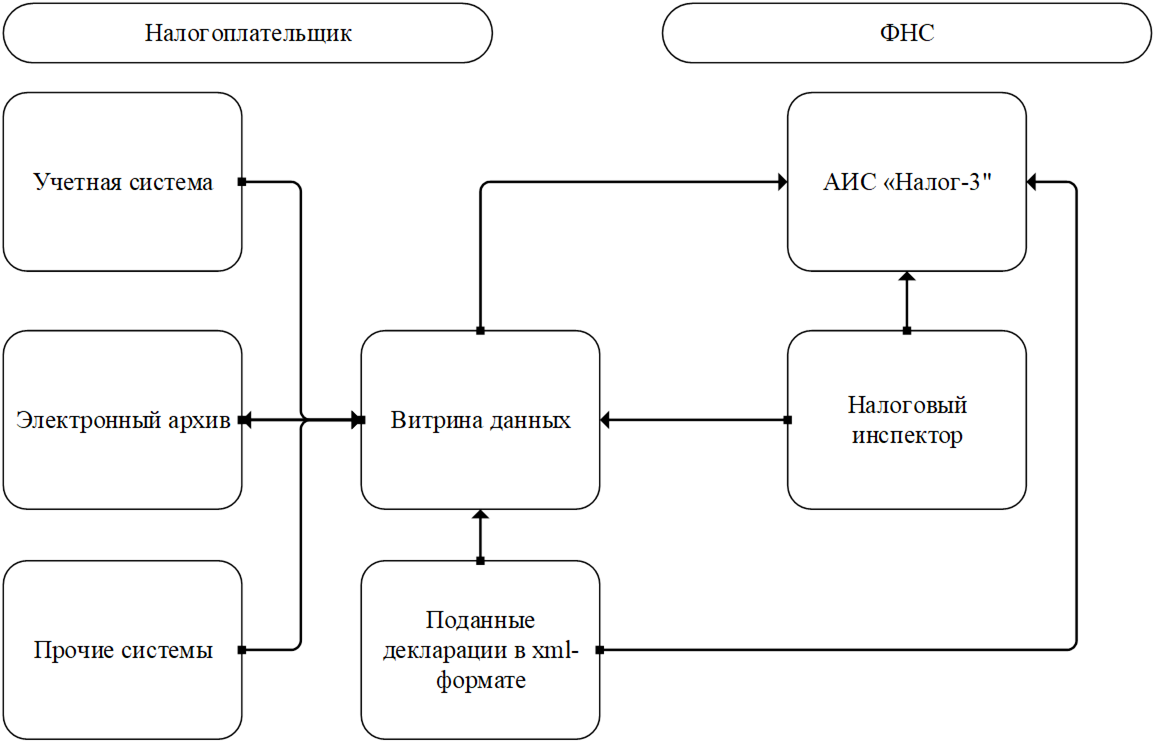

На рисунке 4 представлена модель цифрового взаимодействия между налогоплательщиком и налоговым органом, реализуемая в рамках налогового мониторинга. Основное назначение данной системы – обеспечение непрерывного обмена информацией, а также онлайн-доступа налогового органа к учетным и контрольным данным налогоплательщика в целях повышения прозрачности и оперативности налогового контроля.

Рисунок 4 – схема интеграция с информационной системой налогоплательщика

Источник: составлено автором

Таким образом, схема на рисунке 4 подтверждает реализацию принципа открытости налоговой отчетности и создания единого информационного пространства для обмена данными, что является ключевым элементом современной концепции налогового мониторинга в России.

В практике налогового мониторинга предусмотрены различные форматы информационного взаимодействия между налогоплательщиком и налоговым органом [16]. В таблице 1 приведено сравнение трех основных подходов: витрина данных, доступ к учетной системе и телекоммуникационные каналы связи. Исходя из данных таблицы 1, можно сделать вывод, что наиболее востребованным и удобным вариантом информационного взаимодействия с налоговым органом.

Таблица 1 – Варианты информационного взаимодействия с налоговым органом

|

|

Витрина

данных

|

Доступ

к учетной системе

|

Телекоммуникационные

каналы связи

|

|

Характеристика

|

Наиболее

технологически продвинутый и широко используемый способ, предоставляющий

пользователям высокий уровень удобства и контроля. Среди его ключевых

преимуществ

|

Представляет

собой способ с более низкими трудозатратами на предоставление информации и

потенциальной возможностью избежать значительной доработки учетных систем при

условии их высокой автоматизации.

|

Наименее

трудозатратный с точки зрения технической реализации способ, позволяющий

передавать документы по утвержденному перечню. Однако, как для налогового

органа, так и для налогоплательщика, он признан неэффективным и неудобным

|

|

Особенности

|

1)

ограничение

доступа налогового органа строго утверждённым перечнем документов;

2) реализация механизма сквозной детализации (*drill-down*); 3) наличие встроенной интеграции с АИС «Налог-3»; 4) поддержка модуля внутреннего контроля; 5) специализированный интерфейс рабочего места инспектора. |

1)

отсутствует

запросная система;

2) интеграция с АИС «Налог-3» затруднена; 3) наблюдается ограниченный функционал и высокая нагрузка на информационные ресурсы налогоплательщика; 4) возникают сложности при разграничении доступа к данным. |

Отменен

с 1 января 2026 года.

|

|

Количество

участников в 2025 г. (по данным ФНС России)

|

587

|

143

|

5

|

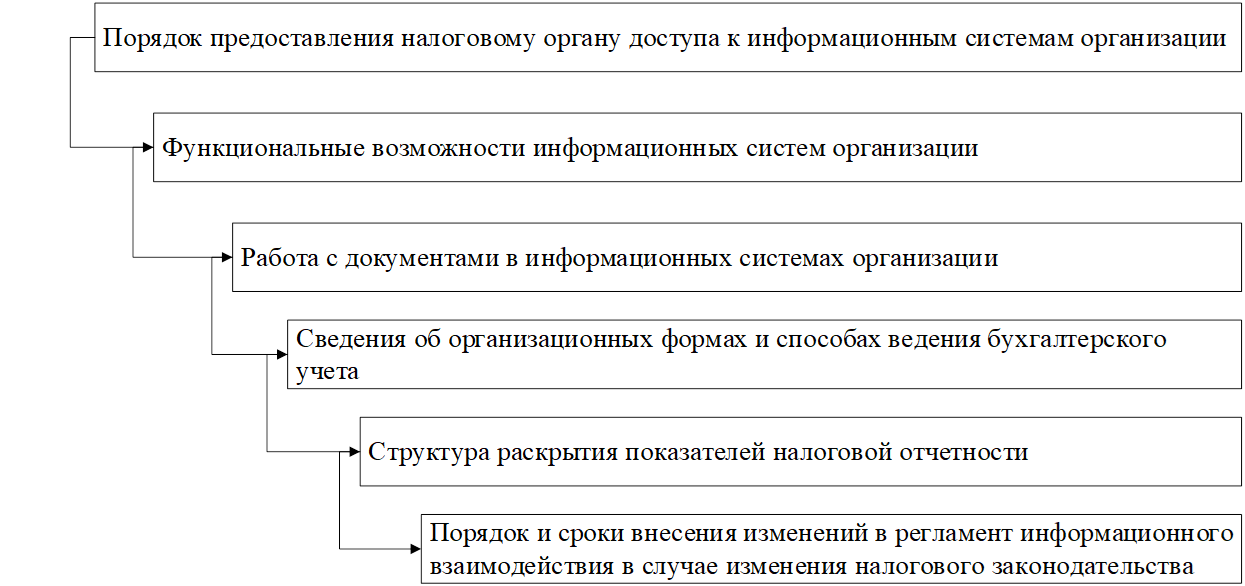

Нельзя не отметить, что вместе с заявлением о проведении налогового мониторинга организация представляет в налоговый орган пакет документов, включающий в себя Регламент информационного взаимодействия (далее – РИВ), утверждённый приказом ФНС России от 11.05.2021 № ЕД-7-23/476@ «Об утверждении форм и форматов документов, используемых при проведении налогового мониторинга, и требований к ним» [2]. Указанный регламент определяет механизм взаимодействия между налогоплательщиком и налоговым органом в рамках налогового мониторинга. Ключевые положения регламента отражены на рисунке 5.

Рисунок 5 – структура Регламента информационного взаимодействия

Источник: составлено автором

Таким образом, РИВ выступает ключевым элементом нормативной базы налогового мониторинга, направленным на обеспечение прозрачности, согласованности и предсказуемости взаимодействия между организациями и налоговыми органами.

Особое значение в структуре РИВ имеет Глава II «Раскрытие показателей налоговой отчетности», поскольку именно в этой части подробно описывается порядок и формат представления данных налоговой отчетности в информационных системах налогоплательщика, что способствует обеспечению прозрачности и полноты передаваемой информации.

Каждый из показателей, отражаемых в строках налоговых деклараций, подлежит детализации в соответствии с установленным уровнем раскрытия информации в налоговой отчетности. В зависимости от степени детализации, расшифровка может осуществляться с использованием следующих источников:

- сводным регистром налогового учета;

- аналитическим регистром налогового учета;

- регистрами бухгалтерского учета;

- журналом операций;

- операциями по данным бухгалтерского учета;

- реестрами первичных учетных документов и(или) операций;

- первичными учетными документами.

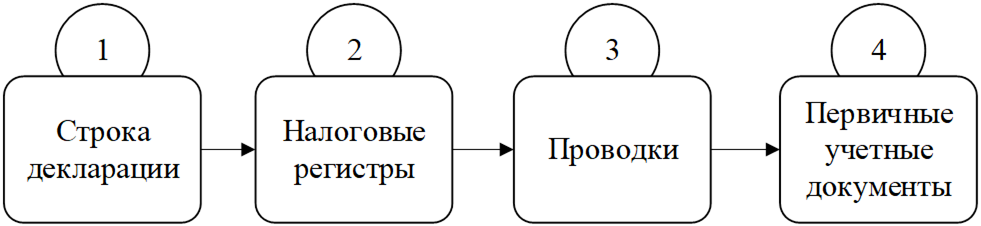

Механизм раскрытия налоговой отчётности в рамках налогового мониторинга основывается на процессе автоматизированной расшифровки и детализации показателей налоговой отчетности, реализуемый по принципу «углубление в данные» (метод drill-down), который представляет собой сквозной аналитический механизм, обеспечивающий последовательное углубление от агрегированных значений, отражённых в налоговой декларации, до первичных учетных документов. На рисунке 6 представлена схема раскрытия строки налоговой отчетности, реализуемая в рамках информационного взаимодействия при проведении налогового мониторинга.

Рисунок 6 – Раскрытие налоговой отчётности

Источник: составлено автором

Данная схема иллюстрирует последовательный переход от агрегированного показателя, отраженного в налоговой декларации, к его документальному подтверждению на уровне первичных учетных документов. Механизм включает следующие уровни:

1. Строка налоговой декларации – исходный уровень, содержащий агрегированные показатели, подлежащие проверке.

2. Налоговые регистры – обеспечивают обоснование включенных в декларацию сумм на основе учетной информации налогоплательщика.

3. Бухгалтерские проводки – раскрывают конкретные хозяйственные операции, повлиявшие на формирование регистров.

4. Первичные учётные документы (ПУД) – документально подтверждают каждую отражённую в учете операцию.

Автоматизация данного процесса позволяет обеспечить непрерывность информационной цепочки, повысить прозрачность налоговой отчетности, минимизировать трудозатраты на подготовку обоснований по каждому показателю, а также снизить вероятность ошибок и интерпретационных расхождений. В контексте налогового мониторинга это является ключевым элементом информационного взаимодействия между налогоплательщиком и налоговым органом, способствующим оперативному доступу к достоверной и структурированной учетной информации.

Также нельзя не стоит забывать, что участники налогового мониторинга могут воспользоваться инструментом мотивированного мнения, который представляет собой качественно новый этап в развитии информационного и правового взаимодействия между налогоплательщиком и налоговым органом в рамках процедур налогового контроля.

Мотивированное мнение представляет собой официальный ответ налогового органа на обращение налогоплательщика в рамках налогового мониторинга, касающееся правовой квалификации хозяйственных операций или иных аспектов применения налогового законодательства [13]. Согласно статье 105.26 НК РФ, такое мнение выносится на основании анализа представленной информации и должно содержать обоснованную позицию налогового органа. По своей природе мотивированное мнение сочетает в себе элементы разъяснения и предварительного правоприменительного акта, обладая при этом консультативной функцией, но с определёнными юридически значимыми последствиями.

Данный механизм обеспечивает налогоплательщику расширенные возможности для предварительного согласования методологических подходов к налоговому учёту и налогообложению, тем самым снижая риски возникновения налоговых споров. Основное назначение мотивированного мнения заключается в обеспечении предсказуемости налоговых последствий совершаемых операций. Данный механизм способствует снижению уровня налоговых споров, так как позволяет налогоплательщику заранее получить позицию контролирующего органа. Кроме того, он выступает инструментом предупреждения нарушений налогового законодательства и повышения уровня налоговой дисциплины.

Применение мотивированного мнения позволяет существенно минимизировать потенциальные финансовые издержки, связанные с уплатой штрафных санкций и пеней, а также трудозатраты, обусловленные прохождением камеральных и выездных налоговых проверок. В этом контексте мотивированное мнение выступает не только как средство правовой определённости, но и как инструмент рационализации налогового администрирования.

Несмотря на значительный потенциал, практика применения мотивированного мнения выявляет ряд проблем. Во-первых, в отсутствие чётких регламентов в ряде случаев наблюдается формальный подход к его подготовке со стороны налоговых органов. Во-вторых, ограниченный объем раскрытия информации может снижать достоверность выводов налогового органа. В-третьих, существует неопределенность в правовой силе мотивированного мнения в случае изменения законодательства или выявления новых обстоятельств.

Также остаются дискуссионными вопросы, связанные с отказом в выдаче мотивированного мнения или несвоевременным его направлением, что нивелирует его превентивную функцию. Эти аспекты указывают на необходимость нормативного уточнения процедуры подготовки и критериев содержания мотивированного мнения.

Следует обратить особое внимание на ряд существенных аспектов, касающихся применения мотивированного мнения в рамках налогового мониторинга.

1) необходимо учитывать, что мотивированное мнение не является юридически обязательным для исполнения налогоплательщиком. Однако на практике отказ от его реализации может быть интерпретирован налоговыми органами как основание для инициирования выездной налоговой проверки на основании положений подпункта 3 пункта 5.1 статьи 89 Налогового кодекса Российской Федерации.

2) учитывая обязательный характер мотивированного мнения для налоговых органов, представляется целесообразным до его формирования инициировать предварительное согласование позиции между организацией и налоговым органом. Особенно важным такой подход становится в ситуациях, когда инициатива подготовки мотивированного мнения исходит от самой компании. Проведение предварительных консультаций позволяет существенно повысить вероятность того, что полученное в итоге мотивированное мнение будет в наибольшей степени учитывать позицию и интересы налогоплательщика.

3) в случае сохранения мотивированного мнения без изменений по итогам взаимосогласительной процедуры и при наличии несогласия со стороны налогоплательщика, организация вправе инициировать судебное разбирательство. Тем не менее, анализ текущей арбитражной практики показывает, что налогоплательщикам может потребоваться доказывать наличие процессуального права на обращение в суд, особенно если мотивированное мнение касается предполагаемых, а не совершённых сделок. Это связано с тем, что подобное право прямо не закреплено в действующей редакции Налогового кодекса РФ.

Таким образом, инструмент мотивированного мнения представляет собой одно из ключевых преимуществ налогового мониторинга, обеспечивая возможность превентивного разрешения потенциальных налоговых споров. Его применение способствует формированию прозрачной позиции компании и может существенно снизить риск наступления негативных налогово-правовых последствий.

Вместе с тем налогоплательщик должен подходить к использованию указанного инструмента с высокой степенью осознанности. Поскольку мотивированное мнение, будучи обязательным для исполнения со стороны налоговых органов, приобретает характер официальной позиции, его содержание должно быть тщательно проанализировано до момента его получения. В случае расхождения позиции налогоплательщика с изложенными в мотивированном мнении выводами, единственным предусмотренным действующим механизмом корректировки такого мнения остаётся специальная взаимосогласительная процедура, проводимая с участием Федеральной налоговой службы Российской Федерации.

Также необходимо учитывать, что действующее налоговое законодательство Российской Федерации не содержит прямого регулирования вопроса, связанного с возможностью судебного обжалования мотивированного мнения, в результате чего вопрос сохраняет статус дискуссионного как в правоприменительной практике, так и в научной среде. В связи с чем предлагается включение в НК РФ положения о досудебных процедурах урегулирования разногласий, возникающих в процессе налогового мониторинга, а также о порядке обжалования мотивированного мнения в судебном порядке вне рамок взаимосогласительных процедур.

Заключение

1. Предоставление налоговому органу доступа к Витрине данных и (или) к информационной системе налогоплательщика существенно расширяет возможности налогового контроля в рамках налогового мониторинга. Это позволяет инспекторам оперативно и достоверно проверять корректность отражения налоговых обязательств в отчетности, а также эффективно разрешать спорные вопросы, возникающие при анализе отдельных хозяйственных операций.

2. Доступ к первичной документации и другим ключевым данным, содержащимся в информационных системах налогоплательщика, минимизирует необходимость направления дополнительных требований. Тем самым снижаются как административные издержки компаний, связанные с подготовкой ответов на запросы, так и общая нагрузка на бизнес в части взаимодействия с налоговыми органами.

3. Участие в режиме налогового мониторинга способствует укреплению доверительных отношений между налогоплательщиком и налоговыми органами, в том числе со стороны иных государственных структур.

4. Повышение прозрачности налоговой функции внутри компании положительно влияет на организацию внутреннего налогового контроля, что, в свою очередь, ведёт к снижению вероятности совершения налоговых правонарушений и повышению уровня налоговой дисциплины в целом.

Источники:

2. Приказ ФНС России от 11.05.2021 № ЕД-7-23/476@ «Об утверждении форм и форматов документов, используемых при проведении налогового мониторинга, и требований к ним» // СПС «КонсультантПлюс». URL: https://www.consultant.ru (дата обращения: 15.09.2025)

3. Письмо ФНС России от 17.12.2014 № ЕД-4-2/26194 «О порядке проведения налогового мониторинга» // СПС «КонсультантПлюс». URL: https://www.consultant.ru (дата обращения: 15.09.2025)

4. Демин А. В., Молина А. Ю. Налоговый мониторинг: стоит или нет заключать соглашение по фактическим обстоятельствам // Журнал СФУ. Гуманитарные науки. – 2024. – № 6. – c. 1094–1102. – url: https://cyberleninka.ru/article/n/nalogovyy-monitoring-stoit-ili-net-zaklyuchat-soglashenie-po-fakticheskim-obstoyatelstvam.

5. Деникаева Р. Н., Гарбалева Т. М., Первышов Е. А. Налоговый мониторинг как институт налогового права и эффективный способ налогового контроля // Образование и право. – 2023. – № 1. – c. 129 – 133. – url: https://cyberleninka.ru/article/n/nalogovyy-monitoring-kak-institut-nalogovogo-prava-i-effektivnyy-sposob-nalogovogo-kontrolya.

6. Казанский А. В., Цыгвинцева П. С. Оценка эффективности применения цифрового инструмента налоговой политики Налоговый мониторинг // Вестник Санкт-Петербургского университета. Экономика. – 2025. – № 2. – c. 224 – 253. – doi: 10.21638/spbu05.2025.203.

7. Лютова О. И. Мотивированное мнение налогового органа: правовая природа и возможности обжалования // Финансовое право. – 2024. – № 6. – c. 19-21. – doi: 10.18572/1813-1220-2024-6-19-21.

8. OECD. Tax Administration 2024. OECD Publishing, 2024. [Электронный ресурс]. URL: https://www.oecd.org/tax/administration/ (дата обращения: 15.09.2025).

9. Technical Note. IMF. Tax Administration: Essential Analytics for Compliance. [Электронный ресурс]. URL: https://www.imf.org/en/Publications/TNM/Issues/2024/02/22/Tax-Administration-Essential-Analytics-for-Compliance-Risk-Management-541453 (дата обращения: 15.09.2025).

10. Hai B., Shi H., Piao T., Dou Z. Digitalization of Tax Administration and its Impact on Corporate ESG. Finance Letters. – 2024. [Электронный ресурс]. URL: https://www.sciencedirect.com/science/article/abs/pii/S1544612324008213?via%3Dihub (дата обращения: 15.09.2025).

11. Hesami S., Jenkins H., Jenkins G. P. // Digital Government: Research and Practice. – 2024. – № 3. – p. 18. – url: https://www.researchgate.net/publication/377818326_Digital_Transformation.

12. Федеральная налоговая служба Российской Федерации. 737 плательщиков перешли на налоговый мониторинг с 2025 года. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/news/activities_fts/16130160/ (дата обращения: 15.09.2025).

13. База знаний. Образовательный портал «Налоговый мониторинг». [Электронный ресурс]. URL: https://налоговыймониторинг.рф/baza-znaniy/#knowledge-faq (дата обращения: 15.09.2025).

14. Налоговый мониторинг расширяет периметр: в 2025 году к системе присоединились ещё 169 компаний. ФНС России. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/news/activities_fts/15606590/ (дата обращения: 15.09.2025).

15. В 2024 году к налоговому мониторингу подключены 569 компаний. ФНС России. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/news/activities_fts/14277554/ (дата обращения: 15.09.2025).

16. Обзор: Налоговый мониторинг 2024: вендоры и их решения. CNews. [Электронный ресурс]. URL: https://www.cnews.ru/reviews/nalogovyj_monitoring_2024_vendory (дата обращения: 15.09.2025).

17. Эффективность работы ФНС России. ФНС России. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/effectiveness/ (дата обращения: 15.09.2025).

Страница обновлена: 28.07.2026 в 06:23:50

Download PDF | Downloads: 60

Tax monitoring: a modern tool for preventing tax violations in the era of digitalization

Gibadullina E.R., Rastegaeva F.S.Journal paper

Creative Economy

Volume 19, Number 10 (October 2025)

Abstract:

The article examines the specifics of the transformation of tax monitoring in the Russian Federation in the context of the digitalization of the tax administration system.

Nowadays there is a steady growth trend in the number of organizations included in the tax monitoring regime, as well as a need for a comprehensive assessment of its effectiveness as a tool for the tax offense prevention.

The article analyzes the current regulatory framework, statistical data from the Federal Tax Service of the Russian Federation and the practice of applying a reasoned opinion, which is a key element of the tax monitoring mechanism.

Special attention is paid to the forms of information interaction between taxpayers and tax authorities in the context of the digital transformation of public administration.

The article considers technological aspects of monitoring implementation, including the application of data marts and multilevel analysis tools (drill-down).

Proposals for improving legal regulation aimed at increasing transparency and sustainability of tax control are presented. In conclusion, the key advantages of implementing tax monitoring for commercial organizations are summarized; its importance as a mechanism for preventing tax risks is emphasized; and recommendations to strengthen its preventive potential are formulated.

The results obtained can be applied in the activities of specialists in tax consulting and corporate tax management, contributing to the improvement of practical aspects of tax administration.

Keywords: tax monitoring, tax offense, reasoned opinion, data showcase, tax surveillance

JEL-classification: H21, H22, H71

References:

. [].

. [].

Demin A. V., Molina A. Yu. (2024). Tax monitoring: is it worth it or not to conclude an agreement on the actual circumstances?. Zhurnal SFU. Gumanitarnye nauki. (6). 1094–1102.

Denikaeva R. N., Garbaleva T. M., Pervyshov E. A. (2023). Tax monitoring as a tax law institution and an effective method of tax control. Obrazovanie i pravo. (1). 129 – 133.

Hai B., Shi H., Piao T., Dou Z. Digitalization of Tax Administration and its Impact on Corporate ESGFinance Letters. – 2024. Retrieved September 15, 2025, from https://www.sciencedirect.com/science/article/abs/pii/S1544612324008213?via%3Dihub

Hesami S., Jenkins H., Jenkins G. P. (2024). Digital Transformation of Tax Administration and Compliance: A Systematic Literature Review on E-Invoicing and Prefilled Returns Digital Government: Research and Practice. (3). 18.

Kazanskiy A. V., Tsygvintseva P. S. (2025). Evaluation of the effectiveness of the digital tax policy tool Tax monitoring. Vestnik of Saint Petersburg University. (2). 224 – 253. doi: 10.21638/spbu05.2025.203.

Lyutova O. I. (2024). Reasoned opinion of a tax authority: the legal nature and opportunities for appeal. Financial law. (6). 19-21. doi: 10.18572/1813-1220-2024-6-19-21.

OECD. Tax Administration 2024OECD Publishing, 2024. Retrieved September 15, 2025, from https://www.oecd.org/tax/administration/

Technical NoteIMF. Tax Administration: Essential Analytics for Compliance. Retrieved September 15, 2025, from https://www.imf.org/en/Publications/TNM/Issues/2024/02/22/Tax-Administration-Essential-Analytics-for-Compliance-Risk-Management-541453