Краудплатформа как центр притяжения предпринимателей: сетевой подход

Зорева Д.С.1 ![]()

1 Самарский государственный экономический университет, Самара, Россия

Скачать PDF | Загрузок: 31

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 11 (Ноябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88816324

Аннотация:

В статье рассматривается феномен краудфандинговых платформ с позиции сетевого анализа. В отличии от традиционных подходов, фокусирующихся на финансовых аспектах деятельности операторов инвестиционных платформ, объектом научного исследования в статье становится краудплатформа как многоуровневая сетевая структура, являющаяся центром консолидации ресурсов. Исследование становления рынка краудфинансирования в Российской Федерации строится на подробном анализе ряда показателей за период с 2022 по 2024 г., таких как: количество зарегистрированных инвесторов и активных лиц, привлекающих денежные средства с помощью инструментов краудфинансирования, количество действующих операторов инвестиционных платформ и объем привлеченных денежных средств субъектами малого и среднего предпринимательства в разрезе инструментов краудфинансирования. В работе выделены значимые причины прироста рынка крауд-услуг в контексте макроэкономических событий, характерных для анализируемого временного периода. Описана схема взаимодействия основных игроков рынка через краудфандинговые площадки, выделены ключевые преимущества и недостатки использования народного финансирования как для собственников бизнеса, так и для инвесторов. Статья может быть интересна как широкому кругу читателей, так и предпринимателям, инвесторам и операторам финансовых платформ

Ключевые слова: краудфинансирование, краудфандинг, краудплатформы, субъекты малого и среднего предпринимательства, кредитование, сетевой подход

JEL-классификация: L26, M11, M21

Введение

Кризисные экономические явления, существенное влияние уровня ключевой ставки на поиск доступных источников финансирования проектов – все это заставило предпринимателей в качестве альтернативных источников привлечения денежных средств всерьез рассмотреть краудфинансирование не только как процесс взаимодействия общества и бизнеса, но и как платформу для сотрудничества субъектов малого и среднего предпринимательства.

Использование менеджерами финансовых институтов в качестве основного ресурса для пополнения оборотных средств и реализации инвестиционных проектов в условиях жесткой денежно-кредитной политики государства и высоких требований как к заемщику, так и к проектной заявке становится затруднительным. [Альтернативными решениями возникшей проблемы являются займы от партнеров, поиск инвестиций внутри группы компаний или использование инструмента краудфинансирования. И если модель взаимодействия между партнерами в рамках финансовой поддержки как внутри группы, так и с внешними контрагентами понятна, то краудфинансирование в Российской Федерации пока только набирает популярность. [13]

При этом в основе концепции деятельности операторов инвестиционных платформ лежит взаимодействие физических и юридических лиц, находящихся в процессе поиска ресурсов, а также финансовых партнеров, которым инвестиционная платформа оказывает услуги по содействию в инвестировании. Сотрудничество заинтересованных лиц осуществляется с помощью инфраструктуры краудплатформы, тогда как в свою очередь у инвестиционной площадки появляется множество контрагентов, тем самым образуя разветвленную сеть.

Актуальность выбранной темы подтверждается статистическими данными. За 2020-2024 гг. рынок краудфинансирования вырос практически в пять раз и достиг 35,7 млрд руб. [15], количество активных лиц, привлекающих инвестиции на начало 2024 года составило 3100, что на 64% больше, чем годом ранее, при этом общее число пользователей краудфандинговых платформ превысило 72 000 лиц, что на 112% больше значений 2023 г. [21]

В современной научной литературе представлены разные аспекты представленной темы.

Вопросами природы возникновения и принципов функционирования сетевых структур занимались Самойлов П.А. [22, с. 3-8], Чебыкина М.В. [26, с. 18-20], Ложкин А.Д., Таюпов Р.И. [9, с. 72-75], Шибаева Т.А. [29, с. 73-77], Баджо Р., Шерешева М.Ю. [3, с. 3-21].

В условиях неопределенности высокий научный интерес к вопросу поиска альтернативных источников финансирования деятельности организаций проявляли Чудиновских М.В., Куваева Ю.В. [27, с. 16-18], Шальнева М.С., Цицкиев М.М. [28, с. 169-172], Мотовилов О.В. [12, с. 302-312].

Тогда как анализу принципов стратегического партнерства, формируемого между субъектами малого и среднего предпринимательства, уделяется внимание в работах Сергеевой А.В. [23, с. 198-203], Масюк Н.Н., Кулик Д.Г. [11, с. 2179-2184], Дерябиной А.Е., Васюковой М.В. [6].

Вместе с тем в работе Варнавского А.В. и Александрова И.О. [4] изучено взаимодействие субъектов хозяйственной деятельности на финансовом рынке в условиях функционирования новых экономических сетей. Тогда как деятельность краудплатформ как частный случай формирования сетевой структуры в научной литературе не представлен.

Целью научного исследования является разработка теоретико-методического подхода к рассмотрению краудфинансирования как формы сетевого взаимодействия экономических агентов, обеспечивающей расширение инвестиционных возможностей субъектов малого и среднего предпринимательства в условиях ограниченного доступа к традиционным источникам капитала.

Научной новизной являются выявленные в ходе исследования специфические для краудфинансирования характеристики, сгруппированные в зависимости от роли участника процесса инвестирования.

Гипотеза исследования. В условиях постоянных макроэкономических изменений востребованность инструментов рынка альтернативного инвестирования, в частности краудфинансирования, возрастает, однако их использование сопровождается наличием значительных рисков для сторон инвестиционной сделки, заключенной с помощью цифровой платформы. Краудфинансирование, выступая как элемент сетевой структуры взаимодействия субъектов предпринимательства, способствует формированию новых каналов инвестирования и снижению барьеров доступа малого бизнеса к финансовым ресурсам.

Методологической основой исследования явилась концепция сетевого подхода, представленная в трудах зарубежных и отечественных ученых, а также процесс краудфинансирования, описанный в Федеральном законе от 02.08.2019 № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации».

Основная часть

Изучению концепции сетевого подхода уделял значительное внимание в своих научных трудах М. Кастельс [7], который рассматривал сетевые структуры как основополагающий элемент процесса становления нового порядка в эпоху информационного капитализма. Использование сетевого подхода в формировании менеджерской концепции способствует более эффективной мобилизации ресурсов, обмену знаниями и стимулированию инноваций внутри региона. [26]

Отражение вопроса устойчивого сетевого взаимодействия экономических агентов, деятельность которых направлена на достижение общей цели, а результатом является обмен стратегически важной информацией, доступ к специализированным поставщикам продуктов и услуг, к квалифицированной рабочей силе, можно встретить в работе А. Маршалла «Принципы экономической теории». [10]

Расширяют представление о сетевых структурах в своих научных трудах Р. Майлз и Ч. Сноу, подтверждая их роль в обеспечении гибкости, адаптивности и эффективности в условиях современной динамично-развивающейся экономической среды. [26]

В российской научной среде вопросами сетевого подхода занимались Чебыкина М.В. [26], Варнавский А.В. [4], Масюк Н.Н. [11], Таюпов Р.И. [9], Шерешева М.Ю. [3], Сергеева А.В. [23].

Р. Баджо и М.Ю. Шерешева [3] наиболее полно раскрывают междисциплинарный характер сетевого подхода в экономике и управлении, давая подробный анализ вклада различных научных дисциплин в формирование методологии исследования сетевых форм. При этом авторы статьи, рассматривая сетевой подход в исследовании межфирменного взаимодействия, выделяют в качестве признаков сети: влияние структуры на принятие экономических решений, роль экономических стимулов в формировании структуры сети, поиск и выявление конкурентных преимуществ, возникающих благодаря межфирменному сотрудничеству, синхронизацию действий участников сети и трансформацию механизма управления бизнес-процессами.

Клочко М.В. в работе, посвященной исследованию сетевого подхода как инструмента повышения экономической эффективности региона, характеризует сетевое взаимодействие как систему, которая обладает структурностью, динамичностью и высокой адаптивностью. [8] Автор выделяет важные черты сети, к которым можно отнести взаимозависимость, полицентричность и нелинейность.

Таким образом, сетевые структуры представляют собой организационную форму взаимодействия хозяйствующих субъектов, которая основана на горизонтальных связях и кооперации. [29] Отличительной чертой сетевых моделей является гибкость, отсутствие иерархичности, автономность участников, что полностью коррелирует с принципами работы краудфандинговых платформ. [22]

На протяжении нескольких лет требования Банка России к деятельности кредитных организаций, действующих на территории Российской Федерации, существенно выросли. Эти изменения нашли отражение в порядке кредитования и ужесточении критериев анализа финансового положения заемщиков и структуры кредитных сделок. За последние 5 лет количество банков сократилось с 402 ед. (по состоянию на 01.01.2020 г.) до 308 ед. (по состоянию на 01.09.2025 г.). [1] При этом под влиянием макроэкономических изменений темп прироста кредитного портфеля малого и среднего бизнеса снижался на протяжении 2024 г. Качество кредитного портфеля субъектов малого и среднего предпринимательства улучшилось по сравнению с данными в 2024 году, однако доля просроченной задолженности составила на 01.01.2025 г. порядка 4,5%. На начало 2025 г. необходимо отметить существенный рост количества заемщиков (преимущественно субъектов микробизнеса) с просроченной задолженностью. Данная тенденция полностью отражает экономическую действительность деятельности субъектов малого и среднего бизнеса в 2024 г., связанную с возникшими трудностями своевременного погашения долга у предпринимателей.

В связи с ухудшением кредитной истории под влиянием макроэкономических событий дальнейший поиск денежных средств не только на обеспечение текущей деятельности, но и на реализацию инвестиционных проектов будет затруднен для многих представителей малого и среднего предпринимательства. Тогда на смену банковскому кредитованию могут быть предложены инструменты краудфинансирования. Несмотря на то, что цифровые инвестиционные платформы выдвигают ряд требований к лицам, находящимся в поиске денежных средств, и предлагают выше рыночных процентные ставки, тем не менее вероятность получения финансирования и скорость оформления заявки существенно выше предлагаемых банками условий. Недостатком использования краудфинансирования является ограничение запрашиваемой суммы, к примеру, предельно допустимая сумма на краудлендинг-платформе для прямого онлайн-финансирования JetLend составляет 125 млн. руб. [16], тогда как у инвестиционной платформы Поток – 25 млн. руб. [17]

Краудфинансирование представляет собой способ сотрудничества нескольких заинтересованных лиц с целью сбора денежных средств для реализации проекта. [12] При этом характерной чертой краудфинансирования является широкая база инвесторов и дифференцированные денежные поступления от финансовых партнеров, что фактически является признаком сети.

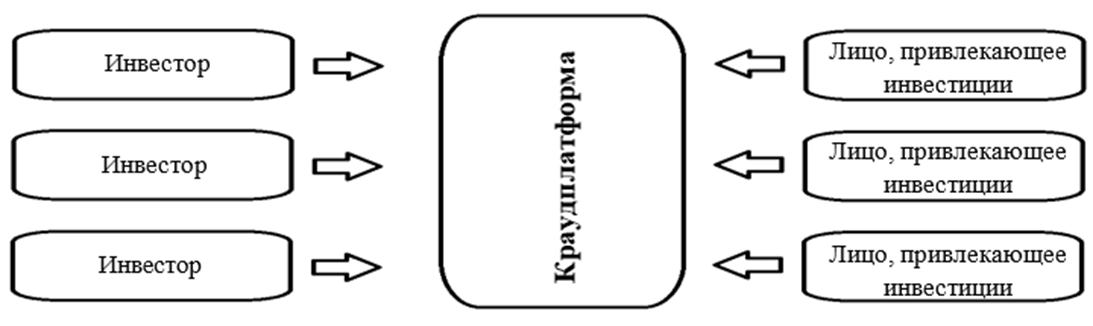

Схема взаимодействия на краудплатформе изображена на рисунке 1:

Рисунок 1 – Схема взаимодействия заинтересованных лиц на краудплатформе

Источник: составлено автором

Представленная схема подразумевает использование краудплатформы как агрегатора и позволяет минимизировать процесс взаимодействия напрямую с лицом, привлекающего инвестиции. Инвесторы, используя краудфинансирование как альтернативный вариант поиска предложений, находятся в условно безопасной зоне, так как большую часть потенциальных рисков берет на себя цифровая платформа.

Рассматривая краудфинансирование в контексте сетевого подхода, необходимо отметить равенство участников сети, при этом в качестве ядра выступает цифровая платформа – краудфандинговая площадка. М.В. Клочко выделяет типовые элементы сети: ядро, партнеры и характер связи. [8] Дадим определение элементам, исходя из специфики механизма краудфинансирования.

Таблица 1 – Определение элементов краудфинансирования в контексте сетевого подхода

|

Элемент сети

|

Описание элемента

|

|

Ядро

|

Краудфандинговые площадки

|

|

Партнеры

|

- Инвесторы

- Лица, привлекающие инвестиции |

|

Связи

|

- Между цифровой платформой и

партнером – устойчивые;

- Между инвестором и лицом, привлекающим денежные средства, в подавляющем большинстве отношения носят стихийный характер, могут быть как долгосрочными, так и краткосрочными. |

|

Барьеры для вхождения в сеть

|

Низкие барьеры для входа, что

позволяет добиться многообразия проектных предложений и формирует широкую

сеть инвесторов.

|

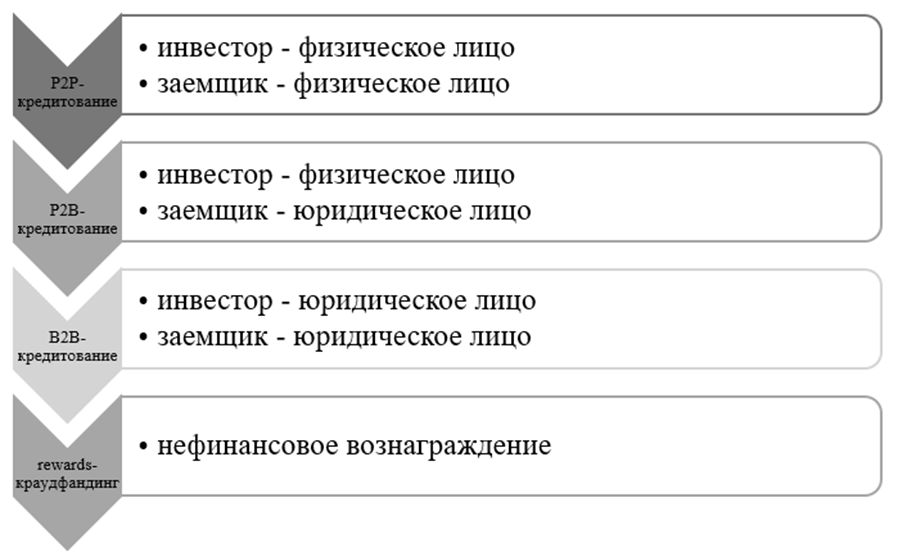

Центральный банк Российской Федерации в зависимости от юридического статуса задействованных лиц в краудфинансировании классифицирует кредитование с помощью инвестиционных платформ следующим образом (рисунок 2):

Рисунок 2 – Виды краудфинансирования в зависимости от юридического статуса задействованных лиц

Источник: составлено автором на основе [27]

Рынок краудфинансирования Российской Федерации наиболее существенный рост показал за последние 4 года, увеличившись до 48,5 млрд. руб. в год. При этом в среднем за 2024 г. воспользовались услугами инвестиционных платформ 3 492 субъектов малого и среднего предпринимательства. Существенный прирост участников инвестиционных платформ (увеличение более чем в 6 раз по сравнению с началом 2021 года), а также объема денежных средств с целью дальнейшего размещения в наиболее привлекательные направления бизнеса наблюдается в 2023 году (+115,4% или 16,5 млрд. руб.): это связано не только с ростом количества инвестиционных платформ и легализацией сферы, но и с ужесточением денежно-кредитной политики Банка России. [2] В России в 2023–2024 годах наибольший прирост был зафиксирован в сегменте малого бизнеса и социальных проектов, что отражает востребованность альтернативных финансовых инструментов в условиях ограниченного доступа к традиционным источникам капитала. [14]

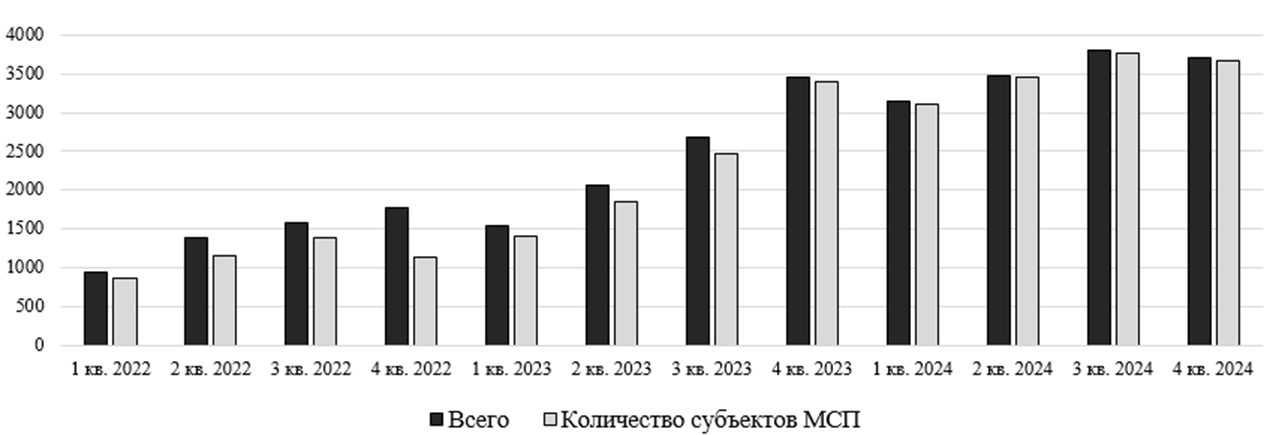

Статистические показатели рынка краудфинансирования представлены на рисунке 3.

Рисунок 3 – Количество активных лиц, привлекающих инвестиции за период 2022 – 2024 гг.

Источник: Составлено автором, используя данные аналитического обзора «Краудфинансирование» II квартал 2025. / Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://www.cbr.ru/content/ document/file/120740/press_craud.pdf (дата обращения: 20.08.2025).

Наибольший интерес к привлечению инвестиций с помощью цифровых платформ проявляют субъекты малого и среднего предпринимательства – 98,8% от общего объема участников или 3 660 субъектов по состоянию на 01.01.2025 г. [2]

Несмотря на то, что ежеквартально на протяжении четырех лет наблюдается динамичный рост количества зарегистрированных инвесторов, при этом доля лиц, активно задействованных в процессе снижается. Согласно данным Банка России до конца 2023 года более 50% зарегистрированных инвесторов активно принимали участие, тогда как с начала 2024 доля активных инвесторов снизилась до 46,6% по итогам 1 квартала 2024 года, и уже по состоянию на конец 2024 года было зарегистрировано 172,3 тыс. лиц, тогда как только 46,9 тыс. лиц или 27,2% являлись участниками инвестиционных платформ. В подавляющем большинстве инвесторами становятся физические лица, что объясняется простотой использования краудплатформ. [25]

Реализация краудфинансирования на территории Российской Федерации регулируется Федеральным законом от 02.08.2019 № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Федеральный закон № 259-ФЗ). [20]

Под инвестиционной платформой, согласно Федеральному закону № 259-ФЗ, следует понимать информационную систему, использование которой позволяет заключать в интернет-пространстве договоры инвестирования. Другими словами, оператором инвестиционной платформы является хозяйствующий субъект, являющееся посредником между инвестором и лицом, привлекающее инвестиции. Операторы инвестиционных платформ оказывают услуги на основании заключенного договора. [20]

По состоянию на начало 2025 года по данным реестра операторов инвестиционных платформ [19] было зарегистрировано 88 платформ для проведения операций краудфинансирования. Тогда как на 01.07.2025 г. в отчете о деятельности рынка зафиксировано уже более 100 ед.

Становление платформенной экономики и широкое распространение цифровых технологий стало толчком для развития альтернативного инвестирования. [5] Наиболее известными краудплатформами, ставшими пилотными проектами в области краудфинансирования России, являются Boomstarter и Planeta [18].

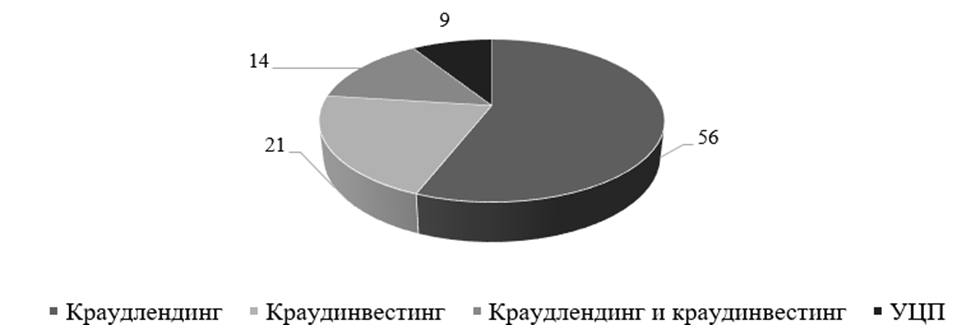

В разрезе инструментов финансирования операторы инвестиционных платформ распределены согласно информации Банка России:

Рисунок 4 – Операторы инвестиционных платформ в разрезе инструментов финансирования по состоянию на 01.01.2025 г., в ед. [2]

Источник: Составлено автором, используя данные аналитического обзора «Краудфинансирование» II квартал 2025. / Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://www.cbr.ru/content/ document/file/120740/press_craud.pdf (дата обращения: 20.08.2025).

Если учитывать, что спрос рождает предложение, то можно сделать вывод, что краудлендинг остается наиболее привлекательным для двухстороннего сотрудничества. [24]

Под краудлендингом можно понимать форму коллективного кредитования, при которой бизнес получает заем от множества частных инвесторов через онлайн-платформу. Преимуществами краудлендинга являются доступность, скорость, гибкость, отсутствие требований залога и маркетинговый эффект. Процесс сбора заявок от инвесторов занимает от пары дней до нескольких недель. Можно сказать, что для бизнеса, помимо заключения инвестиционного договора, существует вероятность выстраивания сотрудничества со стратегически привлекательным партнером. Упрощение процесса анализа и предоставления всей бизнес-информации фактически находит отражение в стоимости привлеченных денежных средств. Зачастую ставки по краудлендингу менее привлекательны по сравнению с банковским предложением, это является платой за риск инвесторов.

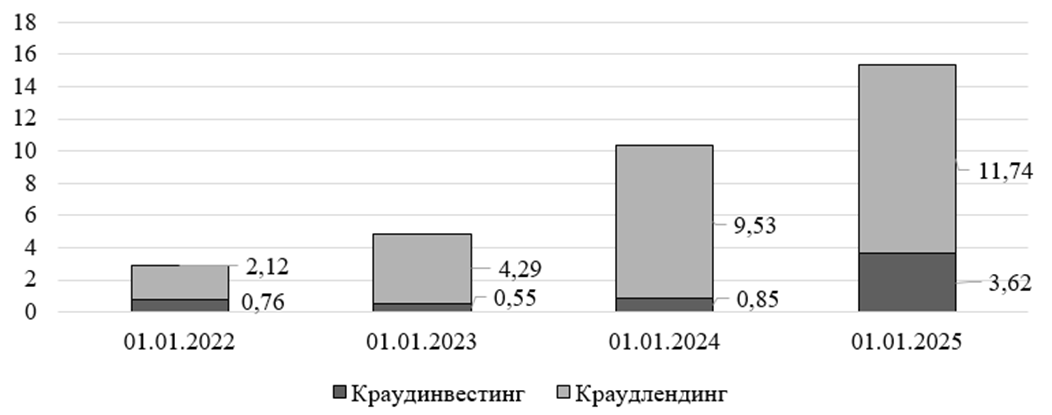

Согласно статистике Банка России по состоянию на 01.01.2025 г. объем привлеченных денежных средств субъектами малого и среднего предпринимательства с помощью краудлендинга вырос до 11,74 млрд. руб. по сравнению с началом 2022 года (2,12 млрд. руб. соответственно). При этом можно выделить рост интереса к краудинвестингу по состоянию на 01.01.2025 г. (практически в 5 раз по сравнению с данными на 01.01.2022 г.). [2]

На этапе возникновения компании наиболее востребованными являются собственные средства и вложения фондов, тогда как ближе к этапу становления поиск финансовых ресурсов можно осуществлять с помощью цифровых финансовых и инвестиционных платформ путем использования инструментов краудфинансирования. Интересно, что только в стадии развития привычные и широко распространенные инструменты кредитования занимают лидирующие позиции. Банк России называет инвестиционным лифтом сопряжение применяемых инструментов финансирования деятельности организации со стадией жизненного цикла организации.

Отличительной чертой краудинвестинга является получение денежного вознаграждение, которое может выплачиваться в трех основных формах: как часть выручки или прибыли проекта, как процент на вложенные средства или в форме передачи прав собственности на часть активов или долей компании. [28]

Рисунок 5 – Объем привлеченных денежных средств субъектами МСП, в млрд. руб. [2]

Источник: Составлено автором, используя данные аналитического обзора «Краудфинансирование» II квартал 2025. / Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://www.cbr.ru/content/ document/file/120740/press_craud.pdf (дата обращения: 20.08.2025).

На конец 2021 года объем привлеченного субъектами МСП финансирования равен 10 млрд. руб., на конец 2022 года – 14,3 млрд. руб. (+4,3 млрд. руб. или 43,0%), на конец 2023 года – 30,8 млрд. руб. (+16,5 млрд. руб. или 115,4%), тогда как по итогам работы в 2024 году объем финансирования составил рекордные для анализируемого периода 48,5 млрд. руб. (+17,7 млрд. руб. или 57,5%). [2]

Финансовое партнерство на площадке краудфандинга начинается с регистрации и пополнении счета на любую сумму. Низкие требования для начала работы на краудплатформе как инвестора, минимизация рисков, широкое проектное предложение – все это привлекает как физических лиц, так и юридических лиц к выстраиванию партнерских отношений с помощью инвестиционной платформы.

Таблица 2 – Преимущества и недостатки краудфинансирования для основных контрагентов инвестиционных платформ

|

|

Инвестор

|

Лицо,

привлекающее инвестиции

|

|

Преимущества

|

- Формирование диверсифицированного

инвестиционного портфеля;

- Высокая доходность в сравнении с фондовыми предложениями; - Удобство использования цифровой платформы; - Легкий выход из инвестирования: продажа портфеля осуществляется в любой момент; - Самостоятельный выбор компании-получателя финансовой помощи; - Минимизация риска возникновения дефолта актива благодаря анализу финансового положения контрагента. |

- Минимальный пакет документов для

подачи заявки на финансирование;

- Высокая скорость обработки заявки; - Индивидуальное предложение с учетом запроса клиента; - Многообразие инвестиционных платформ, оказывающих услуги краудфинансирования; - Отсутствие личного контакта с инвестором. |

|

Недостатки

|

- Высокий уровень риска;

- Отсутствие полной и достоверной информации о деятельности компании-получателя; - Риск банкротства инвестиционных услуг; - Комиссия за пользование услуг оператора инвестиционной платформы. |

-

Высокий

уровень процентной ставки;

- Риск возникновения неплатежеспособности в случае неудачного запуска проекта и ошибки в расчетах долговой нагрузки; - Ежедневное начисление процентов; - Самостоятельный расчет и оплата НДФЛ; - Высокий уровень комиссии цифровых платформ. |

|

Ожидаемый

результат

|

Диверсификация инвестиционного портфеля

и получение максимального уровня дохода от вложенных денежных средств

|

Получение денежных средств для

реализации бизнес-проектов или пополнения оборотных средств в короткий срок с

минимальным пакетом документов

|

Необходимо отметить, что динамика рынка краудфинансирования напрямую связана с развитием законодательной базы в этой области. Учитывая нарастающий интерес к краудфандингу, скорость получения ресурсов и привлекательность инвестиционных вложений за счет повышенного уровня доходности, рынок народного финансирования продолжит расти. Существенными факторами роста является рассмотрение малого и среднего бизнеса в качестве основных потребителей крауд-услуг. Несмотря на то, что текущий рынок краудфинансирования воспринимается инвесторами пока как аналог фондовому рынку, потребность в дифференцировании инвестиционного портфеля ощущается особенно остро в условиях внешней неопределенности.

Заключение

Модель взаимодействия участников инвестиционных платформ предполагает аккумулирование социального капитала вокруг краудплощадки, что позволяет говорить о формировании сетевой структуры, где в качестве ядра выступает агрегатор услуг краудфинансирования. Многообразие предложения со стороны лиц, находящихся в поиске источников финансирования проектов, и пул инвесторов, готовых стать партнерами с целью получения высокого уровня дохода, все это является причинами рассмотрения краудплатформ как центра притяжения предпринимателей.

Сегодня формирование устойчивых партнерских связей между субъектами малого и среднего предпринимательства благодаря цифровизации возможно даже без личного знакомства, с привлечением третьих лиц, таких как инвестиционные платформы. При этом финансово устойчивые игроки, занимая проактивную позицию размещения свободных денежных средств, все чаще рассматривают краудфинансирование как эффективный источник получения стабильного дохода или привилегий.

Источники:

2. Аналитический обзор «Краудфинансирование» II квартал 2025. Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://www.cbr.ru/content/document/file/120740/press_craud.pdf (дата обращения: 20.08.2025).

3. Баджо Р., Шерешева М. Ю. Сетевой подход в экономике и управлении: междисциплинарный характер // Вестник Московского университета. Серия 6: Экономика. – 2014. – № 2. – c. 3-21.

4. Варнавский А. В., Александров И. О. Новые экономические сети в инфраструктуре финансового рынка // Экономика. Налоги. Право. – 2024. – № 6. – c. 78-88. – doi: 10.26794/1999-849X-2024-17-6-78-88.

5. Григорьева Е. А. Современные инструменты финансирования проектов: краудфандинг и бизнес-ангельское финансирование // Молодая наука СИУ (Научный контент СИУ РАНХиГС): Материалы II внутривузовской научной конференции студентов и аспирантов. В 2-х частях, Новосибирск, 15 декабря 2022 года. – Новосибирск: Российская академия народного хозяйства и государственной службы при Президенте РФ. Новосибирск, 2024. – c. 212-213.

6. Дерябин А. Е., Васюкова М. В. Современное состояние процесса формирования промышленных кластеров и расширения кооперационных связей крупного бизнеса и малого и среднего предпринимательства // Экономика, предпринимательство и право. – 2025. – № 9. – c. 6087-6106. – doi: 10.18334/epp.15.9.123752.

7. Кастельс М. Становление общества сетевых структур. / В книге: Новая постиндустриальная волна на Западе. Антология. - М.: Academia, 1999. – 494-505 c.

8. Клочко М.В. Сетевой подход как инструмент повышения экономической эффективности и конкурентоспособности региона // Экономика, предпринимательство и право. – 2023. – № 12. – c. 6289-6304. – doi: 10.18334/epp.13.12.120197.

9. Ложкин А. Г., Таюпов Р. И. Феномен сетевого предпринимательства в третичном секторе экономики // Экономика и управление. – 2012. – № 10. – c. 72-76.

10. Маршалл А. Принципы экономической науки. - Москва: Прогресс; Москва: Фирма Универс, 1993. – 414 c.

11. Масюк Н.Н., Кулик Д.Г. Стратегическое партнерство заинтересованных сторон: предпринимательские сети // Фундаментальные исследования. – 2014. – № 12. – c. 2179-2184.

12. Мотовилов О.В. Феномен краудфандинга: исследование особенностей // Вестник Санкт-Петербургского университета. Экономика. – 2018. – № 2. – c. 298-316.

13. Никитина Н. В., Анисимов А. П. Краудфандинг как механизм привлечения инвестиций в условиях цифровой экономики // Фундаментальные исследования. – 2025. – № 1. – c. 62-67. – doi: 10.17513/fr.43764.

14. Обзор трендов и возможностей краудфандинга в 2025 году. [Электронный ресурс]. URL: https://companies.rbc.ru/news/8VTzNBJBIi/obzor-trendov-i-vozmozhnostej-kraudfandinga-v-2025-godu/?ysclid=mfiqtoknk9493935746 (дата обращения: 25.09.2025).

15. Оборот рынка краудфандинга в России за 4 года вырос в 5 раз. [Электронный ресурс]. URL: https://myseldon.com/ru/news/index/313509143 (дата обращения: 25.09.2025).

16. Официальный сайт инвестиционной платформы JetLend. [Электронный ресурс]. URL: https://jetlend.ru/ (дата обращения: 23.09.2025).

17. Официальный сайт инвестиционной платформы Поток. [Электронный ресурс]. URL: https://potok.digital/ (дата обращения: 26.09.2025).

18. Российская краудфандинговая платформа. Официальный сайт краудфандинговой платформы Planeta.ru. [Электронный ресурс]. URL: https://planeta.ru/?ysclid=mf7c0575x0248163327 (дата обращения: 18.08.2025).

19. Реестр управляющих компаний специализированных обществ. Центральный банк Российской Федерации. [Электронный ресурс]. URL: http://www.cbr.ru/finm_infrastructure/registry/ (дата обращения: 13.08.2025).

20. Российская Федерация. Законы. О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации. Федеральный закон № 259-ФЗ: [принят Государственной думой 22 июля 2020 года: одобрен Советом Федерации 24 июля 2020 года]. - Москва: Проспект; Санкт Петербург: Кодекс, 2020. - 39 с

21. Рынок краудфандинга в России: что нужно знать инвесторам и стартапам. [Электронный ресурс]. URL: https://blog.brainbox.vc/tpost/ahfjoabj31-rinok-kraudfandinga-v-rossii-chto-nuzhno (дата обращения: 22.09.2025).

22. Самойлов П. А. Политическая экосистема цифровой эпохи: интеграция сетевого и экосистемного подходов // Политика и общество. – 2025. – № 1. – c. 1-14. – doi: 10.7256/2454-0684.2025.1.72869.

23. Сергеева А. В. Сетевое стратегическое партнерство: особенности и современные тенденции // Стратегия предприятия в контексте повышения его конкурентоспособности. – 2022. – № 11. – c. 198-203.

24. Спиридонова Е.В., Шумовская А.С., Сошников Д.С. Инновационные способы финансирования проектов: теория и практика краудфандинга // Российское предпринимательство. – 2016. – № 17. – c. 2179–2192.

25. Цифровые платформы набирают обороты. Банк России. [Электронный ресурс]. URL: https://cbr.ru/press/event/?id=18765#highlight=%D0%BE%D0%B1%D0%B7%D0%BE%D1%80%D0%B0%7C%D0%BF%D0%BB%D0%B0%D1%82%D1%84%D0%BE%D1%80%D0%BC%D0%B5%D0%BD%D0%BD%D1%8B%D1%85 (дата обращения: 28.09.2025).

26. Чебыкина М. В. Региональные инновационные процессы в парадигме сетевого управления // Вестник Поволжского государственного университета сервиса. Серия: Экономика. – 2024. – № 1. – c. 18-21.

27. Чудиновских М. В., Куваева Ю. В. Регулирование модельных типов краудфандинга: опыт Китая и возможности его применения в России // Финансы и управление. – 2021. – № 2. – c. 15-28. – doi: 10.25136/2409-7802.2021.2.34030.

28. Шальнева М. С., Цицкиев М. М. Краудинвестинг как альтернативный источник финансирования коммерческих организаций // Экономика и бизнес: теория и практика. – 2019. – № 6-2. – c. 169-173.

29. Шибаева Т. А. Классификация сетевых структур как гибких форм интеграции хозяйствующих субъектов // Проблемы социально-экономического развития Сибири. – 2025. – № 2. – c. 72-78. – doi: 10.18324/2224-1833-2025-2-72-78.

Страница обновлена: 17.07.2026 в 08:33:50

Download PDF | Downloads: 31

Crowdplatform as a center of business people attraction: a network approach

Zoreva D.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 11 (November 2025)

Abstract:

The article examines the phenomenon of crowdfunding platforms from the perspective of network analysis. Unlike traditional approaches that focus on the financial aspects of the activities of investment platform operators, the object of scientific research in the article is the crowdplatform as a multi-level network structure that is the center of resource consolidation. The study of the crowdfunding market in the Russian Federation is based on a detailed analysis of a number of indicators for the period from 2022 to 2024, such a the number of registered investors and active individuals attracting funds using crowdfunding tools, the number of operators of investment platforms, and the volume of funds raised by small and medium-sized businesses in terms of crowdfunding tools.

The article highlights significant reasons for the growth of the crowd services market in the context of macroeconomic events typical for the analyzed time period.

The scheme of interaction of the main market players through crowdfunding platforms is described; and the key advantages and disadvantages of public financing for both business owners and investors are highlighted. The article may be of interest to a wide range of readers, as well as business people, investors and operators of financial platforms.

Keywords: crowdfunding, crowdplatform, small and medium-sized business, lending, network approach

JEL-classification: L26, M11, M21

References:

Banking Sector Analytical Review. Q2 2025 (2025).

Badzho R., Sheresheva M. Yu. (2014). Network approach in economics and management: the interdisciplinary nature. Vestnik Moskovskogo universiteta. Seriya 6. Ekonomika. (2). 3-21.

Chebykina M. V. (2024). Regional innovation processes in the network management paradigm. The Bulletin of Volga state University of service. Series: Economics. 20 (1). 18-21.

Chudinovskikh M. V., Kuvaeva Yu. V. (2021). Regulation of the model types of crowdfunding: china's experience and its applicability in Russia. Finansy i upravlenie. (2). 15-28. doi: 10.25136/2409-7802.2021.2.34030.

Deryabin A. E., Vasyukova M. V. (2025). The current process of industrial clusterization and expanding cooperation between large business and small and medium-sized companies. Journal of Economics, Entrepreneurship and Law. 15 (9). 6087-6106. doi: 10.18334/epp.15.9.123752.

Grigoreva E. A. (2024). Modern project financing tools: crowdfunding and business angel financing Young Science of the Siberian Institute of Management (Scientific Content of the Siberian Institute of Management of RANEPA). 212-213.

Kastels M. (1999). The formation of a society of network structures

Klochko M.V. (2023). The network approach as a tool for improving the region's economic efficiency and competitiveness. Journal of Economics, Entrepreneurship and Law. 13 (12). 6289-6304. doi: 10.18334/epp.13.12.120197.

Lozhkin A. G., Tayupov R. I. (2012). Phenomenon of network business in tertiary sector of the economy. Economics and management. (10). 72-76.

Marshall A. (1993). Principles of economic science

Masyuk N.N., Kulik D.G. (2014). Strategic partntrship of concerned parties: business networks. Fundamental research. (12). 2179-2184.

Motovilov O.V. (2018). Crowdfunding phenomenon: investigation of features. Vestnik of Saint Petersburg University. 34 (2). 298-316.

Nikitina N. V., Anisimov A. P. (2025). Crowdfunding as a mechanism for attracting investments in the digital economy. Fundamental research. (1). 62-67. doi: 10.17513/fr.43764.

Samoylov P. A. (2025). The political ecosystem of the digital age: integration of network and ecosystem approaches. Politics and Society. (1). 1-14. doi: 10.7256/2454-0684.2025.1.72869.

Sergeeva A. V. (2022). Network strategic partnership: features and current trends. The strategy of the enterprise in the context of increasing its competitiveness. (11). 198-203.

Shalneva M. S., Tsitskiev M. M. (2019). Crowdinvesting as an alternative source of financing commercial organizations. Economics and business: theory and practice. (6-2). 169-173.

Shibaeva T. A. (2025). Classification of network structures as flexible forms of integration of economic entities. Problems of socio-economic development in Siberia. (2). 72-78. doi: 10.18324/2224-1833-2025-2-72-78.

Spiridonova E.V., Shumovskaya A.S., Soshnikov D.S. (2016). Innovational ways of project funding: theory and practice of crowd-funding. Russian Journal of Entrepreneurship. 17 (17). 2179–2192.

Varnavskiy A. V., Aleksandrov I. O. (2024). New economic networks in the financial market infrastructure. Economy. Taxes. Law. 17 (6). 78-88. doi: 10.26794/1999-849X-2024-17-6-78-88.