Цифровая трансформация ипотечного рынка жилищного строительства

Афанасьева А.Н.1 ![]()

1 Казанский государственный архитектурно-строительный университет, Казань, Россия

Скачать PDF | Загрузок: 47

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88906407

Аннотация:

Ипотечное кредитование по праву считается одним из наиболее сложных направлений банковской деятельности. Даже при успешном прохождении этапов по оценке кредитоспособности заемщика и получении предварительного одобрения, многие потенциальные заемщики сталкиваются с проблемами при оформлении ипотечного кредита, связанными со значительными временными затратами на подготовку необходимого пакета документов. В данном контексте цифровая трансформация финансового сектора выступает действенным инструментом оптимизации ипотечных процессов.

Дальнейшее совершенствование системы ипотечного жилищного кредитования невозможно без активного внедрения инновационных финансовых технологий, что обуславливает актуальность и необходимость рассмотрения данного вопроса. Кроме того, мировой и отечественный опыт свидетельствует о постоянном развитии и модернизации цифровых инструментов, направленных также на оптимизацию ипотечных процессов.

Таким образом, в статье предлагается авторский подход использования современных технологических решений в сфере жилищного кредитования, которые позволяют повысить эффективность взаимодействия между участниками рынка и расширить доступность ипотечных продуктов для населения

Ключевые слова: цифровая ипотека, технологии, жилищное строительство, продукт, ипотечное кредитование

JEL-классификация: O1, O14, O18

Введение

В 2024 году объем инвестиций в цифровизацию финансовой отрасли составил 20% от общего объема внутренних инвестиций организаций, уступая только сектору информационных технологий и телекоммуникаций, где данный показатель достиг 37,9% [17]. Такая динамика инвестиционных вложений свидетельствует о стратегической важности цифровых технологий для развития современного банковского дела.

Как отмечается многими авторами научных публикаций, внедрение инновационных цифровых решений оказывает существенное влияние на модернизацию ипотечного кредитования [4-6, 18]. Так, среди ключевых достижений в этой области можно отметить разработку специализированных онлайн-калькуляторов, предоставляющих заемщикам возможность детального анализа условий кредитования, включая расчет суммы кредита, сроков погашения и размера переплаты [13, 20]. Существенное упрощение процедуры оформления ипотеки достигнуто благодаря внедрению системы дистанционной подачи заявок, что минимизирует необходимость личного посещения банковского отделения [15, 19].

Значительный прогресс наблюдается и в области цифрового документооборота: применение электронных закладных, создание персональных клиентских кабинетов, а также развитие платформ для удаленного оформления сделок существенно сокращают временные затраты участников ипотечных отношений [11]. Таким образом, нельзя не согласиться, что все эти инновационные решения не только повышают эффективность банковских операций, но и способствуют увеличению доступности ипотечных продуктов для широких слоев населения, а это в свою очередь обуславливает актуальность и необходимость исследования данной темы.

Цель данной работы – изучение проблемы повышения эффективности управления ипотечными процессами и выработка рекомендаций по их решению.

Научная новизна статьи работы характеризуется выявлением связи между оптимизацией процессов жилищного кредитования и повышением доступности ипотечных продуктов посредством использования цифровых технологий.

Основная часть

Современная государственная политика демонстрирует активное совершенствование нормативно-правовой базы в сфере жилищного строительства и защиты прав заемщиков. Особое внимание уделяется разработке мер поддержки граждан, оказавшихся в сложном финансовом положении, а также адаптации ипотечных программ к изменяющимся экономическим и политическим реалиям [9, 15].

В условиях современного финансового рынка цифровая трансформация бизнес-процессов превратилась в обязательное требование для участников жилищного ипотечного сектора. Задержки в реализации цифровых преобразований неизбежно влекут за собой ухудшение качества обслуживания клиентов, несоответствие растущим потребительским ожиданиям и постепенную потерю конкурентных преимуществ на рынке [3].

Особую значимость эти процессы приобретают в свете устойчивого спроса со стороны клиентов на возможность удаленного получения финансовых услуг. Кредитным учреждениям необходимо воспринимать данную тенденцию как новый отраслевой стандарт, игнорирование которого может привести к существенному снижению рыночных позиций. Формирование эффективной цифровой стратегии становится ключевым фактором успеха в условиях трансформирующегося финансового ландшафта.

С начала 2024 года порядка 11200 семей воспользовались услугами электронного ипотечного кредитования. Совокупный объем цифровых жилищных кредитов за указанный период достиг 67 млрд. рублей [17], что в 2,6 раза превышает показатели аналогичного периода предыдущего года.

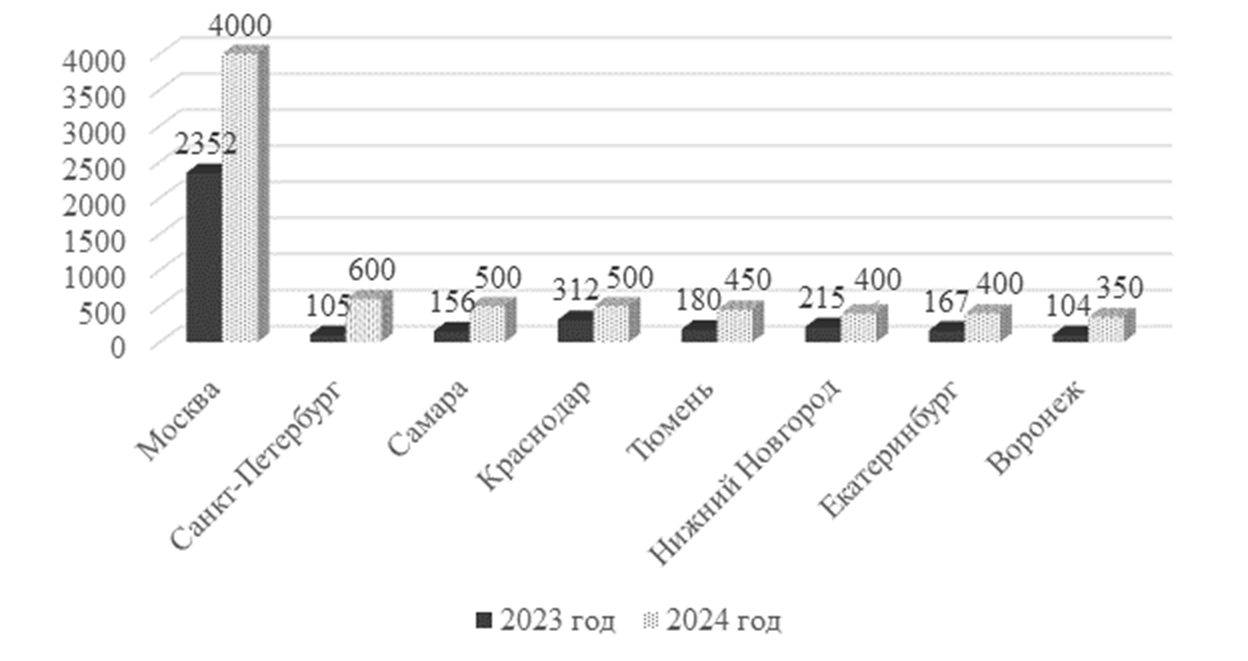

Рис. 1. Количество цифровых ипотечных сделок за 2023-2024 годы [10]

Как видно из данных на рисунке 1, географическое распределение цифровых ипотечных сделок демонстрирует лидерство Москвы, где рост цифровых сделок увеличился в 1,7 раза по сравнению с 2023 годом. Далее следуют Санкт-Петербург рост составил в 5,7 раза, Самара в 3,2 раза, Краснодар в 1,6 раза и Тюмень в 2,5 раза. Среди других регионов с высокой активностью цифрового кредитования отмечаются Нижний Новгород, Новосибирск, Воронеж, Екатеринбург и Красноярск, где количество электронных сделок варьируется от 350 до 400 при двукратном и более росте показателей.

Доля цифровых ипотечных продуктов в первом квартале 2024 года достигла 80% от общего объема выданных кредитов против 51% за аналогичный период 2023 года [17]. Внедрение цифровых технологий способствует оптимизации бизнес-процессов, снижению операционных издержек и повышению качества обслуживания клиентов. В отдельных регионах, включая Саратовскую, Самарскую и Челябинскую области, полностью завершен переход на электронный формат ипотечного кредитования.

Такая динамика связана с тем, что начиная с 2020 года, в обществе наблюдаются существенные изменения в потребительских и поведенческих моделях, особенно в сфере финансовых услуг [12]. Значительная часть банковских операций, включая ипотечное кредитование, перешла в дистанционный формат, что способствовало формированию нового клиентского опыта взаимодействия с финансовыми институтами. Так, в период с апреля по июнь 2025 года автором данной статьи был проведен анкетный опрос, респондентами которого являлись работники бюджетной и коммерческой сфер, предприниматели и пенсионеры. В опросе приняли участие 280 граждан РФ в возрасте от 25 до 70 лет. Цель опроса – выяснить мнение населения о внедрение цифровой ипотеки. Все рисунки и таблицы, представленные в статье, сделаны авторами на основе эмпирического исследования.

Итак, результаты анкетирования показали, что 56% кредитных заявок на оформление ипотеки респондентами получены через цифровые ресурсы банков. Однако, среди опрошенных выявлена характерная тенденция выбора цифровой ипотеки в зависимости от возрастной категории (таблица 1).

Таблица 1

Обобщенные результаты исследования по проведенному опросу на 2025 год, в процентах [составлено автором]

|

Категория исследования

|

Возраст респондентов

| |||

|

25-35

|

35-45

|

45-55

|

55 и старше

| |

|

Оформление

ипотеки

|

24

|

46

|

57

|

63

|

|

Понимание

содержания цифровая ипотека

|

35

|

31

|

19

|

8

|

|

Желание

оформить заявку на сайте банка

|

56

|

78

|

79

|

59

|

|

Положительное

отношение к электронной форме закладной

|

71

|

73

|

72

|

41

|

|

Наличие

электронной подписи

|

8

|

12

|

14

|

9

|

|

Положительное

отношение к оформлению цифровой ипотеки

|

82

|

75

|

73

|

57

|

Не менее значимыми выступают факторы внутренней среды, где центральное место занимает изучение поведенческих моделей потребителей. Так, на вопрос «Есть ли у Вас опасения мошеннических действий при электронном оформлении ипотеки?»: 27 % граждан в возрасте 55 лет и старше ответили положительно, самый маленький процент недоверия был у населения в возрасте от 25 до 35 лет (рис. 2). Таким образом, результаты анкетирования свидетельствуют, что чем старше человек, тем выше процент недоверия к внедрению электронной ипотеки и соответственно к безопасности цифровых сделок.

Рис. 2. Процент недоверия при электронном оформлении ипотеки, связанный с мошенническими действиями [составлено автором]

Одновременно отмечается усложнение структуры спроса, проявляющееся в появлении новых форм ипотечных операций, включая специализированные программы для военнослужащих, а также сделки с участием несовершеннолетних и иностранных граждан [16]. Данная тенденция требует от банковских институтов разработки гибких подходов к организации кредитного процесса и совершенствования методологической базы оценки рисков [2].

Современная модель цифровой трансформации должна быть нацеленная на последовательное решение выявленных проблемных вопросов. Существенное значение на данном этапе приобретает поиск источников финансирования цифровых инициатив. Завершающими фазами процесса становятся практическая реализация мероприятий по цифровизации и последующая оценка их экономической эффективности.

Такой системный подход позволяет кредитным организациям не только адаптироваться к современным рыночным требованиям, но и устанавливать новые стандарты обслуживания клиентов в условиях цифровой экономики.

В текущих условиях развития банковского сектора финансовые учреждения, специализирующиеся на ипотечном кредитовании, могут осуществлять цифровую трансформацию через несколько ключевых подходов, предложенных автором:

1. Внедрение готовых цифровых продуктов как экономически обоснованный путь. Такой подход позволяет минимизировать затраты на цифровую трансформацию за счет использования уже проверенных технологических платформ и их интеграция в текущие бизнес-процессы кредитных организаций.

2. Внедрение цифровых технологий для кредитных организаций как способ сокращения затрат на обслуживание кредитных продуктов, что достигается за счет уменьшения количества посредников в процессе. Это приводит к снижению расходов на сопровождение кредитных операций, а также способствует уменьшению процентных ставок для конечных заемщиков. В свою очередь, для заемщиков цифровизация в данном контексте будет означать упрощение процедуры оформления кредита и существенную экономию временных ресурсов. Дополнительным преимуществом цифровых технологий выступает повышение прозрачности сделок, что особенно важно в условиях повышенных требований к безопасности и открытости финансовых операций.

3. Внедрение цифровых технологий для застройщиков как способ оптимизации взаимодействия с клиентами и ускорения проведение сделок.

4. Разработка новых стандартов банковского обслуживания, обеспечивающих взаимную выгоду как для финансовых организаций, так и для граждан, что свидетельствует о качественной трансформации рынка жилищного кредитования в условиях цифровой экономики.

5. Создание концепции цифрового профиля клиента, подразумевающая использование достоверных и юридически значимых данных физических лиц, получаемых из государственных информационных систем.

Однако, процесс цифровой трансформации в сфере ипотечного жилищного кредитования сталкивается с рядом существенных ограничений, несмотря на активное технологическое развитие. Одной из ключевых проблем является острый дефицит квалифицированных IT-специалистов, обладающих необходимыми компетенциями для создания и обслуживания специализированного программного обеспечения [1, 7].

Еще одним серьёзным препятствием для цифровизации выступает несовершенство технологической инфраструктуры, проявляющееся в использовании устаревшего оборудования и отсутствии унифицированной системы взаимодействия между IT-подразделениями различных организаций. Отдельного внимания заслуживают сложности, связанные с получением электронной цифровой подписи (ЭЦП) [8]. Несмотря на техническую возможность цифровизации данного процесса, его процедура остаётся излишне сложной и бюрократизированной, что вызывает настороженность у потенциальных участников ипотечных отношений.

Кроме того, анализ текущего состояния рынка недвижимости показал, что к основным существенным препятствиям для цифровизации ипотечного жилищного кредитования относятся несовершенство нормативно-правового регулирования, риски киберпреступности, недостаточный уровень доверия со стороны потребителей, наличие специфических сделок, требующих бумажного документооборота, а также ограниченный доступ к интернет-технологиям у некоторых социальных групп.

Таким образом, результаты исследования текущей ситуации показывают, что при наличии всех необходимых технических предпосылок для цифровой трансформации ипотечного жилищного кредитования, полноценная реализация этого процесса требует комплексного решения указанных системных проблем. Только преодоление этих барьеров позволит обеспечить эффективное внедрение цифровых технологий в ипотечной сфере.

Поэтому, несмотря на то что, процесс цифровизации ипотечного кредитования сталкивается с существенными барьерами, требующими комплексного подхода и согласованных действий всех участников рынка, автором предложен комплекс мер по развитию цифровых технологий в ипотечном жилищном сегменте с оценкой потенциального эффекта от их реализации соответствующих:

Во-первых, необходима разработка модельной схемы для повышения надежности IT-инфраструктуры и процесса сертификации информационных технологий и систем в банках, которая будет эффективно решать проблемы безопасности при использовании цифровых продуктов и услуг.

Во-вторых, необходимо сформировать эффективную методику организации и проведения курсов повышения квалификации и создания системы оплаты труда, основанной на качестве работы и заинтересованности сотрудников в личном развитии. Результатом потенциального эффекта от внедрения предложенных мер станет увеличение профессионализма сотрудников и снижение текучести кадров.

В-третьих, поскольку стоимость разработки цифровых технологий и сервисов довольна высокая, необходимо внедрение и использование бесплатного готового программного обеспечения, которая поможет оптимизировать расходы банков и автоматизировать бизнес-процессы, что приведет к снижению затрат на технологии и улучшение обслуживания.

В-четвертых, необходимо проведение очных и дистанционных мероприятий (лекций, мастер-классов, вебинаров) для всех возрастных групп, что повысит уровень цифровой грамотности населения и сформирует базовые знания и умения для безопасного использования цифровых технологий в обществе.

Заключение

Переход на цифровые технологии в ипотечном жилищном кредитовании позволяет комплексно решить ряд актуальных задач. Создание единой цифровой среды способствует повышению прозрачности сделок и формированию качественных ипотечных портфелей, что в целом оказывает положительное влияние на развитие всего рынка. Реализация стандартизированных цифровых технологий дает возможность автоматизировать более 40% клиентского пути [14]. Перспективные усовершенствования процесса оформления кредита могут привести к сокращению временных затрат в четыре раза, что существенно повысит эффективность работы всех участников рынка.

Таким образом, проведенные исследования подтверждают, что применение цифровых технологий действительно способствует значительному сокращению сроков оформления кредитных продуктов, повышает уровень комфорта для всех участников сделки и позволяет минимизировать операционные расходы. Тем не менее, важно понимать, что простая автоматизация существующих банковских процедур не способна обеспечить расширение спектра предоставляемых услуг. В этой связи особую важность приобретает комплексный подход, предполагающий одновременную цифровизацию традиционных операционных процессов, внедрение принципиально новых сервисных решений и разработку инновационных рыночных предложений.

Процессы цифровой трансформации финансовых услуг оказывают революционное воздействие на рынок ипотечного жилищного кредитования, создавая принципиально новые конкурентные преимущества как для кредитных организаций, так и для застройщиков. Особое значение имеет внедрение передовых технологических решений, в частности блокчейн-платформ, которые позволяют значительно снизить риски мошеннических операций благодаря обеспечению полной прозрачности и неизменности данных на протяжении всего жизненного цикла ипотечной сделки. Это способствует повышению доверия со стороны всех участников рынка и создает условия для дальнейшего развития цифровых финансовых сервисов.

Источники:

2..Афанасьева А.Н. Проблемы доступности жилья в ракурсе развития устойчивого строительства // Финансовый бизнес. – 2020. – № 6. – c. 106-109.

3. Афанасьева А.Н. Экономические аспекты ипотечного кредитования жилищного строительства // Вестник экономики, права и социологии. – 2015. – № 3. – c. 17-19.

4. Гретченко Е.С. Цифровые технологии в ипотеке как одно из приоритетных направлений развития ипотечного кредитования // Синергия Наук. – 2017. – № 18. – c. 475-481.

5. Зверев А.В., Мишина М.Ю., Кузнецова О.Н., Реберина Т.Г. Особенности цифровой ипотеки // Экономика и управление: проблемы, решения. – 2023. – № 2. – c. 124-130.

6. Ивасенко А.Г., Никонова Я. И. Проблемы и пути развития земельно-ипотечного кредитования в условиях цифровизации экономики России. / Монография. - Москва, Русайнс, 2023. – 182 c.

7. Казанкина О.А., Батушева А.А., Землилова Я.Н. Проблемы и перспективы ипотечного кредитования с применением цифровых технологий // Теоретические и прикладные вопросы экономики, управления и образования: Сборник статей VI Международной научно-практической конференции. Пенза. Пенза, 2025. – c. 265-269.

8. Кривцова С.С., Солдатов М.А. Цифровая ипотека: проблемы и перспективы развития // Тенденции развития Интернет и цифровой экономики: Труды VI Международной научно-практической конференции. Симферополь. Симферополь, 2023. – c. 156-157.

9. Назарчук Н.П. Ипотечное кредитование как инструмент решения жилищных проблем в Российской Федерации. / монография. - Тамбов: Изд-во ФГБОУ ВПО ТГТУ, 2014. – 152 c.

10. Обзор рынка ипотечного жилищного кредитования. [Электронный ресурс]. URL: https://cbr.ru/statistics/bank_sector/mortgage (дата обращения: 10.10.2025).

11. Пирогова О.Е., Халецкая Д.А., Худякова Е.В., Степанцевич М.Н. Цифровые сервисы в недвижимости // Международный научный журнал. – 2022. – № 4. – c. 55-61.

12. Раднер С.В., Шапошников А.М. Прогнозирование изменений потребительского поведения в условиях экономического кризиса // Экономический анализ: теория и практика. – 2022. – № 5. – c. 911-926.

13. Семёнов А.В., Семёнова Е.И. Простые инструменты для оценки эффективности вложений инвестиций (на примере банковских вкладов) // Альманах устойчивого развития: методология, теория, практика. – 2025. – № 52. – c. 48-56.

14. Сулейманова А.М. Ипотечные кредиты: проблемы и перспективы развития. / монография. - Махачкала, ДГУ, 2021. – 74 c.

15. Травкин М.А. Механизм реализации цифровой ипотеки в практике российских коммерческих банков // Теория и практика общественного развития. – 2023. – № 12. – c. 315-321.

16. Фазулжанова Ф.М. Влияние цифровизации на реализацию государственных программ обеспечения жильем отдельных категорий граждан // Виттевские чтения - 2024: Материалы XXIV международного Конгресса молодой науки. Москва. Москва, 2024. – c. 455-467.

17. Федеральная служба государственной статистики. [Электронный ресурс]. URL: http://ssl.rosstat.gov.ru (дата обращения: 10.10.2025).

18. Шишкина Д.А. Цифровая ипотека в России: проблемы и перспективы развития // Вестник Саратовского государственного социально-экономического университета. – 2019. – № 4. – c. 129-133.

19. Юткина О.В., Засыпкина Е.А. Цифровые технологии в ипотечном кредитовании // Russian Studies in Law and Politics. – 2020. – № 2. – c. 100-110.

20. Raissov A.B., Shazhdekeeva N.K., Zhakatay Y.S. Createng a calculator on python // Информация и образование: границы коммуникаций. – 2021. – № 13. – p. 110-116.

Страница обновлена: 21.07.2026 в 10:57:28

Download PDF | Downloads: 47

Digital transformation of the housing mortgage market

Afanasyeva A.N.Journal paper

Russian Journal of Housing Research

Volume 12, Number 4 (October-December 2025)

Abstract:

Mortgage lending is rightfully considered one of the most challenging areas of banking activity. Even after successfully completing the stages of assessing a borrower's creditworthiness and obtaining prior approval, potential borrowers often face difficulties when applying for a mortgage loan. This is due to the time-consuming process of preparing the necessary documents.

In this context, digital transformation of the financial sector can be an effective tool for optimizing mortgage processes. Further improvement of the housing mortgage lending system requires the active introduction of innovative financial technologies. This makes it necessary to consider this issue and ensure its relevance.

Global and domestic experience show that digital tools are continuously developing and being modernized in order to optimize mortgage processes.

The article proposes the author's approach to the use of modern technological solutions in housing lending, which can improve the efficiency of interactions between market players and increase the availability of mortgages for the general public.

Keywords: digital mortgage, technology, housing construction, product, mortgage lending

JEL-classification: O1, O14, O18

References:

.Afanaseva A.N. (2020). Housing accessibility issues in the front of sustainable construction. Financial business. (6). 106-109.

Afanaseva A.N. (2015). Economic aspects of mortgage lending in the sphere of housing construction. The Review of Economy, the Law and Sociology. (3). 17-19.

Alekseeva V.D., Pestrikova E.S., Ponomareva A.A. (2023). Key factors in the development of the housing mortgage lending market in the Russian Federation Economics and management: current problems and search for solutions. 422-433.

Fazulzhanova F.M. (2024). The impact of digitalization on the implementation of government housing programs for certain categories of citizens Witte Readings 2024. 455-467.

Gretchenko E.S. (2017). Digital technologies in mortgages as one of the priority areas of mortgage lending development. Synergy of Sciences. (18). 475-481.

Ivasenko A.G., Nikonova Ya. I. (2023). Problems and ways of development of land and mortgage lending in the context of digitalization of the Russian economy

Kazankina O.A., Batusheva A.A., Zemlilova Ya.N. (2025). Problems and prospects of mortgage lending using digital technologies Theoretical and applied issues of economics, management and education. 265-269.

Krivtsova S.S., Soldatov M.A. (2023). Digital mortgage: problems and development prospects Trends in the development of the Internet and the digital economy. 156-157.

Nazarchuk N.P. (2014). Mortgage lending as a tool for solving housing problems in the Russian Federation

Pirogova O.E., Khaletskaya D.A., Khudyakova E.V., Stepantsevich M.N. (2022). Digital services in real estate. The Interntational scientific journal. (4). 55-61.

Radner S.V., Shaposhnikov A.M. (2022). Forecasting changes in consumer behavior in conditions of economic crisis. Economic analysis: theory and practice. 21 (5). 911-926.

Raissov A.B., Shazhdekeeva N.K., Zhakatay Y.S. (2021). Createng a calculator on python Informatsiya i obrazovanie: granitsy kommunikatsiy. (13). 110-116.

Semyonov A.V., Semyonova E.I. (2025). Simple tools for evaluating the effectiveness of investments (using the example of bank deposits). Almanakh ustoychivogo razvitiya: metodologiya, teoriya, praktika. (52). 48-56.

Shishkina D.A. (2019). Digital mortgage in Russia: problems and prospects for development. Bulletin of Saratov Socio-Economic Institute of Plekhanov Russian University of Economics. (4). 129-133.

Suleymanova A.M. (2021). Mortgage loans: problems and development prospects

Travkin M.A. (2023). The mechanism of implementation of digital mortgages in the practice of russian commercial banks. Theory and practice of social development. (12). 315-321.

Yutkina O.V., Zasypkina E.A. (2020). The digital technologies in mortgage lending. Russian Studies in Law and Politics. 4 (2). 100-110.

Zverev A.V., Mishina M.Yu., Kuznetsova O.N., Reberina T.G. (2023). Features of a digital mortgage. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 4 (2). 124-130.