Модель оценки конкурентоспособности компаний угольной промышленности

Емелин А.А.1 ![]() , Есина А.Р.1

, Есина А.Р.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 33

Статья в журнале

Экономика высокотехнологичных производств (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88905976

Аннотация:

Угольная отрасль является системообразующей для российской экономики. При этом по итогам 2024 г. она стала единственной убыточной отраслью в стране. В условиях разрастающегося кризиса для угольных компаний становится очень актуальным анализ риск-факторов, в котором ключевую роль играют модели оценки конкурентоспособности. Традиционные модели анализа фокусируются лишь на узких рыночных факторах, не уделяя достаточного внимания финансовым ресурсам компании. В связи с этим была разработана авторская модель оценки конкурентоспособности, учитывающая максимальный перечень факторов деятельности компании. На основании проведенного анализа по представленной автором модели было выявлено, что наиболее крупные угольные компании, способные за счет больших оборотов и масштаба производства также иметь в своей структуре логистические дивизионы и альтернативные виды бизнеса (в смежных отраслях, например, в металлургии или химической отрасли), являются наиболее конкурентоспособными. В свою очередь наименее конкурентоспособными являются небольшие углепроизводители, ориентированные только на местных потребителей и не способные иметь в своей структуре аффилированные транспортные компании, способные сократить издержки

Ключевые слова: угольные компании, конкурентоспособность, риск-факторы, убыточность, модели конкурентоспособности, экономика поставок, распределение

JEL-классификация: L51, L52, O25

Введение

Угольная промышленность России — одна из ключевых отраслей экономики страны. Она является доминирующим сегментом экономик Кемеровской области и Республики Хакасия. Кроме того, отрасль является одной важнейших сфер для Новосибирской области, Республик Бурятия и Тыва и Забайкальского края. Согласно данным ФНС, уголь приносит треть ненефтегазовых доходов федерального бюджета [3].

Таким образом, угольная отрасль в Российской Федерации является одной из системно значимых сфер экономического развития, а конкурентоспособность угледобывающих предприятий заметно влияет на государственные и корпоративные финансовые возможности. В данной работе предлагается рассмотреть модель оценки конкурентоспособности предприятий угольной промышленности, разработанную авторами в рамках работы над диссертацией на соискание степени кандидата экономических наук. В условиях макроэкономической и рыночной нестабильности на конкурентоспособность угледобывающих компаний влияют многие параметры, в том числе мировой спрос на уголь, затраты на логистику, ставки фрахта, загруженность портовой и железнодорожной инфраструктуры [7]. В подобных условиях возможность проведения гибкой ценовой политики без существенного ухудшения показателей операционно-финансовой деятельности выступает доминирующим фактором сохранения позиций на рынке [27].

В начале предыдущего десятилетия в угольной промышленности Российской Федерации наметилась трансформация. В условиях устойчивого снижения внутреннего спроса на твёрдое топливо, обусловленного технологическими и экономическими факторами, наблюдался стабильный рост объёмов производства угля, обусловленный увеличением экспортных поставок [11]. Российские угледобывающие компании демонстрировали стратегическую адаптацию к изменяющимся условиям глобального энергетического рынка. Особое внимание уделялось диверсификации экспортных маршрутов и расширению присутствия на перспективных рынках Азиатско-Тихоокеанского региона, где наблюдается устойчивый рост потребления угля [29].

Обзор литературы

На данном этапе научного развития при оценке конкурентоспособности используются методики качественного анализа влияния рынка и внутрикорпоративных особенностей на положение фирмы в условиях конкуренции. К числу таковых относятся SWOT-анализ, матрица BCG / General Electrics и 5 сил М.Портера.

Матрица BCG является одной из первых методик оценки конкурентоспособности и оценивает с этих позиций продуктовую линейку компании [8]. В основе матрицы лежит соотношение доли продукта на рынке и объема инвестиций в ее поддержание/расширение. Разделение матрицы на 4 части позволяет сформировать представление о наиболее перспективных продуктах компании и основных генераторах денежных потоков.

SWOT-анализ является одной из наиболее комплексных методик оценки конкурентоспособности компании, фокусирующий внимание как на внутренних факторах, повышающих и понижающих конкурентоспособность производителя, так и на внешних (рыночных) аспектах, поддерживающих и ограничивающих развитие компании [2]. В основе метода лежит разделение на 4 категории факторов: сильных и слабых сторон, а также возможностей и угроз. В соответствии с их оценками производится бенчмаркинг как собственной компании, так и рыночного окружения, после чего формируются стратегии присутствия компании на рынке.

В рамках отмеченных категорий определенные факторы конкурентоспособности распределяются в соответствии с оценками экспертов [4]. Данные оценки позволяют выявить направление развития макросреды и потенциальное влияние изменений на позиции компании на рынке [23]. Результатом становится формирование стратегии, в соответствии с которой производитель будет развивать свои конкурентные преимущества.

Модель 5 сил М.Портера концентрирует внимание на выявлении риск-факторов, способных снизить конкурентоспособность производителя [15] при формировании стратегии развития экономического субъекта на рынке. Концепция рассматривает влияние на компанию трех смежных рынков (рынка оборудования, рынка потребителей и рынка товаров-субситутов) и рынка, на котором непосредственно представлена компания, в двух разрезах (действующие конкуренты и потенциальные новые конкуренты).

При этом по оценкам экспертов, риск-факторы могут быть распределены на два типа: общие и специализированные [13]. Общие факторы складываются на основе единых для всех игроков показателей и ресурсов (персонал с определенным уровнем образованием, логистические плечи и др.). Специализированные факторы представлены результатами инвестиционной деятельности (инновационные технологии, РИД и пр.) и формируют стратегическую конкурентоспособность предприятия.

Первые подходы к оценке конкурентоспособности компаний с учетом специфики угольной отрасли были предприняты в 2016-2017 гг. Описанная методика В.А. Бурчаковым и А.Е. Кондюковой отличается попыткой привести формулу расчета интегрального показателя конкурентоспособности угольной компании с учетом различных аспектов ее деятельности [1]. Однако в рамках предложенной авторами формулы вес показателя рентабельности является крайне низким, поскольку именно данный аспект деятельности компании является ключевым в определении ее конкурентоспособности на рынке, и явно переоценены остальные показатели, являющиеся производными от рентабельности добычи. Кроме того, необходимо отметить, что методика разрабатывалась в благоприятных рыночных условиях, что требует актуализации с учетом текущих кризисных явлений, с которыми отрасль и компании столкнулись после 2022 г.

Предложенная в тот же период методика В.В. Дьячковой и Р.Д. Валишина производит оценку конкурентоспособности угольных шахт Донбасса [6]. Однако именно данный конкретизирующий аспект не позволяет полноценно использовать модель при оценке других угольных компаний страны, поскольку донецкий уголь имеет особые характеристики, не носящие условно массовый характер для российского угля.

Современная методика оценка конкурентоспособности, предложенная, В. Секлецовой, О. С. Комарчевой, Г. А. Подзоровой, проводит достаточно комплексное исследование производственно-экономической деятельности предприятий с попыткой учета их финансовых результатов [18]. Однако эта методика не позволяет оценить конкурентное положение компании на рынке и оценить потенциал конкурентоспособности продукции. Кроме того, исследование проводилось на производственной базе предприятий АО ХК СДС-Уголь в условиях высокого рынка 2021-2023 гг., показывавшего положительные результаты для компании. Однако изменение конъюнктуры в 2024-2025 гг., приведших к системному кризису в отрасли, спровоцировали обращение предприятий СДС-Угля за государственной поддержкой, что ставит под сомнение применимость предложенной авторами модели в условиях «низкой» рыночной конъюнктуры.

Анализ проблематики

После пиковых значений 2022 г. экспортные цены на российский уголь стали снижаться [30]. Коррекция обусловлена в первую очередь стабилизацией логистических цепочек, нарушенных после отказа развитых экономик мира от российского топлива. Однако уже в 2024 г. спрос на импортный уголь в ключевых рынках оказался под давлением со стороны местных производителей [26], что дополнительно усилило падение цен. Особенно негативно данная тенденция сказалась на российских поставщиках, заточенных на Китай и Индию. Как итог усредненные мировые цены на уголь вернулись к значениям 2021 г.

При этом логистические затраты продолжили рост. Стоимость перевалки в портах выросла на 33% с начала 2023 г. вслед за ослаблением рубля, аренда полувагонов – на 10% на фоне удорожания импортных компонентов для производства подвижного состава [19]. Наибольший вклад в удорожание логистики внес тариф за пользование инфраструктурой: на фоне отмены понижающих коэффициентов [16] Российские Железные Дороги (далее – РЖД) внесли поправки в методику индексации тарифов, включив в нее промышленную инфляцию [9], в результате чего удорожание ежегодно превышает 10% [10; 17; 21] (несмотря на официальные цифры инфляции в 9,5% [28]).

В результате разнонаправленных изменений цен и затрат экономика экспорта угля стала отрицательной уже к середине 2023 г., что спровоцировало убытки отрасли [20].

Ключевым направлением экспорта угля из России остаётся Азиатско-Тихоокеанский регион, на который приходится более 80% всего экспорта [22]. В результате сложившихся обстоятельств обострилась проблема транспортировки грузов в направлении дальневосточных портов, что требует принятия оперативных мер для минимизации негативных последствий и обеспечения устойчивого функционирования угольной отрасли Российской Федерации в условиях новых геополитических реалий.

На данный момент на карте экспорта твёрдого топлива доминирующее положение занимает Китай, практически являясь монополистом в поставках российского угля на внешние рынки. В 2023 году закупки угля в Китае выросли на 51% по сравнению с предыдущим годом, достигнув 100,9 млн тонн [22]. Это на 88% больше, чем в 2021 году. Кроме Китая, важными рынками сбыта стали Индия и Турция. Экспорт в эти страны значительно увеличился. В Индию поставки выросли на 30% по сравнению с предыдущим годом, достигнув 26 млн тонн. Это в приблизительно четыре раза больше, чем в 2021 году. В Турцию экспорт увеличился на 29% по сравнению с предыдущим годом, достигнув 27 млн тонн [22]. Это в два раза больше, чем в 2021 году. Поставки в эти страны осуществляются через порты Атлантического бассейна.

Основным фактором, который мешает увеличению поставок российского топлива на внешние рынки, является ограниченная пропускная способность железных дорог Восточного полигона [5] (Байкало-Амурской и Транссибирской магистралей). Экспорт угля через порты Дальнего Востока наиболее выгоден с экономической точки зрения из-за короткого логистического пути. Однако сочетание снижения цен и роста расходов на логистику делает экспортные поставки нерентабельными. Это вынуждает российские угольные компании временно приостанавливать отгрузки на экспорт, что приводит к снижению добычи и повышает риски закрытия предприятий [14] и сворачивания инвестиционных проектов [25].

Несмотря на проблемы с пропускной способностью Восточного полигона и другие трудности в транспортировке (высокие ставки фрахта, убыточность экспорта через порты Атлантического океана), российским поставщикам удалось за два года перенаправить до 70 миллионов тонн топлива в дружественные страны Азиатско-Тихоокеанского региона (Китай, Индию, страны АСЕАН и другие) [22].

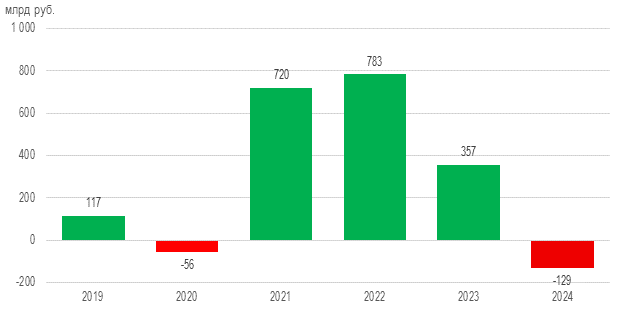

Переориентация на восточное направление негативно сказалась финансовые состоянии отрасли. Согласно данным Росстата, доля убыточных угольных компаний в Российской Федерации в 2024 году достигла 53% [12], что является максимальным показателем с 2020 года. Совокупная прибыль компаний по сравнению с предыдущим годом показала отрицательное значение на фоне уменьшения объёмов экспорта вследствие снижения мировых цен на уголь и роста логистических издержек (Рис. 1).

Рис. 1. Прибыль до налогообложения угольной отрасли

Источник: составлено авторами на основании данных [24].

Таким образом, текущая экономическая ситуация в угольной отрасли характеризуется устойчивым снижением доходов и налоговых поступлений, что требует комплексного анализа причин и определения зон роста компаний данного сектора.

Разработка авторской модели оценки конкурентоспособности

При анализе традиционных моделей оценки конкурентоспособности были выявлены их существенные недостатки, не позволяющие получить полноценную картину о производителе и его положении на рынке относительно конкурентов.

Модель 5 сил М. Портера позволяет выявить внешние риск-факторы в рыночной среде на качественном уровне, но объясняет конкуренцию только в рамках конкретного рынка [15]. Данная модель не позволяет оценить влияние конкуренции на внутренние процессы в компании и дать полноценную оценку устойчивости к ним в связи с отсутствием фокуса на внутрикорпоративной среде.

Матрицы BCG и General Electrics позволяют верхнеуровно распределить продуктовую линейку компании и оценить потенциал производимых товаров [8]. Однако в рамках данного инструмента используется очень узкий набор из 2 показателей (для оценки которых могут быть использованы еще 2 показателя), чего для полноценной оценки конкурентоспособности недостаточно.

Подход «Затраты+» не выступает методом оценки конкурентоспособности в комплексном понимания, поскольку является элементом бенчмаринга участников рынка с точки зрения совокупных затрат и маржинальности на рынке.

SWOT-анализ является одним из наиболее комплексных анализов конкурентоспособности, поскольку обозревает практически весь перечень факторов, влияющих на данный показатель [2]. В рамках инструмента не предполагается детальный анализ воздействия выявляемых риск-факторов на совокупную конкурентоспособность, что усложняет проведение процедуры бенчмаркинга компаний.

В рамках предлагаемой автором модели была предпринята попытка нивелирования слабых сторон традиционных моделей оценки конкурентоспособности. В основу был положен комплексных аналитических подход, учитывающих максимальный перечень как внешних (рыночных), так и внутренних факторов (финансовых, производственных), влияющих на компанию, в рамках которых могли бы возникать риски. Попытка оцифровать риски за счет анализа деятельности компании создала возможность проведения процедуры сопоставления компаний и выявления зон повышения их конкурентоспособности.

Сопоставление моделей оценки конкурентоспособности приведено в Табл. 1

Таблица 1

Сравнительная характеристика моделей конкурентоспособности

|

|

Модель 5 сил М.Портера

|

Матрица BCG

/ General Electrics

|

Метод «Затраты+»

|

SWOT-анализ

|

Авторская модель

|

|

Среда

анализа

|

Внешние

факторы

|

Внешние

и внутренние факторы

|

Внутренние

факторы

|

Внешние

и внутренние факторе

|

Внешние

и внутренние факторе

|

|

Задачи

анализа

|

Выявление

риск-факторов

|

-

|

-

|

Выявление

риск-факторов

|

Оценка

устойчивости к риск-факторам

|

|

Продуктовая

линейка

|

Не

учтена

|

Учтена

|

Учтена

по конкретному продукту

|

Не

учтена

|

Учтена

по конкретному продукту

|

|

Ключевые

факторы анализа

|

Рыночные

|

Производ-ственные,

рыночные

|

Финансовые

|

Рыночные,

финансовые

|

Рыночные,

производ-ственные, финансовые

|

Разработанная модель позволяет провести сопоставление производителей угля по производственным и финансовым показателям. В основе анализа компаний, занимающихся угледобычей, лежат следующие факторы:

1. Управление ресурсами, в т.ч. качество и разнообразие продукции:

Одним из ключевых факторов повышения конкурентоспособности производителей является адаптивность к рыночным условиям. Через систему управления качеством продукции и затратами стимулируется спрос и обеспечивается денежный поток. Кроме того, наличие интегрированных логистических дивизионов и представленность производителей в смежных отраслях также рассматривается как ресурс, позволяющий оптимизировать финансовые потоки через кросс-субсидирование бизнес-единиц.

2. Стабильные производственные показатели:

Объемы производства продукции являются результатом рыночных и управленческих механизмов работы компании. Стабильность показателей характеризует устойчивые позиции производителя на рынке и способность эффективно поддерживать интерес к продукции вне зависимости от внешних условий. Дополнительным аспектом в этом контексте выделяется оптимизация производственной себестоимости, которая с увеличением производства или при перераспределении в рамках горизонтальной интеграции будет снижаться.

3. Стабильное финансовое положение:

Прибыль является результатом любого бизнеса, поэтому способность компании ее генерировать на операционном и совокупном уровне выступает мерилом эффективности работы и вложений. При этом способность качественно управлять полученными финансовыми ресурсами (как собственными, так и заемными) имеет непосредственное влияние на итоговую результативность и позиции на рынке, а также демонстрирует фактический «запас прочности» в конкурентной борьбе на рынке.

4. Сохранение рыночных позиций:

Удержание рыночных позиций играет ключевую роль в поддержании производственных и финансовых показателей компании. Если на растущем рынке поддержание стабильной доли ограничивается инвестиционным потенциалом, то на падающем – поддержанием конкурентоспособности и способностью генерировать прибыль в условиях снижающихся цен и дополнительных скидок для поддержания интереса к своей продукции.

5. Устойчивость при внешнем давлении:

Факторы санкционного давления на производителей оказывают существенное влияние как на показатели доходов (компании вынуждены давать скидки как премию за риск потребителям для поддержания интереса к своей продукции), так и на показатели расходов (увеличиваются премии за риск со стороны перевозчиков санкционной продукции, а также растут цены на оборудование). Встречные тенденции оказывают негативное влияние на конкурентоспособность производителей, снижая их операционную и итоговую прибыльность.

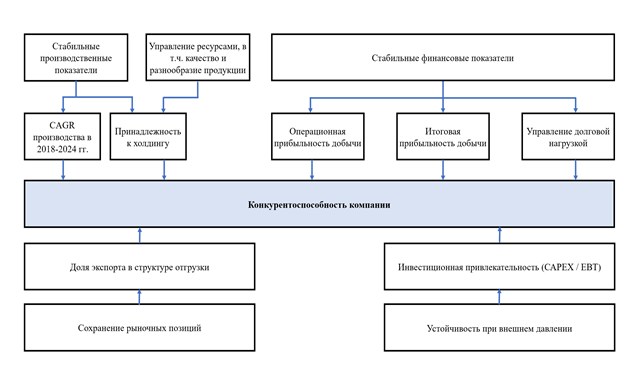

Влияние рассматриваемых факторов на конкурентоспособность производственного предприятия представлена схеме взаимодействия параметров модели (Рис. 2):

Рис. 2. Модель оценки конкурентоспособности компании

Источник: составлено автором на основании анализа моделей конкурентоспособности [1; 6; 13].

На основе этих параметров были определены семь показателей, которые позволяют оценить конкурентоспособность компаний.

Критерий №1 —принадлежность компании-производителя угля к холдингу. Этот критерий предполагает три варианта:

· Диверсифицированный холдинг, который имеющий в своей структуре не только угольные предприятия, но и другие виды бизнеса, приносящие больше прибыли. Например, это может быть производство удобрений, металлургия, банковское дело или другие отрасли.

· Угольный холдинг, который занимается только добычей угля. В этом случае конкурентоспособность компании поддерживается за счёт более маржинальных угольных активов.

· Компания не входит в состав холдингов и наиболее уязвима в плане поддержания конкурентоспособности.

Критерий №2 — среднегодовой темп роста производства угля. CAGR за 2018–2024 годы демонстрирует стабильность производственных показателей. В 2018 году экспорт российского угля достиг максимума, после чего началась стагнация производства. В условиях кризиса угольной отрасли (2024–2025). Выделено три пороговых значения:

· CAGR > 0% — стабильное или растущее производство.

· CAGR > -1% — незначительное снижение из-за внешних факторов.

· CAGR < -1% — быстрое снижение из-за потери конкурентных преимуществ.

Критерий №3 – удельная EBITDA на тонну добытого угля. Этот показатель отражает операционную эффективность добычи угля компанией. Выделено три пороговых значения:

· Удельная EBITDA выше 400 руб./т (что примерно соответствует среднеотраслевым затратам на обслуживание кредитов и займов) – компания эффективно добывает уголь и имеет запас прочности к снижению цен на продукцию.

· Удельная EBITDA выше 0 рублей за тонну – компания работает на пределе операционной эффективности, любое снижение цен на твёрдое топливо может привести к выбору между снижением добычи и увеличением долговой нагрузки.

· Удельная EBITDA ниже 0 рублей за тонну – компания операционно неэффективна и находится под угрозой сокращения производства.

Критерий №4 — удельная прибыль до налогообложения. Этот показатель отражает итоговую эффективность производства угля. Выделено три пороговых значения:

· EBT выше 0 руб./т - компания прибыльна, есть запас прочности.

· EBT выше -400 руб./т - компания работает на пределе, убыточность сформирована обслуживанием долговой нагрузки. Колебания цен могут спровоцировать увеличение долгов и снижение добычи.

· EBT ниже -400 руб./т - компания убыточна, есть риск сокращения производства.

Критерий №5 — соотношение долга к EBITDA. Этот показатель отражает способность компании увеличивать долговую нагрузку для поддержания конкурентоспособности на рынке. Выделено два пороговых значения:

· 0-4 - компания может обслуживать долги без дополнительных усилий. У неё есть потенциал для увеличения долга в рамках реализации своей рыночной стратегии.

· Если значение выходит за пределы диапазона от 0-4 - долговая нагрузка становится критической для компании. Риск банкротства возрастает.

Критерий №6 — доля экспорта в структуре поставок. Он показывает, какая часть продукции отправляется на более прибыльные внешние рынки, которые являются основным источником дохода и прибыли компании. Выделено два пороговых значения:

· Доля экспорта превышает 50% - конкурентоспособность компании зависит от ситуации на внешних рынках;

· Доля экспорта меньше 50% - компания ориентируется на внутренний рынок, из-за чего может недополучать выручку и прибыль.

Критерий №7 —соотношение инвестиций в производство к прибыли до налогообложения за период в 2018-2024 гг. Этот показатель отражает способность компании покрывать капитальные вложения за счёт собственных средств и, как следствие, её независимость от внешних факторов в поддержании производственных показателей. Выделено три пороговых значения:

· CAPEX/EBT>0,5 - означает, что компания покрывает более половины своей инвестиционной программы за счёт прибыли. Это позволяет ей противостоять внешнему давлению и поддерживать производственные показатели.

· CAPEX/EBT>0 - компания способна покрыть лишь часть своей инвестиционной программы за счёт прибыли. Для поддержания производства ей приходится увеличивать долговую нагрузку.

· CAPEX/EBT<0 - компания не может поддерживать производство из собственных средств из-за убыточности. Это ставит её под угрозу закрытия.

В соответствии с представленными критериями формируется 3 группы конкурентоспособности:

1. Компании, имеющие запас прочности в конкурентоспособности;

2. Компании, работающие на пределе конкурентоспособности;

3. Компании с ухудшающейся конкурентоспособностью.

Выводы и результаты

В рамках исследования угледобывающих компаний Российской Федерации, проведённого на основе данных за 2023 год, был получен следующий результат: более половины всего объёма добытого угля в стране (255,6 млн т) относится к группе №1 и устойчиво к колебаниям рыночных условий.

Из угольных холдингов две компании (ООО «УК ЭЛСИ» (ООО «Эльгауголь» и ООО «Огоджинская УК») и ООО «УК Колмар») занимают лидирующие позиции по результатам мониторинга. Стоит отметить, что ООО «УК ЭЛСИ» строит железнодорожную ветку к Тихому океану, что может сделать её лидером среди производителей угля. В 2023 году компания заняла третье место по удельной EBITDA и четвёртое по удельной EBT.

В состав группы №2 - компании, работающие на грани конкурентоспособности, вошла большая часть угольных холдингов, а также компании, которые демонстрируют финансовую устойчивость, но при этом ориентированы на внутренний рынок. Общий объём добычи угля в этой группе в 2023 году составил 135,6 млн тонн.

Общий объём добычи угля предприятиями, относящимися к группе №3 (ухудшающаяся конкурентоспособность), составил 48,4 миллиона тонн, что чуть больше 10% от показателей 2023 года. В 2023 году эти компании продемонстрировали слабые результаты своей операционной деятельности. За последние шесть лет они столкнулись со снижением добычи угля и, как следствие, потерей своих позиций на рынке.

Распределение компаний по группам конкурентоспособности представлено в Табл. 2.

Таблица 2

Сводные показатели распределения угольных компаний по группам конкурентоспособности

|

Группа

|

Объем добычи, млн т

|

Количество компаний

|

Удельная EBITDA

по группе, руб./т

|

Удельная EBT

по группе, руб./т

|

Выручка компаний по

группе, млрд руб.

|

|

Компании,

имеющие запас прочности в конкурентоспособности

|

255,6

|

14

|

1 248

|

1 084

|

1 303,6

|

|

Компании,

работающие на пределе конкурентоспособности

|

135,6

|

25

|

1 163

|

547

|

74,2

|

|

Компании

с ухудшающейся конкурентоспособностью

|

48,4

|

58

|

43

|

108

|

172,5

|

|

Всего

отрасль

|

439,6

|

97

|

1 089

|

811

|

2 192,4

|

В результате данного исследования ключевые предприятия отрасли были поделены на три группы по показателям конкурентоспособности. На текущий момент из рассмотренных 97 компаний более половины находятся в третьей группе – предприятий с ухудшающейся конкурентоспособностью, но объемы производства не превышают 15% от совокупных отраслевых показателей. Однако, важно отметить, что большая часть добычи относится к первой группе, представленной в значительной степени интегрированными компаниями.

Источники:

2. Виханский О. С. Стратегическое управление. - Москва : Издательство МГУ, 1995. – 252 c.

3. Данные по формам статистической налоговой отчётности. Официальный сайт ФНС России. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 25.08.2025).

4. Денисенко Е. С., Филатова В. О., Деркач Н. Е. SWOT-анализ в финансово-хозяйственной деятельности предприятия // Инновационный потенциал развития общества: взгляд молодых ученых: Сборник научных статей 5-й Всероссийской научной конференции перспективных разработок. В 4-х томах, Курск, 29 ноября 2024 года. – Курск: ЗАО \"Университетская книга\". Курск, 2024. – c. 72-74.

5. Дефицит инфраструктуры Восточного полигона сохранится до 2032 года. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/business/27/11/2024/6745b3259a79472e675cf369?ysclid=mfav8lm8q9220811649 (дата обращения: 25.08.2025).

6. Дьячкова В. В., Валишин Р. Д. Модель оценки конкурентоспособности угледобывающего предприятия // Сборник научных трудов Донбасского государственного технического университета. – 2016. – № 4. – c. 193-201.

7. Емелин А. А., Есина А. Р. Ключевые факторы снижения конкурентоспособности российских экспортеров угля // Управленческий учет. – 2025. – № 3. – c. 106-112.

8. Карл Штерн Джордж Сток-мл. Стратегии, которые работают. Подход BCG. / 2-е издание. - Москва : Манн, Иванов и Фербер, 2007. – 496 c.

9. Кеффер Л. РЖД предлагает индексацию грузотарифов исходя из промышленной инфляции. Коммерсант. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/6251497?ysclid=m412prq0qj828024409 (дата обращения: 25.08.2025).

10. Мишустин подписал распоряжение об индексации с 1 декабря грузовых ж/д тарифов. Интерфакс. [Электронный ресурс]. URL: https://www.interfax.ru/russia/926941 (дата обращения: 25.08.2025).

11. Новак А.В. ТЭК России – 2050: надежность, технологичность, лидерство. Энергетическая политика. [Электронный ресурс]. URL: https://energypolicy.ru/tek-rossii-2050-nadezhnost-tehnologichnost-liderstvo/business/2025/14/12/ (дата обращения: 07.09.2025).

12. О финансовых результатах деятельности организаций в 2024 году. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/30_05-03-2025.html (дата обращения: 22.08.2025).

13. Пащенко М. А. Факторы конкурентоспособности предприятия в концепции М.Портера // Munich Personal RePEc. – 2017. – № 78185. – c. 1-6.

14. Плетнева С. Губернатор Кемеровской области сообщил об остановке работы 17 угольных предприятий. Forbes. [Электронный ресурс]. URL: https://www.forbes.ru/society/544640-gubernator-kemerovskoj-oblasti-soobsil-ob-ostanovke-raboty-17-ugol-nyh-predpriatij?ysclid=mfp4u1y8c1364446415 (дата обращения: 21.08.2025).

15. Портер М. Конкурентная стратегия: Методика анализа отраслей и конкурентов. - Москва : Альпина Бизнес Букс, 2005. – 454 c.

16. Постановление ФЭК России от 17.06.2003 N 47-т/5 (ред. от 07.06.2023) \Об утверждении Прейскуранта N 10-01 \Тарифы на перевозки грузов и услуги инфраструктуры, выполняемые российскими железными дорогами\» (Тарифное руководство N 1, части 1 и 2)\» (Зарегистрировано в Минюсте России 09.07.2003 N 4882) // КонсультантПлюс. – 2003

17. РЖД может проиндексировать грузовые ж/д тарифы в 2023 году на 9,8%. Интерфакс. [Электронный ресурс]. URL: https://www.interfax.ru/business/862245 (дата обращения: 22.08.2025).

18. Секлецова О.В., Комарчева О.С., Подзорова Г.А. Практические аспекты оценки конкурентоспособности угольных компаний // Вестник Алтайской академии экономики и права. – 2025. – № 4-1. – c. 159-166. – doi: 10.17513/vaael.4089.

19. Топливо и энергетика. Ценовое агентство Argus. [Электронный ресурс]. URL: https://www.argusmedia.com/ru/solutions/products/argus-russian-generation-fuels-and-power (дата обращения: 21.08.2025).

20. Трифонова П. Угольный кризис перевалил за год. Коммерсант. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/7674231?ysclid=mfav5p304a921348780 (дата обращения: 21.08.2025).

21. ФАС предложила повысить с 1 декабря грузовые ж/д тарифы на 2025 год на 13,8%. Интерфакс. [Электронный ресурс]. URL: https://www.interfax.ru/business/990881 (дата обращения: 23.08.2025).

22. Федеральная таможенная служба. Официальный сайт Федеральной таможенной службы. [Электронный ресурс]. URL: https://customs.gov.ru/?ysclid=mfp31nwq9o126173719 (дата обращения: 21.07.2025).

23. Федюшин К. В., Шершнева О. И. Сравнение PEST и SWOT-анализа // Синергия Наук. – 2018. – № 30. – c. 311-320.

24. Официальный сайт Центрального диспетчерского управления топливно-энергетического комплекса. Цду тэк. [Электронный ресурс]. URL: https://www.cdu.ru/?ysclid=mfp3mky6gt664924874 (дата обращения: 24.07.2025).

25. Чижевский А. В Кемеровской области приостановлена реализация крупных инвестпроектов в сфере добычи угля. Neftegaz.ru. [Электронный ресурс]. URL: https://neftegaz.ru/news/coal/750050-v-kemerovskoy-oblasti-priostanovlena-realizatsiya-krupnykh-investproektov-v-sfere-dobychi-uglya/?ysclid=mfp4wa9n89566926208 (дата обращения: 26.08.2025).

26. Чижевский А. Китай в мае 2025 г. снизил импорт угля на 18%. Neftegaz.ru. [Электронный ресурс]. URL: https://neftegaz.ru/news/coal/890893-kitay-v-mae-2025-g-snizil-import-uglya-na-18/ (дата обращения: 29.07.2025).

27. Щукин П. Россия увеличила продажу угля в убыток. Лента.ru. [Электронный ресурс]. URL: https://lenta.ru/news/2025/08/26/coal/?ysclid=mfp43dnplu375358651 (дата обращения: 19.08.2025).

28. Щукин П. Росстат назвал официальный уровень инфляции в 2024 году. Лента.ru. [Электронный ресурс]. URL: https://lenta.ru/news/2025/01/15/infl/ (дата обращения: 17.08.2025).

29. International Energy Agency. Coal 2024. [Электронный ресурс]. URL: https://www.iea.org/reports/coal-2024 (дата обращения: 14.09.2025).

30. Russian Coal. Ценовое агентство Argus. [Электронный ресурс]. URL: https://www.argusmedia.com/ru/solutions/products/argus-russian-coal (дата обращения: 17.09.2025).

Страница обновлена: 16.07.2026 в 11:33:28

Download PDF | Downloads: 33

A model for assessing the competitiveness of coal industry companies

Emelin A.A., Esina A.R.Journal paper

High-tech Enterprises Economy

Volume 6, Number 4 (October-December 2025)

Abstract:

The coal industry is a backbone for the Russian economy. At the same time, by the end of 2024, it became the only unprofitable industry in the country. In the context of the growing crisis, risk factor analysis is becoming very relevant for coal companies, in which competitiveness assessment models play a key role. Traditional analysis models focus only on narrow market factors, without paying sufficient attention to the financial resources of the company. In this regard, the authors develop competitiveness assessment model, which takes into account the maximum list of factors of the company's activity. Based on the analysis, it was revealed that the largest coal companies, which are able to have logistics divisions and alternative businesses in their structure (in related industries, for example, metallurgy or the chemical industry), are the most competitive due to high turnover and scale of production. In turn, the least competitive are small carbon producers that focus only on local consumers and are unable to have affiliated transport companies in their structure that can reduce costs.

Keywords: coal company, competitiveness, risk factor, unprofitability, competitiveness model, supply economics, distribution

JEL-classification: L51, L52, O25

References:

Burchakov V. A., Kondyukova A. E. (2017). Evaluation of factors of competitiveness of coal companies in modern conditions. Gornyy informatsionno-analiticheskiy byulleten. (3). 35-44.

Denisenko E. S., Filatova V. O., Derkach N. E. (2024). SWOT analysis in the financial and economic activities of an enterprise The innovative potential of society's development: the view of young scientists. 72-74.

Dyachkova V. V., Valishin R. D. (2016). Assessment model of competitiveness of coal mining enterprises. Sbornik nauchnyh trudov Donbasskogo gosudarstvennogo tekhnicheskogo universiteta. (4). 193-201.

Emelin A. A., Esina A. R. (2025). Key factors of deterioration of competitiveness of russian coal exporters. Management accounting. (3). 106-112.

Fedyushin K. V., Shershneva O. I. (2018). Comparison of PEST and SWOT analysis. Synergy of Sciences. (30). 311-320.

International Energy AgencyCoal 2024. Retrieved September 14, 2025, from https://www.iea.org/reports/coal-2024

Karl Shtern Dzhordzh Stok-ml. (2007). Strategies that work. The BCG approach

Paschenko M. A. (2017). Factors of competitiveness of the enterprise in the concept of M. Porter. Munich Personal RePEc. (78185). 1-6.

Porter M. (2005). Competitive strategy: A methodology for analyzing industries and competitors

Sekletsova O.V., Komarcheva O.S., Podzorova G.A. (2025). Practical aspects of assessing the competitiveness of coal companies. Bulletin of the Altai Academy of Economics and Law. (4-1). 159-166. doi: 10.17513/vaael.4089.

Vikhanskiy O. S. (1995). Strategic management