Методы определения периодов предсказания кризисов на основе динамики индекса российской торговой системы

Назарова Е.А.1 ![]()

1 Нижегородский государственный технический университет им. Р.Е. Алексеева, Нижний Новгород, Россия

Скачать PDF | Загрузок: 37

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=84021607

Аннотация:

В статье показано, что индекс российской торговой системы обладает высоким потенциалом для ранней диагностики экономических кризисов. Предложены два метода определения периодов предсказания кризисов на основе использования данного индекса в качестве опережающего индикатора. Первый из них использует визуальный анализ динамики индекса и темпов прироста промышленного производства. Второй метод использует более подробную информацию динамике индекса, а для сопоставления ее с темпами прироста экономических показателей применяется линейная интерполяция и кросс-корреляционный анализ. Это позволяет измерять время опережения с точностью 3-5 дней. Прогностический потенциал индекса российской торговой системы обоснован на примере пяти ключевых кризисов российской экономики. Близость результатов, полученных разными методами, говорит об их обоснованности и адекватности для решения данной задачи. Практическая значимость исследования заключается в возможности использования индекса в системе оперативного мониторинга экономической безопасности и предупреждения кризисов

Ключевые слова: оперативный мониторинг экономической безопасности, опережающие индикаторы, индекс РТС, кризис, линейная интерполяция, кросс-корреляционный анализ

JEL-классификация: H110, H560, А130

Введение

В мировой научной литературе значительное место уделено исследованиям экономических кризисов, их природы, причин зарождения, антиркизисной политике, а также возможным механизмам прогнозирования. Актуальность таких исследований не вызывает сомнений, поскольку кризисы во многих случаях наступают неожиданно и влекут за собой значительные потери для экономики и социальной сферы. Диагностика кризисов и их возможное предсказание позволят своевременно приять необходимые антикризисные меры существенно уменьшить негативные последствия кризисных явлений.

Важным направлением таких исследований является оценка возможности применения опережающих индикаторов для прогнозирования кризисов в экономике. Опережающие индикаторы – показатели экономической активности, которые заранее могут предсказать изменение траектории делового цикла. В качестве опережающих индикаторов, по мнению многих авторов, можно использовать фондовые индексы, включая индекс российской торговой системы (РТС) [14-15].

Так, в работе [1] автор анализирует способы определения кризисных эпизодов на отдельных сегментах российского финансового рынка за период с 2001 по 2015 гг. В качестве опережающих индикаторов было выбрано порядка 50 квартальных рядов на основе статистики национальных счетов, банковского сектора, финансовых рынков, государственных финансов. Для определения величин временного запаздывания между рядами был использован кросс-спектральный анализ. В результате сигнальные индикаторы были сгруппированы по типу используемой информации и по срочности определения кризисов: краткосрочные, предсказывающие кризис за 1–3 квартала до его возникновения, и долгосрочные, предсказывающие кризис за 5–8 кварталов.

Автором статьи [12] сделан акцент на том, что современная система мониторинга экономической безопасности России, помимо анализа пороговых значений показателей угроз экономической безопасности должна быть дополнена анализом опережающих индикаторов кризисных ситуаций, отражающих динамику развития и циклические колебания конъюнктуры рынка. Необходимо расширить представление об антикризисном регулировании, включив в него наряду со стабилизационными мерами, также и упреждающие антикризисные меры.

Автор статьи [4] раскрывает в своей статье значимость фондового индекса РТС как показателя, характеризующего состояние национальной экономики и реагирующего одним из первых на негативные явления, происходящие как на мировом, так и на национальном уровне.

В работе [9] на основе анализа трех кризисов 1998 года, 2008 года и 2015 года с использованием краткосрочных индикаторов экономической безопасности показано, что стабильным «предвестником» начала кризисов является индекс РТС. При этом время запаздывания между началом падения индекса РТС и обобщенного индекса экономической безопасности составляет от одного до четырех месяцев.

В статье [5] кроме указанных трех кризисов проанализирован кризис 2020 года, связанный с пандемией коронавируса. Анализ параметров индикаторов экономической безопасности, включая задержку начала их падения относительно начала падения индекса РТС, а также глубину этого падения, показал, что в большинстве случаев индекс РТС может служить предвестником начала развития кризиса.

Авторы работы [6] на основе оперативных расчетов обобщенного индекса экономической безопасности показали, что во всех случаях для кризисов 1998 года, 2008 года, 2015 года, 2020 года, а также 2022 года, падение индекса РТС опережало падение обобщенного индекса экономической безопасности. Этот позволяет говорить о том, что он может быть использован в моделях прогнозирования как предвестник начала кризиса.

Автор работы [10] обобщил пять российских сводных опережающих индексов (СОИ), которые включают 38 компонент. По его мнению, «в перспективе к этим компонентам СОИ можно добавить индикаторы, формируемые на основе технологий больших данных, в частности, с помощью парсинга интернет-сайтов или анализа запросов в поисковых системах. Однако, чтобы на основе этих технологий можно было сформировать достаточно длинные временные ряды, необходимые для анализа циклической динамики, должно еще пройти немало времени» [11].

Учеными Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) разработаны сводные опережающие индикаторы рецессии (СОИ). Они включают: СОИ возникновения системного банковского кризиса, СОИ продолжения системного банковского кризиса, СОИ входа в рецессию, СОИ выхода из рецессии, СОИ системных кредитных рисков, СОИ системных рисков ликвидности, СОИ системных валютных рисков [8].

В статье [7] описана созданная в ЦМАКП система раннего оповещения о финансовом кризисе, которая состоит из трех блоков: опережающие индикаторы отдельных видов рисков и сводный опережающий индикатор системного банковского кризиса; среднесрочное сценарное прогнозирование основных макроэкономических и финансовых показателей; стресс-тестирование кредитных рисков и рисков ликвидности банков.

В статье [3] представлен дайджест существующих индикаторов раннего предупреждения кризисов, методов и подходов к их выявлению и построению, а также анализ их практического использования. Рассмотрены такие интегральные и локальные индексы опережающих индикаторов, как индексы финансового стресса и финансового состояния, индекс давления на валютный рынок, индекс монетарной конъюнктуры и другие. Предложен метод непараметрических оценок, основанный на «сигнальном» подход к диагностике кризисов. Обоснована необходимость использования интегрального индекса монетарной эффективности на базе основных положений современной институциональной теории.

Автор работы [13] разработал систему опережающих индикаторов, падение которых происходит перед началом развития кризиса на транспорте. Наблюдение за опережающими индикаторами позволяет прогнозировать приближение кризиса, однако прогноз при этом не касается точного времени наступления кризисной фазы, ее глубины и продолжительности. На базе данных о кризисе 2008–2009 годов автором разработана методика прогностических расчетов, которая проверена на данных о кризисе 2014–2015 годов. Методика показала удовлетворительные результаты прогнозирования и может быть использована в практической деятельности органов управления на транспорте.

В статье [2] проанализированы критерии и практические аргументы использования на разных этапах экономического развития индикаторов смены экономической динамики. Показана эволюция применения такого рода индикаторов в США и европейских странах. Представлены четыре группы экономических переменных, фигурирующих в качестве опережающих индикаторов смены фаз экономического цикла.

Визуальный анализ индекса РТС как опережающего индикатора

В данной работе из всей совокупности опережающих индикаторов нам выделен индекс РТС. Он рассчитываются на основе курсов 50 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов.

Рассмотрим в качестве базового индикатора, который используется во многих исследованиях для идентификации начала кризиса темп прироста промышленного производства. Он рассчитывается как разность между отношением объема промышленного производства в текущем месяце к объему производства в соответствующем месяце предыдущего года и единицей и измеряется в процентах. К преимуществам использования таких индексов можно отнести отсутствие сезонности. В качестве недостатка следует обозначить наличие «эффектов хвостов», когда на определенных участках ряда динамика темпов роста и исходных индикаторов не совпадает.

На рисунках 1-5 приведен сравнительный анализ динамики индекса РТС и темпов прироста промышленного производства для периодов, определяемых как начало пяти кризисов, начиная от кризиса 1998 года и кончая кризисом 2022 года. Поскольку индекс РТС измеряется чаще, чем один раз в месяц, донные приведены на конец каждого месяца. Информация о темпе прироста промышленного производства извлекалась с официального сайта Росстата также на конец каждого месяца. При построении графиков использовались разные вертикальные оси и максимально выровненные масштабы для упрощения визуального анализа.

Рисунок 1 – Сравнение динамики индекса РТС и темпа прироста промышленного производства для кризиса 1998 года

Источник: составлено автором

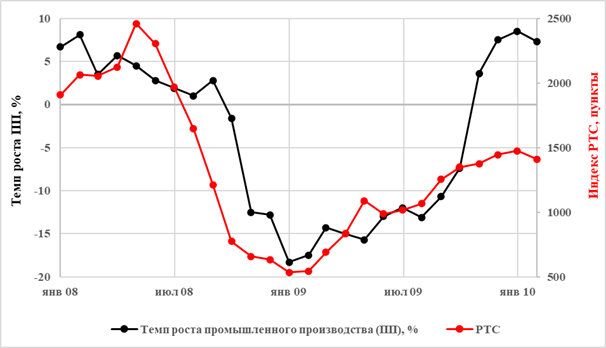

Рисунок 2 – Сравнение динамики индекса РТС и темпа прироста промышленного производства для кризиса 2008 года

Источник: составлено автором

Рисунок 3 – Сравнение динамики индекса РТС и темпа прироста промышленного производства для кризиса 2008 года

(из-за наличия шумов в зависимости темпа роста промышленного

производства от времени на рисунке показан линейный фильтр)

Источник: составлено автором

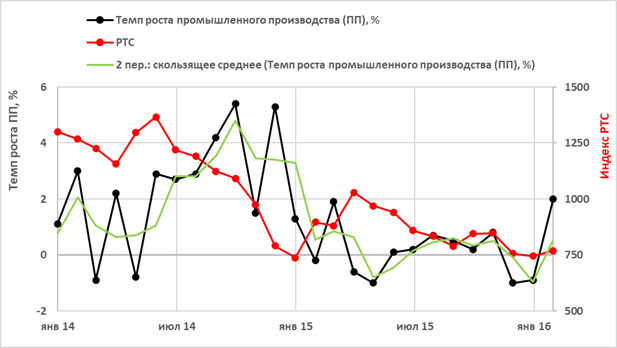

Рисунок 4 – Сравнение динамики индекса РТС и темпа прироста промышленного производства для кризиса 2020 года

Источник: составлено автором

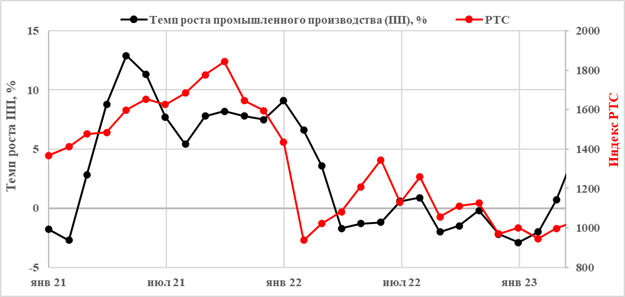

Рисунок 5 – Сравнение динамики индекса РТС и темпа прироста промышленного производства для кризиса 2022 года

Источник: составлено автором

Обобщая данные по всем кризисам, можно сделать вывод, что визуальный анализ показал, что во всех пяти случаях наблюдался стойкий эффект опережения начала падения индекса РТС начала падения темпа прироста промышленного производства. Период опережения можно определить достаточно грубо (с точностью 1-2 месяца).

Уточнение значения периодов опережения

Метод определения периодов опережения кризисов с помощью индекса РТС, представленный ранее, основан на визуальном анализе информации о динамике индекса РТС базового индикатора экономической безопасности – темпа роста промышленного производства. К преимуществу данного метода относится его сравнительная простота. Вместе с тем, метод имеет существенный недостаток, который ограничивает его использование, особенно в условиях наличия шумов. Он связан с тем, что метод является грубым, его разрешение по времени не более одного месяца. Таким образом, в случае, если опережение незначительно, его можно просто пропустить. Соответственно, это снижает и оценку вероятности обнаружения нового кризиса с помощью опережающих индикаторов.

Для повышения точности определения периодов предсказания предлагается следующий метод уточнения.

1. Предлагается использовать по возможности полную информацию о биржевых опережающих индикаторах, фиксируя ежедневно (в дни проведения торгов на бирже) их средние значения.

2. Данные по быстрым индикаторам экономической безопасности, имеющим периодичность обновления один раз в месяц фиксировать на первое число месяца, следующего после опубликования (например, темп прироста промышленного производства рассчитанный в официальной статистике за июнь месяц, фиксируется на 1 июля).

3. Внутри каждого месяца информация о темпе роста промышленного производства рассчитывается методом линейной интерполяции.

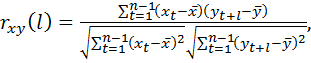

4. Вычисляется коэффициент кросс-корреляции Пирсона между фрагментом ряда опережающего индикатора и соответствующим фрагментом ряда темпа роста промышленного производства (или другого быстрого индикатора экономической безопасности):

(1)

(1)

где l

– временной

лог между двумя рядами (при l=0

задержка по времени отсутствует, при l>0

второй ряд опережает первый, при l<0

первый ряд опережает второй; xt – значение x в

момент времени t; yt+l – значение y

в момент времени t + l (с учетом лага); ![]() –

среднее значение x;

–

среднее значение x; ![]() –

среднее значение y; n

– общее количество наблюдений.

–

среднее значение y; n

– общее количество наблюдений.

5. Выбирается окно периодом T1, превышающим общий период падения опережающего индикатора. Кроме этого, определяется общий период анализа T2, который должен примерно в 2 раза превышать T1. Число точек n выбирается, исходя из количества проведенных торгов за период T1, а среднее расстояние между точками с учетом выходных дней выбирается путем деления T1 на n. Окно данных опережающего индикатора передвигается относительно ряда исследуемого индикатора с шагом, равным среднему расстоянию между точками. При этом каждый раз вычисляется функция (1) для разных параметров l.

6. Далее строится зависимость коэффициента кросс-корреляции от задержки. Если максимум функции лежит в области отрицательных l, то это означает запаздывание биржевого или композитного индекса относительно начала кризиса, если максимум приходится на точку l = 0, то это совпадающий индикатор, а если на область l > 0 – то опережающий. Время опережения определяется положением на оси абсцисс максимума функции кросс-корреляции. Точность его определения составляет примерно 0,1 месяца.

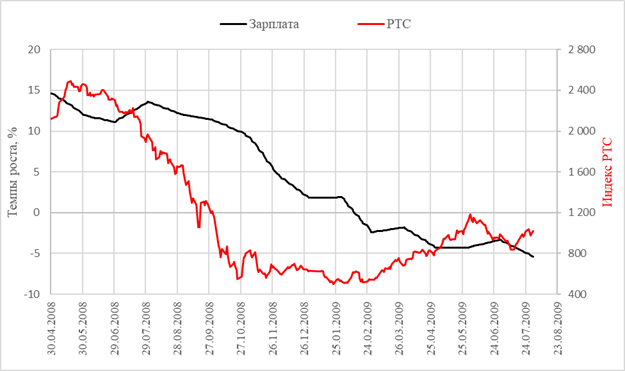

Рассмотрим пример реализации, описанной выше методики для кризиса 2008-2009 года. В качестве опережающего индикатора выбран индекс РТС. В качестве исследуемых индикаторов выбираем темы прироста различных индикаторов (рисунки 6 – 13).

Рисунок 6 – Динамика индекса РТС и темпа прироста

промышленного производства

Источник: составлено автором

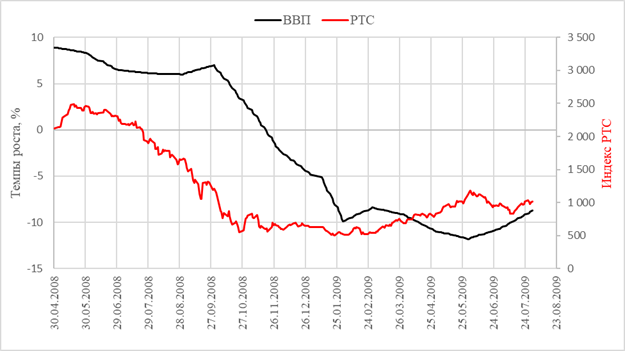

Рисунок 7 – Динамика индекса РТС и темпа прироста ВВП

Источник: составлено автором

Рисунок

8 – Динамика индекса РТС и темпа прироста

Рисунок

8 – Динамика индекса РТС и темпа прироста

добывающих производств

Источник: составлено автором

Рисунок 9 – Динамика индекса РТС и темпа прироста

обрабатывающих производств

Источник: составлено автором

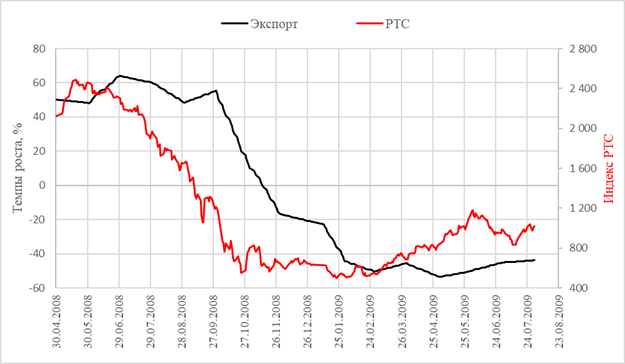

Рисунок 10 – Динамика индекса РТС и темпа прироста физического объема экспорта

Источник: составлено автором

Рисунок 11 – Динамика индекса РТС и темпа прироста

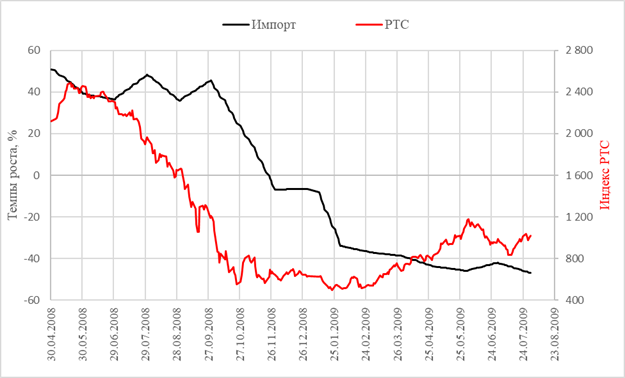

физического объема импорта

Источник: составлено автором

Рисунок 12– Динамика индекса РТС и темпа прироста

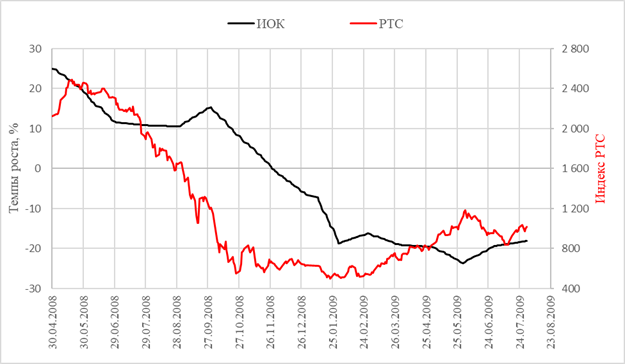

инвестиций в основной капитал

Источник: составлено автором

Рисунок 13 – Динамика индекса РТС и темпа прироста

реальной заработной платы

Источник: составлено автором

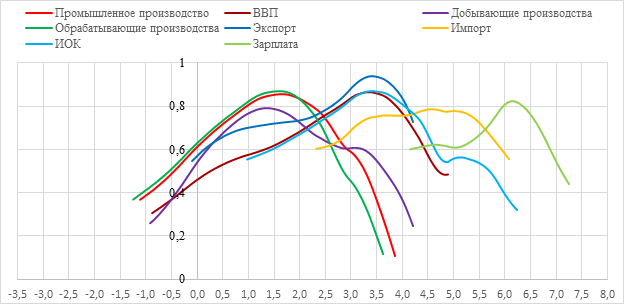

На рисунке 14 приведены функции кросс-корреляции для всех восьми темпов роста.

Рисунок 14 – Функции кросс-корреляции индекса РТС и

темпов прироста соответствующих индикаторов

Источник: составлено автором

Анализ рисунка 14 позволил определить времена опережения индекса РТС по отношению к снижению темпов прироста различных экономических показателей в результате развития кризиса. На рисунке функции кросс-корреляции имеют разную ширину. Чем шире функция кросс-корреляции, тем слабее связь между двумя временными рядами или сигналами, или тем больше временной лаг между ними. В широкой функции кросс-корреляции максимум является менее выраженным и распределен на большем интервале времени. Это означает, что связь между рядами не является сильной и устойчивой, а точность нахождения периода опережения падает.

В таблице 1 приводятся времена опережения падения индекса РТС по отношению к падению различных темпов прироста в результате развития кризиса для двух альтернативных методов.

Таблица 1 – Измерение времени опережения падения индекса РТС и темпов прироста экономических показателей в период кризиса 2009 года.

|

№

|

Теп прироста

показателя

|

Время

опережения, измеренное методом визуального анализа, мес.

|

Время

опережения, измеренное кросскорреляционным методом, мес.

|

|

1

|

Промышленное производство

|

2,8

|

1,67

|

|

2

|

Валовый внутренний продукт

|

3,8

|

3,33

|

|

3

|

Добывающая промышленность

|

2,0

|

1,4

|

|

4

|

Обрабатывающая промышленность

|

1,8

|

1,63

|

|

5

|

Физический объем экспорта

|

3,6

|

3,37

|

|

6

|

Физический объем импорта

|

4,5

|

4,8

|

|

7

|

Инвестиции в основной капитал

|

4,2

|

3,37

|

|

8

|

Реальная заработная плата

|

6,2

|

6,33

|

Как видно из таблицы, оба метода дают примерно одинаковые результаты, что говорит достоверности и надёжности исследований.

Заключение

В статье приведен обзор российских и зарубежных исследований возможности использования индекса РТС в качестве опережающего индикатора развития кризисов в экономике. Зарубежные публикации преимущественно фокусируются на эмпирической оценке чувствительности фондовых индексов России, в частности индекса РТС, к различным кризисным триггерам. Российские исследователи внесли значительный вклад в развитие подходов к использованию индекса РТС как опережающего индикатора экономических кризисов.

Подавляющее большинство исследований подтверждает высокую прогностическую ценность динамики индекса РТС для своевременной диагностики и предупреждения экономических кризисов. Совокупные результаты указывают, что индекс РТС обладает высоким потенциалом для ранней диагностики негативных макроэкономических трендов. Практическая значимость рассмотренных исследований заключается в возможности интеграции анализа индекса РТС в национальные системы экономического мониторинга и предупреждения кризисов.

Автором статьи рассмотрены два метода определения периодов предсказания кризисов на основе использования индекса РТС в качестве опережающего индикатора. Первый из них использует визуальный анализ динамики РТС и темпов роста промышленного производства. Доказано, что для пяти последних кризисов в 100% случаев наблюдается опережение индексом РТС развития кризисных явлений на период от 1 до 3 месяцев. Метод визуального анализа является простым, но не достаточно точным.

Второй метод использует более подробную информацию о динамике индекса РТС, а для сопоставления ее с темпами роста экономических показателей использована линейная интерполяция последних и кросс-корреляционный анализ. Данный метод существенно повышает точность определения периодов опережения (в отдельных случаях – до 0,1 месяца). Вместе с тем, алгоритм метода делается более громоздким.

Источники:

2. Богданова А.Л. Опережающие показатели – инструмент экономического прогнозирования // Экономическая наука современной России. – 2018. – № 2. – c. 35-55.

3. Екимова Н.А. Индикаторы раннего предупреждения кризисов: в поисках новых подходов // Вестник УрФУ. Серия экономика и управление. – 2017. – № 6. – c. 985-1002. – doi: 10.15826/vestnik.2017.16.6.047.

4. Колесник И. А. Взаимосвязь динамики российского фондового рынка и структуры факторов в различных экономических условиях // Вестник Самарского государственного экономического университета. – 2020. – № 1. – c. 108-118.

5. Митяков С.Н., Митяков Е.С. Анализ кризисных явлений в экономике России с использованием быстрых индикаторов экономической безопасности // Проблемы прогнозирования. – 2021. – № 3. – c. 29-40. – doi: 10.47711/0868-6351-186-29-40.

6. Митяков С.Н., Назарова Е.А. Эмпирический анализ краткосрочных индикаторов экономической безопасности // Экономическая безопасность. – 2023. – № 3. – c. 849-864. – doi: 10.18334/ecsec.6.3.118238.

7. Солнцев О. Г., Пестова А. А., Мамонов М. Е., Магомедова З. М. Опыт разработки системы раннего оповещения о финансовых кризисах и прогноз развития банковского сектора России на 2012 г // Журнал новой экономической ассоциации. – 2011. – № 12. – c. 41-76.

8. Сводные опережающие индикаторы. Некоммерческое партнерство «Центр макроэкономического анализа и краткосрочного прогнозирования» (ЦМАКП). [Электронный ресурс]. URL: http://www.forecast.ru/SOI.aspx (дата обращения: 20.04.2025).

9. Сенчагов В.К., Митяков С.Н. Оценка кризисов в экономике с использованием краткосрочных индикаторов и средних индексов экономической безопасности России // Проблемы прогнозирования. – 2016. – № 2. – c. 44-58.

10. Смирнов С.В. Предсказание поворотных точек российского экономического цикла с помощью сводных опережающих индексов // Вопросы статистики. – 2020. – № 4. – c. 53-65. – doi: 10.34023/2313-6383-2020-27-4-53-65.

11. Смирнов С.В., Олейник Е.Б., Коваленко С.С. Прогнозирование поворотных точек российского экономического цикла с помощью опережающих индикаторов // Вопросы экономики. – 2023. – № 10. – c. 75-97. – doi: 10.32609/0042-8736-2023-10-75-97.

12. Шикова М.А. Роль опережающих индикаторов кризисных ситуаций в системе мониторинга экономической безопасности России // Российское предпринимательство. – 2011. – № 9-2. – c. 70-73.

13. Эмирова А.Е. Опережающие индикаторы в прогнозировании кризисных тенденций на транспорте // Проблемы современной экономики. – 2016. – № 2. – c. 172-175.

14. Neftci S.N. Optimal prediction of cyclical downturns // Journal of Economic Dynamics and Control. – 1982. – № 4. – p. 225–241.

15. Zarnowitz V., Boschan C. Cyclical indicators: An evaluation and new leading indexes // Business Conditions Digest. 1975a. May. P. V–XXII

Страница обновлена: 26.07.2026 в 11:11:27

Download PDF | Downloads: 37

Methods for determining crisis prediction periods based on the dynamics of the RTS Index

Nazarova E.A.Journal paper

Economic security

Volume 8, Number 9 (September 2025)

Abstract:

The article demonstrates that the RTS Index has significant potential for the early diagnosis of economic crises. Based on the use of this index as a leading indicator, two methods for identifying crisis prediction periods are proposed.

The first method employs a visual analysis of the index dynamics and the growth rates of industrial production. The second method utilizes more detailed information on the index dynamics, with linear interpolation and cross-correlation analysis applied to compare it with the growth rates of economic indicators. This allows for measuring the lead time with an accuracy of 3-5 days. The predictive potential of the RTS Index is substantiated on the example of five key crises in the Russian economy. The proximity of the results obtained by the different methods confirms their validity and adequacy for this task. The practical significance of the research lies in the possibility of applying the index within a system for operational monitoring of economic security and for crisis.

Keywords: operational monitoring of economic security, leading indicator, RTS index, crisis, linear interpolation, cross-correlation analysis

JEL-classification: H110, H560, А130

References:

Andreev M. Yu. (2016). Leading indicators of the russian financial market crisis and their relation with business cycles. Finance and credit. (25). 2-18.

Bogdanova A.L. (2018). Leading indicators as an instrument of economic forecasting. Economics of Contemporary Russia. (2). 35-55.

Ekimova N.A. (2017). Indicators of early crisis prevention: in search of new approaches. Vestnik UrFU. Seriya ekonomika i upravlenie. (6). 985-1002. doi: 10.15826/vestnik.2017.16.6.047.

Emirova A.E. (2016). Leading indices in forecasting of crisis tendencies in transportation (Russia, St. Petersburg). Problems of modern economics. (2). 172-175.

Kolesnik I. A. (2020). Relationship of the russian stock market dynamics and structure of factors* in various economic conditions. Vestnik of Samara State University of Economics. (1). 108-118.

Mityakov S.N., Mityakov E.S. (2021). Analysis of crisis phenomena in the russian economy using fast indicators of economic security. Problems of forecasting. (3). 29-40. doi: 10.47711/0868-6351-186-29-40.

Mityakov S.N., Nazarova E.A. (2023). Empirical analysis of economic security short-term indicators. Economic security. 6 (3). 849-864. doi: 10.18334/ecsec.6.3.118238.

Neftci S.N. (1982). Optimal prediction of cyclical downturns Journal of Economic Dynamics and Control. (4). 225–241.

Senchagov V.K., Mityakov S.N. (2016). Evaluation of economic crises using short-term indexes and average indexes of economic security of Russia. Problems of forecasting. (2). 44-58.

Shikova M.A. (2011). The role of the leading indicators of crises in the system for monitoring the economic security of Russia. Russian Journal of Entrepreneurship. (9-2). 70-73.

Smirnov S.V. (2020). Predicting turning points of the russian economic cycle using composite leading indicators. “Bulletin of Statistics\. 27 (4). 53-65. doi: 10.34023/2313-6383-2020-27-4-53-65.

Smirnov S.V., Oleynik E.B., Kovalenko S.S. (2023). Forecasting turning points of the russian economic cycle with leading indicators. Voprosy Ekonomiki. (10). 75-97. doi: 10.32609/0042-8736-2023-10-75-97.

Solntsev O. G., Pestova A. A., Mamonov M. E., Magomedova Z. M. (2011). Experience in developing early warning system for financial crises and the forecast of Russian banking sector dynamic in 2012. The Journal of the New Economic Association. (12). 41-76.

Zarnowitz V., Boschan C. Cyclical indicators: An evaluation and new leading indexes // Business Conditions Digest. 1975a. May. P. V–XXII