EBITDA: управленческий инструмент для своевременного реагирования менеджмента на операционные результаты

Гайнутдинова А.А.1, Бадыкова И.Р.1

1 Казанский национальный исследовательский технологический университет, ,

Скачать PDF | Загрузок: 45

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83140572

Аннотация:

Актуальность данного исследования обусловлена критической необходимостью для менеджмента оперативно реагировать на изменения в динамичной бизнес-среде. Существующие инструменты оценки эффективности, несмотря на свое разнообразие, часто требуют значительных финансовых вложений (например, внедрение ИИ, анализ больших данных) и временных затрат. Для решения этой проблемы целью исследования стала разработка альтернативного подхода к расчету показателя «EBITDA», позволяющего оперативно оценивать эффективность операционной деятельности без крупных затрат ресурсов. Ключевое отличие от традиционной расчета заключается в учете всех фактических расходов в том периоде, когда они были понесены, независимо от факта реализации продукции. Это устраняет временной лаг, присущий бухгалтерскому учету, и позволяет получать данные для анализа с минимальной задержкой. Методология разработки включает ретроспективный анализ корреляции, расчет доверительного интервала, определение «шага прогнозирования» и расчет среднего отклонения прогнозных значений от фактических (с исключением выбросов). Апробация предложенного метода проведена на данных промышленного предприятия. Новизна исследования заключается в предложении универсального, ресурсоэффективного и относительно простого в применении инструмента для оперативного мониторинга и предиктивного анализа операционной деятельности. Несмотря на эффективность, метод имеет ограничения: он не оценивает деятельность предприятия в целом (инвестиции, капитал), неприменим для вновь созданных компаний из-за отсутствия исторических данных, содержит риск искажения данных и может требовать доработки для предприятий с ярко выраженной сезонностью

Ключевые слова: инструментарий менеджмента, показатели эффективности бизнеса, краткосрочное прогнозирование, управленческий учет, операционные показатели

JEL-классификация: L51, L52, O25

1. Введение.

При управлении бизнесом своевременное реагирования менеджмента является одним из основных гарантом успеха предприятия. Разработка и применение конкретного инструментария управления — это объективный результат эволюции менеджмента, где каждый этап развития охарактеризован специфичными методами и принципами поведения при принятии управленческих решений [9] (таблица 1).

Таблица 1. Методы и принципы поведения на основных этапах становления управленческой мысли.

|

Научная школа управленческой мысли

|

Основные представители

|

Период

|

Методы и принципы при принятии управленческих

решений

|

|

Классическая

|

Фредерик Тейлор

Анри Файоль Макс Вебер |

1885-1930

|

Стандартизация рабочих процессов. Планирование, организация, командование,

координация и контроль. Иерархия полномочий. Разделение труда

|

|

Поведенческого менеджмента

|

Элтон Мэйо

Абрахам Маслоу Дуглас МакГрегор |

1930-1950

|

Наблюдение за работниками и их потребностями. Надзор

и мотивация персонала

|

|

Количественная

|

Уильям Деминг

Джозеф М. Джуран

Джордж Доран

|

1940-1960

|

Оптимизация ресурсов с учетом применения

математических и статистических методов

|

|

Системного управления

|

Людвиг фон Берталанфи

Питер Друкер

Уильям Р. Эшби

Норберт Винер

|

1950-1960

|

Управление внутренними операциями с учетом внешних

факторов

|

|

Теория управления

непредвиденными обстоятельствами

|

Чарльз Перро

Карл Вейк

|

1960-1970

|

Акцентирование внимания на уникальные ситуационные

факторы, проявление гибкости и адаптивности

|

|

Всеобщего управления

качеством (TQM)

|

Арманд Фейгенбаум

Филип Кросби Джозеф Джуран |

1950-1980

|

Удовлетворение клиентов и сотрудников. Улучшение

процессов

|

|

Теория управления знаниями (KMT)

|

Питер Сенге

Томас Девенпорт

Икудзиро Нонака Хиротака Такеучи

|

1990-2000

|

Создание, обмен и использование знаний

|

|

Менеджмент 4.0

|

Клаус Шваб

Джон Коттер

Эндрю Макафи

|

2010-н.в.

|

Цифровая трансформация, внедрение информационных

технологий и повышение уровня автоматизации производственных процессов

|

У современных управленцев встречаются различные подходы в руководстве компании: системный, процессный, функциональный, маркетинговый, нормативный, динамический, структурный, проектный, монопольный и прочие [5, 1]. При этом процесс принятия решений требует от руководителя не только наличия знаний и навыков применения новейших методов, но и детализированного анализа для определения наиболее оптимального выбора направлений действий [30]. Стратегическое управление сочетает в себе как деловые, так и экономические аспекты с целью максимизации эффективности и прибыльности бизнеса. Несмотря на отсутствие четкого определения, различные подходы к стратегическому управлению включают в себя процесс анализа бизнес-среды, формирование долгосрочных планов развития и их реализации, а также мониторинг и оценку результатов. Стоит отметить, что стратегическое управление и экономическая эффективность бизнеса взаимосвязаны и влияют друг на друга. Именно верное стратегическое управление, влияя на экономическую эффективность, имеет решающее значение для успеха компании, обеспечивая долгосрочную устойчивость и процветание.

Становление управления экономической эффективностью приближенному к современному понимания данной темы [7] стало происходить с XX века в период неоклассической теории экономики, где в качестве критерия оценки, анализ проводился по результату выработки на единицу ресурса, а точка максимальной эффективности сводилась к оптимизационным мероприятиям производственных функций, ценами потребляемых ресурсов и финансовым бюджетом хозяйствующего субъекта. Дальнейшее развитие подходов управления было направлено на оценку эффективности менеджмента бизнеса. В данном случае промежуточной вехой можно считать результаты работы Компании Дюпон (Du Pont), а именно разработанный метод финансового анализа известный как «Модель Дюпона» когда управление бизнеса стало основано на оценке рентабельности предприятия. Метод считается инструментом, дающим возможность понять, связан ли и в какой мере уровень эффективности с использованием активов и операционной деятельностью [27]. К 50-м годам прошлого столетия в теории управления возникло применение оценки устойчивости компаний на основании прогнозирования притоков и оттоков средств, где основными показателями выступали «Окупаемость» и «Ликвидность». К этому моменту для менеджмента важным индикатором становится приращение стоимости бизнеса, что приводит к разработке метода дисконтированного денежного потока. Процесс дисконтирования является отражением влияния временных интервалов и учитывает риски через норму дисконта [8]. В 70-80-е гг. XX века с учетом развития фондовых рынков получил распространение новый принцип управления посредством оценки эффективности через рыночную стоимость акций компаний, где первоначально критериями успеха считались показатели «Прибыль на одну акцию», «Соотношение цены акции к прибыли», «Соотношение цены акции к величине активов». В настоящее время при анализе фондовых рынков набор показателей и методов значительно увеличился: метод парных соответствий, метод «разность разностей», метод «миграции бирж», эмпирический анализ и прочие [3]. С середины 80-х годов широкое распространение получили методы сбалансированных показателей такие как «EVA» [12] (принцип оценки через расчёт разницы между доходами предприятия и его экономическими издержками), «Коэффициент Тобина» [10] (принцип заключается в оценке рыночной стоимости компании и восстановительной стоимостью её активов) и прочие. С конца прошлого века активно применяется стоимостной подход к оценке эффективности бизнеса [4] – «Модель добавленной приведенной стоимости», «Учет транзакционных издержек», «Моделирование распределения капитала» и другие показатели.

В настоящее время тема также актуальна, и в научном мире ведется постоянная работа по поиску новых, оптимальных инструментов управления. Исследования последних пяти лет представлены в таблице 2.

Таблица 2. Обзор исследований за период 2021-2025 гг. по инструментарию для менеджмента.

|

Автор и год

исследования, страновая принадлежность автора

|

Предложения инструментария

для управления эффективностью бизнеса

|

|

Мурат-паша Уйсал, Эврим Четинкая, 2021 [29] (Турция)

|

Управление информационными технологиями через методы систематического

картирования.

|

|

Сабах Фадел, Хафиса Несиб и другие, 2021 [15] (Алжир)

|

Применение в руководстве бизнесом

сбалансированной системы показателей измерения эффективности, которая служит

поддержкой принятия решений для менеджеров. Система включает в себя

индикаторы прогресса и задержки, а также внутренние и внешние показатели.

Метод основан на анализе четырех направлений: финансы, клиенты, внутренние

процессы, обучение и рост сотрудников.

|

|

Федорова Е, Лапшина Н. и другие, 2021 [11] (Россия)

|

Формирование «правильных»

пресс-релизов компании о будущих результатах, раскрытии результатов и

перспектив деятельности, что оказывает «необходимую» реакцию на фондовом

рынке и дает «нужное» влияние на имиджевую составляющую бизнеса.

|

|

Мирослав Шпачек, 2021 [25] (Чешская республика)

|

В исследовании описано программное

обеспечение в качестве инструмента принятия решения, которое направлено на

выявление промышленных процессов с наибольшими рисками и на проектирование

процессов, подлежащих стохастическому моделированию.

|

|

Мехди Расули Гахруди, Элахе Сейеди, Адель Азар, 2021 [16]

(Иран)

|

Управление бизнесом на основании

ресурсно-ориентированного подхода и контроль уровня отдельных переменных, а

именно активы, продажи и количество сотрудников.

|

|

Карим Нахайи, Хасан Яздифар, Фагни Мехди, 2021 [22] (Иран,

Англия)

|

Управление предприятием на основании

метода динамического ценообразования, что обеспечивает конкурентные

преимущества для бизнеса за счет разрыва между повышением рейтинга раскрытия

информации и снижением финансовых ограничений.

|

|

Кэрол Э. Катберт, Ноэль Пирс, 2022 [14] (США)

|

Визуализация обработанных и

проанализированных данных, в том числе большего массива данных. Визуализация

шаблонов данных снижает сложность восприятия, поскольку она обеспечивает

междисциплинарную коммуникацию между специалистами по обработке и анализу

данных и менеджерами путем преобразования статистических шаблонов в

визуализации, которые позволяют принимать действенные управленческие решения.

|

|

Мирьяна Тодорович, Парк Драгана, 2022 [28] (Сербия)

|

Управление бизнесом с учётом

применения инструментов контроллинга в части бюджета, анализа отклонений,

краткосрочного расчета результатов, своевременного предоставления отчетности

руководству.

|

|

Али Намазян, Сомайе Бехбудян, 2023 [23] (Иран)

|

Разработка и последующие применение оптимизационной

модели программирования «Нуля единиц» для выбора наиболее подходящих

стратегий реагирования. В разработанной структуре для выбора

оптимальных решений использовано моделирование влияния рисков на время и

стоимость мероприятий, а также влияния реализации стратегий реагирования на

риски снижения нежелательных временных и финансовых последствий.

|

|

Нгурах Аю Хэппи Сусилавати, Дези Адхариани, 2023 [26]

(Индонезия)

|

Предлагается при принятии

управленческих решений использование метода интерпретированного структурного

моделирования для определения первопричин, а затем анализ и устранение

проблемы с помощью структуры «Теории ограничений».

|

|

Ключников И.К., Сигова

М.В., Ключников О.И., 2023 [6]

(Россия)

|

Для повышения эффективности бизнеса

предложено выпускать/приобретать/создавать и применять устойчивые финансовые

инструменты: «зеленые» облигации, «зеленые» акции, «зеленые» векселя,

углеродные единицы.

|

|

Виг Ш., 2023 [2] (Индия)

|

Внедрение цифровизации – главный

инструмент управления и стабилизации бизнеса. Предложена концепция

метавселенной, включающая набор маркетинговых, рекламных, кадровых,

финансовых, правовых инструментов и управления рисками.

|

|

Матсидисо Мосо, Олудолапо Аканни Оланреваджу, 2024 [21] (ЮАР)

|

В качестве инструментария управления

предлагается интегрированная система моделирования, включающая два метода –

«Кайдзен», «Оценка рисков».

|

|

Дин Хок Хии, Нур Амалина Мухаммад, Нурхафиза Мухаммад, 2024 [17]

(Малайзия)

|

Для менеджмента бизнесов разработана

синергическая система управления, которая объединила систематический метод

выявления и предотвращения потенциальных дефектов/ отказов FMEA (Failure Mode – Effects Analysis) и метод

непрерывного улучшения Цикл Деминга, или PDCA (Plan,

Do, Check, Act).

|

|

Митра Маданчян, 2024 [19] (Канада)

|

Для повышения эффективности

менеджмента предложено внедрение теории сложных систем в предиктивную

аналитику, включая агентское моделирование и теорию сетей, для повышения

точности и эффективности предсказательного анализа.

|

|

Люси Ленделова, Вильям Лендель, Дениса Мацкова, 2024 [18]

(Литва)

|

Разработана система управления

эффективностью бизнесом, которая охватывает оценку и управление внешними и

внутренними факторами, влияющие на развитие и качество, а также инструменты, через

которые возможно влиять на результативность и устойчивость хозяйствующего

субъекта.

|

|

Марсель Марсель, Мейлиана Мейлиана и другие, 2025 [20]

(Индонезия)

|

Для повышения операционной

эффективности предлагается создание и дальнейшее управление кооперативами

(сообществами) практиков цифровой трансформации. Согласно результатам,

созданные кооперативы на предприятиях повышают уровень инновационной

культуры, являются гибкими структурами с цифровыми инструментами

сотрудничества, которые в свою очередь встроены в систему бизнеса.

|

|

Фэйян Оу, Юлиус Сухерман и

другие, 2025 [24] (США)

|

Предложена разработка «Умное

производство», которая интегрирует цифровую трансформацию производства и

цепочки поставок. Интеллектуальное производство основано на искусственном

интеллекте, машинном обучении и синхронизированном моделировании данных для

получения операционных сведений. В качестве инструментов использованы анализ

массива данных с помощью линейного смешивания, что углубляет обучающий набор

данных для искусственного интеллекта и значительно снижает количество ошибок.

|

|

Мохаммад Сенисель Бачари, Али Солуки, Хоссейн Ганбари, 2025 [13]

(Канада)

|

Предлагается управлять бизнесом с

учетом сбора, отбора/переработки и анализа литературы, материалов,

информации, где результаты обрабатываются системой искусственного интеллекта

и формируются предложения для управленческих решений.

|

Исследования в области генезиса управления эффективности бизнеса и существующих научных разработок и предложений, что указаны выше, позволили определить многообразие набора инструментария для менеджеров и при этом отсутствие единых взглядов на решаемую задачу. Большинство разработок и предложений требует значительных финансовых вложений (внедрение искусственного интеллекта, анализ больших данных, разработка имитационных моделей и другие) и временных затрат, однако порой с учетом постоянно меняющихся условий жизнедеятельности бизнеса данные ресурсы ограничены. В связи с чем цель исследования заключается в разработке управленческого показателя эффективности бизнеса для своевременного реагирования менеджмента, для которого не требуется значительных финансовых и временных вложений.

2. Методы и материалы.

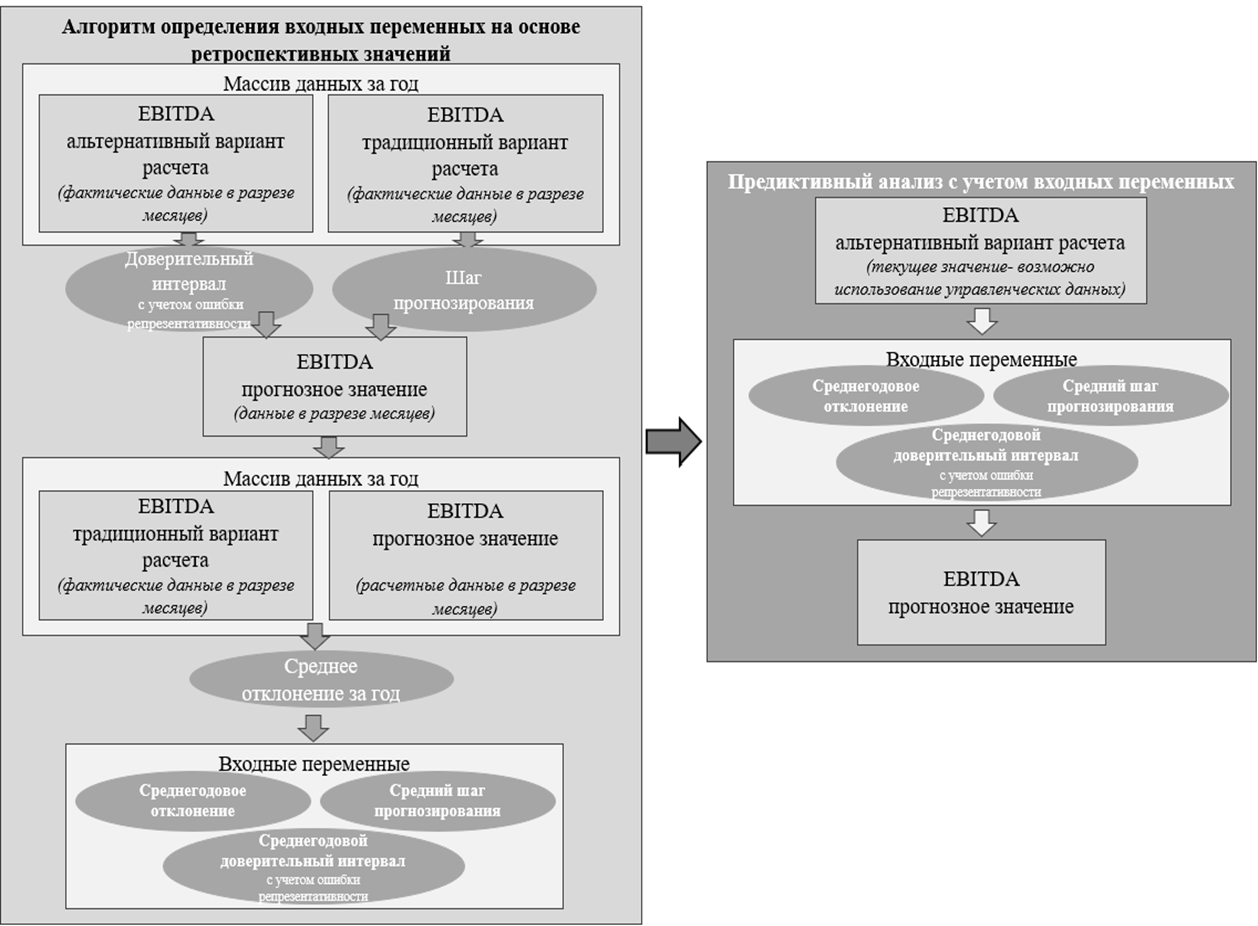

Разработанный в рамках данного исследования маркер реагирования менеджмента при анализе текущей деятельности хозяйствующего субъекта ориентирован на краткосрочный горизонт прогноза. Авторская разработка основана на управленческих данных производственной себестоимости. Отличие расчета этого показателя от традиционного в том, что данные по расходам используются фактические, вне зависимости реализована ли готовая продукция и в расчет включаются все расходы за период, в котором они были понесены, а не на конкретный объем реализованной продукции. В традиционном расчете показателя учитывается реализованная себестоимость, т.е. расходы отображаются в качестве финансового результата только тогда, когда, продукция реализована, и расходы списываться в отчет о прибылях и убытках в периоде, следующем за тем, в котором они были понесены. Образующийся временной лаг не дает возможности принимать своевременные управленческие решения на базе бухгалтерской отчётности, а, соответственно, и на основании значений традиционного расчета «EBITDA».

Тем не менее оба метода расчета показателя дополняют друг друга: на расчет на базе бухгалтерской отчетности по реализованной себестоимости в большей степени направлен на оценку фактических результатов работы предприятия по итогам отчетного периода, например года. В свою очередь, предлагаемый вариант удовлетворяет потребности внутреннего анализа и отчетности, так как предоставляет возможность проведения оценки работы в рамках краткосрочных периодов и понимания, ожидаемой результативности будущих периодов. Таким образом, предлагаемый вариант расчета показателя «EBITDA» является одним из инструментов предсказательной аналитики, которой дает способность определить вектор результативности бизнеса. Дополнительно для углубления прогнозирования возможно усовершенствовать метод. С нашей стороны предложения следующие, в том числе:

1. провести ретроспективный анализ данных двум методикам расчета показателя «EBITDA» (чем шире период исследования прошлого, тем точнее вероятность прогноза будущего), где следует определить доверительный интервал с учетом ошибки репрезентативности анализируемой выборки данных, «шаг» прогнозирования (т.е. определить через какой промежуток времени данные по двум вариантам расчета приближаются к друг другу). Важно ретро-исследование проводить в разрезе лет. Для определения доверительного интервала с учетом ошибки репрезентативности предлагаем использовать метод расчета стандартной ошибки среднего значения (1):

![]() ,

(1)

,

(1)

где σ – стандартное отклонение,

n – объем выборки.

Для расчета «шага прогнозирования» можно применить усложненные модели временных рядов (Prophet, ARIMA, экспоненциальное сглаживание), что подходит для предприятий, ориентированных на сезонность, или использовать более простые методы, например, «простое запаздывание», «разница с задержкой»;

2. рассчитать прогноз с учетом доверительного интервала и «шага» по каждому году;

3. сравнить расчётное значение с фактическим данными показателя «EBITDA», где необходимо определить процент отклонения в каждом году;

4. определить среднее значение отклонения отдельно по каждому году, исключив случайный выброс данных. В нашем исследовании предлагается исключать отклонения от 26% и более (расчет произведен с применением статистического метода «Межквартильный размах»);

5. определить среднее значение в совокупности за все года исследования, исключив случайный выброс данных.

Схема алгоритма представлена на рисунке 1.

Рисунок 1. Принцип предиктивного анализа результатов операционной деятельности на краткосрочный горизонт прогноза

Примечание: составлено авторами

Следуя данной последовательности действий, менеджмент предприятия получает возможность на основании альтернативного расчета «EBITDA» спрогнозировать значение показателя, которое будет зафиксировано при закрытии отчетного периода. Следует обратить внимание на то, что для верхнеуровневого прогнозирования достаточно определить входные переменные на базе исторических данных (доверительный интервал с учетом ошибки репрезентативности, «шаг» прогнозирования, среднее значение отклонения) и владеть текущими данными на базе управленческого учета. Дополнительно проведен сравнительный анализ среди известных метрик оценки эффективности бизнеса.

Таблица 3. Сравнительный анализ показателей оценки эффективности бизнеса.

|

Показатель

|

Оценка эффектив-ности бизнеса в целом

|

Оценка

эффектив-ности операционной деятельности |

Возможность быстрого реагирования на ситуацию

|

Наличие риска искажения данных

|

Показатель универса-лен для любого типа предприятий

|

|

EBITDA

|

нет

|

да

|

да

|

да

|

нет

|

|

ROIC

|

нет

|

да

|

нет

|

нет

|

да

|

|

ROCE

|

нет

|

да

|

нет

|

нет

|

да

|

|

ROA

|

нет

|

да

|

нет

|

нет

|

да

|

|

Free cash flow

|

да

|

да

|

нет

|

нет

|

да

|

|

EVA

|

нет

|

да

|

нет

|

нет

|

да

|

|

Коэффициент

Тобина

|

да

|

нет

|

да

|

нет

|

нет

|

|

Выручка

|

нет

|

нет

|

да

|

нет

|

да

|

|

Рентабельность

продаж

|

нет

|

да

|

нет

|

нет

|

да

|

|

Ликвидность

|

нет

|

да

|

да

|

нет

|

да

|

|

Чистая

прибыль

|

нет

|

да

|

нет

|

нет

|

да

|

|

Внутренняя

норма доходности

|

да

|

да

|

нет

|

нет

|

да

|

|

Производи-тельность

труда

|

нет

|

да

|

нет

|

нет

|

да

|

|

Фондоотдача

|

нет

|

да

|

нет

|

нет

|

да

|

На основании анализа, можно сделать вывод, что предлагаемый вариант расчета «EBITDA» – инструмент, который позволяет своевременно принять нужные управленческие решения по основной деятельности на ближайший горизонт жизнедеятельности хозяйствующего субъекта. Однако, данный показатель не позволяет оценить ситуацию по предприятию в целом, такие направления как инвестиционная деятельность, рабочий капитал, займы и кредиты. Также предлагаемый вариант расчета «EBITDA» не подходит для вновь-созданных хозяйствующих субъектов ввиду отсутствия исторических данных. Стоит отметить, что при прогнозе по EBITDA, принцип имеет недостатки в части возникновения риска искажения данных. Также ограничение метода могут возникнуть на предприятиях, ориентированных на сезонность. Когда в течение года производственные линии задействованы максимально, а продукция складируется до определенных периодов. В данном случае возможна доработка метода с учетом многофакторности.

3. Результаты и обсуждение

Для апробации методики предиктивного анализа результатов операционной деятельности на краткосрочный горизонт прогноза с учетом применения авторского метода через разработанный маркер расчета «EBITDA» использованы входные данные за три отчетных года промышленного предприятия [1].

Таблица 4. Входные данные результатов операционной деятельности исследуемого хозяйствующего субъекта 1

|

Период/ показатель

|

EBITDA альтер-нативный вариант

расчета по фактическим данным |

EBITDA тради-ционный вариант расчета по фактическим данным

|

EBITDA расчетное значение

ст.2 ×

доверительный интервал по итогам анализиру-емого года (расчет с учетом шага [2]) |

Отклонение

(ст.4÷ст.5) ×100-100

|

Отклонение с учетом исключения случайных выбросов (ст.5 без

учета отклонений более 26%)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

январь 2022

|

-1

|

-3

|

-

|

-

|

-

|

|

февраль 2022

|

-1

|

3

|

-1

|

-133%

|

-

|

|

март 2022

|

-7

|

9

|

-1

|

-106%

|

-

|

|

апрель 2022

|

8

|

31

|

-7

|

-122%

|

-

|

|

май 2022

|

55

|

42

|

7

|

-83%

|

-

|

|

июнь 2022

|

95

|

51

|

52

|

1%

|

1%

|

|

июль 2022

|

140

|

82

|

89

|

8%

|

8%

|

|

август 2022

|

213

|

141

|

131

|

-7%

|

-7%

|

|

сентябрь 2022

|

251

|

180

|

200

|

11%

|

11%

|

|

октябрь 2022

|

294

|

217

|

236

|

9%

|

9%

|

|

ноябрь 2022

|

333

|

265

|

277

|

4%

|

4%

|

|

декабрь 2022

|

367

|

277

|

313

|

13%

|

13%

|

|

-

|

Доверительный

интервал с учетом ошибки репрезентативности межу двумя

вариантами расчета «EBITDA» за

2022: 0,94

|

-

|

-

|

Среднее отклонение за 2022: 6%

| |

|

январь 2023

|

135

|

37

|

-

|

-

|

-

|

|

февраль 2023

|

207

|

82

|

110

|

35%

|

-

|

|

март 2023

|

493

|

225

|

168

|

-25%

|

-25%

|

|

апрель 2023

|

607

|

419

|

401

|

-4%

|

-4%

|

|

май 2023

|

746

|

522

|

494

|

-5%

|

-5%

|

|

июнь 2023

|

1 092

|

651

|

606

|

-7%

|

-7%

|

|

июль 2023

|

1 346

|

781

|

888

|

14%

|

14%

|

|

август 2023

|

1 540

|

900

|

1 095

|

22%

|

22%

|

|

сентябрь 2023

|

1 610

|

921

|

1 253

|

36%

|

-

|

|

октябрь 2023

|

1 086

|

982

|

1 309

|

33%

|

-

|

|

ноябрь 2023

|

1 089

|

1 015

|

883

|

-13%

|

-13%

|

|

декабрь 2023

|

1 133

|

1 012

|

886

|

-12%

|

-12%

|

|

-

|

Доверительный

интервал с учетом ошибки репрезентативности межу двумя

вариантами расчета «EBITDA» за

2023: 0,81

|

-

|

-

|

Среднее отклонение за 2023: -4%

| |

|

январь 2024

|

19

|

38

|

-

|

-

|

-

|

|

февраль 2024

|

114

|

71

|

18

|

-74%

|

-

|

|

март 2024

|

431

|

175

|

109

|

-37%

|

-

|

|

апрель 2024

|

500

|

276

|

413

|

49%

|

-

|

|

май 2024

|

668

|

439

|

479

|

9%

|

9%

|

|

июнь 2024

|

788

|

547

|

641

|

17%

|

17%

|

|

июль 2024

|

966

|

670

|

755

|

13%

|

13%

|

|

август 2024

|

1 336

|

1 061

|

926

|

-13%

|

-13%

|

|

сентябрь 2024

|

1 504

|

1 205

|

1 281

|

6%

|

6%

|

|

октябрь 2024

|

1 704

|

1 344

|

1 442

|

7%

|

7%

|

|

ноябрь 2024

|

1 722

|

1 419

|

1 634

|

15%

|

15%

|

|

декабрь 2024

|

1 737

|

1 411

|

1 651

|

17%

|

17%

|

|

-

|

Доверительный

интервал с учетом ошибки репрезентативности межу двумя

вариантами расчета «EBITDA» за

2024: 0,96

|

-

|

-

|

Среднее отклонение за 2024: 9%

| |

|

Среднее значение

|

Доверительный

интервал с учетом ошибки репрезентативности межу двумя

вариантами расчета «EBITDA» за

2022-2024: 0,90

|

-

|

-

|

Среднее отклонение за 2022-2024: 4%

| |

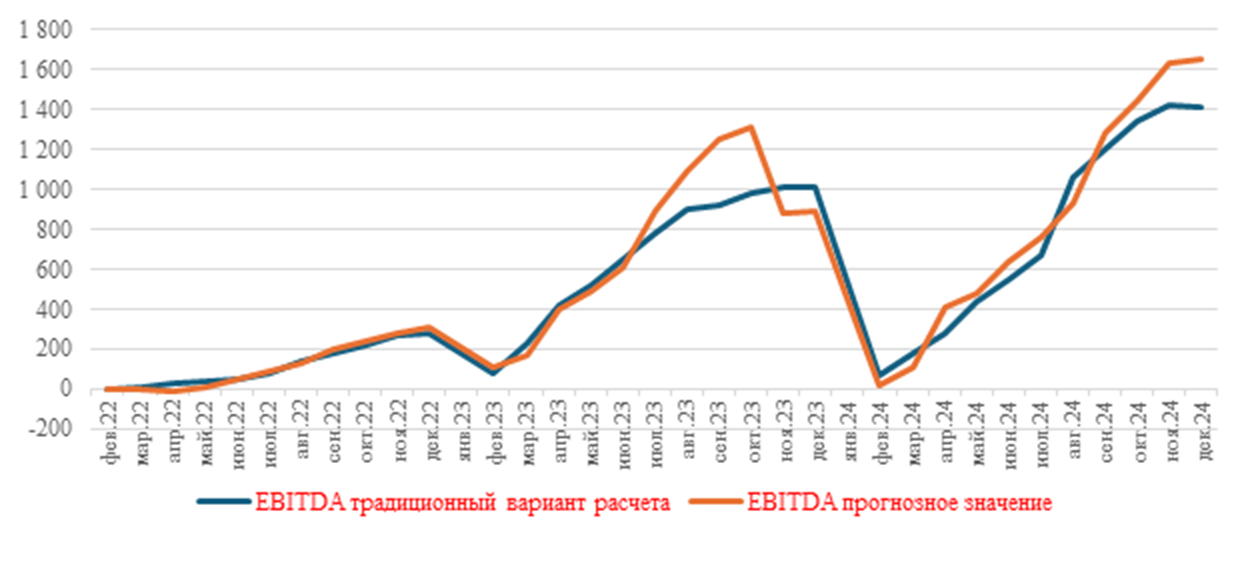

Расчетные значения прогнозных данных EBITDA за три года имеют приближенные значения к фактическим данным, что четко прослеживается на графике.

График 1. Сравнение значение показателей за 2022-2024

Примечание: составлено авторами

На основе полученных данных, гипотеза также проверена на результатах 2025 года (табл.5), где зафиксирована незначительная погрешность в предиктивном прогнозе – 8% (пороговое значение отклонения 26%).

Таблица 5. Предиктивный прогноз результатов операционной деятельности исследуемого хозяйствующего субъекта за март–апрель 2025 г. 1

|

Период

|

EBITDA альтер-нативный вариант расчета,

млн руб. |

Довери-тельный интер-вал

|

Сред-нее откло-нение

|

Шаг прогно-зирова-ния

|

EBITDA расчетное значение,

млн руб.

|

EBITDA

тради-ционный вариант расчета, млн руб. |

Откло-

нение факти-ческого значения от расчётного |

|

февраль 2025

|

94

|

0,90

|

4%

|

1 месяц

|

–

|

–

|

–

|

|

март 2025

|

100

|

0,90

|

4%

|

1 месяц

|

88

|

95

|

8%

|

|

апрель 2025

|

214

|

0,90

|

4%

|

1 месяц

|

94

|

102

|

9%

|

Вышеизложенные аналитические данные подтверждают работоспособность авторского метода расчета предсказательной аналитики. Отметим, что с 2021 года данная методика внедрена в тактическом управлении исследуемого предприятия. На основе оперативных данных «EBITDA» по альтернативному варианту расчета формируется еженедельно, что дает возможность сигнализировать о предстоящих финансовых результатах и своевременно провести предупреждающие действия, такие как переориентир ассортиментного портфеля, оптимизация затрат, пересмотр ценовых ориентиров и другие управленческие решения.

4. Заключение

В рамках данного исследования разработан и апробирован авторский метод расчета показателя эффективности бизнеса для своевременного реагирования менеджмента. Методический подход имеет направление предиктивного анализа хозяйствующего субъекта и служит обоснованием для принятия управленческих решений с учетом статусной ситуации. Широко известная концепция бизнес-моделирования постепенно находит заслуженное признание среди менеджмента. Предложенный метод упрощенного моделирования не требует больших временных и финансовых затрат. Авторские предложения применимы при автоматизации ручного труда. Учитывая, что информационные платформы несут в себе в том числе и риски – из-за объёма переменных, шаблоны моделей быстро теряют актуальность. В свою очередь предложенные методические подходы к формированию предиктивного анализа эффективности имеют устойчивую релевантность при оценке и в управлении бизнеса.

Представленный принцип краткосрочного прогнозирования является лишь частью научной работы по бизнес-моделированию. На текущий момент ведется разработка принципов имитационного моделирования результативности бизнес-единицы с учетом формирования анализа относительно бизнес-окружения, что позволит менеджменту оперативно реагировать на изменения и современно принимать управленческие решения.

[1] Информация предприятия не опубликована ввиду отсутствия права на раскрытие данных исследуемого хозяйствующего субъекта. В связи с чем в таблицах 4 и 5 первоначальные значения указаны с коэффициентом для исключения идентификации сведений.

[2] В анализируемой выборке данных исследуемого предприятия «шаг» прогнозирования равен 1 месяцу.

Источники:

2. Виг Ш. Метавселенная - новая парадигма бизнеса // Форсайт. – 2023. – № 3. – c. 6-18. – doi: 10.17323/2500-2597.2023.3.6.

3. Воронцовский А. В., Бажанова Н. А. Моделирования влияния миграции фондовой биржи на объемы торгов на конкурирующих рынках // Вестник Санкт-петербургского университета. Экономика. – 2023. – № 1. – c. 3-32. – doi: 10.21638/spbu05.2023.101.

4. Воронцовский А. В. Управление бизнесом на основе будущих рисковых результатов: стратегические индикаторы, обоснование решений и их изменения по ситуации // Вестник Санкт-петербургского университета. Экономика. – 2025. – № 1. – c. 115-145. – doi: 10.21638/spbu05.2025.106.

5. Герасимов Б.Н. Теория управления в экономических системах. / монография. - Саратов: ООО Амирит, 2023.

6. Ключников И. К., Сигова М.В., Ключников О.И. Устойчивые финансовые инструменты: современное состояние и перспективы развития // Экономическая политика. – 2023. – № 4. – c. 78-107. – doi: 10.18288/1994-5124-2023-4-78-107.

7. Козловская Э. А., Яковлева Е.А. Этапы развития методов оценки экономической эффективности и управления стоимостью предприятия // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. – 2008. – № 2. – c. 321-328. – url: https://elibrary.ru/item.asp?id=12196480&ysclid=mf3p87mdul806441280.

8. Лукашов Н. В. Актуальные подходы к ресурсному управлению рисками инновационных проектов // Вестник Санкт-петербургского университета. Экономика. – 2023. – № 2. – c. 217-247. – doi: 10.21638/spbu05.2023.204.

9. Палилов Ф. Б., Гарнова В. Ю. От классической школы к Менеджменту 4.0: эволюция идей основных школ управленческой мысли на пути к четвертой промышленной революции // Лидерство и менеджмент. – 2023. – № 4. – c. 1109-1124. – doi: 10.18334/lim.10.4.119412.

10. Сутулова Ю. О. Управление интеллектуальном капиталом: проблемы и пути решения // Социальные и экономические системы. – 2024. – № 1-2. – c. 282-292. – url: https://cyberleninka.ru/article/n/spetsifika-upravleniya-intellektualnym-kapitalom-v-vuzah?ysclid=mf3p9vse8f513687529.

11. Федорова Е., Лапшина Н., Лазарев М., Бородин А. Влияние информации в пресс-релизах на финансовые показатели российских компаний // Экономическая политика. – 2021. – № 3. – c. 138-157. – doi: 10.18288/1994-5124-2021-3-138-157.

12. Шевченко И.В., Пучкина Е.С., Толстов Н.С. Акционеры и менеджеры: Конфликт интересов в российских корпорациях // Экономический журнал Высшей школы экономики. – 2019. – № 1. – c. 118-142. – doi: 10.17323/1813-8691-2019-23-1-118-142.

13. Bachari M. S., Solouki A., Ghanbari H. Exploring the application of artificial intelligence in project management: A systematic literature review // Journal of Project Management. – 2025. – № 3. – p. 451-468. – doi: 10.5267/j.jpm.2025.5.002.

14. Cuthbert C. E., Pierce N. Strategic Data Pattern Visualisation // Journal of Systemics, Cybernetics and Informatics. – 2022. – № 1. – p. 122-141. – doi: 10.54808/jsci.20.01.122.

15. Fadel S., Necib H., Rouaski Kh., Challal M., Bouaicha H. The Balanced Scorecard (BSC) as a Multidimensional Performance Measurement System Tool: Case the Company of Algeria Post // Financial Markets, Institutions and Risks. – 2021. – № 4. – p. 87-105.

16. Ghahroudi M.R., Seyedi E., Azar A. The impact of firm level factors and labor level factors on the performance of small businesses // Exploration of business management. – 2021. – № 25. – p. 1-50. – doi: 10.22034/bar.2021.9894.2601.

17. Hii D.H., Muhammad N.A., Muhammad N. Synergizing FMEA and PDCA for superior risk management and process improvement in the semiconductor industry: a case study // International Journal of Production Management and Engineering. – 2024. – № 2. – p. 180-194. – doi: 10.4995/ijpme.2024.21469.

18. Lendelova L., Lendel V., Mackova D. Approaches towards performance measurement and management // Entrepreneurship and Sustainability Issues. – 2024. – № 3. – p. 118-133. – doi: 10.9770/jesi.2024.11.3(8).

19..Madanchian M. The Role of Complex Systems in Predictive Analytics for E-Commerce Innovations in Business Management // System. – 2024. – № 10. – p. 415. – doi: 10.3390/systems12100415.

20. Marcel M., Meyliana M., Warnas S., Hendric H.L., Mursitama H.L. The Role of Communities of Practice in Increasing Organizational Maturity Levels towards Digital Transformation: Case Study of Employee Cooperative // Journal of Applied Engineering and Technological Science. – 2025. – № 2. – p. 1377-1396. – doi: 10.37385/jaets.v6i2.5539.

21. Moso M., Olanrewaju O.A. Review of Integrated Management Systems to Re-Engineer Existing Nonconformances Troubleshooting System // Safety. – 2024. – № 3. – p. 58. – doi: 10.3390/safety10030058.

22. Nahayi K., Yazdifar H., Mehdi F. The Effectiveness of Competitive Measures of Firms Based on Strategic Management Accounting Techniques through Analysis CARD and Developed Theory of Rough (ERST) // Experimental Accounting Research. – 2021. – № 1. – p. 127-168. – doi: 10.22051/jera.2019.23809.2293.

23. Namazian A., Behboodian S. Developing an optimization model for prioritizing and selecting project risk response strategies // Mutaliyat and Mudiriyat and Shanati. – 2023. – № 71. – p. 225-261. – doi: 10.22054/jims.2024.75036.2870.

24. Ou F., Suherman J.,Zhang Ch., Wang H., Bom St., Davis J.F., Christofides P.D. Industrial multi-machine data aggregation, AI-ready data preparation, and machine learning for virtual metrology in semiconductor wafer and slider production // Digital Chemical Engineering. – 2025. – № 100242. – p. 1-17. – doi: 10.1016/j.dche.2025.100242.

25. Shpachek M. Business Process Risk Modelling in Theory and Practice // Quality Innovation Prosperity. – 2021. – № 1. – p. 55-72. – doi: 10.12776/qip.v25i1.1551.

26. Susilawati, N. A. H., Adhariani D. Using interpretive structural modelling and quality cost model to solve project completion delay in shipyard case study in PT X // Jurnal Siasat Bisnis. – 2023. – № 2. – p. 135-155. – doi: 10.20885/jsb.vol27.iss2.art2.

27. Swain M.R. Management Accounting: monograph. Thomson/South-Western, 2005. [Электронный ресурс]. URL: https://rusneb.ru/catalog/005289_000028_RU_CCPL_KNIGA_%D0%90%D0%BD%D0%B3%D0%BB+65.052_M+24-051584/?ysclid=mf3pej3xoe24822960 (дата обращения: 25.06.2025).

28. Todorovic M., Parc D. Success factors, tools and controllers’ tasks in conditions of intensive digitalization // Economic Horizons. – 2022. – № 2. – p. 167-183. – doi: 10.5937/ekonhor2202177T.

29. Uysal M. P., Cetinkaya E. Information Technology Governance Practices, Challenges and Effects on Enterprise Performance // Acta Infologica. – 2021. – № 1. – p. 65-78. – doi: 10.26650/acin.832561.

30. Zaika S., Shaforenko I. The essence and classification of management decisions: theoretical and methodological aspect // Three Seas Economic Journal. – 2024. – № 1. – p. 62-68. – doi: 10.30525/2661-5150/2024-5-9.

Страница обновлена: 17.07.2026 в 08:22:08

Download PDF | Downloads: 45

EBITDA: a management tool for timely management response to operational results

Gaynutdinova A.A., Badykova I.R.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 9 (September 2025)

Abstract:

For management, responding quickly to changes in a dynamic business environment is a crucial task. Although existing performance assessment tools are diverse, they often require significant financial investment (for example, introducing AI and big data analysis) and time. To address this issue, the article aims to develop an alternative approach to calculating the EBITDA indicator that would allow for a quick assessment of operational performance without large resource costs.

The key difference from traditional methods is that all actual expenses are considered in the period in which they occurred, regardless of whether the products were sold or not. This eliminates the delay inherent in traditional accounting and allows for quick analysis with minimal lag. The development methodology includes a retrospective correlation analysis, calculation of the confidence interval, determination of the prediction step, and calculation of the average deviation of predicted values from actual ones (excluding outliers). The proposed method was tested on data from an industrial enterprise.

The article offers a versatile, resource-efficient, and relatively easy-to-use tool for operational monitoring and predictive analysis of business activities. Despite its effectiveness, the method has some limitations. It cannot evaluate the performance of the entire company (investments and capital). It is not suitable for newly established companies due to a lack of historical data. There is a risk of data distortion, and it may require improvement for businesses with pronounced seasonality.

Keywords: management tool, business performance indicator, short-term forecasting, management accounting, operational indicator

JEL-classification: L51, L52, O25

References:

.Madanchian M. (2024). The Role of Complex Systems in Predictive Analytics for E-Commerce Innovations in Business Management System. (10). 415. doi: 10.3390/systems12100415.

Arenkov I. A., Zyabrikov V. V, Shevazutskiy I.R. (2023). He role of business culture in modelling the firm's internal environment. Vestnik of Saint Petersburg University. (3). 402-436. doi: 10.21638/spbu05.2023.306.

Bachari M. S., Solouki A., Ghanbari H. (2025). Exploring the application of artificial intelligence in project management: A systematic literature review Journal of Project Management. (3). 451-468. doi: 10.5267/j.jpm.2025.5.002.

Cuthbert C. E., Pierce N. (2022). Strategic Data Pattern Visualisation Journal of Systemics, Cybernetics and Informatics. (1). 122-141. doi: 10.54808/jsci.20.01.122.

Fadel S., Necib H., Rouaski Kh., Challal M., Bouaicha H. (2021). The Balanced Scorecard (BSC) as a Multidimensional Performance Measurement System Tool: Case the Company of Algeria Post Financial Markets, Institutions and Risks. (4). 87-105.

Fedorova E., Lapshina N., Lazarev M., Borodin A. (2021). Impact of information in press releases on the financial performance of russian companies. “Economic Policy” Journal. (3). 138-157. doi: 10.18288/1994-5124-2021-3-138-157.

Gerasimov B.N. (2023). Management theory in economic systems

Ghahroudi M.R., Seyedi E., Azar A. (2021). The impact of firm level factors and labor level factors on the performance of small businesses Exploration of business management. (25). 1-50. doi: 10.22034/bar.2021.9894.2601.

Hii D.H., Muhammad N.A., Muhammad N. (2024). Synergizing FMEA and PDCA for superior risk management and process improvement in the semiconductor industry: a case study International Journal of Production Management and Engineering. (2). 180-194. doi: 10.4995/ijpme.2024.21469.

Klyuchnikov I. K., Sigova M.V., Klyuchnikov O.I. (2023). Sustainable financial instruments: their current state and prospects. “Economic Policy” Journal. (4). 78-107. doi: 10.18288/1994-5124-2023-4-78-107.

Kozlovskaya E. A., Yakovleva E.A. (2008). Stages of development of methods for assessing economic efficiency and enterprise value management. St. Petersburg Polytechnic University Journal of Engineering Science and Technology. (2). 321-328.

Lendelova L., Lendel V., Mackova D. (2024). Approaches towards performance measurement and management Entrepreneurship and Sustainability Issues. (3). 118-133. doi: 10.9770/jesi.2024.11.3(8).

Lukashov N. V. (2023). Current approaches to resource risk-management of innovative projects. Vestnik of Saint Petersburg University. (2). 217-247. doi: 10.21638/spbu05.2023.204.

Marcel M., Meyliana M., Warnas S., Hendric H.L., Mursitama H.L. (2025). The Role of Communities of Practice in Increasing Organizational Maturity Levels towards Digital Transformation: Case Study of Employee Cooperative Journal of Applied Engineering and Technological Science. (2). 1377-1396. doi: 10.37385/jaets.v6i2.5539.

Moso M., Olanrewaju O.A. (2024). Review of Integrated Management Systems to Re-Engineer Existing Nonconformances Troubleshooting System Safety. (3). 58. doi: 10.3390/safety10030058.

Nahayi K., Yazdifar H., Mehdi F. (2021). The Effectiveness of Competitive Measures of Firms Based on Strategic Management Accounting Techniques through Analysis CARD and Developed Theory of Rough (ERST) Experimental Accounting Research. (1). 127-168. doi: 10.22051/jera.2019.23809.2293.

Namazian A., Behboodian S. (2023). Developing an optimization model for prioritizing and selecting project risk response strategies Mutaliyat and Mudiriyat and Shanati. (71). 225-261. doi: 10.22054/jims.2024.75036.2870.

Ou F., Suherman J.,Zhang Ch., Wang H., Bom St., Davis J.F., Christofides P.D. (2025). Industrial multi-machine data aggregation, AI-ready data preparation, and machine learning for virtual metrology in semiconductor wafer and slider production Digital Chemical Engineering. (100242). 1-17. doi: 10.1016/j.dche.2025.100242.

Palilov F. B., Garnova V. Yu. (2023). From the classical school to Management 4.0: the evolution of the ideas of the major schools of management thought towards the Fourth Industrial Revolution. Leadership and Management. 10 (4). 1109-1124. doi: 10.18334/lim.10.4.119412.

Shevchenko I.V., Puchkina E.S., Tolstov N.S. (2019). Shareholders' and managers' interests: collisions in russian corporations. The HSE Economic Journal. (1). 118-142. doi: 10.17323/1813-8691-2019-23-1-118-142.

Shpachek M. (2021). Business Process Risk Modelling in Theory and Practice Quality Innovation Prosperity. (1). 55-72. doi: 10.12776/qip.v25i1.1551.

Susilawati, N. A. H., Adhariani D. (2023). Using interpretive structural modelling and quality cost model to solve project completion delay in shipyard case study in PT X Jurnal Siasat Bisnis. (2). 135-155. doi: 10.20885/jsb.vol27.iss2.art2.

Sutulova Yu. O. (2024). Intellectual capital management: challenges and solutions. Sotsialnye i ekonomicheskie sistemy. (1-2). 282-292.

Swain M.R. Management Accounting: monographThomson/South-Western, 2005. Retrieved June 25, 2025, from https://rusneb.ru/catalog/005289_000028_RU_CCPL_KNIGA_%D0%90%D0%BD%D0%B3%D0%BB+65.052_M+24-051584/?ysclid=mf3pej3xoe24822960

Todorovic M., Parc D. (2022). Success factors, tools and controllers’ tasks in conditions of intensive digitalization Economic Horizons. (2). 167-183. doi: 10.5937/ekonhor2202177T.

Uysal M. P., Cetinkaya E. (2021). Information Technology Governance Practices, Challenges and Effects on Enterprise Performance Acta Infologica. (1). 65-78. doi: 10.26650/acin.832561.

Vig Sh. (2023). The metaverse: a new paradigm of business. Foresight. (3). 6-18. doi: 10.17323/2500-2597.2023.3.6.

Vorontsovskiy A. V. (2025). Business management based on future risky results: strategic indicators, decision justification, and their changes according to the situation. Vestnik of Saint Petersburg University. (1). 115-145. doi: 10.21638/spbu05.2025.106.

Vorontsovskiy A. V., Bazhanova N. A. (2023). Modeling the impact of stock exchange migration on trading volumes in competing markets. Vestnik of Saint Petersburg University. (1). 3-32. doi: 10.21638/spbu05.2023.101.

Zaika S., Shaforenko I. (2024). The essence and classification of management decisions: theoretical and methodological aspect Three Seas Economic Journal. (1). 62-68. doi: 10.30525/2661-5150/2024-5-9.