Современные экономические подходы управления рисками в транспортных компаниях

Андриянова Н.А.1, Блинкова С.А.2

1 Российский университет транспорта, ,

2 Приволжский государственный университет путей сообщения, ,

Скачать PDF | Загрузок: 26

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83140563

Аннотация:

В условиях стремительно меняющегося рынка и увеличения объемов грузоперевозок необходимо применять современные экономические подходы к управлению затратами для повышения финансовой устойчивости компаний. В статье рассматриваются вопросы оптимизации затрат транспортных компаний с применение инструментов хеджирования рисков. Статья направлена на исследование современных методов оптимизации расходов и применения инструментов хеджирования в контексте специфики деятельности транспортных компаний. Рассмотрены правовые аспекты и ограничения, проведен анализ опыта использования финансовых инструментов в зарубежных и российских компаниях. Особое внимание уделено исследованию современных методов снижения расходов в условиях высокой волатильности внешней среды, а также специфике применения финансовых инструментов в деятельности транспортных компаний

Ключевые слова: оптимизация затрат, хеджирование, управление рисками, финансовая устойчивость, транспорт, экономическая эффективность, правовое регулирование, управление издержками

JEL-классификация: L51, L52, O25

Введение

Управление рисками предприятия является одним из наиболее важных вопросов для менеджеров и инвесторов. Управление корпоративными рисками в основном основано на хеджировании, либо путем владения производными инструментами, либо путем занятия позиций для компенсации потенциальных убытков, связанных с неблагоприятным изменением базового актива. В отличие от некоторых исследований, посвященных хеджированию на финансовых рынках финансовыми институтами, данное исследование посвящено транспортным компаниям. В условиях глобальной динамики рынка и роста объемов транспортных услуг транспортные компании сталкиваются с необходимостью внедрения инновационных подходов для оптимизации затрат и снижения рисков. Управление рисками становится ключевым элементом стратегического планирования, так как отрасль подвержена воздействию таких факторов, как волатильность цен на энергоносители, колебания валютных курсов и изменение процентных ставок. Эти риски угрожают не только операционной прибыльности, но и долгосрочной устойчивости бизнеса. В этом контексте хеджирование выступает как инструмент, позволяющий минимизировать неопределенность, но его применение в транспортной отрасли требует специфического подхода [1,2,6].

Исследования в области управления рисками подтверждают, что хеджирование повышает финансовую стабильность компаний за счет снижения волатильности денежных потоков. Так, Смит К.У. и Штульц Р.М. показали, что компании, использующие деривативы, демонстрируют более низкий уровень финансовых потрясений [16]. Аналогичные выводы сделал Бартрам С.М. с соавторами, выделив зависимость эффективности хеджирования от типа риска и временных горизонтов [11].

В транспортной сфере особое внимание уделяется хеджированию цен на топливо и фрахтовых ставок. Авиакомпании, заключающие фьючерсные контракты на топливо, снижают волатильность прибыли, но рискуют потерять выгоду при падении цен. В морской отрасли Кавуссанос М.Г. и Висвикис И.Д. отметили эффективность фрахтовых деривативов для минимизации рисков, связанных со ставками фрахта [15].

Однако, большинство работ фокусируется на финансовых институтах, тогда как исследования в транспортной отрасли остаются ограниченными. Асват Дамодаран подчеркивает, что специфика транспортных компаний - высокая капитализация и зависимость от внешних факторов - требует адаптации стандартных методов хеджирования [12].

Существующая литература недостаточно рассматривает интеграцию хеджирования в комплексную стратегию управления рисками транспортных компаний. Отсутствуют системные исследования, анализирующие:

· специфику применения инструментов хеджирования в условиях уникальных затратных структур (например, топлива, фрахта, процентных ставок);

· взаимодействие хеджирования с другими методами оптимизации затрат (цифровизация, бережное производство);

· правовые и регуляторные аспекты использования деривативов в отрасли, особенно в контексте национальных законодательств.

Цель исследования - проанализировать роль хеджирования в повышении финансовой устойчивости транспортных компаний, выявить оптимальные стратегии его применения и оценить влияние на ключевые показатели эффективности.

Научная новизна заключается в том, что работа впервые предлагает комплексный подход к интеграции хеджирования с методами управления затратами в транспортной отрасли, учитывая специфику транспортных рисков, правовые ограничения в России и международных регуляторных рамках и взаимосвязь хеджирования с цифровыми инструментами.

Гипотеза исследования следующая: системная интеграция хеджирования в стратегию управления рисками позволит транспортным компаниям снизить волатильность затрат, повысив их финансовую устойчивость, даже в условиях высокой рыночной нестабильности. Однако, эффективность зависит от корреляции выбранного инструмента с типом риска и адаптации под отраслевые особенности.

Исследование базируется на анализе научных публикаций и практических кейсов транспортных компаний. Для оценки эффективности используются анализ опыта транспортных компаний, квантитативные методы (расчет коэффициента хеджирования, чистой экономии и волатильности) и сравнительный анализ правовых аспектов хеджирования.

В литературе корпоративное хеджирование определяется как деятельность по владению деривативами и покупке страховых контрактов [14]. Современные экономические подходы к оптимизации затрат направлены на повышение эффективности бизнеса, сокращению ресурсов и созданию устойчивых конкурентных преимуществ. В современных условиях становиться неизбежным применение инструментов управления затратами для адаптации к рыночным изменениям и сохранения привлекательности для акционеров. Существует множество экономических подходов, которые активно используются предприятий для управления затратами. Самые распространенные приведены в Таблице 1.

Таблица 1. Подходы к управлению затратами предприятия

|

Экономический подход

|

Область применения

|

|

Управление затратами на основе данных. Data-Driven Cost

Management.

|

Big Data позволяет

анализировать массивы информации для оптимизации процессов, прогнозов затрат

и выявления скрытых закономерностей.

ML и AI автоматизируют процессы анализа затрат и прогнозируют изменения структуры расходов для принятия оптимальных решений. С помощью предиктивной аналитики возможно предвидеть бедующие расходы на основе анализа трендов на рынке и исторических данных. |

|

Цифровая трансформация и автоматизация.

|

RPA, автоматизация бизнес-процессов с использованием

программных роботов и ИИ позволяет оптимизировать операционные задачи и

уменьшить трудоемкость.

Облачные технологии и цифровые платформы делают возможным снижение затрат на инфраструктуру. |

|

Стратегическое управление затратами. Target Costin.

|

Компания использует рыночную стратегию ценообразования,

устанавливая ценовую точку продукта на основе достижения целевой маржи

прибыли.

Анализ затрат в течении всего жизненного цикла продукта. |

|

Бережливое производство. Lean Management.

|

Минимизация всех видов потерь в соответствии с философией

постоянного совершенствования Kaizen.

Моделирование процессов с использованием карты потока создания ценности для клиента, оптимизируя потоки, не добавляющие ценность. |

|

Управление процессами поставок.

Supply Chain Management. |

Логистическая стратегия компании, гарантирующая доставку товаров

в нужное место и время с минимальными издержками. Управление процессами

поставок позволяет учесть риски и добиться устойчивости при минимизации

затрат.

|

|

Функциональный учет затрат.

Activity-Based Costing, ABC |

Функциональное распределение затрат по продуктовой линейке

позволяет выявить наиболее затратные процессы и оптимизировать их.

|

|

Управление стоимостью компании.

Value-Based Management. |

На основе сбалансированной системы финансовых и нефинасовых

показателей Balanced Scorecard управление затратами

направлено на достижение максимальной стоимости для акционеров и других

заинтересованных сторон.

|

|

Управление рисками затрат

|

Страхование и хеджирование:

позволяет минимизировать риски, связанные с изменением цен на сырье и

валютные курсы.

|

|

Аутсорсинг и офшоринг.

|

Офшорный аутсорсинг дает возможность сосредоточиться на своих

профильных задачах, минимизирует трудоемкость внутренних бизнес-процессов.

|

|

Экономика замкнутого цикла.

Circular Economy. |

Использование ресурсов с максимальной эффективностью,

повторная переработка материалов снижают затраты на утилизацию и минимизируют

негативное влияние на окружающую среду.

|

Неопределенность на глобальных рынках, волатильность цен на товары, колебания валютных курсов и изменения процентных ставок делает необходимым использование инструментов управления затратами предприятия. Рассмотрим более подробно применение инструментов хеджирования. Минимизация финансовых рисков и повышение устойчивости бизнеса является основной задачей хеджирования. Многие проблемы предприятия могут быть решены с помощью хеджирования рисков. Ниже приведены примеры применения инструментов хеджирования для решения проблем предприятия (Таблица 2).

Таблица 2. Применение хеджирования на предприятии

|

Проблема

|

Решение

|

|

Волатильность цен на сырьевые товары.

Многие внешние факторы, геополитические, изменение спроса и предложения, влияют на колебание цен на сырьевые товары. |

С помощью хеджирования возможна фиксация цен на сырье, что позволит

снизить риски роста затрат.

Авиакомпании хеджируют цены на топливо, а производители на металлы или сельхозпродукцию. |

|

Валютные риски.

Компании несут убытки из-за колебания курса валют. |

Используя форвардные контракты, опционы или свопы возможно

зафиксировать обменный курс и избежать неблагоприятных изменений.

|

|

Плавающие процентные ставки.

Расходы компании возрастают в случае повышения процентных ставок по финансовым обязательствам. |

Процентные свопы позволяют заменить плавающую ставку на

фиксированную, что стабилизирует финансовые расходы.

|

|

Изменение цен на углеродные квоты.

Ужесточение экологических норм и введение систем торговли квотами на выбросы CO₂ приводит к рискам увеличения затрат на углеродные квоты. |

Минимизировать риски увеличения затрат на углеродные квоты

возможно с помощью фьючерсов или опционов.

|

|

Угроза финансовой устойчивости.

Экономическая нестабильность увеличивает риски угрожающие финансовой устойчивости компании. |

Хеджирование снижает волатильность затрат и доходов, делает

финансовые результаты устойчивыми и предсказуемыми.

|

|

Требования регуляторов и стандартов.

Регуляторные стандарты, применяемые в различных отраслях, требуют от компаний стратегии по управлению рисками. |

Соответствие требованиям Базель III или МСФО возможно при

применении инструментов хеджирования.

|

|

Трудности привлечения финансирования.

Высокий уровень риска делает компанию менее привлекательной для инвестора. |

Хеджирования позволяет снизить риски и сделать компанию более

привлекательной для инвесторов.

|

Анализ научных исследований, посвященных применению хеджирования, позволяет выделить важные аспекты, которые изучались в различных отраслевых контекстах, в том числе в транспортной отрасли. Ключевые области исследований включают эффективность хеджирования, выбор методологии, влияние на финансовую устойчивость компаний и стратегические подходы к управлению рисками.

Согласно исследованию Смита К.У. и Штульца Р.М. было доказано, что что хеджирование повышает стоимость компании за счет снижения вероятности возникновения финансовых проблем и уменьшения волатильности денежных потоков [16]. В транспортной отрасли это особенно актуально, поскольку компании имеют высокие постоянные затраты и сильную зависимость от внешних факторов (цен на топливо, курсов валют).

Исследование Аллайяниса Г., Уэстона Дж. показало, что компаниям, использующим хеджирование, удалось увеличить свою рыночную стоимость [10].

Бартрам С. М., Браун Г. У., Конрад Дж. изучив использование финансовых инструментов таких как, фьючерсы, опционы и свопы пришли к выводу, что выбор инструмента зависит от типа риска и горизонта хеджирования [11]. Для хеджирования валютных рисков лучше использовать форварды и опционы, а для цен на топливо в транспортной отрасли - фьючерсы и свопы.

Транспортная отрасль является капиталоемкой и нуждается в большом объеме инвестиций для строительства инфраструктуры и обновления подвижного состава. Исследование Фрута К. А., Шарфштейна Д. С., Стайна Дж. Ц. показало, что хеджирование помогает компаниям избежать недоинвестирования в периоды финансовой нестабильности, так как снижает волатильность денежных потоков [13].

Научные исследования доказывают, что хеджирование должно быть частью комплексной стратегии управления рисками компании и его эффективность зависит от специфики отрасли. Например, Стивен Д. Тринор, Дэвид А. Картер, Дэниел А. Роджерс, Бетти Дж. Симкинс в 2006 г. изучив практику хеджирования в авиационной отрасли пришли к выводу, что хеджирование топлива значительно снижает волатильность прибыли авиакомпаний, но чрезмерное хеджирование может привести к убыткам в периоды падения цен на топливо [17]. Кавуссанос М. Г., Висвикис И. Д. провели исследование фрахтовых деривативов в морской отрасли и показали, что FFA эффективно снижают риски, связанные с колебаниями ставок фрахта [15].

В современных условиях рыночной нестабильности хеджирование в транспортной отрасли является важным инструментом управления финансовыми рисками, в частности волатильностью цен на топливо, колебаниями курсов валют и фрахтовых ставок. Транспортные компании сталкиваются с рядом рисков, которые могут оказать значительное влияние на операционные расходы и прибыль. Хеджирование минимизирует риски и обеспечивает более предсказуемые финансовые условия. Преимуществами применения инструментов хеджирования являются снижение волатильности, повышение предсказуемости, защита от неблагоприятных изменений и улучшение репутации компании [3,4,7,8].

Применяя хеджирование как способ управления рисками возможно повысить финансовую устойчивость и прогнозируемость бизнеса, но необходимо учитывать его риски и ограничения, а также разрабатывать эффективные стратегии управления рисками.

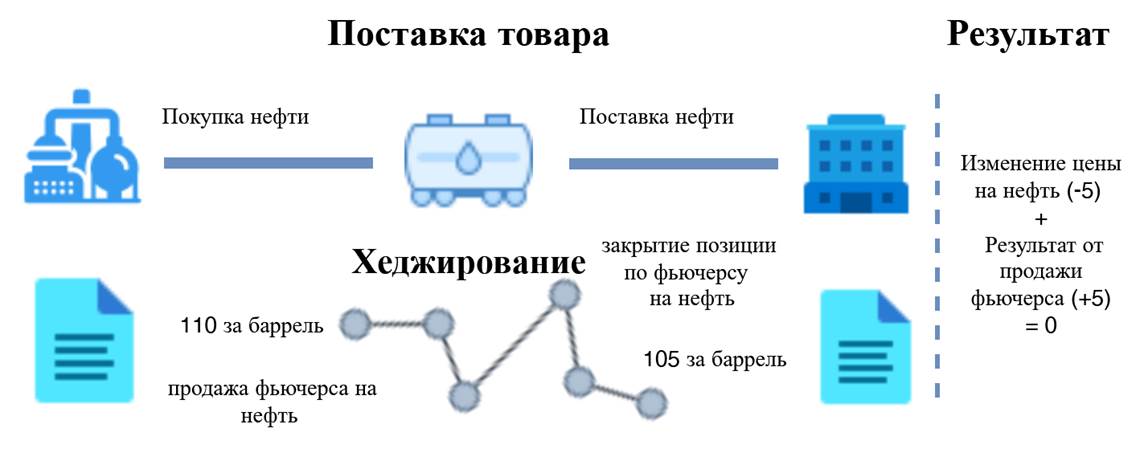

Основной статей расходов для транспортных компаний является топливо, колебание цен на которое существенно влияет на рентабельность. Помочь с решением этой проблемы могут фьючерсы и опционы на покупку топлива по фиксированным ценам. Снизить риск роста цен на топливо возможно и с помощью свопов, позволяющих обменивать плавающую цену на фиксированную. Авиакомпании заранее заключают фьючерсные контракты при росте цен на нефть, что позволяет им закупать топливо по более низким ценам (Рисунок 1) [5,13,14].

Рисунок 1. Схема хеджирования фьючерсами

Источник: составлено авторами

Международные транспортно-логистические компании несут потери от колебания валютных курсов. Данную проблему возможно решить, используя мультивалютные счета, которые позволяют минимизировать потери от конвертации валют. Фиксация курса будущих операций возможна при заключении фьючерсных и форвардных контрактов.

При строительстве инфраструктуры и обновлении подвижного состава транспортные компании нуждаются в большом объеме инвестиций и привлекают заемные средства для финансирования своих операций, при этом возникает риск изменения процентных ставок. Применяя инструменты хеджирования возможно заменить плавающую процентную ставку на фиксированную используя процентный своп или опцион на процентную ставку. Инфляционные свопы устраняют риск повышения уровня инфляции.

Хеджирование рисков, связанных с ценами на сырье и комплектующие позволяет избежать дополнительные потери и заключать долгосрочные контракты с поставщиками по фиксированной цене. Производители железнодорожного подвижного состава могут использовать фьючерсные контракты на сталь для фиксации цен на металл.

Российские авиакомпании используют фьючерсы, опционы и свопы, чтобы зафиксировать цену на топливо на определенный период, хеджируя часть потребляемого топлива (50–70%), для снижения волатильности затрат, но сохранения гибкости, в случае снижения цен на рынке [17].

Применяя инструменты хеджирования рисков, не стоит забывать о соблюдении нормативных требований, тщательном анализе и профессиональном подходе. Правовое регулирование сделок хеджирования валютных рисков регулируется в рамках финансового, корпоративного и налогового законодательства и зависит от юрисдикции.

В России правовое регулирование хеджирования валютных рисков осуществляется в рамках Гражданского кодекса РФ, Федерального закона "О рынке ценных бумаг", Федерального закона "О валютном регулировании и валютном контроле", Налогового кодекса РФ и Положения Банка России [6]. Зарубежная нормативная база регулируется на уровне национального законодательства и общеевропейских нормативных актов: Директива MiFID II, Регламент EMIR, Закон Додда-Франка, Правила Комиссии по ценным бумагам и биржам (SEC), Правила Комиссии по торговле товарными фьючерсами (CFTC), Общепринятые принципы бухгалтерского учета (GAAP), МСФО (IFRS) 9 "Финансовые инструменты", Базель III, национальное законодательство [7,8,9]. Применяя инструменты хеджирования рисков, компании, помимо нормативного регулирования, должны учитывать основные требования к сделкам хеджирования, отраженные на Рисунке 2.

Рисунок 2. Основные требования к сделкам хеджирования

Источник: составлено авторами

Перед применением инструментов хеджирования необходимо определить цели и задачи и рассчитать экономический эффект использования этих инструментов для снижения рисков и стабилизации финансовых результатов компании [10,18,19,20]. Пошаговый подход к расчету экономического эффекта хеджирования приведен ниже.

Формула для расчета экономического эффекта (1):

![]() (1)

(1)

где:

![]()

![]()

![]() ;

;

![]()

Пример хеджирования цен на топливо в транспортной компании приведен в таблице 3.

Таблица 3. Сценарный эффект хеджирования цен на топливо

|

Исходные

данные

|

Значение/формула расчета

|

Затраты

на топливо

| |||

|

Сценарий

1

|

Сценарий

2

| ||||

|

без хеджи-

рования |

с хеджи-рованием

|

без хеджи-рования

|

с хеджи-рованием

| ||

|

Объем потребления

топлива, , л/мес.

|

1 000000

|

1 000000

|

1 0000000

|

1 000000

|

1 000000

|

|

Текущая рыночная цена

топлива, , руб/л.

|

50

|

60

|

55

|

40

|

55

|

|

Фиксированная цена по

фьючерсному контракту, , руб/л.

|

55

|

-

|

55

|

-

|

55

|

|

Затраты на

хеджирование, , руб

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

|

Затраты на топливо, ,

руб/мес

|

|

60000000

|

55000000

|

40000000

|

55000000

|

|

Экономический эффект,

, руб

|

|

4 900 000

|

-15 100 000

| ||

Проанализировав результаты расчётов, можно сделать вывод, что при сценарии увеличения цены на топливо, хеджирование позволяет компании сэкономить финансовые ресурсы, во втором сценарии хеджирование приводит к убыткам.

Для оценки эффективности хеджирования используются коэффициент хеджирования, расчет чистой экономии и оценка снижения волатильности.

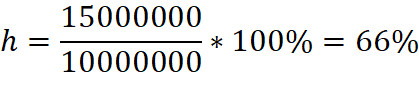

Коэффициент хеджирования сравнивает цену, защищенную с помощью хеджа, с размером рыночной цены и определяет, какая часть риска, связанного с изменением цен, покрывается с помощью хеджирования. Коэффициент хеджирования может также сравнивать стоимость купленных или проданных фьючерсных контрактов со стоимостью хеджируемого товара.

Коэффициент хеджирования в общем виде выглядит следующим образом:

![]() (2);

(2);

где:

ΔS – изменение цены спот за единицу времени;

ΔF – изменение фьючерсной цены за единицу времени.

В зависимости от применения конкретного актива формулу можно преобразовать.

(3);

(3);

где:

![]()

![]()

Если объем потребления топлива 15000000 литров в месяц, застраховать от изменения цен с помощью финансовых инструментов компания решает 10000000 литров, то коэффициент хеджирования будет равен:

Из этого можно сделать вывод, что 66 % риска, связанного с изменением цен на топливо, покрыто хеджированием.

Коэффициент хеджирования сравнивает размер хеджируемой позиции со всей позицией. Он также может сравнивать стоимость купленных или проданных фьючерсных контрактов со стоимостью хеджируемого наличного товара.

Заключение

Хеджирование не всегда означает прямую экономию, но оно повышает предсказуемость финансовых результатов и снижает волатильность затрат. Это важно для транспортных компаний, так как они имеют высокую долю фиксированных затрат.

При расчете экономического эффекта от хеджирования необходимо проанализировать риски и выбрать оптимальные инструменты учета затрат на хеджирование. Хеджирование является эффективным инструментом защиты от неблагоприятных изменений на рынке для транспортных компаний и позволяет снизить волатильность затрат цен на топливо, валютных курсов, ставок фрахта, повысить финансовую устойчивость и конкурентоспособность.

Для достижения максимальной эффективности от хеджирования следует интегрировать финансовые инструменты в общую стратегию управления рисками с последующим мониторингом и корректировкой стратегии.

Источники:

2. Блинкова С. А., Зиганшина З. Р. Диагностика экосистемы при формировании рынка инновационных услуг // Экономика и предпринимательство. – 2025. – № 1. – c. 1220–1223. – doi: 10.34925/EIP.2024.174.1.222.

3. Збарский А.М., Гаранин М.А., Горбунов Д.В. Модель региональной отраслевой транспортной экосистемы инновационного развития // Экономика, предпринимательство и право. – 2024. – № 5. – c. 1927-1938. – doi: 10.18334/epp.14.5.120918.

4. Использование IT-систем обеспечит быстрое развитие цифровизации в сферах транспорта и логистики. Евгений Дитрих. [Электронный ресурс]. URL: http://www.vestnikstroy.ru (дата обращения: 21.06.2025).

5. Евневич М. Клиентоориентированность в цифровой экономике // Современная конкуренция. – 2017. – № 5. – c. 65.

6. Каленская Н. В. Методология формирования инфраструктурного обеспечения инновационного развития промышленных предприятий. / диссертация на соискание ученой степени доктора экономических наук: 08.00.05 / научный консультант Мищенко А.П. - Казань: ГОУ ВПО Казанский государственный технологический университет, 2010. – 325 c.

7. Прокофьева Е. С., Клычева Н. А. Экономические аспекты оценки производственной деятельности ОАО «РЖД» // Молодежь и научно-технический прогресс: сб. докл. XI междунар. науч.-практ. конф. студентов, аспирантов и молодых ученых. В 4 т. Т. 2. — Губкин: ООО «Ассистентплюс». Губкин, 2018. – c. 610–613.

8. Панин В.В., Залуцкий М.И., Рубцов Д.В., Прокофьева Е.С. Сквозная технология организации перевозочного процесса как инструмент снижения эксплуатационных расходов железных дорог // Интеллектуальные системы управления на железнодорожном транспорте. Компьютерное и математическое моделирование (ИСУЖТ-2015): Труды IV научно-технической конференции (ИСУЖТ-2015)М.: ОАО «НИИАС». Москва, 2015. – c. 96–97.

9. Стратегия научно-технологического развития Российской Федерации: утверждена Указом Президента Российской Федерации от 28 февраля 2024 г. №145, — Москва, 2024. — 28 с

10. Allayannis G., Weston J. The Effects of Corporate Hedging on Firm Value and Risk // Journal of Financial and Quantitative Analysis. – 2001. – № 1. – p. 1–17.

11. Bartram S. M., Brown G. U., Conrad J. The Effects of Derivatives on Firm Risk and Value // Journal of Financial and Quantitative Analysis. – 2011. – № 4. – p. 967–999.

12. Damodaran A. Investment Valuation: Tools and Techniques for Determining the Value of Any Asset. - Moscow: Alpina Publisher, 2019. – 15–23 p.

13. Froot K. A., Scharfstein D. S., Stein J. C. Risk Management: Coherence vs. Capital Preservation // The Review of Financial Studies. – 1993. – № 4. – p. 551–578.

14. Hull J. C. Options, Futures, and Other Derivatives. - М.: Вильямс, 2020. – 35–42 p.

15. Kavussanos M. G., Visvikis I. D. Derivatives and Risk Management in Shipping. - London: Witherby Publishing Group, 2006. – 320 p.

16. Smith K. U., Stulz R. M. The Determinants of Firms’ Hedging Policies // Journal of Financial and Quantitative Analysis. – 1985. – № 4. – p. 391–405.

17. Hedging in Airlines: Experience of Lufthansa and Delta Air Lines // Harvard Business Review. – 2019. – № 5. – p. 45–53.

18. Basel III: International Standards for Bank Regulation / Basel Committee on Banking Supervision, — Basel: Bank for International Settlements, 2017. — 189 p

19. Directive 2014/65/EU of the European Parliament and of the Council of 15 May 2014 on Markets in Financial Instruments (MiFID II) // Official Journal of the European Union, — 2014. — L 173. — P. 349–496

20. Regulation (EU) No 648/2012 of the European Parliament and of the Council of 4 July 2012 on European Market Infrastructure (EMIR) // Official Journal of the European Union, — 2012. — L 201. — P. 1–59

Страница обновлена: 17.07.2026 в 08:23:02

Download PDF | Downloads: 26

Modern economic approaches to risk management in transport companies

Andriyanova N.A., Blinkova S.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 9 (September 2025)

Abstract:

In the context of a rapidly changing market and an increase in cargo transportation volumes, it is necessary to apply modern economic approaches to cost management to increase the company financial resilience. The article discusses the issues of optimizing the costs of transport companies using risk hedging tools. The article is aimed at researching modern methods of cost optimization and the application of hedging instruments in the context of the specifics of the transport company activities. The legal aspects and limitations are considered, and the experience of applying financial instruments in foreign and Russian companies is analyzed. Special attention is paid to the study of modern methods of cost reduction in conditions of high volatility of the external environment, as well as the specifics of financial instruments in the transport company activities.

Keywords: cost optimization, hedging, risk management, financial stability, transport, economic efficiency, legal regulation, cost management

JEL-classification: L51, L52, O25

References:

Hedging in Airlines: Experience of Lufthansa and Delta Air Lines (2019). Harvard Business Review. (5). 45–53.

Allayannis G., Weston J. (2001). The Effects of Corporate Hedging on Firm Value and Risk Journal of Financial and Quantitative Analysis. (1). 1–17.

Bartram S. M., Brown G. U., Conrad J. (2011). The Effects of Derivatives on Firm Risk and Value Journal of Financial and Quantitative Analysis. (4). 967–999.

Basel III: International Standards for Bank Regulation / Basel Committee on Banking Supervision, — Basel: Bank for International Settlements, 2017. — 189 p

Blinkova S. A., Velyaeva K. S. (2024). Transport market innovation projects development tendencies. Humanities, socio-economic and social sciences. (3). 167–173. doi: 10.23672/SAE.2024.89.93.004.

Blinkova S. A., Ziganshina Z. R. (2025). Ecosystem diagnostics in the formation of the market of innovative services. Journal of Economy and Entrepreneurship. (1). 1220–1223. doi: 10.34925/EIP.2024.174.1.222.

Damodaran A. (2019). Investment Valuation: Tools and Techniques for Determining the Value of Any Asset

Directive 2014/65/EU of the European Parliament and of the Council of 15 May 2014 on Markets in Financial Instruments (MiFID II) // Official Journal of the European Union, — 2014. — L 173. — P. 349–496

Evnevich M. (2017). Customer focus in digital economy. Modern competition. (5). 65.

Froot K. A., Scharfstein D. S., Stein J. C. (1993). Risk Management: Coherence vs. Capital Preservation The Review of Financial Studies. (4). 551–578.

Hull J. C. (2020). Options, Futures, and Other Derivatives

Kalenskaya N. V. (2010). Methodology for the formation of infrastructural support for the innovative development of industrial enterprises

Kavussanos M. G., Visvikis I. D. (2006). Derivatives and Risk Management in Shipping

Panin V.V., Zalutskiy M.I., Rubtsov D.V., Prokofeva E.S. (2015). End-to-end technology of transportation process organization as a tool for reducing railway operating costs Intelligent control systems in railway transport. Computer and Mathematical modeling. 96–97.

Prokofeva E. S., Klycheva N. A. (2018). Economic aspects of evaluating the production activities of Russian Railways Youth and scientific and technological progress. 610–613.

Regulation (EU) No 648/2012 of the European Parliament and of the Council of 4 July 2012 on European Market Infrastructure (EMIR) // Official Journal of the European Union, — 2012. — L 201. — P. 1–59

Smith K. U., Stulz R. M. (1985). The Determinants of Firms’ Hedging Policies Journal of Financial and Quantitative Analysis. 20 (4). 391–405.

Zbarskiy A.M., Garanin M.A., Gorbunov D.V. (2024). The model of the regional sectoral transport ecosystem of innovative development. Journal of Economics, Entrepreneurship and Law. 14 (5). 1927-1938. doi: 10.18334/epp.14.5.120918.