Обоснование расчета ставки дисконтирования в оценке эффективности инвестиционных проектов создания малого бизнеса

Александрова Е.А.1, Рейхерт Н.В.1

1 Смоленский государственный университет, ,

Скачать PDF | Загрузок: 55

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83140574

Аннотация:

В статье раскрыты экономическая сущность ставки дисконтирования и необходимость обоснования ее расчета в оценке эффективности инвестиционных проектов создания малого бизнеса, обозначены ключевые факторы, влияющие на выбор способа ее расчета. На основе проведенного анализа систематизированы существующие методы расчета ставки дисконтирования, выявлены их преимущества и недостатки, предложены варианты совершенствования на предмет целесообразности применения начинающими субъектами малого предпринимательства. При этом учитывались дополнительные требования к методам обоснования расчета ставки дисконтирования: простота и формализация расчетов, объективность оценки, использование доступных источников данных, не требующих специальных экономических и математических навыков их выбора и преобразования. Разработана усовершенствованная методика определения ставки дисконтирования кумулятивным методом с учетом специфики создания малого бизнеса. Данная методика упрощает процедуру оценки рисков инвестиционного проекта и формализует расчет ставки дисконтирования, обеспечивая объективность ее обоснования. Практический аспект заключается в том, что рассмотрение каждого из возможных к применению методов обоснования ставки дисконтирования сопровождается ее расчетом для условного инвестиционного проекта создания малого бизнеса. Статья будет интересна как начинающим предпринимателям, так и студентам, и преподавателям различных направлений

Ключевые слова: эффективность инвестиционных проектов, ставка дисконтирования, малый бизнес, оценка рисков

JEL-классификация: B16, C18, D53, E62

Введение.

Во всем мире роль малого бизнеса значительна, поскольку именно он способствует росту занятости и доходности населения, и как результат, налоговых отчислений в бюджет, создает стимулы для научной и производственной деятельности [3]. С другой стороны, учитывая ограниченность ресурсов у субъектов малого предпринимательства (далее – СМП), они нуждаются в привлечении дополнительных источников для финансирования своего бизнеса и в поддержке со стороны государства [20].

Ключевым индикатором в оценке эффективности привлекаемых инвестиций является ставка дисконтирования. Ее экономическая сущность проявляется в определении уровня доходности, которую ожидает получить инвестор от размещения средств в создание малого бизнеса. С математической точки зрения ставка дисконтирования позволяет привести будущую доходность инвестиций к их текущей стоимости, то есть показать, насколько денежные средства с каждым годом уменьшаются (обесцениваются). Одной из основных проблем в таких расчетах является выбор оптимальной ставки дисконтирования, обеспечивающей гарантированный уровень доходности и учитывающей риски проекта, условия кредитования, инфляцию. Поскольку чрезмерно высокий уровень ставки показывает убыточность проекта и его непривлекательность для инвестора, как следствие, значительные потери в виде упущенной выгоды из-за отказа размещения средств в данный проект. И наоборот, слишком низкая ставка искусственно завышает стоимость будущих поступлений, что также влечет за собой убытки из-за ошибочного выбора для инвестирования неэффективного проекта.

Недостаток квалифицированных кадров наряду с ограниченностью финансовых ресурсов у СМП как правило, является основной причиной дополнительных требований к методам обоснования расчета ставки дисконтирования: простота и формализация расчетов, объективность оценки, использование общедоступных источников данных, не требующих специальных финансово-экономических навыков их выбора и преобразования.

Все вышесказанное определяет актуальность обоснования расчета ставки дисконтирования с учетом специфики ее применения в оценке эффективности инвестиционных проектов создания малого бизнеса.

Степень изученности проблемы. Концептуальные основы построения ставки дисконтирования были заложены в трудах Г. Марковица, посвященных современной портфельной теории [26], ставшие базой для создания модели оценки капитальных активов (САРМ), предложенной У. Шарпом [28] и Д. Линтнером [25], многочисленных ее модификаций: трехфакторной [23] и пятифакторной [24] моделей Ю. Фамы и К. Френча, четырехфакторной модели М. Кархарта [21], модели одностороннего систематического риска (D-САРМ) Х. Эстрады [22]. Метод дисконтирования дивидендов был разработан М. Гордоном [8]. Широкое распространение получила модель средневзвешенной стоимости капитала Ф. Модильяни и М. Миллера [27].

Исследования возможности применения приведенных зарубежных моделей на российском рынке отражены в работах ученых: Д. С. Воронова и Л. А. Раменской [6], А. А. Агеева [1], Т. В. Тепловой и Н. В. Селивановой [17], В. Л. Окулова и К. Р. Хафизовой [13], И. А. Лисовской и Т. С. Мамедова [10], А. Ю. Дорофеева и др. [11].

Применение кумулятивного построения ставки дисконтирования с оценкой специфических рисков для отдельных отраслей представлено в работах О. В. Трошиной и Е. Е. Петрайтис [18], С. В. Фирцевой и др. [19]. Определение ставки дисконтирования с помощью среднеотраслевых показателей и концепции экономической добавленной стоимости рассмотрено С. М. Бухоновой и Е. С. Кафтан [4]. Проблемы выбора и обоснования ставки дисконтирования поднимались также в трудах Н. В. Ворониной и В. Г. Зарецкой [5], В. В. Григорьева [7], И. В. Косоруковой [9].

Однако, несмотря на широкую изученность и многочисленность методов расчета ставки дисконтирования, не существует универсального алгоритма ее построения и обоснования. Кроме того, большинство из рассмотренных подходов никак не учитывают специфику инвестиционных проектов создания малого бизнеса, опираясь на рыночные показатели, финансовую статистику фондового рынка и исторические данные о деятельности организации. По причине отсутствия таких данных при создании малых форм бизнеса модели расчета ставки дисконтирования не могут быть использованы или требуют определенных допущений и предварительных преобразований.

Целью данной статьи является анализ существующих методов обоснования расчета ставки дисконтирования и выявление возможности их применения для оценки эффективности инвестиционных проектов создания малого бизнеса.

Задачи исследования:

– раскрыть основные факторы, влияющие на выбор ставки дисконтирования, и систематизировать различные методы обоснования ее расчета;

– проанализировать методы обоснования расчета ставки дисконтирования на предмет целесообразности их применения в оценке эффективности инвестиционных проектов создания малого бизнеса;

– разработать методику расчета ставки дисконтирования, учитывающую особенности инвестиционных проектов создания малого бизнеса.

Научная новизна исследования заключается в следующем:

– применение системного подхода к группировке методов обоснования расчета ставки дисконтирования в оценке эффективности инвестиционных проектов;

– сравнительный подход в исследовании методов на предмет выявления их преимуществ и недостатков, а также целесообразности применения в оценке эффективности инвестиционных проектов создания малого бизнеса;

– совершенствование рассмотренных методов обоснования расчета ставки дисконтирования с целью адаптации для проектов создания малого бизнеса;

– разработка авторской методики обоснования расчета ставки дисконтирования кумулятивным методом с учетом специфики проектов создания малого бизнеса, которая позволит упростить процедуру оценки рисков инвестиционного проекта, формализовать расчет ставки дисконтирования и обеспечить объективность ее обоснования.

При написании статьи применялись системный и сравнительный подходы, общенаучные методы исследования: монографический, абстрактно-логический, качественный и количественный анализ, а также метод обобщения при формулировании выводов.

Практический аспект заключается в том, что предложенная по результатам исследования методика обоснования расчета ставки дисконтирования может использоваться любым начинающим предпринимателем при создании собственного бизнеса.

Основная часть.

Ставка дисконтирования является важным инструментом в инвестиционном анализе и принятии решений как на уровне отдельных инвесторов, так и отдельных экономических субъектов, и государства. Основные факторы, определяющие выбор ставки дисконтирования (рис. 1):

Рисунок 1. Факторы, влияющие на выбор ставки дисконтирования

Источник: составлено авторами

1. Уровень процентных ставок в экономике, называемых безрисковой ставкой, при увеличении повышает уровень ставки дисконтирования.

Безрисковая ставка ориентирована на самые надежные и стабильные инструменты, при которых риски инвестора будут минимальными.

Долгое время считалось, что таковыми являются долгосрочные гособлигации США (с надежностью на горизонте до 30 лет). Однако, как отмечают в своих исследованиях Д. С. Воронов и Л. А. Раменская [6]: «после того как весной 2022 г. были заблокированы российские золото-валютные резервы, а также долговые ценные бумаги США, принадлежавшие российским резидентам, стало очевидно, что гособлигации США для российских инвесторов безрисковым активом больше не являются».

В настоящее время в России к безрисковым активам в большинстве случаев относят облигации федерального займа (ОФЗ), поскольку они эмитируются и гарантируются государством (достаточно надежны на горизонте 10 – 20 лет). Безрисковая ставка в данном случае фиксируется в виде доходности по ОФЗ, информацию о которой можно найти на сайте ЦБ РФ (https://cbr.ru/hd_base/zcyc_params/) по данным кривой бескупонной доходности государственных облигаций со сроком погашения, соответствующим прогнозируемому в проекте.

В Методических рекомендациях по оценке эффективности инвестиционных проектов «безрисковая коммерческая норма дисконта, используемая для оценки коммерческой эффективности проекта в целом, может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности вкладываемых средств, определяемой в зависимости от депозитных ставок банков первой категории надежности (после исключения инфляции)» [12]. На сегодняшний день в РФ к таким банкам (надежность на горизонте 1 – 5 лет) относятся Сбербанк, ВТБ, Газпромбанк и другие (полный перечень можно найти на сайте ЦБ РФ). При выборе депозитной ставки также следует сопоставлять срок депозита с периодом прогнозирования проекта.

Правительство РФ в своем Постановлении от 22.11.1997 № 1470 безрисковую ставку проекта определяет «как отношение ставки рефинансирования (ключевой), установленной ЦБ РФ (https://cbr.ru/hd_base/KeyRate/), и объявленного Правительством РФ на текущий год темпа инфляции (https://cbr.ru/hd_base/infl/)» [14]. Применяется в основном для анализа государственных инвестиций и определения бюджетной эффективности проекта.

2. Чем выше уровень рисков инвестиционного проекта, тем выше ставка дисконтирования проекта, отражающая покрытие рисков для инвестора.

3. Уровень инфляции (текущий или ожидаемый) обесценивает сегодняшние инвестиции в будущем. В зависимости от уровня инфляции ставка дисконтирования может быть номинальной или реальной. Номинальная ставка включает в себя инфляцию, а реальная ставка от нее очищена и применяется в том случае, когда денежные потоки в проекте рассчитаны с учетом инфляции.

4. Финансирование инвестиционного проекта создания СМП, как правило, осуществляется с привлечением различных источников. Это могут быть средства инвесторов, собственников, партнеров, родственников или друзей («бизнес-ангелов»), кредиторов, органов государственного управления и различных фондов, интересы которых должны быть учтены при определении ставки дисконтирования. Как правило, для каждого из них рассчитывается своя ставка.

5. Длительность прогнозного периода. Чем длиннее срок инвестирования, тем выше риски и соответственно размер ставки дисконтирования.

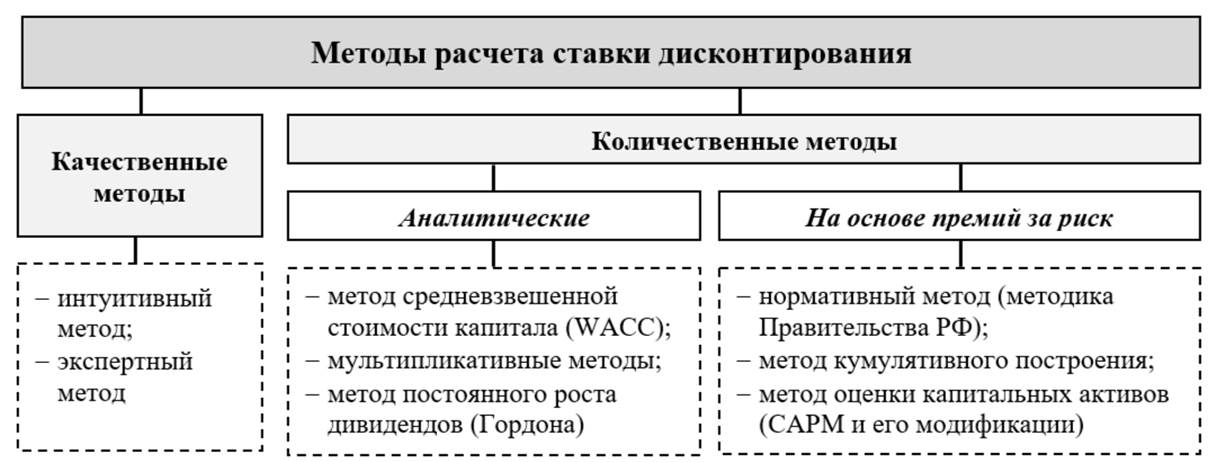

Для обоснования норм дисконта при оценке эффективности инвестиционных проектов применяются различные подходы в зависимости от целей, структуры финансирования, новизны, рискованности проекта. Анализ наиболее известных методов расчета и обоснования ставки дисконтирования, применяемых в РФ для оценки эффективности инвестиционных проектов, позволил разделить их на несколько укрупненных групп (рис. 2).

Рисунок

2.

Группировка методов расчета ставки дисконтирования

Рисунок

2.

Группировка методов расчета ставки дисконтирования

Источник: составлено авторами

Отличительной особенностью качественных методов является установление ставки дисконтирования без сложных расчетов и количественного обоснования.

Интуитивный метод определения ставки дисконтирования основан на субъективном видении инициатора проекта, на его психологических мотивах, личном убеждении и ожиданиях. Данный метод является самым простым из всех представленных. Однако при отсутствии опыта и соответствующей квалификации оценщика ставка, определенная данным методом, будет наименее точной.

Экспертный метод предполагает привлечение одного или нескольких профессиональных экспертов (в случае, когда требуются специальные навыки в разных областях знаний: фондовый рынок, страхование, строительство, информационные технологии и др.). Ставка дисконтирования в итоге определяется на основе обсуждения мнений отдельных экспертов об уровне доходности конкретного инвестиционного проекта и расчета их средневзвешенного значения.

В отличие от интуитивного метода он дает более точную оценку ставки дисконтирования, а в сравнении с количественными методами может использоваться, когда отсутствует рыночная информация или статистические данные для расчетов [2].

Общим недостатком качественных методов является высокий уровень субъективизма в оценке. Учитывая ограниченность ресурсов и отсутствие квалифицированных специалистов у начинающих СМП, расчет ставки дисконтирования целесообразно проводить с помощью количественных методов.

Аналитические методы основаны на финансовых показателях действующего предприятия и рыночных мультипликаторах.

Метод постоянного роста дивидендов (модель Гордона) применяется для внебиржевых компаний для вычисления внутренней стоимости акций или бизнеса. Однако он применим только к компаниям, регулярно выплачивающим дивиденды с постоянным их ростом. Приведенные ограничения не позволят воспользоваться данным методом СМП.

Мультипликативные методы позволяют рассчитать ставку дисконтирования с помощью различных мультипликаторов – коэффициентов, которые оценивают доходность предприятия.

Однако для инвестиционных проектов создания малого бизнеса рассчитать мультипликаторы по фактическим данным не представляется возможным ввиду отсутствия исторических данных и финансовой отчетности. Что же касается доступных рыночных данных о среднеотраслевых показателях рентабельности, то по данным, размещенным на сайте ФНС (https://www.nalog.gov.ru/rn77/taxation/reference_work/conception_vnp/), можно определить среднюю рентабельность активов (ROA), с временным горизонтом соответствующим сроку реализации инвестиционных проектов для СМП.

Для расчета других видов мультипликаторов найти рыночные данные, учитывающие отраслевые особенности, для вновь создаваемого малого бизнеса будет проблемно. Также следует отметить, что данный метод не учитывает риски конкретного проекта и инфляцию.

Метод средневзвешенной стоимости капитала (WACC) позволяет учесть все виды капитала, участвующие в финансировании инвестиционного проекта для выявления минимально допустимого уровня доходности инвестиционного проекта.

Средневзвешенная стоимость капитала по проекту определяется по формуле, предложенной Ф. Модильяни и М. Миллером [27]:

WACC = ССК × ДСК + СЗК × ДЗК × (1 – СНП), (1)

где ДСК – доля собственного капитала в источниках финансирования;

ДЗК – доля заемного капитала в источниках финансирования;

ССК – стоимость собственного капитала, %;

СЗК – стоимость заемного капитала, %;

СНП – ставка налога на прибыль, в долях единицы.

В случаях, когда единственным источником финансирования проекта являются заемные средства, согласованная с кредитующим банком ставка процентов по кредиту и будет принята в качестве ставки дисконтирования. В ней учтены в том числе и все риски проекта. Если кредитное соглашение с банком отсутствует, можно воспользоваться статистическими данными о средних ставках по кредитам (в том числе для субъектов малого и среднего предпринимательства), ежемесячно публикуемыми на сайте ЦБ РФ (https://cbr.ru/statistics/bank_sector/int_rat/LoansDB/).

При корректировке стоимости заемного капитала на так называемый «налоговый щит» следует обратить внимание на особенности применяемых налоговых режимов субъектами малого предпринимательства. Помимо уплаты налога на прибыль на общей системе налогообложения они могут воспользоваться одним из специальных налоговых режимов при соблюдении определенных параметров деятельности (в основном размера выручки и количества наемных работников). Например, упрощенной системой налогообложения (УСН), патентной системой налогообложения или режимом для самозанятых (последние два режима исключают их применение организациями) [3]. При этом расходы в виде уплачиваемых процентов уменьшают налоговую базу только при применении УСН с объектом «доходы за вычетом расходов», а на остальных специальных налоговых режимах база формируется без уменьшения на какие-либо расходы. Таким образом, для них «налоговый щит» учитываться в расчетах не должен.

Для определения стоимости собственного капитала можно воспользоваться любым доступным методом из рассмотренных выше (см. рис. 2). Однако не все из них подходят для проектов создания малого бизнеса или нуждаются в определенных преобразованиях и допущениях. Выбор метода определения стоимости собственного капитала должен опираться на интересы соответствующего лица, осуществляющего финансирование проекта. Так для собственника и его «бизнес-ангелов» будет рассматриваться альтернатива размещения денежных средств на депозит, для стороннего инвестора – доходность ОФЗ, а для государственного финансирования – ключевая ставка ЦБ РФ.

Что касается «налогового щита», то в случае, когда в качестве стоимости собственного капитала или ее безрисковой основы принимаются доходность ОФЗ или процентная ставка по депозитам банка, «налоговый щит» следует учитывать, так как в настоящее время доходы по вкладам в банке и по государственным облигациям облагаются налогом на прибыль организаций и налогом на доходы физических лиц. Тогда формула (1) примет следующий вид:

WACC = (ССК × ДСК + СЗК × ДЗК) × (1 – СНП), (2)

Расчет по модели WACC может быть осложнен тем, что она не учитывает риски конкретного проекта. Д. С. Воронов и Л. А. Раменская в своей научной работе [6] устранили этот недостаток за счет включения в модель WACC детерминированного коэффициента риска (Kр), учитывающего уровень специфических (несистематических) рисков проекта (табл. 1).

Таблица 1 – Целевая классификация инвестиционных проектов

|

Стратегическая цель

проекта

|

Ожидаемый эффект

|

Уровень риска

|

Коэффициент риска проекта

(KР)

|

|

Поддерживающие проекты (вынужденные

инвестиции)

|

Предотвращение потерь вследствие выхода из строя основных

фондов, либо вступления в силу регуляторных требований

|

Низкий

|

1,00

|

|

Совершенствование существующей технологии

|

Снижение издержек за счёт оптимизации существующей

технологии

|

Умеренный

|

1,25

|

|

Расширение производства (проекты роста)

|

Рост объемов продаж уже освоенных видов продукции

|

Средний

|

1,50

|

|

Рост объемов продаж за счёт освоения новых видов продукции

|

Высокий

|

1,75

| |

|

Инновационные проекты

|

Рост объемов продаж либо снижение издержек за счёт освоения

новых технологий

|

Крайне высокий

|

2,00

|

В итоге формула для расчета ставки дисконтирования (r) с применением модели WACC, скорректированная на коэффициент риска проекта, примет следующий вид [6]:

r = WACC × КР. (3)

Наибольшее распространение среди количественных методов в оценке эффективности инвестиционных проектов получили методы расчета ставки дисконтирования на основе премий за риск. Общий алгоритм построения ставки дисконтирования такими методами предполагает добавление к безрисковой ставке поправки на риски конкретного инвестиционного проекта.

Для расчета второй составляющей ставки дисконтирования – премии за риски проекта применяются различные методики. Большинство из них достаточно сложны и требуют определенной математической или экономической квалификации.

Наибольшее признание в мировой практике получила модель оценки капитальных активов (САРМ) в ее классическом варианте, предложенная У. Шарпом [21] и Д. Линтнером [25], позволяющая оценить уровень доходности актива с учетом его рыночного риска и β – коэффициента, характеризующего чувствительность актива к риску.

Многочисленные тестирования данной модели привели к появлению различных ее модификаций, в частности, увеличивших количество факторов риска. Например, в трехфакторной модели Ю. Фама и К. Френч [23] добавили к премии за рыночный риск еще две: за риск размера компании и риск ее стоимости. В четырехфакторной модели М. Кархарта [21] появился четвертый критерий расчёта будущего дохода. Позднее Ю. Фама и К. Френч [24] расширили свою модель до пятифакторной, включив в неё показатели рентабельности собственного капитала и инвестиции в активы фирмы.

Представляет интерес «импортозамещение» данных зарубежной финансовой статистики на российские и «пошаговый алгоритм ее сбора и обработки для расчета стоимости капитала и рисковых надбавок к ней на основе модели САРМ», предложенные авторами Д. С. Вороновым и Л. А. Раменской [6].

Однако применение метода САРМ для определения ставки дисконтирования в оценке эффективности проектов создания малого бизнеса не представляется возможным в силу следующих обстоятельств:

– его применение сопряжено с большим количеством ограничений и допущений, таких как наличие совершенной конкуренции инвесторов и эффективного рынка капитала, которые не характерны для развивающегося российского фондового рынка;

– создание малых форм бизнеса: непубличных организаций (ООО, АО), индивидуальных предпринимателей и самозанятых не предполагает их участия на фондовом рынке. В связи с чем для расчета β-коэффициента отсутствует статистика;

– использование для расчета β-коэффициента метода, основанного на применении отраслевых данных, также будет некорректным. Поскольку найти предприятие-аналог, чей β-коэффициент могли бы использовать СМП в собственных расчетах, достаточно сложно. Кроме того, статистика фондового рынка все малые и средние формы бизнеса объединяет в единый сегмент без отраслевой дифференциации.

Таким образом для проектов создания малых форм бизнеса метод САРМ следует заменить на кумулятивный подход построения ставки дисконтирования.

Кумулятивный метод позволяет учитывать все виды инвестиционных рисков: общеэкономические, отраслевые и специфические для конкретного проекта, добавляя их к безрисковой ставке:

r = rб + ∑p, (4)

где ∑p – сумма всех рисков инвестиционного проекта.

Однако на сегодняшний день нет единого стандарта для оценки специфических рисков, поэтому для каждого инвестиционного проекта присутствует субъективность выбора наиболее важных факторов риска и способов их оценки.

Методика Правительства РФ (нормативный метод) существенно снижает субъективизм в определении ставки дисконтирования за счет установления своим Постановлением от 22.11.1997 № 1470 [14] жестких интервалов значений типовых рисков инвестиционного проекта в зависимости от его цели (табл. 2). Однако экспертный подход присутствует при выборе конкретного значения премии за риски проекта из установленного диапазона.

Таблица 2 – Интервал значений типовых рисков проекта

|

Величина

типового риска

|

Суть проекта

|

Премия за риски,

%

|

|

Низкий

|

Снижение

себестоимости продукции

|

3 – 5

|

|

Средний

|

Увеличение

объема продаж существующей продукции

|

8 – 10

|

|

Высокий

|

Производство

и продвижение на рынок нового продукта

|

13 – 15

|

|

Очень

высокий

|

Вложения

в исследования и инновации

|

18 – 20

|

В качестве безрисковой ставки, как было отмечено выше, в данной методике рекомендована ставка рефинансирования (ключевая) ЦБ РФ, очищенная от инфляции. При этом размер ставки дисконтирования, рассчитанный нормативным методом для любого инвестиционного проекта создания нового бизнеса, в том числе малого, будет одинаковым и достаточно высоким, как показано в таблице 3.

Таблица 3 – Расчет нормативной ставки дисконтирования

|

Наименование

показателя

|

Источник

информации

(формула расчета) |

Значение

показателя

|

|

1. Ставка

рефинансирования (rб), установленная ЦБ РФ, %

|

https://cbr.ru/hd_base/KeyRate/

|

21

|

|

2. Темп инфляции

(i), %

|

https://cbr.ru/hd_base/infl/

|

9,88

|

|

3. Ставка

дисконтирования без учета риска проекта (R), %

|

R = (rб – i) / (1 + i) × 100%

|

10,12

|

|

4. Поправка на

риск (р), %

|

Высокий

риск по табл. 2

|

13 – 15

|

|

Ставка

дисконтирования (r)

|

п.3

+ п.4

|

23,12

– 25,12

|

Таким образом, применение нормативного метода СМП для обоснования расчета ставки дисконтирования ориентировано на анализ государственных инвестиций.

В западной теории оценки в соответствии с исходным методом кумулятивного построения ставки дисконтирования [29] определен перечень основных факторов, которые должны быть проанализированы (табл. 4). Однако выбор конкретного значения ставки по каждому фактору риска, как правило, определяется экспертным путем.

Таблица 4 – Методика определения кумулятивной ставки дисконтирования

|

Фактор

риска

|

Значение

премии за риск, %

|

|

Безрисковая

ставка

|

доходность

ОФЗ

|

|

Размер

компании

|

0 – 5

|

|

Финансовые

риски

|

0 – 5

|

|

Ключевая фигура

и качество руководства

|

0 – 5

|

|

Товарно-территориальная

диверсификация

|

0 – 5

|

|

Диверсификация

потребителей

|

0 – 5

|

|

Доходы:

рентабельность и предсказуемость

|

0 – 5

|

|

Прочие

риски – особые и/или отраслевые

|

0 – 5

|

|

Итого

ставка дисконтирования

|

Сумма

всех строк

|

Основной недостаток данной модели – высокий уровень субъективизма, то есть зависимость от мнения экспертов, в значительной степени может быть преодолён, если для каждого фактора риска будет определён стандартный набор критериев и параметров их количественной оценки.

С учетом проведенного сравнительного анализа различных методов расчета ставки дисконтирования, были выявлены их преимущества и недостатки с точки зрения целесообразности применения в оценке эффективности инвестиционных проектов создания малого бизнеса (табл. 5).

Таблица 5 – Преимущества и недостатки при выборе метода для расчета ставки дисконтирования СМП

|

Метод

|

Преимущества

|

Недостатки

|

Оценка

возможности применения СМП

|

|

Интуитивный

|

Простота

|

Высокий уровень

субъективизма, наименее точный результат оценки

|

Нецелесообразно

|

|

Экспертный

|

Учитывает слабо

формализуемые факторы риска проекта

|

Субъективность

оценки, зависимость от профессионализма и опыта эксперта – аналитика

|

Нецелесообразно

|

|

Нормативный

|

Простота

расчета, учитывает риски в соответствии с целью проектов

|

Отсутствие связи

с условиями финансирования инвестиций

|

Ограничено

государственным финансированием

|

|

Кумулятивный

|

Простота

расчета, учитывает широкий спектр факторов инвестиционного риска

|

Высокий уровень

субъективизма вследствие экспертных оценок рисков проекта

|

При условии

формализации расчетов

|

|

CAPM

|

Учитывает

влияние внешних факторов, не зависящих от хода реализации проекта

|

Требуется

активное участие на фондовом рынке, большое количество ограничений и

допущений

|

Нецелесообразно

|

|

WACC

|

Учитывает

различные источники финансирования проекта

|

Не учитывает

риски конкретного проекта

|

При условии

учета рисков проекта

|

|

Модель Гордона

|

Простота расчета

|

Необходимость

регулярной выплаты дивидендов и их роста

|

Нецелесообразно

|

|

Мультиплика-тивный

|

Простота расчета

|

Не принимаются

во внимание инфляция и риски проекта.

Необходимы данные финансовой отчетности |

Ограничено

использованием рыночных данных

|

Предложения по совершенствованию параметров кумулятивной модели и формализации оценки рисков рассматривались в научных работах различных авторов применительно к отдельным отраслям экономики [18; 19] и направлениям инвестиций (для оценки стоимости объектов интеллектуальной собственности, инновационных проектов) [15; 16].

На основе изучения и анализа рассмотренных моделей авторами данной статьи разработана усовершенствованная методика кумулятивного построения ставки дисконтирования с целью формализации ее расчета и упрощения оценки рисков инвестиционного проекта для СМП, представленная в таблице 6.

Таблица 6 – Методика оценки премии за риски инвестиционного проекта создания малого бизнеса

|

Фактор

риска и параметры его оценки

|

Оценка

премии за риск в зависимости от значений его параметров, %

| |||||

|

0

|

1

|

2

|

3

|

4

|

5

| |

|

Размер компании

|

-

|

-

|

-

|

-

|

-

|

СМП

|

|

Финансовая структура:

1) соотношение собственных (СК) и заемных (ЗК) источников финансирования проекта (СК/ЗК) |

>2

|

>1

|

= 1

|

<1

|

<0,5

|

= 0

|

|

Ключевая фигура и качество

руководства:

1) опыт руководства |

более

3-х лет

|

от 1 до

3-х лет

|

до 1

года

|

в стадии обучения

|

в стадии набора

|

нет

|

|

Товарная и территориальная

диверсификация:

|

|

|

|

|

|

|

|

1) разнообразие ассортимента

(А3 – 1 продукт, А2 – среднее количество видов по отрасли, А1 – выше

среднего по отрасли)

|

А1

|

А2

|

А3

|

-

|

-

|

-

|

|

2) возможность размещения бизнеса

(Т1 – в рамках РФ и за ее пределами, Т2 – в рамках РФ, Т3 – в рамках региона, Т4 – в рамках муниципалитета) |

Т1

|

Т2

|

Т3

|

Т4

|

-

|

-

|

|

Диверсификация потребителей:

|

|

|

|

|

|

|

|

1) доля сектора экономики:

(Э1 – значительная часть видов экономической деятельности (ВЭД) и доля в потреблении населения (Н); Э2 – существенная часть ВЭД и Н; Э3 – ограниченная часть ВЭД и Н; Э4 – 1-2 монопольных покупателя) |

Э1

|

Э2

|

Э3

|

Э4

|

-

|

-

|

|

2) диверсификация

форматов/каналов продаж (П1 – все возможные, П2 – стандартные, П3 – один

формат/канал продаж)

|

П1

|

П2

|

П3

|

-

|

-

|

-

|

|

Доходы: рентабельность и

предсказуемость:

1) средний уровень рентабельности продаж за период реализации проекта, учитывающий отрасль, регион и размер бизнеса в % (калькулятор налоговой нагрузки на сайте ФНС РФ https://pb.nalog.ru/calculator.html) |

>25

|

20-25

|

15-20

|

10-15

|

5-10

|

<0-5

|

|

Прочие риски проекта:

целевая классификация инвестиционных проектов в таблице 1 |

-

|

низкий

|

умеренный

|

средний

|

высокий

|

крайне высокий

|

В качестве безрисковой основы предлагается использовать доходность по российским государственным ОФЗ, информацию о которой можно найти на сайте ЦБ РФ (https://cbr.ru/hd_base/zcyc_params/) по данным кривой бескупонной доходности государственных облигаций со сроком погашения, соответствующим прогнозируемому в проекте.

Результаты расчета кумулятивной ставки дисконтирования для условного инвестиционного проекта создания малого бизнеса приведены в таблице 7.

Таблица 7 – Расчет кумулятивной ставки дисконтирования

|

Фактор

риска

|

Премия

за риск, %

|

Обоснование

| |

|

экспертное

значение

|

диапазон

значений

| ||

|

Безрисковая

ставка дохода

|

14,09

|

Ставка

по трёхлетним ОФЗ

https://cbr.ru/hd_base/zcyc_params/ | |

|

Размер

компании

|

5

|

0

– 5

|

Субъект малого

бизнеса

|

|

Финансовая

структура

|

2

|

0

– 5

|

СК/ЗК = 1

|

|

Ключевая фигура

и качество руководства

|

2

|

0

– 5

|

Опыт руководства до 1 года

|

|

Товарно-территориальная

диверсификация

|

1

|

0

– 5

|

1. Разнообразие

ассортимента – среднее количество видов по отрасли

|

|

2

|

2. Возможность

размещения бизнеса – в пределах региона

| ||

|

Диверсификация

потребителей

|

1

|

0

– 5

|

1.

Диверсификация форматов/каналов продаж – стандартные

|

|

1

|

2. Доля сектора

экономики – существенная часть видов ЭД и доля в потреблении населением

| ||

|

Доходы:

рентабельность и предсказуемость:

|

2

|

0

– 5

|

Средний за 3

года уровень рентабельности продаж, учитывающий отрасль, регион и размер

бизнеса – 17,2%

|

|

Прочие

риски

|

4

|

0

– 5

|

Высокий риск по

целевой классификации инвестиционных проектов в таблице 1

|

|

Ставка

дисконтирования номинальная (n), %

|

34,09

|

-

|

Сумма

всех строк

|

|

Темп инфляции (i), %

|

9,88

|

-

|

https://cbr.ru/hd_base/infl/

|

|

Ставка

дисконтирования реальная (r), %

|

22,03

|

-

|

r = (n– i) / (1 + i) × 100%

|

Предложенный подход к оценке рисков позволит СМП быстро и без специальных финансово-экономических навыков рассчитать ставку дисконтирования для оценки эффективности инвестиционного проекта.

Для точности результата целесообразно произвести расчеты ставки дисконтирования и другими доступными методами.

Пример расчета ставки дисконтирования методом средневзвешенной стоимости капитала, скорректированной на коэффициент риска проекта, устанавливаемый в зависимости от стратегических целей его реализации (по табл. 1), для условного инвестиционного проекта создания малого бизнеса приведен в таблице 8. Финансирование условного проекта предполагается пополам за счет собственных средств и за счет банковского кредита. Для сравнения выбраны три варианта формирования стоимости собственного капитала, которые выше были рассмотрены как возможные к применению СМП:

1) на основе показателя рентабельности активов (по данным среднерыночной статистики за период реализации проекта);

2) ставка по депозитам (для нефинансовых организаций, размещаемая на сайте ЦБ РФ);

3) ставка дисконтирования, рассчитанная в таблице 7 кумулятивным методом с оценкой рисков по авторской методике (см. табл. 6). В данном варианте следует уточнить, что все риски проекта уже учтены и применять коэффициент риска проекта не потребуется.

Таблица 8 – Расчет ставки дисконтирования по методу WACC

|

Наименование

показателя

|

Источник

информации

|

Значение

показателя

| |

|

1. Доля

собственного капитала в финансировании проекта (ДСК),

в долях единицы

|

По

проекту

|

0,5

| |

|

2. Доля заемного

капитала в финансировании проекта (ДЗК), в долях

единицы

|

По

проекту

|

0,5

| |

|

3. Стоимость

собственного капитала (ССК), выбор одного из вариантов:

| |||

|

1) мультипликатор

рентабельности активов (ROA), %

|

1) Средняя за 3

года рентабельность активов по отрасли*

|

10,5

| |

|

2) депозитная

ставка, %

|

2) Ставка по депозитам для нефинансовых

организаций**

|

19,66

| |

|

3) кумулятивный

метод, %

|

3) Расчет п

в таблице 7

|

34,09

| |

|

4. Стоимость

заемного капитала (СЗК), %

|

Ставка по

кредитам для СМП со сроком более 1 года ***

|

18,35

| |

|

5. Ставка налога

на прибыль (СНП), в долях единицы

|

УСН

(Доходы за вычетом расходов)

|

0,15

| |

|

6.

Средневзвешенная стоимость капитала по проекту (WACC), выбор одного из

вариантов:

| |||

|

1)

мультипликатор рентабельности активов (ROA), %

|

Формула

(1)

|

13,05

| |

|

2) депозитная

ставка, %

|

Формула

(2)

|

16,15

| |

|

3) кумулятивный

метод, %

|

Формула

(2)

|

22,29

| |

|

7. Коэффициент

риска проекта (KР)

|

Высокий

по таблице 1

|

1,75

| |

|

8. Ставка

дисконтирования номинальная (n), выбор одного

из вариантов:

| |||

|

1)

мультипликатор рентабельности активов (ROA), %

|

стр.

6 × стр. 7

|

22,84

| |

|

2) депозитная

ставка, %

|

стр.

6 × стр. 7

|

28,26

| |

|

3) кумулятивный

метод, %

|

стр.

6 (все риски уже учтены)

|

22,29

| |

|

9. Темп инфляции (i), %

|

https://cbr.ru/hd_base/infl/

|

9,88

| |

|

10. Ставка

дисконтирования реальная (r), выбор одного из вариантов:

| |||

|

1)

мультипликатор рентабельности активов (ROA), %

|

r = (n– i) / (1 + i) × 100%

|

11,8

| |

|

2) депозитная

ставка, %

|

16,7

| ||

|

3) кумулятивный

метод, %

|

11,3

| ||

**https://cbr.ru/statistics/bank_sector/int_rat/DepositsDB/

***https://cbr.ru/statistics/bank_sector/int_rat/LoansDB/

Источник: составлено авторами по состоянию на май 2025 г.

Ставка дисконтирования, рассчитанная методом WACC, оказалась вдвое меньше, чем ставка, рассчитанная кумулятивным способом применительно ко всему размеру инвестиций (см. табл. 7). Это объясняется более дешевой стоимостью заемных источников финансирования в сравнении с собственными, а также учетом «налогового щита» в модели WACC.

Полученные результаты расчета ставки дисконтирования разными способами оценки стоимости собственного капитала показали близкие значения при применении рыночного способа оценки доходности капитала и метода на основе оценки рисков проекта кумулятивным способом. Применение же депозитной ставки в качестве альтернативной стоимости инвестированного капитала дает завышенный результат расчета ставки дисконтирования, поскольку величина депозитной ставки во многом зависит не от рынка, а от политики ЦБ РФ при установлении ключевой ставки.

Заключение.

В статье представлены результаты анализа различных методов обоснования расчета ставки дисконтирования, выявлены их преимущества и недостатки на предмет целесообразности применения в оценке эффективности инвестиционных проектов создания малого бизнеса. На основе проведенного анализа авторами была разработана усовершенствованная методика кумулятивного построения ставки дисконтирования с целью формализации ее расчета и упрощения оценки рисков инвестиционного проекта для СМП. При этом учитывались дополнительные требования к методам обоснования расчета ставки дисконтирования: простота и формализация расчетов, объективность оценки, использование доступных источников данных, не требующих специальных экономических и математических навыков их выбора и преобразования. Предложенная модель может быть использована в бизнес-планировании и оценке эффективности инвестиционных проектов СМП при создании собственного бизнеса.

Источники:

2. Александрова Е. А., Рейхерт Н. В., Шевцова Т. П. Теоретические и практические подходы анализа и оценки финансовой безопасности экономического субъекта. - Курск : ЗАО Университетская книга, 2024. – 190 c.

3. Александрова Е. А. Финансовая безопасность субъектов малого и среднего предпринимательства: угрозы и риски на современном этапе // Экономика и предпринимательство. – 2022. – № 7. – c. 886–891. – doi: 10.34925/EIP.2022.144.7.175.

4. Бухонова С. М., Кафтан Е. С. Определение ставки дисконтирования с помощью среднеотраслевых показателей и концепции экономической добавленной стоимости // Социально-гуманитарные знания. – 2014. – № 8. – c. 216–244.

5. Воронина Н. В., Зарецкая В. Г. Ставка дисконтирования при расчете инвестиционных проектов: подходы и методы обоснования // Вестник Тихоокеанского государственного университета. – 2020. – № 1. – c. 99–108.

6. Воронов Д. С., Раменская Л. А. Оценка стоимости капитала и ставки дисконтирования на базе российской финансовой статистики // Journal of New Economy. – 2023. – № 1. – c. 50–80. – doi: 10.29141/2658-5081-2023-24-1-3.

7. Григорьев В. В. Особенности процесса формирования ставки дисконтирования в оценке бизнеса // Экономика. Налоги. Право. – 2018. – № 3. – c. 83–88. – doi: 10.26794/1999-849X-2018-11-3-83-88.

8. Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов. / Асват Дамодаран; Пер. с англ. – 7-е изд. - М.: Альпина Паблишер, 2011. – 1316 c.

9. Косорукова И. В. Методологические проблемы оценки стоимости бизнеса: теория и практика. - Москва: ООО «Синергия ПРЕСС», 2012. – 384 c.

10. Лисовская И. А., Мамедов Т. С. Модель оценки капитальных активов как инструмент оценки ставки дисконтирования // Российское предпринимательство. – 2016. – № 7. – c. 937–950. – doi: 10.18334/rp.17.7.35070.

11. Дорофеев А.Ю., Филатов В.В., Медведев В.М., Шестов А.В., Фадеев А.С. Методика расчета ставки дисконтирования с использованием модели оценки капитальных активов // Интернет-журнал Науковедение. – 2015. – № 2. – c. 18. – doi: 10.15862/70EVN215.

12. Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_28224/ (дата обращения: 25.06.2025).

13. Окулов В. Л., Хафизова К. Р. Особенности проекта и премия за риск при принятии инвестиционных решений // Вестник Санкт-Петербургского университета. Менеджмент. – 2018. – № 2. – c. 147–167.

14. Постановление Правительства РФ от 22.11.1997 № 1470 (ред. от 03.09.1998) «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской Федерации и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_17537/ (дата обращения: 25.06.2025).

15. Рогалев Н. Д., Шишкина Е. А. Методы расчета ставки дисконтирования и учет рисков при оценке стоимости нематериальных активов // Интеллект. Инновации. Инвестиции. – 2011. – № 1. – c. 44-49.

16. Скопич О. А. // Управление в кредитной организации. – 2012. – № 2. – c. 57–67. – url: https://www.reglament.net/bank/mng/2012_2/get_article.htm?id=1826.

17. Теплова Т. В., Селиванова Н. В. Эмпирическое исследование применимости модели DCAPM на развивающихся рынках // Корпоративные финансы. – 2007. – № 3. – c. 5–25.

18. Трошина О. В., Петрайтис Е. Е. Расчет ставки дисконтирования для оценки инвестиционных проектов строительной отрасли // Вектор экономики. – 2018. – № 3. – c. 44.

19. Фирцева С. В., Щербакова Е. Н., Корпусова Н. С. Обоснование расчета ставки дисконтирования при оценке эффективности инвестиционных проектов // Экономика: вчера, сегодня, завтра. – 2018. – № 10A. – c. 488–496.

20. Яркова Т.М. Проблемы и перспективы малого и среднего предпринимательства в России // Креативная экономика. – 2024. – № 7. – c. 1667-1682. – doi: 10.18334/ce.18.7.121276.

21. Carhart M. M. On persistence in mutual fund performance // The Journal of Finance. – 1997. – № 1. – p. 57–82. – doi: 10.1111/j.1540-6261.1997.tb03808.x.

22. Estrada J. Systematic risk in emerging markets: The D-CAPM // Emerging Markets Review. – 2002. – № 3. – p. 365–379. – doi: 10.1016/S1566-0141(02)00042-0.

23. Fama E. F., French K. R. Common risk factors in the returns on stocks and bonds // Journal of Financial Economics. – 1993. – № 1. – p. 3-56. – doi: 10.1016/0304-405X(93)90023-5.

24. Fama E. F., French K. R. Size, value, and momentum in international stock returns // Journal of Financial Economics. – 2012. – № 3. – p. 457–472. – doi: 10.1016/j.jfineco.2012.05.011.

25. Lintner J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets // The Review of Economics and Statistic. – 1965. – № 1. – p. 13–37. – doi: 10.2307/1924119.

26. Markowitz H. Portfolio selection // The Journal of Finance. – 1952. – № 1. – p. 77-99. – doi: 10.1111/j.1540-6261.1952.tb01525.x.

27. Modigliani F., Miller M. H. Corporate income taxes and the cost of capital: A correction // The American Economic Review. – 1963. – № 3. – p. 433-443.

28. Sharpe W. F. Capital asset prices: A theory of market equilibrium under conditions of risk // The Journal of Finance. – 1964. – № 3. – p. 425-442. – doi: 10.1111/j.1540-6261.1964.tb02865.x.

29. The Adjusted Capital Asset Pricing Model for Developing Capitalization Rates: An Extension of Previous Build-Up Methodologies Based Upon the CAPM // Business valuation Review. – 1992. – December. – 129 р

Страница обновлена: 21.07.2026 в 18:13:20

Download PDF | Downloads: 55

Justification of the discount rate calculation in assessing the effectiveness of small business investment projects

Aleksandrova E.A., Reykhert N.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 9 (September 2025)

Abstract:

The article reveals the economic essence of the discount rate and the need to justify its calculation in assessing the effectiveness of investment projects for creating small businesses.

The article identifies the key factors that influence the choice of the method for calculating the discount rate. Based on the analysis conducted, the existing methods for calculating the discount rate are systematized, their advantages and disadvantages are identified, and improvement options to determine the feasibility of their application by novice small business entities are proposed.

In this process, additional requirements for the methods of justifying the calculation of the discount rate were taken into account.

They are: simplicity and formalization of calculations, objectivity of assessment, and the application of available data sources that do not require special economic and mathematical skills for their selection and transformation. Taking into account the specifics of establishing a small business, an improved method for determining the discount rate using the cumulative method has been developed. This methodology simplifies the procedure for assessing the risks of an investment project and formalizes the calculation of the discount rate, ensuring the objectivity of its justification.

Each of the possible methods for justifying the discount rate is accompanied by its calculation for a hypothetical investment project for creating a small business. The article will be of interest to both novice business people, students and academic staff in various fields of science.

Keywords: investment project efficiency, discount rate, small business, risk assessment

JEL-classification: B16, C18, D53, E62

References:

Ageev A. A. (2011). Justification and selection of the discount rate in determining the economic efficiency of an investment project. Finance and credit. (20). 40-48.

Aleksandrova E. A. (2022). Financial security of small and medium-sized businesses: threats and risks at the present stage. Journal of Economy and Entrepreneurship. (7). 886–891. doi: 10.34925/EIP.2022.144.7.175.

Aleksandrova E. A., Reykhert N. V., Shevtsova T. P. (2024). Theoretical and practical approaches to the analysis and assessment of the financial security of an economic entity

Bukhonova S. M., Kaftan E. S. (2014). Determination of rate of discounting by sredneotraslevykh of indexes and conception of economic value added. Social and humanitarian knowledge (Sotsial\'no-gumanitarnyye znaniya). (8). 216–244.

Carhart M. M. (1997). On persistence in mutual fund performance The Journal of Finance. (1). 57–82. doi: 10.1111/j.1540-6261.1997.tb03808.x.

Damodaran A. (2011). Investment valuation: Tools and methods for evaluating any assets

Dorofeev A.Yu., Filatov V.V., Medvedev V.M., Shestov A.V., Fadeev A.S. (2015). The method of calculating the discount rate using the capital asset pricing. Naukovedenie. 7 (2). 18. doi: 10.15862/70EVN215.

Estrada J. (2002). Systematic risk in emerging markets: The D-CAPM Emerging Markets Review. (3). 365–379. doi: 10.1016/S1566-0141(02)00042-0.

Fama E. F., French K. R. (1993). Common risk factors in the returns on stocks and bonds Journal of Financial Economics. (1). 3-56. doi: 10.1016/0304-405X(93)90023-5.

Fama E. F., French K. R. (2012). Size, value, and momentum in international stock returns Journal of Financial Economics. (3). 457–472. doi: 10.1016/j.jfineco.2012.05.011.

Firtseva S. V., Scherbakova E. N., Korpusova N. S. (2018). Justification the calculation of the discount rate when assessing the effectiveness of investment projects. Economics: Yesterday, Today and Tomorrow. 8 (10A). 488–496.

Grigorev V. V. (2018). Specifics of the discount rate calculaton in the business valuation. Economy. Taxes. Law. 11 (3). 83–88. doi: 10.26794/1999-849X-2018-11-3-83-88.

Kosorukova I. V. (2012). Methodological problems of business value assessment: theory and practice

Lintner J. (1965). The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets The Review of Economics and Statistic. (1). 13–37. doi: 10.2307/1924119.

Lisovskaya I. A., Mamedov T. S. (2016). The model of capital asset evaluation as a tool for discount rate evaluation. Russian Journal of Entrepreneurship. 17 (7). 937–950. doi: 10.18334/rp.17.7.35070.

Markowitz H. (1952). Portfolio selection The Journal of Finance. (1). 77-99. doi: 10.1111/j.1540-6261.1952.tb01525.x.

Modigliani F., Miller M. H. (1963). Corporate income taxes and the cost of capital: A correction The American Economic Review. (3). 433-443.

Okulov V. L., Khafizova K. R. (2018). Features of the project and risk premium in investment decision making. Vestnik of Saint Petersburg University. 17 (2). 147–167.

Rogalev N. D., Shishkina E. A. (2011). On methods of discount rate calculation and risk appraisal under cost estimation of intangible assets. Intelligence. Innovation. Investments. (1). 44-49.

Sharpe W. F. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk The Journal of Finance. (3). 425-442. doi: 10.1111/j.1540-6261.1964.tb02865.x.

Skopich O. A. (2012). How to properly consider risks and success factors when assessing the cost of an innovative project. Upravlenie v kreditnoy organizatsii. (2). 57–67.

Teplova T. V., Selivanova N. V. (2007). An empirical study of the applicability of the DCAPM model in emerging markets. Corporate finance. 1 (3). 5–25.

The Adjusted Capital Asset Pricing Model for Developing Capitalization Rates: An Extension of Previous Build-Up Methodologies Based Upon the CAPM // Business valuation Review. – 1992. – December. – 129 r

Troshina O. V., Petraytis E. E. (2018). Calculation of the discount rate for evaluation of investment projects of the building industry. Vectoreconomy. (3). 44.

Voronina N. V., Zaretskaya V. G. (2020). Discount rate at calculating the investment projects: approaches and methods of justification. Bulletin of the Pacific State University. (1). 99–108.

Voronov D. S., Ramenskaya L. A. (2023). Evaluation of the cost of capital and the discount rate based on the russian financial statistics. Journal of New Economy. 24 (1). 50–80. doi: 10.29141/2658-5081-2023-24-1-3.

Yarkova T.M. (2024). Problems and prospects of small and medium-sized businesses in Russia. Creative Economy. 18 (7). 1667-1682. doi: 10.18334/ce.18.7.121276.