Обоснованиe дифференцированных форм государственной поддержки ипотечного кредитования в условиях дестабилизации экономики

Коростелева Т.С.1![]()

1 Самарский национальный исследовательский университет им. акад. С.П. Королева, ,

Скачать PDF | Загрузок: 39

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 3 (Июль-сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83030323

Аннотация:

В статье рассматривается современное состояние ипотечного рынка в РФ, анализируются факторы, дестабилизирующие его развитие. Приводятся статистические данные по динамике ипотечного кредитования за последние несколько лет, а также доле государственного участия на рынке. На основе статистического анализа доказывается, что «массовая» господдержки ипотеки стала причиной появления ряда противоречий, к которым добавился «перекос» региональных характеристик локальных ипотечных рынков. Делается вывод, что господдержка ипотечного кредитования в РФ нуждается в тщательно проработанном механизме ее оказания. Этот механизм должен основываться на научно обоснованном подходе к классификации региональных систем ипотечного кредитования, учитывать их специфику по базовому набору ипотечно-жилищных индикаторов. Таковым может являться авторская методика оценки ипотечного потенциала регионов на основе дифференциального показателя уровня развития ИЖК региона, полученного с использованием метода главных компонент (МГК). В работе приведены новые результаты системной классификации регионов, а также результаты корреляционно-регрессионного моделирования факторов дифференциального показателя, необходимые для формирования их прогностических оценок. Последние получены путем статистической обработки массивов данных по 2017-2021гг. Доказывается, что данная методика может являться ключом к решению большого круга задач в области государственного регулирования ипотечных рынков. В качестве одной из них анализируется проблема обоснования дифференцированных ставок по программе «Семейная ипотека», дискутируемая сегодня на уровне Правительства РФ. Методологическую основу исследования составили методы одномерного и многомерного статистического анализа, а также экономико-математического моделирования.

Ключевые слова: ипотечное жилищное кредитование, ипотечный рынок, регион, господдержка, дифференцированные формы, системная классификация, статистический анализ, программа «Семейная ипотека»

JEL-классификация: G21, G41, L74, R21, R31

Введение

Одной из важнейших государственных задач Российской Федерации, направленной на улучшение уровня жизни населения и повышения благосостояния страны в целом, является решение жилищной проблемы граждан [1]. Ключевую роль в реализации социальной, жилищной, а также строительной политики в России уже достаточно длительное время играет льготная или социальная ипотека.

Российская Федерация, как социальное государство [15], активно поддерживает население на протяжении десятка лет с помощью льготных ипотечных программ [13], формирующих целое направление банковского ипотечного кредитования – «ипотеку с господдержкой», которое до последнего времени быстро набирало обороты и стало вытеснять ипотеку, выдаваемую на рыночных условиях. Например, если в 2018 году по программам господдержки было выдано только 7 млрд. руб., в то время как совокупные ИЖК на тот же период составляли 3251 млрд. руб., то в 2023 году аналогичные показатели уже оценивались как 4739 млрд. руб. и 7779 млрд. руб., соответственно [3]. Таким образом, доля ипотеки с господдержкой в общем объеме выдачи за 6 лет выросла с 0,22% до 60,92%. Согласно последним данным, представленным ДОМ.РФ, в первом квартале 2025 года доля ипотеки с господдержкой составила 61% в количестве выданных кредитов и 82% в объеме выданных кредитов [1]. В мае 2025 объемы выдачи по программам господдержки достигли уже рекордных 86% [2].

Несомненно, жилье является ключевым фактором социального благополучия, и поддержка государства в виде льготных ипотечных программ помогает многим гражданам реализовать право на собственное жилье [7]. Тем не менее эффективность действия льготных программ и их влияние на социально-экономическую ситуацию остаются предметом дискуссий среди экономистов, политиков и общественности [6]. В научно-практической среде все чаще звучат тревожные, и часто неоднозначные высказывания относительно того, какое влияние социальная и льготная ипотека оказывают на строительную отрасль и доступность жилья [5].

В числе неблагоприятных или побочных последствий избыточной господдержки в научной литературе часто называют рост цен на жилье. Например, Ia. Roshchina и N. Ilyunkina N. в своем исследовании доказывают, что влияние реализуемых государством льготных программ неоднозначно, до определённого момента (разного в разных регионах) заёмщики могли получать выгоду от программы, но после этого момента рост цен на жильё, вызванный самой программой, превышал выгоду от субсидирования ставок [18]. А.В. Романова, С.Ю. Щукин, С.В. Челокиди, Н.Е. Спирина, Л.Р. Хакимова и Л.А. Коптев указывают на тот факт, что с введением льготной ипотеки на новостройки в 2020 году индекс доступности жилья в 2021 году практически не изменился при оглушительном росте доходов девелоперов. Так, например состояние «Группы компаний «Самолет» по оценке Forbes Real-Time, с введением программы «Льготной ипотеки» в 2020 году выросло в 5,5 раз (по состоянию на 28 сентября 2021 года), а выручка компании возросла в первом полугодии на 47% [12]. Таким образом, по мнению авторов основным бенефициаром от введения данной программы стали застройщики. А.П. Бондарь и И.А. Шумеляк отмечают тот факт, что широкая доступность программ господдержки для населения привела к тому, что начала теряться их социальная направленность и льготные ипотечные кредиты многими гражданами стали использоваться для формирования своего инвестиционного портфеля жилищной недвижимости [3]. О.В. Савчина и В.В. Закарян в список отрицательных последствий включают увеличение долговой нагрузки населения, высокую урбанизация в больших городах и некоторые другие [13].

Приведенный перечень проблем, с которыми столкнулась ипотека на современном этапе ее развития в России, является далеко не исчерпывающим. Существенная дестабилизация внешней среды, вызванная началом в 2022 году специальной военной операции на Украине, не только усугубила накопленные противоречия на ипотечном и жилищном рынках, но и сделала российской ипотеке ряд новых серьезных вызовов. Первым из них стало снижение уровня платежеспособности заемщиков на фоне растущей инфляции [2]. Уже через 2 месяца после начала военных действий и введения первых пакетов санкций против России со стороны недружественных стран, уровень инфляции вырос более чем в 2 раза по отношению к январю 2022 года, а именно с 8,74 до 17,83% [3] (апрель). Произошел рост цен на весь перечень товаров и услуг в стране, что не могло не сказаться на уровне платежеспособности населения. Ответной мерой по стабилизации экономики стало введение «запретительной» ключевой ставки Банком России, которая впервые за всю историю своего существования была поднята регулятором до 20% годовых в марте 2022 года. Рост ключевой ставки, а соответственно и всех «рыночных» кредитных ставок, в том числе и по ипотечному кредитованию, стал вторым серьезнейшим вызовом для ипотечного рынка. По итогам марта 2022гг. средневзвешенные процентные ставки на первичном и вторичном рынке ипотеки выросли до 20,38% и 20,89%, соответственно [16]. Отметим, что подобный рост не стал пределом, в октябре 2024 года ключевая ставка поднялась до 21% и продержалась на этом уровне 7 месяцев, до мая 2025 года. Ставки по рыночной ипотеке в это время побили все мыслимые и немыслимые рекорды. Так, в середине ноября 2024 года средние базовые ипотечные ставки по рыночным программам превысили 28%, а максимальные ставки по той же рыночной ипотеке в некоторых банках дошли до 43% годовых [4].

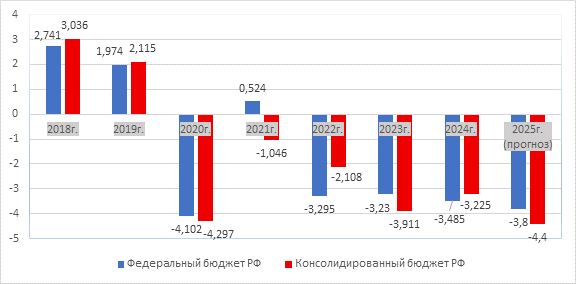

Третьим дестабилизирующим фактором для ипотеки стало в целом ухудшение макроэкономической ситуации в стране на фоне военных действий на Украине и негативной внешнеэкономической конъюнктуры. Так в обновленном макроэкономическом прогнозе Минэкономразвития, резко снижен прогноз по среднегодовой цене на нефть, а также пересмотрены в сторону повышения прогнозы по курсу рубля и инфляции. В результате, эксперты предсказывают рекордный с времен пандемии дефицит федерального бюджета России в 2025 году. Из-за дешевой нефти и крепкого рубля он вырастет втрое по сравнению с изначальным планом и составит 3,8 трлн руб. следует из поправок Минфина [5]. В свою очередь, дефицит бюджетов всех уровней может увеличиться в 2025 году до 4,4 трлн рублей [6]. На рисунке 1 представлены данные по динамике дефицита/профицита федерального и консолидированного бюджета РФ начиная с 2018 года.

Источник: составлено автором на основе данных Минфина России [7]

Рисунок 1 – Сальдо федерального и консолидированного бюджета РФ в 2018-2025гг.

Среди причин роста дефицитов бюджетов - экстренные расходы, в том числе на антикризисные меры и оборону, снижение нефтегазовых доходов. По словам главы Комитета СФ по бюджету и финрынкам Анатолия Артамонова «в условиях бюджетного дефицита финансирование каких-то вопросов придётся отложить. Но есть сферы, которые находятся в приоритете. Это всё, что касается СВО, объектов жизнедеятельности населения, функционирования систем здравоохранения и образования, социального обеспечения».

В целом, проведенный анализ существующей на настоящий момент ситуации как на ипотечном рынке, так и в экономике России, в целом, позволяет сделать вывод, что она существенно отличается от пандемийного 2020 года, когда государство всячески стимулировало экономическую активность в стране, в том числе за счет снижения до исторического минимума ключевой ставки. В условиях роста инфляции государство перешло к политике кредитной рестрикции, когда оно с помощью различных инструментов денежно-кредитной политики пытается ограничить рост денежной массы в обращении, в том числе на основе ограничения объемов выдачи ипотечных и других кредитов. Рост бюджетного дефицита также постепенно вытесняет ипотеку из приоритетных для государства сфер поддержки.

Одной из первых мер, ограничительной политики на ипотечном рынке стала отмена 1 июля 2024 года программы «Льготной ипотеки», запущенной весной 2020 года и пережившей ряд продлений. Одновременно государство серьезно подрезало программу «Семейной ипотеки». Так, если ранее воспользоваться программой могли семьи с детьми любых возрастов, то с июля 2024 года по настоящее время – только семьи, где есть хотя бы один ребенок в возрасте до 6 лет включительно. Кроме того, государство сделало шаг в сторону дифференцированной региональной ипотечной политики, разрешив применение льготной ставки в регионах с низкими темпами строительства и в маленьких городах с населением до 50 тысяч человек.

Очевидно, в совокупности эти меры уже принесли эффект и весьма существенно ограничили круг получателей льготной ипотеки. В свою очередь, высокие рыночные ставки на фоне снижения платежеспособного спроса населения, больно ударили по рыночной ипотеке. В результате сокращения обоих сегментов стали резко падать объемы ипотечного кредитования как в количественном, так и в рублевом выражении. Так, например, количество выданных кредитов в первом квартале 2025 г. упало почти в 2 раза, а именно на 40,7% (табл. 1). В предыдущем периоде падение по этому же показателю произошло на 20,2%.

Таблица 1 – Анализ динамики объемов ипотечного кредитования в 2023-2025 гг.

|

Период

|

Количество выданных ипотечных кредитов, тыс.

ед.

|

Темп роста (к предыдущему периоду), %

|

Объем выданных ипотечных кредитов, млрд руб.

|

Темп роста (к предыдущему периоду), %

|

|

I кв. 2023г.

|

345,9

|

-

|

1273,5

|

-

|

|

II кв. 2023г.

|

479

|

138,5

|

1773

|

139,2

|

|

III кв. 2023г.

|

625

|

130,5

|

2451

|

138,2

|

|

IV кв. 2023г.

|

586,3

|

93,8

|

2281,2

|

93,1

|

|

I кв. 2024г.

|

288,5

|

49,2

|

1051,9

|

46,1

|

|

II кв. 2024г.

|

472,3

|

163,7

|

1800,0

|

171,1

|

|

III кв. 2024г.

|

301,6

|

63,9

|

1103,9

|

61,3

|

|

IV кв. 2024г.

|

240,6

|

79,8

|

932,6

|

84,5

|

|

I кв. 2025г.

|

142,7

|

59,3

|

611,1

|

65,5

|

Поступательное падение с начала 2023 года прерывалось только раз, единственный всплеск наблюдался во втором квартале 2024 года. Однако, последний факт объясняется лишь спешкой населения воспользоваться условиями программы «Льготной ипотеки» и «Семейной ипотеки» до полного прекращения первой, и ограничения масштабов второй.

Вместе с тем, несмотря на весь комплекс сложившихся вокруг ипотеки проблем, перерастающих в негативные для нее тренды, государство не может полностью отказаться от поддержки ипотечного рынка. Среди основных причин остается необходимость поддержки социально-значимых для населения слоев населения, а также застройщиков. На сегодняшний день (первый квартал 2025г.) объем портфельного проектного финансирования составил очень существенную величину - 8,7 трлн руб. Полная отмена льготных программ может привести к «заморозке» строек, банкротству застройщиков и целому комплексу связанных с эти проблем, вплоть до падения ВВП страны. В этих условиях регионы РФ нуждаются, прежде всего, в поддержке спроса. Спрос есть как на улучшение жилищных условий и те меры поддержки, которые были и будут предоставлены, так и, с другой стороны, на поддержку застройщиков [11]. Инструментом поддержки спроса как раз и выступят государственные программы льготного ипотечного кредитования.

Однако время «массовости» этих инструментов осталось в прошлом. Изменившиеся экономические условия требуют отступления от негибких, типовых форм ипотеки [4] и разработки дифференцированных механизмов государственной поддержки [9], способных эффективно решать жилищную проблему граждан на основе учета региональных особенностей развития систем ИЖК, таких как уровень доходов населения, объемы строительства в регионе, доступность ипотечного-жилищного кредитования в субъектах и целого ряда других.

В этой связи, целью настоящего исследования стало обоснование дифференцированных форм государственной поддержки ипотечного кредитования на основе системной классификации регионов РФ в условиях дестабилизации экономики 2022-2025гг.

Модели и методы

Методической основой настоящего исследования послужили методы статистического анализа, в том числе:

1. Одномерного статистического анализа для изучения региональных характеристик ипотечного рынка по базовой переменной – количеству выданных ипотечных кредитов на 1000 экономически активного населения субъектов РФ. Дескриптивная статистика использовалась для расчета таких показателей по 85 регионам России как среднее значение, мода, медиана и других мер центральной тенденции. Также для оценки степени региональных различий в объемах выданных кредитов использовались показатели вариации – разброс, стандартное отклонение, коэффициент вариации и т.п. В свою очередь, построение рядов динамики объёмов ипотечного кредитования обуславливалось необходимостью выявления тенденций развития ипотечного кредитования в целом по РФ.

2. Многомерного статистического анализа для изучения взаимосвязей между 23 переменными, характеризующими структуру и параметры развития ипотечного жилищного кредитования в РФ по тем же 85 регионам для обоснования дифференцированных форм государственной поддержки в регионах РФ. Базисом предлагаемого подхода стала предложенная автором и уже неоднократно апробированная в научной литературе методика системного ранжирования регионов РФ, базирующаяся на модели оценки ипотечного потенциала региона:

ki = φ (F1i; F2i; F3i), (1)

где ki – дифференциальный показатель уровня развития ИЖК i-го региона, полученный с использованием метода главных компонент;

F1i – значение первого фактора, характеризующего эффективность функционирования регионального ипотечного рынка;

F2i – значение второго фактора, характеризующего доступность ипотечного кредитования жилья в регионе;

F3i – значение третьего фактора, характеризующего деловую активность в сфере жилищного строительства;

i

– номер региона, i = ![]() ;

;

n – количество регионов [8] (Korosteleva, 2020).

Новыми, ранее не апробированными в научной литературе являются результаты расчета дифференциального индикатора ki и построения матрицы оценки ипотечного потенциала на основе обработки массива данных за 2021 год. Последняя строилась с применением многокритериальных процедур оценивания, позволивших выделить три уровня значений полученных компонент: высокий (А), средний (B) и низкий (С). Методика построения подробно изложена в [8] (Korosteleva, 2020).

Также новыми

являются результаты обратной свертки факторов F1i

– F3i

на основе обработки массивов данных 2017-2021 гг.

методами корреляционно-регрессионного анализа для получения приближенных значений ![]() -

-

![]() ,

в

целях их последующего прогнозирования.

,

в

целях их последующего прогнозирования.

3. Общелогические методы исследования, в том числе сравнение, классификация, анализ, синтез, обобщение, моделирование, выбор альтернативы. Эти методы нашли свое применение на разных этапах исследования. Например, моделирование – при создании упрощенного представления системы ИЖК для анализа ее эффективности на основе формирования дифференциального показателя (1) по данным 2021 года. Классификация и сравнение применялись в целях построения матрицы оценки ипотечного потенциала регионов, где каждый из 85 регионов получил свой ипотечный рейтинг, а также последующего изучения полученных результатов. Синтез, обобщение и выбор альтернатив – для объединения результатов исследования и обоснования дифференцированных механизмов государственной поддержки. Анализ проводился на всех этапах исследования от постановки проблемы до поиска эффективных путей ее решений.

Результаты

Анализ научных публикаций, проведенный в разделе «Введение» настоящего исследования, позволил выявить достаточно полный, однако далеко не исчерпывающий список отрицательных последствий массовой государственной поддержки ипотечного кредитования в РФ.

Исследуем, способствовала ли льготная ипотека последних лет конвергенции регионов и снижению регионального ипотечного неравенства. Рассмотрим в динамике пятилетний период, начиная с 2020г., года, когда были запущены программы «Льготной ипотеки» на новостройки, первоначально под 6,5% годовых, и «Сельской ипотеки». Параллельно с ними в этот же период действовали и другие программы государственной поддержки, в том числе «Семейная ипотека», «Дальневосточная», с 2023 года - «Дальневосточная и арктическая ипотека», а также «IT-ипотека». Последняя была запущена через несколько месяцев после начала военных действий на Украине в качестве ответа на отток IT-специалистов из России. Отметим, что программы «Семейной ипотеки» и «Льготной ипотеки» (до отмены последней 1 июля 2024г.) составляли львиную долю портфеля господдержки ипотечного кредитования, удерживая в некоторые периоды паритет на рынке ипотечного кредитования, в другие незначительно опережая друг друга.

Базовым показателем выберем объем ипотечного кредитования по количеству выданных ипотечных кредитов в регионах. Предпочтение показателя количества (в шт.) выданных кредитов над объемом в рублевом выражении объясняется несоразмерностью цен на покупаемую недвижимость в различных регионах РФ, в первую очередь в столичных регионах и так называемой «глубинке». Кроме того, несправедливо было бы оперировать ненормированными значениями, потому что российские регионы существенно отличаются численностью населения. Поэтому, расчеты проводились по рассчитанному автором на основе статистики ЦБ РФ и Росстата показателю – количество выданных ипотечных кредитов на 1000 чел. трудоспособного населения региона.

В таблице 2 представлены результаты расчета мер центральной тенденции и показателей вариации с помощью описательной статистики в Excel. Поскольку данный программный продукт не включает расчет коэффициента вариации, этот показатель рассчитан автором самостоятельно.

Таблица 2 – Анализ данных по количеству выданных кредитов (штук) на 1000 человек экономически активного населения за 2020-2024 гг. (региональный разрез)

|

Показатели

|

Года

| ||||

|

2020

|

2021

|

2022

|

2023

|

2024

| |

|

Среднее

|

21,4

|

22,5

|

16,3

|

24,7

|

15,9

|

|

Медиана

|

22,1

|

22,7

|

15,9

|

23,9

|

15,6

|

|

Мода

|

нет

|

нет

|

нет

|

нет

|

нет

|

|

Стандартное

отклонение

|

6,9

|

6,5

|

5,0

|

8,2

|

6,5

|

|

Ассиметричность

|

-0,7

|

-0,3

|

-0,2

|

1,3

|

3,5

|

|

Эксцесс

|

0,6

|

0,7

|

0,7

|

7,2

|

23,5

|

|

Минимум

|

2,9

(Ингушетия) |

4,5

(Дагестан) |

1,9

(Ингушетия) |

3,1

(Ингушетия) |

3,6

(Ингушетия) |

|

Максимум

|

35,4

(Югра) |

37,7

(Югра) |

29,2

(Ямало-Ненецкий АО) |

65,9

(Р. Тыва) |

59,7

(Р. Тыва) |

|

Размах

|

32,5

|

33,1

|

27,3

|

62,8

|

56,1

|

|

Коэффициент

вариации, %

|

32,1

|

29,0

|

30,6

|

33,2

|

40,9

|

|

Интерпретация

|

высокий

разброс данных

|

высокий

разброс данных

|

высокий

разброс данных

|

границы

однородности совокупности

|

совокупность

неоднородна

|

|

Регионы (счет)

|

85

|

85

|

85

|

85

|

85

|

Анализ полученных в таблице 2 результатов по асимметричности показывает, что наиболее близкое к нормальному, распределение наблюдалось на конец второго и третьего годов после запуска программ «Льготной» и «Сельской» ипотеки, а именно в 2021 и 2022гг. Далее, коэффициент ассиметричности резко вырос до 1,3 в 2023 году и 3,5 в 2024 году. В свою очередь, значения эксцесса поднялись с 0,7 (2021 и 2022гг.) до 7,2 и 23,5 в 2023 и 2024гг., соответственно. Из статистики известно, что чем больше коэффициент эксцесса, тем более островершинно распределение и тем аномальнее его «высота». Таким образом, по обоим показателям распределение стало дальше от нормального. Полученные результаты можно проинтерпретировать как существенный «перегрев» региональных ипотечных рынков программами государственной поддержки, вызвавший существенный перекос их ипотечных характеристик.

Рассмотрим показатели вариации. Даже самый простой из них – размах в динамике демонстрирует резкий рост после 2022 года со значений 27,3 до 62,8 и 56,1 в 2023 и 2024гг., соответственно. Регионом, выдавшим минимальное значение ипотечных кредитов на 1000 экономически активного населения, в анализируемый период, практически стабильно выступает Республика Ингушетия. Регион-лидер менялся от года к году. При этом, если в 2020-2022 гг. статус лидера традиционно присваивался северным регионам, например Ханты-Мансийскому АО (2020 и 2021 гг.) или Ямало-Ненецкому АО (2022г.), то последние два года с большим отрывом лидирует Республика Тыва. Для сравнения, в 2023 году в Республике Ингушетия выдавалось всего 3,1 ипотечных кредитов на 1000 экономически активного населения, а в Республике Тыва - 65,9. Таким образом, анализируемый показатель по регионам отличался в 21,2 раз. Драйвером взрывного роста объемов ипотечного кредитования стал бум долевого строительства, начавшийся в Туве с 2023 года, когда госкомпания «Дом.РФ» запустила в республике льготную ипотеку под 2% годовых [10].

Более совершенной мерой разброса является коэффициент вариации, позволяющий оценить относительную изменчивость данных, то есть разброс оценок относительно среднего уровня. Также, из статистики известны границы изменчивости этого показателя, позволяющие интерпретировать его значения. При результате выше 20% степень рассеивания данных можно оценить как высокую, однако совокупность при этом считается однородной. При значении выше 33% - совокупность уже признается неоднородной. Анализ коэффициента вариации (табл. 2) показывает, что с 2020 по 2022гг. наблюдался высокий разброс количества выданных кредитов на 1000 человек экономически активного населения по регионам РФ, однако совокупность можно было признать однородной. В 2023 году, значение коэффициента вариации достигло критического значения – 33,2%, а в 2024 году оно уже вышло за границы однородности совокупности, достигнув почти 41%.

Таким образом, одномерный статистический анализ, проведенный по базовому индикатору региональной ипотечной активности, с учетом его динамики, позволяет сделать вывод, что государственная поддержка ипотечного жилищного кредитования в 2020-2024гг. не только не содействовала конвергенции регионов, но и в некоторых случаях увеличивала региональное ипотечное неравенство. Выработанные на сегодняшний день государством ее формы и механизмы, с одной стороны, уже помогли решить наиболее тяжелую жилищную проблему значительной части населения России, а также оказали весомую помощь застройщикам. Однако, с другой стороны, накопили ком противоречий, к которым добавился «перекос» региональных характеристик локальных ипотечных рынков, выразившийся в их существенной неоднородности, а также усилении разрывов между регионами ипотечными лидерами и регионами-аутсайдерами.

Становится очевидным, что господдержка ипотечного кредитования в РФ нуждается в тщательно проработанном механизме ее оказания. Этот механизм должен основываться на научно обоснованном подходе к классификации региональных систем ипотечного жилищного кредитования, учитывающим их специфику по базовому набору ипотечно-жилищных индикаторов. Состав первичных индикаторов был обоснован на ранних этапах исследования (например, в [10]) и включил 23 переменные, характеризующие социально-экономические, ипотечные и жилищные доминанты регионального развития.

Таблица 3 - Факторные нагрузки, данные 2021г.

|

Переменные

|

Фактор

F1

|

Фактор

F2

|

Фактор

F3

|

|

Var 1

|

0,030

|

0,776

|

-0,202

|

|

Var 2

|

0,319

|

0,841

|

-0,165

|

|

Var 3

|

0,927

|

-0,053

|

0,128

|

|

Var 4

|

0,264

|

0,884

|

-0,240

|

|

Var 5

|

0,249

|

0,537

|

0,118

|

|

Var 6

|

-0,081

|

0,062

|

0,842

|

|

Var 7

|

0,252

|

-0,168

|

0,738

|

|

Var 8

|

0,383

|

-0,039

|

0,709

|

|

Var 9

|

0,921

|

0,011

|

0,120

|

|

Var 10

|

-0,017

|

-0,816

|

-0,207

|

|

Var 11

|

-0,046

|

-0,148

|

0,023

|

|

Var 12

|

0,068

|

-0,089

|

-0,655

|

|

Var 13

|

0,976

|

0,101

|

0,075

|

|

Var 14

|

0,859

|

0,039

|

0,239

|

|

Var 15

|

0,146

|

-0,425

|

-0,086

|

|

Var 16

|

0,963

|

0,110

|

0,108

|

|

Var 17

|

0,899

|

0,080

|

-0,177

|

|

Var 18

|

0,885

|

0,084

|

-0,196

|

|

Var 19

|

0,797

|

0,109

|

-0,142

|

|

Var 20

|

0,758

|

0,109

|

-0,110

|

|

Var 21

|

0,957

|

0,065

|

0,077

|

|

Var 22

|

0,976

|

0,117

|

0,057

|

|

Var 23

|

-0,105

|

0,910

|

0,270

|

|

Общая дисперсия

|

9,485

|

4,198

|

2,664

|

|

Доля общей дисперсии

|

0,412

|

0,183

|

0,116

|

|

Кумулятивный

процент, %

|

41,2

|

59,5

|

71,1

|

Статистическая обработка массива данных по 85 регионам РФ за 2021 год в программном комплексе Statistica методом главных компонент позволила получить матрицу факторных нагрузок (табл.3), являющихся коэффициентами корреляции исходных переменных и трех выделенных факторов в модели оценки ипотечного потенциала регионов (1).

Переменные с высокими факторными нагрузками (выделены красным цветом) на последующем этапе были включены в дифференциальный индикатор ki модели (1).

Анализ полученной структуры факторов F1-F3 продемонстрировал устойчивость модели ипотечного потенциала региона к составу формирующих ее первичных индикаторов. Состав Фактора 1, как и ранее (в соответствии с расчетом по 2014-2020гг., подробнее см в [10]) формировался одиннадцатью, Фактора 2 – пятью, а Фактора 3 - тремя исходными переменными. Доля объяснённой дисперсии в 2021 году для Фактора 1, составила 41,2%, для Фактора 2 - 18,3%, а для третьего фактора – 11,6%. Кумулятивный процент множественной дисперсии составил 71,1%, что выше необходимых 70%.

Изучим статистические характеристики рядов региональных значений дифференциального показателя ki, полученных в ходе многомерного анализа данных в программном комплексе Statistica.

Таблица 4 – Статистический анализ значений дифференциального показателя ki по факторам F1- F3, 2021 год

|

|

min

|

maх

|

Размах

|

Медиана

|

Уровень 33,3%

|

Уровень 66,6%

|

|

Фактор

1

|

-0,764

|

7,745

|

8,509

|

-0,255

|

-0,338

|

-0,064

|

|

Фактор

2

|

-1,740

|

3,857

|

5,597

|

-0,198

|

-0,322

|

0,121

|

|

Фактор

3

|

-2,825

|

3,337

|

6,162

|

0,081

|

-0,273

|

0,431

|

Самые низкие показатели дифференциального индикатора ki по Фактору 1, характеризующему эффективность функционирования регионального ипотечного рынка, наблюдались в 2021 году в Магаданской области (0,764), а самые высокие в г. Москва (7,745). Самая низкая доступность ипотечного кредитования жилья (F2), согласно полученным значениям дифференциального индикатора, отмечалась в Чеченской Республике (-1,740), а наиболее высокая – в Ямало-Ненецком АО (3,857). Что касается деловой активности в сфере строительства (F3), то в 2021 году лидировала Ленинградская область (3,337), а наибольшее отставание демонстрировала Республика Тыва (-2,825). В этой связи, запуск в 2023 году в Республике Тыва льготной ипотеки под 2% годовых, с одной стороны, выглядит оправданно. Однако, с другой стороны, аномально резкий отрыв Республики Тыва от других российских регионов в 2023-2024гг. может свидетельствовать либо о чрезмерности льготирования условий государством, либо о необходимости запуска таких же программ господдержки в ряде других субъектов. Например, в Республике Ингушетия в тот же период значение дифференциального индикатора для F3 не существенно отличалось от Республики Тыва и составляло (-2,629).

Анализ показателей размаха также говорит о наличии значимых разрывов в характеристиках развития локальных ипотечных рынков. При этом, наиболее существенно разошлись значения дифференциального индикатора ki по факторам F1и F3. Интересна также интерпретация медианного значения по отдельным факторам. Так, например, половина российских регионов получила оценки ниже (-0,255) по фактору, характеризующему эффективность функционирования ипотечных рынков при минимуме (-0,764), а половина выше, при максимуме в (7,745). Тогда, если рассчитать разрыв между крайними и медианным значениями, получается, что половина регионов РФ сгруппирована

на отрезке длиной (0,509) ряда значений Fi, то есть очень близка по своим ипотечным характеристикам к друг другу, а вторая половина на отрезке более чем в 15 раз длиннее, а именно величиной (8,0). Это еще раз свидетельствует о существовании весомых дисбалансов в уровнях развития локальных ипотечных рынков.

Результаты системной классификации регионов по уровням A, B и С за 2021 год представлены в таблице 5.

В регионы с наивысшим рейтингом по всем трем факторам дифференциального показателя (ААА) в 2021 году попали три региона, являющиеся крупными промышленными центрами с высокой концентрацией населения и дающие значительный вклад в ВВП страны, а именно Московская и Ленинградская области, а также Тюменская область без автономных округов. Отметим, что эти регионы в 2021 г. вошли в состав всего лишь восьми регионов РФ, сумевших преодолеть планку в 1000 кв. м. построенного за год жилья в расчёте на 1 тыс. человек, а абсолютный максимум показала Ленинградская область с вводом 1780,3 кв. м на 1 тыс. человек [17].

Получив высший рейтинг по первым двум компонентам дифференциального показателя, ряд регионов несколько отстал по деловой активности в сфере строительства. Так, шести регионам, а именно Оренбургской, Челябинской, Иркутской и Кемеровской областям, а также Красноярскому краю и г. Санкт-Петербург, по результатам системной классификации присвоен рейтинг ААB.

Еще 2 региона, а именно г. Москва и Ханты-Мансийский АО – Югра, «просели» по третьей компоненте дифференциального показателя еще ниже, получив рейтинг ААС. Такой низкий рейтинг по третьему фактору можно объяснить достаточно умеренными объемами вводимого в 2021 году жилого фонда при низкой обеспеченности населения жильём на этих территориях, в целом.

Таблица 5 – Результаты системной классификации регионов по уровню дифференциального показателя ki за 2021 год

|

№

|

Ипотечный

рейтинг

|

Регионы

| |

|

(F1;F2;F3)

|

Интерпретация

| ||

|

1

|

AAA

|

(высокий;

высокий; высокий)

|

Московская обл.;

Ленинградская обл.; Тюменская обл. без АО

|

|

2

|

AAB

|

(высокий;

высокий; средний)

|

Оренбургская

обл.; Челябинская обл.; Красноярский край; Иркутская обл.; Кемеровская обл.;

г. Санкт-Петербург

|

|

3

|

AAC

|

(высокий;

высокий; низкий)

|

г. Москва;

Ханты-Мансийский АО - Югра

|

|

4

|

ABA

|

(высокий;

средний; высокий)

|

Воронежская обл.;

Свердловская обл.; Новосибирская обл.

|

|

5

|

ABB

|

(высокий;

средний; средний)

|

Пермский край; Самарская

обл.

|

|

6

|

ABC

|

(высокий;

средний; низкий)

|

Приморский край

|

|

7

|

ACA

|

(высокий;

низкий; высокий)

|

Калининградская

обл.; Краснодарский край; Р. Башкортостан; Саратовская обл.

|

|

8

|

ACB

|

(высокий;

низкий; средний)

|

Ростовская обл.;

Ставропольский край; Р. Татарстан; Нижегородская обл.; Алтайский край

|

|

9

|

ACC

|

(высокий;

низкий; низкий)

|

Р. Дагестан; Чеченская

Р.

|

|

10

|

BAA

|

(средний;

высокий; высокий)

|

Калужская обл.; Вологодская

обл.

|

|

11

|

BAB

|

(средний;

высокий; средний)

|

Архангельская

обл. без АО; Томская обл.

|

|

12

|

BAC

|

(средний;

высокий; низкий)

|

Р. Саха; Хабаровский

край

|

|

13

|

BBA

|

(средний;

средний; высокий)

|

Белгородская

обл.; Владимирская обл.; Рязанская обл.; Тверская обл.; Тульская обл.; Ярославская

обл.; Пензенская обл.

|

|

14

|

BBB

|

(средний;

средний; средний)

|

Волгоградская

обл.; Удмуртская Р.

|

|

15

|

BBC

|

(средний;

средний; низкий)

|

Астраханская

обл.; Омская обл.

|

|

16

|

BCA

|

(средний;

низкий; высокий)

|

Чувашская Р.; Ульяновская

обл.

|

|

17

|

BCB

|

(средний;

низкий; средний)

|

Р. Адыгея; Кировская

обл.; г. Севастополь

|

|

18

|

BCC

|

(средний;

низкий; низкий)

|

Кабардино-Балкарская

Р.; Карачаево-Черкесская Р; Р. Алтай; Р. Тыва; Р. Крым; Р. Ингушетия

|

|

19

|

CAA

|

(низкий;

высокий; высокий)

|

Сахалинская обл.

|

|

20

|

CAB

|

(низкий;

высокий; средний)

|

Р. Коми; Р.

Хакасия

|

|

21

|

CAC

|

(низкий;

высокий; низкий)

|

Ненецкий

АО; Мурманская обл; Ямало-Ненецкий АО; Камчатский край; Амурская обл.; Магаданская

обл.; Еврейская авт. обл.; Чукотский АО

|

|

22

|

CBA

|

(низкий;

средний; высокий)

|

Курская обл.; Липецкая

обл.; Смоленская обл.; Новгородская обл.

|

|

23

|

CBB

|

(низкий;

средний; средний)

|

Брянская обл.; Костромская

обл.; Р. Карелия; Р. Марий Эл; Р. Мордовия

|

|

24

|

CBC

|

(низкий;

средний; низкий)

|

Р. Бурятия; Забайкальский

край

|

|

25

|

CCA

|

(низкий;

низкий; высокий)

|

Тамбовская обл.;

Псковская обл.

|

|

26

|

CCB

|

(низкий;

низкий; средний)

|

Орловская обл.

|

|

27

|

CCC

|

(низкий; низкий;

низкий)

|

Ивановская обл.;

Р. Калмыкия; Р. Северная Осетия-Алания; Курганская обл.

|

Статус «круглого середнячка» по результатам классификации (рейтинг BBB) можно присвоить двум российским субъектам - Удмуртской Республике и Волгоградской области.

Самый низкий ипотечный индекс (ССС) в результате расчета по описываемой методике был присвоен Ивановской и Курганской областям, а также республикам Калмыкии и Северной Осетии. Все эти регионы характеризуются сравнительно низким уровнем экономического развития по сравнению со среднероссийским, и как следствие, существенным отставанием как среднемесячной заработной платы, так и среднедушевых денежных доходов населения, низкими объемами строительства и депрессивным состоянием ипотечного рынка по всей совокупности первичных индикаторов. Доступность жилья во всех этих регионах низкая. Для сравнения, если в 2021 году семье из трех человек в Московской и Тюменской (без АО) областях на квартиру площадью 54 кв. метра необходимо было копить 6,4 лет, то в Ивановской области почти в 2 раза больше – 12 лет, в Республике Калмыкия – почти 10 лет [11].

Отметим, что несмотря на очевидные преимущества и научное обоснование апробируемого подхода к системной классификации регионов РФ, устойчивость и адекватность, получаемых на его основе оценок, он не может быть абсолютно лишен недостатков. К таковым относится, по сути, ретроспективность получаемых рейтинговых оценок ипотечного потенциала по причине запаздывания статистических данных, представляемых ЦБ РФ и, особенно, Росстатом.

Для ликвидации этого недостатка ранее (см.

в [10]), была предложена методика формирования экспресс-оценок факторов ![]() -

-

![]() на

основе корреляционно- регрессионного анализа. В настоящем

исследовании апробируются ранее не публиковавшиеся результаты обработки

массивов данных за 2017-2021гг. Статистическая обработка пяти массивов данных,

сформированных по редуцированному МГК составу первичных показателей для 85

регионов РФ в

программном комплексе Statistica позволили получить следующую систему

уравнений:

на

основе корреляционно- регрессионного анализа. В настоящем

исследовании апробируются ранее не публиковавшиеся результаты обработки

массивов данных за 2017-2021гг. Статистическая обработка пяти массивов данных,

сформированных по редуцированному МГК составу первичных показателей для 85

регионов РФ в

программном комплексе Statistica позволили получить следующую систему

уравнений:

(2)

(2)

где, ![]() -

- ![]() - приближенные значения факторов F1-F3;

- приближенные значения факторов F1-F3;

![]() - ВРП на душу населения, млн. руб.;

- ВРП на душу населения, млн. руб.;

![]() - Численность экономически активного

населения, тыс. чел.;

- Численность экономически активного

населения, тыс. чел.;

![]() - Среднемесячная номинальная

начисленная заработная плата работников организаций, руб.;

- Среднемесячная номинальная

начисленная заработная плата работников организаций, руб.;

![]() - Общая площадь жилых помещений,

приходящаяся в среднем на одного жителя, кв. м;

- Общая площадь жилых помещений,

приходящаяся в среднем на одного жителя, кв. м;

![]() - Ввод в действие жилых домов на

1000 человек населения, кв. м;

- Ввод в действие жилых домов на

1000 человек населения, кв. м;

![]() - Ввод в действие квартир на 1000

человек населения, ед.;

- Ввод в действие квартир на 1000

человек населения, ед.;

![]() - Коэффициент доступности жилья

(КДЖ);

- Коэффициент доступности жилья

(КДЖ);

![]() - Объём выданных ипотечных жилищных

кредитов по данным ЦБ РФ (в рублях и иностранной валюте), млн. руб.;

- Объём выданных ипотечных жилищных

кредитов по данным ЦБ РФ (в рублях и иностранной валюте), млн. руб.;

![]() - Рефинансирование ипотечных

жилищных кредитов с продажей пула ипотечных жилищных кредитов (прав требования

по ИЖК) без формирования дополнительного финансового инструмента, млн. руб.;

- Рефинансирование ипотечных

жилищных кредитов с продажей пула ипотечных жилищных кредитов (прав требования

по ИЖК) без формирования дополнительного финансового инструмента, млн. руб.;

![]() -Объём просроченной задолженности по

ИЖК, млн. руб.;

-Объём просроченной задолженности по

ИЖК, млн. руб.;

![]() - Доля семей, которым доступна

покупка жилья с помощью ипотеки, %;

- Доля семей, которым доступна

покупка жилья с помощью ипотеки, %;

i– номер региона.

Отметим, что в систему уравнений (2) вошли первичные индикаторы, подтвердившие свою значимость по критерию Стьюдента.

Таблица 6 – Анализ качества множественной регрессии факторов ![]() -

- ![]() за 2017-2021 гг.

за 2017-2021 гг.

|

Показатели точности

апроксимации

|

Фактор 1

( |

Фактор 2

( |

Фактор 3

( |

|

Множественный R

|

0,988

|

0,983

|

0,931

|

|

R-квадрат

|

0,975

|

0,965

|

0,867

|

|

F-статистика

|

F(8,416) = 2052,42>

Fкр= 1,96 |

F(5,419) = 2343,57>

Fкр= 2,24 |

F(3,421) = 915,83>

Fкр= 2,63 |

|

p

|

0

|

0

|

0

|

|

Стандартная ошибка

|

0,159

|

0,187

|

0,366

|

|

Число наблюдений, N

|

425

|

425

|

425

|

Анализ качества полученных моделей по

критерию Фишера (табл.6) подтверждает их значимость, в целом. Проверка

по критерию Фишера показала, что Fфакт. во всех случаях превышает Fкр.

при уровне значимости p = 0,00 < 0,05, соответственно, гипотеза об

отсутствии линейной связи для всех трех моделей была отклонена. В свою очередь,

анализ по критерию R-квадрат, демонстрирует

высокую точность полученных моделей для факторов ![]() и

и ![]() ,

так как в обоих случаях R-квадрат

выше 0,95. Так, поведение Фактора 1 на 98,8% объясняется поведением включенных

в него переменных, а Фактора 2 – на 98,3%. Точность модели для фактора

,

так как в обоих случаях R-квадрат

выше 0,95. Так, поведение Фактора 1 на 98,8% объясняется поведением включенных

в него переменных, а Фактора 2 – на 98,3%. Точность модели для фактора ![]() чуть

ниже, однако тоже хорошая. Показатель R-квадрат

со значением 0,931 лежит в интервале от 0,8 до 0,95, а

соответственно аппроксимацию можно признать

удовлетворительной (модель в целом адекватна описываемому ей фактору

чуть

ниже, однако тоже хорошая. Показатель R-квадрат

со значением 0,931 лежит в интервале от 0,8 до 0,95, а

соответственно аппроксимацию можно признать

удовлетворительной (модель в целом адекватна описываемому ей фактору ![]() ).

).

Обсуждение

Обоснованность полученного варианта системной классификации локальных ипотечных рынков подтверждается тем экономико-математическим аппаратом и статистическими методами анализа, которые использованы для обоснования ранжирования. Полученный результат может быть использован для решения большого круга прикладных задач в сфере поддержки государством ипотечного жилищного кредитования, в то числе для обоснования ее дифференцированных форм.

Как отмечалось ранее, несмотря на сужение круга получателей «Семейной ипотеки» в июле 2024 г., на сегодняшний день эта программа остается драйвером господдержки в стране. Однако, в условиях кризиса экономической и финансово-банковской сфер последних лет, а также накопленных противоречий на ипотечном рынке после ряда лет «массовой» господдержки, государство по всей видимости собирается сделать еще один шаг в сторону дифференцированной ипотечной политики. Так, стало известно, что в России планируют ввести дифференцированную ставку по семейной ипотеке. Госдума рекомендовала рассмотреть такую возможность профильным министерствам [12]. Очевидно, что разграничение условий по наиболее важной льготной ипотечной программе в стране должно базироваться на тщательно проработанном механизме их дифференциации.

В настоящем исследовании в качестве такого механизма предлагается использовать авторскую методику системной классификации регионов.

Для выбора верной траектории решения поставленной проблемы необходимо понимание, поддержка какого из факторов дифференциального трехкомпонентного показателя наиболее оправдана на современном этапе развития российской ипотеки. Возвращаясь к проведенному в настоящем исследовании анализу финансово-экономических условий, в которых оказалась российская ипотека сегодня и весь перечень дестабилизирующих ее поступательное развитие проблем, становится очевидно, что государство идет по пути «охлаждения» ипотечного кредитования. Поэтому поддержка ипотечного кредитования по Фактору F1 на фоне обозначенного ЦБ РФ курса на кредитную рестрикцию вряд ли оправдана. С другой стороны, в условиях ограниченности финансовых ресурсов приоритетными задачами остаются поддержка строительного сектора экономики, и самое главное, обеспечение доступности ипотечного кредитования для целевой аудитории – семей с детьми. Последнее, в свою очередь, должно содействовать успешной реализации социально-демографической политики в стране. Поэтому, основные акценты в государственной поддержке, в нынешних условиях хозяйствования, целесообразно сделать на факторах F2 и F3, характеризующих уровень доступности ипотечного кредитования жилья в регионе и строительной активности, соответственно.

Однако, обратим внимание на состав первичных индикаторов фактора F2. Так, МГК в его составе позволил выделить 5 первичных переменных с высокими факторными нагрузками (табл. 3), корреляционно-регрессионный анализ на последующем этапе подтвердил значимость 4-х переменных. Анализ структуры фактора F2 показывает, что он формируется не только показателями доходов населения, например Var4, но и коэффициентом доступности жилья (Var10), а также долей семей, которым доступна покупка жилья с помощью ипотеки (Var23). Последние две переменные подставляют собой композитные индексы, в которых опосредованно присутствует показатель стоимости жилья. Тогда, избыточная государственная поддержка, осуществленная по фактору F2, может, в том числе, привести и к неблагоприятным последствиям, а именно к росту цен на жилую недвижимость в регионах с адекватным уровнем строительства, что сведет на нет усилия государства по росту доступности жилья.

Объединяя воедино эти размышления, можно прийти к выводу, что основными бенефициарами от дифференциации процентных ставок по программе «Семейной ипотеки» должны быть только регионы, с одновременно низким рейтингом (С) по факторам F2 и F3. В матрице оценки ипотечного потенциала региона (табл. 5) таковых 3 группы, а именно АСС, BCC и ССС. Для них (класс 1 в табл. 7) оправданно установить наиболее льготную из действующих на сегодняшний день процентных ставок – 2%. Эффективность такого снижения подтверждается примером Республики Тыва, где на сегодняшний день наблюдается взрывной рост объемов ипотечного кредитования. Однако, в проектируемой программе, получателем льготной ипотечной ставки становится и ряд других регионов, в том числе Республики Дагестан, Чеченская, Ингушетия, Крым, Ивановская область и ряд других субъектов РФ (всего 12 регионов).

Для регионов с низким уровнем только по второй компоненте дифференциального показателя (рейтинг С по F2, группы ACA, ACB, BCA, BCB, CCA и CCB) целесообразно снизить ставку по «Семейной ипотеке» относительно сегодняшних 6%, установив ее в диапазоне от 3% до 5%. В таблице 7 это регионы второго класса, в состав которых попали Калининградская и Кировская области, Краснодарский и Алтайский края, Чувашская Республика и Республика Адыгея, г. Севастополь и другие субъекты РФ (всего 17 регионов).

В группе регионов со средним и высоким уровнем доступности ипотечного кредитования (F2), но «проседающих» по фактору F3 (рейтинг С по F3, группы ААС, ABC, BAC, BBC и CBC) целесообразно оставить действующую процентную ставку по программе «Семейная ипотека» - 6%, однако ввести дополнительные меры поддержки строительного рынка, как например, подготовка строительных площадок и технических условий за счёт государства с дальнейшей безвозмездной реализацией их застройщику; кредитование застройщиков по льготным ставкам в рамках проектного финансирования средне и низко маржинальных проектов жилищного строительства с последующим субсидированием льготной ставки кредитной организации [10] и др.

Таблицы 7 – Разработка вариантов дифференциации ипотечных ставок по программе «Семейная ипотека» в зависимости от ипотечного рейтинга субъекта в координатах ki

|

Класс

|

Ипотечный

рейтинг

|

Регионы

|

Число

регионов

|

Ипотечная

ставка

|

|

1

|

АСС,

BCC, ССС

|

Р.

Дагестан; Чеченская Р.; Ивановская обл.; Р. Калмыкия; Р. Северная

Осетия-Алания; Курганская обл.; Кабардино-Балкарская Р.; Карачаево-Черкесская

Р; Р. Алтай; Р. Тыва; Р. Крым; Р. Ингушетия

|

12

|

2%

|

|

2

|

ACA, ACB, BCA, BCB, CCA, CCB

|

Калининградская

обл.; Краснодарский край; Р. Башкортостан; Саратовская обл.; Ростовская обл.;

Ставропольский край; Р. Татарстан; Нижегородская обл.; Алтайский

край; Чувашская Р.; Ульяновская обл.; Р. Адыгея; Кировская обл.; г.

Севастополь; Тамбовская обл.; Псковская обл.; Орловская обл.

|

17

|

Ниже

6%

(3-5%) |

|

3

|

ААС, ABC, BAC, BBC, CBC

|

Ханты-Мансийский

АО – Югра; Приморский край; Р. Саха; Хабаровский край; Астраханская обл.; Омская

обл.; Р. Бурятия; Забайкальский край

|

8

|

6%

+

меры поддержки застройщиков

|

|

4

|

CAC

|

Ненецкий

АО; Мурманская обл.; Ямало-Ненецкий АО; Камчатский край; Амурская обл.;

Магаданская обл.; Еврейская авт. обл.; Чукотский АО

|

8

|

0-1%

|

|

5

|

AAA, AAB, ABA, ABB, BAA, BAB, BBA, BBB, CAA, CAB, CBA, CBB

|

г.

Москва, Московская обл.; Ленинградская обл.; Тюменская обл. без АО; Оренбургская

обл.; Челябинская обл.; Красноярский край; Иркутская обл.; Кемеровская обл.;

г. Санкт-Петербург; Воронежская обл.; Свердловская обл.; Новосибирская обл.; Пермский

край; Самарская обл.; Калужская обл.;

Вологодская обл.; Архангельская обл. без АО; Томская обл.; Белгородская обл.; Владимирская обл.; Рязанская обл.; Тверская обл.; Тульская обл.; Ярославская обл.; Пензенская обл; Волгоградская обл.; Удмуртская Р.; Сахалинская обл; Р. Коми; Р. Хакасия; Курская обл.; Липецкая обл.; Смоленская обл.; Новгородская обл.; Брянская обл.; Костромская обл.; Р. Карелия; Р. Марий Эл; Р. Мордовия |

40

|

Выше

6%

|

|

-

|

-

|

Итого

|

85

|

-

|

Отметим, что поддерживать строительный рынок предлагается только при низких темпах вводах жилья. Это позволит избежать вредоносного роста цен на жилье в других российских регионах. При попадании F3 c нижнего уровня на границу среднего и выше, уровень государственной поддержки может сокращаться или принимать другие формы. То есть, 0,33 и 0,66 процентили (табл. 4) становятся «контрольными границами» для дифференциации объемов господдержки. Регионы с низким рейтингом по F3 объединены в третий класс в таблице 7. К ним отнесены Приморский и Хабаровский края, республики Саха и Бурятия, Астраханская и Омская области и некоторые другие (всего 8 субъектов). Исключение составил г. Москва ввиду внушительного отрыва от других регионов РФ по другим компонентам дифференциального индикатора ki.

Ну и наконец, заслуживают внимание регионы уровня ипотечного потенциала САС, а именно Ненецкий и Ямало-Ненецкий автономные округа, Мурманская область, а также Камчатский край, Амурская и Магаданская области, Еврейская автономная область и Чукотский АО. Все они принадлежат к территориям Дальнего Востока или Арктической зоны России и представляют особый геостратегический интерес для государства, которое создает там условия для их ускоренного социально-экономического развития [14]. Поскольку, ввиду суровости климата ключевой проблемой в этих регионах, как правило, является наличие трудовых ресурсов, государство с помощью различных инструментов пытается не только удержать, но и привлечь на эти территории новую рабочую силу. В этой связи на этих территориях сегодня уже действует ряд программ, в том числе «Дальневосточный гектар», а также программа господдержки с наиболее льготными условиями кредитования - «Дальневосточная и арктическая ипотека». В рамках последней предусматривается наименьшая из всех льготных программ ипотечная ставка – до 2% годовых, кроме того, в сравнении с другими субъектами РФ расширен список участников и объекты кредитования. Но несмотря на то, что программа «Дальневосточной ипотеки» стартовала еще в 2019 году, результаты ранжирования по 2021 году не изменили ипотечный рейтинг анализируемых регионов ДФО (ранее исследования проводились начиная с 2014 года). По-прежнему, отвечающие за эффективность функционирования ипотечного рынка и строительную активность факторы (F1и F3, получили самый низкий рейтинг «С», не смотря на высокую доступность ипотечного кредитования в регионе (фактор F2 – рейтинг «A»).

Эти восемь регионов ввиду особого статуса вынесены в отдельный класс 4 с исключительными условиями господдержки ипотеки. Ввиду отсутствия ощутимого эффекта от льготной ипотеки под 2% годовых, возможной мерой может являться дальнейшее понижение ипотечной ставки для семей с детьми вплоть до 0%.

Во всех остальных случаях (40 регионов РФ) в условиях дефицита государственного бюджета может являться целесообразным, напротив, некоторое повышение процентной ставки по программе «Семейная ипотека».

Заключение

Отметим, что настоящее исследование призвано обосновать выделение регионов со схожими ипотечными характеристиками в отдельные классы для последующей дифференциации форм господдержки. Также мы лишь обозначаем возможный вектор изменения процентной политики в рамках господствующей сегодня на ипотечном рынке программы «Семейная ипотека». Проработка конкретных ставок остается за профильными министерствами и ведомствами. Также возможна более глубокая дифференциация ипотечных ставок за счет выделения еще одного класса – регионов со «средней» доступностью ипотечного кредитования (рейтинг B для F2).

Важно то, что авторская методика системного ранжирования ипотечных рынков позволяет получить наглядный инструмент для последующего осуществления управленческих воздействий – матрицу ипотечного потенциала региона, и может являться ключом к решению целого ряда прикладных задач в сфере регулирования господдержки локальных ипотечных рынков.

[1] Обзор рынка ипотечного кредитования в I квартале 2025 года //Аналитический центр ДОМ. РФ, май 2025г. [Электронный ресурс]. URL: https://xn--d1aqf.xn--p1ai/analytics/ (дата обращения 4.08.2025)

[2] Сведения о рынке ипотечного жилищного кредитования в России. Информационный бюллетень Банка России // Банк России май 2025г. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/bank_sector/mortgage/mortgage_lending_market/ (дата обращения 4.08.2025)

[3] Инфляция и ключевая ставка Банка России // Банк России. [Электронный ресурс]. URL: https://cbr.ru/hd_base/infl/ (дата обращения 5.08.2025)

[4] Ставки ипотеки будут бить рекорды: к концу года они могут превысить 30% // РБК, 21 ноября 2024 [Электронный ресурс]. URL: https://realty.rbc.ru/news/673d3e9a9a79478fd8923357?from=copy (дата обращения 5.08.2025)

[5] План по дефициту бюджета вырос втрое. К чему это приведет // РБК Pro, 12 мая 2025г. [Электронный ресурс]. URL: https://www.region.ru/press-center/publications/8521/ (дата обращения 5.08.2025)

[6] Дефицит бюджета в 2025 году может вырасти в несколько раз //«СенатИнформ» [Электронный ресурс]. URL: https://senatinform.ru/news/defitsit_byudzheta_v_2025_godu_mozhet_vyrasti_v_neskolko_raz/ (дата обращения 5.08.2025)

[7] Статистика // Минфин России [Электронный ресурс]. URL: https://minfin.gov.ru/ru/statistics/conbud/ (дата обращения 1.08.2025)

[8] Информационный бюллетень «Сведения о рынке ипотечного жилищного кредитования в России». Банк России [Электронный ресурс]. URL: https://www.cbr.ru/statistics/bank_sector/mortgage/mortgage_lending_market/#a_108513 (дата обращения 8.08.2025)

[9] Регионы России. Социально-экономические показатели, 2024. Статистический сборник // Росстат [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/210/document/13204 (дата обращения 15.07.2025)

[10] В Туве в десятки раз выросли объемы строительства жилья по договорам долевого участия // Официальный портал Республики Тыва, 21 мая 2025г. [Электронный ресурс]. URL: https://rtyva.ru/press/news/4854/ (дата обращения 17.07.2025)

[11] Регионы России. Социально-экономические показатели, 2024. Статистический сборник // Росстат [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/210/document/13204 (дата обращения 15.07.2025)

[12] В России введут региональные ставки по семейной ипотеке: станет ли жилье доступнее // Финансовый маркетплейс Banki.ru, 15 августа 2025г. [Электронный ресурс]. URL: https://www.banki.ru/news/lenta/?id=11016772 (дата обращения 15.08.2025)

Источники:

2. Бердникова В.Н., Габриелян К.М. Жилищное ипотечное кредитование в России: накопленный опыт и современные вызовы // Beneficium. – 2022. – № 3(44). – c. 41-48. – doi: 10.34680/BENEFICIUM.2022.3(44).41-48.

3. Бондарь А.П., Шумеляк И.А. Состояние, проблемы и перспективы развития ипотечного кредитования в Российской Федерации // Научный вестник: финансы, банки, инвестиции. – 2024. – № 3. – c. 66-79. – doi: 10.29039/2312-5330-2024-3-66-79.

4. Бугаева Т.Н. Харитонова О.В. Региональные особенности и тенденции ипотечного кредитования // Научный вестник: финансы, банки, инвестиции. – 2021. – № 2. – c. 55-64.

5. Гафурова Г.Т., Рысаев Д.А., Шайхутдинов А.Р. Рынок недвижимости и ипотечного кредитования в России: факторы роста и ограничения // Вестник Алтайской академии экономики и права. – 2024. – № 4-3. – c. 361-367. – doi: 10.17513/vaael.3431.

6. Жирнов Г.А. Массовая льготная ипотека: продлевать нельзя завершать // Вопросы экономики. – 2025. – № 1. – c. 115-133. – doi: 10.32609/0042-8736-2025-1-115-133.

7. Зинич Л. В., Петров Е.С. Анализ состояния и тенденций рынка жилой недвижимости в России: вызовы и возможности // Жилищные стратегии. – 2025. – № 1. – c. 39-58. – doi: 10.18334/zhs.12.1.122629.

8. Коростелева Т.С. Новые подходы к исследованию регионального ипотечного неравенства на основе метода главных компонент // Жилищные стратегии. – 2020. – № 2. – c. 127-152. – doi: 10.18334/zhs.7.2.110447.

9. Коростелева Т.С., Целин В.Е. Региональные рынки жилья в Российской Федерации: вопросы моделирования рейтинговых оценок, прогноз, управление // Жилищные стратегии. – 2021. – № 3. – c. 257-282. – doi: 10.18334/zhs.8.3.113156.

10. Коростелева Т.С., Целин В.Е. Региональные системы ипотечного жилищного кредитования в Российской Федерации: оценка потенциала развития и механизмы господдержки. - М.: ООО Первое экономическое издательство, 2022. – 212 c.

11. Косарев В. Е., Долобанько В.В. Программы ипотечного кредитования с государственной поддержкой – «перезапуск» жилищного строительства? // Финансовые рынки и банки. – 2022. – № 4. – c. 13-17.

12. Романова А.В., Щукин С.Ю., Челокиди С.В., Спирина Н.Е., Хакимова Л.Р., Коптев Л.А. Льготная ипотека: дискриминация или дифференциация // Вестник университета. – 2023. – № 12. – c. 181-198. – doi: 10.26425/1816-4277-2023-12-181-198.

13. Савчина О. В., Закарян В. В. Развитие ипотечного жилищного кредитования в России в условиях глобальной дестабилизации // Вестник Московского городского педагогического университета. Серия «Экономика». – 2024. – № 3. – c. 37-54.

14. Сериков С.Г., Ганина Т.Н. Развитие российского Дальнего Востока и Арктики: демографический аспект // Вестник университета. – 2021. – № 4. – c. 79–86. – doi: 10.26425/1816-4277-2021-4-79-86.

15. Тихомирова Е.С. Вопросы оценки эффективности реализации действующих программ льготного ипотечного кредитования // Московский экономический журнал. – 2022. – № 2. – c. 442-467. – doi: 10.55186/2413046X_2022_7_2_77.

16. Травкина Е.В. Тенденции развития ипотечного жилищного кредитования в России // Теория и практика общественного развития. – 2022. – № 10. – c. 68–73. – doi: 10.24158/tipor.2022.10.9.

17. Янков К. В., Ноздрина Н. Н., Минченко М. М. Характеристика жилищной ситуации в регионах России // Научные труды: Институт народнохозяйственного прогнозирования РАН. – 2024. – № 1. – c. 116-152. – doi: 10.47711/2076-3182-2024-1-116-152.

18. Roshchina Ia., Ilyunkina N. Impact of government measures to support mortgage lending on housing affordability in Russia: regional evidence // Russian Journal of Money and Finance. – 2021. – № 4. – p. 98-123. – doi: 10.31477/rjmf.202104.98.

Страница обновлена: 27.06.2026 в 04:10:33

Download PDF | Downloads: 39

Differentiated forms of government support for mortgage credit amid economic destabilization

Korosteleva T.S.Journal paper

Russian Journal of Housing Research

Volume 12, Number 3 (July-september 2025)

Abstract:

The article examines the current state of the mortgage market in the Russian Federation and analyzes the factors destabilizing its development. Statistical data on the dynamics of mortgage credit over the past few years, as well as the share of government participation in the market, are presented. Based on statistical analysis, it is proved that the massive government support for mortgages has caused a number of contradictions and the distortion of the regional characteristics of local mortgage markets.

It is concluded that government support for mortgage credit in the Russian Federation needs a well-developed mechanism for its provision. This mechanism should be based on a scientifically based approach to classifying regional mortgage credit systems, taking into account their specifics based on a basic set of mortgage and housing indicators.

This may be the author's methodology for assessing the regions' mortgage potential based on a differential indicator of the level of development of the region's mortgage and housing complex, obtained using the principal component method. The article presents new results of the regions' systematic classification of, as well as the results of correlation and regression modeling of the differential indicator factors, necessary for their prognostic estimates.

The latter were obtained by statistical processing of data arrays for 2017-2021. It is proved that this technique can be the key to solving a wide range of problems in the field of state regulation of mortgage markets. As one of them, the problem of substantiating differentiated rates under the Family Mortgage program, which is currently being discussed at the Government level of the Russian Federation, is analyzed. The research is based on the methods of one-dimensional and multidimensional statistical analysis, as well as economic and mathematical modeling.

Keywords: mortgage housing credit, mortgage market, region, government support, differentiated form, system classification, statistical analysis, Family Mortgage program

JEL-classification: G21, G41, L74, R21, R31

References:

Baeva G.Kh. (2023). Study of the relationship between housing affordability and average per capita income of the population of the Kabardino-Balkar Republic on the basis of socio-economic differentiation in 2010-2022. Russian Journal of Housing Research. 10 (1). 97-116. doi: 10.18334/zhs.10.1.117443.

Berdnikova V.N., Gabrielyan K.M. (2022). Housing mortgage lending in russia: accumulated experience and modern challenges. Beneficium. (3(44)). 41-48. doi: 10.34680/BENEFICIUM.2022.3(44).41-48.

Bondar A.P., Shumelyak I.A. (2024). Status, problems and prospects for development of mortgage lending in the Russian Federation. Scientific Herald: finance, banks, investments. (3). 66-79. doi: 10.29039/2312-5330-2024-3-66-79.

Bugaeva T.N. Kharitonova O.V. (2021). Regional features and trends of mortgage lending. Scientific Herald: finance, banks, investments. (2). 55-64.

Gafurova G.T., Rysaev D.A., Shaykhutdinov A.R. (2024). Real estate and mortgage lending market in russia: growth factors and constraints. Vestnik Altayskoy akademii ekonomiki i prava. (4-3). 361-367. doi: 10.17513/vaael.3431.

Korosteleva T.S. (2020). New approaches to the study of regional mortgage inequality on the basis of the principal component analysis. Russian Journal of Housing Research. 7 (2). 127-152. doi: 10.18334/zhs.7.2.110447.

Korosteleva T.S., Tselin V.E. (2021). Regional housing markets in the Russian Federation: ranking assessment modeling, forecast, management. Russian Journal of Housing Research. 8 (3). 257-282. doi: 10.18334/zhs.8.3.113156.

Korosteleva T.S., Tselin V.E. (2022). Regional housing mortgage lending systems in the Russian Federation: assessment of development potential and state support mechanisms M.: OOO Pervoe ekonomicheskoe izdatelstvo.

Kosarev V. E., Dolobanko V.V. (2022). Are the mortgage lending programs with state support a restart of housing construction?. Finansovye rynki i banki. (4). 13-17.

Romanova A.V., Schukin S.Yu., Chelokidi S.V., Spirina N.E., Khakimova L.R., Koptev L.A. (2023). Preferential mortgage: discrimination or differentiation. Vestnik Universiteta. (12). 181-198. doi: 10.26425/1816-4277-2023-12-181-198.

Roshchina Ia., Ilyunkina N. (2021). Impact of government measures to support mortgage lending on housing affordability in Russia: regional evidence Russian Journal of Money and Finance. 80 (4). 98-123. doi: 10.31477/rjmf.202104.98.

Savchina O. V., Zakaryan V. V. (2024). The development of the mortgage housing lending in Russia in the context of the global destabilization. Vestnik Moskovskogo gorodskogo pedagogicheskogo universiteta. Seriya «Ekonomika». (3). 37-54.

Serikov S.G., Ganina T.N. (2021). Development of the Russian Far East and the arctic: demographic aspect. Vestnik Universiteta. (4). 79–86. doi: 10.26425/1816-4277-2021-4-79-86.

Tikhomirova E.S. (2022). Issues of evaluating the effectiveness of the implementation of existing programs of preferential mortgage lending. Moscow Economic Journal. (2). 442-467. doi: 10.55186/2413046X_2022_7_2_77.

Travkina E.V. (2022). Trends in the development of residential mortgage lending in Russia. Theory and practice of social development. (10). 68–73. doi: 10.24158/tipor.2022.10.9.

Yankov K. V., Nozdrina N. N., Minchenko M. M. (2024). Characteristics of the housing situation in the regions of Russia. Scientific works Institute for Economics and Forecasting RAS. 22 (1). 116-152. doi: 10.47711/2076-3182-2024-1-116-152.

Zhirnov G.A. (2025). Mass subsidized mortgage: no extension, no termination?. Voprosy Ekonomiki. (1). 115-133. doi: 10.32609/0042-8736-2025-1-115-133.

Zinich L. V., Petrov E.S. (2025). State and trends of the Russian residential real estate market: challenges and opportunities. Russian Journal of Housing Research. 12 (1). 39-58. doi: 10.18334/zhs.12.1.122629.