Интеграция корпоративной социальной ответственности в оценку справедливой стоимости компании: апробация на примере российских металлургических предприятий

Кельчевская Н. Р.1![]() , Булатова Е.П.1

, Булатова Е.П.1![]() , Пелымская И.С.2

, Пелымская И.С.2![]() , Емельянов А. А.3

, Емельянов А. А.3![]()

1 Федеральное государственное автономное образовательное учреждение высшего образования «Уральский федеральный университет имени первого Президента России Б.Н. Ельцина», ,

2 Уральский федеральный университет имени первого Президента России Б.Н. Ельцина, ,

3 Технический университет УГМК, ,

Скачать PDF | Загрузок: 30

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83140575

Аннотация:

в условиях текущих вызовов корпоративная социальная ответственность становится важным аспектом в оценке бизнеса. Данная статья посвящена разработке и внедрению методического подхода для оценки справедливой стоимости металлургических компаний с учетом влияния факторов корпоративной социальной ответственности. Предложенный авторский метод включает расчет интегрального показателя, состоящего из пяти ключевых индикаторов корпоративной социальной ответственности. Для проверки влияния показателей корпоративной социальной ответственности на справедливую стоимость компании был применён регрессионный анализ. Также в процессе исследования авторами были разработаны индикаторы корпоративной социальной ответственности, такие как индексы безопасности персонала, социального вклада в сотрудников и в общество, экологических инициатив, а также периода раскрытия нефинансовой отчетности, которые используются для расчета интегрального показателя с целью дальнейшего применения в оценке справедливой стоимости. Предложенный методический подход был апробирован на данных двух российских компаний горно-металлургической отрасли за период 2019-2023 гг. Результаты исследования подчеркивают значимость учета корпоративной социальной ответственности в оценке справедливой стоимости, способствуя повышению точности и обоснованности оценочных значений, предоставляя руководителям компаний, частным инвесторам, а также аналитикам информацию об инвестиционной привлекательности компаний.

Ключевые слова: справедливая стоимость, методический подход, корпоративная социальная ответственность, металлургия

JEL-классификация: L26, M11, M14, M21

Введение

Металлургическая отрасль занимает центральное место в экономике страны, оказывая значительное влияние на развитие других секторов и способствуя формированию общего уровня благосостояния общества. В современных условиях, таких как необходимость достижения устойчивого развития и повышения внимания общественности к вопросам экологии, корпоративная социальная ответственность (далее – КСО) становится важным критерием в оценке бизнеса. Сегодня всё больше инвесторов и потребителей принимают решения, опираясь на принципы устойчивости и социального влияния компаний, что приводит к необходимости создания новых подходов к оценке справедливой стоимости компаний, существенно отличающихся от традиционных. Таким образом, создание и внедрение методического подхода к оценке справедливой стоимости металлургических компаний с учетом влияния факторов корпоративной социальной ответственности представляет собой не просто актуальную задачу, но и шаг к высокому уровню качества и ответственности в бизнесе, что в современных рыночных условиях становится ключевым фактором успеха.

В данной статье авторами предложены решения, позволяющие получить более актуальные и полные результаты оценки стоимости, которые, в свою очередь, повышают конкурентоспособность компании и снижают инвестиционные риски. В результате чего, предложенный методический подход может служить основой для создания устойчивого конкурентного преимущества металлургических предприятий как на внутреннем, так и на международном рынках.

Обзор литературы

В настоящее время в научной литературе уже сложился определенный свод знаний о корпоративной социальной ответственности. В частности, процесс формирования и развития концепции корпоративной социальной ответственности изучен такими исследователями, как Д. Виндзор, П. Друкер, Г. Л. Тульчинский, С. Ф. Гончаров, Э. М. Коротков и другими [7, 17, 33]. В их научных трудах содержится эволюция корпоративной социальной ответственности и ее вклад в устойчивое развитие как компаний, так и общества в целом. Анализу сущности и ключевых принципов данного понятия посвящены исследования таких авторов, как Г. Боуэн, В. С. Карагод, А. Кэролл, С. А. Тимофеева, М. Фридман и Ф. Хайек, а также многих других [9, 16, 25, 26, 29]. Ими было обращено внимание на значимость социальных и экологических аспектов в деятельности компаний, а также определены принципы корпоративной социальной ответственности.

Также, существует значительное количество научных исследований, которые сосредоточены на изучении взаимосвязи между корпоративной социальной ответственностью, стоимостью компаний и их финансовыми показателями в целом. Эта тема стала предметом анализа таких ученых, как В. В. Макаров, Т. Н. Старкова, Д. О. Стародубов, Н. А. Позднякова, Д. Ю. Захматов, Р. Морони, Ю.Т. Оу и многих других [8, 10, 12, 15, 31]. Тем не менее, вопрос влияния корпоративной социальной ответственности на стоимость компании остается еще недостаточно исследованным.

К примеру, согласно данным западных аналитиков и проведенным исследованиям, хорошо продуманная социальная политика, а также прозрачность в вопросах экологии и отношений с работниками могут оказывать положительное влияние на финансовые результаты компаний [32]. Исследования из России также подтверждают наличие положительной корреляции между финансовыми показателями и раскрытием информации о корпоративной социальной ответственности в отчетах [2].

Также, работы зарубежных ученых показывают, что доступность информации о корпоративной социальной ответственности для внешних заинтересованных сторон положительно коррелирует со стоимостью акций компаний [28, 30]. И в соответствии с этим, заинтересованные стороны предпочитают выбирать компании, которые публикуют отчеты о своей практике в рамках корпоративной социальной ответственности, поскольку это способствует снижению нефинансовых рисков.

Однако имеются и другие исследования, которые предоставляют противоречивые результаты относительно связи между КСО и стоимостью компании.

Были изучены данные, свидетельствующие о том, что компании с более высоким рейтингом в области КСО превосходят своих конкурентов по операционным показателям. Тем не менее, при анализе на наличие эндогенности не была обнаружена сильная связь между финансовыми показателями, включая стоимость компании, и уровнем раскрытия информации о корпоративной социальной ответственности [31]. В связи с этим авторы исследования выражают сомнение в причинно-следственном характере этой связи.

Некоторые исследования также выявили, что в таких странах, как Китай и Австралия, отсутствует связь между раскрытием экологической и социальной информацией и стоимостью компаний [27, 34]. Одним из возможных объяснений этого негативного результата является то, что инвесторы могут воспринимать компании, которые инвестируют дополнительные ресурсы в социально ответственные инициативы, как несущие дополнительные затраты, что, в свою очередь, может отвлекать их от стратегий, ориентированных на максимизацию прибыли. В результате это может привести к снижению ожидаемой прибыли и, как следствие, к уменьшению стоимости компании.

Учитывая всё вышесказанное, можно заключить, что в научной литературе представлено множество различных взглядов относительно влияния КСО на финансовые показатели, включая стоимость компаний.

Между тем, существует несколько потенциальных объяснений противоречивых выводов, касающихся данной взаимосвязи. Одним из таких объяснений, с которым мы согласны, является сложность для ученых в точном измерении уровня раскрытия КСО и проведении необходимых исследований [19]. Часто бывает трудно найти релевантные данные о результатах КСО на уровне предприятий, так как не все компании предоставляют полную информацию о своих действиях. Рейтинги, представляемые различными агентствами, также нередко отличаются друг от друга из-за сложности оценок.

Важно учитывать и момент, что связь между КСО и стоимостью компаний может зависеть от множества переменных. Например, принадлежность к определенному сектору и особенности регионов присутствия компании способны оказывать влияние на данную взаимосвязь. Следует принимать во внимание различия в нормах и стандартах КСО, а также ожидания инвесторов и потребителей в различных странах и регионах.

В рамках нашего исследования будут представлены результаты проведенного авторского анализа влияния показателей корпоративной социальной ответственности на справедливую стоимость металлургических компаний. На основе полученных данных будет предложен и апробирован методический подход к оценке справедливой стоимости компаний в контексте корпоративной социальной ответственности на примере российских металлургических предприятий России.

Материалы и методы

Нами была сформирована выборка из пяти компаний, а именно: ПАО «ГМК «Норильский никель», ПАО «Северсталь», АК «АЛРОСА», ПАО «НЛМК» и ПАО «ММК». При отборе организаций были учтены следующие критерии:

- отраслевая принадлежность;

- регистрация на Московской бирже не позднее 2019 года;

- наличие чистой прибыли за анализируемый период;

- наличие публичных нефинансовых отчетов за временной интервал 2016-2023 гг.

Период исследования охватывает пять лет: 2019-2023 гг.

Материалами для проведения расчетов будут служить: бухгалтерская финансовая отчетность российских металлургических компаний, которая включает в себя бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, а также пояснения к бухгалтерскому балансу; публичные нефинансовые отчеты; данные с сайта Московской биржи [3, 4, 5, 6, 11, 18, 20, 21, 22, 23, 24].

Для оценки влияния показателей КСО на справедливую стоимость металлургических компаний был использован регрессионный анализ. В качестве зависимой переменной выступала справедливая стоимость компании, тогда как в качестве независимых переменных использовались объем затрат на КСО и период раскрытия нефинансовой отчетности.

Особое внимание необходимо уделить тому, что затраты на КСО были учтены с лагом в три года (то есть взяты данные за 2016-2020 гг.), поскольку инвестиции в КСО часто начинают проявлять своё влияние на стоимость компании не сразу, а через определенное время.

Значение справедливой стоимости было определено в рамках традиционных подходов с использованием совокупности таких методов, как метод чистых активов, метод дисконтированных денежных потоков, а также метод мультипликаторов, весовые коэффициенты для которых распределены следующим образом: 0,07; 0,53; 0,40 соответственно.

Регрессионное уравнение построено с учетом прологарифмированных значений справедливых стоимостей компаний и объема затрат на КСО.

Таким образом, оценка параметров уравнения на основе метода наименьших квадратов показала, что исходные данные могут быть аппроксимированы уравнением вида (формула 1):

![]() , (1)

, (1)

где y – справедливая стоимость, млрд. руб.;

х1 – объем затрат на корпоративную социальную ответственность (независимая переменная), млрд. руб.;

х2 – период раскрытия нефинансовой отчетности (независимая переменная), годы.

В ходе проведения оценки качества полученного регрессионного уравнения и его пригодности для дальнейшего моделирования и прогнозирования можно сделать вывод об адекватности полученной регрессионной модели, так как она удовлетворяет всем необходимым условиям (таблица 1).

Таблица 1 – Статистика регрессионного анализа

|

Регрессионная статистика

| ||||||

|

Множественный R

|

0,76

| |||||

|

R-квадрат

|

0,58

| |||||

|

Нормированный R-квадрат

|

0,54

| |||||

|

Стандартная ошибка

|

0,43

| |||||

|

Наблюдения

|

25

| |||||

|

Дисперсионный анализ

| ||||||

|

|

df

|

SS

|

MS

|

F

|

Значимость F

| |

|

Регрессия

|

2

|

5,51

|

2,76

|

15,22

|

0,00007

| |

|

Остаток

|

22

|

3,98

|

0,18

| |||

|

Итого

|

24

|

9,50

| ||||

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

| ||

|

Y-пересечение

|

4,34

|

0,49

|

8,93

|

0,0000

| ||

|

Х1

|

0,41

|

0,13

|

3,18

|

0,0043

| ||

|

Х2

|

0,09

|

0,03

|

3,41

|

0,0025

| ||

Таким образом, гипотеза Н1 была подтверждена, которая предполагала положительное воздействие объема затрат на КСО на рост справедливой стоимости российских металлургических компаний. Кроме того, гипотеза Н2, утверждающая, что с увеличением периода публикации нефинансовой отчетности наблюдается рост справедливой стоимости компании, также нашла свое подтверждение. С учетом вышеизложенного, в рамках данной работы будет разработана обоснованная методика оценки справедливой стоимости компаний, которая учитывает влияние КСО. Авторский методический подход представляет собой взаимосвязанные аналитические и практические этапы, направленные на определение справедливой стоимости компании с учетом нефинансовых показателей, связанных с КСО.

Описание методического подхода

Основываясь на полученных научно-исследовательских данных, анализе действующих методов оценки справедливой стоимости компаний, а также проверке гипотез о влиянии корпоративной социальной ответственности на стоимость компании с помощью построения и анализа регрессионного уравнения, был сформирован методический подход к оценке справедливой стоимости с учетом КСО (рисунок 1).

Рисунок 1 – Методический подход к оценке справедливой стоимости компании с учетом корпоративной социальной ответственности

Источник: составлено авторами по данным: [13].

Так, в рамках статьи основное внимание уделяется модели, которая позволяет интегрировать результаты оценки КСО в традиционные методы стоимостного анализа, именно поэтому, не вдаваясь в особенности проведения каждого из вышеприведенных этапов, более подробно остановимся на этапе интеграции КСО в процесс оценки справедливой стоимости, который является основой настоящего методического подхода.

На первом шаге четвертого этапа осуществляется расчет интегрального показателя корпоративной социальной ответственности компании, который основывается на анализе множества факторов, отражающих взаимодействие бизнеса с обществом, окружающей средой и заинтересованными сторонами. Ключевые элементы интегрального показателя КСО и методика его расчета будут освещены более подробно далее.

На втором шаге того же этапа полученное значение интегрального показателя КСО используется для корректировки справедливой стоимости компании, предварительно рассчитанной стандартными методами оценки (формула 2):

![]() ,

(2)

,

(2)

где ССскор. – справедливая стоимость компании, скорректированная с учетом интегрального показателя КСО, млрд. руб.;

ССрасч. – справедливая стоимость компании, рассчитанная на основе трех подходов, млрд. руб.;

Iксо – интегральный показатель корпоративной социальной ответственности.

Авторами была разработана методика расчета интегрального показателя КСО, этапы которой представлены на рисунке 2 и будут подробно описаны ниже.

Рисунок 2 – Методика расчета интегрального показателя корпоративной социальной ответственности

Источник: составлено авторами по данным: [1, 14].

Подготовительный этап включает в себя анализ и выбор показателей для создания интегрального показателя корпоративной социальной ответственности. Разработанный набор учитывает полное покрытие затрат, возможность расчетов на основе открытых данных, а также наличие положительной зависимости (чем выше значение показателя, тем более активной считается деятельность компании в области КСО). В него входят индексные показатели, характеризующие затраты на КСО, а также элементы, отражающие другие аспекты социальной ответственности компании. Важно также определить объект исследования и период анализа. Сбор данных осуществляется из публичной финансовой отчетности, нефинансовых и экологических отчетов и других официальных источников.

Второй этап включает расчет ключевых индикаторов, отражающих разные аспекты корпоративной социальной ответственности.

Индикатор безопасности персонала (Iбп) является важным элементом, так как показывает, как компания обеспечивает безопасные условия труда для своих сотрудников (формула 3):

![]() ,

(3)

,

(3)

где Iбп – индикатор безопасности персонала, млрд. руб/чел.;

ЗОТиПБ – затраты на охрану труда и промышленной безопасности, млрд. руб.;

ССЧ – среднесписочная численность работников, чел.

Его выбор обусловлен простотой измерения и понятностью интерпретации, что позволяет сравнивать компании и отрасли. Он также универсален и подходит для разных секторов экономики, поскольку инвестиции в охрану труда рассматриваются как долгосрочные вложения в стабильность бизнеса.

Индикатор социального вклада в сотрудников (Iсвс) демонстрирует долю прибыли, направленную на социальные программы, такие как обучение, профессиональное развитие, программы здоровья и повышения качества жизни сотрудников, указывая на активную социальную политику компании (формула 4):

![]() ,

(4)

,

(4)

где Iсвс – индикатор социального вклада в сотрудников;

Звнутр.сп – затраты на внутренние социальные программы, млрд. руб.;

П – прибыль до налогообложения, млрд. руб.

Соотношение затрат на социальные программы к прибыли до налогообложения позволяет оценить влияние этих инвестиций на финансовые результаты. Это показывает, что социальные расходы могут быть стратегической инвестицией, приносящей долгосрочную отдачу.

Аналогично и индикатор социального вклада в общество служит важной метрикой для оценки корпоративной социальной ответственности, демонстрируя активность компании в социальных инициативах, таких как благотворительность и поддержка местных сообществ (формула 5):

![]() ,

(5)

,

(5)

где Iсвс – индикатор социального вклада в общество;

Звнеш.сп – затраты на внешние социальные программы, млрд. руб.;

П – прибыль до налогообложения, млрд. руб.

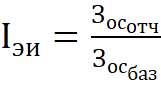

Индикатор экологических инициатив отражает отношение компании к экологии и устойчивому развитию (формула 6):

,

(6)

,

(6)

где Iэи – индикатор экологических инициатив;

Зос отч. – затраты на охрану окружающей среды в отчетном периоде, млрд. руб.;

Зос баз. – затраты на охрану окружающей среды в базисном периоде, млрд. руб.

Увеличение затрат на охрану окружающей среды свидетельствует о стремлении минимизировать негативное воздействие на природу.

Период раскрытия нефинансовой отчетности (Iпр) также важен для оценки КСО, поскольку его длительность показывает готовность компании к открытости и прозрачности (формула 7):

![]() ,

(7)

,

(7)

где Iпр – индикатор периода раскрытия нефинансовой отчетности;

Nрс – период раскрытия нефинансовой отчетности, годы;

Nд. – период деятельности компании на рынке, годы.

С увеличением количества лет, в течении которого компании занимаются раскрытием деятельности в области КСО, уровень раскрытия отчетности возрастает.

На третьем этапе осуществляется нормализация расчетных данных, в ходе которой все индексы приводятся к единой шкале от 1 до 1,5. Эта процедура обеспечивает сопоставимость показателей для их дальнейшего анализа и усиливает различия между компаниями в отношении корпоративной социальной ответственности.

Нормализация значений в заданном диапазоне производится методом минимум-максимум (формула 8) [34]:

![]() ,

(8)

,

(8)

где X' – нормализованное значение в диапазоне [a;b];

Х – исходное значение;

Хmin – минимальное значение в наборе данных;

Хmax – максимальное значение в наборе данных;

a – нижний предел задаваемого диапазона;

b – верхний предел задаваемого диапазона.

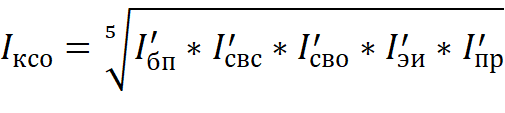

На четвертом этапе рассчитывается интегральный показатель корпоративной социальной ответственности с использованием метода средней геометрической, что позволяет учесть влияние каждого показателя и уменьшить воздействие выбросов.

Формула 9 включает нормализованные индексы, обеспечивая сбалансированный результат:

,

(9)

,

(9)

где Iксо – индекс корпоративной социальной ответственности;

I'бп – нормализованное значение индикатора безопасности персонала;

I'свс – нормализованное значение индикатора социального вклада в сотрудников;

I'сво – нормализованное значение индикатора социального вклада в общество;

I'эи – нормализованное значение индикатора экологических инициатив;

I'пр – нормализованное значение индикатора периода раскрытия нефинансовой отчетности.

Важно, что с учетом временного лага в 3 года значение таких индикаторов, как Iбп, Iсвс, Iсво, Iэи, берется за период (n-3), где n – отчетный период, а для индикатора раскрытия нефинансовой отчетности – за отчетный год.

На последнем, пятом этапе, проводится анализ результатов и сравнение компаний по их уровню ответственности. Интегральный показатель КСО служит важным инструментом для комплексной оценки справедливой стоимости компании с учетом социальных и экологических факторов.

Апробация методического подхода

Апробацию разработанной методики проведен на следующих российских металлургических компаниях: ПАО «ГМК «Норильский никель» и ПАО «Северсталь» [3, 4, 20, 21].

Период исследования составил 5 лет – 2019-2023 гг.

В ходе реализации первых трех этапов методического подхода была проведена оценка справедливой стоимости компаний в рамках традиционных подходов, полученные значения содержатся в таблице 2.

Таблица 2 – Оценка справедливой стоимости компаний традиционными методами

|

Годы

|

Справедливая стоимость

|

Итоговая справедливая стоимость

| ||

|

Подход

| ||||

|

Затратный (d=0,07)

|

Доходный (d=0,53)

|

Сравнительный (d=0,40)

| ||

|

ПАО «ГМК «Норильский никель»

| ||||

|

2019 г.

|

348,72

|

3 261,43

|

3 159,98

|

3 016,96

|

|

2020 г.

|

462,01

|

3 675,94

|

3 916,67

|

3 547,26

|

|

2021 г.

|

230,35

|

3 195,29

|

2 663,36

|

2 774,97

|

|

2022 г.

|

229,94

|

2 504,10

|

1 406,85

|

1 906,01

|

|

2023 г.

|

372,98

|

2 381,67

|

1 545,04

|

1 906,41

|

|

ПАО «Северсталь»

| ||||

|

2019 г.

|

180,63

|

613,68

|

1 145,01

|

795,90

|

|

2020 г.

|

206,37

|

419,47

|

1 710,99

|

921,16

|

|

2021 г.

|

269,00

|

916,74

|

2 316,28

|

1 431,21

|

|

2022 г.

|

421,92

|

469,29

|

1 057,98

|

701,45

|

|

2023 г.

|

581,62

|

1 464,51

|

1 099,17

|

1 256,57

|

Следующим шагом является вычисление интегрального показателя корпоративной социальной ответственности для компаний. Поскольку затраты на КСО оказывают влияние на стоимость компании с определенным временным лагом, показатели, касающиеся безопасности персонала, социального вклада в сотрудников и общество, а также экологических инициатив, будут рассчитываться за период, который начинается за три года до исследуемого, – 2016-2020 гг. В то же время индикатор периода раскрытия информации будет анализироваться за исследуемые годы – 2019-2023 гг. В таблице 3 содержатся значения необходимых данных для дальнейших расчетов.

Таблица 3 – Исходные данные для расчета индикаторов КСО

|

Наименование компании

|

2015г.

|

2016г.

|

2017г.

|

2018г.

|

2019г.

|

2020г.

|

2021г.

|

2022г.

|

2023г.

|

|

Объем затрат на ОТиПБ, млрд. руб.

| |||||||||

|

ПАО «ГМК «Норильский никель»

|

10,8

|

8,5

|

8,7

|

10,6

|

10,3

|

9,7

|

12,7

|

21,6

|

17,5

|

|

ПАО «Северсталь»

|

3,4

|

6,9

|

6,1

|

5,8

|

5,4

|

5,5

|

6,2

|

3,8

|

4,1

|

|

Среднесписочная численность персонала,

тыс. чел.

| |||||||||

|

ПАО «ГМК «Норильский никель»

|

26,4

|

26,5

|

26,4

|

22,6

|

21,0

|

20,0

|

22,0

|

26,3

|

27,7

|

|

ПАО «Северсталь»

|

24,1

|

23,6

|

23,6

|

22,9

|

22,8

|

23,8

|

24,1

|

22,9

|

23,8

|

|

Объем затрат на охрану окружающей

среды, млрд. руб.

| |||||||||

|

ПАО «ГМК «Норильский никель»

|

23,6

|

25,7

|

26,8

|

32,5

|

39,5

|

34,6

|

198,8

|

84,0

|

101,0

|

|

ПАО «Северсталь»

|

3,4

|

3,1

|

5,5

|

3,4

|

3,8

|

5,6

|

5,6

|

6,0

|

6,1

|

|

Объем затрат на внешние социальные

программы, млрд. руб.

| |||||||||

|

ПАО «ГМК «Норильский никель»

|

7,0

|

7,4

|

11,6

|

15,2

|

18,0

|

37,5

|

40,5

|

34,3

|

27,3

|

|

ПАО «Северсталь»

|

2,3

|

2,6

|

2,4

|

2,8

|

2,9

|

2,3

|

3,3

|

3,0

|

3,9

|

|

Прибыль до налогообложения, млрд. руб.

| |||||||||

|

ПАО «ГМК «Норильский никель»

|

171,6

|

166,7

|

173,0

|

211,9

|

625,4

|

382,9

|

386,0

|

232,0

|

271,6

|

|

ПАО «Северсталь»

|

44,3

|

106,5

|

146,0

|

138,4

|

119,7

|

122,4

|

310,8

|

268,9

|

199,2

|

|

Объем затрат на внутренние социальные

программы, млрд. руб.

| |||||||||

|

ПАО «ГМК «Норильский никель»

|

8,6

|

10,8

|

14,4

|

15,7

|

9,6

|

9,3

|

13,2

|

15,3

|

16,4

|

|

ПАО «Северсталь»

|

0,3

|

0,2

|

1,5

|

1,5

|

1,5

|

1,3

|

1,5

|

1,9

|

1,3

|

|

Период раскрытия нефинансовой

отчетности, годы

| |||||||||

|

ПАО «ГМК «Норильский никель»

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

21

|

|

ПАО «Северсталь»

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

|

Период деятельности компании на рынке,

годы

| |||||||||

|

ПАО «ГМК «Норильский никель»

|

22

|

23

|

24

|

25

|

26

|

27

|

28

|

29

|

30

|

|

ПАО «Северсталь»

|

22

|

23

|

24

|

25

|

26

|

27

|

28

|

29

|

30

|

Данная таблица иллюстрирует изменения ключевых показателей, которые будут применимы в дальнейшем анализе для вычисления интегрального показателя КСО. Так, ПАО «ГМК «Норильский никель» и ПАО «Северсталь» ведут активную деятельность на металлургическом рынке на протяжении 30 лет, и их среднесписочная численность сотрудников приблизительно равна. Однако в области прибыли до налогообложения за исследуемый период ПАО «ГМК «Норильский никель» занимает лидирующие позиции. Также стоит отметить, что затраты на корпоративную социальную ответственность у ПАО «ГМК «Норильский Никель» превышают затраты на КСО у ПАО «Северсталь» в 4-7 раз, а в некоторых случаях и в 16 раз.

Далее, с использованием данных из таблицы 3 рассчитаем промежуточные значения индикаторов КСО по формулам 3-7 и занесем в таблицу 4.

Таблица 4 – Расчет индикаторов корпоративной социальной ответственности

|

Наименование компании

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

|

Индикатор безопасности персонала

| ||||||||

|

ПАО «ГМК «Норильский никель»

|

321,43

|

330,2

|

468,2

|

490,2

|

484,9

|

576,9

|

819,9

|

631,4

|

|

ПАО «Северсталь»

|

292,1

|

258,5

|

253,4

|

236,5

|

231,4

|

257,6

|

166,1

|

172,4

|

|

Индикатор социального вклада в

сотрудников

| ||||||||

|

ПАО «ГМК «Норильский никель»

|

64,6

|

83,3

|

74,1

|

15,6

|

24,30

|

34,1

|

65,8

|

60,6

|

|

ПАО «Северсталь»

|

9,6

|

10,5

|

10,9

|

12,6

|

10,2

|

5,0

|

6,89

|

6,5

|

|

Индикатор социального вклада в

общество

| ||||||||

|

ПАО «ГМК «Норильский никель»

|

44,4

|

66,9

|

71,8

|

28,8

|

97,9

|

105,0

|

148,0

|

100,4

|

|

ПАО «Северсталь»

|

24,1

|

16,6

|

20,0

|

24,2

|

18,8

|

10,6

|

11,2

|

19,6

|

|

Индикатор экологических инициатив

| ||||||||

|

ПАО «ГМК «Норильский никель»

|

1,1

|

1,0

|

1,2

|

1,2

|

0,9

|

5,7

|

0,4

|

1,2

|

|

ПАО «Северсталь»

|

0,9

|

1,7

|

0,6

|

1,1

|

1,5

|

1,0

|

1,1

|

1,0

|

|

Индикатор периода раскрытия

корпоративной социальной ответственности

| ||||||||

|

ПАО «ГМК «Норильский никель»

|

0,6

|

0,6

|

0,6

|

0,7

|

0,7

|

0,7

|

0,7

|

0,7

|

|

ПАО «Северсталь»

|

0,4

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,6

|

0,6

|

Для нормализации данных из таблицы 4 воспользуемся формулой 8 и приведем значения индикаторов в диапазон от 1 до 1,5. Полученные данные занесем таблицу 5.

Таблица 5 – Нормализованные значения индикаторов корпоративной социальной ответственности

|

Наименование компании

|

2016г.

|

2017г.

|

2018г.

|

2019г.

|

2020г.

|

2021г.

|

2022г.

|

2023г.

|

|

Индикатор безопасности персонала

| ||||||||

|

ПАО «ГМК «Норильский никель»

|

1,12

|

1,13

|

1,23

|

1,25

|

1,24

|

1,31

|

1,50

|

1,36

|

|

ПАО «Северсталь»

|

1,10

|

1,07

|

1,07

|

1,05

|

1,05

|

1,07

|

1,00

|

1,00

|

|

Индекс социального вклада в

сотрудников

| ||||||||

|

ПАО «ГМК «Норильский никель»

|

1,38

|

1,50

|

1,44

|

1,07

|

1,12

|

1,19

|

1,39

|

1,36

|

|

ПАО «Северсталь»

|

1,03

|

1,04

|

1,04

|

1,05

|

1,03

|

1,00

|

1,01

|

1,01

|

|

Индекс социального вклада в общество

| ||||||||

|

ПАО «ГМК «Норильский никель»

|

1,12

|

1,20

|

1,22

|

1,07

|

1,32

|

1,34

|

1,50

|

1,33

|

|

ПАО «Северсталь»

|

1,05

|

1,02

|

1,03

|

1,05

|

1,03

|

1,00

|

1,00

|

1,03

|

|

Индекс экологических инициатив

| ||||||||

|

ПАО «ГМК «Норильский никель»

|

1,07

|

1,06

|

1,08

|

1,08

|

1,05

|

1,50

|

1,00

|

1,08

|

|

ПАО «Северсталь»

|

1,05

|

1,12

|

1,02

|

1,07

|

1,10

|

1,06

|

1,07

|

1,06

|

|

Индекс периода раскрытия корпоративной

социальной ответственности

| ||||||||

|

ПАО «ГМК «Норильский никель»

|

1,33

|

1,33

|

1,33

|

1,50

|

1,50

|

1,50

|

1,50

|

1,50

|

|

ПАО «Северсталь»

|

1,00

|

1,17

|

1,17

|

1,17

|

1,17

|

1,17

|

1,33

|

1,33

|

Таким образом, в ходе применения формулы 9 определим интегральный показатель КСО для периода 2016-2020 гг., необходимый для корректировки значений справедливых стоимостей российских металлургических компаний, содержащихся в таблице 2 (таблица 6).

Таблица 6 – Расчет интегрального показателя КСО российских металлургических компаний за период 2019-2023 гг.

|

Наименование компании

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

|

ПАО «ГМК «Норильский никель»

|

1,18

|

1,24

|

1,36

|

1,36

|

1,32

|

|

ПАО «Северсталь»

|

1,08

|

1,08

|

1,06

|

1,08

|

1,08

|

ПАО «ГМК «Норильский никель» выделяется средним уровнем интегрального показателя КСО, что свидетельствует о значительной вовлеченности в устойчивое развитие и позитивно скажется на ее справедливой стоимости. В противоположность этому, ПАО «Северсталь» демонстрирует низкий уровень этого показателя, что указывает на недостаточную вовлеченность в корпоративную социальную ответственность.

Следующим шагом в рамках предложенного методического подхода нужно скорректировать расчетные значения справедливых стоимостей компаний, умножив их на соответствующие значения интегрального показателя КСО (таблица 7).

Таблица 7 – Расчет справедливой стоимости российских металлургических компаний с учетом влияния КСО за период 2019-2023 гг.

В миллиардах рублей

|

Наименование

компании

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

|

ПАО «ГМК «Норильский никель»

|

3 561,2

|

4 386,5

|

3 783,4

|

2 595,8

|

2 507,0

|

|

ПАО «Северсталь»

|

856,4

|

990,7

|

1 512,7

|

754,7

|

1 358,3

|

Обсуждение полученных результатов

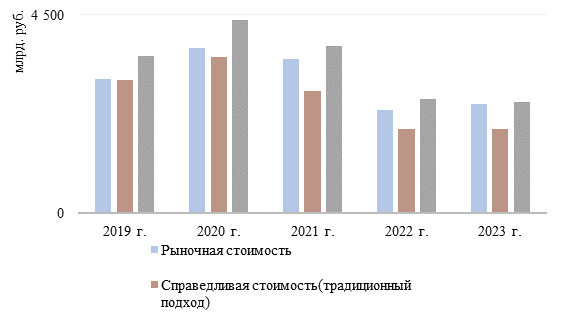

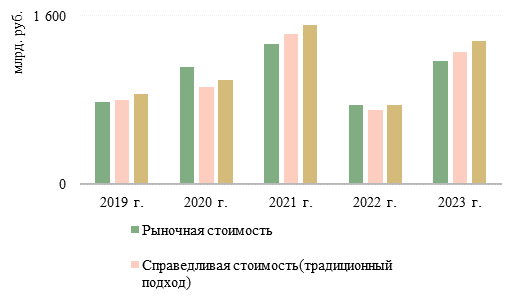

Для более наглядного отображения полученных результатов мы представим значения справедливых стоимостей компаний, рассчитанные с использованием классических методов, и значения, полученные с применением авторского методического подхода. Чтобы создать более полное представление, мы также добавим значения рыночных стоимостей компаний, извлеченных с сайта Московской биржи. На рисунках 3 и 4 будут показаны графики стоимостей за период 2019-2023 гг. для таких компаний, как ПАО «ГМК «Норильский никель» и ПАО «Северсталь.

Рисунок 3 – Стоимость ПАО «ГМК «Норильский никель» в 2019-2023 гг.

Источник: составлено авторами по данным: [3, 11, 20].

На основании данных, представленных на рисунке 3, можно отметить, что с использованием традиционных методов справедливая стоимость ПАО «ГМК «Норильский никель» была ниже рыночной, что свидетельствовало о переоцененности компании на рынке. Однако при использовании авторского методического подхода справедливая стоимость оказалась выше, что, наоборот, указывает на недооцененность компании и её перспективы для акционеров.

Рисунок 4 – Стоимость ПАО «Северсталь» в 2019-2023 гг.

Источник: составлено авторами по данным: [4, 11, 21].

В то же время, как демонстрирует рисунок 4, ПАО «Северсталь» в рассматриваемый период имела более низкую рыночную стоимость по сравнению с расчетной справедливой, что также говорит о её недооцененности, за исключением 2020 и 2022 годов. Применение авторского подхода направлено на увеличение точности расчетов справедливой стоимости, что в 2022 году позволяет приблизить её к рыночной стоимости.

Таким образом, результаты исследования показывают, что интеграция индикаторов корпоративной социальной ответственности значительно повышает справедливую стоимость компании, зачастую приближая её к рыночной или даже превышая её. Это подчеркивает необходимость учитывать показатели КСО при оценке справедливой стоимости, а также важность социально ответственного управления и инвестиционной привлекательности компании. Такой подход позволяет улучшить как точность, так и обоснованность оценочных результатов, предоставляя более полное понимание справедливой стоимости в сфере металлургии.

Также важно отметить, что разработанный методический подход к оценке справедливой стоимости, в основе которого заложен расчет интегрального показателя, включающего в себя 5 индикаторов корпоративной социально ответственности, таких как индексы безопасности персонала, социального вклада в сотрудников и в общество, экологических инициатив, а также периода раскрытия нефинансовой отчетности, представляет собой значительный вклад как для научного сообщества, так и для практиков в области стоимостной оценки компаний.

Практическая значимость нашего исследования заключается в его применимости как для частных инвесторов и аналитиков, стремящихся принимать более обоснованные решения, так и для государственных регуляторов, которым необходимо понимание устойчивости и социальной ответственности компаний для достижения более сбалансированного регулирования.

Так, результаты нашего исследования открывают новые горизонты для изучения оценок стоимости компаний в контексте корпоративной социальной ответственности. Внедрение новых методов оценки играет ключевую роль не только для металлургической отрасли, но и для экономики в целом в долгосрочной перспективе, что подчеркивает актуальность и значимость проведённой работы.

Источники:

2. Батаева Б. С., Кокурина А. Д., Карпов Н. А. Влияние раскрытия ESG показателей на финансовые результаты российских публичных компаний // Управленец. – 2021. – № 6. – c. 20-32. – doi: 10.29141/2218-5003-2021-12-6-2.

3. Годовые отчеты. Официальный сайт ПАО «ГМК «Норильский никель». [Электронный ресурс]. URL: https://nornickel.ru/investors/reports-and-results/annual-reports/ (дата обращения: 27.06.2025).

4. Годовые отчеты. Официальный сайт ПАО «Северсталь». [Электронный ресурс]. URL: https://severstal.com/rus/ir/indicators-reporting/annual-reports/ (дата обращения: 27.06.2025).

5. Годовые отчеты. Официальный сайт АК «АЛРОСА». [Электронный ресурс]. URL: https://www.alrosa.ru/investors/results-reports/reports/2023/ (дата обращения: 27.06.2025).

6. Годовые отчеты. Официальный сайт ПАО «НЛМК». [Электронный ресурс]. URL: https://nlmk.com/ru/ir/results/annual-reports/ (дата обращения: 27.06.2025).

7. Друкер П.Ф., Макьярелло Д.А. Менеджмент. / пер. с англ. - М.: И.Д. Вильямс, 2010. – 704 c.

8. Захматов Д. Ю., Валитов Г. Ш. Влияние ESG-факторов на рыночную капитализацию российских компаний // Сибирская финансовая школа. – 2022. – № 3. – c. 183-192. – doi: 10.34020/1993-4386-2022-3-183-192.

9. Карагод В. С. Принципы и стандарты корпоративного социального учета и отчетности // Международный бухгалтерский учет. – 2007. – № 9. – c. 9- 15.

10. Макаров В. В., Старкова Т. Н., Устриков Н. К. Цифровая экономика: эволюция, со стояние и резервы развития // Журнал правовых и экономических исследований. – 2019. – № 4. – c. 222-229. – doi: 10.26163/GIEF.2019.48.15.037.

11. Официальный сайт «Московская биржа». [Электронный ресурс]. URL: https://www.moex.com/ (дата обращения: 07.06.2025).

12. Позднякова Н. А., Арсланова А. А. Взаимосвязь между капитализацией компании и степенью доступности информации ESG // Устойчивое развитие (ESG): финансы, экономика, промышленность: Материалы Национальной научно-практической конференции, Санкт-Петербург, 21 октября 2022 года. – Санкт-Петербург: Центр научно-производственных технологий "Астерион". Санкт-Петербург, 2022. – c. 378-381.

13. Приказ Минэкономразвития России от 14.04.2022 N 200 Об утверждении Федерального стандарта оценки «Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)». [Электронный ресурс]. URL: https://cutt.ly/irnChML (дата обращения: 07.06.2025).

14. Ситкина Е. П., Пелымская И. С. Исследование подходов к оценке корпоративной социальной ответственности на примере российских 120 металлургических компаний // Российские регионы в фокусе перемен: Сборник докладов XVIII Международной конференции, Екатеринбург, 16–18 ноября 2023 года. – Екатеринбург: Издательский Дом "Ажур". Екатеринбург, 2023. – c. 173-177.

15. Стародубов Д. О., Макаров В. В. Управление инновационным развитием корпоративных структур в целях обеспечения их конкурентоспособности // Журнал правовых и экономических исследований. – 2020. – № 1. – c. 88-93. – doi: 10.26163/GIEF.2020.43.96.015.

16. Тимофеева С. А. Оценка основных результатов формирования социальной отчетности в России // Международный бухгалтерский учет. – 2012. – № 12. – c. 39-46.

17. Тульчинский Г. Л. Корпоративная социальная ответственность: технологии и оценка эффективности. - М.: Юрайт, 2018. – 338 c.

18. Устойчивое развитие. Официальный сайт ПАО «ММК». [Электронный ресурс]. URL: https://mmk.ru/ru/sustainability/ (дата обращения: 27.06.2025).

19. Федорова Т. А. Повышение надежности согласования результатов оценок рыночной стоимости при выведении итоговой величины рыночной стоимости бизнеса // Известия Тульского государственного университета. Экономические и юридические науки. – 2016. – № 2-1. – c. 301-311.

20. Финансовая отчетность. Официальный сайт ПАО «ГМК «Норильский никель»». [Электронный ресурс]. URL: https://nornickel.ru/investors/disclosure/financials/ (дата обращения: 07.06.2025).

21. Финансовая отчетность. Официальный сайт ПАО «Северсталь». [Электронный ресурс]. URL: https://severstal.com/rus/ir/indicators-reporting/finreps-rsbu/ (дата обращения: 07.06.2025).

22. Финансовая отчетность. Официальный сайт АК «АЛРОСА». [Электронный ресурс]. URL: https://www.alrosa.ru/investors/results-reports/finance/2024/ (дата обращения: 07.06.2025).

23. Финансовая отчетность. Официальный сайт ПАО «НЛМК». [Электронный ресурс]. URL: https://nlmk.com/ru/about/governance/regulatorydisclosure/financial-statements/ (дата обращения: 07.06.2025).

24. Финансовая отчетность. Официальный сайт ПАО «ММК». [Электронный ресурс]. URL: https://mmk.ru/ru/ (дата обращения: 07.06.2025).

25. Хайек Ф. А. Индивидуализм и экономический порядок. - М.: Изограф., 2000. – 35 c.

26. Bowen H.R. Social Responsibilities of the Businessman. - N.Y.: Harper & Row, 1995. – 266 p.

27. Chen C. M., Delmas M. Measuring corporate social performance: An efficiency perspective // Production and Operations Management. – 2011. – № 20 (6). – p. 789-804.

28. Citterio A., King T. The role of Environmental, Social, and Governance (ESG) in predicting bank financial distress // Finance Research Letters. – 2023. – № 51. – p. 103411.

29. Friedman M. The Social Responsibility of Business Is to Increase Its Profits // Corporate Ethics and Corporate Governance. Springer, Berlin, Heidelberg. The New York Times Magazine. – 1970. – p. 2-6.

30. Meng-tao C. et al. How does ESG disclosure improve stock liquidity for enterprises–Empirical evidence from China // Environmental Impact Assessment Review. – 2023. – № 98. – p. 106926.

31. Moroney R., Windsor C., Aw Y. T. Evidence of assurance enhancing the quality of voluntary environmental disclosures: an empirical analysis // Accounting & Finance. – 2012. – № 52 (3). – p. 903-939.

32. Von Arx U., Ziegler A. The effect of CSR on stock performance: new evidence for the USA and Europe. / CER-ETH-Center of Economic Research at ETH Zurich, Working Paper. – Vol. 08/85., 2008.

33. Windsor D. The future of corporate social responsibility // The international journal of organizational analysis. – 2001. – № 9 (3). – p. 225-256.

34. Wu H., Shen X. Environmental disclosure, environmental performance and firm value // 2010 International Conference on E-Product E-Service and EEntertainment: IEEE. 2010.

35. Windsor D. The future of corporate social responsibility // The international journal of organizational analysis. – 2001. – № 9(3). – p. 225- 256.

Страница обновлена: 17.07.2026 в 08:22:00

Download PDF | Downloads: 30

Integration of corporate social responsibility into the assessment of the company's fair value: the case of Russian metallurgical companies

Kelchevskaya N.R., Bulatova E.P., Pelymskaya I.S., Emelyanov A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 9 (September 2025)

Abstract:

In the context of current challenges, corporate social responsibility is becoming an important aspect in business assessment. The article develops a methodological approach for assessing the fair value of metallurgical companies, taking into account the influence of corporate social responsibility factors. The authors' method includes the calculation of an integral indicator consisting of five key indices of corporate social responsibility. To verify the impact of corporate social responsibility indicators on the company fair value, regression analysis was applied. In the course of the research, the authors developed indices of corporate social responsibility, such as indices of staff safety, social contribution to employees and society, environmental initiatives, as well as the period of disclosure of non-financial statements, which are used to calculate an integral indicator for further application in the fair value assessment. The proposed methodological approach was tested on the data from two Russian mining and metallurgical companies for the period 2019-2023. The results of the study emphasize the importance of taking corporate social responsibility into account in assessing fair value, contributing to improving the accuracy and validity of estimates, providing managers of companies, private investors, and analysts with information about the companies' investment attractiveness.

Keywords: fair value, methodological approach, corporate social responsibility, metallurgy

JEL-classification: L26, M11, M14, M21

References:

Akimov A. A., Valitov D. R., Kubryak A. I. (2022). Data preprocessing for machine learning. Nauchnoe obozrenie. Tekhnicheskie nauki. (2). 26-31. doi: 10.17513/srts.1391.

Bataeva B. S., Kokurina A. D., Karpov N. A. (2021). The impact of esg reporting on the financial performance of russian public companies. The Manager. 12 (6). 20-32. doi: 10.29141/2218-5003-2021-12-6-2.

Bowen H.R. (1995). Social Responsibilities of the Businessman N.Y.: Harper & Row.

Chen C. M., Delmas M. (2011). Measuring corporate social performance: An efficiency perspective Production and Operations Management. (20 (6)). 789-804.

Citterio A., King T. (2023). The role of Environmental, Social, and Governance (ESG) in predicting bank financial distress Finance Research Letters. (51). 103411.

Druker P.F., Makyarello D.A. (2010). Management M.: I.D. Vilyams.

Fedorova T. A. (2016). Improving the reliability of the matching results of the estimates of market value in deriving the total market value of the business. Izvestiya Tula State University. Economic and legal sciences. (2-1). 301-311.

Friedman M. (1970). The Social Responsibility of Business Is to Increase Its Profits Corporate Ethics and Corporate Governance. Springer, Berlin, Heidelberg. The New York Times Magazine. 2-6.

Karagod V. S. (2007). Principles and standards of corporate social accounting and reporting. International accounting. (9). 9- 15.

Khayek F. A. (2000). Individualism and the economic order M.: Izograf.

Makarov V. V., Starkova T. N., Ustrikov N. K. (2019). Digital economy: evolution, current state and development potential. Journal of legal and economic studies. (4). 222-229. doi: 10.26163/GIEF.2019.48.15.037.

Meng-tao C. et al. (2023). How does ESG disclosure improve stock liquidity for enterprises–Empirical evidence from China Environmental Impact Assessment Review. (98). 106926.

Moroney R., Windsor C., Aw Y. T. (2012). Evidence of assurance enhancing the quality of voluntary environmental disclosures: an empirical analysis Accounting & Finance. (52 (3)). 903-939.

Pozdnyakova N. A., Arslanova A. A. (2022). The relationship between the company's capitalization and the degree of availability of ESG information Sustainable Development (ESG): finance, economics, industry. 378-381.

Sitkina E. P., Pelymskaya I. S. (2023). Research of approaches to the assessment of corporate social responsibility on the example of russian metallurgical companies Russian regions in the focus of change. 173-177.

Starodubov D. O., Makarov V. V. (2020). Management of innovation development of corporate structures to secure their competitive ability. Journal of legal and economic studies. (1). 88-93. doi: 10.26163/GIEF.2020.43.96.015.

Timofeeva S. A. (2012). Assessment of the main results of the formation of social reporting in Russia. International accounting. (12). 39-46.

Tulchinskiy G. L. (2018). Corporate social responsibility: technology and performance assessment M.: Yurayt.

Von Arx U., Ziegler A. (2008). The effect of CSR on stock performance: new evidence for the USA and Europe

Windsor D. (2001). The future of corporate social responsibility The international journal of organizational analysis. (9 (3)). 225-256.

Windsor D. (2001). The future of corporate social responsibility The international journal of organizational analysis. (9(3)). 225- 256.

Wu H., Shen X. (2010). Environmental disclosure, environmental performance and firm value 2010 International Conference on E-Product E-Service and EEntertainment.

Zakhmatov D. Yu., Valitov G. Sh. (2022). The influence of esg factors on the market capitalization of russian companies. Siberian Financial School. (3). 183-192. doi: 10.34020/1993-4386-2022-3-183-192.