Особенности управления структурированием с использованием закрытого паевого инвестиционного фонда

Бухаров А.Е.1,2![]()

1 МГИМО МИД России, ,

2 ООО «УК Портфельные инвестиции», ,

Скачать PDF | Загрузок: 8

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83140573

Аннотация:

В статье рассматриваются особенности процедурной подготовки к структурированию инвестиционных проектов с помощью закрытых паевых инвестиционных фондов, которые абсолютно лидируют на российском рынке доверительного управления и позволяют решать различные бизнес-задачи в интересах менеджмента и собственников активов. Целью исследования является выявление особенностей и обоснование критериев принятия управленческих решений по реализации проекта с использованием структурирования через закрытый паевой инвестиционный фонд. Предложена оригинальная модель обоснования управленческих решений в закрытом паевом инвестиционном фонде, которая позволяет раскрыть как последовательность и взаимосвязи между разными процедурами в рамках создания такого фонда, так и обусловленность этих решений критериями (в рамках целей менеджмента управляющей компании и потребностей владельцев активов, которые становятся пайщиками фонда), не противоречащих действующему законодательству. Сформированы рекомендации по реализации структурирования, включая выбор управляющей компании для реализации проекта и выбор инфраструктурных организаций, обслуживающих закрытый паевой инвестиционный фонда. Определено влияние критерия текущего объема средств (активов) в закрытых паевых инвестиционных фондах, находящихся под управлением управляющей компании, как репутационного фактора доверия клиентов. Представлены основные этапы реализации проектов с использованием паевых инвестиционных фондов и их влияние на этап подготовки и оформления правил доверительного управления паевым инвестиционных фондом.

Ключевые слова: управление активами, закрытый паевой инвестиционный фонд, структурирование активов, управленческое решение, инвестиционное решение, управляющая компания, правила доверительного управления

JEL-классификация: G11, G23, G41

Введение

Развитие финансового рынка Российской Федерации является одним из направлений внутренней политики. Так в декабре 2024 года были озвучены планы по достижению капитализацией российского фондового рынка показателей в две трети валового внутреннего продукта к 2030 году. Одним из сегментов финансового рынка является рынок доверительного управления. Рынок доверительного управления последнее десятилетие показывает стремительный и стабильный рост. Так по итогам 2019 года объем рынка доверительного управления составлял 8,1 трлн. руб., в 2022 объем рынка доверительного управления составлял уже 14,9 трлн. руб., а на конец 2024 года 26,3 трлн. рублей [12]. Таким образом, средний рост рынка доверительного управления за последние 5 лет составил 27% в год.

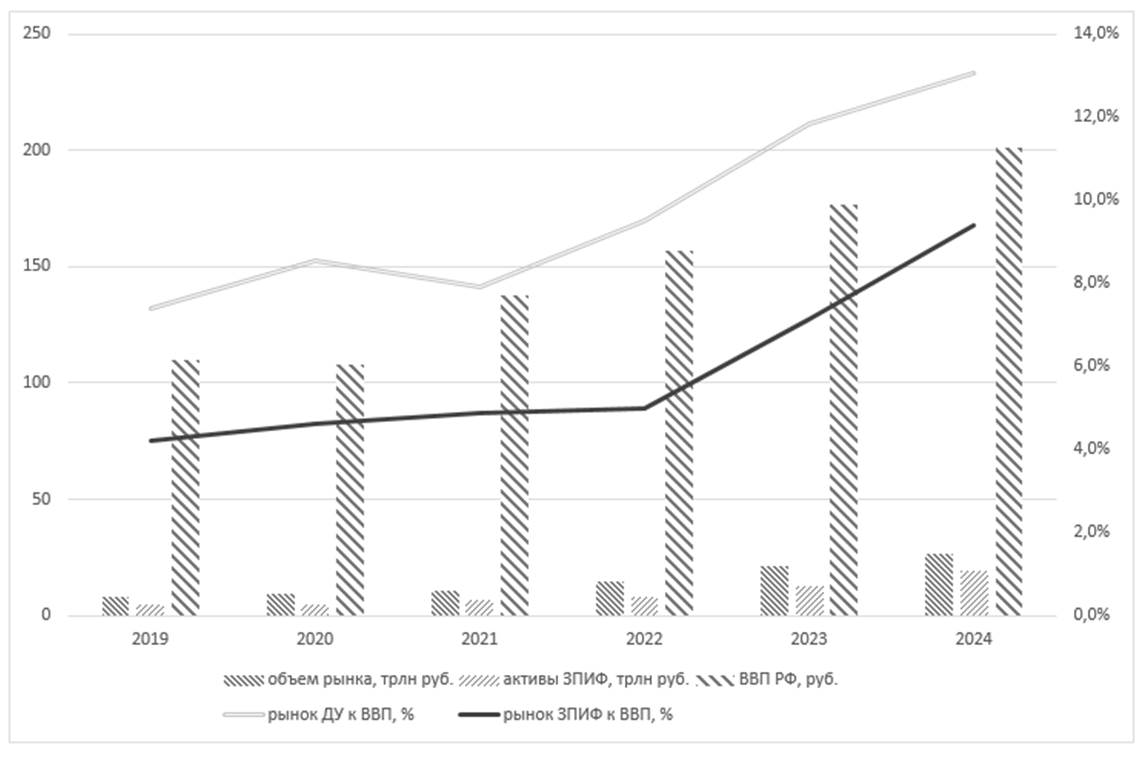

Существенным элементом рынка доверительного управления являются паевые инвестиционные фонды [23, 6]. Наибольший вес с точки зрения объемов активов среди паевых инвестиционных фондов имеют закрытые паевые инвестиционные фонды. Активы закрытых паевых инвестиционных фондов на конец 2019 года составляли 4,6 трлн. руб., в 2022 году составляли 7,84 трлн. руб., и на конец 2024 года достигли 18,9 трлн. руб., что составляет практически 72% от объема рынка доверительного управления (ДУ). При этом в соотношении с Валовым внутренним продуктом (ВВП) Российской Федерации рынок доверительного управления в 2019 году составлял чуть больше 7%, а в 2024 году составил уже более 13% от ВВП России. Стоимость активов закрытых паевых инвестиционных фондов (ЗПИФ) в 2019 году составляла менее 5%, а в 2024 году составила уже более 9%. Статистика по годам представлена на рисунке №1.

Рисунок 1. Рынок ДУ, ЗПИФ и ВВП России в 2019-2024 гг.

Составлено автором на основании данных Банка России [3] и Росстата [16].

Динамика, которую демонстрирует рынок доверительного управления в целом и рынок закрытых паевых инвестиционных фондов в частности [13, 2], позволяют сделать вывод о существенной роли указанного инструмента в финансовой системе Российской Федерации. При этом стоит отметить, что наибольшую часть сектора закрытых паевых инвестиционных фондов составляют закрытые паевые инвестиционные фонды, инвестиционные паи которых предназначены для квалифицированных инвесторов [14]. Вместе с тем анализ владельцев инвестиционных паев показывает, что для фондов, инвестиционные паи которых предназначены для квалифицированных инвесторов, характерно малое среднее количество пайщиков юридических лиц на один фонд. Таким образом, можно сделать вывод, что в основном такие фонды используются в качестве проектных фондов или фондов «одного пайщика».

Действительно, в процессе развития рынка [7], закрытые паевые инвестиционные фонды прошли путь от классического инструмента рынка коллективных инвестиций до многогранного и многопрофильного бизнес-инструмента. Сейчас закрытые паевые инвестиционные фонды используются в качестве холдинговых структур для структурирования владения и трансформации финансовых потоков, для реализации крупных инфраструктурных проектов, например, строительства центров обработки данных, в недвижимости при реализации как жилых, так и коммерческих проектов [1, 9, 17, 24]. Российские исследователи и специалисты отмечают и другие управленческие задачи, которые можно решить с использованием закрытого паевого фонда - так, в соответствии с действующим законодательством они используются и для структурирования владения объектами культурного наследия, структурирования бизнеса [26], привлечения партнеров [5], реализации опционных программ, венчурных инвестиций [25], построения контрсанкционной структуры [15] и в иных сферах.

.

Учитывая постоянный рост активов, составляющих паевые инвестиционные фонды, широту использования фондов для решения бизнес-задач, вполне объясним интерес менеджмента и собственников к закрытым паевым инвестиционным фондам.

Целью настоящей статьи является выявление особенностей и обоснование критериев принятия управленческих решений по реализации проекта с использованием структурирования через закрытый паевой инвестиционный фонд.

Материалы и методы

Методология исследования опирается на системный подход к оценке преимуществ создания паевого инвестиционного фонда с учетом ограничений, устанавливаемых нормативным регулированием, и задач практической реализации структурирования активов, принадлежащих физическим и юридическим лицам, установленных в научных источниках по тематике исследования. Выбор в качестве объекта исследования паевого инвестиционного фонда определен его наибольшей представленностью на рынке доверительного управления, что подтверждается открытыми для анализа данными Центрального Банка Российской Федерации. Дополнением к научному обоснованию разработки модели управленческих решений с использованием закрытого паевого инвестиционного фонда, основанной на общей теории менеджмента, следует считать теорию инвестиционных решений, которая позволяет выделить объективно существующие потребности владельцев активов, включая увеличение доходов от их использования. Практические рекомендации по реализации структурирования с использованием закрытого паевого инвестиционного фонда сформированы на основе использования результатов экспертных оценок и собственного профессионального опыта автора исследования и являются достоверными и апробированными.

Результаты

Большой интерес менеджмента и собственников бизнеса к использованию закрытых паевых инвестиционных фондов требует со стороны интересантов наличия необходимых знаний [4]. В первую очередь менеджмент бизнеса/предприятия или собственник активов должен обозначить для себя основную цель, которую он хочет достичь с использованием закрытого паевого инвестиционного фонда. Это может быть цель улучшения финансовых показателей и привлечение инвестиций (для менеджмента бизнеса/предприятия), а для собственника – защита активов (исследования российских специалистов [11, 18] показывают возрастающий интерес со стороны физических лиц к доверительному управлению активами, в том числе и в наследственных ситуациях).

В целом для обоснования управленческих решений в закрытом паевом инвестиционном фонде автором разработана принципиальная модель, которая позволяет раскрыть как последовательность и взаимосвязи между разными процедурами в рамках создания такого фонда, так и обусловленность этих решений критериями (в рамках целей менеджмента управляющей компании и потребностей владельцев активов, которые становятся пайщиками фонда), не противоречащих действующему законодательству.

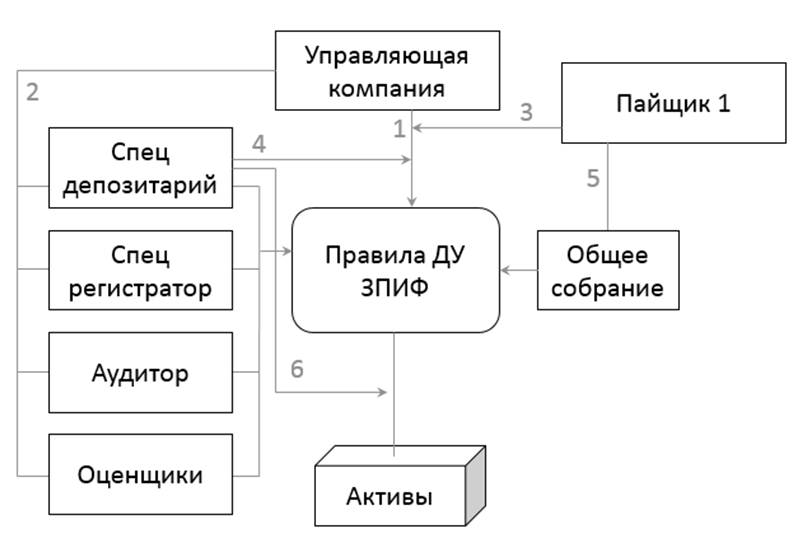

На рисунке 2 представлена типовая модель принятия управленческих решений при создании и осуществлении деятельности закрытого паевого инвестиционного фонда.

Рисунок 2. Типовая модель принятия управленческих решений в ЗПИФ.

Составлено автором.

Представленная на рисунке 2 модель выделяет 6 различных управленческих решений, принимаемых в процессе создания и функционирования фонда:

1. Написание управляющей компанией правил доверительного управления закрытым паевым инвестиционным фондом. На данном этапе закладываются все возможности, ограничения и особенности фонда.

2. Привлечение управляющей компанией необходимой инфраструктуры для закрытого паевого инвестиционного фонда. Управляющая компания определяет необходимость наличия аудитора фонда и его кандидатуру, а также принимает решение о привлечении к проекту специализированного депозитария, специализированного регистратора, а также оценщиков.

3. В случае, если правила доверительного управления готовятся для фонда, который предполагается использовать в решении задач определенного клиента (будущего пайщика), то клиент может принять непосредственное участие в написании правил доверительного управления фондом и принимать решения об особенностях и возможностях фонда.

4. После написания правил доверительного управления закрытым паевым инвестиционным фондом, происходит процедура согласования таких правил специализированным депозитарием фонда (для фондов не предназначенных для квалифицированных инвесторов правила регистрирует Центральный Банк Российской Федерации).

5. В процессе функционирования фонда владельцы инвестиционных паев фонда (пайщики) могут осуществлять управленческие решения по влиянию на правила доверительного управления фондом через механизм общего собрания владельцев инвестиционных паев.

6. Все сделки с имуществом паевого инвестиционного фонда осуществляются при получении согласования от специализированного депозитария. Специализированный депозитарий анализирует сделку на предмет соответствия законодательству об инвестиционных фондах, правилам доверительного управления фондом, действиям управляющей компании в интересах владельцев инвестиционных паев и принимает решение о согласовании или в отказе согласования сделки.

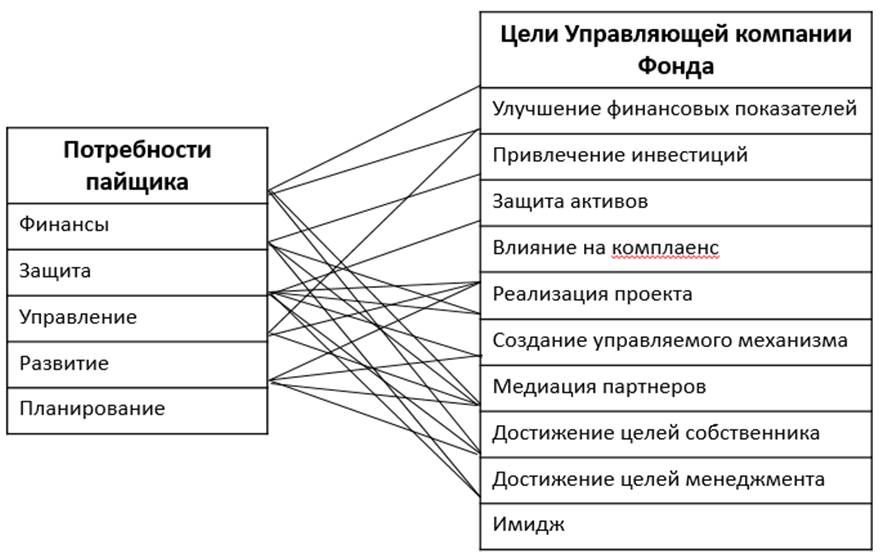

Принимаемые управленческие решения владельцев инвестиционных паев и менеджмента управляющей компании, описанные в представленной выше модели выделены и систематизированы автором с точки зрения потребностей владельца инвестиционных паев, в качестве которого могут выступать владельцы и менеджмент бизнеса, а также целей, которые ставит перед собой управляющая компания паевого инвестиционного фонда для достижения указанных потребностей.

Наилучшим представлением взаимосвязи указанных потребностей и целей является графическое представление, использованное на рисунке 3.

Рисунок 3. Взаимосвязь потребностей пайщиков и целей управляющей компании ЗПИФ.

Составлено автором.

С целью практического применения результатов работы при структурировании инвестиционных проектов и бизнеса с помощью закрытого паевого инвестиционного фонда сформулированы рекомендации по созданию паевого инвестиционного фонда и особенностям дальнейших этапов жизни фонда.

Так как создание паевого инвестиционного фонда начинается с написания правил доверительного управления управляющей компанией – в первую очередь необходимо определиться с управляющей компанией, совместно с которой будет реализовываться проект.

При выборе управляющей компании необходимо акцентировать выбор по следующим критериям:

Опыт работы управляющей компании на рынке закрытых паевых инвестиционных фондов. Рынок закрытых паевых инвестиционных фондов находится в стадии постоянного развития последние пятнадцать лет. Изменение поднадзорности рынка коллективных инвестиций в виде создания мегарегулятора Банка России, запустил процесс обновления нормативно-правовой базы в сфере финансовых рынков, а также создания новых нормативно-правовых актов. Банк России активно взаимодействует с рынком и постоянно обновляет нормативно-правовую базу [8]. В постоянно меняющейся обстановке опыт управляющей компании – один из основных показателей качества предоставляемых услуг.

Наличие компетенций по структурированию проектов, подобных рассматриваемому. Наличие у управляющей компании опыта по реализации подобных проектов будет способствовать более глубокому анализу проекта, выявлению скрытых рисков [10], а также позволит управляющей компании предложить наиболее оптимальное и сбалансированное решение, а также реализовать его в кратчайшие сроки.

Текущий объем средств (активов) в закрытых паевых инвестиционных фондах, находящихся под управлением управляющей компании. Указанный критерий можно рассматривать в виде количественного показателя, отражающего уровень доверия клиентов к управляющей компании, что, соответственно, является показателем качества предоставляемых услуг по управлению фондами.

Размер собственных средств управляющей компании. В соответствии с Указанием Банка России от 19.07.2016 № 4075-У (ред. от 16.09.2019) "О требованиях к собственным средствам управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов и соискателей лицензии управляющей компании" (далее – Указание о требованиях к собственным средствам) [20] для управляющих компаний установлен минимальный порог размера собственных средств в размере 20 млн. руб., увеличенных на 0,02% суммы, превышающей размер средств, находящихся под управлением управляющей компании, над 3 млрд. руб. Максимальное увеличение минимального размера собственных средств в Указании о требованиях к собственным средствам ограничено 60 млн. руб. Таким образом минимальный размер собственных средств управляющей компании, согласно Указанию о требованиях к собственным средствам, составляет от 20 млн. руб. до 80 млн. руб. При этом стоить отметить, что согласно статьи 16 Федерального закона от 29.11.2001 № 156-ФЗ "Об инвестиционных фондах" (далее – Закон об инвестиционных фондах) [22] управляющая компания несет ответственность за убытки, которые могут быть принесены пайщикам при нарушении Закона об инвестиционных фондах, а также подзаконных нормативных актов. Также при недостаточности средств фонда для погашения обязательств, возникших при доверительном управлении фондом, взыскание может быть обращено только на собственные средства управляющей компании. Таким образом, размер собственных средств – это не только выполнение минимальных лицензионных требований, но и гарантия для пайщиков, а также маркер для рейтинговых агентств. Как результат – управляющие компании стараются поддерживать собственные средства на гораздо большем уровне, чем минимально установленный уровень размера собственных средств.

Наличие рейтинга управляющей компании. Прохождение процедуры получения рейтинга кредитоспособности управляющей компании – процедура, требующая от управляющей компании раскрытия активов, находящихся вод управлением, описания своего бизнес-плана и стратегического направления развития. При этом рейтинговые агентства смотрят на соотношение рыночных и холдинговых клиентов, отношение доходов от разных типов фондов, оценивают применяющиеся в управляющей компании электронные средства автоматизации и защиты информации. Таким образом наличие рейтинга также может являться крайне положительным моментом при выборе управляющей компании.

Штатная укомплектованность необходимыми сотрудниками. Помимо минимально необходимого штата для выполнения лицензионных требований, управляющая компания должна иметь необходимые штатные единицы для реализации планируемых инвестиционных проектов. При этом это должны быть не просто сотрудники с возможностью включиться новые проекты, а именно обладающие необходимыми компетенциями и опытом профессионалы.

После выбора управляющей компании, следующим шагом становится выбор инфраструктуры будущего фонда. Инфраструктура закрытого паевого инвестиционного фонда представлена специализированным депозитарием, специализированным регистратором, аудитором и оценщиками. Данные об указанных обслуживающих фонд компаниях необходимо указать в правилах доверительного управления фондом, поэтому кандидатуры обсуждаются управляющей компанией совместно с пайщиком в процессе написания правил доверительного управления фондом.

Функции специализированного регистратора может выполнять специализированный депозитарий фонда на основании своей лицензии на деятельность специализированного депозитария. Обычно, на практике, функции специализированного депозитария и специализированного регистратора, в этой связи, выполняет одно лицо.

При выборе специализированного депозитария управляющая компания предложит тот специализированный депозитарий, в котором у нее находится наибольшее количество паевых инвестиционных фондов на обслуживании. Это связано с тем, что согласно Указанию Банка России от 25.08.2015 № 3758-У "Об определении стоимости чистых активов инвестиционных фондов, в том числе о порядке расчета среднегодовой стоимости чистых активов паевого инвестиционного фонда и чистых активов акционерного инвестиционного фонда, расчетной стоимости инвестиционных паев паевых инвестиционных фондов, стоимости имущества, переданного в оплату инвестиционных паев" [19] (далее – Указание об определении стоимости чистых активов) методы, применяемые управляющей компанией для определения стоимости чистых активов всех фондов под ее управлением, должны быть идентичными. Так как разные специализированные депозитарии имеют свой взгляд и свою позицию в отношении отдельных методов, бывает сложно обслуживать в таких специализированных депозитариях паевые инвестиционные фонды одной управляющей компании.

При выборе оценочной компании управляющая компания может занять более гибкую позицию и включить в правила доверительного управления как оценочные компании с которыми она работает по другим проектам, так и оценочные компании, предложенные пайщиком. В данном вопросе больше возможностей обуславливается необходимостью составления отчетов об оценке в соответствии с Федеральными стандартами оценки, а также строгим контролем за отчетами об оценке со стороны саморегулируемых организаций оценщиков и самого мегарегулятора.

Так как большинство реализуемых инвестиционных проектов, как было показано выше, структурируется с помощью закрытых паевых инвестиционных фондов, инвестиционные паи которых предназначены для квалифицированных инвесторов, проведение аудиторской проверки паевого инвестиционного фонда, на данный момент, является не обязательным (ст. 50 Закона об инвестиционных фондах). При этом, на практике, управляющие компании предлагаю использовать аудиторские организации и проводить аудиторскую проверку в отношении паевых инвестиционных фондов, т.к. это является элементом снижения рисков, а также подтверждением качества услуг управляющей компании.

Следующим этапом реализации инвестиционного проекта с помощью паевого инвестиционного фонда является проработка будущего структурирования проекта и определение следующих моментов.

Порядок вхождения в проект. На данный момент предусмотрено несколько возможностей создания и формирования закрытого паевого инвестиционного фонда [21]. Фонд может быть сформирован денежными средствами, иным имуществом, а также возможен комбинированный вариант, который может быть реализован одномоментно или поэтапно – через дополнительную выдачу инвестиционных паев. При формировании также возможно использование временного пайщика на период старта проекта или якорного пайщика для дальнейшей реализации инвестиционных паев рыночным инвесторам. Здесь также важно определить параметры оценки вносимого имущества и налоговые последствия.

Основные особенности функционирования проекта. В процессе реализуемого проекта могут потребоваться различные, в том числе «корпоративные», действия в отношении фонда, такие как: выдача дополнительных инвестиционных паев, проведение заседаний инвестиционного комитета, частичное погашение инвестиционных паев, привлечение финансирования, проведение сделок. Определение наиболее полного перечня возможных сделок, задач и ситуаций, позволит подготовить правила доверительного управления наиболее точно отражающие особенности проекта.

Порядок закрытия и выхода из проекта. Несмотря на то, что данному вопросу обычно уделяется мало внимания из-за долгосрочного характера реализуемых проектов, это крайне важный и критичный момент. Проработка вопросов выхода из проекта, возможного закрытия фонда, анализа возможных налоговых последствий, на этапе планирования проекта, позволит сразу внести необходимые корректировки как в проект, так и в подготавливаемую документацию.

Заключение

Результатом проработки проекта по указанным стадиям должен быть проект правил доверительного управления закрытым паевым инвестиционным фондом, а также подробная финансовая модель паевого инвестиционного фонда и схематичное изображение структуры проекта на разных этапах.

В дальнейшем функционирование фонда и реализация инвестиционного проекта осуществляются в соответствии с написанными и зарегистрированными /согласованными правилами доверительного управления фонда. При качественной проработке правил фонда на подготовительном этапе, в дальнейшем может не потребоваться внесение каких-либо изменений в правила доверительного управления. Этот момент крайне важный, так как внесение существенных изменений в правила доверительного управления фондом после формирования паевого инвестиционного фонда требует в ряде случаем решения общего собрания владельцев инвестиционных паев, что может быть не реализуемо из-за особенностей проекта.

Резюмируя представленные рекомендации по запуску структурирования инвестиционных проектов с использованием паевых инвестиционных фондов, можно отметить колоссальную роль подготовительного этапа при разработке и планировании реализации инвестиционного проекта с использованием закрытого паевого инвестиционного фонда.

Источники:

2. Аршакян Р.А., Мироненкова М.В. Анализ факторов, влияющих на избыточную доходность паевых инвестиционных фондов в России за 2015-2022 гг // Финансы и управление. – 2023. – № 4,. – c. 33-47. – doi: 10.25136/2409-7802.2023.4.41027.

3. Банк России. Пенсионные фонды и коллективные инвестиции. Статистика. [Электронный ресурс]. URL: https://cbr.ru/RSCI/statistics/ (дата обращения: 13.07.2025).

4. Бурков В.Г. Паевые инвестиционные фонды в Российской Федерации // Вестник науки. – 2024. – № 5. – c. 23-27.

5. Гафурова Г.Т, Нотфуллина Г.Н., Ковалева Э.Р. Тренды развития паевых инвестиционных фондов в условиях санкций // Russian Journal of Economics. – 2023. – № 3,. – c. 490-514. – doi: 10.21202/2782-2923.2023.3.490-514.

6. Дробышевская Л.Н., Маргарян А.А. Коллективное инвестирование в россии: тенденции и перспективы развития // Экономика и бизнес: теория и практика. – 2025. – № 5. – c. 123-127. – doi: 10.24412/2411-0450-2025-5-123-127.

7. Иноземцев Э.В., Тарасов Е.Б. Активность российских паевых фондов: плохо или хорошо для инвестора? // Вопросы экономики. – 2018. – № 3,. – c. 64-79. – doi: 10.32609/0042-8736-2018-3-64-79.

8. Кудинов М.В. Правовая природа и особенности паевых инвестиционных фондов // Закон и право. – 2023. – № 11,. – c. 165-170. – doi: 10.24412/2073-3313-2023-11-165-170.

9. Литвин В.В. Развитие коллективного инвестирования в России: потенциал роста паевых инвестиционных фондов // Экономика: вчера, сегодня, завтра. – 2022. – № 12. – c. 536-553. – doi: 10.34670/AR.2022.11.57.043.

10. Мартынкина Ю.Р., Мешкова Е.И. Анализ и оценка состояния системы управления рисками в управляющих компаниях паевых инвестиционных фондов // Финансовые рынки и банки. – 2022. – № 5,. – c. 121-125.

11. Миловидов В.Д. Настроения инвесторов и динамика фондового рынка: пути к прогнозированию цен на акции // Проблемы прогнозирования. – 2024. – № 4. – c. 72-87. – doi: 10.47711/0868-6351-205-72-87.

12. Обзор ключевых показателей управляющих компаний № 1 • I квартал 2025 года. [Электронный ресурс]. URL: http://cbr.ru/Collection/Collection/File/55935/rewiew_uk_25Q1.pdf (дата обращения: 13.07.2025).

13. Попова Е.М., Максименко Ю.Б. Актуальные тенденции на рынке коллективного инвестирования в сегменте паевых инвестиционных фондов // Известия Санкт-Петербургского государственного экономического университета. – 2023. – № 3-1. – c. 34-39.

14. Приказ ФСФР России от 05.04.2011 № 11-8/пз-н (ред. от 12.07.2012) \Об утверждении Положения об особенностях обращения и учета прав на ценные бумаги, предназначенные для квалифицированных инвесторов, и иностранные ценные бумаги\» (Зарегистрировано в Минюсте России 30.05.2011 N 20893), \Российская газета\, N 122, 08.06.2011

15. Романова Л.А., Андреищева А.С. Риски коллективного инвестирования в условиях экономических санкций // Вестник Тихоокеанского государственного университета. – 2023. – № 1. – c. 177-186.

16. Росстат, открытые данные. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/VVP_god_s1995-2024.xlsx (дата обращения: 13.07.2025).

17. Сорокина М.М., Дедюшко Е.И. Ценность активного управления паевыми инвестиционными фондами: зарубежный и российский опыт // Цитисэ. – 2022. – № 2. – c. 354-366. – doi: 10.15350/2409-7616.2022.2.31.

18. Степанова Е.И. Правовые особенности инструментов сохранения активов: закрытый паевой инвестиционный фонд и личный фонд // Диалог. – 2024. – № 4. – c. 77-80.

19. Указание Банка России от 25.08.2015 N 3758-У (ред. от 20.04.2020) \Об определении стоимости чистых активов инвестиционных фондов, в том числе о порядке расчета среднегодовой стоимости чистых активов паевого инвестиционного фонда и чистых активов акционерного инвестиционного фонда, расчетной стоимости инвестиционных паев паевых инвестиционных фондов, стоимости имущества, переданного в оплату инвестиционных паев\(Зарегистрировано в Минюсте России 08.10.2015 N 39234)

20. Указание Банка России от 19.07.2016 № 4075-У \О требованиях к собственным средствам управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов и соискателей лицензии управляющей компании\» (Зарегистрировано в Минюсте России 15.08.2016 N 43234), \Вестник Банка России\, N 78, 01.09.2016

21. Указание Банка России от 28.10.2019 № 5301-У \О порядке передачи имущества, за исключением денежных средств, для включения его в состав паевого инвестиционного фонда\(Зарегистрировано в Минюсте России 14.01.2020 N 57138), \Вестник Банка России\, N 10, 29.01.2020

22. Федеральный закон от 29.11.2001 N 156-ФЗ \Об инвестиционных фондах\» (ред. от 20.07.2020), \Собрание законодательства РФ\, 03.12.2001, N 49, ст. 4562

23. Филобок М.А. Динамика развития паевых инвестиционных фондов в России // Экономика и социум. – 2024. – № 1. – c. 1487-1491.

24. Харченко Л.П. Потенциал индустрии коллективных инвестиций в финансировании устойчивого развития // Вестник Академии знаний. – № 45. – c. 417-422.

25. Царева П. А., Казанцев Л. В. Контрпродуктивные направления инвестирования // Global and Regional Research. – 2021. – № 3(1). – c. 80-88.

26. Шаймарданов Т.Р., Погодин А.В. Закрытые паевые инвестиционные фонды как способ инвестирования и структурирования активов. Развитие ЗПИФ в России и преимущества в сравнении с другими паевыми инвестиционными фондами // Universum: экономика и юриспруденция. – 2022. – № 10. – c. 22-27. – doi: 10.32743/UniLaw.2022.97.10.14239.

Страница обновлена: 17.07.2026 в 08:22:06

Download PDF | Downloads: 8

Particularities of structuring management using a closed-end mutual fund

Bukharov A.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 9 (September 2025)

Abstract:

The article discusses the features of procedural preparation for structuring investment projects using closed-end mutual funds, which are absolutely leading in the Russian trust management market and allow solving various business tasks in the interests of management and asset owners. The article identifies the particularities and substantiates the criteria for making managerial decisions on the implementation of a project using structuring through a closed-end mutual investment fund. An original model for substantiating management decisions in a closed-end mutual fund is proposed.

This allows to reveal both the sequence and interrelationships between different procedures within the framework of creating such a fund and the dependance of these decisions by criteria (within the framework of the management goals of the management company and the needs of asset owners who become shareholders of the fund) that do not contradict current legislation.

The article provides recommendations for the implementation of structuring, including the selection of a management company for the project and infrastructure organizations serving a closed-end mutual fund.

The influence of the criterion of the current amount of funds (assets) in closed-end mutual funds managed by a management company as a reputational factor of customer trust has been determined. The main stages of the implementation of projects using mutual funds and their impact on the stage of preparation and registration of the rules of trust management of mutual funds are presented.

Keywords: asset management, closed-end mutual investment fund, asset structuring, management decision, investment decision, management company, funds rules

JEL-classification: G11, G23, G41

References:

Abysov R.V. (2023). About the current state of the market of closed-end mutual funds in the russian federation. Chelovek. Sotsium. Obschestvo. (6). 209-213.

Arshakyan R.A., Mironenkova M.V. (2023). Analysis of factors affecting the excess profitability of mutual funds in Russia for 2015-2022. Finansy i upravlenie. (4,). 33-47. doi: 10.25136/2409-7802.2023.4.41027.

Burkov V.G. (2024). Mutual funds in the russian federation. Vestnik nauki. 1 (5). 23-27.

Drobyshevskaya L.N., Margaryan A.A. (2025). Collective investment in Russia: trends and development prospects. Economics and business: theory and practice. (5). 123-127. doi: 10.24412/2411-0450-2025-5-123-127.

Filobok M.A. (2024). Development dynamics of mutual investment funds in Russia. Economy and society (Ekonomika i socium). (1). 1487-1491.

Gafurova G.T, Notfullina G.N., Kovaleva E.R. (2023). Trends of the development of unit investment funds under sanctions. Russian Journal of Economics. 17 (3,). 490-514. doi: 10.21202/2782-2923.2023.3.490-514.

Inozemtsev E.V., Tarasov E.B. (2018). Actively managed russian mutualfunds: good or bad for investors?. Voprosy Ekonomiki. (3,). 64-79. doi: 10.32609/0042-8736-2018-3-64-79.

Kharchenko L.P. Potential of the collective investment industry in financing sustainable development. Vestnik Akademii znaniy. (45). 417-422.

Kudinov M.V. (2023). Legal nature and features of mutual funds. Zakon i pravo. (11,). 165-170. doi: 10.24412/2073-3313-2023-11-165-170.

Litvin V.V. (2022). The development of collective investment in Russia: the growth potential of mutual funds. Economics: Yesterday, Today and Tomorrow. (12). 536-553. doi: 10.34670/AR.2022.11.57.043.

Martynkina Yu.R., Meshkova E.I. (2022). Analysis and assessment of the state of the risk management system in management companies of mutual investment funds. Finansovye rynki i banki. (5,). 121-125.

Milovidov V.D. (2024). Investor sentiment and stock market dynamics: ways to forecast stock prices. Problems of forecasting. (4). 72-87. doi: 10.47711/0868-6351-205-72-87.

Popova E.M., Maksimenko Yu.B. (2023). Current trends in the collective investment market in the mutual fund segment. Bulletin of the Saint Petersburg State University of Economics. (3-1). 34-39.

Romanova L.A., Andreischeva A.S. (2023). Risks of collective investment in terms of economic sanctions. Bulletin of the Pacific State University. (1). 177-186.

Shaymardanov T.R., Pogodin A.V. (2022). Closed-end mutual funds as a way of investing and structuring assets. development of closed-end investment funds in russia and advantages in comparison with other mutual funds. Universum: Economics and Jurisprudence. (10). 22-27. doi: 10.32743/UniLaw.2022.97.10.14239.

Sorokina M.M., Dedyushko E.I. (2022). The value of active management of mutual funds: foreign and russian experience. Tsitise. (2). 354-366. doi: 10.15350/2409-7616.2022.2.31.

Stepanova E.I. (2024). Legal features of asset preservation instruments: closed-end mutual investment fund and personal fund. Dialog. (4). 77-80.

Tsareva P. A., Kazantsev L. V. (2021). Counterproductive directions of investment. Global and Regional Research. (3(1)). 80-88.