Идентификация типичных признаков «финансовых пирамид» на основе инструментов фрактальной геометрии

Логинова Н.А.1 ![]()

1 Санкт-Петербургский университет Министерства внутренних дел Российской Федерации, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 52

Статья в журнале

Теневая экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 3 (Июль-сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83019448

Аннотация:

В статье под финансовой пирамидой, понимается многоуровневая схема, в виде группы субъектов, являющихся инвесторами (вкладчиками) на вершине которой находится самый главный субъект – её создатель, (организатор) получающий максимальную прибыль. При подготовке материалов статьи использованы методы: наблюдения, сравнения, анализа, синтеза, абстрагирования. В качестве инструмента описания финансовых пирамид в статье предложено использовать фрактальную геометрию. В статье показано, что математический аппарат, описывающий пропорции фрактала «треугольник Серпинского», может быть использован для идентификации потенциальной финансовой пирамиды. В статье представлены результаты разработки модели идентификации финансовых пирамид, на основе фрактала «треугольник Серпинского», что позволяет, с одной стороны, уточнить финансовое состояние хозяйствующего субъекта, а, с другой, обозначить критерии для идентификации финансовой пирамиды. В заключение представлены ключевые шаги, реализация которых также поможет в идентификации финансовой пирамиды (наряду с проведенными расчетами): а) проверить наличие лицензии; б) проверить, состоит ли хозяйствующий в государственных реестрах некредитных финансовых организаций Банка России, дату их регистрации; в) исследовать процесс предоставления займов и кредитную историю хозяйствующего субъекта; г) проверить бухгалтерскую отчетность; д) отследить движение вкладов; е) уточнить условия привлечения вкладов; ж) уточнить наличие всех документов, подтверждающих деятельность хозяйствующего субъекта, о которых он заявляет; з) изучить рекламу, которую делает хозяйствующий субъект; и) проверить наличие и содержание условий по ответственности хозяйствующего субъекта перед инвесторами (вкладчиками); й) установить наличие сайта, его качества и содержательности, а так же дату создания; к) установить наличие офиса хозяйствующего субъекта, а также открытой информации об его учредителях.

Ключевые слова: «финансовая пирамида», информация, экономическая экспертиза, хозяйствующий субъект, отчетность, критерии

JEL-классификация: E22, D81, G32

Введение. Финансовая пирамида представляет собой многоуровневую схему, в виде группы субъектов, являющихся многочисленными инвесторами (вкладчиками). Наглядный вид пирамиды соответствует геометрической фигуре «пирамида», поскольку на верхушке находится самый главный субъект – её создатель, организатор, получающий максимальную прибыль [16]. Ниже находятся первые инвесторы (вкладчики), ещё ниже инвесторы (вкладчики), пришедшие чуть позднее и так далее. Меньше всего получают те, кто находится в самом низу, более того, у них скорее всего есть убытки и вероятность вернуть потраченные деньги крайне мала [12].

Феномен финансовых пирамид [13; 19] негативно влияет на все сферы жизни как общества, так и страны в целом, поскольку отражается во всех сферах и областях их жизнедеятельности – социальной [1; 3], экономической [4; 6-7], политической [1-2; 5] и инвестиционной [8-9]. В силу развития и совершенствования различных видов мошенничеств [10-11; 25] законы не являются абсолютными защитными гарантиями (даже в абсолютно правовом государстве!) для населения и хозяйствующих субъектов. Поэтому сегодня необходимо смещать фокус на развитие финансовой грамотности широких слоев населения [22; 27-30] и разработку (распространение) простого в применении инструментария для ранней идентификации потенциальных финансовых пирамид для хозяйствующих субъектов и органов, осуществляющих надзор в данной сфере [17; 21; 23]. В настоящей статье мы предлагаем рассмотреть финансовые пирамиды как фрактальные объекты, что позволит описать и имитировать их с помощью простых математических формул более совершенным образом, чем это известно в настоящее время в общедоступных источниках.

В качестве инструмента описания финансовых пирамид мы взяли фрактальную геометрию, разработанную Бенуа Мандельбротом [14; 26]. В его понимании, «фракталы – это объекты (математические, природные или созданные человеком), которые мы называем неправильными, шероховатыми, пористыми или раздробленными, причем указанными свойствами обладают фракталы в одинаковой степени в любом масштабе. Можно сказать, что форма этих объектов не изменяется от того, рассматриваем мы их вблизи или издалека. В финансовом смысле, как мы скоро увидим, фрактальность означает изменчивость, одинаковую на всех уровнях» [18].

Касаясь темы фрактальности, так же важно указать про одно очень важное их свойство, описывающее, пожалуй, саму суть фракталов – это линейное самоподобие. Здесь Б. Мандельброт предлагает следующую трактовку данного понятия «Некоторый объект является самоподобным, если его «целое» (то есть сам объект, взятый целиком) можно разделить на «части», каждая из которых получается из целого, путем преобразования подобия, то есть редукции или линейного сжатия» [20].

Цель данной статьи описать финансовые пирамиды как фрактальные объекты и разработать инструментарий их идентификации.

Материалы и методы. Для достижения поставленной цели собраны и систематизированы нормативно-правовые, теоретические и практические материалы в области бухгалтерского, налогового, статистического, управленческого учетов, экономического анализа. В процессе исследования были использованы методы: наблюдения, сравнения, анализа, синтеза, абстрагирования.

Результаты. Для наглядности фракталы можно представить загадочными и непохожими друг на друга «снежинками», или «сердцевинами подсолнуха». В настоящее время изученность данного вопроса остановилась на трехмерном представлении математиками фракталов [15; 24], без учета величины, которая принципиально важна для физиков – это времени. Сейчас фракталы рассматриваются максимум на трёх плоскостях: x, y, z – где x – горизонтальная плоскость y – вертикальная плоскость z – глубина.

С более углубленным изучением математики и фрактальности существует перспектива рассмотрения фракталов в четырёхмерном представлении, чем учёные активно занимаются. Это позволит доказать, что все окружающие нас предметы, и даже мы сами, состоим из фракталов. В данной статье планируется рассматривать примитивные виды фракталов, которые были описаны еще в XX веке Нильсом Фабианом Хельге фон Кохом.

Для того чтобы построить фрактал Коха, нужно разделить каждую грань равностороннего треугольника на 3 равных отрезка и «вытащить» среднюю часть. В образовавшемся пустом отрезке следует построить ещё 2 грани такой же длины, образующие еще один равносторонний треугольник.

Так проделать с каждой гранью треугольника, чтобы получилась фигура, напоминающая «звёздочку». Суть таких манипуляций состоит в том, что на каждой грани получившихся углов можно строить новые углы, что образует в итоге фигуру, напоминающую снежинку. Эти действия можно продолжать до бесконечности, также каждая часть получившейся кривой имеет бесконечную длину, эта часть кривая себя не пересекает, так как новые треугольники, сколько бы мы их не построили, никогда не пересекутся друг с другом.

Для того, чтобы понять, как фракталы можно связать с финансовыми пирамидами, предлагаем обратиться к такому понятию как «фрактальные деревья». Под «фрактальным деревом» мы понимаем графическое изображение, которое соответствует математическим алгоритмам, обеспечивающим соблюдение свойства самоподобия. «Фрактальное дерево» строится следующим образом: на каждом уровне вертикальная линия делится пополам и строится линия, длина которой равна половине первой линии, Такие разветвления называются дендритами. Что бросается в глаза при рассмотрении фрактала-дендрита, так это его самоподобность: каждая ветвь дерева представляет собой всё дерево в целом.

Аналогичным образом может быть построено и троичное дерево, названное треугольником Серпинского, и четвертичное, которые ещё точнее отражают конструкцию многоуровневой финансовой пирамиды. Треугольник Серпинского был придуман польским математиком Вацлавом Серпинским в 1915 году. Он стал одним из самых ранних известных примеров фракталов.

Один из способов построения фрактала «треугольник Серпинского» состоит в том, что берется сплошной равносторонний треугольник, из центра которого удаляется перевернутый треугольник. Далее удаляется три перевёрнутых треугольника из трёх оставшихся сплошных треугольников. Продолжая этот процесс, на 3-м шаге удаляем 3 в степени №-1 перевернутых треугольников из центров 3 в степени №-1 оставшихся треугольников. Конца этому процессу не будет, и в треугольнике не останется живого места, но и на части он не распадётся: получится объект, состоящий из одних только пустот.

«Треугольник Серпинского» состоит из трёх копий самого себя, каждая последующая – в два раза меньше. Взаимное расположение их такого, что если уменьшить клеточки в два раза, то число квадратиков, пересекающихся с фракталом, утроится.

Таким образом, математический аппарат, описывающий пропорции фрактала «треугольник Серпинского», может быть использован, для идентификации потенциальной финансовой пирамиды с аналогичным соотношением между величиной дохода и суммой вложений.

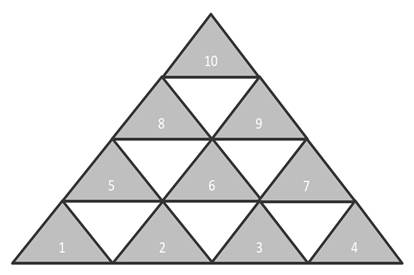

Обсуждение. Применяя теорию фрактальной геометрии, схематично на основе треугольника Серпинского мы можем представить модель идентификации финансовых пирамид (рис.).

Рис. Модель идентификации финансовых пирамид, на основе треугольника Серпинского

Источник. Составлено автором.

Представим, что каждый треугольник описывает одну группу показателей финансовой деятельности предприятия. На основе этого, установим, что:

1, 2, 3, 4 треугольники – это относительная финансовая устойчивость, платежеспособность, ликвидность, абсолютная финансовая устойчивость соответственно;

5, 6, 7 треугольники - выручка от основной деятельности, прогнозируемая выручка, прибыль от основной деятельности соответственно;

8, 9 треугольники - рентабельность основной деятельности, рентабельность финансовой деятельности соответственно;

10 треугольник - эффект финансового рычага.

Важно уточнить, что исследователи могут выбирать и другие критерии, тогда треугольников будет больше и модель будет расширяться, но для простоты восприятия ограничимся данным количеством критериев. Каждый маленький треугольник имеет 3 угла, которые соответствуют 3-м коэффициентам или иным показателям, характеризующим сущность данных критериев. Уточним структуру каждого треугольника.

1 треугольник (относительная финансовая устойчивость) составляет такие показатели, как: коэффициент автономии (независимости); коэффициент долгосрочной финансовой независимости; коэффициент обеспеченности собственными оборотными средствами.

2 треугольник (платежеспособность) включает в себя: Коэффициент общей платёжеспособности; коэффициент платёжеспособности по текущим обязательствам; коэффициент абсолютной ликвидности.

3 треугольник (ликвидность) включает в себя: коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент маневренности собственных средств.

4 треугольник (абсолютная финансовая устойчивость) представляет: коэффициент капитализации, коэффициент финансирования, коэффициент краткосрочной задолженности.

5 треугольник (выручка от основной деятельности) составляет такие показатели, как: выручка брутто, выручка нетто, прибыль от основной деятельности.

6 треугольник (прогнозируемая выручка): коэффициент эластичности, коэффициент сезонности, темпы роста продаж.

7 треугольник (прибыль от основной деятельности): прибыль финансово-хозяйственной деятельности, маржинальная прибыль, чистая прибыль.

8 треугольник (рентабельность основной деятельности): рентабельность предприятия, рентабельность продукции, рентабельность продаж.

9 треугольник (рентабельность финансовой деятельности): рентабельность активов, рентабельность инвестиций, рентабельность капитала.

10 треугольник (эффект финансового рычага): дифференциал, плечо финансового рычага, средняя расчетная ставка процента.

Важно уточнить, что перевернутые треугольники в модели, также соответствуют вершинам обозначенными нами выше и предназначены для факторного анализа вершин, которые совпадают в одной точке. Превалирование влияния конкретного показателя позволит исследователям сделать вывод о положительном или негативном влиянии на конечный результат исследования.

Заключение. Таким образом, математический аппарат, описываемый пропорции треугольника Серпинского, может быть использован для идентификации потенциальной финансовой пирамиды. Кроме того, в результате исследования выделим ключевые шаги, реализация которых поможет в идентификации финансовой пирамиды:

а) проверить наличие лицензии на осуществление банковской деятельности, а также (при осуществлении предложенного нами решения) лицензии на небанковскую деятельность по привлечению вкладов физическими лицами;

б) проверить, состоит ли хозяйствующий в государственных реестрах некредитных финансовых организаций Банка России, дату их регистрации;

в) исследовать процесс предоставления займов и кредитную историю хозяйствующего субъекта;

г) проверить бухгалтерскую отчетность;

д) отследить движение вкладов (в российские банки они направляются, или в зарубежные по международным реквизитам);

е) уточнить условия привлечения вкладов (требуется ли первоначальный взнос или плата за пользование чем-либо);

ж) уточнить наличие всех документов, подтверждающих деятельность хозяйствующего субъекта, о которых он заявляет;

з) изучить рекламу, которую делает хозяйствующий субъект (какие лозунги использует, какое визуально представление, используются ли психологические приёмы привлечения аудитории и т.д.);

и) проверить наличие и содержание условий по ответственности хозяйствующего субъекта перед инвесторами (вкладчиками);

й) установить наличие сайта, его качества и содержательности, а так же дата создания (она не должна быть слишком поздней и тем более совпадать с датой регистрации в ЕГРЮЛ или стоять близко к дате регистрации в ЕГРЮЛ);

к) установить наличие офиса хозяйствующего субъекта, а также открытой информации об его учредителях.

Источники:

2. Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1 // Первоначальный текст документа опубликован в изданиях «Российская газета», N 6, 12.01.1993, «Ведомости СНД и ВС РФ», 14.01.1993, N 2, ст. 56. Официальный интернет-портал правовой информации. [Электронный ресурс]. URL: http://pravo.gov.ru (дата обращения: 28.02.2025).

3. Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 № 151-ФЗ. Первоначальный текст документа опубликован в изданиях «Собрание законодательства РФ», 05.07.2010, N 27, ст. 3435, «Российская газета», N 147, 07.07.2010, «Парламентская газета», N 36, 09-15.07.2010 // Данная редакция подготовлена с учетом изменений, внесенных Федеральным законом от 22.07.2024 N 198-ФЗ, вступающих в силу с 1 марта 2025 года

4. Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ. Первоначальный текст документа опубликован в изданиях. Официальный интернет-портал правовой информации. [Электронный ресурс]. URL: http://pravo.gov.ru.

5. Федеральный закон от 27.07.2006 № 149-ФЗ (ред. от 08.08.2024) «Об информации, информационных технологиях и о защите информации». Первоначальный текст документа опубликован в изданиях «Российская газета», N 165, 29.07.2006, «Собрание законодательства РФ», 31.07.2006, N 31 (1 ч.), ст. 3448, «Парламентская газета», N 126-127, 03.08.2006 // Данная редакция подготовлена с учетом изменений, внесенных Федеральным законом от 08.08.2024 N 303-ФЗ, вступающих в силу с 1 января 2025 года

6. Федеральный закон от 31.05.2001 № 73-ФЗ (ред. от 22.07.2024) «О государственной судебно-экспертной деятельности в Российской Федерации». Первоначальный текст документа опубликован в изданиях «Парламентская газета», N 100, 02.06.2001, «Собрание законодательства РФ», 04.06.2001, N 23, ст. 2291, «Российская газета», N 106, 05.06.2001 // Изменения, внесенные Федеральным законом от 22.07.2024 N 191-ФЗ. Официальный интернет-портал правовой информации. [Электронный ресурс]. URL: http://pravo.gov.ru (дата обращения: 22.07.2024).

7. Федеральный закон от 02.12.1990 № 395-1 (ред. от 28.02.2025) «О банках и банковской деятельности». Первоначальный текст документа опубликован в изданиях «Российская газета», N 97, 06.05.2011, «Собрание законодательства РФ», 09.05.2011, N 19, ст. 2716 «Парламентская газета», N 23, 13-19.05.2011 // Изменения, внесенные Федеральным законом от 08.08.2024 N 324-ФЗ, вступают в силу с 1 марта 2025 года

8. Федеральный закон «О лицензировании отдельных видов деятельности» от 04.05.2011 № 99-ФЗ. Первоначальный текст документа опубликован в изданиях «Собрание законодательства РФ», 05.02.1996, N 6, ст. 492, «Российская газета», N 27, 10.02.1996. Официальный интернет-портал правовой информации. [Электронный ресурс]. URL: http://pravo.gov.ru (дата обращения: 28.02.2025).

9. «Уголовный кодекс Российской Федерации» от 13.06.1996 № 63-ФЗ. Первоначальный текст документа опубликован в изданиях «Собрание законодательства РФ», 17.06.1996, N 25, ст. 2954, «Российская газета», N 113, 18.06.1996, N 114, 19.06.1996, N 115, 20.06.1996, N 118, 25.06.1996. Официальный интернет-портал правовой информации. [Электронный ресурс]. URL: http://pravo.gov.ru (дата обращения: 21.04.2025).

10. «Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ. Первоначальный текст документа опубликован в изданиях «Российская газета», N 256, 31.12.2001, «Парламентская газета», N 2-5, 05.01.2002, «Собрание законодательства РФ», 07.01.2002, N 1 (ч. 1), ст. 1. Официальный интернет-портал правовой информации. [Электронный ресурс]. URL: http://pravo.gov.ru (дата обращения: 07.04.2025).

11. «Уголовно-процессуальный кодекс Российской Федерации» от 18.12.2001 № 174-ФЗ. Первоначальный текст документа опубликован в издания «Парламентская газета», N 241-242, 22.12.2001, «Российская газета», N 249, 22.12.2001, «Собрание законодательства РФ», 24.12.2001, N 52 (ч. I), ст. 4921, «Ведомости Федерального Собрания РФ», 01.01.2002, N 1, ст. 1. Официальный интернет-портал правовой информации. [Электронный ресурс]. URL: http://pravo.gov.ru (дата обращения: 21.04.2025).

12. Авагян А.А., Мирзоян М.А., Кабанова Н.А. Проблема финансовых пирамид и современных способов мошенничества на финансовых и криптовалютных рынках // Вестник евразийской науки. – 2024.

13. Пшеничников В.В., Анжу А.А. Параметры идентификации типичных признаков финансовых пирамид на основе инструментов фрактальной геометрии // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. – 2018. – № 1. – c. 154-167. – doi: 10.18721/JE.11114.

14. Бекбергенева Д.Е. Исследование цифрового менталитета населения региона // Экономика и управление. – 2021. – № 8(190). – c. 603-611. – doi: 10.35854/1998-1627-2021-8-603-611.

15. Вильчик И.В. Методы проведения судебной экономической экспертизы финансовой деятельности организации // Молодой ученый. – 2023. – № 19(466). – c. 164-166. – url: https://moluch.ru/archive/466/102729/.

16. Гаврилин Ю.В., Калашников Г.М., Мелешев Р.С., Радионов В.П. Методика экспертного исследования деятельности кредитно-потребительских кооперативов и иных организаций финансового рынка, имеющих признаки «финансовых пирамид» // Труды Академии управления МВД России. – 2021. – № 3(59). – c. 148-157. – doi: 10.24412/2072-9391-2021-359-148-157.

17. Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности. / Учебник. - Москва: Финансы и статистика, 2021. – 370 c.

18. Михеева М.В. Особенности и актуальные проблемы применения судебной финансово-аналитической экспертизы при расследовании экономических преступлений, связанных с деятельностью финансовых пирамид // Вестник Московского университета МВД России. – 2023. – № 5. – c. 266-270. – doi: 10.24412/2073-0454-2023-5-266-270.

19. Наумченко А.А., Нигай Е.А. Влияние цифровых платформ на бизнес-модели компаний // Цифровая экономика: тенденции и перспективы развития в России и мире: Сборник материалов конференции. Нальчик, 2021. – c. 329-333.

20. Остаев Г.Я., Хосиев Б.Н., Эриашвили Н.Д. Основы судебной экономической экспертизы. / Учебное пособие. - М.: ЮНИТИ-ДАНА, 2021. – 207 c.

21. Рыжкова М.В., Кашапова Э.Р. Устойчивость феномена финансовой пирамиды // Terra Economics. – 2020. – № 3. – c. 22-38. – doi: 10.18522/2073-6606-2022-20-3-22-38.

22. Мусин Э.Ф., Ефимов С.В., Черников В.Э., Мелешев Р.С., Лукашов С.В., Никольский А.А., Чернов П.Л. Судебно-экономическая экспертиза в уголовном процессе. / Учебное пособие. - Москва: Издательство Юрайт, 2020.

23. Сорокина Е.М. Бухгалтерская (финансовая) отчетность. / Учебное пособие. - Москва: Издательство Юрайт, 2023. – 124 c.

24. Трысячный В.И., Логинова Н.А., Голубева Н.Е. Институциональные предпосылки борьбы с налоговой преступностью в контексте обеспечения экономической безопасности // Финансовый менеджмент. – 2023. – № 5. – c. 48-55. – doi: 10.25806/fm5202348-55.

25. Цибульникова В.Ю. Финансовые рынки. / Учебное пособие. - Томск : Эль Контент, 2020. – 154 c.

26. Штефан М.А., Замотаева О.А., Максимова Н.В. Бухгалтерская (финансовая) отчетность организации. / Учебное пособие. - Москва: Издательство Юрайт, 2023. – 346 c.

27. Противодействие нелегальной деятельности на финансовом рынке. Сайт Банка России. [Электронный ресурс]. URL: https://cbr.ru/a№alytics/i№side/2024_1/.

28. Федеральный общественный государственный фонд по защите вкладчиков и акционеров. [Электронный ресурс]. URL: https://fedfo№d.ru/.

29. Список компаний с выявленными признаками нелегальной деятельности на финансовом рынке. Сайт Банка России. [Электронный ресурс]. URL: https://cbr.ru/i№side/war№i№g-list/.

30. Сайт Банка России «Платформа «Знай своего клиента». [Электронный ресурс]. URL: https://cbr.ru/cou№teractio№_m_ter/platform_zsk/.

Страница обновлена: 01.08.2026 в 07:21:50

Download PDF | Downloads: 52

Identification of typical features of financial pyramids based on fractal geometry tools

Loginova N.A.Journal paper

Shadow Economy

Volume 9, Number 3 (July-september 2025)

Abstract:

In the article, a financial pyramid is understood as a multi–level scheme in the form of a group of entities that are investors (depositors).

The most important entity - the financial pyramid creator or organizer who receives the maximum profit - is at its top. In the course of the research, the following methods were used: observation, comparison, analysis, synthesis, and abstraction. The article suggests applying fractal geometry as a tool for describing financial pyramids. The article shows that the mathematical apparatus describing the proportions of the Sierpiński triangle fractal can be used to identify a potential pyramid scheme. The article develops a model for identifying financial pyramids based on the Sierpiński triangle fractal, which allows, on the one hand, to clarify the financial condition of an economic entity, and, on the other, to choose criteria for identifying a financial pyramid.

In conclusion, the key steps that will help identify the pyramid scheme (along with the calculations performed) are presented.

These steps are:

(a) to check the license availability; (b) to check whether the business entity is in the state registers of non-credit financial organizations of the Bank of Russia and the registration date; (c) to examine the process of granting loans and the credit history of the business entity; (d) to check the accounting statements; e) to track the deposit movement; (f) to clarify the conditions for attracting deposits; (g) to clarify the availability of all documents confirming the activities of the business entity that it declares; (h) to study the advertising that the business entity makes; (i) to check the availability and content of the conditions for the responsibility of the business entity to investors (depositors); (j) to establish the availability of the site, its quality and content, as well as the date of creation; and (k) to establish the presence of the business entity's office, as well as open information about its founders.

Keywords: financial pyramid, information, economic examination, business entity, reporting, criterion

JEL-classification: E22, D81, G32

References:

Avagyan A.A., Mirzoyan M.A., Kabanova N.A. (2024). The problem of financial pyramids and modern methods of fraud in the financial and cryptocurrency markets. Vestnik evraziyskoy nauki. 16

Bekbergeneva D.E. (2021). Examining the digital mentality of regional population. Economics and management. 27 (8(190)). 603-611. doi: 10.35854/1998-1627-2021-8-603-611.

Gavrilin Yu.V., Kalashnikov G.M., Meleshev R.S., Radionov V.P. (2021). The methodology of expert research of the activities of credit and consumer cooperatives and other financial market organizations that have the characteristics of «financial pyramids». Trudy Akademii upravleniya MVD Rossii. (3(59)). 148-157. doi: 10.24412/2072-9391-2021-359-148-157.

Ilysheva N.N., Krylov S.I. (2021). Analysis of financial statements Moscow: Finansy i statistika.

Mikheeva M.V. (2023). Features and actual problems of the use of forensic financial and analytical expertise in the investigation of economic crimes related to the activities of financial pyramids. Vestnik Moskovskogo universiteta MVD Rossii. (5). 266-270. doi: 10.24412/2073-0454-2023-5-266-270.

Musin E.F., Efimov S.V., Chernikov V.E., Meleshev R.S., Lukashov S.V., Nikolskiy A.A., Chernov P.L. (2020). Forensic economic expertise in criminal proceedings Moscow: Izdatelstvo Yurayt.

Naumchenko A.A., Nigay E.A. (2021). The impact of digital platforms on companies' business models Digital economy: trends and prospects of development in Russia and the world. 329-333.

Ostaev G.Ya., Khosiev B.N., Eriashvili N.D. (2021). Fundamentals of forensic economic expertise M.: YuNITI-DANA.

Pshenichnikov V.V., Anzhu A.A. (2018). Parameters for identifying the typical signs of financial pyramids based on the tools of fractal geometry. St. Petersburg Polytechnic University Journal of Engineering Science and Technology. 11 (1). 154-167. doi: 10.18721/JE.11114.

Ryzhkova M.V., Kashapova E.R. (2020). Stability of the ponzi scheme phenomenon. Terra Economics. 20 (3). 22-38. doi: 10.18522/2073-6606-2022-20-3-22-38.

Shtefan M.A., Zamotaeva O.A., Maksimova N.V. (2023). Accounting (financial) statements of an organization Moscow: Izdatelstvo Yurayt.

Sorokina E.M. (2023). Accounting (financial) statements Moscow: Izdatelstvo Yurayt.

Trysyachnyy V.I., Loginova N.A., Golubeva N.E. (2023). Institutional prerequisites for combating tax crime in the context of ensuring economic security. Financial management. (5). 48-55. doi: 10.25806/fm5202348-55.

Tsibulnikova V.Yu. (2020). Financial markets Tomsk: El Kontent.

Vilchik I.V. (2023). Methods of conducting a forensic economic examination of an organization's financial activities. The young scientist. (19(466)). 164-166.