Влияние макроэкономических факторов на развитие ипотечного жилищного кредитования в Российской Федерации

Сошин Н.А.1![]() , Максимова И.В.1

, Максимова И.В.1![]()

1 Волгоградский институт управления – филиал федерального государственного бюджетного образовательного учреждения высшего образования \"Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации\", ,

Скачать PDF | Загрузок: 58

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83140549

Аннотация:

В статье актуализируется необходимость дифференцированного подхода в анализе влияния на уровень развития ипотечного жилищного кредитования в России макрофакторов, факторов регионального плана и микрофакторов. С использованием методов экономико-статистического анализа проведен анализ влияния на объем ипотечных жилищных кредитов макрофакторов, включая: среднегодовой уровень инфляции, среднегодовую ставку рефинансирования, средневзвешенную ставку ипотечного жилищного кредита, средний размер рублевого и валютного вклада населения в ПАО Сбербанк, размер государственной поддержки ипотечного жилищного кредитования. По результатам анализа сделан вывод о доминирующем влиянии на объем ипотечных кредитов государственной поддержки ипотечного жилищного кредитования и средневзвешенной ставки ипотечного кредита. Авторами представлены аргументы, подтверждающие предположение о том, что приобретение жилья в ипотеку у достаточно большой группы населения может быть связано с дальнейшим его использованием в коммерческих целях (сдачей в аренду) и с сохранением сбережений от инфляции. Поэтому укрепление курса рубля и повышение населения доверия к национальной валюте может повлиять на снижение спроса на ипотечные кредиты и на рост спроса на депозитные продукты коммерческих банков.

Ключевые слова: ипотечное кредитование, анализ макрофакторов, прогноз ипотечного кредитования

JEL-классификация: G14, G17, G21, G40

Введение

Важность развития ипотечного жилищного кредитования для обеспечения социально-экономической безопасности в России ни у кого не вызывает сомнения. Во-первых, это существенно влияет на качество жизни населения, удовлетворение такой важной потребности, как улучшение жилищных условий. Во-вторых, ипотечное жилищное кредитование способствует развитию строительной отрасли и смежных с ней отраслей, что в дальнейшем ведет к созданию новых рабочих мест, росту доходов населения и бюджетных доходов. В-третьих, ипотечное жилищное кредитование содействует повышению прибыли коммерческих банков и страховых организаций, стабилизации финансового рынка в целом. Учитывая все это исследование факторов, влияющих на развитие ипотечного жилищного кредитования в РФ, следует рассматривать в качестве важного направления научных изысканий в сфере социально-экономической безопасности страны.

Рассмотрению влияния различных факторов на развитие ипотечного жилищного кредитования посвящены труды многих российских исследователей. Так, И.А. Полякова и Г.В. Павленко в своих исследованиях основное внимание уделяют уровню доходов, сбережениям населения и государственной жилищной политике. В качестве инструмента исследования они используют метод логистической бинарной регрессии. Информационной базой вступают результаты социологического мониторинга уровня и качества жизни населения, приобретающего жилье по ипотеке [7]. А.В. Портнов и Р.В. Пшеничнов основными факторами, оказывающими воздействие на количество и объемы выдаваемых ипотечных кредитов коммерческими банками, считают: внутреннюю политику банка, политику государства в области поддержки ипотечного жилищного кредитования, состояние экономики и социального сектора, валютные курсы, спрос на недвижимость, цены аренды и продажи квартир. Взаимосвязь между показателями выданных кредитов и показателями факторов они исследуют с помощью коэффициентов корреляции [8]. А.Ю. Кобзев для исследования влияния факторов на уровень развития ипотечного жилищного кредитования использует метод корреляционно-регрессионного анализа. В числе факторов он выделяет: просрочку задолженности по ипотечным кредитам, обеспеченность населения жильем, среднюю стоимость 1 кв. м. жилья, средний размера заработной платы, уровень социально-экономического развития страны [4]. Метод построения VECM-моделей применяет М.Е. Мамонов в анализе долгосрочных связей между значениями уровня развития ипотечного кредитования и такими факторами, как: уровень безработицы, индекс потребительской уверенности, стоимость бивалютной корзины, рублевые вклады в банковской системе, качество кредитов, обеспеченность банками ликвидными активами, а также процентные ставки по кредитам [6]. Кроме VECM-анализа для исследования взаимосвязи между результативным и факторными признаками на финансовом рынке встречается также использование t - теста и р - теста [9].

А.А. Саломатова в числе факторов, оказывающих влияние на уровень развития ипотечного жилищного кредитования, называет: уровень инфляции, курс национальной валюты, кредитную политику банка, покупательную способность населения, уровень обеспеченности населения жильем, уровень развития строительства, цены на жилье [10]. Л.В. Татаринова в анализе влияния факторов использует: покупательную способность населения, средние цены на первичном и вторичном рынках жилья, инфляцию, уровень развития конкуренции в банковском секторе на рынке ипотечного кредитования, ключевую ставку ЦБ, уровень законодательного обеспечения рынка ипотечного жилищного кредитования [13]. Е.В. Синякова при изучении проблемы влияния факторов на объем выданных ипотечных кредитов среди основных факторов указывает на необходимость изучения: внутренней политики банков, ключевой ставки, инфляции, курса рубля, дополнительных расходов заемщика, несовершенства законодательства в системе жилищного строительства и обеспечения граждан жильем [11-12]. Т.В. Фурсова в числе наиболее важных факторов, влияющих на объем ипотечных кредитов, называет: государственную политику, покупательную способность населения, ставки кредитов по ипотеке, цены 1 кв. м. жилой площади, внутреннюю политику банка, учитывающую уровень просроченной задолженности по ипотечным кредитам [14]. Д.А. Добрин в исследовании факторов, влияющих на объем ипотечных кредитов, использовал показатели: процентную ставку, уровень инфляции, динамику доходов населения, ВВП, государственную поддержку [3]. В последних пяти примерах основным методом анализа в исследованиях выступает парное сравнение показателей результативного и факторных признаков.

А.Е. Горынин и Д.И. Соколова в своих исследованиях возможного влияния факторов на уровень развития ипотечного жилищного кредитования используют показатели экономической ситуации, в том числе: процентные ставки по ипотечным кредитам, уровень занятости и доходы населения, инструменты государственной поддержки ипотечного кредитования населения, инфляцию, а также технологические инновации коммерческих банков [2]. Н.В. Макарова и Н.Д. Шимкина в число основных факторов, играющих ключевую роль в развитии ипотечного жилищного кредитования, включают: колебание цен на нефть, санкции, глобальные экономические кризисы, программы государственной поддержки, ключевую ставку ЦБ, качество активов банка [5]. Э.И. Булатова и Р.Р. Халикова в анализе влияния факторов отмечают необходимость рассмотрения государственных программ, покупательной способности населения, уровня просроченной задолженности по ипотечным кредитам у коммерческих банков [1]. З.Ф. Шарифьянова и М.В. Квитковская особое место в развитии рынка ипотечного жилищного кредитования в России отводят политике ЦБ России [15]. Методами исследования в четырех последних примерах выступали синтез, обобщение, методы индукции и дедукции.

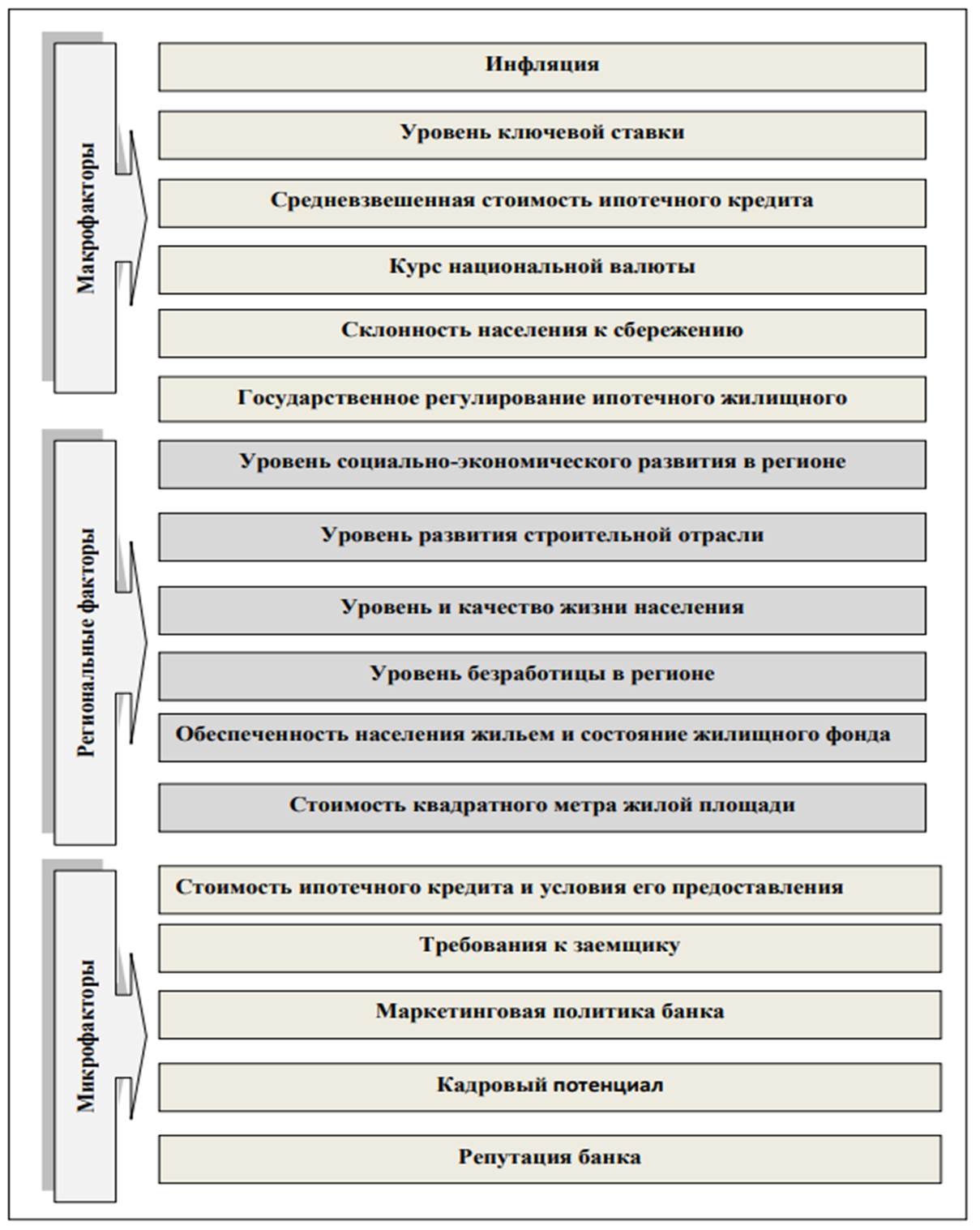

Как следует из представленного анализа литературы по вопросу изучения факторов, влияющих на развитие ипотечного жилищного кредитования, исследователи в своем анализе не учитывают дифференциацию показателей макрофакторов, факторов регионального плана и микро-факторов (рис.1).

Рисунок 1 Группировка факторов, влияющих на развитие ипотечного жилищного кредитования в РФ

Составлено авторами

Такой подход снижает ценность проведенных исследований. По нашему мнению, такие факторы, как: уровень социально-экономического развития, доходы населения и безработица, развитие строительной отрасли, стоимость 1 кв.м жилой площади, обеспеченность населения жильем, имеют региональную специфику, то есть резко выраженные отличия в субъектах РФ. Поэтому их влияние нельзя рассматривать по обобщенным показателям, то есть в целом по РФ, а только по показателям в отдельных субъектах РФ.

Целью данного исследования выступало изучение возможного влияния на развитие ипотечного жилищного кредитования макрофакторов, а именно: инфляции, ключевой ставки, средневзвешенной стоимости ипотечного кредита, курса национальной валюты, сберегательного поведения населения, государственной поддержки ипотечного жилищного кредитования. Результаты исследования могут быть использованы государственными структурами и коммерческими банками для составления прогнозов влияния макрофакторов на тенденции и закономерности развития ипотечного жилищного кредитования в РФ.

Материалы и методы

В качестве показателей результативного признака выступал показатель объема выданных кредитов на 1 чел. в целом по РФ. В качестве показателей, характеризующих факторные признаки, использовались: годовой уровень инфляции, средняя ставка рефинансирования ЦБ России за год, средневзвешенная ставка ипотечного кредита за год, средний номинальный курс рубля ЦБ России, вклады физических лиц в рублях в ПАО Сбербанк в расчете на 1 чел. по РФ, вклады физических лиц в иностранной валюте в ПАО Сбербанк в расчете на 1 чел в целом по РФ, объем государственной поддержки в расчете на 1 чел. в целом по РФ. Степень изменчивости показателей во времени исследовалась при помощи коэффициента вариации. Для анализа связи между результативным и факторными признаками использовался метод попарного сравнения, экономико-статистические методы, в том числе расчет: коэффициента корреляции, t – коэффициента (коэффициента Стьюдента), р – коэффициента (коэффициента Пирсона), ϰ2 – критерия «хи квадрат», коэффициента эластичности, а также метод корреляционно регрессионного анализа. При построении модели множественной регрессии исходные значения показателей логарифмировались. Адекватность модели оценивалась визуально и при помощи коэффициента Фишера. Эмпирической базой выступали данные Росстата и ЦБ России за 2015-2024 гг.

Результаты

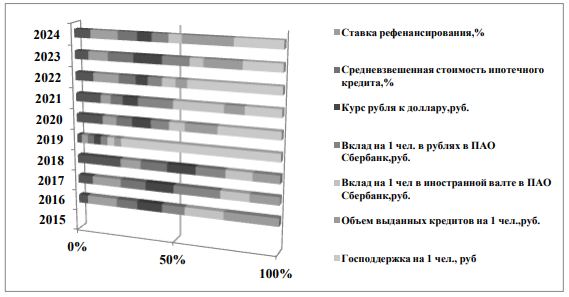

Визуальная оценка цепных индексов (рис.2) не демонстрирует согласованности в изменении результативного и факторных признаков за исключением показателей объема выданных кредитов и объема государственной поддержки ипотечного жилищного кредитования, что, очевидно, связано с высокой вариацией показателей в динамических рядах. Значения коэффициентов вариации по разным показателям варьировали от 25% до 81%.

Рисунок 2 Цепные индексы изменения показателей

Источник: Регионы России. Социально-экономические показатели [Электронный ресурс]. - URL:https://Rosstat.gov.ru; Обзор рынка ипотечного жилищного кредитования [Электронный ресурс]. - URL:https://sbr.ru

Результаты расчета коэффициента корреляции между исследуемыми показателями представлены в табл.1. Согласно данным, изменение показателя объема выданных кредитов более всего согласуется с изменениями курса национальной валюты (0,9), рублевыми вкладами населения (0,8) и ставкой рефинансирования ЦБ России (0,7).

Таблица 1.

Коэффициенты корреляции между показателями*

|

Х1

|

Х2

|

Х3

|

Х4

|

Х5

|

Х6

|

У

| |

|

Х1

|

1,00

| ||||||

|

Х2

|

0,11

|

1,00

| |||||

|

Х3

|

0,37

|

0,87

|

1,00

| ||||

|

Х4

|

0,27

|

0,39

|

0,42

|

1,00

| |||

|

Х5

|

0,44

|

0,32

|

0,26

|

0,88

|

1,00

| ||

|

Х6

|

0,47

|

-0,17

|

-0,30

|

0,37

|

0,68

|

1,00

| |

|

Х7

|

0,34

|

0,76

|

0,70

|

0,84

|

0,82

|

0,24

|

1,00

|

|

У

|

0,27

|

0,72

|

0,65

|

0,85

|

0,79

|

0,24

|

0,98

|

|

Х1

|

- Годовой уровень инфляции, %

|

|

Х2

|

- Среднегодовая ставка рефинансирования,

%

|

|

Х3

|

- Средневзвешенная стоимость

ипотечного кредита, %

|

|

Х4

|

- Курс рубля к доллару, руб.

|

|

Х5

|

- Вклад на 1 чел. в рублях в

ПАО Сбербанк, руб.

|

|

Х6

|

- Вклад на 1 чел в

иностранной валюте в ПАО Сбербанк, руб.

|

|

Х7

|

- Объем государственной

поддержки ипотечного жилищного кредитования в расчете на 1 чел., руб.

|

|

У

|

- Объем выданных кредитов на

1 чел., руб.

|

Среди факторных признаков наиболее высокие значения парной корреляции отмечаются между изменениями показателей среднегодовой ставки рефинансирования и средневзвешенной ставкой кредита, а также между изменениями показателей курса национальной валюты и размера вклада на 1 чел в руб. в ПАО Сбербанк (0,9).

Согласно данным табл. 2, все рассчитанные показатели в t-статистике кроме показателя курса национальной валюты по модулю меньше критического значения, а это означает, что различия между исследуемыми показателями результативного и факторных признаков статистически не значимы. Все р - значения меньше 1 (табл.2), то есть между исследуемыми показателями результативного и факторных признаков вероятно имеет место невысокая зависимость. Рассчитанное значение ϰ2 при вероятности 0,95 (9,0) меньше табличного значения (9,48), что говорит скорее об отсутствии устойчивой связи между результативным и факторными признаками.

Таблица 2.

Значения показателей связи между признаками*

|

Показатель

|

t-статистика

|

Р

- значение

|

|

Объем

выданных кредитов на 1 чел., руб.

|

-1,63

|

0,24

|

|

Среднегодовой уровень инфляции, %

|

0,60

|

0,61

|

|

Среднегодовая ставка рефинансирования, %

|

1,49

|

0,27

|

|

Средневзвешенная стоимость ипотечного кредита, %

|

-1,13

|

0,38

|

|

Курс рубля к доллару, руб.

|

2,56

|

0,12

|

|

Вклад на 1 чел. в рублях в ПАО Сбербанк, руб.

|

0,59

|

0,62

|

|

Вклад на 1 чел в иностранной валюте в ПАО Сбербанк, руб.

|

-0,41

|

0,72

|

|

Размер государственной поддержки ипотечного жилищного

кредитования на 1 чел., руб.

|

-0,38

|

0,74

|

Составлено авторами

Рассчитанная модель множественной регрессии имеет вид:

![]() Ɛ (1)

Ɛ (1)

где

|

Х1

|

- Инфляция, %

|

|

Х2

|

- Среднегодовая ставка рефинансирования,

%

|

|

Х3

|

- Средневзвешенная стоимость ипотечного

кредита, %

|

|

Х4

|

- Курс рубля к доллару, руб.

|

|

Х5

|

- Вклад на 1 чел. в рублях в ПАО

Сбербанк, руб.

|

|

Х6

|

- Вклад на 1 чел в иностранной валюте в

ПАО Сбербанк, руб.

|

|

Х7

|

- Объем государственной поддержки

ипотечного жилищного кредитования в расчете на 1 чел., руб.

|

|

У

|

- Объем выданных кредитов на 1 чел.,

руб.

|

|

Ɛ

|

- Среднее значение остатка по всем наблюдениям (1,4988E-14)

|

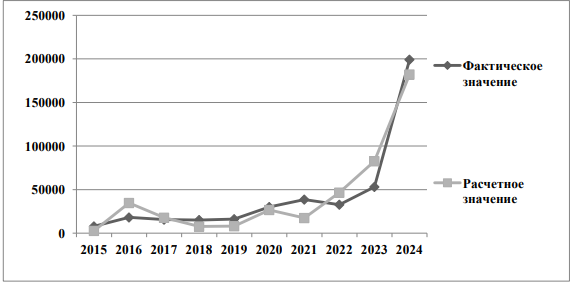

Рисунок 3 Расчетные и фактические значения размера ипотечного кредита в расчете на 1 чел, руб.

Составлено авторами

Полученное уравнение множественной регрессии можно считать адекватным. Это видно из графиков на рис. 3. Кроме того, расчетное значение критерия Фишера (11,01) больше табличного (0,085).

Согласно полученному уравнению множественной регрессии, более высокая зависимость объема выданных ипотечных кредитов отмечается от изменений курса рубля, среднегодовой инфляции и средневзвешенной ставки ипотечного кредита. Менее всего, судя по коэффициентам регрессии, изменение показателя зависит от колебаний размера вклада населения в иностранной валюте на 1 чел.

Значения коэффициентов эластичности (табл.3) демонстрируют наличие эластичности спроса на ипотечные кредиты в зависимости от курса национальной валюты и рублевых вкладов населения.

Таблица 3

Значения коэффициентов эластичности объема ипотечного кредита на 1 чел. от факторных признаков*

|

Годы

|

Х1

|

Х2

|

Х3

|

Х4

|

Х5

|

Х6

|

Х7

|

|

2016

|

-2,22

|

3,89

|

-18,52

|

12,59

|

-646,46

|

1,95

|

-

|

|

2017

|

0,26

|

1,50

|

0,63

|

1,07

|

-0,34

|

1,00

|

-

|

|

2018

|

-0,05

|

0,14

|

31,18

|

-0,44

|

-0,38

|

1,00

|

-

|

|

2019

|

-0,23

|

-2,03

|

-4,93

|

1,87

|

0,88

|

1,00

|

-

|

|

2020

|

1,41

|

-5,16

|

-13,63

|

7,73

|

13,97

|

-9,78

|

0,34

|

|

2021

|

0,40

|

-0,89

|

-1,53

|

12,02

|

0,22

|

0,13

|

0,22

|

|

2022

|

-0,36

|

-0,15

|

-0,50

|

1,81

|

-2,13

|

-8,87

|

-0,03

|

|

2023

|

-1,64

|

-5,28

|

4,72

|

2,43

|

3,42

|

-1,46

|

0,98

|

|

2024

|

9,75

|

2,42

|

5,54

|

29,88

|

10,75

|

-41,73

|

1,10

|

|

Среднее значение

|

0,81

|

-0,62

|

0,33

|

7,66

|

-68,90

|

-6,31

|

0,52

|

|

Х1

|

- Годовой уровень инфляции,

%

|

|

Х2

|

- Среднегодовая ставка

рефинансирования, %

|

|

Х3

|

- Средневзвешенная стоимость

ипотечного кредита, %

|

|

Х4

|

- Курс рубля к доллару, руб.

|

|

Х5

|

- Вклад на 1 чел. в рублях в

ПАО Сбербанк, руб.

|

|

Х6

|

- Вклад на 1 чел в

иностранной валюте в ПАО Сбербанк, руб.

|

|

Х7

|

- Объем государственной

поддержки ипотечного жилищного кредитования в расчете на 1 чел., руб.

|

Обсуждение

Полученные результаты говорят об отсутствии устойчивых трендов в изменении исследуемых показателей. Однако даже при наличии высокой степени разнонаправленности и непропорциональности в изменении показателей можно делать выводы о некоторых качественных и количественных зависимостях изменения объемов ипотечных кредитов от влияния макроэкономических факторов. Безусловно, что самыми значимыми факторами влияния из рассмотренных являются средневзвешенная ставка ипотечного кредита, которая тесно связанная со ставкой рефинансирования, и объем государственной поддержки ипотечного жилищного кредитования. Высокий спрос на кредиты, по видимому сохранится, что подтверждается высоким ростом государственной поддержки, которая в 2024 г. составила 432 млрд. руб. против 0,06 млрд. руб. в 2018 г. Но! В процессе прогнозирования спроса на ипотечные кредиты, как показали исследования, нельзя не учитывать влияние и других факторов. Так, можно говорить о том, что объемы ипотечных кредитов зависят также от экономического поведения домохозяйств в вопросах управления активами. Во-первых, это связано с тем, что в условиях инфляции деньги населения обесцениваются, и, очевиднее всего, возникает отложенный спрос на ипотечные продукты, так как населению приходится дольше копить на первоначальный взнос. Во-вторых, возможно также и то, что в условиях укрепления курса рубля и повышения доверия населения к национальной валюте у населения снижается интерес вкладывать деньги в недвижимость. Среди очевидных плюсов недвижимости как актива у нее есть также и минусы (затраты на ремонт, содержание, низкий и непостоянный спрос на арендное жилье и пр.). Значение коэффициента эластичности спроса на ипотечные кредиты от размера рублевых вкладов равное 68 говорит само за себя. Согласно расчетам, теоретически конечно, можно предположить, что в ситуации дальнейшего укрепления рубля и повышения к нему доверия со стороны населения спрос на ипотечные кредитные продукты может снизиться больше, чем наполовину. Между тем в настоящее время качественная и количественная характеристика покупателей квартир для коммерческих целей и сохранения сбережений изучено еще недостаточно полно.

Заключение

По результатам проведенного исследования можно сделать следующие основные выводы.

1.В анализе факторов, влияющих на объем ипотечных кредитов, целесообразно разделять макрофакторы, региональные и микрофакторы. Такие факторы, как: покупательная способность населения, стоимость 1 кв. м. жилой площади, обеспеченность населения жильем, состояние жилищного фонда и др., имеют очевидную региональную специфику. Поэтому их анализ должен проводиться исключительно на материалах отдельных субъектов РФ.

2.Исследование макрофакторов, влияющих на объем ипотечных кредитов, продемонстрировало отсутствие выраженных трендов в изменении показателей с 2015 по 2024 гг. за исключением показателя государственной поддержки ипотечного жилищного кредитования. Это не позволяет проведение комплексного анализа долгосрочных связей между результативным и факторными признаками. Однако исследование макрофакторов с использованием корреляционно-регрессионного анализа и коэффициентов эластичности позволяет сделать качественную и количественную оценку их влияния даже при наличии высокой степени разнонаправленности и непропорциональности в изменении показателей.

3.Основными факторами, влияющими на объем ипотечного кредитования в РФ, выступают государственная поддержка ипотечного жилищного кредитования и ставка ипотечного кредита. Вместе с тем исследования показали, что в условиях инфляции, и соответственно, последующего роста цен и снижения покупательной способности населения, вероятно, увеличиваются сроки накопления первоначального взноса для одобрения ипотеки, что, возможно, способствует росту вкладов населения в коммерческих банках. По результатам исследования также можно сделать вывод и о том, что часть населения, очевидно, рассматривает приобретение жилья в ипотеку как способ вложения капитала. В этом случае в условиях дальнейшего укрепления курса рубля и роста доверия населения к национальной валюте, возможно, некоторое снижение спроса на ипотечные продукты и соответствующий рост спроса на депозитные продукты коммерческих банков.

Источники:

2. Горынин А. Е., Соколова Д. И. Влияние ключевой ставки ЦБ и других факторов на рынок недвижимости в Москве // Экономика и бизнес: теория и практика. – 2025. – № 3. – c. 112-122. – doi: 10.24412/2411-0450-2025-3-112-122.

3. Добрин Д. А. Факторы, влияющие на механизм ипотечного кредитования в условиях неопределенности // Инновационный потенциал банковской деятельности в цифровой экономике: Сборник IX Международной научно-практической конференции: Ростов-на-Дону, 15–16 ноября 2024 года. – Ростов-на-Дону: Закрытое акционерное общество \"Университетская книга\". Ростов-на-Дону, 2025. – c. 153-161.

4. Кобзев А. Ю. Статистическое моделирование системы ипотечного жилищного кредитования в регионах Российской Федерации на панельных данных // Интеллект. Инновации. Инвестиции. – 2016. – № 11. – c. 23-26.

5. Макарова Н. В., Шимкина Д. В. Перспективы развития кредитования в Российской федерации // Экономика и бизнес: теория и практика. – 2025. – № 1-1(119). – c. 156-159. – doi: 10.24412/2411-0450-2025-1-1-156-1509.

6. Мамонов М.Е. Рынок кредитов населению: идентификация спроса и предложения в рамках VECM-анализа // Экономический журнал ВШЭ. – 2017. – № 2. – c. 251—282.

7. Полякова И. А., Павленко Г.В. Анализ и оценка взаимосвязи уровня жизни и ипотечного кредитования домохозяйств России // Статистическое образование в России: интеллектуальный анализ данных: материалы международной конференции (конгресса): Оренбург, 25–26 октября 2023 года. – Оренбург: Оренбургский государственный университет. Оренбург, 2023. – c. 540-550.

8. Портнов А.В., Пшеничнов Р. В. Анализ факторов, влияющих на результаты банковской деятельности в сфере ипотечного кредитования // Жилищные стратегии. – 2017. – № 2. – c. 107-126. – doi: 10.18334/zhs.4.2.38241.

9. Портнов А.В., Вику К.Н.К. Оценка коинтеграции инфляции и производительности на примере России и стран Западноафриканского экономического и валютного союза // Наука Красноярья. – 2023. – № 1. – c. 61-75. – doi: 10.12731/2070-7568-2023-12-1-60-77.

10. Саламатова А. А. Ипотечное кредитование и факторы, влияющие на него // Лучшая научная статья 2017: сборник статей IX Международного научно-практического конкурса, Пенза, 30 мая 2017 года. – Пенза: \"Наука и Просвещение\" (ИП Гуляев Г.Ю.). 2017. – c. 97-102.

11. Синякова Е. В. Факторы формирования спроса на ипотечные продукты банка на рынке кредитования физических лиц // Финансы и кредит. – 2020. – № 1. – c. 125-141. – doi: 10.24891/fc.26.1.125.

12. Синякова Е. В. Факторы формирования спроса на ипотечные продукты банка на рынке кредитования физических лиц // Дайджест-финансы. – 2023. – № 2. – c. 200-218.

13. Татаринова Л. В. Факторы, оказывающие влияние на ипотечное кредитование в Российской Федерации // Бизнес. Образование. Право. – 2018. – № 4. – c. 208-216. – doi: 10.25683/VOLBI.2018.45.444.

14. Фурсова Т. В. Состояние и тенденции развития рынка ипотечного кредитования в России: проблемы, пути развития // Экономика и управление: проблемы, решения. – 2022. – № 11. – c. 118-121. – doi: 10.36871/ek.up.p.r.2022.11.02.018.

15. Шарифьянова З.Ф., Квитковская М.В. Влияние Банка России на процессы кредитования физических и юридических лиц // Вестник БГУ. Экономика и менеджмент. – 2025. – № 1. – c. 167-174. – doi: 10.1801/2304-4446.2025-1-167-174.

Страница обновлена: 24.07.2026 в 06:51:42

Download PDF | Downloads: 58

The impact of macroeconomic factors on the development of housing mortgage lending in the Russian Federation

Soshin N.A., Maksimova I.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 9 (September 2025)

Abstract:

The article highlights the need for a differentiated approach in analyzing the impact of macro factors, regional factors and microfactors on the level of development of housing mortgage lending in Russia. Using methods of economic and statistical analysis, the analysis of the impact of macro factors on the volume of housing mortgage loans was carried out.

These factors are: the average annual inflation rate, the average annual refinancing rate, the weighted average mortgage housing loan rate, the average size of the ruble and foreign currency contribution of the population to Sberbank PJSC, and the amount of state support for housing mortgage loans.

Based on the results of the analysis, it is concluded that the state support for housing mortgage loans and the weighted average mortgage loan rate have a dominant effect on the volume of mortgage loans. The authors present arguments confirming the assumption that the purchase of housing with a mortgage from a sufficiently large group of the population may be associated with its further use for commercial purposes (renting) and with saving savings from inflation. Therefore, the strengthening of the ruble exchange rate and an increase in public confidence in the national currency may affect a decrease in demand for mortgage loans and an increase in demand for deposit products from commercial banks.

Keywords: mortgage lending, macrofactor analysis, mortgage lending forecast

JEL-classification: G14, G17, G21, G40

References:

Bulatova E.I., Khalikova R.R. (2025). Current state of mortgage housing lending. Industrialnaya ekonomika. (2). 38-42. doi: 10.47576/2949-1886.2025.2.2.005.

Dobrin D. A. (2025). Factors affecting the mortgage lending mechanism under uncertainty The innovative potential of banking in the digital economy: Proceedings of the 9th International Scientific and Practical Conference. 153-161.

Fursova T. V. (2022). The state and trends of the mortgage lending market in russia: problems, ways of development. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (11). 118-121. doi: 10.36871/ek.up.p.r.2022.11.02.018.

Gorynin A. E., Sokolova D. I. (2025). Impact of the central bank's key rate and other factors on the real estate market in Moscow. Economics and business: theory and practice. (3). 112-122. doi: 10.24412/2411-0450-2025-3-112-122.

Kobzev A. Yu. (2016). Statistical modeling of mortgage lending system in regions of Russian Federation based on panel data. Intelligence. Innovation. Investments. (11). 23-26.

Makarova N. V., Shimkina D. V. (2025). Prospects for the development of credit in the Russian Federation. Economics and business: theory and practice. (1-1(119)). 156-159. doi: 10.24412/2411-0450-2025-1-1-156-1509.

Mamonov M.E. (2017). Market for retail loans in russia: the identification of demand and supply through the vecm approach. Ekonomicheskiy zhurnal VShE. 21 (2). 251—282.

Polyakova I. A., Pavlenko G.V. (2023). Analysis and evaluation of the relationship between the standard of living and mortgage lending to households in Russia Statistical education in Russia: data mining. Proceedings of the International Conference (Congress). 540-550.

Portnov A.V., Pshenichnov R. V. (2017). Analysis of factors affecting the results of banking activities in mortgage lending. Russian Journal of Housing Research. 4 (2). 107-126. doi: 10.18334/zhs.4.2.38241.

Portnov A.V., Viku K.N.K. (2023). Assessing the cointegration of inflation and productivity: the example of Russia and the countries of the West African Economic and Monetary Union (uemoa). Siberian Journal of Economics and Management. 12 (1). 61-75. doi: 10.12731/2070-7568-2023-12-1-60-77.

Salamatova A. A. (2017). Mortgage lending and factors affecting it The best scientific article of 2017. 97-102.

Sharifyanova Z.F., Kvitkovskaya M.V. (2025). The influence of the bank of Russia on lending to individuals and legal entities. Vestnik BGU. Ekonomika i menedzhment. (1). 167-174. doi: 10.1801/2304-4446.2025-1-167-174.

Sinyakova E. V. (2020). Factors to generate the demand for mortgage products of bank on the retail landing market and their evaluation. Finance and credit. 26 (1). 125-141. doi: 10.24891/fc.26.1.125.

Sinyakova E. V. (2023). Factors to generate the demand for mortgage products of bank on the retail landing market and their evaluation. Digest Finance. 28 (2). 200-218.

Tatarinova L. V. (2018). Factors that affect the mortgage lending in the russian federation. Business. Education. Law. (4). 208-216. doi: 10.25683/VOLBI.2018.45.444.