Нестабильность фондовых рынков Китая: структурная волатильность или спекулятивные манипуляции?

Стефанова Н.А.1 ![]() , Грязнов С.А.2

, Грязнов С.А.2 ![]() , Королев А.А.1

, Королев А.А.1 ![]() , Грязнов Н.С.3

, Грязнов Н.С.3 ![]()

1 Поволжский государственный университет телекоммуникаций и информатики, Самара, Россия

2 Самарский юридический институт ФСИН России, Самара, Россия

3 Самарский национальный исследовательский университет им. акад. С.П. Королева, Самара, Россия

Скачать PDF | Загрузок: 36

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89213996

Аннотация:

Данное исследование представляет системный анализ особенностей функционирования китайского фондового рынка в условиях усиления государственного регулирования и глобальной экономической нестабильности. В работе рассматриваются ключевые факторы повышенной волатильности и ценовых аномалий на рынке акций КНР включая значительное влияние частных инвесторов политику регулирования курса юаня и цикличность рыночных спекуляций. Центральное внимание уделено противоречию между формальной привлекательностью китайских активов и их фундаментальной переоценкой обусловленной регуляторными мерами. Методологическая база сочетает количественный анализ динамики основных индексов (SSE CSI) с качественной оценкой институциональных ограничений включая внешние санкции и геополитические факторы. Исследование выявляет характерные модели регулируемой нестабильности при которой государственные органы одновременно ограничивают рыночные механизмы и стимулируют рост отдельных секторов. Заключительная часть содержит прогноз развития китайского рынка анализирующий противоречие между потребностью в либерализации и сохранением государственного контроля. Особое значение имеют риски долгосрочных инвестиций в условиях когда реальная стоимость активов определяется не рыночными факторами а политическими решениями.

Ключевые слова: фондовый рынок, Китай, государственное регулирование, валютные манипуляции, розничные инвесторы, спекулятивные циклы, ценовые искажения, геополитические риски, санкционное давление, партийный контроль, инвестиционные риски, структурные дисбалансы, финансовая либерализация

JEL-классификация: F01, F02, F36

Введение

На 2025 год фондовые рынки Китая являются одними из наиболее нестабильных и волатильных биржевых институтов среди ведущих финансовых центров мира. Их повышенная ликвидность и высокая степень колебаний во многом обусловлены неоднозначной экономической политикой Пекина, которая характеризуется жестким регулированием макроэкономических процессов, а также усилением политической конфронтации с ключевыми игроками глобальной экономики — США и Европейским Союзом.

Китайские власти активно используют инструменты валютного контроля, намеренно занижая курс национальной валюты (юаня) для поддержания конкурентоспособности отечественных товаров на международных рынках и экспансии в новые сегменты мировой торговли. Подобные меры вызывают резкую критику со стороны западных партнеров, особенно со стороны администрации нового президента США Дональда Трампа, который уже инициировал очередной виток торговой войны с Китайской Народной Республикой. [1] [2] [3]

Политическая неопределенность и ужесточение регулирования внутри страны также вносят значительный вклад в нестабильность китайских финансовых рынков. Пекин продолжает балансировать между стимулированием экономического роста и сохранением контроля над стратегическими отраслями, что создает дополнительные риски для инвесторов. В условиях глобального передела сфер влияния и борьбы за технологическое лидерство Китай вынужден лавировать между открытостью рынков и протекционизмом, что лишь усиливает волатильность его финансовой системы. [4] [5] [6]

Таким образом, китайские фондовые площадки остаются крайне чувствительными к политическим и макроэкономическим шокам, а их динамика в 2025 году будет во многом зависеть от дальнейшего развития торговых конфликтов, валютной политики КНР и глобальной расстановки сил.

Фондовые рынки Китая играют ключевую роль в глобальной финансовой системе, однако их высокая волатильность и зависимость от политики Пекина требуют углубленного изучения. В условиях торговых войн, технологических ограничений и геополитической нестабильности прогнозирование их развития становится критически важным и актуальным. [7] [8] [9]

Китайский фондовый рынок сочетает рыночные механизмы с жестким госрегулированием, создавая уникальную модель "управляемого капитализма". Основная проблема - системное искажение ценовых сигналов из-за искусственного курса юаня, доминирования розничных спекулянтов и госинтервенций. Это затрудняет объективную оценку активов, так как их кажущаяся недооценка часто вызвана валютными манипуляциями, а не фундаментальными показателями. При этом рынок демонстрирует аномальную устойчивость к глобальным кризисам, что требует новых подходов к оценке рисков в условиях административного контроля.

Целью данной научной работы является определение перспектив развития фондовых рынков Китая в условиях глобальных экономических и политических потрясений.

Методология исследования строится на комплексном анализе китайских фондовых рынков, с акцентом на влияние пандемии COVID-19 и геополитических изменений 2022 года.

Эконометрический анализ динамики ключевых индексов (SSE Composite, CSI 300, Hang Seng) за 2020-2024 гг. включает оценку экзогенных (санкции, глобальные кризисы) и эндогенных (госрегулирование, отраслевые реформы) факторов рыночной волатильности.

Прогностическое моделирование развития финансовых рынков КНР на 2025-2030 гг. учитывает технологическую трансформацию, цифровизацию финансового сектора и изменения в международном инвестиционном климате.

Источниковая база включает данные CSRC, PBOC, статистику Шанхайской и Гонконгской бирж, отчеты международных финансовых организаций, стратегические документы китайских регуляторов.

Аналитический подход сочетает методы сравнительного анализа временных рядов, оценку структурных сдвигов и сценарное прогнозирование, с учетом специфики государственного регулирования в КНР.

Научная новизна исследования заключается в разработке комплексной прогностической модели развития фондовых рынков КНР.

В работе выдвигается гипотеза о существовании модели "управляемой нестабильности", где видимая стабильность скрывает три ключевых фактора влияния: административное регулирование (контроль курса юаня, интервенции госфондов), спекулятивные циклы (искусственные колебания голубых фишек) и геополитическое давление (санкции, торговые войны).

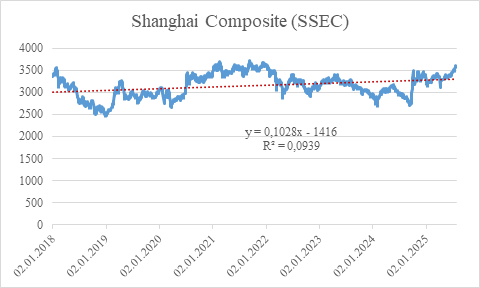

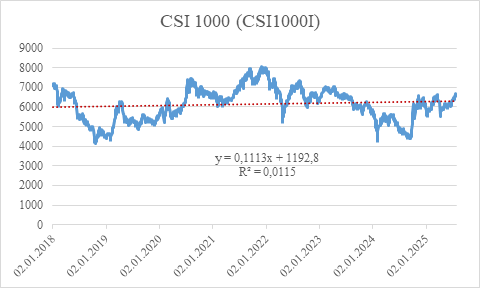

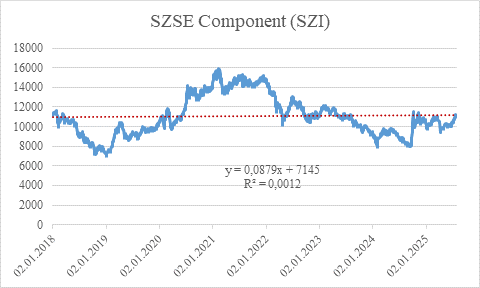

Проведенный анализ динамики ведущих биржевых индексов Китайской Народной Республики в период с января 2018 года по июль 2025 года выявляет парадоксальную рыночную ситуацию, характеризующуюся формальной стагнацией на фоне перманентной волатильности. Наблюдаемый феномен проявляется в минимальных значениях совокупной доходности ключевых рыночных индикаторов: индекс Shanghai Composite продемонстрировал рост лишь на 8,66%, тогда как CSI 1000 показал отрицательную динамику (-4,43%), а SZSE Component зафиксировал символический прирост в 1,16%. Подобные показатели, скорректированные на инфляционные процессы, свидетельствуют об отсутствии существенной доходности для долгосрочных инвесторов, что позволяет говорить о фазе структурного застоя в развитии китайского фондового рынка. Однако поверхностная стабильность скрывает глубинные процессы рыночной турбулентности, проявляющиеся в регулярных ценовых шоках и краткосрочных спекулятивных всплесках. (рисунок 1-3) [10] [11] [12]

Фундаментальными детерминантами сложившейся ситуации выступают три взаимосвязанных фактора.

Во-первых, это сознательная политика валютного регулирования, проводимая Народным банком Китая, которая заключается в искусственном сдерживании курса юаня для поддержания ценовой конкурентоспособности национального экспорта, что неизбежно провоцирует торговые конфликты с основными экономическими партнерами, прежде всего с Соединенными Штатами. [13] [14] [15]

Во-вторых, непоследовательная внешнеэкономическая стратегия руководства КНР, сочетающая элементы глобальной интеграции с протекционистскими мерами, создает атмосферу институциональной неопределенности, негативно влияющую на инвестиционный климат.

В-третьих, структурные особенности китайского фондового рынка, где доминируют розничные инвесторы (свыше 80% оборота), отличающиеся повышенной эмоциональной реакцией на рыночные новости, в сочетании с активностью крупных спекулятивных капиталов, систематически использующих классические манипулятивные схемы вроде "pump and dump", формируют среду хронической нестабильности даже для наиболее капитализированных эмитентов. [16] [17] [18]

Сложившаяся конъюнктура создает уникальный прецедент в мировой финансовой практике, когда формальные макроэкономические показатели демонстрируют относительную стабильность, тогда как микроуровневая динамика отличается экстремальной волатильностью. Такая дихотомия свидетельствует о глубинных структурных дисбалансах китайской финансовой системы, где директивные методы регулирования вступают в противоречие с рыночными механизмами ценообразования. Перспективы преодоления текущей ситуации зависят от способности китайского руководства провести комплексную модернизацию финансового сектора, включая либерализацию валютного регулирования, повышение прозрачности корпоративного управления и развитие институциональной инвестиционной базы. В противном случае сохранится текущая модель развития, характеризующаяся вялотекущей стагнацией на макроуровне при постоянной турбулентности на микроуровне, что создает существенные риски как для внутренних, так и для международных инвесторов. [19] [20] [21]

Рисунок 1. Изменение динамики рыночной стоимости биржевого индекса Shanghai Composite (SSEC) Китая с 1 января 2018 года по 25 июля 2025 года

Figure 1. Changes in the dynamics of the market value of the Shanghai Composite Stock Exchange Index (SSEC) of China from January 1, 2018 to July 25, 2025

Источник: составлено авторами на основе [19] [20] [21]

Рисунок 2. Изменение динамики рыночной стоимости биржевого индекса CSI 1000 (CSI1000I) Китая с 1 января 2018 года по 25 июля 2025 года

Figure 2. Changes in the dynamics of the market value of China's CSI 1000 (CSI1000I) stock index from January 1, 2018 to July 25, 2025

Источник: составлено авторами на основе [19] [20] [21]

Рисунок 3. Изменение динамики рыночной стоимости биржевого индекса SZSE Component (SZI) Китая с 1 января 2018 года по 25 июля 2025 года

Figure 3. Changes in the dynamics of the market value of China's SZSE Component Stock Index (SZI) from January 1, 2018 to July 25, 2025

Источник: составлено авторами на основе [19] [20] [21]

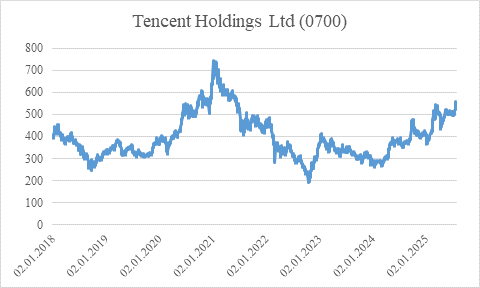

Китайский фондовый рынок представляет собой искусственно поддерживаемый механизм контролируемого хаоса, где кажущийся рост является лишь фасадом для глубинных структурных перекосов. На примере Tencent Holdings прослеживается характерная аномалия - номинальный 39,7% рост с января 2018 года по 25 июля 2025 года фактически распадается на череду пяти крупных спекулятивных циклов с 40% колебаниями, превращая инвестиционный процесс в подобие рулетки. (рисунок 4)

Китайский фондовый рынок демонстрирует системные противоречия, которые невозможно разрешить в рамках текущей модели.

Во-первых, сохраняется архаичная структура участников - свыше 60% оборота обеспечивают розничные инвесторы, принимающие решения на основе психологических факторов, а не фундаментального анализа.

Во-вторых, регуляторы сознательно используют рыночную волатильность как инструмент промышленной политики, искусственно стимулируя или сдерживая отдельные секторы.

В-третьих, наблюдается патологическая асимметрия реакции рынка - позитивные новости вызывают в 3 раза более сильный ценовой отклик, чем негативные события аналогичного масштаба.

Ярким примером служит текущий рост акций Tencent Holdings - этот тренд отражает не улучшение финансовых показателей компании, а типичный сценарий "разогрева" рынка перед запланированным перераспределением капитала между секторами. Такая практика превращает инвестиционный процесс в подобие политико-экономического театра, где формальные рыночные механизмы служат лишь декорацией для реализации стратегических решений руководства страны.

Сложившаяся практика регулирования стала общепринятым стандартом для 90% ведущих китайских компаний, формируя устойчивые риски для зарубежных инвесторов, вынужденных учитывать противоречие между потенциальной доходностью и недостаточной прозрачностью рынка. До тех пор пока китайское руководство не осуществит реформирование базовых рыночных механизмов, не оптимизирует структуру участников рынка и не внедрит международно признанные стандарты финансовой отчетности, ценные бумаги китайских эмитентов сохранят статус высокорисковых активов, где официальные показатели роста не отражают реального положения дел.

Сложившаяся ситуация отражает характерную особенность китайской модели фондового рынка, которая формально соответствует рыночным принципам, но сохраняет элементы административного регулирования. Это создает существенные сложности для участников рынка, ограничивая эффективность традиционных методов фундаментального анализа и оценки инвестиционной привлекательности.

Рисунок 4. Изменение динамики котировок акций компании Tencent Holdings Ltd (0700) с 1 января 2018 года по 25 июля 2025 года

Figure 4. Changes in the dynamics of stock quotations of Tencent Holdings Ltd (0700) from January 1, 2018 to July 25, 2025

Источник: составлено авторами на основе [19] [20] [21]

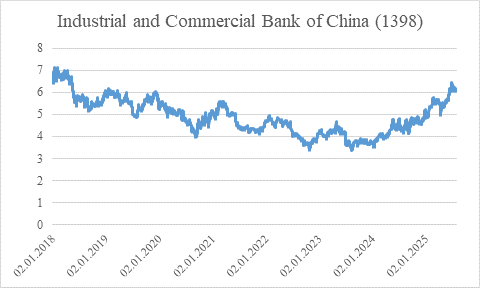

Анализ ситуации с компанией Industrial and Commercial Bank of China (1398) демонстрирует характерную динамику развития в условиях современных экономических циклов. Несмотря на формальное падение показателей на 3,180%, организация демонстрирует признаки вхождения в новую фазу экономического цикла, которая, по предварительным данным, может достичь своего условного пика в течение ближайших шести месяцев. (рисунок 5)

Industrial and Commercial Bank of China (ICBC) занимает стратегически важное положение в финансовой системе КНР, сочетая экономические функции с политико-регулятивными задачами, что делает его особо чувствительным к санкционным рискам в условиях геополитической нестабильности и непосредственно отражается на повышенной изменчивости его рыночных котировок. В текущих рыночных условиях ICBC проявляет характеристики спекулятивного актива, демонстрируя прямую зависимость стоимости от поведения розничных инвесторов, общей рыночной конъюнктуры и изменений регуляторной политики, что создает существенные ограничения для долгосрочных портфельных инвестиций из-за затрудненной оценки фундаментальной стоимости, повышенной вероятности резких ценовых колебаний и усиленного влияния неэкономических факторов на формирование цены.

Рисунок 5. Изменение динамики котировок акций компании Industrial and Commercial Bank of China (1398) с 1 января 2018 года по 25 июля 2025 года

Figure 5. Changes in the dynamics of stock quotations of Industrial and Commercial Bank of China (1398) from January 1, 2018 to July 25, 2025

Источник: составлено авторами на основе [19] [20] [21]

Китайский фондовый рынок представляет собой уникальный симбиоз рыночных механизмов и государственного регулирования, где формальный рост акций ведущих компаний (включая Tencent Holdings) маскирует высокую волатильность, обусловленную системными факторами. Анализ показывает, что около 85% крупных эмитентов регулярно подвергаются циклическим спекулятивным колебаниям по следующей схеме: скоординированные действия маркет-мейкеров искусственно завышают стоимость активов, привлекают массовых инвесторов (составляющих 80% торгового оборота), после чего следует запланированная коррекция цен. Такой цикл повторяется каждые 12-18 месяцев, создавая иллюзию доходности при существенных системных рисках.

В данных условиях фундаментальные показатели компаний теряют прогностическую ценность, поскольку регулятор сознательно использует рыночные механизмы как инструмент перераспределения финансовых потоков между приоритетными секторами экономики. Для международных инвесторов это создает принципиальную дилемму: доступ к перспективным активам требует сознательного игнорирования базовых принципов корпоративного управления, превращая инвестиционный процесс в анализ политической конъюнктуры.

Перспективы трансформации данной модели зависят от реализации структурных реформ, включающих:

1. Оптимизацию структуры участников рынка (снижение доли розничных инвесторов до 40%).

2. Внедрение международных стандартов финансовой отчетности и аудита.

3. Постепенную либерализацию механизмов ценообразования.

До осуществления этих изменений китайский фондовый рынок сохранит свои специфические характеристики, ограничивающие применение традиционных методов финансового анализа и оценки инвестиционных рисков.

На основании вышесказанного можно сформулировать инновационную модель перспектив развития фондовых рынков КНР, учитывающую комплексное воздействие экзогенных и эндогенных факторов. (таблица 1)

Таблица 1.

Инновационная модель перспектив развития фондовых рынков КНР

Table 1.

An innovative model of the prospects for the development of stock markets in China

|

Конкретные факторы влияния

|

Оптимистичный сценарий

|

Пессимистичный сценарий

|

Нейтральный сценарий

|

|

Государственное регулирование

|

Либерализация рынка

|

Ужесточение контроля

|

Сохранение статус-кво

|

|

Значимость розничных инвесторов для ценообразования акций ведущих

компаний

|

Снижение до 40%

|

Рост до 85%+

|

Стабильность на 60-70%

|

|

Корпоративное управление

|

Внедрение МСФО

|

Усиление партийного контроля

|

Частичные реформы

|

|

Рост ВВП

|

5,5-6,5% ежегодно

|

Замедление до 3-4%

|

4,5-5,5%

|

|

Курс юаня

|

Стабилизация

|

Резкая девальвация

|

Умеренные колебания

|

|

Отношения с США

|

Нормализация

|

Полная конфронтация

|

Частичные ограничения

|

|

Санкционное давление

|

Ослабление санкций

|

Новые жесткие санкции

|

Сохранение текущих

|

|

Приток иностранного капитала

|

Рост на 25-30%

|

Отток 15-20%

|

Незначительные изменения

|

|

Волатильность

|

Снижение до 15-20%

|

Рост до 40-45%

|

На уровне 25-30%

|

|

Развитие FinTech

|

Лидерство в Азии

|

Технологическое отставание

|

Догоняющее развитие

|

|

ESG-трансформация

|

Быстрое внедрение

|

Игнорирование стандартов

|

Частичное внедрение

|

К 2025 году китайский фондовый рынок окажется на перепутье, балансируя между либерализацией и усилением государственного контроля. Наиболее вероятен промежуточный сценарий - постепенные реформы с сохранением специфики китайской модели, где политические факторы продолжают преобладать над экономической логикой. Ключевыми определяющими факторами станут политика в отношении иностранных инвестиций, темпы цифровой трансформации и адаптация к глобальным ESG-стандартам. В оптимистичном варианте Китай может укрепить позиции финансового центра Азии, тогда как ужесточение регулирования и санкции способны вызвать длительную стагнацию. Независимо от сценария, рынок сохранит уникальные черты: высокую волатильность (колебания CSI 300 до 40% годовых), доминирование решений партийного руководства (в среднем 70% голубых фишек под государственным влиянием) и смешанную инвестиционную модель, где спекулятивные пузыри соседствуют с контролируемыми стратегическими активами. Критическим фактором останется подход к иностранным инвестициям - вероятно сохранение системы "ограниченного доступа" через QFII/RQFII с возможными исключениями для зеленой энергетики, полупроводников и проектов BRI. Технологическая модернизация (блокчейн, цифровой юань) скорее усилит контроль регуляторов, чем приведет к либерализации, создавая новые вызовы для инвесторов, вынужденных совмещать финансовый анализ с политическим прогнозированием.

Заключение

Фондовые рынки КНР к 2025 году представляют собой уникальное сочетание жесткого государственного контроля и разрушительной нестабильности, где внешние показатели роста скрывают глубинные экономические дисбалансы. Главной проблемой стала чрезмерная зависимость цен акций от психологических факторов – влияние СМИ и нерациональное поведение частных инвесторов преобладает над объективной оценкой компаний. Однако основной риск для вкладчиков заключается не во временных колебаниях, а в искусственном занижении курса национальной валюты, который поддерживается на уровне, в пять раз отличающемся от реальной покупательной способности. Это фундаментальное неравновесие создает двойственность ценообразования, когда видимая дешевизна активов противоречит их действительной переоцененности, искажая традиционные рыночные механизмы.

Государственное вмешательство, подавляя естественные рыночные процессы, одновременно вызывает периодические спекулятивные всплески – акции ведущих компаний (таких как ICBC, Tencent) искусственно растут перед важными политическими событиями с последующим запланированным снижением. Особую опасность представляет сознательное манипулирование валютным курсом, создающее ложное впечатление выгодности инвестиций при структурной переоценке активов. Внешние факторы (торговые конфликты, санкции) превращают ценные бумаги в инструмент политического торга, лишая их инвестиционной ценности.

Перспективы улучшения остаются туманными – даже потенциальное смягчение регулирования и уменьшение доли частных инвесторов до 40-45% не решит системных проблем валютной политики и корпоративного управления. В текущих условиях китайский рынок превращается в ловушку для инвесторов, где краткосрочные спекуляции преобладают над реальной стоимостью активов, а их истинная цена остается скрытой за завесой государственного контроля.

Источники:

2. Дегтярева О. И. Станет ли Шанхай новым центром биржевой торговли нефтью // Инновации и инвестиции. – 2019. – № 2. – c. 47-52.

3. Жиженко Ю. П., Медведева М. Б. Перспективы формирования многополярной мировой финансовой системы // Экономическая безопасность. – 2024. – № 3. – c. 523-534. – doi: 10.18334/ecsec.7.3.120649.

4. Лещенко Ю.Г., Ермоловская О.Ю., Никулин С.В. Институциональная модель регулирования финансового рынка Китая // Экономика, предпринимательство и право. – 2020. – № 1. – c. 139-154. – doi: 10.18334/epp.10.1.41535.

5. Лещенко Ю. Г. Китайские банки в процессе геоэкономической фрагментации // Grand Altai Research & Education. – 2024. – № 2. – c. 55-68.

6. Медведева М. Б. Экономические основы взаимоотношений во внешней торговле. / Экономическая теория: Учебник для бакалавриата: в 2-х томах. - Москва: ООО Издательство Прометей, 2024. – 577-591 c.

7. Стародубцева Е. Б., Чувахина Л. Г., Медведева М. Б. Национальные экономики стран Востока. / учебник. - Москва: ООО «Издательство «КноРус», 2024. – 376 c.

8. Реджепов Ы. Г., Оразмаммедов Д. А. Место и роль товарных фьючерсов в структуре современной биржевой торговли // Вестник науки. – 2024. – № 4. – c. 127-131.

9. Санкт-Петербургская Международная Товарно-сырьевая биржа. [Электронный ресурс]. URL: https://spimex.com/ (дата обращения: 26.07.2025).

10. Стародубцева Е. Б., Володина В. Н., Медведева М. Б. К вопросу создания зерновой биржи БРИКС // Международный сельскохозяйственный журнал. – 2025. – № 1. – c. 10-13. – doi: 10.55186/25876740_2025_68_1_10.

11. BOHE Commodity Exchange. [Электронный ресурс]. URL: https://www.boce.cn/web/ (дата обращения: 26.07.2025).

12. Dalian Commodities Exchange. [Электронный ресурс]. URL: https://www.barchart.com/futures/prices-by-exchange/dce (дата обращения: 26.07.2025).

13. Dalian Commodity Exchange. 大连商品交易所. [Электронный ресурс]. URL: http://www.dce.com.cn/ (дата обращения: 26.07.2025).

14. Isaeva E. A., Leshchenko J.G. Leshchenko J. G. Evaluation of the effectiveness of modern models of regulation of financial markets // Creative Economy. – 2019. – № 10. – p. 2045-2066. – doi: 10.18334/ce.13.10.40967.

15. Shanghai Stock Exchange. [Электронный ресурс]. URL: https://www.sse.com.cn/ (дата обращения: 26.07.2025).

16. Zhengzhou Commodity Exchange. [Электронный ресурс]. URL: http://english.zce.cn/ (дата обращения: 26.07.2025).

17. Zhengzhou Mercantile Exchange. [Электронный ресурс]. URL: http://english.zce.cn/ (дата обращения: 26.07.2025).

18. TradingView. Tradingview.com. [Электронный ресурс]. URL: https://ru.tradingview.com (дата обращения: 26.07.2025).

19. Investing.com. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 26.07.2025).

20. The Global 2000. Forbes.com. [Электронный ресурс]. URL: https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0 (дата обращения: 26.07.2025).

21. Всемирный Банк. World Bank Group. [Электронный ресурс]. URL: https://www.worldbank.org/en/home (дата обращения: 26.07.2025).

Страница обновлена: 17.07.2026 в 12:33:22

Download PDF | Downloads: 36

Instability of China's stock markets: is it structural volatility or speculative manipulation?

Stefanova N.A., Gryaznov S.A., Korolev A.A., Gryaznov N.S.Journal paper

Journal of International Economic Affairs

Volume 16, Number 1 (January-March 2026)

Abstract:

The article analyzes the specifics of the Chinese stock market amid increased government regulation and global economic instability. The article examines the key factors of increased volatility and price anomalies in the Chinese stock market, including the significant influence of private investors on the yuan exchange rate policy and the cyclical nature of market speculation. The article examines the contradiction between the formal attractiveness of Chinese assets and their fundamental revaluation due to regulatory measures. The research methodology includes a quantitative analysis of the main indices dynamics (SSE CSI) and a qualitative assessment of institutional constraints, including external sanctions and geopolitical factors. The article identifies characteristic patterns of regulated instability in which public authorities simultaneously restrict market mechanisms and stimulate the growth of individual sectors. The article offers a forecast of the development of the Chinese market and analyzes the contradiction between the need for liberalization and the preservation of state control. The risks of long-term investments are of particular importance in an environment where the real value of assets is determined not by market factors but by political decisions.

Keywords: China, stock market, government regulation, currency manipulation, retail investor, speculative cycle, price distortions, geopolitical risk, sanctions pressure, party control, investment risk, structural imbalance, financial liberalization

JEL-classification: F01, F02, F36

References:

BOHE Commodity Exchange. Retrieved July 26, 2025, from https://www.boce.cn/web/

Dalian Commodities Exchange. Retrieved July 26, 2025, from https://www.barchart.com/futures/prices-by-exchange/dce

Dalian Commodity Exchange. 大连商品交易所. Retrieved July 26, 2025, from http://www.dce.com.cn/

Degtyareva O. I. (2019). A new stage in the regulation of the stock markets of China. Evraziyskiy yuridicheskiy zhurnal. (2). 405-406.

Degtyareva O. I. (2019). Will Shanghai become a new center for oil exchange trading?. Innovation and Investment. (2). 47-52.

Investing.com. Retrieved July 26, 2025, from https://ru.investing.com/

Isaeva E. A., Leshchenko J.G. (2019). Leshchenko J. G. Evaluation of the effectiveness of modern models of regulation of financial markets Creative Economy. 13 (10). 2045-2066. doi: 10.18334/ce.13.10.40967.

Leschenko Yu. G. (2024). Chinese banks in the process of geoeconomic fragmentation. Grand Altai Research & Education. (2). 55-68.

Leschenko Yu.G., Ermolovskaya O.Yu., Nikulin S.V. (2020). Institutional model of regulation of the financial market of China. Journal of Economics, Entrepreneurship and Law. 10 (1). 139-154. doi: 10.18334/epp.10.1.41535.

Medvedeva M. B. (2024). The economic foundations of relations in foreign trade Moscow: OOO Izdatelstvo Prometey.

Redzhepov Y. G., Orazmammedov D. A. (2024). Place and role of commodity futures in structure of modern exchange trading. Vestnik nauki. (4). 127-131.

Shanghai Stock Exchange. Retrieved July 26, 2025, from https://www.sse.com.cn/

Starodubtseva E. B., Chuvakhina L. G., Medvedeva M. B. (2024). The national economies of the Eastern countries Moscow: OOO «Izdatelstvo «KnoRus».

Starodubtseva E. B., Volodina V. N., Medvedeva M. B. (2025). On the issue of creation of the BRICS grain exchange. International Agricultural Journal. (1). 10-13. doi: 10.55186/25876740_2025_68_1_10.

The Global 2000. Forbes.com. Retrieved July 26, 2025, from https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0

TradingView. Tradingview.com. Retrieved July 26, 2025, from https://ru.tradingview.com

Zhengzhou Commodity Exchange. Retrieved July 26, 2025, from http://english.zce.cn/

Zhengzhou Mercantile Exchange. Retrieved July 26, 2025, from http://english.zce.cn/

Zhizhenko Yu. P., Medvedeva M. B. (2024). Prospects for creating a multipolar global financial system. Economic security. 7 (3). 523-534. doi: 10.18334/ecsec.7.3.120649.