Криптовалюты третьего эшелона – денежные агрегаты будущего или цифровые финансовые пирамиды?

Гостев Д.В.1 ![]() , Стефанова Н.А.1

, Стефанова Н.А.1 ![]() , Королев А.А.1

, Королев А.А.1 ![]()

1 Поволжский государственный университет телекоммуникаций и информатики, Самара, Россия

Скачать PDF | Загрузок: 36

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Июль-сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83019580

Аннотация:

Данное исследование представляет собой комплексный анализ криптовалют третьего эшелона, эмитированных политическими и бизнес-элитами, с целью определения их экономической природы и инвестиционной состоятельности. В работе проведена детальная оценка динамики рыночной стоимости таких активов, включая TRUMP Coin, MELANIA Token, ABBC Coin и AdaSwap, с акцентом на выявление манипулятивных схем (pump-and-dump, искусственная ликвидность) и их взаимосвязи с медийными и политическими факторами. Особое внимание уделено сравнительному анализу спекулятивных моделей, применяемых в данном сегменте, и их отличиям от классических криптовалют. На основе эконометрических данных (коэффициенты детерминации, волатильность, корреляция с внешними событиями) доказано, что подобные активы в большинстве случаев функционируют как финансовые пирамиды или инструменты теневых операций, а их ценовая динамика не подчиняется фундаментальным экономическим законам. В заключении сформулированы ключевые риски для инвесторов и даны рекомендации по идентификации подобных схем.

Ключевые слова: криптовалюты третьего эшелона, спекулятивные активы, финансовая пирамида, манипуляция рынком, политические токены, инвестиционные риски

JEL-классификация: E22, D81, G32

Введение

Криптоактивы третьего эшелона представляют собой высокорисковые финансовые инструменты, стоимость которых формируется преимущественно искусственным путем за счет организованных информационных кампаний и манипулятивных схем торговли, а не реальной экономической ценности. Для них характерны экстремальная нестабильность цен, отсутствие устойчивых денежных потоков и практической полезности, что в сочетании с агрессивной рекламой и политическими заявлениями создает видимость ценности при отсутствии реального обеспечения. Такие особенности делают данные активы одними из самых непредсказуемых и опасных для непрофессиональных инвесторов на современном финансовом рынке, требуя особого внимания со стороны регулирующих органов.

Актуальность данного исследования обусловлена необходимостью системного анализа криптовалют третьего эшелона, эмитируемых политическими и бизнес-элитами, что представляет собой малоизученный, но стремительно развивающийся сегмент цифровой экономики, где традиционные методы оценки активов оказываются несостоятельными ввиду преобладания спекулятивных и манипулятивных практик над фундаментальными экономическими факторами.

Изученность информации:

Вопросы трансформации глобальной экономики под влиянием цифровизации и инновационных технологий получили широкое освещение в трудах ведущих отечественных и зарубежных исследователей:

Криптовалютные рынки и финансовая система

В исследованиях Кудряшова А.А. и Королева А.А. [1,9] детально проанализированы механизмы взаимодействия криптовалютных рынков с традиционной финансовой системой. Авторы демонстрируют, как цифровые активы трансформируются в самостоятельный класс инвестиционных инструментов, особенно в условиях экономической нестабильности, и оценивают их влияние на глобальные финансовые процессы.

Цифровая трансформация бизнеса

Устинова Л.Н., Мухаррамова Э.Р. [2], а также Устинова Л.Н., Павлова Х.А., Вашуркин Е.Д., Устинов А.Э. [6] провели системный анализ цифровизации бизнес-процессов, выделив ключевые факторы, способствующие успешной адаптации компаний к технологическим изменениям. В их работах особое внимание уделяется стратегиям внедрения инноваций и управлению цифровыми рисками.

Сравнительный анализ цифровых экономик

Пашихина Е.В. [3] и Мэн Л. [11] исследовали национальные модели цифровизации, выявив различия в подходах государств к регулированию технологического развития. Их работы позволяют определить оптимальные стратегии повышения конкурентоспособности экономик в условиях глобальной технологической конкуренции.

Нейросетевые модели в экономике

Плехова Ю.О. и Перова В.И. [4] разработали инновационные методы анализа социально-экономических процессов с применением искусственного интеллекта. Их исследования открывают новые возможности для прогнозирования регионального развития и принятия управленческих решений на основе big data.

Трансформация финансового сектора

Жариков М.В. [5], а также Булетова Н.Е., Кособокова Е.В., Кулибаба С.В. [10] изучили изменения в банковской и финансовой сферах, вызванные цифровизацией. В фокусе их исследований — проблемы регулирования цифровых активов, кибербезопасность и адаптация традиционных финансовых институтов к новым технологическим реалиям.

Новые рыночные ниши в цифровой экономике

Леушкина В.В., Молибога Е.А., Полякова А.Н. [7] проанализировали формирование инновационных рынков на примере пищевой промышленности. Их работы показывают, как цифровые технологии способствуют появлению новых бизнес-моделей и изменению потребительских предпочтений.

Поведенческая экономика и искусственный интеллект

Лукичев П.М. [8] исследовал когнитивные аспекты принятия экономических решений в условиях распространения ИИ. Его работы раскрывают новые закономерности поведения экономических агентов, связанные с использованием алгоритмов и автоматизированных систем.

Проблема исследования состоит в противоречии между заявляемой инновационностью криптоактивов третьего уровня и их реальной ролью как инструментов финансовых спекуляций. Эти активы создают искусственную стоимость через согласованные информационные кампании, лоббистские методы и манипуляции на биржах, что делает традиционные методы оценки бесполезными и вызывает сомнения в возможности их включения в традиционную финансовую систему.

Целью данной научной работы является определение перспектив развития криптовалют третьего эшелона на примере цифровых активов, эмитированных ведущими политическими деятелями США и международными бизнесменами. Для достижения обозначенной цели необходимо выполнить следующий перечень задач:

1. Провести анализ тривиальных представителей криптовалют третьего эшелона и выявить причины их экстремальной волатильности.

2. Посредством фундаментального анализа исследовать динамику рыночной стоимости криптоактивов, эмитированных 47-м президентом США Дональдом Трампом (OFFICIAL TRUMP и Official Melania Meme), а также проанализировать ключевые факторы ценообразования токенов, аффилированных с Павлом Дуровым (Toncoin).

Научная новизна исследования заключается в анализе и оценке надежности криптоактивов третьего эшелона, а также в составлении инвестиционных рекомендаций по данному сегменту крипторынка.

Гипотеза исследования утверждает, что крипторынок третьего эшелона преимущественно состоит из финансовых пирамид различных типов (включая классические схему Понци и организованные pump-and-dump операции) и криптоактивов, созданных для проведения незаконных транснациональных операций, что делает инвестиции в данный сегмент заведомо убыточными и потенциально опасными с юридической точки зрения.

При проведении научного исследования коллективом авторов использовались следующие подходы: дедуктивный подход, графический анализ, индуктивный подход, аналитический подход, математический анализ, метод обработки информационных данных, статистический анализ.

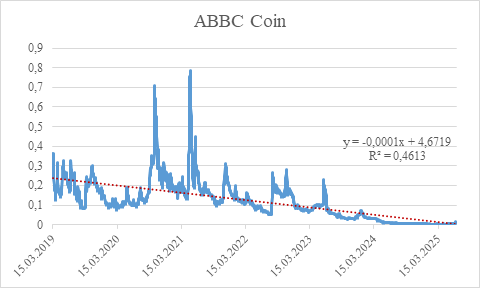

Проведя фундаментальный анализ криптовалюты ABBC Coin, относящейся к третьему эшелону цифровых активов, можно наблюдать ярко выраженную высокую волатильность, детерминированную преимущественно спекулятивными факторами. Экспоненциальная девальвация данного актива (коэффициент аппроксимации 0,4613) вкупе с катастрофическим снижением капитализации на 94,9% за исследуемый период демонстрируют классические признаки финансовой пирамидальной конструкции, функционирующей по принципу гениально замаскированной схемы "pump-and-dump". Модель pump-and-dump — это манипулятивная практика, описанная Всемирным банком (World Bank Group) как «искусственное завышение цены через координированные сделки и распространение вводящей в заблуждение информации с последующим массовым сбросом активов их организаторами, что приводит к резкому обвалу рыночной стоимости». Данная схема признана одной из наиболее серьёзных угроз для стабильности развивающихся финансовых рынков [13]. Примечательно, что ценовые колебания обнаруживают синхронность с искусственно сконструированным медийным фоном, генерируемым через сеть псевдо-независимых СМИ, что позволяет предположить существование хорошо организованного картеля манипуляторов. (рисунок 1) [1] [2] [3]

Рисунок 1. Изменение динамики рыночной стоимости криптовалюты ABBC Coin с 15 января 2019 года по 24 июня 2025 года

Figure 1. Changes in the dynamics of the market value of ABBC Coin cryptocurrency from January 15, 2019 to June 24, 2025

Источник: составлено авторами на основе [12] [13]

Исследование выявило, что ABBC Coin является классическим примером финансовой пирамиды, основанной на постепенном обесценивании капитала и циклических спекуляциях. Аналогично, AdaSwap демонстрирует признаки спекулятивной схемы, где искусственно создавался ажиотажный спрос при первичном размещении токенов [4] [5] [6].

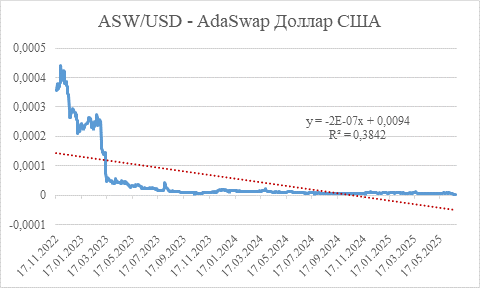

Анализ AdaSwap показал системную модель манипулирования, при которой эмитенты, контролируя значительную часть выпущенных токенов, осуществляли их планомерную продажу в условиях искусственно раздутого ценового пузыря. Этот процесс обычно длился не более 7 дней, после чего следовал неизбежный обвал рыночной стоимости, что и произошло с AdaSwap (рисунок 2) [7] [8] [9].

Основные характеристики данной схемы:

1. Поддержание минимальной ликвидности для создания видимости инвестиционной привлекательности

2. Координация информационного сопровождения

3. Синхронизированные торговые операции

4. Искусственная стимуляция рыночной активности

Обвал стоимости актива на 99,65% с момента выхода на биржу и устойчивый нисходящий тренд (R² = 0,3842) свидетельствуют о преобладании спекулятивных факторов над реальными экономическими показателями. Повторяющиеся циклы резких колебаний цены, совпадающие с рекламными кампаниями и искусственной поддержкой ликвидности, позволяют классифицировать AdaSwap как финансовый инструмент, работающий по схеме " pump-and-dump ". Такая динамика является не случайностью, а результатом целенаправленных действий организованной группы, использующей поведенческие особенности частных инвесторов в условиях слабого регулирования. [10] [11] [12]

Рисунок 2. Изменение динамики рыночной стоимости криптовалюты AdaSwap с 17 ноября 2022 года по 24 июня 2025 года

Figure 2. The change in the dynamics of the market value of the AdaSwap cryptocurrency from November 17, 2022 to June 24, 2025

Источник: составлено авторами на основе [12] [13]

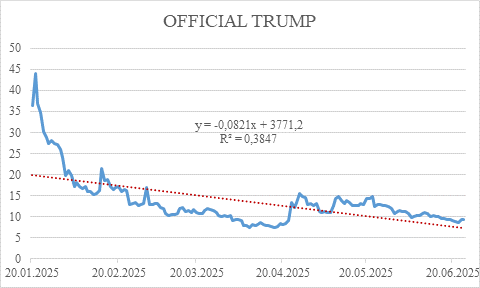

Анализ динамики рыночной капитализации криптовалютного актива, выпущенного 47-м президентом США Д. Трампом в январе 2025 года, свидетельствует о наличии признаков политико-экономического манипулирования. В данном случае политическая популярность эмитента способствовала формированию краткосрочного спекулятивного цикла.

Статистический анализ выявил значимую корреляцию между политической активностью руководства проекта и объемами краткосрочной ликвидности в период 20-21 января 2025 года. В указанные даты цена актива достигла локального максимума в $80, что, вероятно, было использовано организаторами для реализации стратегии постепенного вывода средств.

Последующая встреча с крупными держателями токенов в мае 2025 года, несмотря на попытки создания видимости институциональной поддержки, привела лишь к кратковременной стабилизации курса, после чего актив продолжил снижение. Текущая капитализация ($10) подтверждает реализацию схемы монетизации политического влияния по механизму pump-and-dump с последующей управляемой девальвацией.

Данный случай иллюстрирует взаимосвязь политического влияния и спекулятивных механизмов крипторынка, где технологические особенности цифровых активов были использованы для перераспределения стоимости от розничных инвесторов в пользу организаторов проекта. Этот процесс сопровождался активной медийной кампанией (рисунок 3). [13].

В целом линия тренда у данного актива нисходящая, коэффициент достоверности эквивалентен 0,3847, рыночная стоимость снизилась с начала торгов на 80,1%.

Рисунок 3. Изменение динамики рыночной стоимости криптовалюты OFFICIAL TRUMP с 20 января 2025 года по 24 июня 2025 года

Figure 3. Changes in the dynamics of the market value of the OFFICIAL TRUMP cryptocurrency from January 20, 2025 to June 24, 2025

Источник: составлено авторами на основе [12] [13]

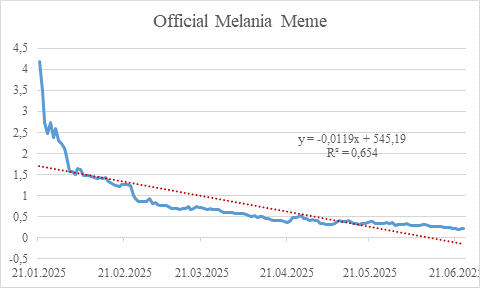

Криптовалютный актив, выпущенный супругой Дональда Трампа и размещенный на бирже 21 января 2025 года, демонстрирует устойчивую негативную динамику, характерную для финансовых инструментов, зависящих от политических факторов.

Регрессионный анализ показывает статистически значимый нисходящий тренд (R² = 0,654), что указывает на потерю 94,37% от первоначальной капитализации. Такая динамика соответствует модели "pump-and-dump", при которой организаторы проекта извлекают ликвидность на пике стоимости.

В отличие от схожего актива TRUMP Coin, данный инструмент не демонстрирует повторных спекулятивных волн, что может свидетельствовать:

1. О сознательном отказе от дальнейших манипуляций из-за высоких рисков,

2. Об исчерпании медийного интереса, который изначально поддерживал спрос.

Этот пример иллюстрирует использование политической известности для продвижения финансовых активов с нулевой фундаментальной стоимостью. Основным драйвером цены выступала спекулятивная активность, подпитываемая доверием непрофессиональных инвесторов и освещением в СМИ (рисунок 4).

Рисунок 4. Изменение динамики рыночной стоимости криптовалюты Official Melania Meme с 21 января 2025 года по 24 июня 2025 года

Figure 4. Changes in the dynamics of the market value of the Official Melania Meme cryptocurrency from January 21, 2025 to June 24, 2025

Источник: составлено авторами на основе [12] [13]

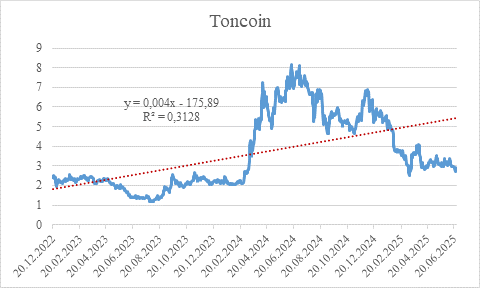

Проведя анализ криптовалютного актива, аффилированного с основателем Telegram Павлом Дуровым, наблюдаются устойчивые восходящие тенденции (линия тренда имеет положительный наклон с коэффициентом детерминации R²=0,3128), демонстрирующие совокупный рост на 27,79% за исследуемый период. Следует отметить, что при наличии регуляторных ограничений со стороны США, официальное участие Дурова в проекте документально не подтверждено, однако косвенные признаки указывают на потенциальный контроль через оффшорные структуры (рисунок 5).

Ключевая дифференциация от политически ангажированных криптоактивов заключается в функциональной направленности данного инструмента - при формальной эмиссии Николаем Дуровым, его создание, вероятно, обусловлено операционными потребностями Telegram, включая оптимизацию транзакционных процессов, а не спекулятивными целями. Тем не менее, несмотря на прикладную ориентацию, данный актив характеризуется существенными инвестиционными рисками, характерными для нерейтинговых криптовалютных инструментов.

Рисунок 5. Изменение динамики рыночной стоимости криптовалюты Toncoin с 20 декабря 2022 года по 24 июня 2025 года

Figure 5. The change in the dynamics of the market value of the Toncoin cryptocurrency from December 20, 2022 to June 24, 2025 Источник: составлено авторами на основе [12] [13]

На основе выше сказанного можно сделать вывод, что криптовалютные активы с небольшой рыночной капитализацией представляют собой спекулятивные финансовые инструменты, не обеспеченные реальной стоимостью. Анализ их ценовых колебаний выявляет типичные признаки манипуляций на рынке: слабую предсказуемость с помощью стандартных экономических моделей, экстремальную изменчивость цен и четкую зависимость от новостного фона и политических событий.

Механизм работы таких активов соответствует известной схеме "накачки и сброса": первоначальный искусственный рост стоимости, поддерживаемый организованными информационными вбросами, сменяется планомерной продажей активов инициаторами схемы с последующим обвалом курса. В результате происходит перераспределение капитала от рядовых инвесторов к организаторам, что определяет такие активы как особо рискованные инструменты с признаками финансовой пирамиды, требующие особого внимания регуляторов.

Заключение

Проведённое исследование позволяет с высокой степенью аутентичности констатировать, что подавляющее большинство криптоактивов третьего эшелона по своей квинтэссенции представляют собой финансовые пирамиды различных категорий — от краткосрочных спекулятивных схем (основанных на искусственном накачивании спроса с последующим обвалом) до инструментов теневой монетарной деятельности, используемых корпорациями для обхода регуляторных ограничений. Вне зависимости от заявленных целей их эмиссии, ключевой характеристикой остаётся экстремальная непредсказуемость котировок, обусловленная отсутствием фундаментального ценообразования и полной зависимостью от манипулятивных практик.

Инвестирование в подобные активы сопряжено с катастрофически высокими рисками, поскольку их внутренняя структура изначально ориентирована на перераспределение капитала в пользу узкого круга инсайдеров, а не на создание долгосрочной стоимости. Как следствие, даже краткосрочные успехи отдельных проектов не отменяют их пирамидальной природы — по аналогии с казино, где математическое ожидание всегда на стороне организатора, на крипторынке третьего эшелона выигрыш отдельного участника является статистической аномалией, тогда как системный исход предопределён логикой схемы.

Таким образом, несмотря на периодически возникающие спекулятивные «пузыри», данные активы не могут рассматриваться в качестве инвестиционного инструмента в традиционном понимании. Их существование подчиняется парадоксальной закономерности: чем активнее медийное продвижение и чем громче имена их создателей, тем выше вероятность, что перед нами высокотехнологичный инструмент извлечения прибыли из доверия, монетизации доверия, а не инновационный финансовый продукт. Результаты регрессионного анализа исторических данных свидетельствуют о необходимости полного отказа от инвестиций в данный класс активов, что подтверждается статистически значимой отрицательной динамикой их рыночной капитализации в долгосрочном периоде.

Источники:

2. Устинова Л.Н., Мухаррамова Э.Р. Цифровая трансформация как инструмент оптимизации систем управления бизнесом // Вопросы инновационной экономики. – 2025. – № 2. – c. 505-518. – doi: 10.18334/vinec.15.2.122952.

3. Пашихина Е.В. Влияние цифровизации на конкурентоспособность национальных экономик // Вопросы инновационной экономики. – 2025. – № 2. – c. 399-412. – doi: 10.18334/vinec.15.2.122929.

4. Плехова Ю.О., Перова В.И. Инновационный метод анализа управления социально-экономическим развитием регионов России с применением нейросетевого моделирования // Вопросы инновационной экономики. – 2025. – № 1. – c. 125-144. – doi: 10.18334/vinec.15.1.122530.

5. Жариков М.В. Функционирование коммерческих банков в условиях цифровизации денег // Вопросы инновационной экономики. – 2025. – № 1. – c. 345-362. – doi: 10.18334/vinec.15.1.122696.

6. Устинова Л.Н., Павлова Х.А., Вашуркин Е.Д., Устинов А.Э. Мировые тренды инновационного развития: проблемы и перспективы // Вопросы инновационной экономики. – 2024. – № 4. – c. 977-990. – doi: 10.18334/vinec.14.4.121655.

7. Леушкина В.В., Молибога Е.А., Полякова А.Н. Анализ мировых трендов на рынке инновационной продукции на примере спирулиносодержащих продуктов // Вопросы инновационной экономики. – 2024. – № 4. – c. 1513-1526. – doi: 10.18334/vinec.14.4.121783.

8. Лукичев П.М. Принятие решений в современной экономике: искусственный интеллект vs поведенческая экономика // Вопросы инновационной экономики. – 2024. – № 3. – c. 649-666. – doi: 10.18334/vinec.14.3.121070.

9. Кудряшов А.А., Королев А.А. Анализ и оценка тенденций мировых биржевых индексов в контексте эскалации украинского кризиса // Экономические отношения. – 2023. – № 4. – c. 653-668. – doi: 10.18334/eo.13.4.118971.

10. Булетова Н.Е., Кособокова Е.В., Кулибаба С.В. Цифровое управление в системе финансового менеджмента предприятия // Вопросы инновационной экономики. – 2024. – № 3. – c. 717-732. – doi: 10.18334/vinec.14.3.121478.

11. Мэн Л. Сравнительный анализ моделей развития цифровой экономики в Китае и России // Вопросы инновационной экономики. – 2024. – № 3. – c. 923-942. – doi: 10.18334/vinec.14.3.121364.

12. Investing.com. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 29.06.2025).

13. World Bank Group. [Электронный ресурс]. URL: https://www.worldbank.org/en/home (дата обращения: 29.06.2025).

Страница обновлена: 16.07.2026 в 09:32:40

Download PDF | Downloads: 36

Tier 3 cryptocurrencies: the monetary aggregates of the future or digital financial pyramids?

Gostev D.V., Stefanova N.A., Korolev A.A.Journal paper

Russian Journal of Innovation Economics

Volume 15, Number 3 (July-september 2025)

Abstract:

The article analyzes tier 3 cryptocurrencies issued by political and business elites in order to determine their economic nature and investment viability. The article provides a detailed assessment of the dynamics of the market value of such assets, including TRUMP Coin, MELANIA Token, ABBC Coin and AdaSwap, with an emphasis on identifying manipulative schemes (pump-and-dump, artificial liquidity) and their relationship with media and political factors. Special attention is paid to the comparative analysis of speculative models used in this segment and their differences from classic cryptocurrencies. Based on econometric data (coefficients of determination, volatility, and correlation with external events), it is proved that such assets in most cases function as financial pyramids or instruments of shadow operations, and their price dynamics does not obey fundamental economic laws. In conclusion, the key risks for investors are formulated; and recommendations on the identification of such schemes are given.

Keywords: tier 3 cryptocurrency, speculative assets, pyramid scheme, market manipulation, political token, investment risk

JEL-classification: E22, D81, G32

References:

Buletova N.E., Kosobokova E.V., Kulibaba S.V. (2024). Digital management in the corporate financial management system. Russian Journal of Innovation Economics. 14 (3). 717-732. doi: 10.18334/vinec.14.3.121478.

Investing.com. Retrieved June 29, 2025, from https://ru.investing.com/

Kudryashov A.A., Korolev A.A. (2023). Analysis and assessment of trends in global stock indices in the context of the Ukrainian crisis escalation. Journal of international economic affairs. 13 (4). 653-668. doi: 10.18334/eo.13.4.118971.

Kudryashov A.A., Korolev A.A. (2025). Dinamika vzaimozavisimosti kriptovalyutnogo rynka i mirovoy ekonomiki v kontekste globalnyh ekonomiko-politicheskikh potryaseniy. Russian Journal of Innovation Economics. 15 (2). 645-660. doi: 10.18334/vinec.15.2.122309.

Leushkina V.V., Moliboga E.A., Polyakova A.N. (2024). Analysis of global trends in the market of innovative products on the example of spirulina-containing products. Russian Journal of Innovation Economics. 14 (4). 1513-1526. doi: 10.18334/vinec.14.4.121783.

Lukichev P.M. (2024). Decision-making in the modern economy: artificial intelligence vs. behavioral economics. Russian Journal of Innovation Economics. 14 (3). 649-666. doi: 10.18334/vinec.14.3.121070.

Men L. (2024). Comparative analysis of digital economy development models in China and Russia. Russian Journal of Innovation Economics. 14 (3). 923-942. doi: 10.18334/vinec.14.3.121364.

Pashikhina E.V. (2025). The impact of digitalization on the competitiveness of national economies. Russian Journal of Innovation Economics. 15 (2). 399-412. doi: 10.18334/vinec.15.2.122929.

Plekhova Yu.O., Perova V.I. (2025). Innovative method of analyzing the management of socio-economic development of Russian regions by means of neural network modeling. Russian Journal of Innovation Economics. 15 (1). 125-144. doi: 10.18334/vinec.15.1.122530.

Ustinova L.N., Mukharramova E.R. (2025). Digital transformation as a tool for optimizing business management systems. Russian Journal of Innovation Economics. 15 (2). 505-518. doi: 10.18334/vinec.15.2.122952.

Ustinova L.N., Pavlova Kh.A., Vashurkin E.D., Ustinov A.E. (2024). Global trends in innovative development: problems and prospects. Russian Journal of Innovation Economics. 14 (4). 977-990. doi: 10.18334/vinec.14.4.121655.

World Bank Group. Retrieved June 29, 2025, from https://www.worldbank.org/en/home

Zharikov M.V. (2025). Commercial banks in the conditions of money digitalization. Russian Journal of Innovation Economics. 15 (1). 345-362. doi: 10.18334/vinec.15.1.122696.