Институциональные аспекты интеграции электроэнергетических рынков ЕАЭС: компаративный анализ на основе опыта стран Европейского союза

Кузьмин В.В.1 ![]()

1 Российский университет дружбы народов им. Патриса Лумумбы, Москва, Россия

Скачать PDF | Загрузок: 48

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 6 (Июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82819529

Аннотация:

В статье рассматриваются институциональные особенности интеграции национальных электроэнергетических рынков государств Евразийского экономического союза на основе сопоставления с европейским опытом. Выявлены ключевые препятствия, замедляющие формирование единого рынка: различия в уровне либерализации, несогласованность правил и технических стандартов, а также ограниченная координация между странами. В работе предложены направления совершенствования интеграционных процессов, включая развитие общих институтов, гармонизацию технических требований и создание единой торговой платформы. Актуальность исследования заключается в системном анализе институциональных барьеров и формулировке практических рекомендаций по их преодолению с учетом специфики региона. Полученные выводы будут полезны исследователям, специалистам в области энергетики и экономической интеграции, а также представителям органов управления, заинтересованным в развитии эффективного и устойчивого электроэнергетического рынка Евразийского союза

Ключевые слова: электроэнергетика, интеграция, институциональные барьеры, энергетическая политика, Евразийский экономический союз

JEL-классификация: R11, R12, R13, R58

Введение

Глобальный энергопереход и новые геополитические реалии вновь актуализируют исследование интеграции электроэнергетических рынков на постсоветском пространстве. С одной стороны, Евросоюз (ЕС) за последние десятилетия продвинулся в создании единого электроэнергетического рынка, добившись существенной гармонизации правил и сближения цен за счет интеграции национальных сегментов. Политика «единого энергетического рынка» ЕС, основанная на либерализации и унификации, повысила конкуренцию и устойчивость энергосистемы Европы. Можно утверждать, что по совокупности факторов интеграция рынков электроэнергии приносит значительные выгоды в виде усиления конкуренции, повышения надежности снабжения и стимулирования перехода к чистой энергетике. С другой стороны, страны Евразийского экономического союза (ЕАЭС) лишь приближаются к запуску общего электроэнергетического рынка.

Актуальность темы исследования обоснована необходимостью оценки и анализа институциональных аспектов интеграции электроэнергетических рынков ЕАЭС в контексте глобальных трендов декарбонизации и новых геоэкономических вызовов. На фоне санкционного давления и перераспределения энергетических потоков после 2022 г. вопросы энергетической интеграции ЕАЭС приобретают особую остроту. Сохраняется неопределенность, сможет ли общий рынок электроэнергии ЕАЭС обеспечить энергобезопасность союза в условиях внешних ограничений и ускорить «зелёный» переход, или же различия в национальных интересах и инфраструктуре затормозят этот процесс.

Изученность проблемы. Институциональные аспекты интеграции электроэнергетических рынков и связанные с ними барьеры подробно рассмотрены в работах таких российских исследователей, как Гибадуллин А.А. и др. [2], Давтян В.С., Хачикян С.Р. [2], Коломиец А.Р., Курдин А.А. [5], Мигранян А.А., Шавина Е.В. [6], Суюнчев М.М. и др. [9], Терентьева А.С., Гайворонская М.С. [10], Швец Н.Н., Мельник Д.А. [11]. Зарубежные исследователи также активно изучают интеграционные процессы в электроэнергетике ЕС и ЕАЭС. Так, проблемы гармонизации рынков и институциональных вызовов освещены в работах Баталла Дж. и др. [15], Бьянко В. и др. [16], Касетта Е. и др. [17], Крайнева Р. и др. [31], Мовкебаева Г. и др. [22], Нурсейт Н. [34], Стеблякова Л.П. и др. [25], Вечкинзова Е. и др. [36], Петренко Е. и др. [21]. Вместе с тем, вопросы комплексного сравнительного анализа регуляторных моделей ЕАЭС и ЕС с учетом современных условий остаются недостаточно исследованными.

Цель исследования заключается в проведении компаративного анализа институциональных аспектов интеграции электроэнергетических рынков ЕАЭС на основе опыта ЕС для оценки применимости европейских механизмов в условиях ЕАЭС и разработки рекомендаций по совершенствованию институциональной среды общего электроэнергетического рынка с учетом лучших практик и специфики союза.

Научная новизна исследования состоит в проведении комплексного сравнительного анализа моделей регулирования электроэнергетических рынков ЕАЭС и ЕС в контексте современного глобального энергоперехода и геополитических изменений, в частности, с учетом новейших факторов – санкционного давления и необходимости обеспечения энергетической устойчивости ЕАЭС в условиях внешних шоков – при формировании предложений по институциональному развитию общего рынка. Полученные результаты уточняют и дополняют существующие теоретические представления об интеграции энергетических рынков, расширяя их применительно к союзам с асимметричной структурой, как ЕАЭС.

Гипотеза исследования состоит в предположении, что институциональное сближение, подобное реализованному в ЕС, является необходимым условием успешного функционирования общего рынка электроэнергии ЕАЭС.

Методология исследования. В работе применён междисциплинарный подход, сочетающий методы сравнительного анализа, системного и институционального анализа. Проведён сравнительно-правовой анализ учредительных и нормативных документов ЕАЭС [1, 3] и законодательных актов ЕС для выявления сходств и различий в институциональных дизайнах рынков. Также применён экономико-статистический анализ: сопоставлены ключевые показатели работы электроэнергетических секторов в ЕС и ЕАЭС за последние годы, что дало эмпирическую базу для обсуждения эффектов интеграции. В качестве информационной базы использованы официальные документы Евразийской экономической комиссии (ЕЭК) и Европейской комиссии, отчёты ACER и ЕЭК об состоянии энергорынков, статистические сборники ЕАЭС и ЕС, а также данные национальных регуляторов энергетики стран-участниц.

1. Институциональная сравнимость и различия в устройствах рынков

Одной из приоритетных целей ЕАЭС является формирование общего электроэнергетического рынка (ОЭР) на пространстве своих государств-участников – Армении, Беларуси, Казахстана, Кыргызстана и России. Данный проект во многом опирается на положительный опыт ЕС, который за последние несколько десятилетий создал единый внутренний рынок электроэнергии на основе общеевропейского законодательства и институтов. Интеграция национальных рынков электроэнергии рассматривается как средство повышения эффективности, надежности энергоснабжения и конкурентоспособности экономик за счет синергетического эффекта – более эффективного использования генерирующих мощностей и сетевой инфраструктуры в масштабе региона [19, 37]. Однако институциональные различия между ЕС и ЕАЭС оказывают существенное влияние на ход и результаты интеграционных процессов.

На текущий момент в ЕС создана многоуровневая система управления энергетическим рынком: принимаются обязательные директивы и регламенты, действует наднациональный регулятор в лице Агентства по сотрудничеству энергетических регуляторов (ACER), объединение системных операторов (ENTSO-E), единые технические стандарты и рыночные механизмы. В отличие от этого, ЕАЭС, хотя и был изначально смоделирован по образцу ЕС в части унификации электроэнергетических рынков, функционирует на межправительственных принципах, избегая наднационального «конституирования» власти [23]. Решения в ЕАЭС принимаются консенсусом, а наднациональные органы (ЕЭК) обладают ограниченными полномочиями без прямого действия норм союза во внутренних законодательствах. С одной стороны, это позволяет учитывать суверенные интересы всех участников; с другой – затрудняет оперативную выработку и внедрение единых правил на общем рынке.

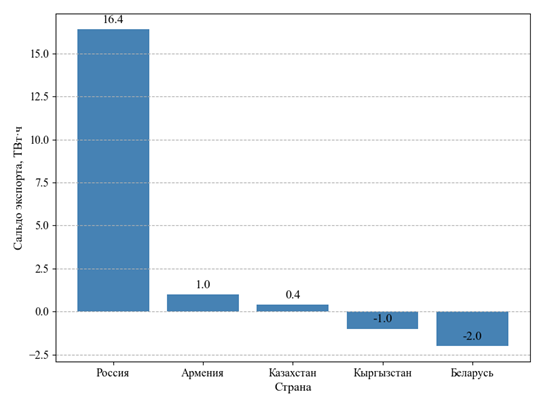

Кроме того, исходные условия стран ЕАЭС существенно разнятся. Так, Россия доминирует, производя ~86% совокупной генерации ЕАЭС, в то время как на долю других стран приходятся значительно меньшие объемы. На рисунке 1 показано сравнение выработки электроэнергии и её обмена между странами ЕАЭС. Видно, что Россия является крупным нетто-экспортером ~16 ТВт·ч в год, тогда как остальные государства либо близки к балансу, либо зависимы от импорта (например, Кыргызстан). Это означает, что все крупные игроки ЕАЭС стремятся экспортировать избыточную электроэнергию, не испытывая внутреннего дефицита, – подобная ситуация усложняет достижение взаимодополняющего эффекта торговли (когда одни страны стабильно выступают экспортерами, а другие – импортерами).

Рисунок 1. Сальдо экспорта электроэнергии странами ЕАЭС, ТВт·ч (положительные значения – нетто-экспорт) по состоянию на 2022 г.

Figure 1. Net electricity exports by the Eurasian Economic Union countries, TWh (positive values indicate net export), as of 2022

Источник: составлено автором на основе [8, 12, 23]

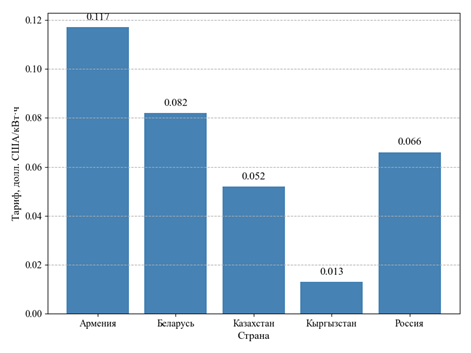

Другим важным отличием являются тарифная политика и ценовые уровни. В ЕС потребители платят полную цену электроэнергии, включающую рыночную стоимость и налоги (средняя цена для домохозяйств ~0,28 долл. за кВт·ч). В странах ЕАЭС электроэнергия для внутренних потребителей существенно дешевле за счет субсидий, низкой стоимости топлива и иной структуры издержек. Как иллюстрирует рисунок 2, средние розничные тарифы для населения в России, Казахстане и Беларуси составляют 0,05–0,07 долл. США/кВт·ч, в Армении около 0,11 долл. США, а в Кыргызстане – лишь ~0,01 долл. США (один из самых низких тарифов в мире). Столь большие разрывы в ценах затрудняют интеграцию: свободная торговля электроэнергией приведёт к выравниванию цен и может вызвать рост тарифов в странах ЕАЭС до уровня, близкого к мировому, что сталкивается с политическими и социальными ограничениями. В то же время сохранение разницы требует применения ограничений на экспорт/импорт и тарифных соглашений, что тормозит формирование полноценного общего рынка.

Рисунок 2. Средние тарифы на электроэнергию для населения в странах ЕАЭС по состоянию на 2024 г., долл США./кВт·ч.

Figure 2. Average household electricity tariffs in the Eurasian Economic Union countries as of 2024, USD/kWh

Источник: составлено автором на основе [12, 18]

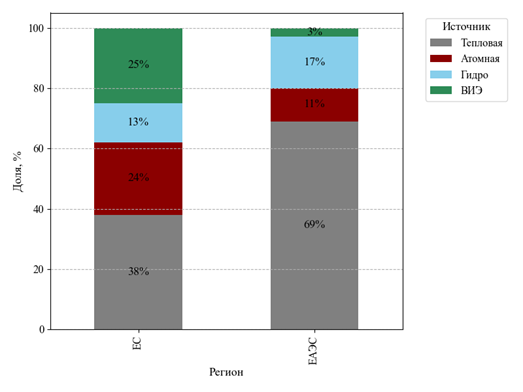

Наконец, неодинаковы приоритеты энергетической политики. ЕС сегодня делает упор на устойчивое развитие – рост генерации из возобновляемых источников энергии (ВИЭ) и снижение выбросов. Доля возобновляемой энергетики (включая гидроэнергию) в выработке электроэнергии в ЕС превысила 38% в 2022 г., а ветро- и солнечная генерация впервые дали более 22%, обогнав доли газа и атома [39]. Для сравнения, в ЕАЭС суммарная доля ВИЭ значительно ниже и формируется в основном крупной гидроэнергетикой: в России ~17% производства электроэнергии обеспечивается гидроэлектростанциями (ГЭС), при этом доля ветра и солнца менее 1% [40]. Казахстан имеет порядка 10% гидро- и ~3% других ВИЭ, остальные страны ЕАЭС – локальные показатели по ВИЭ (например, ~76% электроэнергии Кыргызстана вырабатывается на ГЭС, тогда как в Беларуси и Армении преобладает традиционная генерация на газе и атоме соответственно). На рисунке 3 отражено сравнение структуры генерации электроэнергии по основным источникам в ЕС и ЕАЭС. В последнем преобладают ископаемое топливо (около 69% – в основном уголь и газ) и атомная энергия (~11%), тогда как возобновляемые источники (включая крупные ГЭС) дают лишь около пятой части генерации. Для ЕС ситуация обратная: совокупная доля низкоуглеродной электроэнергии в формате ВИЭ и атомных электростанций (АЭС) превышает 60%, а ископаемые ресурсы обеспечивают менее 40% выработки. Такой контраст означает, что интеграция электроэнергетических рынков в ЕАЭС пока не сопровождается решением задач «зеленого» перехода, которые стали одним из драйверов интеграции в Европе (например, необходимость балансировать переменное производство энергии из ВИЭ за счет межгосударственных обменов).

Рисунок 3. Сравнение структуры производства электроэнергии по типам источников в ЕС и ЕАЭС

Figure 3. Comparison of electricity generation structure by energy source types in the European Union and the Eurasian Economic Union

Источник: составлено автором на основе [12, 29]

Компаративный анализ показал, что несмотря на формальное сходство целей интеграции, институциональная архитектура электроэнергетических рынков ЕАЭС существенно отличается от европейской. Так, в ЕС на базе единого законодательства сформированы конкурентные оптовые и розничные рынки электроэнергии во всех государствах-членах. Ключевыми элементами являются разделение генерации и сетевого бизнеса, независимые национальные регуляторы, единые правила торговли электричеством на межгосударственных соединениях. Создан наднациональный регулятор, ACER, который следит за соблюдением общих правил и развитием конкуренции [14]. Существенным фактором успеха интеграции ЕС стала и унификация технических стандартов: благодаря деятельности ENTSO-E введены общие кодексы сетей (network codes) по диспетчеризации, балансировке, обеспечению надежности и качеству электроэнергии. Это позволило осуществлять параллельную работу энергосистем Европы в синхронном режиме и эффективно обмениваться электроэнергией в режиме реального времени.

В ЕАЭС институциональная среда фрагментирована по странам. Россия создала конкурентный оптовый рынок электроэнергии и мощности (НОРЭМ) с ценовыми зонами Европы и Сибири, где оптовые цены формируются на основе спроса и предложения, хотя государство сохраняет влияние через ценовые ограничения и регулирование тарифа на мощность. В Казахстане с 2019 г. функционирует двухсегментный рынок (долгосрочные билатеральные договоры и централизованный рынок балансирующей электроэнергии) [38]. Однако в Беларуси, Армении и Кыргызстане пока отсутствуют конкурентные оптовые рынки: электроэнергия реализуется по регулируемым тарифам через единого покупателя или государственные вертикально интегрированные компании. Регулирующие органы в этих странах не независимы, а являются частью государственных структур (министерств). Таким образом, уровень либерализации значительно варьируется: от ~70–80% (по объему потребления, охваченному конкуренцией) в России до 0% в Беларуси и Кыргызстане. Это затрудняет создание общего рынка, так как непонятно, на каких принципах должны взаимодействовать субъекты – конкурентных или регулируемых цен.

Институциональная насыщенность общего рынка в ЕС значительно выше, чем в ЕАЭС. Последний только подходит к этапу запуска общих механизмов торговли. Лишь в конце 2023 г. утверждены Правила доступа к услугам межгосударственной передачи электроэнергии в ЕАЭС, подписано Соглашение об общих принципах обращения электрической энергии на ОЭР ЕАЭС и создан Совет руководителей уполномоченных органов для контроля над его функционированием. Эти решения стали серьезным продвижением 2023 года на пути к интеграции, но впереди остается реализация данных правил на практике. В ЕС же подобные правила начали действовать повсеместно еще в 2000-х гг. (например, принципы доступа к межсоединениям были закреплены в рамках [35]). Таким образом, институциональное отставание ЕАЭС составляет примерно 15–20 лет по сравнению с ЕС в части формирования единого энергорынка.

При этом нельзя не отметить и определенные аналогии между союзами. ЕАЭС, как и ЕС, прошел через этап подписания Договора (в ЕС – Римского в 1957 г., в ЕАЭС – Астанинского в 2014 г.), который предусматривает интеграцию рынков. Оба объединения двигались к общему энергорынку постепенно, шаг за шагом согласовывая конкретные вопросы. Например, в ЕС первоначально тоже существовали разрозненные национальные монополии и потребовались усилия по их реформированию и созданию наднациональных регулятивных норм. Опыт ЕС показал важность политической воли и доверия между участниками: только преодолев стремление каждого государства максимизировать свою выгоду в ущерб соседям, удалось создать единый рынок на благо всех. В ЕАЭС ситуация осложняется тем, что ряд участников имеют избыточные мощности и ориентируются на экспорт (Россия, Казахстан), поэтому конкурируют друг с другом за рынки сбыта, вместо того чтобы дополнять друг друга. В ЕС же основная конкуренция – между отдельными фирмами, а не государствами, что было достигнуто именно путем дерегулирования и трансграничной конкуренции компаний.

2. Транзакционные издержки и технические барьеры интеграции

Одним из главных результатов анализа стало выявление непрямых издержек от несогласованности институтов – так называемых транзакционных издержек интеграции. Сюда относятся дополнительные расходы времени и ресурсов на координацию между субъектами разных стран, риски непонимания и ошибок из-за разных правил, необходимость дублирования процедур и т.д. Исследование нормативных документов ЕАЭС и сравнение их с директивами ЕС, вкупе с анализом оценок ряда экспертов позволило определить, что из-за несинхронности реформ и стандартов транзакционные издержки могут увеличиваться в среднем на ~18–22% [7, 30, 32]. Например, разные требования к надежности поставок и резервированию мощностей вынуждают компании закладывать больший запас прочности при экспортно-импортных операциях, что удорожает их примерно на пятую часть. Разница в правилах балансирования и оплаты отклонений приводит к необходимости страховаться от возможных штрафов, закладывая премию в цену сделки. Отсутствие единых подходов к тарифообразованию на услуги сетей вынуждает экспортеров фактически платить дважды – за передачу внутри своей страны и отдельно за транзит в стране-получателе, что суммарно может составлять до 20% от стоимости энергии. Для сравнения, в ЕС единые правила и согласованная тарифная политика (например, методики ENTSO-E по межзональному ценообразованию) позволяют существенно снизить эти издержки [19].

Технические барьеры интеграции проявляются, прежде всего, в ограниченной пропускной способности межгосударственных электрических сетей и их неравномерном распределении. Физическая инфраструктура между странами ЕАЭС унаследована от СССР: наиболее мощные связи – между Россией и Казахстаном, Россией и Беларусью, Казахстаном и Кыргызстаном. Между некоторыми парами стран прямых линий электропередач (ЛЭП) нет (например, между Арменией и другими членами ЕАЭС отсутствует общая граница; косвенная связь идет через энергосистемы Грузии или Ирана). В результате торговля электроэнергией внутри ЕАЭС сконцентрирована на нескольких направлениях и ограничена техническими возможностями.

Другой технический аспект – диспетчерское управление и инфраструктура торговли. В ЕС создана объединенная информационная система для торгов (электронные платформы единого рынка – EPEX SPOT, Nord Pool), тогда как в ЕАЭС такой системы нет: торговля требует заключения отдельных контрактов и согласования графиков поставок между диспетчерами разных стран. Это существенно замедляет процессы и затрудняет участие независимых производителей в трансграничной торговле. Как показывают исследования европейских рынков, ликвидация информационных барьеров и переход к цифровым платформам торговли резко увеличивают эффективность распределения ресурсов.

3. Экономические показатели: масштабы, эффективность, взаимодополняемость

Сравнение ключевых количественных показателей электроэнергетик ЕАЭС и ЕС, детализация которого отражена в таблице 1, помогает оценить эффект от интеграции и ее необходимость.

Таблица 1. Сравнительные показатели электроэнергетического сектора ЕАЭС и ЕС, 2022 г.

Table 1. Comparative indicators of the electric power sector in the Eurasian Economic Union and the European Union, as of 2022

|

Показатель

|

ЕАЭС

|

ЕС

|

|

Население, млн чел.

|

~185

|

~447

|

|

Объем производства электроэнергии,

ТВт·ч

|

~1300

|

~2800

|

|

Установленная мощность, ГВт

|

~350

|

>1000

|

|

Потребление на душу

(средневзвешенное), кВт·ч/год

|

~5000

|

~6000

|

|

Внутренний обмен электроэнергией, % от

потребления

|

≤5%

|

~13%

|

|

Средняя цена электроэнергии

(население), долл. США/кВт·ч

|

0,05

|

0,25-0,30

|

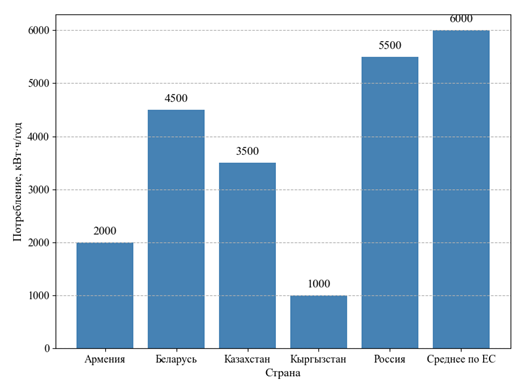

Население стран ЕАЭС составляет лишь ~40% от населения ЕС, при этом выработка электроэнергии – около 1300 ТВт·ч против ~2800 ТВт·ч в год у ЕС. Энергосистема ЕАЭС характеризуется более высоким удельным потреблением электроэнергии на душу населения в крупных странах (Россия ~7000 кВт·ч/чел. в год) за счет энергоемкой промышленности, тогда как в некоторых меньших экономиках (Армения ~2000 кВт·ч/чел., Кыргызстан ~1500 кВт·ч/чел.) уровень потребления ниже среднеевропейского. В ЕС диапазон потребления на душу также значителен (от ~3000 кВт·ч в Португалии до >8000 кВт·ч в Швеции), но средний показатель (~6000 кВт·ч) сопоставим с российским, как видно на рисунке 4.

Рисунок 4. Оценочное среднее потребление электроэнергии на душу населения в странах ЕАЭС и среднем по ЕС (кВт·ч в год), 2022 г.

Figure 4. Estimated average per capita electricity consumption in the Eurasian Economic Union countries and the EU average (kWh per year), as of 2022

Источник: составлено автором по данным [28]

Это говорит о том, что внутри ЕАЭС есть столь же большие различия в уровне развития и структуре энергопотребления, как и между ЕАЭС и ЕС в среднем. Из этого следует, что интеграция может принести выгоды за счет обмена «избыточной» электроэнергией от более развитых частей (с высокой генерацией) к менее обеспеченным. Например, Россия потенциально может экспортировать больше электричества в энергодефицитные районы Кыргызстана или Армении, вытесняя там дорогостоящую генерацию. Однако на практике экспорт из России направляется преимущественно в Беларусь (для замещения газовой генерации) и вне ЕАЭС – в Китай, Латвию, Финляндию (в 2021 г., до прекращения торговли с прибалтийскими странами). Объемы экспорта в Армению или Кыргызстан невелики из-за инфраструктурных ограничений и политических факторов. Получается, что внутри ЕАЭС еще не реализован весь потенциал взаимодополняемости: например, летний избыток гидроэнергии Средней Азии мог бы экспортироваться в энергонагруженные регионы России или Казахстана, но для этого требуются согласованные инвестиции и договоренности.

Исходя из сводной информации в таблице 1, энергетический комплекс ЕАЭС по масштабу сопоставим с крупнейшими национальными системами мира, однако интеграционные эффекты (межгосударственные перетоки) в нем реализованы слабо. При этом налицо высокая степень самодостаточности: ЕАЭС в целом обеспечивает себя электроэнергией и имеет экспортный потенциал (суммарный нетто-экспорт в последние годы ~15–20 ТВт·ч, в основном за счет России). В ЕС внутренняя торговля служит инструментом выравнивания цен и повышения устойчивости энергоснабжения – например, в кризисном 2022 году тесная связность помогла смягчить дефицит, обеспечив поставки электроэнергии в нуждающиеся регионы [14]. В ЕАЭС подобная взаимовыручка затруднена: хотя, например, Казахстан в 2021 г. столкнулся с энергодефицитом в южных регионах, его покрытие зависело от перетоков из России и Кыргызстана, которые были ограничены технически. По оценкам ЕЭК, реализация ОЭР ЕАЭС может привести к экономии издержек системы до 1–1,5 млрд долл. США в год за счет оптимизации структуры загрузки электростанций и сокращения резервных мощностей [4]. Эта экономия – потенциальный эффект, аналогичный тому, что уже получает ЕС от синхронизации и объединения рынков (для ЕС выгода оценивается в €34–40 млрд совокупно за 2014–2020 гг. за счет снижения цен и повышения надежности) [13]. Однако, чтобы воспользоваться этими преимуществами, ЕАЭС предстоит устранить выявленные институциональные и технические препятствия.

Результаты анализа свидетельствуют, что процесс интеграции электроэнергетических рынков ЕАЭС сталкивается преимущественно с институциональными проблемами, а не с отсутствием объективных экономических предпосылок. Напротив, экономические предпосылки – разные структуры генерации, сезонная взаимодополняемость, наличие резервных мощностей – позволяют ожидать положительный эффект от интеграции. Основные препятствия лежат в плоскости координации и доверия между странами, унификации правил и разделения суверенитета в сфере энергетики. Эти выводы согласуются с мнениями экспертов: ключевое препятствие для общего рынка ЕАЭС – отсутствие общей концепции либерализации и стремление стран использовать протекционистские инструменты для продвижения своих интересов [20, 33]. Иными словами, государства опасаются, что открытый рынок приведет к усилению одних и ослаблению других, поэтому предпочитают сохранять контроль, даже ценой упущенной выгоды от интеграции.

Стоит отметить, что прежде всего опыт ЕС показателен тем, что интеграция требует общих наднациональных институтов либо, по крайней мере, надежных механизмов принятия совместных решений. В ЕС страны передали значительную часть полномочий в энергосфере наднациональному уровню, тогда как в ЕАЭС такой передачи практически нет. Возможно, ЕАЭС следует рассмотреть вариант создания регионального регулирующего органа по электроэнергетике с мандатом следить за недискриминационным доступом, разрешать споры и продвигать интересы общего рынка. В настоящее время эту функцию отчасти выполняет ЕЭК, но ее решения в энергетике носят статус рекомендаций. Закрепление нормативно обязательных решений (например, через ратификацию соответствующего Протокола к Договору о ЕАЭС) могло бы ускорить интеграцию.

Второй момент, на который явно стоит обратить внимание – единообразие стандартов и технической политики. ЕС потратил много усилий на выработку единых сетевых кодексов и стандартов. ЕАЭС только предстоит фактически унифицировать правила работы энергосистем. Возможно, следует активнее использовать потенциал Соглашения о параллельной работе энергосистем СНГ, привлекая технических экспертов и операторов сетей к разработке единых регламентов.

Третий аспект – рыночные механизмы и информационная инфраструктура. Необходимо как можно скорее запустить общую торговую платформу для оптовой торговли электроэнергией ЕАЭС. Даже если объемы торговли сначала будут небольшими, наличие биржевого механизма повысит прозрачность цен и доверие участников. Это может быть организовано как специализированный сектор на базе существующей российской или казахской биржи, либо как новый цифровой проект под эгидой ЕЭК. Безусловно в данном вопросе важна и прозрачность информации: публикация данных о доступной пропускной способности, ценовых индикаторов, спросе и предложении – все это повысит эффективность рынка. ЕС создал для этого информационные ресурсы, ЕАЭС мог бы аналогично собрать и открыть данные по международным обменам и ценам.

Ещё один из основополагающих аспектов заключается в эволюции взглядов на суверенитет. Опыт ЕС показывает, что даже сейчас, когда единый рынок действует, сохраняются трения: некоторые страны временно вводят ограничения экспорта в кризисных ситуациях (например, в 2022 г. Венгрия ограничивала экспорт электроэнергии из-за опасений дефицита) [26]. ACER периодически указывает на незавершенность интеграции – например, на то, что не выполняются в полной мере требования об отдаче 70% сетевой мощности под торговлю [24]. Тем не менее, в целом рынки ЕС функционируют эффективно, и страны признают, что преимущества превышают потери контроля. В ЕАЭС странам предстоит прийти к аналогичному пониманию. Возможно, один из вариантов – поэтапное введение общего рынка с оговорками: сначала ограниченный режим торговли по двусторонним контрактам под надзором ЕЭК, затем постепенная либерализация по мере выравнивания условий.

Наконец, нельзя забывать о внешних факторах. Электроэнергетические системы ЕАЭС не изолированы от остального мира: Россия связана сетями со странами Балтии (только технически – в 2025 г. проведена десинхронизация), с Монголией, Китаем; Казахстан и Кыргызстан – с другими странами Центральной Азии; Армения – с Ираном и Грузией. Поэтому общий рынок ЕАЭС необходимо выстраивать с учетом этих связей. Существует потенциал расширения интеграции – например, создание общего энергорынка ЕАЭС с участием наблюдателей (Узбекистан, Таджикистан) или более тесное сопряжение с рынком ЕС (в будущем, при изменении политических обстоятельств, возможно сопряжение через общего соседа – например, рынки России и Казахстана могли бы в перспективе участвовать в европейской торговле через Турцию). Такие сценарии сейчас гипотетичны, но стратегически важно закладывать совместимость правил ЕАЭС с международными. В этом плане опыт ЕС бесценен: многие технические решения (коды, протоколы обмена данными) являются открытыми стандартами и могут быть адаптированы. Например, алгоритмы расчета маржинальной цены на оптовом рынке, уже опробованные в ЕС, могут применяться на биржевой площадке ЕАЭС, обеспечивая совместимость и понятность для иностранных участников.

ВЫВОДЫ

Проведённое исследование показало, что институциональные аспекты играют решающую роль в формировании ОЭР ЕАЭС. Несмотря на очевидные экономические предпосылки и потенциал взаимовыгодной торговли электроэнергией, процесс интеграции тормозится рядом институциональных барьеров. Во-первых, в странах союза существует значительная разноуровневая либерализация и разнообразие подходов к регулированию рынка. Сосуществуют как конкурентные, так и монопольные модели, разные тарифные системы, что затрудняет формирование единого межнационального пространства. В этой связи необходимо постепенное сближение существующих моделей путём либерализации менее открытых рынков или создания специальных наднациональных механизмов, учитывающих различный институциональный статус участников.

Во-вторых, интеграционные процессы в электроэнергетике ЕАЭС сдерживаются отсутствием эффективной наднациональной координации и контролирующих механизмов. Как показывает опыт ЕС, наличие органа, способного обеспечивать соблюдение согласованных норм и принимать обязательные к исполнению решения, является обязательным условием успешной интеграции. Для ЕАЭС целесообразно создать и наделить особыми полномочиями отдельный наднациональный орган в сфере энергетики (например, Совет по ОЭР при ЕЭК), который будет оперативно реагировать на возникающие проблемы и следить за исполнением принятых соглашений.

Важным препятствием также остаются техническая несогласованность и ограничения инфраструктуры, приводящие к высоким транзакционным издержкам (около 20% от стоимости межгосударственных сделок). Для решения этой проблемы необходимо ускорить гармонизацию технических регламентов (сетевых кодексов) по аналогии с ENTSO-E в Евросоюзе и активизировать инвестиции в развитие ключевых межгосударственных энергосетей.

Кроме того, существенное влияние на формирование общего рынка оказывает значительная разница в уровнях цен и наличие внутренних перекрёстных субсидий. Особенно это заметно в странах с низкими регулируемыми тарифами, такими как Кыргызстан. Для устранения ценовой асимметрии и обеспечения честной конкуренции на общем рынке странам ЕАЭС необходимо провести реформы системы субсидий, перейти к адресной помощи наиболее уязвимым потребителям и постепенно выровнять тарифную структуру.

Вместе с тем был выявлен ряд факторов, которые облегчают интеграцию. Важным преимуществом является исторически сложившаяся инфраструктура, так как энергосистемы государств-членов союза уже физически интегрированы и работают параллельно. Также существует общность технического языка взаимодействия и накопленный многолетний опыт кооперации в рамках СНГ. Дополнительным импульсом к интеграции является политическая поддержка: страны ЕАЭС на высшем уровне официально закрепили создание общего электроэнергетического рынка в качестве общей стратегической цели. В 2023 году были подписаны последние необходимые соглашения, сформировавшие практически полную нормативно-правовую основу для запуска рынка.

Исходя из результатов исследования, в ближайшие годы основной акцент должен сместиться от разработки нормативной базы к практической реализации согласованных норм. Для этого рекомендовано учреждение постоянно действующего координационного центра общего рынка электроэнергии ЕАЭС, который будет отвечать за мониторинг и оперативное решение текущих вопросов взаимодействия между национальными регуляторами и биржами, а также заниматься подготовкой к запуску полноценного оператора общего рынка. Важным практическим шагом является проведение пилотных торгов и биржевых сессий между отдельными приграничными зонами, например между Россией и Казахстаном. Такие пилотные проекты позволят отладить процессы ценообразования, расчётов и физической поставки электроэнергии, а также выявить потенциальные проблемы до полномасштабного запуска рынка.

Важна также постепенная синхронизация национальной энергополитики с интеграционными целями. Страны ЕАЭС должны учитывать совместные интересы при разработке национальных стратегий и планов по расширению генерирующих мощностей, избегая дисбалансов спроса и предложения на региональном уровне. Евразийская экономическая комиссия могла бы выступать координационной площадкой, на которой формировались бы сбалансированные прогнозы и согласовывались бы инвестиционные планы.

Таким образом, полноценная интеграция электроэнергетических рынков стран ЕАЭС способна обеспечить значительные экономические выгоды, повысить энергетическую безопасность и устойчивость стран к внешним вызовам. Однако успешность такого масштабного проекта напрямую зависит от готовности государств-членов союза к преодолению институциональных препятствий и проявления политической воли. Компаративный анализ с опытом ЕС показывает универсальность ключевых принципов эффективного интеграционного процесса – прозрачность и единообразие правил, равная конкуренция, качественная инфраструктура и верховенство согласованных норм. Если ЕАЭС сумеет адаптировать эти принципы к собственным реалиям, избегая при этом ошибок ЕС (таких как чрезмерная централизация или затяжные ценовые перекосы), интеграция в электроэнергетической сфере станет не только успешной, но и устойчивой в долгосрочной перспективе. Уже предприняты важные шаги – теперь необходимо наполнить процесс интеграции конкретными действиями на благо всех стран Евразийского союза.

Источники:

2. Гибадуллин А.А., Пуляева В.Н., Ерыгин Ю.В. Функционирование региональных электроэнергетических комплексов в период их интеграции // Мир экономики и управления. – 2019. – № 3. – c. 73-85. – doi: 10.25205/2542-0429-2019-19-3-73-85.

3. Договор о Евразийском экономическом союзе (Астана, 29 мая 2014 г.). – 2014. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/file/2bbbbf9ae33443d533d855bf2225707e/Dogovor_ees.pdf (дата обращения: 15.04.2025).

4. Закревский В. Когда заработают общие энергетические рынки в ЕАЭС и какую выгоду получат потребители. Евразийская экономическая комиссия. – 2022. [Электронный ресурс]. URL: https://eec.eaeunion.org/news/speech/vadim-zakrevskiy-kogda-zarabotayut-obschie-energeticheskie-rynki-v-eaes-i-kakuyu-vygodu-poluchat-potrebiteli/ (дата обращения: 20.04.2025).

5. Коломиец А., Кудрин А. Общий рынок электроэнергии ЕАЭС: эффекты для России // Вестник Санкт-Петербургского университета. Экономика. – 2022. – № 4. – c. 532-550. – doi: 10.21638/spbu05.2022.403.

6. Мигранян А. А., Шавина Е. В. Формирование общих рынков электроэнергии и газа в ЕАЭС: модели рынков, барьеры и решения // Контуры глобальных трансформаций: политика, экономика, право. – 2019. – № 6. – c. 220-245. – doi: 10.23932/2542-0240-2019-12-6-11.

7. Данилов Ю. А., Буклемишев О. В., Седнев В. П., Коршунов Д. А. Национальные валюты во взаиморасчетах в рамках ЕАЭС: препятствия и перспективы : Доклад. / Евразийский банк развития, Центр интеграционных исследований. Национальные валюты во взаиморасчетах в рамках ЕАЭС. - Санкт-Петербург : CII EABR, 2018.

8. Статистика Евразийского экономического союза: Статистический сборник. Евразийская экономическая комиссия, 2022. [Электронный ресурс]. URL: https://eec.eaeunion.org/upload/files/dep_stat/econstat/statpub/Sbornik_karman_2022.pdf (дата обращения: 03.05.2025).

9. Суюнчев М. М.,Трегубова Е. А., Шеваль Ю. В. Образование коммерческой инфраструктуры общего электроэнергетического рынка государств-членов ЕАЭС // Вестник университета. – 2019. – № 10. – c. 73-80. – doi: 10.26425/1816-4277-2019-10-73-80.

10. Терентьева А. С., Гайворонская М. С. Перспективы энергоснабжения регионов России в условиях реализации климатической политики и энергоперехода // Экономические и социальные проблемы России. – 2025. – № 51. – c. 61-73. – doi: 10.31249/espr/2025.01.04.

11. Швец Н. Н., Мельник Д. А. Подходы к оценке функционирования общего электроэнергетического рынка Евразийского экономического союза // Вестник Российского университета дружбы народов. Серия: Экономика. – 2024. – № 4. – c. 744-762. – doi: 10.22363/2313-2329-2024-32-4-744-762.

12. Энергетический профиль EAEC. Ees eaec. – 2025. [Электронный ресурс]. URL: https://www.eeseaec.org/energeticeskij-profil-eaec (дата обращения: 20.04.2025).

13. ACER (Agency for the Cooperation of Energy Regulators). ACER’s Final Assessment of the EU Wholesale Electricity Market Design. ACER (Agency for the Cooperation of Energy Regulators). – 2022. [Электронный ресурс]. URL: https://www.acer.europa.eu/sites/default/files/documents/Publications/Final_Assessment_EU_Wholesale_Electricity_Market_Design.pdf (дата обращения: 21.04.2025).

14. ACER (Agency for the Cooperation of Energy Regulators). Progress of EU electricity wholesale market integration. 2023 Market Monitoring Report. ACER (Agency for the Cooperation of Energy Regulators). – 2023. [Электронный ресурс]. URL: https://www.acer.europa.eu/sites/default/files/documents/Publications/2023_MMR_Market_Integration.pdf (дата обращения: 19.04.2025).

15. Batalla J., Paniagua J., Trujillo-Baute E. Energy Market Integration and Electricity Trade // Economics of Energy & Environmental Policy. – 2019. – № 2. – doi: 10.5547/2160-5890.8.2.jbat.

16. Bianco V., Proskuryakova L., Starodubtseva A. Energy inequality in the Eurasian Economic Union // Renewable and Sustainable Energy Reviews. – 2021. – p. 111155. – doi: 10.1016/j.rser.2021.111155.

17. Cassetta E., Nava C. R., Zoia M. G. EU electricity market integration and cross-country convergence in residential and industrial end-user prices // Energy Policy. – 2022. – p. 112934. – doi: 10.1016/j.enpol.2022.112934.

18. Climatescope BNEF. Country Profiles – Armenia, Belarus, Kyrgyzstan. Bloomberg New Energy Finance. – 2024. [Электронный ресурс]. URL: https://www.global-climatescope.org/results (дата обращения: 27.04.2025).

19. Dimopoulos G., Heussaff C., Zachmann G. The massive value of European Union cross-border electricity transmission. Bruegel Analysis. – 2023. [Электронный ресурс]. URL: https://www.bruegel.org/analysis/massive-value-european-union-cross-border-electricity-transmission (дата обращения: 20.04.2025).

20. Dragneva R., Wolczuk K. The Eurasian Economic Union: Power, Politics and Trade. Chatham House Research Paper. – 2016. [Электронный ресурс]. URL: https://www.chathamhouse.org/sites/default/files/publications/research/2017-05-02-eurasian-economic-union-dragneva-wolczuk.pdf (дата обращения: 03.05.2025).

21. Petrenko Y., Denisov I., Koshebayeva G., Biryukov V. Energy Efficiency of Kazakhstan Enterprises: Unexpected Findings // Energy Efficiency. – 2020. – № 5. – p. 1055. – doi: 10.3390/en13051055.

22. Movkebayeva G., Aktymbayeva A., Tyurina Y. Energy Security and Sustainability in Eurasian Economic Union in the Terms of Economic Growth: The Case of Kazakhstan’s Energy Sector up to 2040 Perspectives // International Journal of Energy Economics and Policy. – 2020. – № 2. – p. 497-503. – doi: 10.32479/ijeep.9073.

23. Entin M., Voynikov V. Institutional and Legal Development of EAEU and EU in Comparative Perspective // Russian Law Journal. – 2019. – № 3. – p. 155-168. – doi: 10.17589/2309-8678-2019-7-3-155-168.

24. EU’s ACER urges TSOs to increase capacity for cross-border electricity trading. Smart Energy. [Электронный ресурс]. URL: https://www.smart-energy.com/industry-sectors/energy-grid-management/eus-acer-urges-tsos-to-increase-capacity-for-cross-border-electricity-trading/ (дата обращения: 03.05.2025).

25. Steblyakova L. P., Vechkinzova E., Khussainova Z. Green Energy: New Opportunities or Challenges to Energy Security for the Common Electricity Market of the Eurasian Economic Union Countries // Energies. – 2022. – № 14. – p. 5091. – doi: 10.3390/en15145091.

26. Hungary to ban energy exports. Balkan Green Energy News. – 2022. [Электронный ресурс]. URL: https://balkangreenenergynews.com/hungary-to-ban-energy-exports/ (дата обращения: 29.04.2025).

27. IEA (International Energy Agency). Electricity 2024. Analysis and forecast to 2026. IEA (International Energy Agency). – 2024. [Электронный ресурс]. URL: https://iea.blob.core.windows.net/assets/18f3ed24-4b26-4c83-a3d2-8a1be51c8cc8/Electricity2024-Analysisandforecastto2026.pdf (дата обращения: 28.04.2025).

28. IEA (International Energy Agency). Energy Statistics Data Browser. IEA (International Energy Agency). [Электронный ресурс]. URL: https://www.iea.org/data-and-statistics/data-tools/energy-statistics-data-browser (дата обращения: 03.05.2025).

29. IEA (International Energy Agency). Renewables 2024. Analysis and forecast to 2030. EA (International Energy Agency). – 2024. [Электронный ресурс]. URL: https://iea.blob.core.windows.net/assets/17033b62-07a5-4144-8dd0-651cdb6caa24/Renewables2024.pdf (дата обращения: 20.04.2025).

30. Khoroshavina A. A. Non-tariff regulation in the Eurasian Economic Union: current state and ways for improvement // Journal of regional and international competitiveness. – 2023. – № 4. – p. 55-62.

31. Krayneva R., Parmanasova A., Korneeva E. Pathways for achieving efficiency and sustainability of the energy sector: A case of Eurasian Economic Union // BIO Web of Conferences. – 2024. – p. 04038. – doi: 10.1051/bioconf/202414104038.

32. Medvedeva E. A., Shcherbachenko P. S., Krasnikova A. S. On The Way To Single Payment Area Of The Eurasian Economic Union // Global Challenges and Prospects of the Modern Economic Development: Proceedings of the II International Scientific Conference GCPMED 2019. 2020. – p. 1496-1502.– url: https://www.europeanproceedings.com/article/10.15405/epsbs.2020.03.215.

33. Mostafaa G., Mahmoodb M. Eurasian Economic Union: Evolution, challenges and possible future directions // Journal of Eurasian Studies. – 2018. – № 2. – p. 163-172. – doi: 10.1016/j.euras.2018.05.001.

34. Nurseiit N. A. The current sustainability and future of the Eurasian Economic Union // International Journal of Trade and Global Markets. – 2024. – № 2. – p. 148-173. – doi: 10.1504/IJTGM.2024.137727.

35. REGULATION (EU) 2019/941 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on risk-preparedness in the electricity sector and repealing Directive 2005/89/EC. – 2019. [Электронный ресурс]. URL: https://eur-lex.europa.eu/eli/reg/2019/943/oj (дата обращения: 16.04.2025).

36. Vechkinzova E., Petrenko Y., Matkovskaya Y.S., Koshebayeva G. The dilemma of long-term development of the electric power industry in Kazakhstan // Energies. – 2021. – № 9. – doi: 10.3390/en14092374.

37. Transformation of Electricity Markets in the Eurasian Economic Union Member States: Problems and Prospects of Liberalization / V. Davtyan, Y. Valeeva, G. Valeeva, M. Vaganova. – Text : electronic // Finance, Economics, and Industry for Sustainable Development : Springer Proceedings in Business and Economics / eds. A. Rumyantseva [et al.]. – Cham : Springer Nature Switzerland, 2023. – Transformation of Electricity Markets in the Eurasian Economic Union Member States. – P. 341-350. – URL: https://link.springer.com/10.1007/978-3-031-30498-9_30 (date accessed: 03.05.2025) URL: https://link.springer.com/10.1007/978-3-031-30498-9_30.

38. UNIDO, ICSHP. World Small Hydropower Development Report 2022. Unido, icshp. – 2022. [Электронный ресурс]. URL: https://www.unido.org/sites/default/files/files/2023-08/CENTRAL%20Asia-2022.pdf (дата обращения: 03.05.2025).

39. Wind and solar were EU’s top electricity source in 2022 for first time ever. Carbon Brief. – 2023. [Электронный ресурс]. URL: https://www.carbonbrief.org/wind-and-solar-were-eus-top-electricity-source-in-2022-for-first-time-ever/ (дата обращения: 03.05.2025).

40. World Nuclear Association. Nuclear Power in Russia. World Nuclear Association. – 2025. [Электронный ресурс]. URL: https://world-nuclear.org/information-library/country-profiles/countries-o-s/russia-nuclear-power?ref=protiproud.info (дата обращения: 03.05.2025).

Страница обновлена: 17.07.2026 в 08:02:28

Download PDF | Downloads: 48

Institutional aspects of integrating EAEU electric power markets: a comparative analysis based on the experience of the European Union countries

Kuzmin V.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 6 (June 2025)

Abstract:

The article examines the institutional features of integrating national electricity markets within the Eurasian Economic Union by drawing on a comparative analysis with the European experience. The author identifies key obstacles to creating a unified market, such as differences in the degree of market liberalization, inconsistent rules and technical standards, and limited coordination among member states. The article proposes ways to improve integration processes, such as developing common institutions, harmonizing technical requirements, and establishing a unified trading platform. The article provides a systematic analysis of institutional barriers and offers practical recommendations for overcoming them, taking the region's specifics into account.

These findings may be of interest to researchers, energy policy specialists, integration policy specialists, and policymakers seeking to foster an efficient and sustainable electricity market within the Eurasian Economic Union.

Keywords: electric power industry, integration, institutional barrier, energy policy, Eurasian Economic Union

JEL-classification: R11, R12, R13, R58

References:

ACER (Agency for the Cooperation of Energy Regulators). ACER’s Final Assessment of the EU Wholesale Electricity Market DesignACER (Agency for the Cooperation of Energy Regulators). – 2022. Retrieved April 21, 2025, from https://www.acer.europa.eu/sites/default/files/documents/Publications/Final_Assessment_EU_Wholesale_Electricity_Market_Design.pdf

ACER (Agency for the Cooperation of Energy Regulators). Progress of EU electricity wholesale market integration. 2023 Market Monitoring ReportACER (Agency for the Cooperation of Energy Regulators). – 2023. Retrieved April 19, 2025, from https://www.acer.europa.eu/sites/default/files/documents/Publications/2023_MMR_Market_Integration.pdf

Batalla J., Paniagua J., Trujillo-Baute E. (2019). Energy Market Integration and Electricity Trade Economics of Energy & Environmental Policy. (2). doi: 10.5547/2160-5890.8.2.jbat.

Bianco V., Proskuryakova L., Starodubtseva A. (2021). Energy inequality in the Eurasian Economic Union Renewable and Sustainable Energy Reviews. 146 111155. doi: 10.1016/j.rser.2021.111155.

Cassetta E., Nava C. R., Zoia M. G. (2022). EU electricity market integration and cross-country convergence in residential and industrial end-user prices Energy Policy. 165 112934. doi: 10.1016/j.enpol.2022.112934.

Climatescope BNEF. Country Profiles – Armenia, Belarus, KyrgyzstanBloomberg New Energy Finance. – 2024. Retrieved April 27, 2025, from https://www.global-climatescope.org/results

Danilov Yu. A., Buklemishev O. V., Sednev V. P., Korshunov D. A. (2018). National currencies in mutual settlements within the EAEU: obstacles and prospects: Report

Dimopoulos G., Heussaff C., Zachmann G. The massive value of European Union cross-border electricity transmissionBruegel Analysis. – 2023. Retrieved April 20, 2025, from https://www.bruegel.org/analysis/massive-value-european-union-cross-border-electricity-transmission

Dragneva R., Wolczuk K. The Eurasian Economic Union: Power, Politics and TradeChatham House Research Paper. – 2016. Retrieved May 03, 2025, from https://www.chathamhouse.org/sites/default/files/publications/research/2017-05-02-eurasian-economic-union-dragneva-wolczuk.pdf

EU’s ACER urges TSOs to increase capacity for cross-border electricity tradingSmart Energy. Retrieved May 03, 2025, from https://www.smart-energy.com/industry-sectors/energy-grid-management/eus-acer-urges-tsos-to-increase-capacity-for-cross-border-electricity-trading/

Entin M., Voynikov V. (2019). Institutional and Legal Development of EAEU and EU in Comparative Perspective Russian Law Journal. 7 (3). 155-168. doi: 10.17589/2309-8678-2019-7-3-155-168.

Gibadullin A.A., Pulyaeva V.N., Erygin Yu.V. (2019). Functioning and integration of regional electric power complexes. World of economics and management. (3). 73-85. doi: 10.25205/2542-0429-2019-19-3-73-85.

Hungary to ban energy exportsBalkan Green Energy News. – 2022. Retrieved April 29, 2025, from https://balkangreenenergynews.com/hungary-to-ban-energy-exports/

IEA (International Energy Agency). Electricity 2024. Analysis and forecast to 2026IEA (International Energy Agency). – 2024. Retrieved April 28, 2025, from https://iea.blob.core.windows.net/assets/18f3ed24-4b26-4c83-a3d2-8a1be51c8cc8/Electricity2024-Analysisandforecastto2026.pdf

IEA (International Energy Agency). Energy Statistics Data BrowserIEA (International Energy Agency). Retrieved May 03, 2025, from https://www.iea.org/data-and-statistics/data-tools/energy-statistics-data-browser

IEA (International Energy Agency). Renewables 2024. Analysis and forecast to 2030EA (International Energy Agency). – 2024. Retrieved April 20, 2025, from https://iea.blob.core.windows.net/assets/17033b62-07a5-4144-8dd0-651cdb6caa24/Renewables2024.pdf

Khoroshavina A. A. (2023). Non-tariff regulation in the Eurasian Economic Union: current state and ways for improvement Journal of regional and international competitiveness. (4). 55-62.

Kolomiets A., Kudrin A. (2022). Common electricity market of the EEU: effects for Russia. Vestnik Sankt-Peterburgskogo universiteta. Ekonomika. (4). 532-550. doi: 10.21638/spbu05.2022.403.

Krayneva R., Parmanasova A., Korneeva E. (2024). Pathways for achieving efficiency and sustainability of the energy sector: A case of Eurasian Economic Union BIO Web of Conferences. 141 04038. doi: 10.1051/bioconf/202414104038.

Medvedeva E. A., Shcherbachenko P. S., Krasnikova A. S. (2020). On The Way To Single Payment Area Of The Eurasian Economic Union Global Challenges and Prospects of the Modern Economic Development. 1496-1502.

Migranyan A. A., Shavina E. V. (2019). Formation of common electricity and gas markets in the EAEU: market models, barriers and solutions. Kontury globalnyh transformatsiy: politika, ekonomika, pravo. (6). 220-245. doi: 10.23932/2542-0240-2019-12-6-11.

Mostafaa G., Mahmoodb M. (2018). Eurasian Economic Union: Evolution, challenges and possible future directions Journal of Eurasian Studies. 9 (2). 163-172. doi: 10.1016/j.euras.2018.05.001.

Movkebayeva G., Aktymbayeva A., Tyurina Y. (2020). Energy Security and Sustainability in Eurasian Economic Union in the Terms of Economic Growth: The Case of Kazakhstan’s Energy Sector up to 2040 Perspectives International Journal of Energy Economics and Policy. (2). 497-503. doi: 10.32479/ijeep.9073.

Nurseiit N. A. (2024). The current sustainability and future of the Eurasian Economic Union International Journal of Trade and Global Markets. (2). 148-173. doi: 10.1504/IJTGM.2024.137727.

Petrenko Y., Denisov I., Koshebayeva G., Biryukov V. (2020). Energy Efficiency of Kazakhstan Enterprises: Unexpected Findings Energy Efficiency. (5). 1055. doi: 10.3390/en13051055.

REGULATION (EU) 2019/941 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on risk-preparedness in the electricity sector and repealing Directive 2005/89/EC. – 2019. Retrieved April 16, 2025, from https://eur-lex.europa.eu/eli/reg/2019/943/oj

Shvets N. N., Melnik D. A. (2024). Assessment approaches the common electricity market of the Eurasian economic union functioning. Bulletin of the Russian University of Peoples\\\' Friendship. series: economics. (4). 744-762. doi: 10.22363/2313-2329-2024-32-4-744-762.

Steblyakova L. P., Vechkinzova E., Khussainova Z. (2022). Green Energy: New Opportunities or Challenges to Energy Security for the Common Electricity Market of the Eurasian Economic Union Countries Energies. (14). 5091. doi: 10.3390/en15145091.

Suyunchev M. M.,Tregubova E. A., Sheval Yu. V. (2019). Formation of the commercial infrastructure of the eurasian economic union’s common power market. Vestnik Universiteta. (10). 73-80. doi: 10.26425/1816-4277-2019-10-73-80.

Terenteva A. S., Gayvoronskaya M. S. (2025). Prospects for energy supply to Russian regions in the context of climate policy and energy transition. Ekonomicheskie i sotsialnye problemy Rossii. (51). 61-73. doi: 10.31249/espr/2025.01.04.

UNIDO, ICSHP. World Small Hydropower Development Report 2022Unido, icshp. – 2022. Retrieved May 03, 2025, from https://www.unido.org/sites/default/files/files/2023-08/CENTRAL%20Asia-2022.pdf

Vechkinzova E., Petrenko Y., Matkovskaya Y.S., Koshebayeva G. (2021). The dilemma of long-term development of the electric power industry in Kazakhstan Energies. 14 (9). doi: 10.3390/en14092374.

Wind and solar were EU’s top electricity source in 2022 for first time everCarbon Brief. – 2023. Retrieved May 03, 2025, from https://www.carbonbrief.org/wind-and-solar-were-eus-top-electricity-source-in-2022-for-first-time-ever/

World Nuclear Association. Nuclear Power in RussiaWorld Nuclear Association. – 2025. Retrieved May 03, 2025, from https://world-nuclear.org/information-library/country-profiles/countries-o-s/russia-nuclear-power?ref=protiproud.info