Таргетирование инфляции и долгосрочный рост: за и против

Кадочникова Е.И.1 ![]() , Шайдуллин М.А.1

, Шайдуллин М.А.1 ![]()

1 Казанский (Приволжский) федеральный университет, Казань, Россия

Скачать PDF | Загрузок: 112

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 19, Номер 6 (Июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82649990

Аннотация:

Установление целевых уровней инфляции становится одним из популярных режимов денежно-кредитной политики, поскольку эффективное монетарное регулирование создает стабильные экономические условия для устойчивого долгосрочного роста и развития. Целью статьи является анализ взаимосвязи режима таргетирования инфляции с долгосрочным экономическим ростом. Скользящие средние темпы прироста ВВП показывают более высокий средний темп прироста ВВП в долгосрочной перспективе у стран, таргетирующих инфляцию. Также на данных 31 страны с развитой экономикой за период с 2001 по 2019 годы показана статистически значимая положительная взаимосвязь режима инфляционного таргетирования с темпами экономического роста в долгосрочной перспективе. Не подтвержденный регрессионным анализом эффект инфляции на темпы прироста ВВП свидетельствует о результативности таргета. Научная новизна исследования заключается в количественной оценке влияния таргета на экономический рост вплоть до 2019 года

Ключевые слова: Экономический рост, таргетирование, инфляция, денежно-кредитная политика, регрессионный анализ

JEL-классификация: Е62, Н21, С82, R1

Введение. Накопленный в последние десятилетия опыт центральных банков разных стран демонстрирует преимущества стратегии инфляционного таргетирования за счет публичного установления целевых уровней инфляции: снижение инфляционных ожиданий и волатильности процентных ставок, повышение прозрачности и предсказуемости денежно-кредитной политики, укрепление доверия инвесторов [13]. Успешная реализация таргетирования инфляции требует четкого взаимодействия между центральным банком, правительством и другими экономическими институтами согласно монетарным правилам, обеспечивающим предсказуемость и эффективность денежно-кредитной политики [9], а также учета внешних факторов, таких как глобальные экономические шоки и изменения на мировых рынках [11].

Государство обеспечивает правовую и институциональную основу таргетирования — устанавливает рамки мандата денежного регулятора, гарантирует его операционную независимость и формирует механизмы подотчётности. При этом должна оставаться скоординированной фискальная политика: дефицит бюджета и долговые обязательства не должны подрывать усилия монетарных властей по удержанию инфляции в целевых пределах для соблюдения социально-экономических приоритетов, минимизируя риски и поддерживая доверие к системе управления экономикой [2].

Вместе с тем, в научных публикациях выявлены недостатки режима тергетирования инфляции [23], представлена позиция об отсутствии влияния таргета инфляции на устойчивый долгосрочный рост, ограничиваясь обеспечением стабильности потребительских цен, снижением зависимости долгосрочного реального валютного курса от процентной политики центрального банка [4]. Данный режим денежно-кредитной политики «не учитывает финансовых пузырей современной экономики и существенных изменений во внешней торговле» [15], рост денежной массы положительно влияет на динамику российского ВВП и не воздействует на динамику инфляции [3], «ввод таргетирования фиксирует структуру экономики, тормозя развитие» [14], таргет для стабилизации цен эффективен на 10-15 лет [22], таргет инфляции целесообразно заменить на таргет устойчивого роста, который позволяет центральным банкам предсказывать краткосрочные тенденции инфляции, вызванные временными шоками предложения [13; 20]

По состоянию на 2022 год Международный валютный фонд считает [18], что режим инфляционного таргетирования действует в 45 странах, а доля развивающихся экономик составляет 78% процентов и продолжает расти.

Цель статьи заключается в анализе взаимосвязи режима таргетирования инфляции с долгосрочным экономическим ростом. Гипотеза исследования предполагает положительный эффект таргета на долгосрочный экономический рост. Отдельно обращено внимание на подход к выбору оптимального таргетного уровня.

Обзор литературы. Современные эмпирические исследования таргетирования инфляции сфокусированы вокруг трех важных проблем макроэкономики: долгосрочный рост, цены, доверие денежному регулятору.

Во-первых, исследователи приводят доказательства влияния денежно-кредитной политики на долгосрочный экономический рост вопреки утверждению классической макроэкономической теории о нейтральности денег в долгосрочной перспективе [19]. В исследовании [7] на примере данных до 2012 года продемонстрирован положительный эффект денежно-кредитной политики на долгосрочный экономический рост. В работе [16] в соответствии с правилом Тейлора в рамках неокейнсианской модели с жесткими ценами и зарплатами анализируется влияние монетарных шоков на темпы экономического роста с позиции фирмы, максимизирующей прибыль и домохозяйства, максимизирующего полезность. Получен вывод о негативном влиянии волатильности монетарной политики на темпы роста экономики, которое варьируется в зависимости от параметров монетарной политики, цен и зарплат. При жестких ценах монетарный шок заставляет фирмы повышать цены, что приводит к падению реальной заработной платы, замедлению темпа роста экономики. При жестких зарплатах и гибких ценах, монетарный шок стимулирует домашние хозяйства понижать предложение труда с целью увеличения реальной заработной платы. При жестких ценах и зарплатах у фирм есть стимул повышать цены, а у домашних хозяйств - понижать предложение труда. Краткосрочная процентная ставка является функцией от разрыва выпуска (разница между фактическим и потенциальным ВВП) и отклонения инфляции от целевого значения [16]:

(1)

(1)

где ![]() -

темп роста цен;

-

темп роста цен; ![]() -

темп роста инфляции при сбалансированном росте,

-

темп роста инфляции при сбалансированном росте, ![]() –

производительность труда;

–

производительность труда; ![]() –

производительность труда при сбалансированном росте;

–

производительность труда при сбалансированном росте; ![]() -

темп роста заработной платы;

-

темп роста заработной платы; ![]() –

темп роста заработной платы при сбалансированном росте;

–

темп роста заработной платы при сбалансированном росте; ![]() –

арендная ставка капитала;

–

арендная ставка капитала; ![]() –

арендная ставка капитала при сбалансированном росте;

–

арендная ставка капитала при сбалансированном росте; ![]() ,

,

![]() ,

,

![]() ,

,

![]() - параметры, а

- параметры, а ![]() -

случайные шоки.

-

случайные шоки. ![]() - краткосрочная ставка процента.

- краткосрочная ставка процента.

В исследовании [5] на примере данных с 1999 года по 2014 год для 188 стран получен вывод о неэффективности таргетирования денежной массы в отличие от таргетирования инфляции: быстрая скорость обращения денег нивелирует взаимосвязь между динамикой цен и денежными агрегатами, денежная масса (особенно агрегат М3) определяется не только решениями ЦБ, но также фирм и домохозяйств.

Во-вторых, исследователями эмпирически показана способность инфляционного таргетирования снижать темпы роста цен, особенно в экономиках с более высокой волатильностью инфляции, что подтверждает его эффективность как инструмента монетарной политики. Так, в исследовании [8] авторы используют регрессию разницы среднегодовой инфляции до и после введения режима таргетирования и обнаруживают, что переход к инфляционному таргетированию в среднем уменьшал годовую инфляцию на 3–4 процентных пункта, был более выраженным в странах-экспортёрах нефти с развивающимися экономиками (в среднем около 5 п.п.).:

![]() (2)

(2)

где ![]() –

инфляция за 5 лет после перехода на таргетирование инфляции,

–

инфляция за 5 лет после перехода на таргетирование инфляции, ![]() –

инфляция за 5 лет до перехода на таргетирование инфляции,

–

инфляция за 5 лет до перехода на таргетирование инфляции, ![]() –

фиктивная переменная, равная 1 для стран, третирующих инфляцию,

–

фиктивная переменная, равная 1 для стран, третирующих инфляцию, ![]() –

фиктивная переменная равная 1 для стран, экспортирующих нефть,

–

фиктивная переменная равная 1 для стран, экспортирующих нефть, ![]() -

ошибки.

-

ошибки.

В-третьих, в работах показано повышение доверия к денежным властям благодаря переходу к инфляционному таргетированию. Управление инфляционными ожиданиями выступает ключевым элементом эффективного проведения монетарной политики, поскольку реальная динамика цен во многом формируется именно через поведенческие реакции экономических агентов на прогнозируемые темпы инфляции [26]. Авторы исследования [25] на примере экономики Австралии, в которой режим таргетирования адаптирован с 1993 года, оценили влияние разовых «сюрпризов» в текущих темпах роста цен на долгосрочные ценовые ожидания путем консенсусного прогноза:

![]() (3)

(3)

где ![]() - консенсусный прогноз на год

- консенсусный прогноз на год ![]() в

третьем квартале года

в

третьем квартале года ![]() .

Коэффициент

.

Коэффициент ![]() представляет

собой предполагаемый пересмотр инфляционных ожиданий на горизонте h в ответ на

изменения инфляции текущего года.

представляет

собой предполагаемый пересмотр инфляционных ожиданий на горизонте h в ответ на

изменения инфляции текущего года.

В исследовании [25] для периода

1991–2000 гг. обнаружено статистически значимое влияние изменений текущей

инфляции на долгосрочные прогнозы, тогда как для 2001–2013 гг. коэффициент ![]() оказывается очень близким к нулю — агенты уверены, что даже

при краткосрочных колебаниях инфляция вернётся к целевым уровням, заданным

центробанком. Тем самым переход на таргетирование инфляции отражает высокий

уровень доверия к денежному регулятору. Исследования опыта развивающихся стран

предполагают, что соблюдение таргета инфляции повышает доверие к

денежно-кредитной политике [24, 28, 29]

оказывается очень близким к нулю — агенты уверены, что даже

при краткосрочных колебаниях инфляция вернётся к целевым уровням, заданным

центробанком. Тем самым переход на таргетирование инфляции отражает высокий

уровень доверия к денежному регулятору. Исследования опыта развивающихся стран

предполагают, что соблюдение таргета инфляции повышает доверие к

денежно-кредитной политике [24, 28, 29]

Авторы работы [31], исследуя стационарность инфляции на примере 127 стран за период 1970-2021 гг. обнаруживают, что таргетинги инфляции не повышают вероятность изменения ее инерционности, более значимым является качество институтов. Этот результат теоретически обоснован в исследовании [27]: объявление целевого показателя по инфляции не гарантирует его достижения - ценность целевых показателей инфляции определяется институциональными изменениями для ограничений в условиях нестабильной экономики, а прозрачность и подотчетность имеют решающее значение для сохранения доверия к денежному регулятору.

Отдельного внимания заслуживает одна из центральных проблем монетарной политики – выбор оптимального таргета инфляции, требующий учета множества факторов, таких как экономическая структура страны, степень развития финансовых рынков, а также влияние внешних шоков. Решение о выборе цели инфляции должно балансировать между необходимостью поддержания ценовой стабильности и стимулированием экономической активности. В исследовании [17] выполнена формализация экономического механизма таргета в экономике с эндогенным ростом на основе динамической стохастической модели общего равновесия (DSGE-модель) для сектора конечной продукции, промежуточной продукции, домохозяйств. Эта модель отличается от остальных присутствием параметра неэффективности экономики – внешней утечки знаний. Оптимальная монетарная политика по правилу Рамсея определяется путем максимизации дисконтированной суммарной полезности всех экономических агентов. После калибровки параметров модели: для нормы амортизации - 0.025, для ставки дисконтирования - 0.99, для отдачи от масштаба для труда - 2/3 авторы пришли к выводу, что оптимальный таргетный уровень инфляции равен 0. Существуют и другие исследования, подтверждающие этот результат [6]. Однако выбор оптимального таргета может требовать компромисса между долгосрочными и краткосрочными целями, из-за чего целевой уровень инфляции на практике чаще всего отличается от 0 [23], таргетный уровень инфляции в 0% – это очень редкая практика.

Методика исследования. В статье использованы статистические ежегодные данные за период с 2001 по 2019 годы по 31 стране с развитой экономикой: 9 из них имеют длительный опыт применения режима таргетирования инфляции (Великобритания, Канада, Новая Зеландия, Австралия, Чехия, Исландия, Южная Корея, Норвегия, Швеция), 22 страны не используют таргетирование инфляции, что создает контрольную группу для сравнения результатов. Такой подход позволяет более точно оценить влияние таргета на экономический рост. Выбор данного временного промежутка обусловлен несколькими причинами. Во-первых, он охватывает достаточно длительный период, что позволяет оценить долгосрочные эффекты таргетирования инфляции. Во-вторых, рассмотрение периода после 2020 года могло бы привести к сильным искажениям в результатах моделирования из-за непредвиденных глобальных шоков.

Список стран составлен в соответствии со статистикой Международного валютного фонда о практике таргетирования инфляции [27]. Данные по темпам роста ВВП и инфляции были получены из официального банка данных Всемирного банка [32]. Описательные статистики переменных приведены в таблице 1.

Таблица 1

Описательные статистики используемых переменных

|

Переменная

|

Среднее

|

Мода

|

Медиана

|

Стандартное

отклонение

|

|

Страны, таргетирующие инфляцию

| ||||

|

Средний темп прироста ВВП

|

2.75

|

2.85

|

2.85

|

0.73

|

|

Средний уровень инфляции

|

2.3

|

2.1

|

2.1

|

0.97

|

|

Страны, не таргетирующие инфляцию

| ||||

|

Средний темп прироста ВВП

|

2.15

|

1.84

|

1.67

|

1.3

|

|

Средний уровень инфляции

|

1.99

|

0.43

|

1.85

|

0.73

|

В данном исследовании спецификация линейной модели множественной регрессии задана формулой [7]:

![]() (4)

(4)

где:

![]() средний темп прироста ВВП по 10-летним периодам. Зависимая переменная, сглаженная для устранения цикличности ВВП.

средний темп прироста ВВП по 10-летним периодам. Зависимая переменная, сглаженная для устранения цикличности ВВП.

![]() фиктивная переменная режима таргетирования инфляции.

Она принимает значение 1 при наличии таргета в стране и 0 – при отсутствии

таргета.

фиктивная переменная режима таргетирования инфляции.

Она принимает значение 1 при наличии таргета в стране и 0 – при отсутствии

таргета.

![]() дисперсия темпов прироста ВВП по 10-летним периодам.

Данная переменная учитывает волатильность темпов роста ВВП.

дисперсия темпов прироста ВВП по 10-летним периодам.

Данная переменная учитывает волатильность темпов роста ВВП.

![]() –

дисперсия инфляции по 10-летним периодам. Данная

переменная учитывает волатильность инфляции.

–

дисперсия инфляции по 10-летним периодам. Данная

переменная учитывает волатильность инфляции.

![]() средний уровень инфляции. Контролирует влияние

таргетирования инфляции на уровень инфляции.

средний уровень инфляции. Контролирует влияние

таргетирования инфляции на уровень инфляции.

![]() коэффициенты

перед соответствующими переменными.

коэффициенты

перед соответствующими переменными.

Для оценки коэффициентов использован метод наименьших квадратов [10]. Выполняя минимизацию суммы квадратов отклонений:

![]() (5)

(5)

получаем:

![]() ,

(6)

,

(6)

где - вектор значений зависимой переменной,

- матрица регрессоров,

- вектор МНК-оценок коэффициентов модели.

Решая это уравнение для ![]() получаем:

получаем:

![]() (7)

(7)

Для оценки качества использован

коэффициент детерминации ![]() :

:

![]() (8)

(8)

где ![]() –

суммы квадратов отклонений предсказанных и фактических значений зависимой

переменной.

–

суммы квадратов отклонений предсказанных и фактических значений зависимой

переменной.

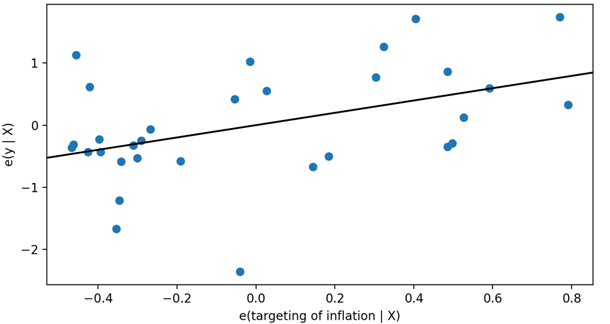

Для визуализации эффекта добавления в модель переменной на таргет инфляции нами использован график частичной регрессии (Partial Regression Plot). На графике частичной регрессии по оси ординат откладываются остатки регрессии среднего темпа прироста ВВП на все независимые переменные, за исключением переменной таргетирования инфляции, а по оси абсцисс – остатки регрессии переменной таргетирования инфляции на все остальные регрессоры.

Обработка данных выполнена с использованием пакетов stasmodel, pandas и numpy языка программирования Python.

Результаты. Таблица с описательными статистиками (табл. 1) демонстрирует, что страны, таргетирующие инфляцию показывают более высокий средний темп прироста ВВП в долгосрочной перспективе, в сравнении со странами, которые не адаптировали данный режим ведения денежно-кредитной политики.

В исследовании получены оценки двух альтернативных моделей (табл.2): ANOVA – модели cреднего темпа прироста ВВП от таргета инфляции (D); линейной множественной регрессии cреднего темпа прироста ВВП от полного набора переменных, с контролем на волатильность.

Таблица 2

Результаты регрессионного анализа средних темпов прироста ВВП

|

Зависимая переменная: средний темп прироста ВВП

| ||

|

Регрессор/Модель

|

1

|

2

|

|

Таргетирование инфляции

|

0.49

(0.4) |

0.99***

(0.4) |

|

Дисперсия темпов прироста ВВП

|

-

|

0.06**

(0.03) |

|

Дисперсия инфляции

|

-

|

0.03*

(0.1) |

|

Средний уровень инфляции

|

-

|

0.09

(0.37) |

|

Константа

|

2.15

(0.3) |

1.11

(0.6) |

|

R2

|

0.04

|

0.5

|

Примечание: В скобках указаны стандартные робастные ошибки. *- переменная статистически значима с вероятностью 90%, ** - переменная статистически значима с вероятностью 95%, *** - переменная статистически значима с вероятностью 99%.

Рис.1. График частичной регрессии таргетирования инфляции

Источник: получен авторами

Регрессионное моделирование обнаружило отсутствие взаимосвязи между средним темпом прироста ВВП и средним уровнем инфляции при ее наличии с режимом таргетирования инфляции. О положительной взаимосвязи таргетирования и среднего темпа прироста ВВП наглядно свидетельствует график частичной регрессии таргетирования инфляции (рис.1). Такой результат свидетельствует об эффективности режима таргетирования для удержания инфляции на стабильном уровне. Это может быть объяснено несколькими причинами:

а) режим инфляционного таргетирования подразумевает прозрачную и последовательную денежно-кредитную политику по достижению таргета, которая снижает неопределенность среди экономических агентов, способствует росту долгосрочных инвестиций.

б) четко сформулированная цель по инфляции помогает стабилизировать инфляционные ожидания экономических агентов, менее склонных принимать решения, основанные на страхе нестабильных цен. Это способствует эффективному распределению ресурсов и устойчивому росту.

в) предсказуемая инфляция упрощает договорные отношения и планирование бизнеса, что уменьшает операционные и транзакционные издержки для всех участников рынка. В результате, эффективное распределение ресурсов ведет к повышению производительности и, как следствие, к долгосрочному экономическому росту.

г) более предсказуемое ведение монетарной политики через синергетический эффект ведет к повышению эффективности фискальной политики.

Результаты регрессии подтвердили выводы исследований [16; 7] о взаимосвязи между таргетированием инфляции и долгосрочным экономическим ростом. Полученные количественные данные находят подтверждение и в теоретических подходах, представленных в современной экономической литературе [21]. При этом следует отметить, что макроэкономические эффекты тагретирования инфляции дифференцированы для развитых и развивающихся экономик [31].

Заключение. Несмотря на то, что темпы экономического роста формируются под влиянием широкого круга факторов — как внутренних, так и внешних, — монетарные переменные традиционно не рассматриваются в качестве определяющих детерминант долгосрочного роста. Однако в последнее время всё больше эмпирических и теоретических исследований указывают на значимость отдельных аспектов денежно-кредитной политики. В частности, особую роль приобретает выбор режима монетарного регулирования.

Особое внимание в исследовании было уделено вопросу выбора оптимального инфляционного таргета. Теоретически наиболее благоприятным значением целевого уровня инфляции был признан нулевой уровень. Тем не менее, в реальной практике целевые значения, как правило, отличаются от этого уровня из-за необходимости балансировать между краткосрочными задачами стимулирования экономики и долгосрочными целями ценовой стабильности.

Проведённый регрессионный анализ подтвердил гипотезу о том, что переход к режиму инфляционного таргетирования оказывает положительное влияние на долгосрочные темпы экономического роста.

Также была сделана важная ремарка о сравнительной эффективности инфляционного таргетирования относительно альтернативных режимов, в частности — таргетирования денежной массы. Результаты свидетельствуют о более высокой результативности инфляционного таргетирования в достижении устойчивой ценовой динамики, что, в свою очередь, создаёт более предсказуемую макроэкономическую среду и способствует росту инвестиционной активности и производительности.

Источники:

2. Белова Е.А., Перевышин Ю.Н. Проблемы взаимодействия фискальной и монетарной политики в странах, использующих режим инфляционного таргетирования // Креативная экономика. – 2017. – № 2. – c. 133-145.

3. Иванченко И.С., Ниворожкина Л.И. Оценка воздействия денежной массы на темпы прироста российского ВВП // Финансы: теория и практика. – 2025. – № 29. – c. 34-44. – doi: 10.26794/2587-5671-2025-29-1-34-44.

4. Картаев Ф.С. Полезно ли инфляционное таргетирование для экономического роста // Вопросы экономики. – 2017. – № 2. – c. 62-74.

5. Картаев Ф.С. Влияет ли выбор режима монетарной политики на инфляцию // Вестник Московского университета. – 2016. – № 5. – c. 39-51.

6. Картаев Ф.С. Издержки меню, монетарная политика и долгосрочный экономический рост // Вестник Московского университета. – 2012. – № 2. – c. 37-48.

7. Картаев Ф.С. Таргетирование инфляции и экономический рост // Вестник Московского университета. – 2015. – № 3. – c. 26-40.

8. Картаев Ф.С., Сазонов О.С. Влияние инфляционного таргетирования на инфляцию // Финансы: теория и практика. – 2025. – № 1. – c. 45-52.

9. Кориков А.А., Юрченко К.П., Мариев О.С., Кисляк Н.В., Сидоров К.А. Монетарные правила: эволюция, недостатки и эмпирическая оценка использования // Экономический журнал ВШЭ. – 2023. – № 27. – c. 364-389.

10. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. - М.: Дело, 2021. – 504 c.

11. Попова И.В., Никитина И.П., Матющенко Е.С. Направления взаимодействия центрального банка с правительством // Финансовые исследования. – 2016. – № 4. – c. 69-75.

12. Свирина Е.М. Макроэкономические особенности перехода к режиму таргетирования инфляции в развитых странах // Экономика. Налоги. Право. – 2015. – № 1. – c. 100-106.

13. Скобликов Е.А. К вопросу теоретической обоснованности таргетирования инфляции // Теоретическая экономика. – 2023. – № 5. – c. 21-30.

14. Сухарев О.С., Ворончихина Е.Н. Таргетирование инфляции: элиминирование экономического роста и структурная деформация в России // Финансы: теория и практика. – 2024. – № 28. – c. 6-19. – doi: 10.26794/2587-5671-2024-28-1-6-19.

15. Третьякова С.Н. Об эффективности инфляционного таргетирования в современных условиях // Банковское дело. – 2015. – № 3. – c. 11-13.

16. Annicchiarico B., Pelloni A., Rossi L. Endogenous growth, monetary shocks and nominal rigidities // Economics Letters. – 2011. – № 2. – p. 103-107.

17. Annicchiarico B., Rossi L. Ramsey monetary policy in a New Keynesian model with endogenous growth // CEIS Tor Vergata. – 2013. – p. 1-8.

18. Annual report on exchange arrangements and exchange restrictions. [Электронный ресурс]. URL: https://www.elibrary-areaer.imf.org/Documents/YearlyReport/AREAER_2023.pdf (дата обращения: 10.05.2025).

19. Ball L., Romer D. Real Rigidities and Non-Neutrality of Money // Jstor. – 1990. – № 2. – p. 183-203.

20. Beckworth D., Horan P. J. A two-for-one deal: Targeting nominal GDP to create a supply-shock robust inflation target // Journal of Policy Modeling. – 2024. – № 46. – p. 1071-1089.

21. Benigno P., Canofari P., Messori M. The ECB’s new inflation target from a short- and long-term perspective // Journal of Policy Modeling. – 2023. – № 45. – p. 286-304.

22. Carney M. One Mission. One Bank. Promoting the good of the people of the United Kingdom // Speech at City University London. – 2014.

23. Central Bank News. [Электронный ресурс]. URL: http://www.centralbanknews.info/p/inflation-targets.html (дата обращения: 10.05.2025).

24. Fratzscher M., Grosse-Steffen C., Rieth M. Nflation targeting as a shock absorber // Journal of International Economics. – 2020. – № 123. – p. 103308. – doi: 10.1016/j.jinteco.2020.103308.

25. Gillitzer C., Simon J. Inflation Targeting: A Victim of Its Own Success. Reserve bank of Australia. [Электронный ресурс]. URL: https://www.ijcb.org/journal/ijcb15q4a8.pdf (дата обращения: 10.05.2025).

26. Inflation Targeting: Holding the Line. [Электронный ресурс]. URL: https://www.imf.org/external/pubs/ft/fandd/basics/72-inflation-targeting.htm (дата обращения: 10.05.2025).

27. King M. A. Inflation targets: Practice ahead of theory // National Bureau of Economic Research. – 2024.

28. Lin S. On the international effects of inflation targeting // Review of Economics and Statistics. – 2020. – № 92. – p. 195-199. – doi: 10.1162/rest.2009.11553.

29. López-Villavicencio A., Pourroy M. Does inflation targeting always matter for the erpt? A robust approach // Journal of Macroeconomics. – 2019. – № 6. – doi: 10.1016/j.jmacro.2019.04.004.

30. Milas C., Dergiades T., Panagiotidis T., Papapanagiotou G. An assessment of inflation targeting // The Quarterly Review of Economics and Finance. – 2024. – № 97. – p. 101897.

31. Petrevski G. Macroeconomic effects of inflation targeting // Encyclopedia. Reference Module in Social Sciences. – 2023. – doi: 10.48550/arXiv.2305.17474.

Страница обновлена: 04.08.2026 в 21:28:15

Download PDF | Downloads: 112

Inflation targeting and long-term growth: pros and cons

Kadochnikova E.I., Shaidullin M.A.Journal paper

Creative Economy

Volume 19, Number 6 (June 2025)

Abstract:

Setting inflation targets has become one of the most popular monetary policy regimes because effective monetary regulation creates stable economic conditions that promote sustainable long-term growth and development. This article analyzes the relationship between inflation targeting and long-term economic growth. Moving average GDP growth rates indicate higher long-term growth rates for countries with inflation-targeting policies. Data from 31 advanced economies from 2001 to 2019 also show a statistically significant positive long-term relationship between inflation targeting and economic growth rates. The lack of confirmation by regression analysis of the effect of inflation on GDP growth rates indicates the effectiveness of the target. The article assesses the impact of the target on economic growth up to 2019.

Keywords: economic growth, targeting, inflation, monetary policy, regression analysis

JEL-classification: Е62, Н21, С82, R1

References:

Andryushin S.A. (2025). Inflation targeting in the context of fiscal stimulus. Russian Journal of Economics. (19). 21-36. doi: org/10.21202/2782-2923.2025.1.21-36.

Annicchiarico B., Pelloni A., Rossi L. (2011). Endogenous growth, monetary shocks and nominal rigidities Economics Letters. (2). 103-107.

Annicchiarico B., Rossi L. (2013). Ramsey monetary policy in a New Keynesian model with endogenous growth CEIS Tor Vergata. 1-8.

Annual report on exchange arrangements and exchange restrictions. Retrieved May 10, 2025, from https://www.elibrary-areaer.imf.org/Documents/YearlyReport/AREAER_2023.pdf

Ball L., Romer D. (1990). Real Rigidities and Non-Neutrality of Money Jstor. (2). 183-203.

Beckworth D., Horan P. J. (2024). A two-for-one deal: Targeting nominal GDP to create a supply-shock robust inflation target Journal of Policy Modeling. (46). 1071-1089.

Belova E.A., Perevyshin Yu.N. (2017). Problems of interactions between fiscal and monetary policies in countries using the inflation targeting regime. Creative economy. (2). 133-145.

Benigno P., Canofari P., Messori M. (2023). The ECB’s new inflation target from a short- and long-term perspective Journal of Policy Modeling. (45). 286-304.

Carney M. (2014). One Mission. One Bank. Promoting the good of the people of the United Kingdom Speech at City University London. 18

Central Bank News. Retrieved May 10, 2025, from http://www.centralbanknews.info/p/inflation-targets.html

Fratzscher M., Grosse-Steffen C., Rieth M. (2020). Nflation targeting as a shock absorber Journal of International Economics. (123). 103308. doi: 10.1016/j.jinteco.2020.103308.

Gillitzer C., Simon J. Inflation Targeting: A Victim of Its Own Success. Reserve bank of Australia. Retrieved May 10, 2025, from https://www.ijcb.org/journal/ijcb15q4a8.pdf

Inflation Targeting: Holding the Line. Retrieved May 10, 2025, from https://www.imf.org/external/pubs/ft/fandd/basics/72-inflation-targeting.htm

Ivanchenko I.S., Nivorozhkina L.I. (2025). Assessment of the impact of the money supply on russian gdp growth rates. Finance: Theory and Practice». (29). 34-44. doi: 10.26794/2587-5671-2025-29-1-34-44.

Kartaev F.S. (2012). Menu costs, monetary policy, and long-term economic growth. Vestnik Moskovskogo universiteta. (2). 37-48.

Kartaev F.S. (2015). Inflation targeting and economic growth. Vestnik Moskovskogo universiteta. (3). 26-40.

Kartaev F.S. (2016). DOES MONETARY POLICY REGIME AFFECT INflATION. Vestnik Moskovskogo universiteta. (5). 39-51.

Kartaev F.S. (2017). Is inflation targeting useful for economic growth. Voprosy Ekonomiki. (2). 62-74.

Kartaev F.S., Sazonov O.S. (2025). The impact of inflation targeting on inflation. Finance: Theory and Practice». (1). 45-52.

King M. A. (2024). Inflation targets: Practice ahead of theory National Bureau of Economic Research.

Korikov A.A., Yurchenko K.P., Mariev O.S., Kislyak N.V., Sidorov K.A. (2023). Monetary rules: evolution, shortcomings, and empirical evaluation of usage. Ekonomicheskiy zhurnal VShE. (27). 364-389.

Lin S. (2020). On the international effects of inflation targeting Review of Economics and Statistics. (92). 195-199. doi: 10.1162/rest.2009.11553.

López-Villavicencio A., Pourroy M. (2019). Does inflation targeting always matter for the erpt? A robust approach Journal of Macroeconomics. (6). doi: 10.1016/j.jmacro.2019.04.004.

Magnus Ya.R., Katyshev P.K., Peresetskiy A.A. (2021). Econometrics. The initial course

Milas C., Dergiades T., Panagiotidis T., Papapanagiotou G. (2024). An assessment of inflation targeting The Quarterly Review of Economics and Finance. (97). 101897.

Petrevski G. (2023). Macroeconomic effects of inflation targeting Encyclopedia. Reference Module in Social Sciences. doi: 10.48550/arXiv.2305.17474.

Popova I.V., Nikitina I.P., Matyuschenko E.S. (2016). Areas of interaction between the central bank and the Government. “Finansovye issledovania”. (4). 69-75.

Skoblikov E.A. (2023). The question of the theoretical substantiation of inflation targeting. Theoretical economy. (5). 21-30.

Sukharev O.S., Voronchikhina E.N. (2024). Inflation targeting: eliminating economic growth and structural deformation in Russia. Finance: Theory and Practice». (28). 6-19. doi: 10.26794/2587-5671-2024-28-1-6-19.

Svirina E.M. (2015). Macroeconomic aspects of the transition to the inflation targeting policy in developed countries. Economy. Taxes. Law. (1). 100-106.

Tretiakova S.N. (2015). On the effectiveness of inflation targeting in modern conditions. Banking (bankovskoye delo). (3). 11-13.