Управление фирмой на основе стейкхолдерского подхода

Аренков И.А.1 ![]() , Каншаев М.М.2

, Каншаев М.М.2 ![]() , Каншаева М.А.3

, Каншаева М.А.3 ![]()

1 Санкт-Петербургский государственный университет, Санкт-Петербург, Россия

2 Кадровое агентство About People, Санкт-Петербург, Россия

3 ООО Звук Бизнес, Санкт-Петербург, Россия, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 58

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 19, Номер 5 (Май 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82645653

Аннотация:

В условиях коммодитизации рынков, а также затрудненного доступа к трудовым и капитальным ресурсам малый и средний бизнес сталкивается с необходимостью срочного повышения рентабельности, что может быть реализовано через организационные инновации, в частности стейкхолдерский подход. Цель исследования – предложить инструменты, которые позволят внедрить стейкхолдерский подход в малых и средних российских компаниях. В работе представлен 12-шаговый алгоритм управления фирмой, матрица «влияние-вовлеченность» и ABC-XYZ анализ транзакций для приоритизации стейкхолдеров, модифицированный метод сегментов стоимости и способ оценки вклада нефинансовых стейкхолдеров в стоимость фирмы через Центр Компетенций в виде посредника. Практическая значимость в предоставлении инструментов для быстрого внедрения стейкхолдерского подхода без значительных инвестиций.

Ключевые слова: стейкхолдерский подход, управление малым бизнесом, оценка вклада стейкхолдеров, группировка стейкхолдеров, вклад нефинансовых стейкхолдеров, организационные инновации, метод сегментов стоимости

JEL-классификация: O30, O31, O32

Введение

Управление малыми и средними предприятиями часто построено на основе максимизации прибыли за счет предоставления «продукта» клиенту, созданного из «материалов» от поставщиков и «силами» сотрудников и подрядчиков. У такого подхода есть несколько недостатков, которые негативно влияют на долгосрочную устойчивость и стоимость фирмы:· «продукт» создается на основе представления собственников или ответственных сотрудников о потребностях клиента, но не на основе реальных потребностей, собранных через исследования и инструменты обратной связи, что приводит к несоответствию ожиданий, сложностями на этапе реализации и низким LTV (англ. Life time value – жизненная ценность клиента) вследствие низкого уровня лояльности;

· от поставщиков требуются только «материалы» по как можно более низкой цене, а значит в долгосрочной перспективе жесткий торг приводит к невозможности пользоваться знаниями, которые поставщики имеют о рынке и аналогичных фирмах, для повышения ценности для потребителей или оптимизации внутренних процессов;

· от подрядчиков и сотрудников требуются только «силы», и их редко привлекают к решению оперативных и стратегических задач как экспертов по процессу, в связи с чем принятие решений происходит в ситуации дефицита знаний, которые при этом остаются неявным знанием и уходят вместе с сотрудниками и разорванными контрактами.

При этом рынки РФ от года к году становятся все более насыщенными, уже нет рынков с нулевой конкуренцией, существенную конкуренцию создают и иностранные фирмы даже в условиях санкционного давления. Стоимость привлечения заемного капитала и заработные платы специалистов достигли исторических максимумов, что привело к значительному повышению затратной базы без существенного увеличения доходов из-за неравномерности роста доходов населения и недоступности потребительских кредитов.

Низкая ключевая ставка прощает руководителям бизнеса совершенные ошибки, высокая ключевая ставка ставит перед выбором – либо повышать эффективность бизнеса, либо уходить с рынка. В реалиях, когда ключевая ставка достигла 21% годовых [14], а безработица вышла на исторический минимум в 2,3% [2], особенно волатильному и неустойчивому малому и среднему бизнесу необходимо срочно искать способы повышать рентабельность, чтобы стимулировать взлеты и сглаживать падения за счет накопленной прибыли.

Помимо сложных экономических реалий, существует и процесс коммодитизации рынков. И. Балахнин пишет, что технологические (несырьевые) рынки коммодитизируются в течение 5-7 лет после появления [14], соответственно этот процесс реализуется на большей части рынков и затрагивает многие малые и средние предприятия. Продукты уже обладают только необходимыми выбранным сегментам аудитории характеристиками, достаточно и не излишне надежны, а приемлемый уровень сервиса предоставляют большинство фирм. Остается только конкуренция по цене, как на старых сырьевых рынках.

Все эти процессы подталкивают предпринимателей, управленцев и научное сообщество искать способы повышения ценности бизнеса. Желательно, это должны быть так называемые «quick wins» или «быстрые победы», то есть простые действия, которые за счет низкой проработанности в прошлом дают значительные результаты, действуя с низкой базы, так как дедлайн изменений уже наступил, а многие бизнесы еще даже не задумались о необходимости перемен.

Стейкхолдерский подход как организационная инновация

При оптимизации процессов такими «быстрыми победами» становятся организационные инновации, так как осуществляются без значительных инвестиций и приносят экономические выгоды за счет исключения лишних элементов из цепочки создания стоимости или перевода части процессов из зоны ответственности сотрудников в автоматизированный вид.Такой организационной инновацией может стать стейкхолдерский подход или теория управления стейкхолдерами, описанные Э. Фриманом [27], развитые С. Бак и Р. Агилерой [17], С. Доретсо, Д. Велбеком и др. [23], К.В. Фионовой, Р.Р. Чугумбаевым и Н.Н. Чугумбаевой [15], и широко применяемые исследователями, работающими с устойчивым ростом и корпоративной социальной ответственностью бизнеса.

Стейкхолдерский подход предполагает создание ценности для всех стейкхолдеров в обмен на определенную ценность для фирмы, которую она может перераспределить среди других стейкхолдеров. В таком контексте можно говорить о концепции «фирмы как мэтчмэйкера» (англ. matchmaker – создатель связей) [24] или «фирмы как платформы», более близкого к российской трактовке, однако отличающегося от классического представления о таких фирмах и примеров вроде Amazon, Ozon, Taobao, WB и Headhunter.

Существует теория фирмы, которая описывает эволюцию теоретических парадигм, о которой, в частности, пишет М.А. Дерябина [3]. Однако в представлении управленцев из малого и среднего бизнеса, согласно опросу, фирма осознается в других 4 представлениях (таблица 1). Концепция «фирма как платформа» добавлена в качестве альтернативной.

Концепция «фирма как платформа» предполагает, что фирма является связующим звеном между разными стейкхолдерами и ее результативность оценивается способностью эффективно создавать и перераспределять ценность между стейкхолдерами. Интересы фирмы можно приравнять к интересам высшего менеджмента, то есть к получению своеобразной «комиссии от сделок по обмену ценностью» в виде заработной платы и бонусов, а саму фирму можно рассматривать как инструмент для повышения благосостояния стейкхолдеров.

Таблица 1. Представления собственников и менеджмента о фирме

|

Концепция

|

Характеристики

|

|

Фирма

как ребенок

|

Фирма

– это то, что создано мной, то, что я люблю и что будет сделано так, как я

хочу. Фирма – это мой ребенок, которого я воспитаю так, как считаю нужным, и

буду защищать от внешнего мира, а когда он вырастет, то станет моим

наследием.

|

|

Фирма

как инструмент заработка

|

Фирма

– это способ заработать. Моя цель – рост моего благосостояния, и фирма – это

инструмент, с помощью которого я смогу реализовать эту цель юридически и

фактически.

|

|

Фирма

как механизм

|

Фирма

– это сложная система, механизм, который работает сам по себе. Я могу влиять

на него, заменяя винтики (людей) и меняя смазку (процессы), чтобы он работал

лучше.

|

|

Фирма

как человек

|

Фирма

– это организм, который должен поддерживать свою жизнеспособность. Он живет в

мире других таких же организмов, в обществе, взаимодействует с ним. Он

стремится самореализоваться за счет пользы обществу, но должен не забывать и

про свои потребности, потому что без них не выживет.

|

|

Фирма

как платформа

|

Фирма

– связующее звено между стейкхолдерами, инструмент повышения их

благосостояния. Результативность фирмы в том, насколько эффективно она

создает и перераспределяет ценность между стейкхолдерами.

|

Для того, чтобы фирма могла эффективно создавать и перераспределять ценность между стейкхолдерами, ей необходимо правильно понимать потребности всех стейкхолдеров, а также накапливать социальный и интеллектуальный капиталы [4] от финансовых и нефинансовых стейкхолдеров [31], интегрируя его в бизнес-процессы для усиления и трансформации ценности, полученной от одной из сторон (например, времени и знаний сотрудников), для создания ценности для другой из сторон (например, в продукт для клиента).

Стейкхолдерский подход также не является идеальным объяснением того, как именно должны действовать управленцы. Среди его недостатков перечисляют отсутствие фокуса на какой-либо группе стейкхолдеров и снижение качества «продукта» для нее, невозможность нахождения баланса среди противоречий разных групп стейкхолдеров [10], сложность и неоднозначность приоритизации действий менеджмента. В то же время критика подхода создает возможность для его доработки, а не повод для отказа от его использования.

Алгоритм управления фирмой

Реализовать управление фирмой на основе стейкхолдерского подхода поможет авторский алгоритм из 12 пунктов, которые включают обзор и ранжирование стейкхолдеров, их интервьюирование, разработку и оценку инициатив, а также их презентацию и внедрение:1. Определить список стейкхолдеров-организаций;

2. Ранжировать список стейкхолдеров-организаций по ABC-XYZ анализу (или в более продвинутой версии по матрице влияния и вовлеченности);

3. Если алгоритм применяется впервые, выделить ТОП-5 наиболее влиятельных организаций-стейкхолдеров, чтобы снизить перегрузку специалистов и получить гарантированный результат, который позволит мотивировать команду на продолжение внедрения стейкхолдерского подхода;

4. Определить представителей организаций стейкхолдеров и ранжировать их по уровню влияния и вовлеченности во взаимодействие с фирмой;

5. Провести с каждым представителем организации частично структурированное интервью, составить список запросов на ценность от организаций и их представителей;

6. Организовать внутри фирмы мозговой штурм с целью поиска идей одновременной доставки ценности сразу нескольким групп стейкхолдеров;

7. Отбраковать наиболее сомнительные варианты;

8. Проверить оставшиеся варианты на возможность технической реализации;

9. Выбрать 2-3 лучшие инициативы и провести финансовое моделирование обмена ценностью со стейкхолдерами;

10. Провести презентацию инициатив для каждой организации-стейкхолдера, в процессе презентации сделать акцент на запросах каждого из стейкхолдеров организации;

11. Согласовать реализацию инициатив со стейкхолдерами (в случае отказа – провести шаги 5-10 повторно, подготовить новые инициативы);

12. Реализовать инициативы, параллельно замеряя их результаты методом сегментов стоимости.

Предполагается, что регулярное применение алгоритма и проведение оценку по методу сегментов стоимости позволит фирме повысить денежные потоки, получить дополнительный социальный и интеллектуальный капитал в процессе взаимодействия со стейкхолдерами и создать существенное конкурентное преимущество, повысив удовлетворенность всех участников цепочки создания ценности.

Приоритизация стейкхолдеров

При использовании предложенного алгоритма возникает вопрос о необходимости приоритизации стейкхолдеров для последовательного выявления их запросов на ценность и формирования инициатив. Ранжировать стейкхолдеров нужно сначала по организациям, а затем по представителям каждой организации, так как заинтересованной стороной являются прежде всего люди, которые имеют собственные интересы, которые могут не всегда совпадать с интересами фирмы.Целью этапа является определение наиболее важных и влиятельных стейкхолдеров, с которыми с целью повышения эффективности инвестиций времени и ресурсов стоит начать работу первыми, а затем двигаясь далее по списку. В проектном менеджменте, маркетинге, закупках и бюджетировании существует два метода приоритизации стейкхолдеров – матрица влияния и вовлеченности [11] и ABC-XYZ анализ.

Матрица влияния и вовлеченности представляет собой график, где ось абсцисс показывает уровень влияния, а ось ординат – уровень вовлеченности (или наоборот). Всех стейкхолдеров, внесенных в матрицу, можно условно поделить на 4 квадранта:

1. Высокая вовлеченность, высокое влияние

2. Высокая вовлеченность, низкое влияние

3. Низкая вовлеченность, высокое влияние

4. Низкая вовлеченность, низкое влияние

Соответственно 1 квадрант соберет в себе наиболее важных стейкхолдеров, 4 квадрант – наименее важных, а в 2 и 3 квадранты войдут стейкхолдеры средней важности. Потенциально можно придать расположению стейкхолдеров числовые значения по абсциссе и ординате от 1 до 10, а затем полученные два значения либо сложить, либо перемножить, чтобы достичь финального балла, по которому можно составить ранжированный список.

ABC-XYZ анализ состоит из двух видов анализа: первый ABC определяет долю стейкхолдера в каком-либо показателе фирмы (выручке, себестоимости, затратах на маркетинг и т.д.), второй XYZ определяет степень регулярности взаимодействия (стабильно / периодически, но прогнозируемо / непрогнозируемо).

Преимуществом первого метода и недостатком второго является учет стейкхолдеров, с которыми нет фактических задокументированных трансакций, но которые при этом все же оказывают влияние на фирму, например, конкуренты или местное сообщество. Однако у первого метода есть явный недостаток – субъективные оценки, основанные на экспертном мнении, хотя второй метод как раз нивелирует эти неточности.

Предлагается использовать ABC-XYZ анализ в первую очередь, когда внедрения стейкхолдерского подхода только началось, так как это позволит сконцентрироваться на наиболее понятной и прогнозируемой части работ с заинтересованными сторонами и относительно быстро достичь первых результатов. После этого можно расширять подход и переходить к матрице влияния и вовлеченности, чтобы выстроить взаимоотношения и обмен ценностями в том числе с нефинансовыми стейкхолдерами.

Оценка вклада стейкхолдеров и результативности менеджмента

Оценить вклад стейкхолдеров в стоимость фирмы, а на его основе и результативность менеджмента по выстраиванию обмена с ними ценностью можно с помощью различных способов, от финансовых до теоретико-игровых, представленных в таблице 2.Таблица 2. Методы оценки работы со стейкхолдерами

|

Метод

|

Автор

|

Описание

|

|

Метод

рент и квазирент

|

П.

Милгром и Д. Робертс, Г. Шаро, П. Дебрьер, Р.П. Кастаниас, К.Е. Хелфат

|

Рента

– это прибыль, превышающая нормальную, возникающая из-за уникального ресурса,

который нельзя легко воспроизвести или заменить. Квазирента – временная рента

(когда ресурс уникален в текущем использовании, но не обязательно уникален

вообще).

Суть подхода в оценке рент и квазирент, создающихся в деятельности организации как стоимости вклада стейкхолдеров |

|

Метод

платформы наращения стоимости

|

С.

ДиПиацца, Р. Экклес

|

Включает

анализ внешних условий (конкуренция, регулирование) и внутренних процессов

(стратегия, структура, управление стоимостью). Ключевой актив – качество и

устойчивость отношений со стейкхолдерами.

|

|

Метод

капитализации интеллектуального капитала

|

Б.

Лев

|

Стейкхолдеры

создают интеллектуальный капитал, который является их вкладом в стоимость

фирмы и который может иметь стоимостную оценку.

|

|

Метод

сегментов стоимости

|

Ф.

Фигге, С. Шальтеггер, И.В. Ивашковская

|

Оценивается

двусторонний вклад: стейкхолдеров в создание стоимости компании и усилий

самой компании по удовлетворению интересов этих стейкхолдеров. Основа метода

— концепция добавленной стейкхолдерами стоимости (STVA), реализуемая через индекс

вклада стейкхолдеров (STVI), отражающий соотношение между создаваемой

компанией экономической прибылью и затратами на взаимодействие с конкретными

группами стейкхолдеров.

|

|

Модель

регрессионной оценки

|

И.Н.

Ткаченко, А.А. Злыгостев

|

Предполагается,

что стейкхолдерская стоимость соотносится с рыночной капитализацией, а вклад

групп можно выразить через регрессионную зависимость от показателей,

отражающих их участие, напр., собственный капитал для акционеров или труд для

сотрудников). Позволяет оценить количественно, какая доля стоимости создается

каждой группой стейкхолдеров.

|

|

Теоретико-игровая

модель

|

А.Г.

Харин, Т.Р. Гареев

|

Базируется

на теории кооперативных коалиционных игр, описывает формирование

коллективного суждения и оценивает влияние каждого стейкхолдера через

стохастическую матрицу. Позволяет прогнозировать влияние стейкхолдеров на

стоимость при разных сценариях.

|

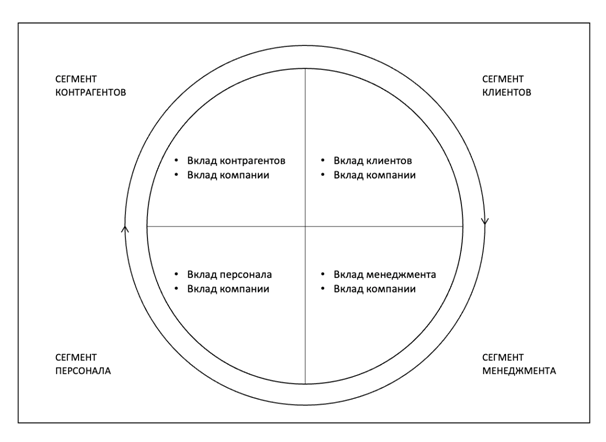

Метод рент и квазирент, модель капитализации интеллектуального капитала и концепция добавленной стейкхолдерами стоимости создают фундамент для метода сегментов стоимости И.В. Ивашковской (рисунок 1), предполагающего двустороннюю оценку ценности, которую предоставляют друг другу фирма и каждая группа ее стейкхолдеров.

Рисунок 1. Метод сегментов стоимости. Источник: [7].

С другой точки зрения вклад стейкхолдеров описан методом регрессионной оценки И.Н. Ткаченко и АА. Злыгостевым, показывающим долю каждого стейкхолдера в разнице между капитализацией и стоимостью собственного капитала фирмы. Вместе с методом сегментов стоимости их можно отнести к монетарной или финансовой группе методов, определяющих стоимостную оценку взаимодействия фирмы и ее заинтересованных сторон.

Метод платформы наращения стоимости можно скорее отнести к качественным моделям, а теоретико-игровая модель скорее предсказывает взаимное поведение стейкхолдеров, нежели оценивает стоимость таких взаимоотношений, что может быть полезным для крупных организаций, однако в контексте самооценки эффективности некорпоративного бизнеса будет малоприменимым.

Несмотря на прикладную ценность методов И.Н. Ткаченко и А.А. Злыгостева, в рамках рассматриваемых нами малых и средних фирм, а также в ситуации недостатка доступных МСП квалифицированных специалистов с финансовыми компетенциями и опытом, представленные подходы будут слишком сложными для регулярного использования, а значит не будут внедрены в реальную практику фирм. Предложенные методы, несмотря на видимую простоту, являются сложными также из-за большого количества предпосылок, повышающих точность, которая может быть излишней для небольшого бизнеса.

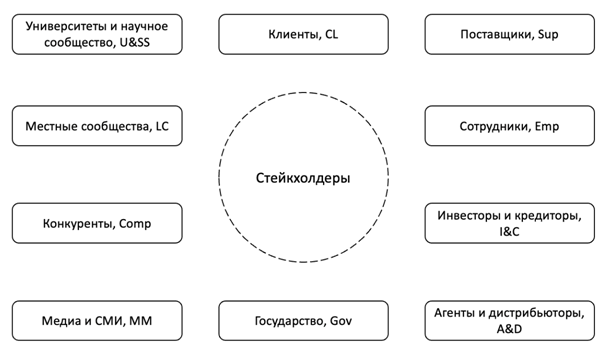

В исследовании предлагается использовать адаптированный метод сегментов стоимости И.В. Ивашковской, в котором исключен менеджмент, так как исследование предполагает его присутствие вне используемой модели как действующее лицо, а также сегмент контрагентов детализирован по группам на основе исследований А.М. Карлова [6], В.Г. Широбокова [16], О.Е. Пироговой и В.А. Плотникова [8], М. Маццукато [29], А. Фернандеса-Портилло и других [25] (рисунок 2).

Для успешного проведения оценки вклада

стейкхолдеров и действий менеджмента, способствующих этому, необходимо

определить, как именно будет оценен или рассчитан вклад финансовых и

нефинансовых стейкхолдеров. Обобщенно можно поделить вклад всех стейкхолдеров

на  две

категории: прямой и косвенный.

две

категории: прямой и косвенный.

Рисунок 2. Карта стейкхолдеров для метода сегментов стоимости. Составлено автором.

Прямой вклад можно увидеть в изменении объема чистых денежных потоков между фирмой и стейкхолдером, например, в виде роста маржинальности через рост цены реализуемого выбранному сегменту клиентов продукта, в виде роста абсолютного маржинального дохода за счет повышения объема продаж, аналогичное этому снижение закупочной цены или минимального объема закупки у поставщиков.

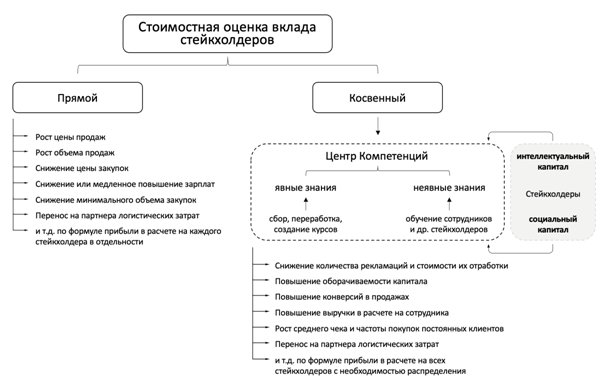

Косвенный вклад можно рассчитать опосредованно, например, за счет снижение объема дефектных изделий, снижение текучести персонала. Однако определить долю вклада отдельного стейкхолдера в косвенном вкладе непросто, поэтому предлагается ввести в бизнес-процессы «посредника» в виде Центра Компетенций, который на регулярной основе будет аккумулировать интеллектуальный и социальный капитал стейкхолдеров, перерабатывать его в явные знания, а затем передавать сотрудникам в процессе обучения в виде неявных знаний. Таким образом, эффект от реализации инициатив Центра Компетенций будет валовым приростом стоимости от стейкхолдеров, а доля каждого стейкхолдера может быть приблизительно оценена как доля контента с его участием в общем объеме контента центра (рисунок 3).

Рисунок 3. Стоимостная оценка вклада стейкхолдеров. Составлено автором.

Для эффективной работы в рамках представленной схемы необходимо выполнение двух обязательных предпосылок:

· Фирма использует декомпозицию денежных потоков по формуле прибыли, то есть измеряет и анализирует финансовые и операционные метрики, способствующие повышению чистого денежного потока;

· Мотивация сотрудников Центра Компетенций выстроена так, чтобы стимулировать создание максимума чистых денежных потоков при минимальном объеме обучения в часах.

Первая введенная предпосылка необходима для оценки вклада стейкхолдеров по всем метрикам, влияющим на чистый денежный поток, без исключения и повторений. Вторая предпосылка обеспечивает эффективное распределение интеллектуального и социального капиталов от стейкхолдеров внутри образовательных программ, чтобы составить базу для правила распределения вклада по доле контента стейкхолдера в общем объеме обучающих программ.

Вклад финансовых стейкхолдеров выглядит более прозрачно для управленцев, однако оценить вклад нефинансовых стейкхолдеров сложнее. В то же время представленная схема в совокупности с формулой прибыли И. Балахнина поможет провести соответствующую оценку. К нефинансовым стейкхолдерам в описанной выше схеме можно отнести медиа и СМИ, конкурентов, местные сообщества, университеты и научное сообщество.

Рассчитать стоимостную оценку для вклада этих групп стейкхолдеров можно также через Центр Компетенций, который помимо внутренних образовательных программ может реализовывать исследовательские проекты совместно с конкурентами и научным сообществом, образовательные проекты для широкого круга участников от местных сообществ, студентов и преподавателей университетов, а также подготавливать отраслевую и некритичную внутреннюю информацию для читателей медиа и СМИ, содействуя им в создании контента. С одной стороны, через обозначенные программы Центр Компетенций сможет собрать и переработать во внутренние курсы большее количество знаний от стейкхолдеров. С другой стороны, эти инициативы будут создавать доверие к фирме со стороны клиентов и сотрудников, что реализуется через снижение стоимости привлечения их к сотрудничеству с фирмой.

Особой ролью обладает государство, которое является финансовым стейкхолдеров и всегда будет иметь отрицательный чистый денежный поток с точки зрения фирмы, так как оценить все предоставляемые блага достаточно сложно. В то же время можно снизить величину исходящего потока за счет наращения прямого входящего потока через субсидии и гранты различного характера, а также роста косвенного входящего потока за счет создания социального капитала через публичность фирмы при участии в организованных государством мероприятиях (например, проводя экскурсии на производстве в рамках региональных программ развития промышленного туризма [9]), которая оценивается через прирост органического и прочего не отслеженного трафика на сайт в контакт-центр.

Необходимо также отметить социальный капитал, который накапливается, перераспределяется и трансформируется Центром Компетенций из неявного знания одного сотрудника в неявные знания всего рабочего коллектива фирмы. В состав социального капитала относится «…доверие, взаимное понимание, разделяемые ценностях и стили поведения…» [21], что можно переносить на других сотрудников в процессе выстраивания корпоративной культуры и процессов погружения в нее новых сотрудников.

Заключение

В условиях насыщения и коммодитизации рынков, затрудненного доступа к капитальным и трудовым ресурсам, малому и среднему бизнесу необходимы организационные инновации, которые позволят за счет низкой базы быстро повысить рентабельность, а вместе с тем и устойчивость бизнеса за счет накопленной прибыли. Такой инновацией может стать стейкхолдерский подход Э. Фримана.В рамках стейкхолдерского подхода рассматривается «фирма как платформа», когда она выступает связующим звеном между ее стейкхолдерами, а результативность ее управления оценивается через эффективное создание и перераспределение ценности. Управление такой фирмой предлагается построить на базе 12-шагового авторского алгоритма, включающего обзор и ранжирование стейкхолдеров, проведение частично структурированных интервью для сбора запросов на ценность, разработку и оценку инициатив с последующей презентацией их стейкхолдерам и внедрением в деятельность.

Повысить эффективность обмена ценностью со стейкхолдерами можно с помощью приоритизации, которую можно провести с помощью матрицы «влияние-вовлеченность» или через используемый в маркетинге и закупках ABC-XYZ анализ транзакций. Ограниченность матрицы в использовании только экспертных оценок, ABC-XYZ анализ транзакций не учитывает взаимодействие с нефинансовыми стейкхолдерами. Учитывая ограничения, предлагается на первых этапах внедрения стейкхолдерского подхода использовать основанный на реальных транзакциях ABC-XYZ анализ, чтобы быстрее и с большей вероятностью получить видимый эффект в приросте стоимости, а затем перейти к более всеохватывающей матрице.

Оценить результативность внедрения можно через модифицированный метод сегментов стоимости И.В. Ивашковской, в котором исключен сегмент менеджмента, так как он находится вне модели, управляя ей, а контрагенты разделены на более детальные группы по схожим запросам на ценность. Представленная модификация, а также использование Центра Компетенций, позволяет оценить вклад и финансовых, и нефинансовых стейкхолдеров в стоимость фирмы.

Источники:

2. Гаджиева М. Рекорд, но: в 2025-м безработица может вырасти впервые с начала десятилетия. Iz.ru. [Электронный ресурс]. URL: https://iz.ru/1839419/milana-gadzhieva/nerabochij-moment-v-2025-m-bezrabotica-vyrastet-vpervye-s-nachala-desyatiletiya (дата обращения: 14.12.2024).

3. Дерябина М.А. Фирма: эволюция теоретических парадигм // Вестник Института экономики Российской академии наук. – 2014. – № 5. – c. 7-22. – url: https://cyberleninka.ru/article/n/firma-evolyutsiya-teoreticheskih-paradigm.

4. Ивашковская И.В. Модель стратегического стоимостного анализа фирмы // Экономическая наука современной России. – 2008. – № 3(42). – c. 115-127.

5. Ивашковская И.В. Стратегический мониторинг создания стоимости для всех стейкхолдеров компании // Вестник Финансовой академии. – 2008. – № 3(47). – c. 69-85.

6. Карлов А.М., Харин А.Г. Использование критерия общей ценности в задачах стратегического управления компаниями // Балтийский экономический журнал. – 2013. – № 2(10). – c. 129-142.

7. Ивашковская И.В. Стратегический мониторинг создания стоимости для всех стейкхолдеров компании // Вестник Финансовой академии. – 2008. – № 3(47). – c. 69-85.

8. Пирогова О.Е., Плотников В.А. Чем управляют в экономике: стоимостью или ценностью? к вопросу об отечественной интерпретации концепции «Value based management» // Известия Санкт-Петербургского государственного экономического университета. – 2017. – № 6(108). – c. 13-18.

9. Промышленный туризм в Алтае. Visitaltai.info. [Электронный ресурс]. URL: https://visitaltai.info/what_do/turism-types/promyshlennyy-turizm/, (дата обращения: 02.05.2025).

10. Санталова М.С. Теория неполных контрактов в применении к отношениям со стейкхолдерами // Экономика и предпринимательство. – 2016. – № 10-3(75). – c. 461-466.

11. Как выстроить эффективную работу со стейкхолдерами: четыре ключевых шага. Сколково. [Электронный ресурс]. URL: https://www.skolkovo.ru/expert-opinions/kak-vystroit-effektivnuyu-rabotu-so-stejkholderami-chetyre-klyuchevyh-shaga/, (дата обращения: 02.05.2025).

12. Ткаченко И.Н., Злыгостев А.А. Оценка вклада стейкхолдеров в стоимость компании: пример российского банковского сектора // Управленец. – 2018. – № 4. – c. 40-52.

13. Харин А.Г., Гареев Т.Р. Стейкхолдерский подход в управлении организациями: перспективы применения теоретико-игровых моделей // Terra Economicus. – 2014. – № 4. – c. 105-113.

14. Ключевая процентная ставка. Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://cbr.ru/hd_base/KeyRate/ (дата обращения: 02.03.2025).

15. Чугумбаев Р.Р., Чугумбаева Н.Н., Фионова К.В. Роль теории заинтересованных сторон в концепции эталонного управления бизнесом // Экономика устойчивого развития. – 2016. – № 4(28). – c. 364-373.

16. Широбоков В.Г., Воронков А.В. Управление финансовыми результатами предприятий апк в рамках стейкхолдерского подхода // Современные организационно-экономические проблемы развития АПК: Материалы научно-практической конференции, посвященной 100-летию со дня создания кафедры организации производства и предпринимательской деятельности в АПК. Воронеж, 2015. – c. 183-187.

17. Bacq S., Aguilera R.V. Stakeholder Governance for Responsible Innovation: A Theory of Value Creation, Appropriation, and Distribution // Journal of Management Studies. – 2022. – № 1. – p. 29-60. – doi: 10.1111/joms.12746.

18. Castanias R.P., Helfat C.E. Managerial Resources and Rents // Journal of Management. – 1991. – № 1. – p. 155-171. – doi: 10.1177/014920639101700110.

19. Castanias R.P., Helfat C.E. The Managerial Rents Model: Theory and Empirical Analysis // Journal of Management. – 2001. – № 6. – p. 661-678. – doi: 10.1177/014920630102700604.

20. Charreaux G., Desbrieres Ph. Corporate Governance: Stakeholder Value Versus Shareholder Value // Journal of Management and Governance. – 2001. – № 2. – p. 107-128.

21. Cohen D., Prusak L. In Good Company. How Social Capital Makes Organizations Work. - Harvard MA: Harvard Business School Press, 2000. – 25 p.

22. DiPiazza S.J., Eccles R.G. Building Public Trust: The Future of Corporate Reporting. - NJ: John Wiley & Sons, Inc., 2002. – 192 p.

23. Dorhetso S.N., Welbeck D.N.O., Amoah Tackie M.K., Boakye L.Y., Ayamga T.A. Valuation of Driving Factors for Effective Stakeholder Management and Performance of SMEs // Open Access Library Journal. – 2023. – № 04. – p. 1-20. – doi: 10.4236/oalib.1109886.

24. Evans D.S., Schmalensee R. Matchmakers: The New Economics of Multisided Platforms. - Boston: Harvard Business Review Press, 2016. – 260 p.

25. Fernández-Portillo A., Ramos-Vecino N., Ramos-Mariño A., Cachón-Rodríguez G. How the digital business ecosystem affects stakeholder satisfaction: its impact on business performance // Review of Managerial Science. – 2024. – doi: 10.1007/s11846-023-00720-2.

26. Figge F., Schaltegger S. What is Stakeholder Value? Developing a Catchphrase into Benchmarking Tool. - Luneburg: University of Luneburg and UNEP, 2000.

27. Freeman R.E. Strategic management: A stakeholder approach. - Boston: Pitman, 1984. – 251-266 p.

28. Lev B. Intangibles. Management, Measurement and Reporting. - Washington, D.C.: Brookings Institution Press, 2001. – 54(227) p.

29. Mazzucato M. Collective value creation: a new approach to stakeholder value // International Review of Applied Economics. – 2024. – № 1-2. – p. 43-57. – doi: 10.1080/02692171.2022.2144149.

30. Milgrom P., Roberts J. Economics, Organization and Management. - Englewood Cliffs, NJ: Prentice-Hall, 1992. – 621 p.

31. Rigby D., First Z., O’Keeffe D. How to create a stakeholder strategy // Harvard Business Review. – 2023. – № 3. – p. 62-71.

Страница обновлена: 16.07.2026 в 10:14:08

Download PDF | Downloads: 58

Managing a company based on a stakeholder approach

Arenkov I.A., Kanshaev M.M., Kanshaeva M.A.Journal paper

Creative Economy

Volume 19, Number 5 (May 2025)

Abstract:

In conditions of market commoditization and difficult access to labor and capital resources, small and medium-sized businesses must urgently increase profitability. This can be achieved through organizational innovations, particularly a stakeholder approach. This study proposes tools to implement a stakeholder approach in small and medium-sized Russian companies. The article presents a 12-step algorithm for company management, an impact-engagement matrix, and an ABC-XYZ transaction analysis to prioritize stakeholders. The article introduces a modified cost segment method and a way to evaluate non-financial stakeholders' contributions to a company's value through a Competence Center intermediary. The article provides tools for the rapid implementation of a stakeholder approach without significant investment.

Keywords: stakeholder approach, small business management, stakeholder contribution assessment, stakeholder grouping, non-financial stakeholder contribution, organizational innovation, cost segment method

JEL-classification: O30, O31, O32

References:

Bacq S., Aguilera R.V. (2022). Stakeholder Governance for Responsible Innovation: A Theory of Value Creation, Appropriation, and Distribution Journal of Management Studies. 59 (1). 29-60. doi: 10.1111/joms.12746.

Castanias R.P., Helfat C.E. (1991). Managerial Resources and Rents Journal of Management. 17 (1). 155-171. doi: 10.1177/014920639101700110.

Castanias R.P., Helfat C.E. (2001). The Managerial Rents Model: Theory and Empirical Analysis Journal of Management. 27 (6). 661-678. doi: 10.1177/014920630102700604.

Charreaux G., Desbrieres Ph. (2001). Corporate Governance: Stakeholder Value Versus Shareholder Value Journal of Management and Governance. 5 (2). 107-128.

Chugumbaev R.R., Chugumbaeva N.N., Fionova K.V. (2016). The role of the stakeholder theory in reference business management. Sustainable Development Economics. (4(28)). 364-373.

Cohen D., Prusak L. (2000). In Good Company. How Social Capital Makes Organizations Work Harvard MA: Harvard Business School Press.

Deryabina M.A. (2014). The firm: evolution of theoretical paradigms. Bulletin of the Institute of Economics of RAS. (5). 7-22.

DiPiazza S.J., Eccles R.G. (2002). Building Public Trust: The Future of Corporate Reporting NJ: John Wiley & Sons, Inc.

Dorhetso S.N., Welbeck D.N.O., Amoah Tackie M.K., Boakye L.Y., Ayamga T.A. (2023). Valuation of Driving Factors for Effective Stakeholder Management and Performance of SMEs Open Access Library Journal. 10 (04). 1-20. doi: 10.4236/oalib.1109886.

Evans D.S., Schmalensee R. (2016). Matchmakers: The New Economics of Multisided Platforms Boston: Harvard Business Review Press.

Fernández-Portillo A., Ramos-Vecino N., Ramos-Mariño A., Cachón-Rodríguez G. (2024). How the digital business ecosystem affects stakeholder satisfaction: its impact on business performance Review of Managerial Science. doi: 10.1007/s11846-023-00720-2.

Figge F., Schaltegger S. (2000). What is Stakeholder Value? Developing a Catchphrase into Benchmarking Tool Luneburg.

Freeman R.E. (1984). Strategic management: A stakeholder approach Boston: Pitman.

Ivashkovskaya I.V. (2008). Strategic monitoring of creating value for all stakeholders of the company. The Bulletin of the Financial Academy. (3(47)). 69-85.

Ivashkovskaya I.V. (2008). Strategic monitoring of creating value for all stakeholders of the company. The Bulletin of the Financial Academy. (3(47)). 69-85.

Ivashkovskaya I.V. (2008). The model of strategic value based analysis of the firm. Economics of Contemporary Russia. (3(42)). 115-127.

Karlov A.M., Kharin A.G. (2013). The use of the criterion of shared value in the tasks of strategic management of companies. Baltiyskiy ekonomicheskiy zhurnal. (2(10)). 129-142.

Kharin A.G., Gareev T.R. (2014). Stakeholder approach in the management of organizations: prospects for the use of game-theoretic models. Terra Economicus. 12 (4). 105-113.

Lev B. (2001). Intangibles. Management, Measurement and Reporting Washington, D.C.: Brookings Institution Press.

Mazzucato M. (2024). Collective value creation: a new approach to stakeholder value International Review of Applied Economics. 38 (1-2). 43-57. doi: 10.1080/02692171.2022.2144149.

Milgrom P., Roberts J. (1992). Economics, Organization and Management Englewood Cliffs, NJ: Prentice Hall.

Pirogova O.E., Plotnikov V.A. (2017). What is the object of management in the economy: ^st or value? to the question of the domestic interpretation of the concept «value based management». Bulletin of the Saint Petersburg State University of Economics. (6(108)). 13-18.

Rigby D., First Z., O’Keeffe D. (2023). How to create a stakeholder strategy Harvard Business Review. 101 (3). 62-71.

Santalova M.S. (2016). Theory of incomplete contracts in stakeholder relations. Journal of Economy and Entrepreneurship. (10-3(75)). 461-466.

Shirobokov V.G., Voronkov A.V. (2015). Management of financial results of agricultural enterprises within the framework of a stakeholder approach Modern organizational and economic problems of agro-industrial complex development. 183-187.

Tkachenko I.N., Zlygostev A.A. (2018). The case of the Russian banking sector. The Manager. 9 (4). 40-52.