Система интегральных показателей для оценки устойчивого развития организации

Евдокимов С.С.1 ![]() , Салиенко Н.В.1

, Салиенко Н.В.1

1 Московский государственный технический университет им. Н.Э. Баумана (национальный исследовательский университет), Москва, Россия

Скачать PDF | Загрузок: 150

Статья в журнале

Экономика высокотехнологичных производств (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 1 (Январь-март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82649368

Аннотация:

Вопросы обеспечения устойчивого развития предприятий приобретают всё большую значимость в условиях современной экономической среды. Это связано с усиливающейся динамикой появления факторов нестабильности, влияющих на внешние и внутренние процессы функционирования организаций. Традиционные методы ведения бизнеса и антикризисной политики теряют способность обеспечивать стабильность из-за роста скорости бизнеса, дефицита квалифицированных специалистов, требований к росту производительности. В условиях возросшей геополитической напряжённости требуются новые управленческие решения. Для выработки стратегии устойчивого развития необходимо определить сущностные характеристики данной категории. Проведён анализ современных подходов к трактовке понятия устойчивого развития и факторов, влияющих на его обеспечение. Выделены основные показатели, оказывающие наибольшее влияние на устойчивость предприятий. Применены методы статистического и факторного анализа, на основе которых выполнена количественная оценка устойчивого развития.

Ключевые слова: устойчивое развитие, управление устойчивым развитием, показатели устойчивого развития, методика оценки

JEL-классификация: Q00, Q01, F15

Введение

На фоне усиливающейся нестабильности и глобальных вызовов, устойчивое развитие становится всё более приоритетным направлением как в международной практике, так и на уровне национальных стратегий и корпоративного управления [4]. Сбалансированное развитие экономической, социальной и экологической составляющих становится необходимым условием сохранения конкурентных позиций и достижения долгосрочной ценности для всех заинтересованных сторон.

Существующие методологические подходы к оценке устойчивого развития в основном сосредоточены на экономических параметрах, в то время как социальные и экологические аспекты остаются недостаточно формализованными и преимущественно носят рекомендательный характер. В условиях возрастающей сложности внешней среды необходимость разработки универсальной и адаптивной системы оценки устойчивого развития становится особенно актуальной. Такая система должна учитывать специфику деятельности организаций различных отраслей и масштабов, а также обеспечивать комплексный анализ всех ключевых компонентов устойчивости. Интеграция социально-экономических и экологических показателей в единую систему позволит не только повысить объективность оценки, но и сформировать надёжный инструмент для обоснования стратегических управленческих решений.

Теоретические основы концепции устойчивого развития организации.

Идея устойчивого развития сегодня нашла применение в самых разных направлениях — от международных проектов до стратегий компаний, при том что само понятие получило официальное признание лишь в 1992 году на конференции ООН «Окружающая среда и развитие» [10, с. 149]. Эта концепция по-прежнему остаётся предметом научных дискуссий: одни исследователи подчёркивают, что развитие сложных систем характеризуется хаотичностью и нестабильностью, что ставит под сомнение возможность достижения полной устойчивости. В то же время существует мнение, согласно которому ориентация на устойчивость формирует основу для построения долгосрочных моделей развития, отражающих объективные закономерности эволюции общества.

Понимание устойчивого развития организаций эволюционировало благодаря вкладу многих исследователей, среди которых ключевую роль сыграл Дж. Элкингтон. В 1994 году он предложил концепцию «тройной итог» (TripleBottomLine, TBL или 3BL), расширившую традиционные рамки оценки деятельности компании и включившую в анализ не только экономические и экологические показатели, но и социальное воздействие [12]. На основе этой модели была разработана стратегия «Triple-WinStrategy», предполагающая достижение успеха самой компании, удовлетворение интересов потребителей и соблюдение интересов всех заинтересованных сторон. Элкингтон подчеркивал, что переход к устойчивой модели бизнеса определяется необходимостью реагирования на вызовы современной экономики, справиться с которыми способны лишь компании с высокой степенью устойчивости.

Термин «устойчивое развитие» стал активно применяться в контексте корпоративного управления сравнительно недавно, в научной литературе уже сформировалось множество его интерпретаций. Это объясняется сложной структурой понятия, охватывающего экономическую, социальную и экологическую составляющие. В ряде источников устойчивое развитие организации рассматривается как эквивалент корпоративной устойчивости или устойчивого успеха бизнеса, что ещё раз подтверждает интегрированность этих подходов и их значимость для построения эффективной системы стратегического управления компанией. На основе анализа работ предлагается сравнительная таблица трактовок термина устойчивое развитие предприятия (табл. 1).

Таблица 1. Интерпретации понятия устойчивого развития предприятия в научных и нормативных источниках

|

Источник

|

Содержание

понятия

|

|

Уханов

Е.Ю.

[11, с. 1254-1255]

|

Устойчивость

предприятия в финансовой, управленческой и производственной сферах выражается

в его способности не только эффективно функционировать и получать стабильный

доход, но и своевременно адаптироваться к изменениям внешней среды. Такая

гибкость позволяет организации перестраивать свои процессы в соответствии с

новыми требованиями, что открывает дополнительные возможности для развития и

расширения бизнеса.

|

|

Коряков А.Г. [6,

с. 111-112]

|

способностью

предприятия своевременно прогнозировать рыночные изменения и принимать

обоснованные управленческие решения, что позволяет сохранять устойчивость экономической

системы и обеспечивать условия для дальнейшего роста.

|

|

Камынин Владимир

Александрович [5,

с. 536-537]

|

Формирование

комплекса необходимых условий и реализация управленческих преобразований

способствуют повышению способности коллектива достигать поставленные цели в

условиях изменяющейся внешней среды.

|

|

Рахимов А.

А. [9, с.138-139]

|

Постоянное

улучшение показателей деятельности компании, способствующее как

качественному, так и количественному развитию организации.

|

|

Ивашин М.В., Сорока

С.А. [8]

|

Целенаправленный

процесс преобразований, в рамках которого предприятие сохраняет свой

экономический потенциал, поддерживает темпы роста и внедряет инновации,

рационально используя доступные ресурсы. При этом обеспечивается

удовлетворение потребностей сотрудников и клиентов в настоящем времени без

создания рисков для долгосрочного развития.

|

|

Журова Л.И. [3,

с. 18-19]

|

Процесс

согласования экономических интересов участников, эффективного управления

стратегическими ресурсами и раскрытия потенциала роста в условиях воздействия

внутренних и внешних факторов, формирующий основу устойчивого

функционирования предприятия и предпосылки для системного развития.

|

|

ГОСТ Р ИСО 9004—2010.

Менеджмент для достижения устойчивого успеха организации.

|

Устойчивое

обеспечение целевых показателей деятельности организации с сохранением их

стабильности на протяжении продолжительного периода.

|

Анализ различных подходов показывает, что устойчивое развитие организации охватывает комплексную систему целей, включая достижение конкурентоспособности, финансовой устойчивости, повышение качества жизни персонала, рациональное использование природных ресурсов, а также обеспечение качественного и количественного роста. В рамках реализации этих целей особое значение приобретает не только рациональное использование трудовых, финансовых и природных ресурсов. Таким образом, устойчивое развитие предприятия представляет собой стратегию, направленную на поддержание сбалансированного взаимодействия экономической, экологической и социальной составляющих деятельности организации с целью обеспечения долгосрочной устойчивости и удовлетворения интересов всех стейкхолдеров как в настоящем, так и в будущем.

Комплекс показателей для анализа устойчивого развития организации.

Проблема создания универсальной системы оценки устойчивого развития предприятий остаётся открытым вопросом, поскольку многообразие факторов и критериев серьёзно осложняет формирование единого подхода. Длительный научный поиск в данном направлении обеспечил формирование обширного исследовательского фундамента. Именно опора на эти наработки позволила в рамках настоящего исследования разработать систему интегральных показателей, охватывающую ключевые направления деятельности организации и позволяющую осуществлять всестороннюю оценку уровня её устойчивости. На основе анализа работ [2, с. 44-48; 7, c. 31; 10, с. 151] предлагается основные показатели устойчивого развития предприятия (табл. 2).

Таблица 2. Основные показатели устойчивого развития предприятия

ИНТЕГРАЛЬНЫЙ

ПОКАЗАТЕЛЬ ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ

где | |

Обобщённый

показатель финансовой устойчивости

где |

|

|

Обобщенный

показатель рыночной устойчивости

где |

|

|

Обобщенный

показатель организационной устойчивости

где |

|

|

Обобщенный

показатель производственной устойчивости

где |

|

Обобщенный

показатель технико-технологической устойчивости

где |

|

|

Обобщенный

показатель инвестиционной устойчивости

где |

|

|

ИНТЕГРАЦИОННЫЙ

ПОКАЗАТЕЛЬ СОЦИАЛЬНОЙ УСТОЙЧИВОСТИ

где | |

|

Обобщенный

показатель трудового потенциала

|

|

|

Обобщенный

показатель социально-экономического благополучия

|

|

ИНТЕГРАЛЬНЫЙ

ПОКАЗАТЕЛЬ ЭКОЛОГИЧЕСКОЙ УСТОЙЧИВОСТИ

где | |

Обобщенный

показатель ресурсной устойчивости

где |

|

Обобщенный

показатель экологической устойчивости

где |

|

|

ИНТЕГРАЛЬНЫЙ

ПОКАЗАТЕЛЬ РИСКОВОЙ УСТОЙЧИВОСТИ

где | |

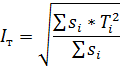

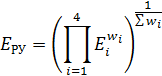

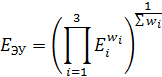

Разработанная система включает четыре взаимосвязанных блока — экономический, социальный, экологический, а также устойчивость внешней среды. Все показатели приведены к единой безразмерной шкале, что обеспечивает их сопоставимость и целостную интеграцию в систему оценки. Сформированная система объединяет расчётные результаты в целостную структуру, что позволяет вывести общий индекс устойчивого развития предприятия.

Система расчета включает частные показатели, охватывающие ключевые аспекты устойчивого развития организации: экономическую, финансовую, рыночную, организационную, производственную, технико-технологическую, инвестиционную, социальную, экологическую и рисковую устойчивость. Учет всех этих параметров в совокупности позволяет свести их в единую формулу, на основе которой определяется индекс устойчивого развития предприятия.

Итоговый интегральный

индекс устойчивости предприятия рассчитывается с использованием метода

среднегеометрического объединения частных показателей; формула расчёта

представлена следующим образом: ![]()

где : ![]() — обобщенный показатель устойчивого

развития,

— обобщенный показатель устойчивого

развития, ![]() — интегральный показатель

экономической устойчивости,

— интегральный показатель

экономической устойчивости, ![]() — интегральный показатель социальной

устойчивости,

— интегральный показатель социальной

устойчивости, ![]() — интегральный показатель экологической

устойчивости,

— интегральный показатель экологической

устойчивости, ![]() — интегральный показатель рисковой

устойчивости. Значения индекса нормируется в диапазоне от 0 до 1, что

обеспечивает удобство интерпретации результатов. Значения в интервале 0,8–1,0 характеризуют высокий

уровень устойчивости, интервал 0,6–0,8

соответствует уровню выше среднего, а диапазон 0,4–0,6 отражает средний уровень устойчивости. Значения

в пределах 0,2–0,4

свидетельствуют о низком уровне устойчивости, тогда как показатель ниже 0,2 указывает на критический

уровень, при котором необходимо принятие незамедлительных корректирующих

управленческих решений [1, с. 62].

— интегральный показатель рисковой

устойчивости. Значения индекса нормируется в диапазоне от 0 до 1, что

обеспечивает удобство интерпретации результатов. Значения в интервале 0,8–1,0 характеризуют высокий

уровень устойчивости, интервал 0,6–0,8

соответствует уровню выше среднего, а диапазон 0,4–0,6 отражает средний уровень устойчивости. Значения

в пределах 0,2–0,4

свидетельствуют о низком уровне устойчивости, тогда как показатель ниже 0,2 указывает на критический

уровень, при котором необходимо принятие незамедлительных корректирующих

управленческих решений [1, с. 62].

Применение данной системы позволяет оценить общий уровень устойчивости организации и своевременно выявлять проблемные зоны для корректировки управленческих решений и формирования стратегии устойчивого развития. Однако для получения точных и адекватных результатов её необходимо адаптировать с учётом специфики отрасли, в которой функционирует организация. Каждый сектор экономики обладает своими уникальными особенностями, что требует индивидуального подхода к настройке системы. В процессе её практического применения потребуется корректировка весовых коэффициентов, чтобы отразить различную значимость показателей, которые могут значительно варьироваться в зависимости от отрасли и характеристик конкретного предприятия.

Для повышения точности и достоверности оценки устойчивости важно добавить дополнительные показатели, которые учтут отраслевую специфику, а также специфические финансовые и производственные параметры, присущие той или иной сфере. Например, в некоторых отраслях особое внимание уделяется экологическим факторам, в то время как в других — финансовой независимости или инновационной активности. Таким образом, система является гибким и универсальным инструментом, который требует индивидуальной настройки и дополнений. Это обеспечит не только высокую точность, но и реалистичность получаемых данных, что крайне важно для принятия обоснованных управленческих решений. Такой подход позволяет адекватно учитывать уникальные особенности деятельности каждой организации и создавать точные прогнозы её устойчивости в будущем.

Результаты исследования

1. Выявлено, что устойчивое развитие предприятия заключается в способности системно обеспечивать согласованность между экономическими целями, социальными приоритетами и экологическими требованиями. Такой подход формирует основу для надлежащего исполнения организацией своих обязательств перед всеми заинтересованными сторонами как в настоящем времени, так и в будущем.

2. Разработанный интегральный индекс устойчивости отражает многомерную структуру факторов, определяющих стабильность функционирования предприятия. В его основу положены показатели, охватывающие ключевые сферы деятельности организации: экономику, социальную сферу, экологию и влияние внешней среды. Интегральный показатель устойчивости нормирован в диапазоне от 0 до 1, что обеспечивает удобную интерпретацию результатов: от полного-устойчивого состояния (0,8–1) до критического уровня неустойчивости (0–0,2). Применение данной методики дает возможность не только определить общий уровень устойчивости, но и выявить критические зоны, требующие управленческого внимания, а также служит ориентиром при формировании и корректировке стратегии устойчивого развития предприятия.

Заключение

Предложенная система показателей оценки устойчивого развития организации формирует единый механизм, обеспечивающий комплексную диагностику уровня устойчивости и поддержку обоснованных управленческих решений. В условиях усиливающейся конкуренции, возрастания совокупности рисков и глобальных изменений устойчивое развитие становится необходимым ориентиром для предприятий, определяющим их способность не только противостоять внешним вызовам, но и принимать ответственные управленческие решения, направленные на долгосрочную устойчивость.

Оценка степени устойчивости организации с точки зрения приверженности принципам устойчивого развития выступает основой формирования эффективной стратегии развития. Реализация данной стратегии позволяет обеспечить достижение долгосрочной ценности, повышение доходности, оптимизацию издержек и рациональное распределение ресурсов в рамках реализации экономических, социальных и экологических целей организации. В дальнейшем развитие предлагаемой методики будет направлено на совершенствование подхода к оценке устойчивости с последующей апробацией на предприятиях реального сектора экономики

Источники:

2. Гузей, В. А. Разработка методического инструментария оценки уровня устойчивого развития хозяйствующего субъекта на основе интегрального подхода: экономическая составляющая / В. А. Гузей // Вестник Ростовского государственного экономического университета (РИНХ). – 2021. – № 4(76). – С. 40-49. – EDN DXELPN.

3. Журова, Л. И. Анализ подходов к устойчивому развитию интегрированных корпоративных систем / Л. И. Журова, А. М. Топорков // Вестник Волжского университета им. В.Н. Татищева. – 2015. – № 1(33). – С. 17-24. – EDN TVQNAP.

4. Ильин И. В. Устойчивое развитие и глобальные процессы: учебник. М.: Изд-во Московского ун-та, 2015. 445 с.

5. Камынин, В. А. Устойчивое развитие компании: трактовка, методы и модели / В. А. Камынин // Российское предпринимательство. – 2017. – Т. 18, № 4. – С. 533-550. – DOI 10.18334/rp.18.4.37550. – EDN YGDHFJ.

6. Коряков, А. Г. Методологические вопросы устойчивого развития предприятий / А. Г. Коряков // Вопросы экономики и права. – 2012. – № 46. – С. 110-114. – EDN PCSMGV.

7. Мацнева, Е. А. Устойчивое развитие промышленного предприятия: понятие и критерии оценки / Е. А. Мацнева, Е. Р. Магарил // Вестник УрФУ. Серия: Экономика и управление. – 2012. – № 5. – С. 25-33. – EDN PGYAIL.

8. Показатели устойчивого развития: структура и методология: пер. с англ. — Тюмень: Изд-во ИПОС СО РАН, 2000. — 359 с.

9. Рахимов, А. А. Понятие и сущность устойчивого развития промышленного предприятия / А. А. Рахимов // Теория и практика современной науки. – 2022. – № 5(83). – С. 136-140. – EDN PWHKED.

10. Ротарь, Т. С. Устойчивое развитие предприятия: сущность и методика расчета интегрального индекса устойчивого развития предприятия / Т. С. Ротарь, В. Г. Ниазян // Экономика, статистика и информатика. Вестник УМО. – 2015. – № 4. – С. 149-153. – EDN ULFJOP.

11. Уханов, Е. Ю. Понятие и компоненты устойчивого развития предприятия в современных условиях / Е. Ю. Уханов // Экономика и предпринимательство. – 2023. – № 1(150). – С. 1254-1256. – DOI 10.34925/EIP.2023.150.1.255. – EDN BGSCVE.

12. Elkington J. Towards the Sustainable Corporation: Win-Win-Win Business Strategies for Sustainable Development // California Management Review. 1994. Vol. 36, No. 2. P. 90–100. doi:10.2307/41165746

Страница обновлена: 03.08.2026 в 18:08:35

Download PDF | Downloads: 150

A system of integral indicators for assessing an organization's sustainable development

Evdokimov S.S., Salienko N.V.Journal paper

High-tech Enterprises Economy

Volume 6, Number 1 (January-March 2025)

Abstract:

The challenges associated with achieving and maintaining sustainable enterprise growth are becoming increasingly significant in the current economic climate. This trend is driven by the accelerating pace at which instability factors arise and influence the operational processes of organizations, both internal and external.

In today's conditions, attempting to guide corporate development without considering volatility and adaptability is increasingly ineffective.

Traditional business practices and anti-crisis policies are losing their ability to ensure stability. New challenges, such as increased geopolitical tensions, require updated management solutions. To develop a sustainable development strategy, it is necessary to define the essential characteristics of this category. Modern approaches to interpreting the concept of sustainable development and the factors affecting it have been analyzed. The article identifies the main indicators with the greatest impact on company sustainability. To carry out a quantitative assessment of sustainable development, methods of statistical and factor analysis are applied.

Keywords: sustainable development, sustainable development management, sustainable development indicator, assessment methodology

JEL-classification: Q00, Q01, F15

References:

Indicators of sustainable development: structure and methodology (2000). Tyumen: Izd-vo IPOS SO RAN.

Elkington J. (1994). Towards the Sustainable Corporation: Win-Win-Win Business Strategies for Sustainable Development California Management Review. 36 (2). 90-100.

Guzey V.A. (2021). Development of methodological tools for assessing the level of sustainable development of business subject based on integral approach: economic component. The journal «Vestnik of Rostov state university of economics». (4(76)). 40-49.

Ilyin I.V., Los V.A., Ursul A.D. (2015). Sustainable development and global processes M.: Izd-vo Moskovskogo un-ta.

Kamynin V.A. (2017). Company''s sustainable development: interpretation, methods and models. Russian Journal of Entrepreneurship. 18 (4). 533-550. doi: 10.18334/rp.18.4.37550.

Koryakov A.G. (2012). Methodological issues of sustainable enterprise development. Issues of economics and law. (46). 110-114.

Matsneva E.A., Magaril E.R. (2012). Sustainable development of an industrial enterprise: notion and assessment criteria. Vestnik UrFU. Seriya: Ekonomika i upravlenie. (5). 25-33.

Rakhimov A.A. (2022). The concept and essence of sustainable development of an industrial enterprise. Teoriya i praktika sovremennoy nauki. (5(83)). 136-140.

Rotar T.S., Niazyan V.G. (2015). Sustainable development of enterprise: essence and calculation integral index of sustainable development of enterprises. Statistics and Economics. (4). 149-153.

Ukhanov E.Yu. (2023). The concept and components of sustainable enterprise development in modern conditions. Journal of Economy and Entrepreneurship. (1(150)). 1254-1256. doi: 10.34925/EIP.2023.150.1.255.

Volkov V.V., Khudyakova T.A. (2022). An integrated method for assessing the economic sustainability of industrial sector enterprises. Bulletin of the South Ural State University. Series: economics and management. 16 (3). 58-65. doi: 10.14529/em220307.

Zhurova L.I., Toporkov A.M. (2015). Analysis of approaches to sustainable development of integrated corporate systems. Ulletin of the Volzhsky University named after. V.N.. Tatishcheva. (1(33)). 17-24.