Процедуры банкротства как способ обеспечения погашения задолженности

Бабанов А.В.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 25

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 6 (Июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82819543

Аннотация:

в статье рассмотрены и проанализированы процедуры банкротства как способ обеспечения погашения задолженности. Проводился анализ обзора судебных актов Верховного Суда Российской Федерации за период 2022-2024 гг. Подняты актуальные вопросы экономических последствий процедур банкротства, наличия системных ошибок и предложены способы решения выявленных противоречий. Обосновано, что процедура банкротства гарантированно является наиболее эффективным способом взыскания задолженности. Руководители компании ошибочно считают, что им ничего не грозит, поскольку ответственность физического лица по закону не может превышать размера уставного фонда. Но на самом деле это касается только случаев реального банкротства. И на практике дело обстоит несколько иначе. Автор показывает, что взыскание задолженности через банкротство в отличие от досудебного и судебного взыскания позволяет взыскивать долги даже за счет тех источников, которые обычно использовать нельзя. Статья будет интересна различным исследователям, аналитикам и деятелем в экономической сфере, которые задействованы в налоговом консультировании в условиях реорганизации, банкротства, слияний и поглощений

Ключевые слова: этапы банкротства, принципы погашения, недостатки банкротства, преимущества банкротства, ст. 47 НК РФ, ст. 73 НК РФ

JEL-классификация: G21, G28, Е52, E58

Введение. На сегодняшний день в условиях глобализации экономики и усиления международного сотрудничества способ обеспечения погашения задолженности играет важную роль в развитии как мировой экономики, так и составляющих ее стран по отдельности. В макроэкономическом аспекте налоговая задолженность может являться одной из причин, сдерживающих осуществление государством своих функций, поскольку именно налоговые доходы являются основным источником пополнения доходной части бюджета любого аппарата власти. Таким образом, обуславливается необходимость в оптимизации способов обеспечения погашения задолженности в целях сокращения налоговых рисков для участников экономических отношений.

В плане практической реализации способа обеспечения погашения задолженности приводятся обоснование на основе обзора судебных актов Верховного Суда Российской Федерации за период 2022-2024 гг., а также научных исследований Ряховской А.Н. [4], Еньковой Е.Н. [5], Ершовой И.В. [5], Бобылевой А.З. [7], Горева Д.Е. [7], Барышевой Я.В. [8], Глуховой О.Ю. [9], Шевякова А. Ю. [9], Ждановой О.В. [10], Кузнецовой К.С. [11], Родионовой П.В. [12], Татаровского Ю.А. [12], Якушевой Е.Е. [13] и других.

С одной стороны процедуры банкротства объективно необходимы, что позволяет очистить рынок от неэффективных предприятий и освободить ниши для более рентабельных организаций. С другой стороны, процедура банкротства позволяет удовлетворить претензии кредиторов и взыскивать накопившиеся долги. Взыскание налогов и сборов за счет иного имущества налогоплательщика предусмотрено ст. 47 НК РФ и ФЗ «Об исполнительном производстве». Ранее указанная ст. 73 НК РФ, непосредственно регулирующая залог имущества, не имеет ссылок на ст. 47 НК РФ. Таким образом, недостаточно удалено внимание процедурам банкротства как способ обеспечения погашения задолженности.

Достоинство и недостатки банкротства как способ обеспечения погашения задолженности определило не только теоретическое исследование, но и практическое применение.

Цель исследования является в разработке наиболее эффективного способа взыскания задолженности с учетом особенностей правового положения кредиторов.

Авторская гипотеза заключается в том, что процедура банкротства гарантированно является наиболее эффективным способом взыскания задолженности.

В исследовании проводилось сравнение различных методов обеспечения погашения задолженности, чтобы понять, какой из них наиболее эффективен. Это позволило предложить более доступный и результативный метод на основе правоприменительной практики за период 2022-2024 гг.

Основная часть. Процедура банкротства является важным инструментом управления финансовыми трудностями как для физических, так и для юридических лиц. Это набор методов и правил, которые позволяют справиться с задолженностью и реструктурировать долги или, в конечном счете, ликвидировать имущество неплатежеспособного должника для удовлетворения требований кредиторов. Процедура банкротства компании регулируется статьёй 127 Федерального закона от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)».

Если в результате рассмотрения заявления арбитражный судья принимает решение о наличии оснований для признания юридического лица банкротом, то назначается управляющий. Он несёт ответственность за организацию дальнейших процедур. Особенности этапов банкротства представлены в таблице 1.

Таблица 1. Особенности этапов банкротства [3, ст.127]

|

Вид

процедуры

|

Сроки

проведения

|

Особенности

|

|

Наблюдение

|

Не

более 7 месяцев

|

Проведение

комплексной оценки состояния компании, расчёт общей задолженности, поиск

путей её погашения, собрание кредиторов

|

|

Внешнее

управление

|

От

18 до 24 месяцев

|

Составление

плана выхода из кризиса, трансформация структуры предприятия и изменение

управления бизнесом

|

|

Финансовое

оздоровление

|

До

24 месяцев

|

Проведение

реструктуризации задолженности, составление и утверждение графика расчётов

|

|

Конкурсное

производство

|

От

6 до 12 месяцев

|

Продажа

имущества на торгах и погашение долгов

|

|

Мировое

соглашение

|

Оно

может быть заключено на любой стадии рассмотрения дела

| |

«Финансовое оздоровление» – это этап процедуры банкротства, который вводят, если для юридического лица есть вероятность восстановления платежеспособности. ту процедуру осуществляют по ходатайству, к которому прилагают ряд документов – например, график погашения задолженности и сведения о том, чем обеспечат уплату. Если по итогам процедуры не осталось непогашенных долгов и жалоб от кредиторов, процедура банкротства прекращается, а компания продолжает вести бизнес без ограничений и негативных последствий. В противном случае суд переходит к следующему шагу — внешнему управлению или конкурсному производству.

На следующей стадии банкротства вводят «внешнее управление» предприятием. На этом этапе банкротства внешний управляющий контролирует имущество юридического лица и разрабатывает план управления компанией. Он ведет учет всех операций и по итогам составляет отчет для кредиторов. По итогам внешнего управления суд может прекратить процедуру банкротства либо начать конкурсное производство.

В результате «конкурсного производства» осуществляется признание юридического лица банкротом и его ликвидация. Этот этап длится не более 6 месяцев с возможностью однократного продления на такой же срок. Арбитражный суд назначает конкурсного управляющего, который проводит инвентаризацию имущества должника и организует торги для его продажи. Когда конкурсное производство завершается, арбитражный управляющий направляет в налоговую документы для ликвидации компании. Компанию исключают из ЕГРЮЛ.

«Мировое соглашение» может быть заключено на любой стадии рассмотрения дела. Решение о мировом соглашении принимают на собрании кредиторов большинством голосов — тогда, когда сторонам удалось договориться. Когда суд утверждает мировое соглашение, процедуру банкротства прекращают.

Важно инициировать процедуру признания компании несостоятельной первыми. При этом необходимо соблюдение двух условий:

— срок неисполнения обязательства по уплате долга должен быть более трех месяцев;

— сумма денежного обязательства должна быть не менее 300 000 рублей для юридического лица и 500 000 рублей для физического лица.

В противном случае процесс окажется под контролем кредиторов и государственных органов. Это чревато следующими неприятностями:

· оспаривание совершённых за последние три года сделок;

· повышение рисков потери личного имущества руководства, учредителей;

· возможность наступления субсидиарной и даже уголовной ответственности;

· запрет на ведение предпринимательской деятельности в дальнейшем для руководства и всего управляющего сектора.

Порядок проведения общей процедуры банкротства состоит из следующих шагов:

1 шаг: Заявление.

Для инициирования процедуры необходимо опубликовать сообщение о намерении подать исковое заявление в специальном разделе на Федресурсе (ЕФРСБ). Размещать информацию на сайте можно самостоятельно или через нотариуса. В частности, истец должен указать информацию о суде, который будет вести дело, общую сумму задолженности перед кредиторами, персоналом и государством. Также необходимо отразить обстоятельства, подтверждающие обоснованность инициации процедуры банкротства и приложить перечень счетов.

2 шаг: Сбор пакета документов

К заявлению, которое подаётся в арбитражный суд, нужно приложить пакет документов. В него входят свидетельство о регистрации, выписка из ЕГРЮЛ, лицензии (при наличии), устав, протоколы и решения. Также нужно подготовить бухгалтерскую отчётность за пять лет и документы, подтверждающие наличие долгов. Также нужно оплатить квитанцию об уплате государственной пошлины. Ее размер составляет 6 тыс. руб.

Шаг 3. Уведомление заинтересованных лиц

· Потенциальному банкроту необходимо выполнить следующие действия:

· отправить письма собственникам предприятия, акционерам, контрагентам и кредиторам;

· выдать уведомление в письменном виде сотрудникам компании;

· обеспечить публикацию информации в издании «Вестник государственной регистрации»

Шаг 4. Судебное разбирательство

Если в результате рассмотрения заявления арбитражный судья принимает решение о наличии оснований для признания юридического лица банкротом, то назначается управляющий. Он несёт ответственность за организацию дальнейших процедур. Особенности этапов банкротства мы рассмотрели выше

Очередность выплат при банкротстве компании определяется статьёй 134 закона от 26.10.2002 №127-ФЗ [3, ст.134]:

В первую очередь оплачиваются судебные расходы по делу о банкротстве, выплачивается вознаграждение арбитражному управляющему и лицам, привлечённым для проведения процедуры банкротства

Во вторую очередь — требования об оплате труда лиц, работавших в период, когда процедура банкротства в отношении работодателя-должника уже была запущена, а также требования о выплате выходных пособий

В третью очередь — требования лиц, привлечённых арбитражным управляющим для исполнения функций, возложенных на него в рамках проводимой процедуры банкротства (кроме специалистов, чьи услуги были оплачены в первую очередь)

В четвёртую очередь — эксплуатационные платежи (коммунальные, по договорам энергоснабжения и др.)

В пятую очередь — иные текущие платежи

После того, как требования внеочередников удовлетворены, гасятся требования кредиторов, внесенных в реестр требований

Очередность погашения долгов кредиторам из реестра требований следующая:

В первую очередь погашаются долги кредиторам, которым был причинён вред жизни или здоровью, если за это несёт ответственность должник

Во вторую очередь погашаются выходные пособия и заработная плата. Сюда включаются долги, которые образовались на дату признания должника банкротом, в том числе невыплаченные отпускные и страховые взносы

В третью очередь погашаются остальные требования из реестра. Вначале выплачиваются суммы основного долга и процентов, затем неустойки и возмещения из-за упущенной выгоды

Если денег на все требования не хватает, то долги аннулируются, а компания ликвидируется.

Рассмотрим в качестве одного из способов исполнения налоговых обязательств должника присвоение уполномоченному (налоговому) органу залогового статуса.

Налоговые органы на основании Федерального закона от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)», постановления Правительства РФ от 29.05.2004 № 257 и приказа Минэкономразвития России от 19.10.2007 № 351 представляют публичные интересы, но данными актами не предусмотрен вариант обеспечения налоговым органом требований по обязательствам в форме залога имущества должника. Залог, как способ обеспечения исполнения налогового обязательства из стоимости заложенного имущества, составляет преимущественное право налоговых органов перед другими кредиторами организации-должника в удовлетворении требований.

Установление залоговых отношений между налоговым кредитором и должником носит дополнительный характер к уже имеющимся основным налоговым правоотношениям.

Налоговый кодекс регулирует данные отношения ст. 73 «Залог имущества» и устанавливает ответственность за его нарушение [1]. Но законодательством упущен ключевой момент приоритетности, так как назначение налогового залога дает гарантию налоговому органу в получении удовлетворения требований по налоговым обязательствам преимущественно среди прочих кредиторов должника. Отметим, что ст. 47 НК РФ установлено право налогового органа взыскать налог за счет имущества налогоплательщика.

Учитывая особенности правового положения кредиторов, требования которых обеспечены залогом имущества должника, регулируемые ст. 18.1 ФЗ «О несостоятельности (банкротстве)», необходимо предусмотреть те же возможности и для уполномоченного органа в части того, что в случае признания повторных торгов несостоявшимися залоговый кредитор вправе оставить залог за собой, хотя в данном случае будет нарушен принцип денежного исполнения налоговых обязательств. Взыскание налогов и сборов за счет иного имущества налогоплательщика предусмотрено ст. 47 НК РФ и ФЗ «Об исполнительном производстве» [1, ст. 47]. Ранее указанная ст. 73 НК РФ, непосредственно регулирующая залог имущества, не имеет ссылок на ст. 47 НК РФ. Рассмотрим данные нормы закона со стороны уполномоченного (налогового) органа в статусе залогового кредитора.

1. Уполномоченный орган имеет право оставить предмет залога за собой с оценкой на 10% ниже цены, указанной на повторных торгах в случае признания их несостоявшимися.

2. Налоговый орган должен перечислить должнику денежные средства в размере не менее 20% от стоимости предмета залога, но превышающем требования.

3. Уполномоченный орган имеет право оставить за собой предмет залога в ходе торгов посредством публичного предложения на любом этапе по цене, установленной для этого этапа.

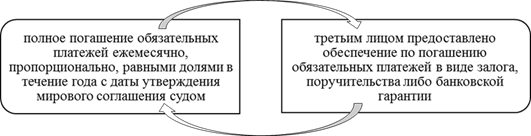

Согласно положениям Приказа Минэкономразвития России от 03.08.2004 №219, уполномоченный (налоговый) орган может голосовать за заключение мирового соглашения при соблюдении нескольких условий (рис. 1).

Рисунок 1. Порядок голосования органа, уполномоченного представлять в делах о банкротстве [2, с.1]

Финансовые обязательства, появляющиеся после начала процесса банкротства, не включены в исходную декларацию о несостоятельности.

Если у заявителя имеются активы, преимущественно удовлетворяются существующие текущие расходы, а затем уже происходит погашение задолженностей перед кредиторами. Однако дефицит активов не освобождает банкрота от обязанности выплаты текущих платежей даже после официального признания его несостоятельности.

В процессе банкротства неизбежно возникнут новые финансовые обязательства, так как процедура признания несостоятельности требует значительного времени.

Судебные разбирательства могут затянуться на семь-десять месяцев, тогда как процедура в МФЦ занимает около шести месяцев. За этот период могут собраться различные долги, такие как оплата за аренду жилья, коммунальные платежи, интернет, связь и налоги, которые нужно погашать и после завершения банкротства [9, с. 167–168.].

Подача ходатайства может способствовать выделению ежемесячных сумм на жизненно важные потребности семьи. Воспользовавшись услугами юриста, можно обеспечить регулярное получение средств как на базовые потребности, так и на финансирование социального жилья или медицинского обслуживания из конкурсной массы.

Исполнительное производство при дефиците средств у должника и невозможности погашения им долга таким предпочтительным способом, в качестве инструмента погашения долга начинает использовать имущество заемщика. Посредством продажи реальных активов физического лица, производство зачастую пренебрегало истинной их ценностью для должника, так как уходили они в случае проведения процедуры исполнительного производства «с молотка» все имущество и чаще всего по заниженной стоимости с целью ускорения погашения долгов всеми возможными способами [8, с. 17-19]. Однако при возникновении ситуации, в которой вырученных средств оказалось недостаточно для уплаты долгов, или же имущество у кредитора отсутствовало, пострадавшим от производства оказывался уже сам кредитор, не получавший от выданных средств ничего.

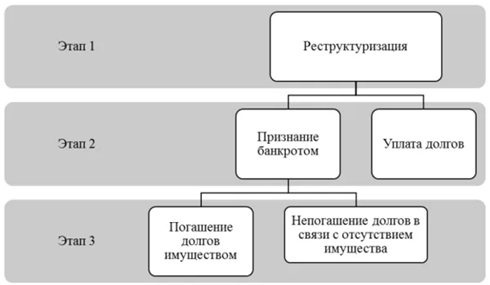

Банкротство физических лиц и его процедура урегулировала многие моменты, касающиеся положения и последствий процедуры как для кредитора, так и для должника. Авторами П. В. Родионовой и Ю. А. Татаровским была наглядно представлена процедура банкротства физических лиц (рис.2) .

Рисунок 2. Процедура банкротства физических лиц [12, с. 117-122]

Стоит отметить, что признание налогоплательщика банкротом не освобождает его от уплаты штрафов за налоговые правонарушения. Об этом, в частности, говорится в письме Минфина от 11.05.21 №03-02-11/35541.

Введение в отношении должника процедуры банкротства не препятствует привлечению его к налоговой ответственности за нарушение законодательства, совершённое после введения процедуры банкротства. Это связано с тем, что банкротство не освобождает виновное лицо от исполнения обязанностей в сфере налогообложения.

Также ответственность за неуплату налогов для физических лиц предусмотрена статьёй 122 Налогового кодекса РФ. Например, за неумышленное уклонение от уплаты налога штраф составляет 20% неуплаченной суммы, а за умышленное — 40% [1, ст.122].

Преимущества банкротства:

1. Первое преимущество заключается в возможности влиять на ход судебного рассмотрения, что особенно важно, если у предприятия хорошие перспективы на восстановление жизнеспособности и, как следствие, на погашение долговых обязательств.

2. Из общей кредиторской задолженности исключаются штрафы, пени, неустойки, возникшие из-за неисполнения должником денежных обязательств перед кредиторами.

3. Снимаются блокировки счетов (если даже они заблокированы по требованию налоговой инспекции).

4. Снимаются аресты, наложенные на активы; судебные приставы прекращают исполнительные производства.

5. Списываются все долги, если у должника недостаточно активов для покрытия кредиторской задолженности.

6. Ослабляется давление кредиторов. При банкротстве кредиторы ставятся в очередь. Они не имеют права требовать исполнения денежных обязательства в обход алгоритма банкротства.

Недостатки банкротства:

1. Лишение руководства юридического лица возможности вести любую деятельность от имени компании.

2. Должнику необходимо исполнить обязательства перед кредиторами.

3. Привлечение руководителя к субсидиарной или уголовной ответственности, если будет доказано намеренное банкротство компании.

4. Сведения о компании перестают быть конфиденциальными и становятся общеизвестной информацией.

5. Компания закрывается и исключается из ЕГРЮЛ.

Наиболее сложной группой должников считаются компании, которые уже готовы к ликвидационному процессу. Это означает, что им удалось вывести свое самое ценное имущество, которое могло бы использоваться для погашения долгов, и на балансе осталась только кредиторская задолженность [10, с. 47].

Формально эта компания уже может полностью прекратить свою деятельность. Уже и сотрудники могут быть уволены, но остаются должностные лица, относящиеся к категории контролирующих. Это директор, главный бухгалтер, соучредители компании. Многие считают, что им ничего не грозит, поскольку ответственность физического лица по закону не может превышать размера уставного фонда, а для большинства ООО это всего 10 тысяч рублей. Но на самом деле это касается только случаев реального банкротства. И на практике дело обстоит несколько иначе:

Во-первых, федеральным законом о банкротстве предусмотрена возможность перевода долга юридического лица на физическое в полном объеме – поскольку тут действует субсидиарная ответственность.

Во-вторых, в рамках ведения процедуры банкротства кредиторы и арбитражный управляющий получают доступ к первичным документам должника. В них содержатся сведения обо всех его хозяйственных операциях, включая движение денежных средств. Это дает кредиторам ряд преимуществ. С помощью управляющего они могут оспорить предыдущие сделки, если для этого имеются законные основания. Тогда у них появляется возможность вернуть активы. Кроме того, анализ документов позволяет выявить налоговые нарушения и неправомерные действия, приведшие компанию к преднамеренному банкротству. Это приводит к тому, что появляются основания для привлечения собственников и должностных лиц к уголовной ответственности [11, с. 110-112].

Процедура банкротства гарантированно является наиболее эффективным способом взыскания задолженности, поскольку только в ней возможно найти и возвратить «спрятанные» (или тем более – отчужденные) активы должника, которые не могут найти в силу ограниченности полномочий судебные приставы, а тем более банки [13, с. 97-99].

Кроме того, процедура банкротства зачастую невыгодна контрагентам, которые не хотят потерять предприятие и руководителям, которые не хотят «ответить по долгам» своим имуществом. Поэтому нередки случаи добровольного погашения задолженности непосредственно после подачи заявления о банкротстве должника.

Обзор судебных актов Верховного Суда Российской Федерации за 2022-2024 гг.:

1. Многократное занижение стоимости отчуждаемого имущества должника может свидетельствовать о заключении подозрительной сделки (определение ВС РФ от 11.08.2022 № 305-ЭС21-21196 (5)).

2. При прекращении производство по делу о банкротстве налоговый орган имеет право взыскивать сумму субсидиарной ответственности с контролирующих должника лиц в размере неисполненного налогового обязательства и начисленных санкций (определение ВС РФ от 21.07.2022 № 306-ЭС22-4660).

3. Участники должника не подлежат привлечению к субсидиарной ответственности за неподачу заявления о признании должника банкротом, если основания для подачи заявления возникли до внесения изменений в Закон о банкротстве Федеральным законом от 29.07.2017 № 266-ФЗ (определение ВС РФ от 17.08.2022 № 305-ЭС21-29240).

4. Конкурсный управляющий обязан принять все зависящие от него меры для заключения (продления) договора дополнительного страхования своей ответственности (определение ВС РФ от 17.08.2022 № 305-ЭС22-4103)

5. Отсутствие публикации уведомления о своем намерении обратиться с заявлением о банкротстве является неустранимым нарушением порядка обращения в суд и влечет возврат заявления о признании должника банкротом (определение ВС РФ от 18.08.2022 № 309-ЭС22-7051).

5. Убыточность оспоренного договора должника может быть доказана с помощью реконструкции обязательств сторон, в частности получил бы должник выгоду, если бы спорный договор не был заключен (определение ВС РФ от 18.08.2022 № 308-ЭС18-23771 (11, 12, 13)).

6. Пропуск кредитором срока на заявление возражений на отказ Агентства во включении в реестр кредиторов несостоятельного банка не является основанием для отказа в рассмотрении такого требования по существу (определение ВС РФ от 22.08.2022 № 305-ЭС17-10167 (14)).

7. При приобретении гражданином нескольких квартир в инвестиционных целях его требования к застройщику-банкроту, не подлежат приоритетному удовлетворению в режиме требований участника строительства (определение ВС РФ от 22.08.2022 № 305-ЭС22-7163).

8. Кредитор вправе требовать индексации суммы субсидиарной ответственности, взысканной с контролирующих должника лиц при несвоевременном погашении ими долга полностью или в части (определение ВС РФ от 25.08.2022 № 305-ЭС22-9220).

9. Требования руководителя должника о выплате заработной платы подлежат субординации в реестре, если этот руководитель был привлечен к субсидиарной ответственности согласно статье 61.11 Закона о банкротстве (определение ВС РФ от 25.08.2022 № 305-ЭС14-1659 (20)).

10. Банк, незаконно исполнивший платежи по поручению гражданина-банкрота и возместивший соответствующие убытки конкурсной массе, не имеет права требовать включения этой суммы в реестр кредиторов гражданина (определение ВС РФ от 29.08.2022 № 304-ЭС22-7071).

11. Рассмотрев дело о несостоятельности (банкротстве) нефтяной компании «Матюшкинская вертикаль», три судебные инстанции признали недействительными договоры залога, по которым должник передал имущество банку «ЮГРА». Банк обратился в суд с заявлением о включении в реестр требования в размере 4,5 млрд рублей как обеспеченного залогом. После пересмотра, по указанию ВС РФ, суд включил требования банка в третью очередь как обеспеченные залогом (Постановление Арбитражного суда Московского округа от 09.11.2023 по делу № А40–109097/2018).

12. Верховный Суд РФ, наконец, дал важнейшие разъяснения по поводу возможности управляющих запрашивать те или иные данные о должнике. Решая вопрос о раскрытии информации, субъект, осуществляющий ее хранение, по внешним признакам проверяет, соотносятся ли запрошенные сведения с целями управляющего по формированию конкурсной массы и удовлетворению требований кредиторов. При наличии разумных оснований полагать, что запрашиваемые сведения (документы) позволят достигнуть целей процедуры банкротства, запрос управляющего должен быть удовлетворен (Определение СКЭС ВС РФ от 26.12.2023 № 308-ЭС23-15786 по делу № А63-14622/2022).

13. В случае, если кредитор в качестве способа распоряжения правом выбрал уступку части требований, то переход части данных требований не уменьшает размер требования этого кредитора к должнику, лицу, предоставившему обеспечение, иным лицам, к которым может быть предъявлено требование. Должник и его контролирующие лица (субсидиарные ответчики) продолжают солидарно нести ответственность перед кредитором до полного погашения его требования (Определение ВС от 03.05.2024 № 305-ЭС21-19337 (2)

Законом установлены случаи, когда вина контролирующих лиц в возникновении невозможности удовлетворить требования кредиторов признается, если не доказано иное:

- когда руководитель или участник компаний одобрил или подписал договор, который и привел к несостоятельности должника или иным образом причинил вред интересам кредиторов;

- в случае недостоверности или утери бухгалтерской документации;

- если требования к должнику появились в результате привлечения должника и его должностных лиц к уголовной, административной ответственности, при этом возникшая задолженность составляет больше половины требований кредиторов 3-ей очереди.

Также вы можете привлечь к субсидиарной ответственности руководителя должника, если он не подал заявление о банкротстве, хотя при добросовестном поведении должен был его подать. Подчеркнем, что создание холдинговой структуры не спасет от субсидиарной ответственности. В определении от 07.10.2019 года № 309-ЭС18-22373 ВС признал президента контролирующим лицом, хотя он напрямую не владел компанией-банкротом, но мог распоряжаться ее денежными средствами; был управляющим компании, которая владела основным имуществом должника; в отношениях с третьими лицами проявлял себя как бенефициар компании-должника [17, с. 1].

Заключение. Исходя из выше изложенного, взыскание задолженности через банкротство в отличие от досудебного и судебного взыскания позволяет взыскивать долги даже за счет тех источников, которые обычно использовать нельзя. Возможность вернуть заблаговременно выведенные активы или возложить обязанность по уплате долгов на руководителя и учредителя должника – это наиболее существенные плюсы. При этом должник уже не может с легкостью избежать ответственности, поскольку полномочия как директора, так и учредителя очень сильно ограничены, а вопросами взыскания уже занимается профессиональная команда во главе с арбитражным управляющим. Таким образом, наиболее эффективным способом взыскания задолженности с учетом особенностей правового положения кредиторов является процедуры банкротства.

Институт банкротства может функционировать как эффективный механизм при добросовестном и честном участии всех сторон в процедуре банкротства. В частности, это позволит должникам сохранить и взыскать имущество для восстановления платежеспособности, а для кредиторов это станет гарантией погашения долга.

Источники:

2. Приказ Минэкономразвития России от 03.08.2004 N 219 (ред. от 21.08.2015) О Порядке голосования органа, уполномоченного представлять в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам при участии в собраниях кредиторов. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_49331/251693e23aa2f588a0883469c3209c324c4682ed/ (дата обращения: 09.04.2025).

3. Федеральный закон О несостоятельности (банкротстве) от 26.10.2002 N 127-ФЗ (ред. от 08.08.2024, с изм. от 07.10.2024). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_39331/ (дата обращения: 09.04.2025).

4. Ряховская А.Н. Банкротство и финансовое оздоровление субъектов экономики. / Монография. - М.: Юрайт, 2023. – 154 c.

5. Енькова Е.Н., Ершова И.В. Правовое регулирование банкротства. / Учебник. - М.: Проспект, 2024. – 720 c.

6. Абдуллаева П.Р., Бандурина Н.В., Воронина Ю.М. Законодательство о банкротстве: преемственность и новации. / монография / отв. Ред. С.А. Карелина, И.В. Фролов. - М.: Юстицинформ, 2023. – 348 c.

7. Бобылева А.З., Горев Д.Е., Зайцева Ю.А. Механизмы банкротства и их роль в обеспечении благосостояния человека. / монография / отв. Ред. С.А. Карелина, И.В. - М.: Юстицинформ, 2022. – 312 c.

8. Барышева Я.В. К вопросу о процедуре банкротства в Российской Федерации // Universum: экономика и юриспруденция. – 2024. – № 2. – c. 17-19.

9. Глухова О. Ю., Шевяков А. Ю. Несостоятельность (банкротство) как правовая и экономическая категории // Социально-экономические явления и процессы. – 2023. – № 5. – c. 167–168.

10. Жданова О. В. Мораторий на банкротство-спасательный круг или тормоз // Имущественные отношения в РФ. – 2023. – № 8. – c. 47.

11. Кузнецов К.С. Банкротство физических лиц: аспекты процедуры банкротства // Интерактивная наука. – 2023. – № 2. – c. 110-112.

12. Родионова П. В., Татаровский Ю. А. Организационно-нормативные аспекты банкротства физических лиц // Гуманитарный научный вестник. – 2022. – № 3. – c. 117–122.

13. Якушева Е. Е. Мораторий на банкротство 2022 года: последствия, противоречия и пути решения // Право. Журнал Высшей школы экономики. – 2023. – № 1. – c. 97-99.

14. Единый федеральный реестр сведений о банкротстве. [Электронный ресурс]. URL: https://bankrot.fedresurs.ru/?ID=480226 (дата обращения: 09.04.2025).

15. Наиболее интересные дела о банкротстве. [Электронный ресурс]. URL: https://www.advgazeta.ru/mneniya/naibolee-interesnye-dela-o-bankrotstve-10-2024/ (дата обращения: 09.04.2025).

16. Обзор судебных актов Верховного Суда Российской Федерации за 3 квартал 2022 года по делам о банкротстве. [Электронный ресурс]. URL: https://zakon.ru/blog/2022/10/10/obzor_sudebnyh_aktovverhovnogo_suda_rossijskoj_federaciiza_3_kvartal_2022_goda_po_delam_o_bankrotstv (дата обращения: 09.04.2025).

17. Определение Судебной коллегии по экономическим спорам ВС Российской Федерации от 07.10.2019 по делу N 309-ЭС18-22373, N А71-14267/2017. [Электронный ресурс]. URL: https://legalacts.ru/sud/opredelenie-sudebnoi-kollegii-po-ekonomicheskim-sporam-verkhovnogo-suda-rossiiskoi-federatsii-ot-07102019-po-delu-n-309-es18-22373-n-a71-142672017/ (дата обращения: 09.04.2025).

18. Судебная практика по банкротству физических лиц. [Электронный ресурс]. URL: https://gorinkirill.ru/sudebnaya-praktika/ (дата обращения: 09.04.2025).

Страница обновлена: 17.07.2026 в 08:03:08

Download PDF | Downloads: 25

Bankruptcy procedures as a way to ensure debt repayment

Babanov A.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 6 (June 2025)

Abstract:

The article discusses and analyzes bankruptcy procedures as a means of ensuring debt repayment. A review of the Supreme Court of the Russian Federation's judicial acts from 2022 to 2024 was conducted. The article raises topical issues regarding the economic consequences of bankruptcy procedures and the presence of systemic errors.

The article proposes ways to resolve the identified contradictions. The article proves that bankruptcy procedures are the most effective way to collect debt. Company managers mistakenly believe that they are not in danger since, by law, an individual's liability cannot exceed the size of the authorized capital. However, this only applies in cases of actual bankruptcy. In practice, however, the situation is somewhat different. The author demonstrates that, unlike pre-trial and judicial recovery, debt collection through bankruptcy allows for collection from sources that are normally inaccessible. This article will be of interest to researchers, analysts, and other economic figures involved in tax consulting in the context of reorganization, bankruptcy, mergers, and acquisitions.

Keywords: bankruptcy stage, repayment principle, bankruptcy disadvantage, bankruptcy advantage

JEL-classification: G21, G28, Е52, E58

References:

Abdullaeva P.R., Bandurina N.V., Voronina Yu.M. (2023). Bankruptcy legislation: continuity and innovations

Barysheva Ya.V. (2024). On the issue of bankruptcy procedure in the Russian Federation. Universum: Economics and Jurisprudence. (2). 17-19.

Bobyleva A.Z., Gorev D.E., Zaytseva Yu.A. (2022). Bankruptcy mechanisms and their role in ensuring human well-being

Enkova E.N., Ershova I.V. (2024). Legal regulation of bankruptcy

Glukhova O. Yu., Shevyakov A. Yu. (2023). Insolvency (bankruptcy) as legal and economic categories. Socio-economic phenomena and processes. (5). 167–168.

Kuznetsov K.S. (2023). Bankruptcy of individuals: aspects of the bankruptcy procedure. Interactive science. (2). 110-112.

Rodionova P. V., Tatarovskiy Yu. A. (2022). Organizational and regulatory aspects of individuals’ bankruptcy. Gumanitarnyy nauchnyy vestnik. (3). 117–122.

Ryakhovskaya A.N. (2023). Bankruptcy and financial recovery of economic entities

Yakusheva E. E. (2023). Moratorium on bankruptcy in 2022: consequences, contradictions and solutions. Pravo. Zhurnal Vysshey shkoly ekonomiki. (1). 97-99.

Zhdanova O. V. (2023). The moratorium on the initiation of bankruptcy cases: a life-saver for debtor. Privity in the Russian Federation. (8). 47.