Разработка инновационной стратегии для ПАО «Зенит» на основе анализа деятельности кредитной организации

Удальцова Н.Л.1![]() , Крутских Д.А.1

, Крутских Д.А.1![]()

1 Финансовый Университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 46

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 1 (Январь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80404136

Аннотация:

Статья посвящена исследованию кредитной организации ПАО «Зенит» на предмет необходимости формирования инновационной стратегии в целях повышения конкурентоспособности банка в текущей экономической системе. В работе проведен анализ ключевых показателей кредитной организации, выявлены проблемные направления развития ПАО «Зенит», в связи с которыми на текущий момент для банка достаточно непросто нормализовать свои конкурентные позиции в банковской системе в целом. Также, в работе отмечаются положительные тенденции в развитии ПАО «Зенит», которые, в свою очередь, могут стать определенными ключевыми возможностями его дальнейшего успешного развития для улучшения своих позиций на экономической арене.

Научная проблема, решаемая в статье, заключается в формировании инновационной стратегии для кредитной организации ПАО «Зенит», которая позволит данному банку выйти на новый уровень развития с учетом имеющихся на текущий момент возможностей.

Статья будет полезна для специалистов в области экономики, банковских работников.

Ключевые слова: банк, инновационная стратегия, искусственный интеллект, цифровая трансформация

JEL-классификация: G21, G28, Е52, E58

Введение

Современный мир характеризуется динамичными изменениями, которые затрагивают все сферы общественной жизни, в особенности данным изменениями подвергается экономическая сфера. В эпоху глобализации и повсеместной цифровизации, экономические системы претерпевают фундаментальные трансформации, требующие от организаций постоянной адаптации и поиска новых путей развития. Эти изменения, вызванные технологическим прогрессом и меняющимися потребностями потребителей, особенно остро ощущаются в банковском секторе. Кредитные организации, как ключевые элементы финансовой системы, сталкиваются с необходимостью не только сохранять свою конкурентоспособность, но и активно внедрять инновационные решения для обеспечения своего долгосрочного развития и удовлетворения растущих запросов клиентов.

В рамках текущего исследования проведен детальный анализ ключевых финансовых показателей ПАО «ЗЕНИТ», рассмотрено положение банка в различных рейтингах, сформированных независимыми рейтинговыми агентствами и потребителями, определены проблемные направления развития кредитной организации в экономической среде в целом. Особое внимание будет уделено анализу влияния макроэкономических факторов, а также последствий пандемии COVID-19 на деятельность ПАО «ЗЕНИТ». Пандемия стала катализатором изменений в банковском секторе, ускорив процессы цифровизации и дистанционного обслуживания, что, в свою очередь, повлияло на стратегии и операционную деятельность многих банков, включая ПАО «ЗЕНИТ». В рамках работы предложена инновационная стратегия развития кредитной организации, которая, в свою очередь, позволит улучшить текущие позиции на экономической арене.

В статье рассматриваются исследования различных авторов, таких как Н.В. Андреева, Е.В. Ермош, С.Б. Набатчикова, Е.П. Огородникова [1, с. 415-419], Ю.А. Власова, Ж.И. Герзелиева, Т.М. Рогова [2, с. 68-82], И.Г. Ершова, Л.Н. Гусельникова, М.В. Воронова [3, с. 544-549], Д.С. Попова [4, с.248-253], Н.Э. Проскурова, З.Р. Хамбулатова [6, с. 61-65], А.В. Самсонов, И.В. Васильев [6, с. 541-553] и Е.Ф. Сысоев, И.В. Васильев [7, с. 89-96]. Данные научные работы содержат ценную информацию в части текущего состояния ПАО «Зенит» в рамках экономической системы в целом. В данных исследованиях определены имеющиеся проблемы, препятствующие более устойчивому развитию рассматриваемой кредитной организации.

Основной целью данной работы является разработка инновационной стратегии для ПАО «Зенит», которая, в свою очередь, может существенным образом повлиять на дальнейшее развитие деятельности данной кредитной организации в банковской сфере.

Для достижения поставленной цели необходимо выполнить ряд задач:

1. Проанализировать текущее состояние ПАО «Зенит».

2. Выявить слабые стороны в деятельности кредитной организации.

3. Оценить воздействие макроэкономических показателей на деятельность ПАО «Зенит».

4. Оценить клиентский опыт кредитной организации.

5. Обосновать необходимость внедрения инновационных технологий в деятельность ПАО «Зенит».

6. Сформировать инновационную стратегию ПАО «Зенит».

Научная новизна статьи заключается в разработке инновационной стратегии для кредитной организации ПАО «Зенит», которая позволит повысить уровень конкурентоспособности данного банка в экономической среде в целом.

Гипотеза исследования: разработка инновационной стратегии для ПАО «Зенит» с учетом оценки ее текущих внутренних и внешних экономических параметров, позволит решить текущие проблемы в деятельности, а также усовершенствовать имеющиеся процессы.

Методы включают анализ литературы и статистики, опросы и интервью с представителями компаний, кейс-анализ успешных и неуспешных практик, а также экспертные оценки.

Результаты исследования и их обсуждения

ПАО Банк ЗЕНИТ является мультирегиональным универсальным банком. Цель Банка – переход на клиентоцентричную бизнес-модель с расширением цифровых каналов обслуживания. Банк входит в группу кредитных организаций с частичным участием государства – в рассматриваемом банке доля государственной поддержки по состоянию на 2021 год составляет 88,298%. Кредитная организация представлена одним филиалом (Приволжский филиал, г. Казань), а также 68 дополнительными офисами и 42 операционными кассами вне кассового узла [9].

Рассматриваемая кредитная организация получила генеральную лицензию Банка России и лицензию на работу с драгоценными металлами в 2002 году, а также сменила организационно-правовую форму на открытое акционерное общество (ОАО «Банк Зенит»). Лицензия на привлечение во вклады и размещение драгоценных металлов и генеральная лицензия на осуществление банковских операций были получена банком 16.12.2014 [10].

Кредитная организация осуществляет свою деятельность в рамках развивающейся экономической системы – экономика государства довольно чувствительна п отношению к изменениям к ценам на нефть и газ. Имеющиеся социально-политические противоречия также имеют место и в определённой мере влияют на развитие национальной экономики, что, в свою очередь, достаточно серьёзно влияет и на деятельность рассматриваемой кредитной организации. Кроме того, события 2019-2020 годов в значительной степени повлияли на пересмотр ведения банковской деятельности в рамках российской экономики. Меры, введённые Всемирной организацией здравоохранения, ограничили экономическую деятельность в России, в частности, они негативным образом повлияли на развитие бизнеса, участников рынка и т.д. Так, например, уровень безработицы увеличился на 1,3%, будучи равным около 6%, что, безусловно, впоследствии повлияло и на активность клиентов в рамках приобретения и использования банковских продуктов, эффект от которых будет рассмотрен далее при последующем аналитическом обзоре деятельности кредитной организации. Однако практически в 2 раза выросла склонность населения к накоплению (до 8,4%) в 2020 году, что, несомненно, связано с потребительским желанием сохранить определённую денежную сумму в случае непредвиденных обстоятельств и т.д. [10]

Народный рейтинг Банка на сегодняшний день в некоторой степени противоречив. Ситуация подобного рода складывается, прежде всего, из тех условий, которые предоставляются кредитной организацией собственным клиентам. Пользователи банковских услуг зачастую сталкиваются с проблемами в отношении неопределенностей по обслуживанию собственных интересов. Так, например, некоторые отмечают недостаточный уровень обеспечения информацией со стороны работников кредитной организации, в связи с чем впоследствии клиент может недополучить заявленных в договоре процентных платежей по вложенным на депозит суммам [11].

Помимо общественного оценивания деятельности рассматриваемого Банка различные рейтинговые агентства также, в свою очередь, сформировали определённые результаты в зависимости от различного рода критериев в отношении ПАО «ЗЕНИТ» с целью его унифицированного рассмотрения наряду с иными банковскими организациями. В ноябре 2020 года агентство Fitch Ratings подтвердило значение рейтинга на уровне BB со стабильным прогнозом, агентство «Эксперт РА» подтвердило рейтинг на уровне ruA- с прогнозом «стабильный». Рейтинговое агентство Moody’s в 2021 году подтвердило рейтинг Банка на уровне B1 с «стабильным» прогнозом.

Немаловажно заметить, что в сформированных за последние 5 лет условиях Банк смог сохранить свои конкурентные позиции, что подтверждается такими статистическими данными, как места кредитной организации в общей совокупности с иными банками. Например, на 1 июля 2021 года Банк занимает 30-е место по размеру капитала, 36-е место по размеру активов и 34-е место по кредитному портфелю. Причём, кредитная организация имеет значительный спектр перспектив собственного развития, что, несомненно, позволит ей, вероятно, улучшить собственные позиции в дальнейшем.

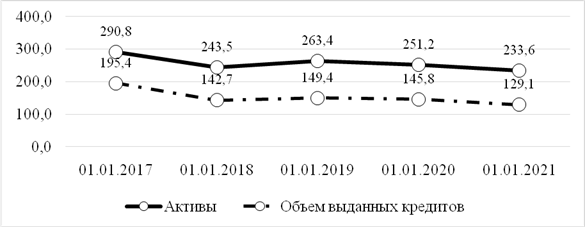

Как можно заметить из данных графика (Рисунок 1) динамика общих активов кредитной организаций имеет умеренную тенденцию к сокращению, однако в период 2019-2020 гг. данная тенденция не столь критична, что, несомненно, является некоторым преимуществом банка в рамках всеобщего «корона-кризиса». При этом, имеет место довольно рациональное соотношение динамики активов с динамикой выданных кредитов клиентам. Кроме того, в 2020 году сокращение активов рассматриваемого банка на 19 млрд. руб. в основном за счет снижения объёма финансовых активов.

Рисунок 1 – Активы и объемы выданных кредитов банка Зенит, млрд. руб. (2016-2020 гг.) [10]

Немаловажно обратить внимание на то, какие продуктовые категории представлены в рассматриваемой кредитной организации. Банком на сегодняшний день выделяются такие типы наиболее востребованных услуг, как долгосрочные вклады, потребительские кредиты с различными временными периодами, а также ипотечные кредиты с диверсифицированными направлениями потенциального оформления займа (новостройка, вторичное жилье, комната, машиноместо или кладовая и др.). Максимальная сумма при ипотечном кредитовании на определённые категории кредитов составляет 30 млн. руб. со средней процентной ставкой около 7-9%. Вероятно, подобные варианты как для активных, так и для потенциальных клиентов банка довольно удачны, поскольку, например, даже максимальная сумма, которую плательщик может взять в кредит даёт возможность к приобретению недвижимости в более сжатые сроки, а процентная ставка по оформленному продукту не является крайне высокой, что создаёт новые преимущества для будущей успешной выплаты взятой ранее ипотеки.

В 2017-2018 гг. положение рассматриваемого экономического субъекта было не столь устойчивым в связи с рядом причин. Так, например, определённые трудности у банка были в период с 09.2017 до осени 2018 – имели место признаки отрицательной прибыльности. Подобная сложившаяся ситуация стала основанием для возникновения слухов об отзыве лицензии ЦБ РФ. Безусловно, на сегодняшний день в связи с активной деятельностью СМИ большинство вкладчиков оперативно отреагировали на подобные новостные сводки (большую часть вкладчиков составляли физические лица) – клиенты данной кредитной организации крайне оперативно отозвали свои депозиты, поскольку они опасались абсолютного невозврата собственных средств. Однако на сегодняшний день внутренние процессы банка можно считать более налаженными (планов по отзыву лицензии данной кредитной организации нет), например, так как банк успешно справляется со складывающимися во внешней экономической среде условиями.

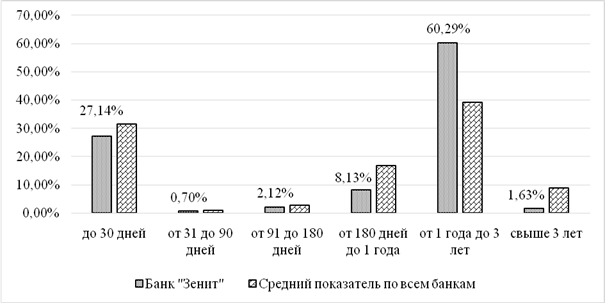

![Подпись: Рисунок 2 – Доли от общей суммы вкладов населения в банке «ЗЕНИТ» и в среднем по банкам по срокам на 01.09.2021 [10]](https://1economic.ru/html/00123000/00122375/files/image002.png)

Данные рисунка (Рисунок 2) иллюстрируют довольно специфическую ситуацию, сложившуюся в кредитной организации в отношении объёмов вкладов физических лиц. Как можно заметить, наибольшие доли по вкладам представлены в отношении вложений до 30 дней и от 1 года до 3 лет, при том в последнем случае удельный показатель вложений даже на порядок выше, чем средний показатель по всем банкам. Исходя из данного, следует сказать, что в настоящее время рассматриваемая кредитная организация имеет достаточный спектр возможностей к дальнейшему своему развития в рамках общей банковской системы – клиенты в значительной степени доверяют банку как в случае с краткосрочными, так и в случае с относительно долгосрочными вложениями, что, несомненно, является конкурентным преимуществом рассматриваемой кредитной организации.

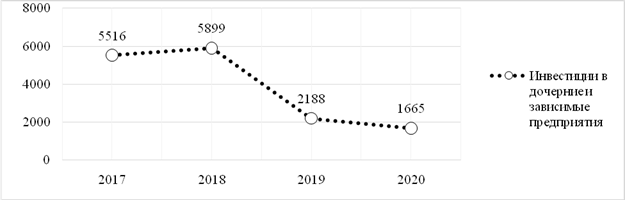

По данным графика, представленного на рисунке (Рисунок 3) следует сказать, что кредитная организация довольно кардинально меняет собственные приоритеты в рамках ведения инвестиционной деятельности, если речь конкретно идёт непосредственно о вложениях в дочерние и зависимые предприятия: прослеживается тенденция их существенного сокращения – примерно в 3,5 раза с 2017 по 2020 годы.

Рисунок 3 – Инвестиции в дочерние и зависимые предприятия, 2017-2020 гг., млн. руб. [10]

Для улучшения конкурентных позиций кредитной организации ПАО «Зенит» с учетом проведенного анализа особенностей ее деятельности в рамках экономической системы Российской Федерации был сформирован ряд мероприятий, которые являются одними из ключевых направлений формирования общей инновационной стратегии банка (Таблица 1).

Первоочередным направлением развития кредитной организации ПАО «Зенит» является ее приобщение к цифровой трансформации и развитию онлайн-сервисов. Например, управляющая группа ПАО «Зенит» может рассмотреть вариант обновления текущего банковского приложения в части возможностей удаленной идентификации пользователей в целях использования всех банковских продуктов без ограничений (открытие накопительных счетов, оформление дебетовых или кредитных карт и т.д.). В рамках обновленного приложения пользователям можно предложить вынести отдельный раздел «Финансовый помощник» в целях консультирования клиентов в онлайн-режиме на основе персонализированных рекомендаций. Кроме того, мобильное приложение банка можно оснастить функционалом по автоматическому бюджетированию с возможностью установки лимита расходов по определенным категориям товаров и услуг. В целях создания чат-бота у банковского приложения необходимо будет использование искусственного интеллекта, который, в свою очередь, обеспечить полноценное взаимодействие с клиентом на основе его интересов и потребностей.

В рамках направления «Разработка инновационных продуктов и услуг» можно рассмотреть несколько путей повышения конкурентоспособности банка. Одним из вариантов может стать разработка набора инвестиционных планов, которые автоматически формируются на основе профиля риска клиента. Иными словами, в соответствии с общей совокупностью показателей клиента, которые будут заложены в онлайн-систему банка, приложение позволит клиенту выбрать наиболее выгодный вариант для вложения собственных средств.

Направление стратегии «Улучшение клиентского опыта и лояльности» также является немаловажным аспектом успешного развития кредитной организации в текущей экономической системе России. В рамках предложений к текущей инновационной стратегии можно рассмотреть создание единой платформы, которая позволит объединить все каналы обслуживания – онлайн, мобильное приложение, колл-центры, физические офисы. Подобная интеграция каналов позволит банку постепенно выстраивать бесшовное взаимодействие с самим клиентом, что, в свою очередь, улучшит качество обслуживания в целом.

Помимо развития омниканальности следует также рассмотреть запуск программы лояльности «Зенит.Бонус», ключевой задачей которой будет возможность получения бонусных баллов за счет использования банковских продуктов и совершения транзакций. Безусловно, подобные идеи уже реализованы в большинстве крупных банков РФ, однако для ПАО «Зенит» такой путь развития тоже необходим, поскольку тоже составляет определенную долю в общей тенденции улучшения клиентского опыта и повышения конкурентоспособности банка в целом.

Безусловно, необходима платформа для анализа больших данных. Искусственный интеллект в данном случае будет также крайне необходим как в целях поддержания приложения с персонализированными рекомендациями клиентам, так и в целях прогнозирования риской и управления кредитными портфелями.

Таблица 1 – Инновационная стратегия развития ПАО «ЗЕНИТ» [Составлено автором]

|

Направление

|

Характеристика

|

Цель

|

Пример

|

|

Цифровая трансформация

и развитие онлайн-сервисов

|

1. Полностью цифровой банк.

2. Мобильное приложение 2.0. 3. Искусственный интеллект и чат-боты. 4. Открытый API. |

Повышение удобства и

доступности банковских услуг за счет цифровизации всех процессов и расширения

онлайн-каналов

|

Полностью Цифровой Банк

«Зенит Онлайн».

Мобильное Приложение «Зенит 2.0». Чат-Бот «Зенит-Ассистент» |

|

Разработка

инновационных продуктов и услуг

|

1. Персонализированные финансовые

продукты.

2. Экосистема финансовых решений. 3. Продукты для «зеленой» экономики |

Удовлетворение

потребностей клиентов через создание новых и уникальных финансовых продуктов

|

Программа

«Зенит.Инвест».

«Зеленый» Ипотечный Кредит. «Зенит.Социальный» Депозит. |

|

Улучшение клиентского опыта

и лояльности

|

1. Омниканальный подход.

2. Персонализация обслуживания. 3. Программы лояльности. |

Повышение уровня

удовлетворенности и лояльности клиентов за счет улучшения качества

обслуживания и персонализации

|

Омниканальная Платформа

«Зенит.Мультиканал».

Программа Лояльности «Зенит.Бонус». |

|

Развитие Data-Driven

подхода и Аналитика

|

1. Платформа для анализа больших

данных.

2. ИИ для прогнозирования рисков. 3. Сегментация клиентов. 4. Аналитика эффективности процессов. 5. Визуализация данных. |

Использование данных

для принятия обоснованных решений, улучшения процессов и персонализации

сервисов.

|

Платформа

«Зенит.Аналитика».

|

|

Оптимизация

операционной деятельности

|

1. Роботизация процессов.

2. Облачные технологии. 3. Система электронного документооборота. 4. Биометрическая идентификация. |

Повышение

эффективности, снижение издержек и улучшение качества внутренних процессов за

счет внедрения инновационных технологий.

|

Роботизация Процессов

«Зенит.Робот».

Блокчейн для Межбанковских Операций. |

Заключение

Исходя из всей вышеизложенной информации, необходимо сделать вывод о том, что на сегодняшний день ПАО «ЗЕНИТ» является одним из довольно перспективных банков в совокупности с другими кредитными организациями банковского сектора. Однако его положение на данный момент, безусловно, пока нельзя назвать в достаточной мере устойчивым, поскольку, например, реализация финансовых услуг осуществляется на уровне ниже среднего. При этом кредитная организация ставит перед собой цели по укреплению собственных позиций за счёт формирования клиентоцентричной системы. Сущность такового направления в деятельности заключается в высококачественном обслуживании как уже привлечённых, так и привлекаемых в будущем клиентов Банка. Кроме того, важно не только привлечь потенциального пользователя, но и удержать его – последнее же будет возможно в случае предложения уникальных банковских продуктов и сервисов, благодаря которым клиент сможет с наибольшей выгодой для себя разместить собственные средства, взять кредит и т.д.

Также, в рамках работы в целях улучшения конкурентных позиций и нормализации устойчивого развития кредитной организации ПАО «Зенит» была сформирована инновационная стратегия. Данная стратегия представляет собой ряд крайне значимых для рассматриваемой кредитной организации мероприятий, которые, в свою очередь, помогут ПАО «Зенит» как решить текущие имеющиеся операционные проблемы, так и усовершенствовать ранее сформированные механизмы в целом.

Источники:

2. Власова Ю.А., Герзелиева Ж.И., Рогова Т.М. Особенности развития потребительского кредитования в условиях пандемии на примере банка «ЗЕНИТ» // Финансы и управление. – 2021. – № 4. – c. 68-82. – doi: 10.25136/2409-7802.2021.4.35693.

3. Ершова И.Г., Гусельникова Л.Н., Воронова М.В. Оценка динамики инновационной активности в банковской отрасли // Естественно-гуманитарные исследования. – 2023. – № 6(50). – c. 544-549.

4. Попова Д.С. Рекомендации по развитию банковских продуктов и услуг (на примере ПАО БАНК «ЗЕНИТ») // Теория и практика современной науки. – 2020. – № 12(66). – c. 248-253.

5. Проскурова Н.Э., Хамбулатова З.Р. SWOT-анализ деятельности ПАО «Татнефть» в современных условиях // Инновационная экономика: информация, аналитика, прогнозы. – 2022. – № 1. – c. 61-65. – doi: 10.47576/2411-9520_2022_1_61.

6. Самсонов А.В., Васильев И.В. Оценка влияния распространения COVID-19 на финансовое состояние и инвестиционную привлекательность ПАО «Татнефть» // Московский экономический журнал. – 2020. – № 7. – c. 541-553. – doi: 10.24411/2413-046X-2020-10523.

7. Сысоева Е.Ф., Костянская М.Р. Банки регионов: текущее положение и возможности его укрепления // Регион: системы, экономика, управление. – 2021. – № 3(54). – c. 89-96. – doi: 10.22394/1997-4469-2021-54-3-89-96.

8. Список банков: ПАО «ЗЕНИТ». Интернет-сайт финансового супермаркета России. [Электронный ресурс]. URL: https://www.banki.ru/banks/bank/zenit/ (дата обращения: 01.12.2024).

9. Официальный сайт ПАО «ЗЕНИТ». [Электронный ресурс]. URL: https://www.zenit.ru/ (дата обращения: 01.12.2024).

10. Статистика. Официальный сайт Центрального банка России РФ. [Электронный ресурс]. URL: https://www.cbr.ru/statistics (дата обращения: 01.12.2024).

11. Финансовый маркетплейс Банки.ру. [Электронный ресурс]. URL: https://www.banki.ru/services/responses/.

Страница обновлена: 20.07.2026 в 18:55:51

Download PDF | Downloads: 46

Innovative strategy for PJSC Zenit based on an analysis of the activities of a credit institution

Udaltsova N.L., Krutskikh D.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 1 (January 2025)

Abstract:

The article examines the activity of the credit institution of PJSC Zenit on the need to form an innovative strategy to increase the competitiveness of the bank in the current economic system. The article analyzes the key indicators of the credit institution and identifies problematic areas of development of PJSC Zenit, in connection with which it is currently quite difficult for the bank to normalize its competitive position in the banking system as a whole. The article identifies positive trends in the development of PJSC Zenit, which, in turn, can become certain key opportunities for its further successful development to improve its position in the economic arena.

An innovative strategy for the credit institution of PJSC Zenit is proposed. This strategy will allow the bank to reach a new level of development, taking into account the currently available opportunities.

The article will be useful for economists and bank employees.

Keywords: bank, innovation strategy, artificial intelligence, digital transformation

JEL-classification: G21, G28, Е52, E58

References:

Andreeva N.V., Ermosh E.V., Nabatchikova S.B., Ogorodnikova E.P. (2020). Primenenie tsifrovyh tekhnologiy v bankovskom sektore ekonomike [The use of digital technology in the banking sector of the economy]. Vestnik Akademii znaniy. (37(2)). 415-419. (in Russian). doi: 10.24411/2304-6139-2020-10201.

Ershova I.G., Guselnikova L.N., Voronova M.V. (2023). Otsenka dinamiki innovatsionnoy aktivnosti v bankovskoy otrasli [Assessing the dynamics of innovation activity in the banking industry]. Natural-humanitarian research. (6(50)). 544-549. (in Russian).

Popova D.S. (2020). Rekomendatsii po razvitiyu bankovskikh produktov i uslug (na primere PAO BANK «ZENIT») [Recommendations for the development of banking products and services (on the example of PJSC BANK ZENIT)]. Teoriya i praktika sovremennoy nauki. (12(66)). 248-253. (in Russian).

Proskurova N.E., Khambulatova Z.R. (2022). SWOT-analiz deyatelnosti PAO «Tatneft» v sovremennyh usloviyakh [Swot-analysis of the activities of pjsc tatneft in modern conditions]. Innovatsionnaya ekonomika: informatsiya, analitika, prognozy. (1). 61-65. (in Russian). doi: 10.47576/2411-9520_2022_1_61.

Samsonov A.V., Vasilev I.V. (2020). Otsenka vliyaniya rasprostraneniya COVID-19 na finansovoe sostoyanie i investitsionnuyu privlekatelnost PAO «Tatneft» [Assessment of the impact of covid-19 distribution on the financial condition and investment attractiveness of public company «tatneft»]. Moscow Economic Journal. (7). 541-553. (in Russian). doi: 10.24411/2413-046X-2020-10523.

Sysoeva E.F., Kostyanskaya M.R. (2021). Banki regionov: tekushchee polozhenie i vozmozhnosti ego ukrepleniya [Regional banks: current situation and the prospects for strengthening their position]. Region: sistemy, ekonomika, upravlenie. (3(54)). 89-96. (in Russian). doi: 10.22394/1997-4469-2021-54-3-89-96.

Vlasova Yu.A., Gerzelieva Zh.I., Rogova T.M. (2021). Osobennosti razvitiya potrebitelskogo kreditovaniya v usloviyakh pandemii na primere banka «ZENIT» [The peculiarities of development of consumer lending in the conditions of pandemic on the example of ZENITH bank]. Finansy i upravlenie. (4). 68-82. (in Russian). doi: 10.25136/2409-7802.2021.4.35693.