Механизм управления качеством таможенных услуг в условиях цифровой прослеживаемости

Валиев Ф.Н.1,2![]() , Немирова Г.И.2

, Немирова Г.И.2![]()

1 Ассоциация содействия участникам ВЭД, ,

2 Российская таможенная академия, ,

Скачать PDF | Загрузок: 50

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 12 (Декабрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80348073

Аннотация:

В статье рассмотрен механизм управления качеством таможенных услуг в условиях цифровой прослеживаемости. По результатам исследования выявлены особенности реализации действующего механизма, которые позволили авторам закрепить их в базовой модели. На основе системного подхода определены два ключевых элемента. Качественные характеристики в совокупности определяют результат, на достижение которого направлена реализация исследуемого механизма. С учетом установленных ключевых элементов при использовании экономических методов сформирована модель, определяющая обязательное условие функционирования механизма управления качеством таможенных услуг. Проанализирована практика внедрения и развития цифровой (физической) прослеживаемости товаров и работы мобильных групп по выявлению немаркированных товаров за период с 2020 г. по 2023 г. На основе анализа внедрения прослеживаемости товаров и базовой модели усовершенствован механизм управления качеством таможенных услуг, учитывающий возможности цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров.

Ключевые слова: таможенная услуга, качество таможенной услуги, механизм управления качеством таможенных услуг, бизнес-процесс, сквозной таможенный контроль, цифровая прослеживаемость, система управления рисками, блокчейн

JEL-классификация: O31, O32, O 33

Введение

Совершенствование сферы таможенных услуг зависит во многом от внедрения Федеральной таможенной службой России (ФТС России) цифровых технологий в бизнес-процессы, реализуемые при проведении таможенного контроля и совершении таможенных операций. В этом направлении проделана большая работа: помимо таких технологий, как удаленный выпуск, технологии автоматического принятия решений в целях перехода к «интеллектуальной» таможенной службе, в бизнес-процессы активно стали внедряться технологии большого анализа данных, цифровых двойников, блокчейн, цифровой прослеживаемости, которые интегрируются в новых сервисах и позволяют повысить уровень качества предоставляемых таможенных услуг. Однако геополитическое и экономическое давление недружественных стран на экономику Российской Федерации формирует необходимость совершенствования бизнес-процессов сквозного таможенного контроля ввозимых товаров, достижение которой возможно за счет полномасштабного внедрения цифровых технологий. Степень интеграции цифровых инструментов в бизнес-процессы сквозного таможенного контроля позволяет повысить эффективность механизма управления качеством таможенных услуг.

Рассмотрению вопросов внедрения цифровых технологий в сферу таможенных услуг и решению проблем повышения их качества посвящены работы Г.И. Немировой [1; 2], С.В. Новикова [3], Ю.Е. Гупановой [4; 5], Ю.О. Чечулина [6], А.А. Насибуллина [7], Р.П. Мешечкиной [8; 9], М.В. Бойковой, В.В. Макрусева, В.Е. Новикова [10], А.О. Бондаренко [11] и др.

Работы вышеуказанных исследователей посвящены анализу развития сферы таможенных услуг как экономической системы, формированию механизмов управления качеством, в том числе с применением цифровых технологий таможенного контроля. Однако в исследованиях недостаточно уделено внимания развитию механизма управления качеством таможенных услуг в контексте необходимости внедрения инструментов цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров. Научно-практическая проблема заключается в том, что в действующем механизме управления качеством таможенных услуг при реализации бизнес-процессов сквозного таможенного контроля ввозимых товаров не отражено использование инструментов цифровой прослеживаемости в целях мониторинга состояния таких бизнес-процессов и качества предоставляемых таможенных услуг. Решение обозначенной проблемы является актуальным, поскольку сам факт ее существования ограничивает возможности методического обеспечения для научного обоснования предложений по повышению качества таможенных услуг посредством совершенствования бизнес-процессов сквозного таможенного контроля ввозимых товаров с использованием инструментов цифровой прослеживаемости.

Цель научной статьи заключается в совершенствовании механизма управления качеством таможенных услуг в условиях применения инструментов цифровой прослеживаемости.

Системный подход к формированию механизма управления качеством таможенных услуг

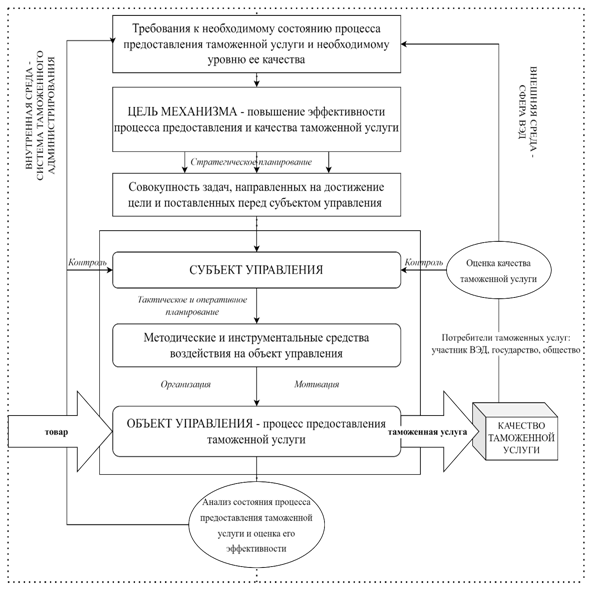

В целях разработки научно-обоснованных решений проблемы функционирования действующего механизма управления качеством таможенных услуг считаем целесообразным применить системный подход. На рисунке 1 действующий механизм управления качеством таможенных услуг представлен авторами в виде базовой модели, основанной на системном подходе к его формированию.

Рисунок 1. Механизм управления качеством таможенных услуг

(базовая модель) [1]

В базовой модели субъект управления, воздействуя на объект, формирует как новое состояние процесса предоставления услуги, так и новое ее качество. В зависимости от того, насколько используемые субъектом управления инструментальные и методические средства способны выполнить цель механизма, зависит как состояние объекта управления, так и функционирование самого механизма. С использованием экономических методов сформирована модель, позволившая определить следующие обязательные условия функционирования исследуемого механизма:

1. Оптимальность функционирования механизма определяется в случае, если состояние процесса предоставления услуги и качество услуги равны требуемым показателям такого состояния и качества или выше них (формула 1). Переход от равенства показателей к большим фактическим значениям определяет повышение эффективности механизма, ориентированного на выполнение цели, связанной с формированием необходимого состояния процесса предоставления услуги, при котором ее качество повышается (формула 1).

2. Нецелесообразность функционирования механизма определяется в случае несоответствия состояния процесса и качества услуги требуемым показателям такого состояния и качества (формула 2).

![]() (1)

(1)

![]() (2)

(2)

где f (C,Q) – функция реализации механизма управления качеством таможенных услуг, находящаяся в зависимости от состояния процесса и качества услуги;

C– (англ. condition) состояние процесса предоставления таможенной услуги;

Q – (англ. quality) качество таможенной услуги;

CR –требуемое состояние процесса предоставления таможенной услуги;

QR – требуемый уровень качества таможенной услуги.

Обязательное условие

реализации механизма управления качеством таможенных услуг ![]() определено

равенством фактических значений состояния процесса и качества услуги требуемым

показателям или превышением таких значений от заданного уровня.

определено

равенством фактических значений состояния процесса и качества услуги требуемым

показателям или превышением таких значений от заданного уровня.

Таким образом, системный подход к формированию механизма управления качеством таможенных услуг позволил на основе экономических методов определить его особенности в виде диапазона оптимальности его функционирования, а также выделить два ключевых элемента: процесс предоставления таможенной услуги и непосредственно таможенная услуга. Эти качественные характеристики в совокупности определяют результат, на достижение которого направлена реализация исследуемого механизма. Преимуществом модели, разработанной на основе системного подхода и экономических методов, является определение диапазона зависимости функционирования механизма управления качеством таможенных услуг от выполнения требований к состоянию процесса предоставления таможенной услуги и уровню ее качества, а также достижения цели и задач, возложенных на субъект управления.

Развитие управления качеством таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров

Результаты анализа действующего механизма управления качеством таможенных услуг в виде базовой модели позволили перейти к разработке научно-обоснованных решений по совершенствованию механизма управления качеством таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров.

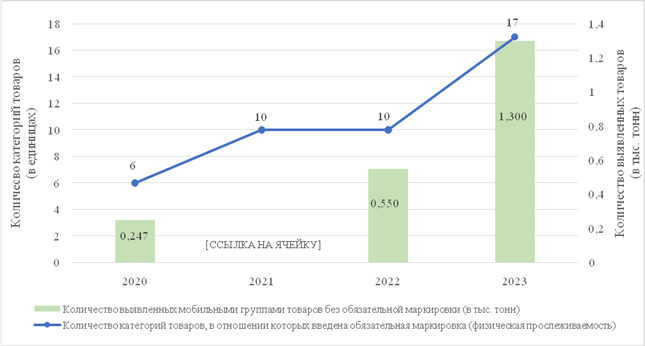

Так, в повышении качества предоставляемых товаров и услуг одну из ключевых ролей играет эффективное взаимодействие сторон, участвующих в цепочке взаимоотношений, связанных со сферой предоставления услуг. В целях формирования механизма управления качеством таможенных услуг, эффективность которого будет повышаться за счет применения инструментов цифровой прослеживаемости в контексте совершенствования бизнес-процессов сквозного таможенного контроля ввозимых товаров, важным является анализ практики внедрения физической прослеживаемости товаров, позволяющей взаимодействующим сторонам получать взаимную выгоду в ходе движения товара от производителя к потребителю. Полномасштабное активное внедрение системы маркировки товаров, основанной на цифровой (физической) прослеживаемости, началось с 2020 г. Ее развитие продолжается в настоящее время: с каждым годом увеличивается количество категорий товаров и товарных позиций, в отношении которых вводится обязательная маркировка товаров. В этой связи на рисунке 2 представлен анализ реализации цифровой (физической) прослеживаемости товаров с момента ее внедрения по настоящее время.

Рисунок 2. Результаты внедрения цифровой (физической) прослеживаемости и обеспечения мобильными группами соблюдения законодательства об обязательной маркировке [2]

Анализ реализации цифровой (физической) прослеживаемости показал, что с начала ее полномасштабного внедрения в 2023 г. (по итогам календарного года) количество категорий товаров, подлежащих обязательной маркировке, увеличилось по сравнению с аналогичными показателями 2021–2022 гг. на 7 единиц (или в 1,7 раза), по сравнению с аналогичным показателем 2020 г. на 11 единиц (или в 2,8 раза). В 2020 г было сформировано 6 категорий товаров: лекарственные препараты для медицинского применения, обувные товары, табачная продукция, шины, фототовары, духи и туалетная вода. В 2021 г. добавилось 4 категории товаров: предметы одежды из натурального меха, отдельные товары легкой промышленности, упакованная вода, отдельные виды молочной продукции. В 2023 г. – 7 категорий товаров: пиво и слабоалкогольные напитки на его основе, кресла-коляски, БАДы, парфюмерно-косметическая продукция, медицинские изделия, безалкогольные напитки, икра осетровых и лососевых.

С ростом числа категорий товаров, в том числе товарных позиций, подпадающих под физическую прослеживаемость, увеличилось количество выявленных нарушений законодательства об обязательной маркировке товаров, ответственность за которые предусмотрена ст. 15.12 Кодекса Российской Федерации об административных правонарушениях и ст. 171.1 Уголовного кодекса Российской Федерации. О данном факте свидетельствуют результаты работы мобильных групп, осуществляющих свою деятельность на базе подразделений по контролю за ввозом и оборотом товаров служб таможенного контроля после выпуска товаров таможенных органов Российской Федерации, за 2020–2023 гг.

Так, в 2023 г. в рамках физической прослеживаемости товаров без нанесенной обязательной маркировки было выявлено 1,3 тыс. тонн продукции, что больше аналогичного показателя 2020 г. на 1,053 тыс. тонн (или в 5,3 раза) и на 0,75 тыс. тонн больше показателя 2022 г. (или в 2,4 раза).Данные за 2021 г. в таможенной статистике отсутствуют.

Таким образом, внедрение и дальнейшее развитие в период с 2020 г. по 2023 г. цифровой (физической) прослеживаемости товаров позволили охватить большое количество товаров, что дало, с одной стороны, «возможность бизнесу отследить каждую товарную единицу, повысить прозрачность взаимодействия с контрагентами, оптимизировать бизнес-процессы и сократить транзакционные издержки» [12], с другой стороны, возможность государству увеличить собираемость доходов, в том числе за счет выявления правонарушений в ходе борьбы с незаконным ввозом и оборотом товаров.

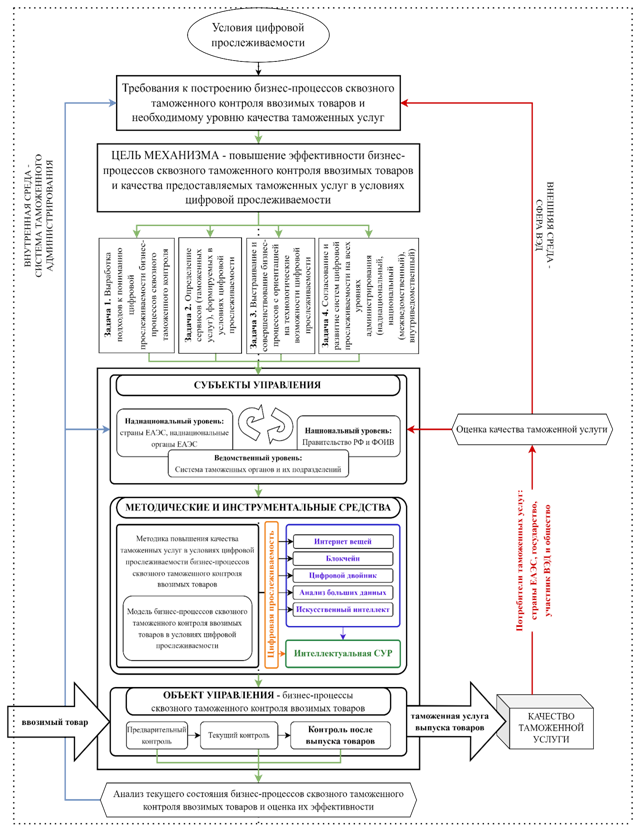

В целях повышения качества таможенных услуг на основе базовой модели и результатов анализа реализации физической прослеживаемости товаров предложен усовершенствованный механизм управления качеством таможенных услуг в контексте внедрения инструментов цифровой прослеживаемости реализуемых бизнес-процессов (рис. 3).

Реализация механизма начинается с предъявления требований к построению бизнес-процессов и качеству таможенных услуг. Такие требования формируются под воздействием внешней и внутренней среды в условиях цифровой прослеживаемости и являются индикатором состояния бизнес-процессов сквозного таможенного контроля ввозимых товаров и уровня качества предоставляемых услуг, который является ориентиром в достижении цели и формировании задач механизма.

Достижение цели исследуемого механизма возможно при постановке задач, связанных с выработкой подходов к пониманию цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров, определением сервисов (таможенных услуг), формируемых в ходе реализации бизнес-процессов, выстраиванием и совершенствованием бизнес-процессов с ориентацией на технологические возможности цифровой прослеживаемости, согласованием и развитием систем цифровой прослеживаемости на всех уровнях администрирования.

Рисунок 3. Механизм управления качеством таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов сквозного таможенного

контроля ввозимых товаров [3]

Основными участниками механизма – субъектом управления являются все координирующие и контролирующие органы, участвующие в реализации механизма прослеживаемости:

‒ на уровне ЕАЭС: государства-члены ЕАЭС и наднациональные структуры;

‒ на уровне Российской Федерации: федеральные органы исполнительной власти, а также Центр развития перспективных технологий, на базе которого функционирует государственная информационная система «Маркировка»;

‒ на уровне ФТС России: в реализации внутриведомственной (таможенной) системы цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров участвует вся система таможенных органов и подразделений, вовлеченных в реализацию таких бизнес-процессов.

Объектом, на который воздействует субъект управления и в целом направлена реализация механизма, являются бизнес-процессы сквозного таможенного контроля ввозимых товаров и, как следствие, на выходе –таможенные услуги, связанные с выпуском товаров. Полезность конечного результата – таможенной услуги для потребителей в условиях цифровой прослеживаемости заключается в следующем:

‒ для государств-членов ЕАЭС – минимизация объемов нелегального оборота товаров на внутреннем рынке ЕАЭС;

‒ для конкретного государства – минимизация объемов нелегального оборота товаров на национальном рынке, для ФОИВ – повышение эффективности информационного взаимодействия в связи с прослеживаемостью товаров и операций, для таможенных органов – повышение эффективности деятельности в связи с прослеживаемостью товаров и операций, совершаемых в рамках бизнес-процессов сквозного таможенного контроля по предоставлению таможенной услуги выпуска ввозимых товаров;

‒ для участника внешнеэкономической деятельности (ВЭД) – ускорение совершения таможенных операций и выпуска товаров, обеспечение прозрачности операций на товарном рынке и повышение качества предоставляемых услуг;

‒ для общества – «возможность реализации общественного контроля и выявления нелегальных товаров» [14] путем использования специального приложения типа «Честный ЗНАК», «с помощью которого можно узнать всю информацию о товаре, а в случае обнаружения подделки – сообщить об этом в ответственные органы исполнительной власти» [12].

Воздействие субъекта на объект управления в рамках исследуемого механизма обеспечивается использованием субъектом методических и инструментальных средств.

Под инструментальными средствами понимаются цифровые технологии, обеспечивающие цифровую прослеживаемость бизнес-процессов и последовательно интегрированные в интеллектуальную систему единой ведомственной цифровой платформы, а именно, интернет вещей, блокчейн, цифровой двойник, анализ больших данных, искусственный интеллект, которые позволяют реализовать интеллектуальный анализ и управление рисками в рамках «интеллектуальной» системы управления рисками (СУР).

В качестве методических средств определены методика повышения качества таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров, включающая модель бизнес-процессов и последовательное применение инструментальных средств, позволяющих привести состояние объекта управления в соответствие установленной модели.

Воздействуя на объект, субъект управления формирует как усовершенствованное состояние бизнес-процессов сквозного таможенного контроля ввозимых товаров, так и новое качество таможенной услуги в условиях цифровой прослеживаемости. Главная цель такого воздействия заключается в приведении состояния бизнес-процессов и качества таможенной услуги выше требуемого уровня, формируемого условиями внешней и внутренней среды.

Индикация состояния бизнес-процессов сквозного таможенного контроля ввозимых товаров производится за счет анализа основных показателей, отражающих характеристики бизнес-процессов. Индикация качества таможенной услуги производится посредством анализа удовлетворенности всех потребителей.

Результаты оценки состояния бизнес-процессов сквозного таможенного контроля ввозимых товаров и качества предоставляемых услуг, являясь каналами обратной связи в системе «субъект – объект», участвуют в формировании через внутреннюю и внешнюю среду функционирования механизма новых требований к построению бизнес-процессов и необходимому уровню качества таможенных услуг в условиях цифровой прослеживаемости.

Заключение

Преимуществом модели, разработанной на основе системного подхода, является определение диапазона зависимости функционирования механизма управления качеством таможенных услуг от выполнения требований к состоянию процесса предоставления таможенной услуги и уровню ее качества, а также от достижения цели и задач, возложенных на субъект управления. Системный подход к формированию механизма управления качеством таможенных услуг позволил на основе экономических методов определить особенности его функционирования.

Результаты анализа реализации цифровой (физической) прослеживаемости товаров позволили определить важность и необходимость повышения эффективности взаимодействия сторон, участвующих в цепочке движения товаров от производителя (импортера) к потребителю, направленного на совершенствование администрирования доходов федерального бюджета, в том числе за счет выявления правонарушений в ходе борьбы с незаконным ввозом и оборотом товаров.

Усовершенствованный на основе базовой модели и анализа опыта внедрения прослеживаемости товаров механизм управления качеством таможенных услуг является базисом совершенствования бизнес-процессов сквозного таможенного контроля ввозимых товаров и повышения качества таможенных услуг. В структуру предлагаемого механизма включены методические и инструментальные средства: 1) методика повышения качества таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров, включающая модель таких бизнес-процессов; 2) научно-методический инструментарий, в основе которого лежит использование цифровых технологий, обеспечивающих цифровую прослеживаемость бизнес-процессов (интернет вещей, блокчейн, цифровой двойник, технология анализа больших данных и др.) и последовательно применяемые для реализации систем поддержки принятия управленческих решений в рамках «интеллектуальной» СУР. Методические и инструментальные средства формируют основу механизма совершенствования бизнес-процессов сквозного таможенного контроля ввозимых товаров и направлены на повышение качества предоставляемых услуг в условиях цифровой прослеживаемости.

Предложенные научно-обоснованные решения в виде усовершенствованного механизма управления качеством таможенных услуг имеют значимость для теории и практики таможенного дела: позволяют развить теоретические положения в сфере предоставления таможенных услуг; разработать методическое обеспечение для научного обоснования предложений по повышению качества таможенных услуг посредством совершенствования бизнес-процессов сквозного таможенного контроля ввозимых товаров с использованием инструментов цифровой прослеживаемости, которые применимы в практической деятельности таможенных органов и участников ВЭД.

[1] Составлено авторами.

[2] Составлено авторами на основе данных источника. Данные за 2021 г. в таможенной статистике отсутствуют. [13].

[3] Составлено авторами.

Источники:

2. Немирова Г.И., Валиев Ф.Н., Зазаева Ю.К. Роль прослеживаемости товаров в системе администрирования таможенных платежей // Зеленый коридор. Наука и образование в таможенном деле. – 2022. – № 4(22). – c. 59-65.

3. Новиков С. Зарубежный опыт использования технологии искусственного интеллекта при осуществлении таможенного контроля товаров и соблюдении запретов и ограничений // Логистика. – 2022. – № 10(191). – c. 16-20. – doi: 10.54959/22197222_2022_10_16.

4. Гупанова Ю.Е. Оценка роли таможенных услуг в развитии экономики таможенного дела // Вестник Российской таможенной академии. – 2024. – № 2(67). – c. 62-72.

5. Гупанова Ю.Е. Понятия «таможенная услуга», «качество таможенной услуги»: проблемы определения // Актуальные проблемы экономики и права. – 2010. – № 4(16). – c. 205-207.

6. Чечулин Ю.О. Концептуальная модель механизма повышения качества таможенных услуг в условиях Евразийского экономического союза // Экономические стратегии ЕАЭС: проблемы и инновации: Сборник материалов II Всероссийской научно-практической конференции. Москва, 2019. – c. 289-308.

7. Насибуллин А.А. Механизм управления качеством таможенных услуг на основе развития системы управления рисками // Экономический анализ: теория и практика. – 2022. – № 3(522). – c. 553-572. – doi: 10.24891/ea.21.3.553.

8. Мешечкина Р.П., Яковлев В.И. Внедрение системы прослеживаемости товаров и ее совершенствование на основе цифровых инструментов // Проблемы экономики и юридической практики. – 2023. – № 5. – c. 188-195.

9. Мешечкина Р.П., Ворона А.А. Цифровизация таможенных процессов как основа совершенствования деятельности федеральной таможенной службы // Вестник Белгородского университета кооперации, экономики и права. – 2021. – № 19860. – c. 26-36. – doi: 10.21295/2223-5639-2021-1-26-36.

10. Бойкова М.В., Макрусев В.В., Новиков В.Е. Сфера государственных таможенных услуг как сервисная экономико-управленческая система: концептуальные идеи и проблемы исследования // Экономический анализ: теория и практика. – 2024. – № 2(545). – c. 263-283. – doi: 10.24891/ea.23.2.263.

11. Бондаренко А.О., Макрусев В.В. Структура таможенных органов в условиях стратегических изменений. / Монография. - Москва: РИО Российской таможенной академии, 2023. – 236 c.

12. Немирова Г.И., Валиев Ф.Н., Воротынцева Т.М., Зыков А.А., Лысенко Е.А., Магомедов И.Р., Новиков С.В. Актуальные вопросы деятельности таможенных органов в условиях цифровой экономики. / Монография. - Москва: РИО Российской таможенной академии, 2020. – 168 c.

13. Таможенная служба Российской Федерации. Официальный сайт Федеральной таможенной службы России. [Электронный ресурс]. URL: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii (дата обращения: 31.08.2024).

14. Валиев Ф.Н. Актуальные проблемы национальной системы прослеживаемости импортных товаров // Зеленый коридор. Наука и образование в таможенном деле. – 2020. – № 2(12). – c. 15-22.

Страница обновлена: 22.07.2026 в 13:01:55

Download PDF | Downloads: 50

Mechanism for managing the quality of customs services related to digital traceability

Valiev F.N., Nemirova G.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 12 (december 2024)

Abstract:

The article provides a mechanism for managing the quality of customs services in the context of digital traceability. According to the results of the study, the peculiarities of the implementation of the current mechanism were revealed, which allowed the authors to consolidate them in the basic model. Based on a systematic approach, two key elements were identified. Qualitative characteristics collectively determine the result aimed at achieving the implementation of the mechanism under study. Taking into account the identified key elements in the application of economic methods, a model that defines a prerequisite for the quality management mechanism of customs services has been formed. The practice of introduction and development of digital (physical) traceability of goods and the work of mobile groups for identification of unmarked goods for the period from 2020 to 2023 is analyzed. Based on the analysis of the implementation of traceability of goods and the basic model, the mechanism of quality management of customs services has been improved. The mechanism takes into account the possibilities of digital traceability of business processes of cross-cutting customs control of imported goods.

Keywords: customs services, customs services quality, quality management mechanism of customs services, business process, cross-cutting customs control, digital traceability, risk management system, blockchain

JEL-classification: O31, O32, O 33

References:

Bondarenko A.O., Makrusev V.V. (2023). Struktura tamozhennyh organov v usloviyakh strategicheskikh izmeneniy [The structure of customs authorities in the context of strategic changes] Moscow: RIO Rossiyskoy tamozhennoy akademii. (in Russian).

Boykova M.V., Makrusev V.V., Novikov V.E. (2024). Sfera gosudarstvennyh tamozhennyh uslug kak servisnaya ekonomiko-upravlencheskaya sistema: kontseptualnye idei i problemy issledovaniya [The sphere of state customs services as a service economic and management system: conceptual ideas and research problems]. Economic analysis: theory and practice. 23 (2(545)). 263-283. (in Russian). doi: 10.24891/ea.23.2.263.

Chechulin Yu.O. (2019). Kontseptualnaya model mekhanizma povysheniya kachestva tamozhennyh uslug v usloviyakh Evraziyskogo ekonomicheskogo soyuza [A conceptual model of a mechanism for improving the quality of customs services in the conditions of the Eurasian Economic Union] EAEU Economic Strategies: Challenges and Innovations. 289-308. (in Russian).

Gupanova Yu.E. (2010). Ponyatiya «tamozhennaya usluga», «kachestvo tamozhennoy uslugi»: problemy opredeleniya [Concepts of "customs service" and "quality of customs service": problems of definition]. Current problems of economics and law. (4(16)). 205-207. (in Russian).

Gupanova Yu.E. (2024). Otsenka roli tamozhennyh uslug v razvitii ekonomiki tamozhennogo dela [Assessment of the role of customs services in the development of the customs economy]. Head of Russian Customs Academy. (2(67)). 62-72. (in Russian).

Meshechkina R.P., Vorona A.A. (2021). Tsifrovizatsiya tamozhennyh protsessov kak osnova sovershenstvovaniya deyatelnosti federalnoy tamozhennoy sluzhby [Digitalization of customs processes as a basis for improving the federal customs service activities]. Herald of the Belgorod University of Cooperation, Economics and Law. (19860). 26-36. (in Russian). doi: 10.21295/2223-5639-2021-1-26-36.

Meshechkina R.P., Yakovlev V.I. (2023). Vnedrenie sistemy proslezhivaemosti tovarov i ee sovershenstvovanie na osnove tsifrovyh instrumentov [Implementation of a goods traceability system and its improvement based on digital tools]. Problems of economy and jurisprudence. 19 (5). 188-195. (in Russian).

Nasibullin A.A. (2022). Mekhanizm upravleniya kachestvom tamozhennyh uslug na osnove razvitiya sistemy upravleniya riskami [A mechanism for managing the quality of customs services based on the risk management system development]. Economic analysis: theory and practice. 21 (3(522)). 553-572. (in Russian). doi: 10.24891/ea.21.3.553.

Nemirova G.I., Valiev F.N., Vorotyntseva T.M., Zykov A.A., Lysenko E.A., Magomedov I.R., Novikov S.V. (2020). Aktualnye voprosy deyatelnosti tamozhennyh organov v usloviyakh tsifrovoy ekonomiki [Current issues of customs authorities in the digital economy] Moscow: RIO Rossiyskoy tamozhennoy akademii. (in Russian).

Nemirova G.I., Valiev F.N., Zazaeva Yu.K. (2022). Rol proslezhivaemosti tovarov v sisteme administrirovaniya tamozhennyh platezhey [The role of goods traceability in the customs payment administration system]. Zelenyy koridor. Nauka i obrazovanie v tamozhennom dele. (4(22)). 59-65. (in Russian).

Nemirova G.I., Vinichenko A.A. (2017). Mekhanizm povysheniya kachestva gosudarstvennyh uslug v oblasti tamozhennogo dela v usloviyakh tsifrovoy transformatsii [A mechanism for improving the quality of public services in the field of customs in the context of digital transformation] Moscow: Rossiyskaya tamozhennaya akademiya. (in Russian).

Novikov S. (2022). Zarubezhnyy opyt ispolzovaniya tekhnologii iskusstvennogo intellekta pri osushchestvlenii tamozhennogo kontrolya tovarov i soblyudenii zapretov i ogranicheniy [Foreign experience of using artificial intelligence technology in the implementation of customs control of goods and compliance with prohibitions and restrictions]. Logostics. (10(191)). 16-20. (in Russian). doi: 10.54959/22197222_2022_10_16.

Valiev F.N. (2020). Aktualnye problemy natsionalnoy sistemy proslezhivaemosti importnyh tovarov [Actual problems of the national traceability system of imported goods]. Zelenyy koridor. Nauka i obrazovanie v tamozhennom dele. (2(12)). 15-22. (in Russian).