Методика повышения качества таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров

Валиев Ф.Н.1 ![]()

1 Российская таможенная академия, Люберцы, Россия

Скачать PDF | Загрузок: 57

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 1 (Январь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80404144

Аннотация:

В статье представлена методика повышения качества таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров. Методологической базой разработанного и научно обоснованного инструментального обеспечения являются системный, процессно- и риск-ориентированные подходы, экономико-статистические методы, метод линейной регрессии, факторный анализ, модели систем массового обслуживания. Представленная методика включает в себя систему показателей – индикаторов соответствия бизнес-процессов и качественного уровня таможенных услуг установленным требованиям, механизм совершенствования бизнес-процессов и систему оценки качества таможенных услуг. Поэтапное использование методов научного познания, представленных в методике, обосновано использованием инструментов цифровой прослеживаемости в целях повышения эффективности деятельности таможенных органов в разрезе ключевых стратегических показателей развития таможенной службы Российской Федерации и повышения качества таможенных услуг. По результатам исследования дана оценка изменению качественного уровня таможенной услуги выпуска товаров в стратегической перспективе.

Ключевые слова: методика, цифровая прослеживаемость, механизм совершенствования, бизнес-процесс, сквозной таможенный контроль, качество таможенной услуги

JEL-классификация: O31, O32, O 33

Введение

На сегодняшнем этапе развития таможенной службы в условиях выполнения стратегических целей и задач важным направлением является автоматизация, цифровизация и интеллектуализации технологий и бизнес-процессов, реализуемых в системе сквозного таможенного контроля. Одной из ключевых цифровых технологий, которая позволяет реализовать комплекс задекларированных идей, является цифровая прослеживаемость и ее инструменты, потенциал применения которых позволяет сформировать механизм совершенствования бизнес-процессов сквозного контроля, направленный на повышение качества предоставляемых таможенных услуг.

Научное обоснование подходов к повышению качества таможенных услуг отражено в работах, М.В. Бойковой, В.В. Макрусева, В.Е. Новикова [1], Ю.Е. Гупановой [2], И.А. Аксенова [3], О.П. Матвеевой [4] и др.

Предложения по повышению эффективности бизнес-процессов в деятельности таможенных органов, в том числе в процессе сквозного таможенного контроля с использованием цифровых технологий, представлены в исследованиях А.С Абрамова [5], А.О. Бондаренко [6], Р.В. Давыдова [7], В.В. Макрусева, Е.О. Любкиной [8], Р.П. Мешечкиной [9] и др.

Однако научные исследования вышеуказанных ученых и практиков в недостаточной мере отражают проблему и не содержат методическое обеспечение оценки и повышения качества таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров. В этой связи в качестве предмета исследования в данной статье выступает методическое обеспечение повышения качества таможенных услуг, включающее механизм совершенствования бизнес-процессов сквозного таможенного контроля ввозимых товаров и систему оценки качества таможенных услуг в условиях цифровой прослеживаемости.

Цель исследования заключается в представлении разработанной методики повышения качества таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров (Методика).

Решение проблем реализации действующих бизнес-процессов сквозного таможенного контроля ввозимых товаров [10] требует разработки методического обеспечения повышения качества таможенных услуг посредством анализа и построения бизнес-процессов с использованием инструментов цифровой прослеживаемости. Целесообразность применения таких инструментов подтверждается разработанной автором Методикой, которая основана на системном, процессно- и риск-ориентированных подходах и включает в себя использование экономико-статистических методов, факторного анализа, моделей систем массового обслуживания (СМО), экспертно-аналитических методов.

Цель Методики заключается в формировании механизма совершенствования бизнес-процессов сквозного таможенного контроля ввозимых товаров с использованием инструментов цифровой прослеживаемости, направленного на повышение качества таможенных услуг.

Основные задачи Методики:

Задача 1. Формирование системы ключевых показателей – индикаторов соответствия бизнес-процессов и качества таможенной услуги предъявляемым требованиям.

Задача 2. Применение инструментально-методического обеспечения в целях реализации механизма совершенствования бизнес-процессов сквозного таможенного контроля ввозимых товаров.

Задача 3. Оценка качества таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов.

Далее представлен алгоритм поэтапного выполнения задач Методики.

1. Система ключевых показателей – индикаторов соответствия бизнес-процессов и качества таможенной услуги предъявляемым требованиям

Оценка качества таможенной услуги выпуска товаров, предоставление которой осуществляется в рамках бизнес-процессов сквозного таможенного контроля ввозимых товаров предполагает определение показателей, по которым можно провести индикацию фактического состояния бизнес-процессов и непосредственно качественного уровня оказываемой в ходе их выполнения услуги. В этой связи автором выделены ключевые показатели и плановые (требуемые) значения показателей, по которым целесообразно производить интегральную оценку качества таможенной услуги (таблица 1).

Таблица 1

Система показателей – индикаторов повышения качества

таможенной услуги выпуска товаров и их плановые значения на стратегический период развития таможенной службы [1]

|

Группа показателей

|

Требование к состоянию

бизнес-процессов / качеству услуги

|

Наименование (обозначение)

показателя

|

Плановые значения

|

|

Показатели, характеризующие состояние бизнес-процессов сквозного

таможенного контроля ввозимых товаров

|

Автоматизация

оценки и выявления рисков

|

Степень автоматизации процесса выявления рисков на этапе

декларирования товаров (АСУР)

|

2023г.–2030г.:

не менее 98% |

|

Оперативность

таможенного контроля с применением мер по минимизации рисков

|

Среднее время совершения таможенных операций, связанных с

выпуском ввозимых товаров, по которым выявлены риски (Ws рЭДТ)

|

Плановое значение = фактическое значение предыдущего года

| |

|

Результативность

применения мер по минимизации рисков

|

Результативность применения системы управления рисками на этапе

декларирования товаров

(РСУР) |

2023г.–2029 г.:

не менее 50% 2030 г.: не менее 75% | |

|

Показатели, характеризующие качество таможенной услуги выпуска

товаров

|

Автоматизация

(проактивный режим) предоставления услуги

|

Степень

автоматизации решений, принимаемых в отношении безрисковых товаров с момента

прибытия до выпуска товаров (АВЫПУСК)

|

2023г.:

25%

2024г.–2029г.: 50% 2030г.: 100% |

|

Оперативность

предоставления услуги

|

Среднее общее время совершения таможенных операций, связанных с

выпуском ввозимых товаров (Ws ЭДТ)

|

Плановое значение = фактическое значение предыдущего года

| |

|

Результативность

предоставления услуги

|

Степень удовлетворенности участников внешнеэкономической

деятельности функционированием электронных сервисов Федеральной таможенной

службы России (РВЫПУСК)

|

2023г: 90%

2024г.–2029г.: 95% 2030г.: 98% |

Принцип оценки качества таможенной услуги такой, что она производится посредством соотношения фактических значений к плановым (установлены с учетом стратегических направлений развития таможенной службы [11]) и отражает, насколько фактическое состояние или уровень соответствует требуемому. В целях определения фактических (прогнозных) значений показателей и тенденции их изменения в стратегическом периоде развития таможенной службы в условиях цифровой прослеживаемости автором разработан механизм совершенствования бизнес-процессов.

2. Механизм совершенствования бизнес-процессов сквозного таможенного контроля ввозимых товаров

Инструментально-методическое обеспечение в целях реализации механизма совершенствования бизнес-процессов целесообразно представить в отношении показателей – индикаторов повышения качества таможенной услуги. В ходе выполнения задач Методики использована статистическая информация Федеральной таможенной службы России (ФТС России), размещенная на официальном сайте ведомства [12].

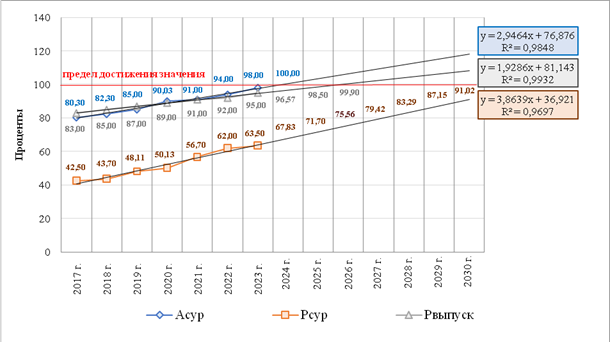

1. Инструментально-методическое обеспечение анализа изменения значений показателей АСУР, РСУР, РВЫПУСК в стратегической перспективе основано на методе линейной регрессии и обосновано применением инструментов цифровой прослеживаемости. На рис. 1 представлены результаты прогнозирования значений показателей.

Достижение прогнозируемых значений АСУР, РСУР, РВЫПУСК в стратегической перспективе возможно за счет совершенствования алгоритмов оценки и выявления рисков, доработки сервисов, ориентированных на получение таможенной услуги выпуска товаров с применением таких инструментов как блокчейн и смарт-контракт, анализ больших данных и искусственный интеллект с использованием методов машинного обучения. Это позволит сделать систему управления рисками (СУР) самонастраивающейся и обучить ее путем прослеживаемости и анализа большого массива схожих рисковых ситуаций адекватно и оптимально оценивать риски, а участников внешнеэкономической деятельности (ВЭД) более удовлетворенными от качества используемых сервисов и таможенных услуг в целом.

Рис. 1. Результаты прогнозирования показателей АСУР, РСУР, РВЫПУСК [2]

2. Инструментально-методическое обеспечение анализа изменения значений показателей АВЫПУСК в стратегической перспективе основано на использовании факторного анализа, экономико-статистических методов, метода линейной регрессии и обосновано применением инструментов цифровой прослеживаемости.

Основными факторами, ограничивающими автоматизацию выпуска товаров и, соответственно, автоматизацию совершаемых в процессе сквозного таможенного контроля операций являются:

– распространение автоматического выпуска только в отношении деклараций, поданных участником ВЭД низкого уровня риска, т.е. технология не распространяется на декларации участников ВЭД среднего и высокого уровня риска;

– ограниченные технологические возможности форматно-логического контроля, не позволяющие реализовать полномасштабное применение технологии автоматической регистрации деклараций;

– ограниченные технологические возможности применения автоматического выпуска по декларациям, в которых заявлены особенности декларирования (такие как предварительное декларирование) или процедуры, не подпадающие под алгоритмы технологии.

Устранение вышеуказанных факторов позволит повысить значения показателя АВЫПУСК до предельной величины – 100%.

Для устранения факторов определена стабильная среда функционирования бизнес-процессов сквозного таможенного контроля ввозимых товаров и исходные данные (таблица 2).

Таблица 2

Показатели, характеризующие стабильность среды функционирования бизнес-процессов сквозного таможенного контроля ввозимых товаров [3]

|

Показатель

|

Фактические

значения

|

Среднее значение

| ||

|

2021 г.

|

2022 г.

|

2023 г.

| ||

|

1. Показатели в рамках

объективно-ориентированного категорирования рисков

| ||||

|

доля

товарных партий, не идентифицированных как рисковые

|

62,7%

|

72,9%

|

71,1%

|

69% (const)

|

|

доля

товарных партий, идентифицированных как рисковые

|

37,3%

|

27,1%

|

28,9%

|

31% (const)

|

|

Итого:

|

100%

|

100%

|

100%

|

100%

|

|

2. Показатели в рамках

субъектно-ориентированного категорирования рисков

| ||||

|

доля

товарных партий участников ВЭД низкого уровня риска

|

76%

|

75%

|

69%

|

73% (const)

|

|

доля

товарных партий участников ВЭД среднего уровня риска

|

22%

|

23%

|

28%

|

25% (const)

|

|

доля

товарных партий участников ВЭД низкого уровня риска

|

2%

|

2%

|

2%

|

2%

(const) |

|

Итого:

|

100%

|

100%

|

100%

|

100%

|

|

3. Показатели текущего уровня

автоматизации принимаемых решений

| ||||

|

доля

деклараций, зарегистрированных в автоматическом режиме

|

82,1%

|

84,0%

|

83,1%

|

83,06%

|

|

доля

деклараций, выпущенных в автоматическом режиме

|

25,91%

|

30,50%

|

26,30%

|

27,49%

|

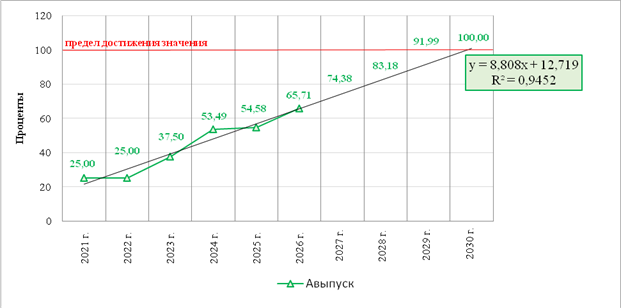

1) распространение автоматического выпуска в отношении безрисковых ЭДТ, поданных участниками ВЭД среднего уровня риска, пропорционально тому, как технология применяется в отношении безрисковых ЭДТ, поданных участниками ВЭД низкого уровня риска, позволит достигнуть значения показателя АВЫПУСК в 53,49%;

2) распространение автоматического выпуска аналогичным образом в отношении безрисковых ЭДТ, поданных участниками ВЭД высокого уровня риска, позволит достигнуть значения показателя АВЫПУСК в 54,58%;

3) распространение автоматического выпуска в отношении массива ЭДТ, на который распространится автоматическая регистрация после устранения технологических ограничителей форматно-логического контроля, пропорционально тому, как технология охватывает декларационный массив на предыдущем этапе, позволит достигнуть значения показателя АВЫПУСК в 65,71%;

4) распространение технологии в отношении деклараций с заявленными особенностями декларирования и таможенными процедурами, в отношении которых на текущем этапе имеются технологические ограничения применения технологии, позволит поэтапно достигнуть значения показателя АВЫПУСК в 100%, о чем свидетельствуют результаты использования метода линейной регрессии (рис 2).

Рис. 2. Результаты прогнозирования показателя АВЫПУСК [4]

Достижение прогнозируемых значений АВЫПУСК в стратегической перспективе возможно, прежде всего, за счет интеллектуализации алгоритмов СУР, поскольку от этого во многом зависит автоматизация совершаемых операций, что с использованием цифровых инструментов позволит реализовать безопасный переход к охвату декларационного массива в отношении всех категорий участника ВЭД в контексте задекларированных идей об ориентации СУР на конкретную товарную партию в режиме «онлайн» [11]. Использование инструментов блокчейн и смарт-контракта позволит усовершенствовать алгоритмы форматно-логического контроля и перейти к полномасштабной автоматической регистрации деклараций, реализовать механизмы отложенного выпуска для реализации таких особенностей таможенного декларирования, как предварительное декларирование, а также помещения под таможенные процедуры, в отношении которых на сегодняшнем этапе не применяется технология автоматического выпуска.

3. Инструментально-методическое обеспечение анализа изменения значений показателей Ws рЭДТ и Ws ЭДТ в стратегической перспективе основано на использовании факторного анализа, моделей СМО, экономико-статистических методов и обосновано применением инструментов цифровой прослеживаемости.

Ключевым фактором, который влияет на изменение значений показателей Ws рЭДТ и Ws ЭДТ является повышение степени автоматизации. Так, достижение прогнозируемых значений показателей имеет обратно пропорциональную связь с повышением степени автоматизации совершаемых операций: чем выше степень автоматизации таможенных операций, тем меньше времени приходится на их совершение. С одной стороны, это связано с тем, что информационная система самостоятельно в разы быстрее принимает решение, чем должностное лицо, с другой стороны, больший охват деклараций технологией автоматического выпуска снижает нагрузку на инспекторский состав центров электронного декларирования (ЦЭД). Данное обстоятельство повышает инспекторский потенциал системы ЦЭД и ориентирует его концентрацию на проверку меньшего объема деклараций, что в целом является положительным фактором для сокращения времени. В этой связи автором определен рост инспекторского потенциала системы ЦЭД (M) в зависимости от степени автоматизации: при текущем уровне автоматизации, потенциал равен 1, при АВЫПУСК = 53,49%; 54,58%; 65,71%; 74,38; 83,18%; 91,99%; 100% M = 1,15; 1,16; 1,33; 1,7; 1,99; 2,34 соответственно. Таким образом, с повышением автоматизации совершаемых операций инспекторский потенциал системы ЦЭД увеличивается в 2,34 раза в стратегическом периоде развития таможенной службы.

В целях обоснования сокращения значений показателей Ws рЭДТ и Ws ЭДТ предлагается систему ЦЭД представить в виде двух моделей СМО: одна СМО обрабатывает поток рисковых ЭДТ, другая – поток безрисковых ЭДТ. В этой связи автором на основе результатов прикладных исследований А.О. Бондаренко, В.В. Макрусева в области теории массового обслуживания [13; 14; 15] сформирован математический аппарат СМО. При этом он адаптирован под решение задачи сокращения значений показателей Ws рЭДТ и Ws ЭДТ с учетом повышения инспекторского потенциала системы ЦЭД за счет масштабирования автоматизации процессов и представлен в таблице 3.

Таблица 3

Математический аппарат СМО для обоснования сокращения временно́го

показателя за счет влияния степени автоматизации [5]

|

Наименование показателя

|

Единица измерения

|

Показатель (расчетная формула)

|

|

Инспекторский

потенциал системы ЦЭД

|

–

|

M

|

|

Абсолютная

пропускная способность системы ЦЭД

|

ЭДТ / час

|

А = λq = λ

|

|

Относительная

пропускная способность системы ЦЭД

|

–

|

q = 1

|

|

Интенсивность

поступления ЭДТ

|

ЭДТ / час

|

λ

|

|

Общая

интенсивность проведения таможенного контроля в отношении ЭДТ

|

ЭДТ / час

|

μ

|

|

Мощность

обработки ЭДТ в системе ЦЭД

|

ЭДТ / час

|

S = μ – λ

|

|

Среднее

время проведения таможенного контроля в отношении одной ЭДТ

|

Часы

|

|

|

Коэффициент

загруженности системы ЦЭД

|

–

|

|

|

Вероятность

того, что система ЦЭД не занята проведением таможенного контроля

|

–

|

|

|

Вероятность

того, что в системе ЦЭД находятся n ЭДТ

|

–

|

|

|

Среднее

количество ЭДТ в очереди

|

ЭДТ

|

|

|

Среднее

количество ЭДТ, находящихся в системе ЦЭД

|

ЭДТ

|

|

|

Среднее

время пребывания ЭДТ в очереди

|

Часы

|

|

|

Среднее

время пребывания ЭДТ в системе ЦЭД

|

Часы

|

|

|

Условие

функционирования системы ЦЭД (иначе n (количество

ЭДТ в очереди) → )

|

|

|

Далее последовательное применение математического аппарата СМО на каждом этапе роста инспекторского потенциала системы ЦЭД (M) отдельно по каждой из СМО, обрабатывающих поток рисковых ЭДТ и безрисковых ЭДТ, позволит определить тенденцию изменения значений показателей Ws рЭДТ и Ws длто б/рЭДТ. При этом начальные условия для решения задачи установлены следующие:

- «среднее

общее время совершения таможенных операций, связанных с выпуском ввозимых

товаров ![]() =

246,30 мин.» [12];

=

246,30 мин.» [12];

- «среднее

время совершения таможенных операций, связанных с выпуском ввозимых товаров, не

идентифицированных как рисковые: ![]() =

52 мин.» [12];

=

52 мин.» [12];

- «среднее

время автоматического выпуска товаров ![]() =

2,50 мин.» [7].

=

2,50 мин.» [7].

Далее с использованием экономико-статистического метода расчета средневзвешенных величин установлены значения временны́х показателей, необходимых для применения моделей СМО:

;

;

среднее время совершения инспектором ЦЭД таможенных операций, связанных с выпуском ввозимых товаров, не идентифицированных как рисковые:

![]() .

.

При Ws рЭДТ = 678,77 мин. установлены следующие значения показателей СМО, обрабатывающей рисковые ЭДТ:

![]() –

const;

–

const;

![]() ;

;

![]() .

.

При Ws длто б/рЭДТ = 84,78 мин. установлены следующие значения показателей СМО, обрабатывающей безрисковые ЭДТ:

![]() –

интенсивность потока поступления ЭДТ установлена для каждого этапа с учетом

снижения нагрузки на инспекторский состав ЦЭД;

–

интенсивность потока поступления ЭДТ установлена для каждого этапа с учетом

снижения нагрузки на инспекторский состав ЦЭД;

![]() ;

;

![]() .

.

На каждом последующем

этапе мощность обработки ЭДТ в системе ЦЭД (S)

будет

увеличиваться пропорционально инспекторскому потенциалу ЦЭД (M),

рассчитанному

ранее, т.е. ![]() .

.

Таким образом, значения показателей Ws рЭДТ и Ws длто б/рЭДТ на каждом последующем этапе представлены ниже:

Первый этап: ![]() ;

;

![]()

Второй этап: ![]() ;

;

![]()

Третий этап: ![]() ;

; ![]()

Четвертый этап: ![]() ;

; ![]()

Пятый этап: ![]() ;

;

![]()

Шестой этап: ![]() ;

;

![]()

Седьмой этап: ![]() ;

;

![]()

В целях определения Ws рЭДТ использован экономико-статистический метод расчета средневзвешенных величин:

– для первого этапа:

– для второго этапа:

– для третьего этапа:

– для четвертого этапа:

– для пятого этапа:

– для шестого этапа:

– для седьмого этапа:

![]()

Таким образом, повышение степени автоматизации операций за счет использования инструментов цифровой прослеживаемости позволит в стратегической перспективе достигнуть значений показателей Ws рЭДТ и Ws ЭДТ в 290,19 и 91,68 мин. соответственно.

3. Оценка качества таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров

По результатам реализации механизма совершенствования бизнес-процессов сквозного таможенного контроля ввозимых товаров возможно произвести оценку качества таможенной услуги выпуска товаров (Q), которая является интегральной, поскольку предполагает учет двух равнозначных компонент: состояние бизнес-процессов (c), с одной стороны, и уровня качества таможенной услуги (q), с другой стороны (формула 1):

![]() (1)

(1)

Расчет компонент c и q производится по формулам 2 и 3.

(2)

(2)

(3)

(3)

Как следует из формул 2 и 3, в рамках каждой из компонент для показателей-индикаторов установлены весовые коэффициенты. Их определение производилось методом экспертных оценок: 14 экспертам из числа представителей таможенных органов и участников ВЭД было предложено оценить относительную значимость каждого из трех показателей по каждой компоненте, которая определяется как доля от 1.

На основе формул 2 и 3, фактических (прогнозных) и плановых значений показателей Методики, приведенных в первой и второй части статьи, произведен расчет компонент, результаты которого представлены в таблице 4.

Таблица 4

Значения компонент c и q интегральной оценки качества таможенной услуги выпуска товаров (Q) [6]

|

Компонента

|

Значения

| |||||||

|

2023 г.

|

2024 г.

|

2025 г.

|

2026 г.

|

2027 г.

|

2028 г.

|

2029 г.

|

2030 г.

| |

|

с

|

1,06

|

1,18

|

1,17

|

1,24

|

1,26

|

1,30

|

1,31

|

1,15

|

|

q

|

1,05

|

1,10

|

1,04

|

1,17

|

1,21

|

1,26

|

1,30

|

1,10

|

На основе значений компонент c и q и использования формулы 1 произведен расчет интегрального показателя оценки качества таможенной услуги выпуска товаров (Q), результаты которого представлены в таблице 5.

Таблица 5

Значения интегрального показателя оценки качества таможенной услуги выпуска товаров (Q) [7]

|

Показатель

|

Значения

| |||||||

|

2023 г.

|

2024 г.

|

2025 г.

|

2026 г.

|

2027 г.

|

2028 г.

|

2029 г.

|

2030 г.

| |

|

q

|

1,05

|

1,14

|

1,11

|

1,20

|

1,24

|

1,28

|

1,31

|

1,12

|

Если ![]() ,

качество

таможенной услуги в полной мере соответствует установленным требованиям,

механизм совершенствования бизнес-процессов сквозного таможенного

контроля ввозимых товаров функционирует успешно. Как показал

анализ, на протяжении всего прогнозируемого периода наблюдается полное

соответствие фактического состояния

бизнес-процессов и уровня качества таможенной услуги выпуска товаров

предъявляемым требованиям (плановым значениям).

,

качество

таможенной услуги в полной мере соответствует установленным требованиям,

механизм совершенствования бизнес-процессов сквозного таможенного

контроля ввозимых товаров функционирует успешно. Как показал

анализ, на протяжении всего прогнозируемого периода наблюдается полное

соответствие фактического состояния

бизнес-процессов и уровня качества таможенной услуги выпуска товаров

предъявляемым требованиям (плановым значениям).

Применив разработанную систему оценки качества для сравнения прогнозных значений показателей 2030 г. и фактических значений показателей 2023 г., мы можем оценить следующий эффект:

По результатам интегральной оценки качественный уровень таможенной услуги в ходе реализации механизма совершенствования бизнес-процессов в стратегическом периоде развития таможенной службы повысится в 1,56 раза.

Выводы

Таким образом, практическое применение представленной в статье методики повышения качества таможенных услуг в условиях цифровой прослеживаемости бизнес-процессов сквозного таможенного контроля ввозимых товаров позволяет достигнуть следующих положительных эффектов в стратегическом периоде развития таможенной службы до 2030 г.:

– перейти к полномасштабной автоматизации выявления рисков и проактивному предоставлению таможенной услуги выпуска товаров, по которым не выявлены риски;

– значительно увеличить результативность СУР и удовлетворенность участников ВЭД;

– сократить время на совершение таможенных операций и проведение таможенного контроля, связанных с выпуском товаров, более чем в 2 раза.

– повысить качество таможенной услуги выпуска товаров с использованием инструментов цифровой прослеживаемости в 1,56 раза.

[1] Составлено автором c учетом стратегических направлений развития таможенной службы Российской Федерации.

[2] Составлено автором на основе статистической информации ФТС России и произведенных расчетов.

[3] Составлено автором на основе статистической информации ФТС России.

[4] Составлено автором на основе статистической информации ФТС России и произведенных расчетов.

[5] Математический аппарат сформирован на основе прикладных результатов исследований А.О. Бондаренко, В.В. Макрусева в области теории массового обслуживания.

[6] Составлено автором по результатам расчетов.

[7] Составлено автором по результатам расчетов.

Источники:

2. Гупанова Ю.Е. Оценка роли таможенных услуг в развитии экономики таможенного дела // Вестник Российской таможенной академии. – 2024. – № 2(67). – c. 62-72.

3. Аксенов И.А. Качество таможенных услуг как показатель клиентоориентированности таможенной службы России // Таможенное дело. – 2024. – № 4. – c. 17-22. – doi: 10.18572/2071-1220-2024-4-17-22.

4. Матвеева О.П., Матвеев О.А. Показатели качества государственных таможенных услуг: теория и практика // Вестник Белгородского университета кооперации, экономики и права. – 2024. – № 3(106). – c. 83-95. – doi: 10.21295/2223-5639-2024-3-83-95.

5. Абрамов А.С. Структурно-функциональная схема сквозного процесса таможенного контроля как механизм повышения качества таможенной услуги // Вестник Российской таможенной академии. – 2018. – № 1. – c. 132-139.

6. Бондаренко А.О. Модель сквозного таможенного контроля в условиях цифровой и сервисной адаптации // Вестник Российской таможенной академии. – 2022. – № 1(58). – c. 144-155.

7. Давыдов Р.В. Актуальные направления развития Федеральной таможенной службы // Вестник Российской таможенной академии. – 2024. – № 2(67). – c. 9-21.

8. Макрусев В.В., Любкина Е.О. Реформирование таможенных институтов: идеи, альтернативные стратегии и практика реализации // Экономика и управление: проблемы, решения. – 2020. – № 6. – c. 82-94. – doi: 10.34684/ek.up.p.r.2020.06.01.013.

9. Мешечкина Р.П. Использование цифровых инструментов при совершении таможенных операций и перспективы их развития // Вестник Белгородского университета кооперации, экономики и права. – 2024. – № 4(107). – c. 33-46. – doi: 10.21295/2223-5639-2024-4-33-46.

10. Валиев Ф.Н. Анализ реализации бизнес-процессов сквозного таможенного контроля ввозимых товаров в условиях цифровой прослеживаемости // Экономика и управление: проблемы, решения. – 2024. – № 10(151). – c. 121-129. – doi: 10.36871/ek.up.p.r.2024.10.03.013.

11. Распоряжение Правительства РФ от 23.05.2020 № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года». Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_353557/ (дата обращения: 09.01.2025).

12. Итоговые доклады о результатах деятельности. Официальный сайт Федеральной таможенной службы России. [Электронный ресурс]. URL: https://customs.gov.ru/activity/results/itogovye-doklady-o-rezul-tatax-deyatel-nosti (дата обращения: 09.01.2025).

13. Бондаренко А.О., Макрусев В.В. Структура таможенных органов в условиях стратегических изменений. / Монография. - Москва: РИО Российской таможенной академии, 2023. – 236 c.

14. Макрусев В.В., Бондаренко А.О. Комплексная методика анализа эффективности функционирования организационных структур управления в условиях оптимизации иерархии // Вестник университета. – 2023. – № 1. – c. 23-35. – doi: 10.26425/1816-4277-2023-1-23-35.

15. Бондаренко А.О., Макрусев В.В. Обоснование перехода к плоским организационным структурам управления в условиях цифровой трансформации: методика и математическая модель // Экономика и предпринимательство. – 2022. – № 1(138). – c. 1049-1056. – doi: 10.34925/EIP.2022.138.1.209.

Страница обновлена: 16.07.2026 в 12:17:19

Download PDF | Downloads: 57

Methodology for improving the quality of customs services for end-to-end customs control of imported goods in the context of digital traceability of business processes

Valiev F.N.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 1 (January 2025)

Abstract:

The article presents a methodology for improving the quality of customs services for end-to-end customs control of imported goods in the context of digital traceability of business processes.

The methodological basis of the developed and scientifically based tool support are system, process and risk oriented approaches, economic and statistical methods, linear regression method, factor analysis, and models of queuing systems. The presented methodology includes a system of indicators (indicators of compliance of business processes and the level of quality of customs services with the established requirements), a mechanism for improving business processes and a system for assessing the quality of customs services. The step-by-step application of scientific knowledge methods presented in the methodology is justified by the application of digital traceability tools to increase the efficiency of customs authorities in the context of key strategic indicators for the development of the customs service of the Russian Federation and improve the quality of customs services. Based on the results of the study, an assessment of the change in the level of quality of customs services for the release of goods in the strategic perspective is given.

Keywords: methodology, digital traceability, improvement mechanism, business process, end-to-end customs control, customs services quality

JEL-classification: O31, O32, O 33

References:

Abramov A.S. (2018). Strukturno-funktsionalnaya skhema skvoznogo protsessa tamozhennogo kontrolya kak mekhanizm povysheniya kachestva tamozhennoy uslugi [Structural and functional scheme of comprehensive process of customs control as the mechanism for improving the quality of customs services]. Head of Russian Customs Academy. (1). 132-139. (in Russian).

Aksenov I.A. (2024). Kachestvo tamozhennyh uslug kak pokazatel klientoorientirovannosti tamozhennoy sluzhby Rossii [Quality of customs services as an indicator of customer orientation of the customs service of Russia]. Tamozhennoe delo. (4). 17-22. (in Russian). doi: 10.18572/2071-1220-2024-4-17-22.

Bondarenko A.O. (2022). Model skvoznogo tamozhennogo kontrolya v usloviyakh tsifrovoy i servisnoy adaptatsii [Cross-cutting customs control model in conditions of digital and service adaptation]. Head of Russian Customs Academy. (1(58)). 144-155. (in Russian).

Bondarenko A.O., Makrusev V.V. (2022). Obosnovanie perekhoda k ploskim organizatsionnym strukturam upravleniya v usloviyakh tsifrovoy transformatsii: metodika i matematicheskaya model [Justification of the transition to flat organizational management structures in the conditions of digital transformation: methodologyand mathematical model]. Journal of Economy and Entrepreneurship. (1(138)). 1049-1056. (in Russian). doi: 10.34925/EIP.2022.138.1.209.

Bondarenko A.O., Makrusev V.V. (2023). Struktura tamozhennyh organov v usloviyakh strategicheskikh izmeneniy [The structure of customs authorities in the context of strategic changes] Moscow: RIO Rossiyskoy tamozhennoy akademii. (in Russian).

Boykova M.V., Makrusev V.V., Novikov V.E. (2024). Sfera gosudarstvennyh tamozhennyh uslug kak servisnaya ekonomiko-upravlencheskaya sistema: kontseptualnye idei i problemy issledovaniya [The sphere of state customs services as a service economic and management system: conceptual ideas and research problems]. Economic analysis: theory and practice. 23 (2(545)). 263-283. (in Russian). doi: 10.24891/ea.23.2.263.

Davydov R.V. (2024). Aktualnye napravleniya razvitiya Federalnoy tamozhennoy sluzhby [Current directions of development of the federal customs service]. Head of Russian Customs Academy. (2(67)). 9-21. (in Russian).

Gupanova Yu.E. (2024). Otsenka roli tamozhennyh uslug v razvitii ekonomiki tamozhennogo dela [Assessment of the role of customs services in the development of the customs economy]. Head of Russian Customs Academy. (2(67)). 62-72. (in Russian).

Makrusev V.V., Bondarenko A.O. (2023). Kompleksnaya metodika analiza effektivnosti funktsionirovaniya organizatsionnyh struktur upravleniya v usloviyakh optimizatsii ierarkhii [A comprehensive methodology for analyzing the effectiveness of organizational management structures’ performance amidst hierarchy optimization]. Vestnik Universiteta. (1). 23-35. (in Russian). doi: 10.26425/1816-4277-2023-1-23-35.

Makrusev V.V., Lyubkina E.O. (2020). Reformirovanie tamozhennyh institutov: idei, alternativnye strategii i praktika realizatsii [Reforming customs institutions: ideas, alternative strategies and implementation practices]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 1 (6). 82-94. (in Russian). doi: 10.34684/ek.up.p.r.2020.06.01.013.

Matveeva O.P., Matveev O.A. (2024). Pokazateli kachestva gosudarstvennyh tamozhennyh uslug: teoriya i praktika [State customs services quality indicators: theory and practice]. Herald of the Belgorod University of Cooperation, Economics and Law. (3(106)). 83-95. (in Russian). doi: 10.21295/2223-5639-2024-3-83-95.

Meshechkina R.P. (2024). Ispolzovanie tsifrovyh instrumentov pri sovershenii tamozhennyh operatsiy i perspektivy ikh razvitiya [Using digital tools when performing customs operations and prospects for their development]. Herald of the Belgorod University of Cooperation, Economics and Law. (4(107)). 33-46. (in Russian). doi: 10.21295/2223-5639-2024-4-33-46.

Valiev F.N. (2024). Analiz realizatsii biznes-protsessov skvoznogo tamozhennogo kontrolya vvozimyh tovarov v usloviyakh tsifrovoy proslezhivaemosti [Analysis of the implementation of business processes of cross-cutting customs control of imported goods in terms of digital traceability]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 3 (10(151)). 121-129. (in Russian). doi: 10.36871/ek.up.p.r.2024.10.03.013.