The impact of the deterioration of the global geopolitical situation on the Russian financial sector

Stefanova N.A.1, Korolev A.A.1

1 Поволжский государственный университет телекоммуникаций и информатики

Download PDF | Downloads: 23

Journal paper

Journal of International Economic Affairs (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 15, Number 1 (January-March 2025)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=80558041

Abstract:

The article examines the influence of economic and political limitations imposed on the Russian Federation by the Collective West since the beginning of 2022 on the national economy's financial landscape. This analysis examines the impact of eleven packages of sanctions imposed on Russia since February 21, 2022, with a particular focus on the banking sector of the Russian Federation. The authors examined the fluctuations in the market value of prominent financial institutions in the Russian Federation and compared their net profits in 2022 with those of the base period in 2021. A comprehensive examination of the fluctuations in the ruble exchange rate against major global currencies has been conducted since the onset of heightened geopolitical tensions in 2022. Finally, the analysis delves into the implications of the economic and political confrontation between the Russian Federation and the countries of NATO and the European Union on the financial markets of Russia and the factors that have contributed to their resilience in December 2023.

Keywords: geopolitical situation, financial system, North Atlantic Treaty Organization, European Union, sanctions package, RTS Financials, key rate

JEL-classification: F52, H56, H12

Введение

В первой половине 2022 года можно было наблюдать катастрофическую эскалацию обострения мировой геополитической обстановки, спровоцировавшей полномасштабную нестабильность на мировой политической арене [1] [2] [3] и на этом фоне появившиеся кардинальные изменения в мировой финансовой системе [4] [5] [6]. Представленные изменения на геополитическом уровне стали следствием начала экономического и политического давления Соединённых Штатов Америки и государств, занявших проамериканскую позицию, преимущественно входящих в Североатлантический Альянс и Евросоюз (в представленных политико-экономических альянсах партикулярная гегемония принадлежит США), на Российскую Федерацию с целью решения дипломатической контроверзы, касающейся взаимных территориальных претензий, появившихся в 2014 году и обострившихся в феврале 2022 года.

Экономико-политические рестрикции, вводимые странами «коллективного Запада» (в него вошли страны, поддержавшие политический курс США в 2022 и 2023 годах) в отношении России, должны были «разрушить» финансовую систему РФ и вынудить её политическое руководство пойти на соглашения, прямо ущемляющие национальный суверенитет [7] [8] [9]. Одним из главных ударов Западных государств по отечественной экономике стало беспрецедентное давление на банковский сектор Российской Федерации с целью его «расшатывания» [10] [11] [12]. Представленные консолидирующие действия «недружественных стран» должны были спровоцировать начало рецессии в финансовых структурах России и на этой «почве», в связи с колоссальной степенью аффилированности финансового сектора с ключевыми отраслями экономики, создать условия для начала полноценного экономического кризиса на территории РФ.

Актуальность данной тематики обусловлена катастрофическим ухудшением состояния «Украинского кризиса» во второй половине февраля 2022 года и на этом фоне введением против Российской Федерации колоссального числа экономических и политических ограничительных мер со стороны стран Североатлантического альянса и Евросоюза. В связи с этим, анализ влияния упомянутых ограничительных мер (пакетов санкций) на финансовую область экономической системы России позволит оценить последствия обострения мировой геополитической обстановки на все отечественные финансовые институты и экономику в целом, что позволит сделать прогноз, касающийся перспективы тенденций рыночной стоимости всех компаний, относящихся к банковскому сектору народного хозяйства РФ и динамики их чистой прибыли.

Изученность тематики:

Фундаментальный анализ проблематики политического кризиса на территории Украины, его природы и геополитической значимости для ведущих стран мира представлен в научных работах следующих авторов: Дробот Е.В., Стамати Е.П., Никитина А.В. [1], Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. [2], Герасимов В.В., Королев А.А., Герасимова Е.О. [3], Стефанова Н. А., Королев А. А. [4].

Всесторонний анализ влияния обострения «Украинского кризиса» в 2022 году на мировые экономические и политические тенденции 21 столетия и финансовую систему Российской Федерации представлены в научных работах следующих авторов: Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. [5], Кудряшов А.А., Королев А.А. [6], Городнова Н.В., Домников А.Ю. [7], Стефанова Н. А., Королев А. А. [8], Зимовец А.В., Климачев Т.Д. [9], Кудряшов А.А., Королев А.А. [10], Гераськина А.Р. [11], Костин К.Б., Шимко П.Д., Сун Ци [12], Маркелова Э.А. [13], Стефанова Н. А., Королев А. А. [14], Кудряшов А.А., Королев А.А. [15], Стефанова Н. А., Королев А. А. [16], Стефанова Н. А., Королев А. А. [17], Кудряшов А.А., Королев А.А. [18].

Проблематикой проводимого научного исследования является беспрецедентная аброгация мирового экономико-политического строя и в связи с этим начало полномасштабного геополитического противостояния между Российской Федерацией и государствами Североатлантического договора и Европейского союза. В связи с этим, фундаментальной анализ влияния новых глобальных тенденций на финансовую индустрию экономики РФ позволит спрогнозировать перспективы изменения биржевой стоимости национально валюты РФ по отношению к основным денежным агрегатам на мировых фондовых рынках и чистой прибыли её транснациональных корпораций, относящихся к упомянутому сектору народного хозяйства, и их рыночной стоимости.

Целью данной научной работы является определить влияния иностранных санкций, вводимых в отношении России с начала 2022 года, на финансовый сектор экономики Российской Федерации.

Для его исследования необходимо:

- провести фундаментальный анализ «пакетов санкций», затрагивающих финансовый сектор Российской Федерации, и выявить наиболее значимые ограничения, коснувшиеся финансовой системы РФ;

- рассмотреть изменения динамики биржевого курса ценных бумаг ведущих компаний банковского сектора России (входящих в РТС финансов) и изменение их чистой прибыли по отношению к 2021 году;

- определить влияние рестриктивного режима, поддерживаемого государствами, входящими в блок «НАТО» и ЕС, в отношение Российской Федерации, на динамику волатильности курса рубля по отношению к мировым валютам.

Новизной данного научного изыскания является прогнозирование перспективы развития финансового сектора народного хозяйства России в контексте эскалации «Украинского кризиса» на примере проведения фундаментального анализа влияния обострения мировой геополитикой обстановки на банковскую сферу экономики РФ и на его основе составление наиболее вероятных сценариев изменения тенденций чистой прибыли у ведущих транснациональных корпораций Российской Федерации и их биржевой стоимости.

В научном исследовании выдвинута гипотеза о том, что в настоявшее время на фондовых рынках РФ можно наблюдать крайне неравномерные экономические колебания, которые повлекли переоценку определённых ценных бумаг российских эмитентов, относящихся к финансовому сектору России, но спровоцировали необоснованное снижение рыночной стоимости у других предприятий.

При проведении научного исследования коллективом авторов применялись следующие научные методы: индуктивный метод, дедуктивный метод, метод статистического анализа, метод изучения информационных материалов, метод математического анализа, графический метод, аналитический метод.

Фундаментальный анализ «пакетов санкций», затрагивающих финансовый сектор Российской Федерации, и выявить наиболее значимые ограничения, коснувшиеся финансовой системы РФ

Рассматривая комплекс экономико-политических рестрикций, введённых странами «коллективного Запада» в отношении Российской Федерации с 21 февраля 2022 года [13] [14] [15], можно заметить его беспрецедентные масштабы (рестриктивный режим предусматривал помимо введения экономических ограничений, затрагивающих экономику России, персональное давление на политическое руководство РФ). Так, представленные санкции государств Североатлантического Альянса и Европейского союза оказывали влияние практически на все отрасли экономики РФ, но, как было сказано ранее, особый акцент «недружественные страны» отвели прямому давлению на финансовую систему России [16] [17] [18]. Все 14 пакетов ограничительных мер, введённых в отношении России на конец июля 2024 года, были каким-либо образом аффилированны с банковским сектором отечественной экономики. Рассмотрим каждый этап экономико-политического давления США и их стран союзников на финансовую систему РФ через анализ составляющей каждого пакета санкций, наиболее существенно затрагивающих банковский сектор РФ:

- первый пакет санкций (введен 21 февраля 2022 года) был началом полномасштабного геополитического давления на Россию, однако, в основном был нацелен на дисфункцию в работе транснациональной компании России – ПАО Газпром (мажоритарным акционером является правительство Российской Федерации). В финансовой сфере он затрагивал деятельность следующих экономических институтов России: «Россия», «Промсвязьбанк», «Черноморский банк развития», Индустриальный сберегательный банк, «Генбанк». Как можно видеть, ведущие финансовые институты РФ практически не были затронуты;

- вторая волна санкций в отношении РФ (введен 25 февраля 2022 года) подразумевала ограничения возможности национальных компаний Российской Федерации осуществлять расчёты в долларах, евро, фунтах и иенах. Правительство США утвердило ограничительные меры, включающие в себя добавление российских банков – ВТБ, «Открытие», Новикомбанка и Совкомбанка в список лиц, подвергаемых специальным экономическим рестрикциям (SDN), что последовательно привело к замораживанию активов представленных кредитно-финансовых учреждение в США, запрету на проведение транзакций в долларах и осуществлению сделок с американскими контрагентами. И что важно, американское правительство внесло в представленный пакет санкций ограничения на корреспондентские счёта в США для транснациональной компании ПАО Сбербанк. Страны Евросоюза, занявшие проамериканскую позицию, ввели санкции, затрагивающие коммерческую деятельность четырёх российских банков («Альфа-банк», «Открытие», «Россия», «Промсвязьбанк») –. Запрет совершать сделки, в том числе покупку и продажу, инвестирование, операции с ценными бумагами, выпущенными после 12 апреля 2022 г. Так же политическое руководство государств «коллективного Запада» запрещало своим национальным банкам принимать депозиты от граждан РФ и компаний, зарегистрированных на территории РФ, превышающих сто тысяч евро, продавать клиентам из России ценные бумаги (номинированные в евро), оказывать услуги по продаже ценных бумаг, выпущенных после 12 апреля 2022 года, а также проводить листинг ценных бумаг любых компаний на европейских биржах, в которых мажоритарным акционером являются правительственные институты России;

- в третий пакет ограничительных мер (введен 26 февраля 2022 года) страны ЕС внесли заморозку резервов Центрального Банка ЦБ) РФ, находящиеся в финансовых учреждениях стран G7. Стоит отметить, что средства ЦБ при этом начали блокироваться и другими государствами. В этот же период произошло и отключение части российских банков от системы SWIFT (ВТБ, «Открытие», «Новикомбанк», «Совкомбанк», «Промсвязьбанк»);

- экономико-политические ограничения четвёртого пакета санкций (15 марта 2022 г.) оказывали лишь косвенное влияние непосредственно на саму финансовую систему России, а именно, запрет на сделки с рядом государственных предприятий, связанных с ВПК и ограничение на новые инвестиции в российский энергетический сектор (за исключением ядерной энергетики);

- с финансовой точки зрения консолидирующие действия стран «НАТО» и ЕС пятого пакета санкций (5 апреля 2022 г.) ввели запрет на транзакции с четырьмя крупнейшими банками РФ, что затронуло двадцать три процента российского банковского рынка;

- в шестом пакете санкций (3 июня 2022 года) западные лидеры ограничились отключением от SWIFT Сбербанка, «Россельхозбанка» и Московского кредитного банка;

- новые ограничительные меры стран Североатлантического договора и ЕС седьмого пакета санкций (21 июля 2022 г.) предполагали расширение экономического давления на ПАО «Сбербанк» и аугментацию запрета на прием депозитов у юридических лиц, учрежденных в «третьих странах» фактическими владельцами которых были граждане РФ;

- действия «недружественных стран» в рамках восьмого пакета санкций (6 октября 2022 года) не подразумевали прямого «удара» по банковской сфере России, однако косвенно предполагали незначительное давление на неё, посредством запрета предоставлять России финансовые услуги, а гражданам РФ иметь криптоактивы в ЕС;

- в экономико-политических рестрикциях девятого пакета санкций (16 декабря 2022 года) основной акцент сделан на ограничении инвестиций в российский энергетический и горнодобывающий сектор и запрет на операции со Всероссийским банком развития регионов, а также полной блокировке финансовых активов двух банков, учреждённых в РФ (Московский кредитный банк и Дальневосточный банк);

- десятый пакет санкций (25 февраля 2023 года), в первую очередь, был нацелен на борьбу с «обходом» уже принятых раннее «пакетов санкций», в связи с чем под новые рестрикции «коллективного Запада» попали финансовые учреждения, которые на тот момент находились под относительно «мягкими» ограничениями и на этом фоне содействовали возможности обхода экономической блокады финансовой системы России. К таким учреждениям, по мнению политических лидеров Запада относились: «Альфа-Банк», «Росбанк» и «Тинькофф Банк»;

- в целом одиннадцатый пакет санкций (23 июня 2023 года) практически не затрагивал финансовые компании России, однако подразумевал усиление давления на ведущих отечественных экспортеров природных ресурсов (например, наложение запрета на транспортировку российской нефти по северной ветке нефтепровода «Дружба»), что косвенно сказывалось на деятельности ее банковского сектора. Здесь можно сделать вывод о фактическом исчерпании инструментов по усилению давления на финансовые учреждения России у стран «коллективного Запада».

- квинтэссенция двенадцатого пакета санкций (18 декабря 2023 года) в отношении Российской Федерации не затрагивала напрямую финансовый сектор экономики РФ, она заключалась в запрете на прямой или косвенный импорт, покупку или передачу алмазов из России, дополнительные ограничительные меры на импорт в Евросоюз следующих товаров: пропан, чугун, медная проволока, алюминиевая проволока, фольга, трубы, общая стоимость которых по данным ЕС оценивается в 2,2 млрд евро в год.

- тринадцатый пакет ограничительных мер (23 февраля 2024 года) был направлен на аугментацию ограничительных мер в отношении физических лиц, аффилированных с администрацией Владимира Владимировича Путина, ужесточение санкций в отношении компаний, оказывающих, по мнению стран «коллективного Запада», содействие в обходе ранее введённых экономических и политических рестрикций. Так, новый «пакет санкций» подразумевал наложении ограничительных мер (наказание за обход блокирующих санкций) в отношении предприятий из Китайской Народной Республики (RG Solutions, Guangzhou Ausay Technology, Shenzhen Biguang Trading и Yilufa Electronics), Индии (Si2 Microsystems), Казахстана (Elem Group), Сербии (Conex Doo Beograd-Stari Grad), Турции, Таиланда (Thai IT Hardware) и Шри-Ланки (Euro Asia Cargo), что в контексте с высокой степенью аффилированности финансовой области от других отраслей национальной экономики достаточно «чувствительно» отобразилось на банковском секторе РФ.

- четырнадцатый «пакет санкций» (24 июня 2024 года) подразумевал ужесточение давления на актеров и деятелей искусства, поддерживающих позицию правительства России в отношении решения «Украинского кризиса». Также он включал комплекс мер, направленных на ужесточение обхода санкций. Основными его моментами стали: запрет на перегрузку в портах ЕС российского сжиженного природного газа (СПГ) для поставки в третьи страны, запрет новых инвестиций для завершения СПГ-проектов, к которым относится «Арктик СПГ-2» и «Мурманск СПГ», запрет на использование системы передачи финансовых сообщений (SPFS) – российского аналога SWIFT и т.д. Фактичекски, основные принципы данного «пакета санкций» подразумевали увеличение давления на нефтегазовую промышленность экономки РФ, что при условии важности данной отрасли для народного хозяйства России, также негативно отразилось на финансовой системе Российской Федерации.

Как можно видеть из представленной информации, ограничительные меры стран Североатлантического Альянса и Евросоюза создали условия для начала полномасштабной экономической блокады экономической сферы России. Для определения результатов влияния рассматриваемых рестрикций на банковскую сферу РФ, необходимо рассмотреть изменения динамики рыночной стоимости и чистой прибыли ведущих отечественных компании представленного финансового сектора.

Анализ изменения динамики биржевого курса ценных бумаг ведущих компаний банковского сектора России (входящих в РТС финансов) и изменение их чистой прибыли по отношению к 2021 году

Анализируя изменения общей рыночной стоимости ведущих компаний банковского сектора России, можно заметить её крайне позитивную динамику (линия тренда восходящая, коэффициент аппроксимации составляет 0,5023). (рисунок 1).

Рисунок 1. Изменение динамики рыночной стоимости биржевого индекса РТС (финансов) с 20 февраля 2022 года по 12 июля 2024 года.

Figure 1. Changes in the dynamics of the market value of the RTS (finance) exchange index from February 20, 2022 to July 12, 2024.

Источник: составлено авторами на основе [19]

Ситуация, наблюдаемая в рыночной конъектуре финансов системы РФ напрямую аффилирована с достаточно эффективной монетарной политикой государственных регулирующих институтов. Например, жесткий курс Центрального банка России, направленный на повышение ключевой процентной ставки докризисных показателей (на 13 июля 2024 года она варьировалась на уровне 16%), стабилизировал ситуацию в отечественной экономике на макроуровне. Однако, данные действия вызвали опасение о присутствии в отечественной экономике подавленной инфляции. Также, резкое снижение объёма торгов на отечественных фондовых биржах в связи с потерей возможности нерезидентов осуществлять на ней свои операции привело к минимизации давления на финансовые рынки Российский Федерации через реализацию на торгах своих ценах бумаг иностранными инвесторами на фоне нестабильности на геополитическом уровне. Представленные факторы стабилизировали ситуацию на фондовых биржах, минимизировав волатильность рыночного курса ценных бумаг ведущих компаний России, что привело к желанию многих инвесторов (резидентов) совершать сделки по покупке акций и других ценных бумаг компаний, ведущих свою коммерческую деятельность преимущественно на территории Российской Федерации.

Так же стоит отметить, что на 12 июля 2024 года индекс РТС, отображающий состояние финансового сектора экономики России находится на уровне 20 февраля 2022 года, а рост линии тренда наблюдается на фоне падения рыночной стоимости всех компаний Российской Федерации в феврале-марте 2022 года на фоне экономико-политического «шока».

Стоит отметить, что ряд компаний (Европлан, МТС-Банк ПАО и МФК ЗАЙМЕР ПАО) провели листинг своих цененых бумаг на московской бирже в 2024 году, в связи с этим анализ динамики их рыночной стоимости на июль 2024 года будет искажённым. (таблица 1).

Таблица 1

Изменение динамики чистой прибыли в 2022 по отношению 2021 году компаний, входящих в финансовый РТС и их рыночной стоимости с 20 февраля 2022 года по 12 июля 2024 года.

Table 1

The change in the dynamics of net profit in 2022 in relation to 2021 of the companies included in the financial RTS and their market value from February 20, 2022 to July 12, 2024.

|

Наименование эмитента

|

Чистая прибыль за 2021 г. в млрд.

руб.

по МСФО |

Чистая прибыль за 2022 г. в млрд.

руб.

по МСФО |

Чистая прибыль за 2023 г. в млрд.

руб. по МСФО |

Линия тренда

|

Коэффициент аппроксимации

|

Изменение в %

|

|

ПАО Сбербанк (обычные акции)

|

1

251

|

270,5

|

1

509

|

Восходящая

|

0,9161

|

+ 16,85

|

|

TCS Group Holding PLC

|

63,4

|

20,8

|

80,9

|

Восходящая

|

0,3297

|

- 44,16

|

|

МосБиржа

|

27,6

|

36,3

|

60,8

|

Восходящая

|

0,8799

|

+ 71

|

|

ПАО Сбербанк (привилегированные акции)

|

1

251

|

270,5

|

1

509

|

Восходящая

|

0,9123

|

+ 21,83

|

|

ПАО ВТБ

|

325,3

|

-668

|

432,2

|

Восходящая

|

0,3604

|

- 49,338251

|

|

ПАО Московский Кредитный Банк

|

26,2

|

7,47

|

59,8

|

Восходящая

|

0,7114

|

+ 6,274

|

|

ПАО Банк Санкт Петербург

|

18,1

|

47,5

|

47,8

|

Восходящая

|

0,9128

|

+ 357,16

|

|

ПАО Группа Ренессанс Страхование

|

3,59

|

- 2,133

|

10,3

|

Восходящая

|

0,8308

|

+ 53,57

|

|

Европлан (LEAS)

|

8,67

|

11,9

|

14,8

|

Нисходящая

|

0,6192

|

- 9,5267

|

|

АО ЭсЭфАй

|

3,39

|

6,18

|

19,5

|

Восходящая

|

0,4822

|

+ 181,6525

|

|

МТС-Банк ПАО

|

5,31

|

3,29

|

12,5

|

Нисходящая

|

0,8922

|

- 29,04

|

|

МФК ЗАЙМЕР ПАО

|

2,91

|

5,76

|

6,09

|

Нисходящая

|

0,8015

|

-24,2741

|

Источник: составлено авторами на основе [19] [20] [21]

Как можно видеть, практически у всех представленных эмитентов рыночная стоимость их ценных бумаг имела тренд на восхождение, что свидетельствует о росте рыночной стоимости ценных бумаг (и как следствие рыночной стоимости) представленных компаний.

Рассматривая чистый профицит ведущих компаний банковской сферы РФ, можно заметить достаточно положительную динамику на 2023 год, несмотря на рецессию в 2022 году. Это связанно с тем, что после эскалации «Украинского кризиса» в феврале 2022 года, финансовый сектор подвергся колоссальному экономическому давлению со стороны стран «коллективного Запада», однако на фоне грамотной монетарной политики Центрального Банка РФ, выраженной в планомерном повышении ключевой процентной ставки на территории России и нахождении правительством В. В. Путина путей обхода ранее введённых в отношении Российской Федерации «пакетов санкций», ситуация на 2023 год стабилизировалась.

Так же стоит отметить, что рост рыночной стоимости большинства ведущих компаний финансового сектора экономической системы России является следствием девальвации российского рубля по отношению к ведущим мировым валютам.

Влияние рестриктивного режима, поддерживаемого государствами, входящими в блок «НАТО» и ЕС, в отношение Российской Федерации, на динамику волатильности курса рубля по отношению к мировым валютам

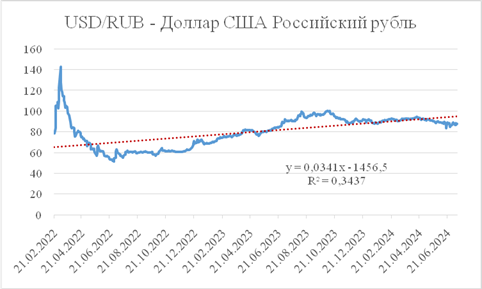

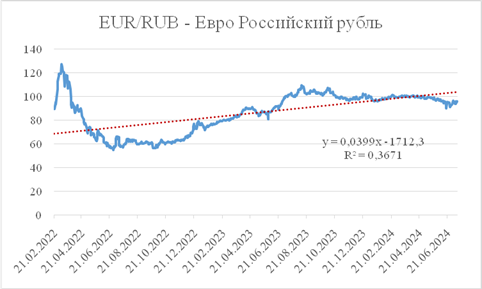

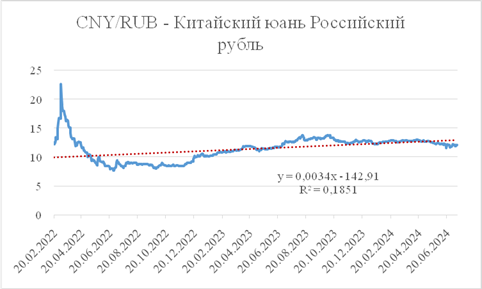

Как можно видеть из проведённого анализа изменения волатильности курса российского рубля к трем ведущим мировым валютам – доллару, евро и юаню, ситуация для национальных денежных агрегатов РФ достаточно непростая (рисунок 2-4).

Рисунок 2. Динамика изменения биржевого курса национальной валюты США (Доллар) к российскому рублю с 21 февраля 2022 года по 12 июля 2024 года.

Figure 2. Dynamics of changes in the exchange rate of the US national currency (Dollar) against the Russian ruble from February 21, 2022 to July 12, 2024.

Источник: составлено авторами на основе [19]

Рисунок 3. Динамика изменения биржевого курса национальной валюты Еврозоны (Евро) к российскому рублю с 21 февраля 2022 года по 12 июля 2024 года.

Figure 3. Dynamics of changes in the exchange rate of the national currency of the Eurozone (Euro) to the Russian ruble from February 21, 2022 to July 12, 2024.

Источник: составлено авторами на основе [19]

Рисунок 4. Динамика изменения биржевого курса юаня к российскому рублю с 21 февраля 2022 года по 12 июля 2024 года.

Figure 4. Dynamics of changes in the exchange rate of the yuan against the Russian ruble from February 21, 2022 to July 12, 2024.

Источник: составлено авторами на основе [19]

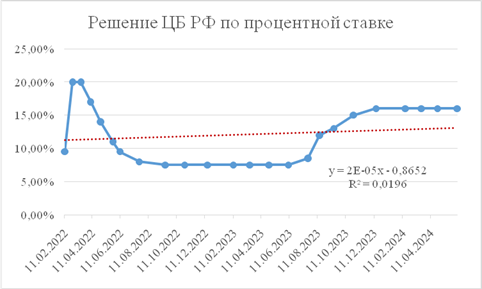

Как можно видеть на графиках (рисунок 2-4), на сегодняшний день наблюдается релевантное ослабление российского рубля по отношению к ведущим мировым валютам. Так, биржевой курс доллара, евро и юаня по отношению к национальной валюте РФ за представленный промежуток времени имеет динамику на рост – линия тренда восходящая, коэффициент аппроксимации составляет 0,3437 у доллара (ослабление рубля по отношению к доллару США на 13,6387), 0,3671 – евро (ослабление рубля по отношению к Евро на 9,482), 0,1851 – юаня (рубль укрепился по отношению к национальным денежным агрегатам КНР на 0,8703 на фоне увеличением торговых связей Китая с Российской Федерацией в 2022-2023 годах в связи с потерей РФ «европейских рынков»). Представленная ситуация объясняется колоссальным геополитическим давлением на Россию, включающим «наказания» за обход санкций нейтральными странами, что в контексте с только зарождающимся товарообменом в национальных валютах между странами-партнерами (например, участниками БРИКС) делает отечественную валюту крайне непопулярной на 2023 год среди «Западных» стран. Стоит отметить, что девальвация российского рубля должна была быть более существенной, однако в связи с жестком монетарной политикой ЦБ ситуация относительно стабилизировалась на июль 2024 года (рисунок 5)

Рисунок 5. Изменение ключевой процентной ставки ЦБ РФ с 11 февраля 2022 года по 7 июня 2024 года.

Figure 5. The change in the key interest rate of the Central Bank of the Russian Federation from February 11, 2022 to June 7, 2024.

Источник: составлено авторами на основе [19]

Как можно видеть, Центральный Банк России использует «гибкий» подход в отношении динамики ключевой процентной ставки – поднимая её в случае увеличения инфляции в стране и снижая её, когда девальвация национальной валюты замедляется. Однако, с начала нестабильности на геополитическом уровне она выросла с 9,5 до 16 процентов на сегодняшний день (рост составил 6,5 процентов).

Из представленной информации можно сделать вывод, что рост рыночной стоимости компаний финансового сектора экономической системы России обусловлен следующими факторами:

- Девальвация российского рубля и ужесточение кредитно-денежной политики. В совокупности данные факторы создали условия, когда рыночная стоимость ценных бумаг российских эмитентов «падает, стоя на своем месте или возвращаясь к нему». В результате роста инфляции в стране, выраженный в увеличении ключевой процентной ставки ЦБ и девальвации национальной валюты по отношению к мировым денежным агрегатам, отечественные ценные бумаги, оставаясь на прежнем уровне, начали приносить отрицательный доход инвесторам. В связи с этим ситуация, которую можно наблюдать на сегодняшний день, когда стоимость ценных бумаг возвращается к показателям их рыночной стоимости 2022 года (стоит отметить, что падение рыночной стоимости подавляющего большинства основных национальных компаний РФ началось с января 2022 года) или варьируется на их уровне, нельзя назвать ростом. Фактически, акции большинства компаний, торгующихся на Московской бирже, падают, возвращаясь или оставаясь на уровне января 2022 года.

- Сырьевая экономика Российской Федерации и налаживание механизма «обхода санкций». В экспорте товаров и услуг иностранным контрагентам в товарном потоке из РФ доминируют природные ископаемые (например, в 2021 году категория экономических ресурсов, относящихся к «Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные», составила 43 процента всего экспорта из РФ). В связи с этим отечественные компании после потери иностранных рынков, стали реализовывать свою продукцию в «Азиатские страны» или через «посредников» продавать её государствам «коллективного Запада». Несмотря на то, что российские предприятия реализуют свою продукцию по демпинговым ценам, большинство из них смогло заработать на скачках цен на сырьевые фьючерсы в мире в 2022 году. Это оказало поддержку банковской сфере экономики РФ (преимущественно компаниям, где мажоритарным акционером является правительство Российской Федерации).

– Снижение инвестиционной активности на фондовых биржах России в связи с блокирующими санкциями против РФ. В результате действий «недружественных стран» доступ к финансовым рынкам России был потерян для колоссального числа иностранных инвесторов и нерезидентов, что привело к «подвешенности» отечественных фондовых рынков. На декабрь 2023 года на них можно наблюдать фактически отсутствие крупных «продавцов» и «покупателей» (например, на 1 декабря 2021 года оборот обыкновенными акциями ПАО Сбербанк составлял 22 750 945 913,4, однако на 1 декабря 2022 года он варьировался на уровне 4 528 220 086,5, а 1 декабря 2023 года – 8 726 779 775,4) что при условии инфляционных ожиданий среди граждан России, спровоцировало формирование мифа о недооцененности большинства национальных эмитентов и, как следствие, желание многих инвесторов совершить на их взгляд «выгодные» сделки на финансовых рынках Российской Федерации. При условии потери доступа к совершению торговых операций на фондовых биржах РФ большинства инвесторов, представленный «искусственный» ажиотаж, наблюдаемый в настоящее время, привел к росту рыночной стоимости большинства компаний, находящихся на территории Российский Федерации.

На июль 2024 года одними из самых недооценённых акций на российских фондовых рынках, относящихся к финансовому сектору, являются ценные бумаги компании ПАО ВТБ. Однако, в связи с крайне неоднозначной политикой его руководства, нельзя утверждать, что рост его рыночной стоимости можно будет наблюдать в ближайшее время (скорее данный финансовый инструмент подходит для долгосрочных вложений). В свою очередь достаточно спекулятивно переценённой компанией в банковской сфере экономической системы России является организация «ПАО Банк Санкт Петербург», но в контексте со снижением объёма торгов и на этом фоне увеличением возможностей контроля финансовых рынков Российской Федерации национальными инвестиционными структурами, перспективы развития данной компании так же остаются спорными, но можно с уверенностью сказать, что покупать акции данного эмитента достаточно рискованно на 14 июля 2024 года.

Заключение

В заключении исследования можно сделать вывод, касающийся влияния иностранных санкций, вводимых в отношении России с начала 2022 года на финансовую систему экономики Российской Федерации. В целом, представленные комплексы ограничительных мер последовательно оказали достаточно «чувствительное» влияние на доминирующие компании банковского сектора Российской Федерации, что было выражено снижением чистой прибыли у большинства представителей финансовой сферы РФ. В свою очередь, рост рыночной стоимости подавляющего большинства компаний представленного экономического сектора объясняется резким сокращением числа инвесторов на российских фондовых рынках в связи с Западными рестрикциями, девальвацией национальной валюты и на этом фоне жесткой монетарной политикой ЦБ и налаживанием механизма обхода санкций – несмотря на достаточно невыгодные условия для отечественных экспортёров на сегодняшний день. На внешних финансовых рынках наблюдается так же непростая ситуация в связи с давлением стран «НАТО» и ЕС на государства – торговых партнеров России с целью вынудить их соблюдать и/или поддерживать их политические и экономические ограничительные инициативы. При этом, в свою очередь, пока еще неналаженная работа «без долларовых расчетов» РФ так же оказывает негативное влияние на «популярность» ее национальной валюты и показывает, что вопрос восстановления и развития финансового сектора страны еще требует много внимания и поддерживающих правительственных мер.

References:

Beglaryan G.A., Ivanov G.N., Kalugina P.P., Polovinchikova A.V. (2022). Sanktsionnaya politika SShA i evropeyskikh stran v otnoshenii Rossii: povorot nachala 2022 goda [US and European sanctions against Russia: the turnaround of early 2022]. Journal of international economic affairs. 12 (3). 367-388. (in Russian). doi: 10.18334/eo.12.3.115086.

Drobot E.V., Pospelova A.L., Utyabaeva E.R., Petrovskaya V.A. (2016). Rossiya i Ukraina: vmeste ili porozn? [Russia and Ukraine: together or separately?]. Journal of international economic affairs. 6 (2). 33-41. (in Russian). doi: 10.18334/eo.6.2.37311.

Drobot E.V., Stamati E.P., Nikitina A.V. (2016). Rossiya i Ukraina: vozmozhnosti i ugrozy [Russia and Ukraine: opportunities and threats]. Journal of International Economic Affairs. (4). 132-143. (in Russian). doi: 10.18334/eo.6.4.37382.

Gerasimov V.V., Korolev A.A., Gerasimova E.O. (2023). Otsialno-ekonomicheskie izmeneniya v usloviyakh politicheskikh krizisov i konfliktov [Social and economic changes in the conditions of political crises and conflicts]. Bulletin of the Samara Municipal Management Institute. (4). 35-44. (in Russian).

Geraskina A.R. (2023). Vliyanie antirossiyskikh sanktsiy na mirovuyu ekonomiku i sovremennye mezhdunarodnye ekonomicheskie otnosheniya [The impact of anti-Russian sanctions on the global economy and contemporary international economic relations]. Journal of international economic affairs. 13 (2). 221-236. (in Russian). doi: 10.18334/eo.13.2.117900.

Gorodnova N.V., Domnikov A.Yu. (2022). Vliyanie finansovyh sanktsiy na regulirovanie vneshneekonomicheskoy deyatelnosti Rossii [The impact of financial sanctions on the regulation of Russia\'s foreign economic activity]. Journal of international economic affairs. 12 (2). 215-234. (in Russian). doi: 10.18334/eo.12.2.114676.

Kostin K.B., Shimko P.D., Sun Tsi (2022). Mezhdunarodnyy transfer tekhnologiy v Rossiyskoy Federatsii i ego perspektivy v sovremennyh usloviyakh sanktsionnyh ogranicheniy [International technology transfer in the Russian Federation and its prospects amidst sanctions]. Russian Journal of Innovation Economics. 12 (4). 2169-2192. (in Russian). doi: 10.18334/vinec.12.4.116523.

Kudryashov A.A., Korolev A.A. (2023). Analiz i otsenka tendentsiy mirovyh birzhevyh indeksov v kontekste eskalatsii ukrainskogo krizisa [Analysis and assessment of trends in global stock indices in the context of the Ukrainian crisis escalation]. Journal of international economic affairs. 13 (4). 653-668. (in Russian). doi: 10.18334/eo.13.4.118971.

Kudryashov A.A., Korolev A.A. (2023). Ekonomicheskie reformy kabineta ministrov Liz Trass i ikh vliyanie na ekonomiku Velikobritanii [Liz Truss's cabinet economic reforms and their impact on the UK economy]. Journal of international economic affairs. 13 (3). 571-584. (in Russian). doi: 10.18334/eo.13.3.118810.

Kudryashov A.A., Korolev A.A. (2023). Vliyanie geopoliticheskoy obstanovki na transformatsiyu neokolonialnoy sistemy [Influence of the geopolitical situation on the neocolonial system transformation]. Journal of international economic affairs. 13 (4). 735-750. (in Russian). doi: 10.18334/eo.13.4.119283.

Kudryashov A.A., Korolev A.A. (2024). Sostoyanie finansovoy sistemy Velikobritanii na fone nestabilnosti na geopoliticheskom urovne [The UK financial system amid geopolitical instability]. Journal of international economic affairs. 14 (1). 107-122. (in Russian). doi: 10.18334/eo.14.1.120734.

Markelova E.A. (2022). Politika OPEK v usloviyakh sovremennogo energeticheskogo krizisa [OPEC policy in the current energy crisis]. Journal of international economic affairs. 12 (4). 807-822. (in Russian). doi: 10.18334/eo.12.4.116844.

Stefanova N.A., Korolev A.A. (2023). Nestabilnost ekonomiki SShA kak drayver novogo mirovogo finansovogo krizisa [Instability of the us economy as a driver of the new global financial crisis]. Fundamentals of Economics, Management and Law. (3). 52-57. (in Russian). doi: 10.51608/23058641_2023_3_52.

Stefanova N.A., Korolev A.A. (2023). Problema vmeshatelstva inostrannogo kapitala v Rossiyskuyu ekonomiku [The problem of foreign capital intervention in the Russian economy]. Fundamentals of Economics, Management and Law. (1). 74-79. (in Russian). doi: 10.51608/23058641_2023_1_74.

Stefanova N.A., Korolev A.A. (2023). Vliyanie inostrannyh sanktsiy na fondovyy rynok Rossiyskoy Federatsii [Impact of foreign sanctions on the stock market of the Russian Federation]. Fundamentals of Economics, Management and Law. (4). 96-101. (in Russian). doi: 10.51608/23058641_2023_4_96.

Stefanova N.A., Korolev A.A. (2024). Vliyanie ekonomiko-politicheskogo protivostoyaniya RF, SShA i stran Evropeyskogo soyuza na ikh finansovye sistemy [The impact of the economic and political confrontation between the Russian Federation, the United States and the European Union countries on their financial systems]. Zhurnal monetarnoy ekonomiki i menedzhmenta. (2). 71-78. (in Russian). doi: 10.26118/2782-4586.2024.22.39.010.

Stefanova N.A., Korolev A.A. (2024). Vliyanie geopoliticheskogo krizisa na neftegazovuyu otrasl ekonomiki Rossiyskoy Federatsii [The impact of the geopolitical crisis on the oil and gas industry of the Russian Federation]. Journal of international economic affairs. 14 (2). 323-342. (in Russian). doi: 10.18334/eo.14.2.121054.

TheGlobal 2000Forbes.com. Retrieved July 20, 2024, from https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0

TradingView. Retrieved July 20, 2024, from https://ru.tradingview.com/

Vesting.com. Retrieved July 20, 2024, from https://ru.investing.com/

Zimovets A.V., Klimachev T.D. (2023). Analiz i otsenka stsenariev sotsialno-ekonomicheskogo razvitiya Rossii v usloviyakh sanktsionnoy blokady i nepredskazuemosti globalnyh trendov mirovoy ekonomiki [Analysis and assessment of scenarios for Russia's socio-economic development under the sanctions embargo and unpredictable global economic trends]. Journal of international economic affairs. 13 (1). 181-202. (in Russian). doi: 10.18334/eo.13.1.117207.

Страница обновлена: 05.07.2025 в 00:43:24