Factor analysis of the power supply company efficiency based on a linear econometric model

Tagirova A.M.1

1 ФГБОУ ВО Московский государственный технологический университет «СТАНКИН»

Download PDF | Downloads: 40

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 14, Number 4 (April 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=65667616

Abstract:

This article presents a study of the relationship between the efficiency indicator of power supply companies and the main components of the organizations\' activities. The relevance of this study lies in the fact that the issues of improving the efficiency of power supply companies, regulating sales allowances, and increasing sales volumes are of the greatest interest both from the management of the energy marketing sector and from consumers of electricity, due to the fact that energy supply to consumers is largely determined by the ability of power supply companies to adapt to constantly changing conditions within the country and on the foreign markets. To conduct a factor analysis, an analysis of the relationship of variables in multiple regression was carried out.

This allows to highlight the strength of the mutual influence of individual factors on the result and the closeness of the relationship of a set of factors with the studied result. Carrying out factor analysis based on a linear econometric model made it possible to form the dependence of the put forward factors of the power supply company activity, as well as to form a forecasting model of the main activity. The identified methods require further development and a deeper analysis of the relationship between sales volume and sales allowance, which leads to the need to develop and implement management decisions that will greatly increase the efficiency of power supply companies in various regions.

Keywords: activity efficiency, power supply company, classical linear econometric model, sales allowance, power company efficiency factor

JEL-classification: L81, Q43, L94

Введение

Актуальность исследования связана с тем, что современные тенденции экономики, проявляющиеся в развитии цифровой экономики, экономики знаний и постзнаний, устанавливают мировые тренды с длительным временным горизонтом. На сегодняшний день появляются новые товаров и услуги, отрасли и виды деятельности, что ведет к изменению спроса и предложения. Прогноз спроса электороэнергии и тепла является важнейшей задачей энергосбытовых компаний. Ввиду чего, в условиях быстро изменяющейся среды, когда влияние социально-политической и экономической сфер требует стремительной трансформации деятельности, перед энергосбытовыми компаниями стоит задача не только стабильного функционирования организации, но и, в первую очередь, обеспечения непрерывного развития, наращивания своего экономического потенциала. Опираясь на развитие основной деятельности энергосбытовых компаний, которая представляет собой учет и расчет потреблённой электроэнергии и тепловой энергии, а также организацию передачи электроэнергии от производителей к потребителям, первоначально необходимо провести комплексный анализ затрат энергосбытовой компании.

Говоря о затратах энергосбытовой деятельности, требуется учитывать специфику данной отрасли, которая является основной причиной отсутствия возможности управления затратами. Это связано в первую очередь с тем, что энергосбытовые компании не являются носителями затрат, в связи с чем влияние на размер маржинального дохода является трудно реализуемой задачей.

Целью исследования является проведение факторного анализа эффективности сбытовых энергетических компаний на основе линейной эконометрической модели

В исследовании были использованы системный и факторный анализы, метод сравнений, методы статистического анализа.

Исследованию эффективности функционирования энергосбытовых компаний посвящены труды отечественных ученых О. О. Мозговой, Ю. В. Шеваль [1], Б.И. Файн [2], О.Н. Скворцова [16], М.М. Суюнчева, В.В. Кузнецова [17], В.А. Баринова, А.С. Маневич, Э.П. Волкова [18], А.А. Макарова [19]. Однако фокус их внимания не затрагивал вопросы оценки факторов, оказывающих влияние на эффективность энергосбытовых компаний, ввиду чего данная проблемная область требует дальнейшего исследования и проработки.

Научной новизной исследования является оценка факторов влияния на эффективность деятельности энергосбытовых компаний, отличающаяся от существующих применением линейной эконометрической модели, которая позволяет определить силу взаимного влияния отдельных факторов на результат и тесноту связи набора факторов с исследуемым результатом.

Основная часть

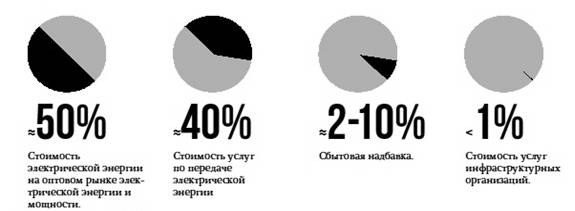

На сегодняшний день механизм ценообразования в энергетической отрасли является многоступенчатым и формируется из нескольких составляющих (Рисунок 1). В соответствии с установленной структурой цены на электроэнергию проведен анализ по изменению основных её составляющих на примере энергосбытовых компаний трех регионов за 2020-2023 гг: ООО «Ивановоэнергосбыт» Ивановской области; ООО «Энергосбытхолдинг» Московской области; ООО «Татэнергосбыт» республики Татарстан.

Рисунок 1. Распределение составляющих цены на электрическую энергию

(составлено автором на основании [3])

На основании проведенного исследования наблюдается следующая динамика конечной цены на электроэнергию для потребителей:

1. Стоимость покупки электроэнергии изменяется ежегодно и снижается в зависимости от класса напряжения;

2. Тариф на передачу увеличивается в зависимости от классов напряжения;

3. Сбытовая надбавка практически не изменяется в динамике и также снижается от классов напряжения;

4. Инфраструктурная составляющая незначительна в структуре тарифа.

Однако, основным показателем, определяющим маржинальный доход энергосбытовой компаний в структуре цены, является сбытовая надбавка. Главным утверждением проведенного анализа для сбытовой отрасли является незначительная составляющая сбытовой надбавки в структуре цены, а также её снижение в зависимости от класса напряжения. Ввиду чего основным направлением для развития энергосбытовой компании является исследование сбытовой надбавки.

В настоящее время в электроэнергетической отрасли РФ осуществляют сбытовую деятельность два вида организаций: гарантирующие поставщики (далее ГП) и независимые энергосбытовые компании (далее НЭСК). Говоря о формировании сбытовых надбавок ГП необходимо выделить, что данный показатель утверждается и устанавливается региональными органами тарифного регулирования в сфере электроэнергетики (далее РЭК) и ранжируется по группам и подгруппам потребителей электрической энергии. В данном случае размер сбытовой надбавки ГП должен учитывать в себе возмещение затрат на ведение сбытовой деятельности, а также соответствующую норму прибыли. До 2018 г. расчет сбытовой надбавки ГП осуществлялся по методике, основанной на принципе возмещения экономически обоснованных затрат. Данный принцип подразумевает планирование необходимой валовой выручки на основе постатейного прогнозирования расхода в регулируемый период. Однако в настоящее время для расчета используют принцип возмещения эталонных затрат ГП. Изменение методики формирования сбытовой надбавки для гарантирующих поставщиков связано с тем, что согласно предыдущему методу расчета значение сбытовой надбавки тем выше, чем выше её составляющие, а именно стоимость покупаемой ГП электроэнергии, ввиду чего в практике присутствуют случае умышленного приобретения ГП на ОРЭМ электроэнергии по увеличенной стоимости.

Тем не менее оценивая положение гарантирующих поставщиков после смены метода расчета сбытовой надбавки необходимо отметить, что метод сравнения аналогов позволяет управлять фактическими затратами сбытовых организаций, которые ГП могут сокращать в сравнении с эталонными. Такой метод управления расходами предоставляет возможность оставлять сэкономленные средства. Но не стоит забывать, что рост эталонных расходов и тем самым увеличение сбытовой надбавки повышают конкуренцию на рынке сбыта, что вынуждает потребителей задуматься об альтернативных вариантах приобретения электроэнергии, таких как НЭСК и собственная генерация.

Что касается НЭСК, в текущий момент сбытовая надбавка не регулируется РЭК, что позволяет таким энергосбытовым компаниям самостоятельно утверждать методики расчета. Тем не менее большинство НЭСК используются принцип экономически обоснованных затрат и уделяют значительное внимание изменению сбытовой надбавки, которая к тому же продиктована рыночными условиями, где главным конкурентом выступает ГП и в значительно степени зависит от стоимости электроэнергии. Кроме того, многие потребители электрической энергии не осведомлены о возможности смены сбытовой компании с ГП на НЭСК, у которых сбытовая надбавка может быть гораздо ниже.

Принимая во внимание, что сбытовая надбавка, а также потребители и объем приобретения ими электрической энергии являются основополагающими факторами, влияющими на эффективность энергосбытовых компаний, необходимо учитывать, что сбыт электрической энергии – это завершающее звено в цепочке создания стоимости и главный источник образования денежных потоков для любого вида направления деятельности в отрасли: от производства и передачи электроэнергии до оперативно-диспетчерского управления. Кроме того, специфика электроэнергии как товара заключается в отсутствии возможности её складирования и аккумулирования, ввиду чего производство и потребление неразрывно связаны между собой. Именно поэтому важным показателем функционирования деятельности энергосбытовых компаний является изменение дебиторской задолженности, риск возникновения которой связан с одновременной продажей электроэнергии и оплатой пост-фактум. Также важно отметить, что ввиду регулируемости деятельности ГП обязаны заключать договор с любыми потребителями, ввиду чего они объективно не способны проводить политику, исключающую неплатежеспособных потребителей.

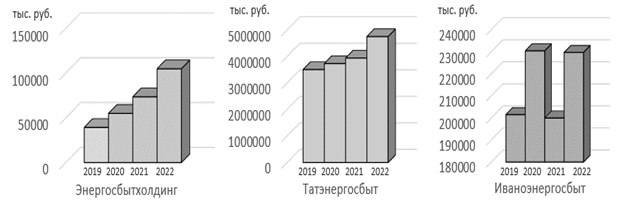

Для оценки изменения дебиторской задолженности данный показать был проанализирован по трем компаниям, находящихся в различных регионах РФ: ООО «Ивановоэнергосбыт», ООО «Энергосбытхолдинг», ООО «Татэнергосбыт» (рисунок 2).

Рисунок 2. Изменение дебиторской задолженности энергосбытовых компаний за 2019-2022 гг. (составлено автором)

По результатам проведенного исследования прослеживается рост дебиторской задолженности по всем компаниям. Такая доля дебиторской задолженности может существенно снижать ликвидность и финансовую устойчивость предприятий, а также серьезно снизить эффективность финансово-экономической деятельности компаний. С учетом специфики работы энергосбытовых компаний, для устойчивого развития необходимо осуществлять грамотную политику по снижению дебиторской задолженности.

Проанализировав динамику изменения дебиторской задолженности, сбытовых надбавок, а также объема потребления прослеживается взаимосвязь данных показателей. Ввиду чего для подтверждения данного утверждения был проведен факторный анализ.

Для проведения факторного анализа был проведен анализ взаимосвязи переменных в множественной регрессии, позволяющий выделить силу взаимного влияния отдельных факторов на результат и тесноту связи набора факторов с исследуемым результатом.

Для оценки влияния каждого фактора на результат используется классическая линейная эконометрическая модель обычного вида, которая представляет зависимость переменной y от x1, x2 … xm [15]:

![]() ,

(1)

,

(1)

где Y – зависимая переменная , e – случайная составляющая модели, xm – независимые переменные, bm – подлежащий оцениванию параметр.

Рассматривая классическую модель множественной регрессии предполагаем, что независимые переменные являются неслучайными (детерминированными) величинами.

Введем следующие обозначения: (разработано автором)

y – чистая прибыль энергосбытовых компаний

x1 – сбытовая надбавка

x2 – объем продаж электроэнергии

x3 – дебиторская задолженность

В качестве информационный базы будет исследована компания ООО «Энергосбытхолдинг». Статистически данные компании представлены в таблице 1.

Таблица 1. Статистические данные ООО «Энергосбытхолдинг»

(в млн. руб.) (составлено автором)

|

Период

|

Чистая прибыль (Y)

|

Сбытовая надбавка

(Х1)

|

Объем

производства(X2)

|

ДЗ(X3)

|

|

2017

|

12,35

|

1 552,89

|

591,08

|

29,5

|

|

2018

|

12,71

|

1684,9

|

655,72

|

69,9

|

|

2019

|

16,47

|

1 771,89

|

627,28

|

39,14

|

|

2020

|

9,9

|

1 718,58

|

558,88

|

54,84

|

|

2021

|

22,23

|

2 023,50

|

648,69

|

73,26

|

|

2022

|

25,58

|

2 161,31

|

635,07

|

104,59

|

|

2023

|

30,93

|

1 809,87

|

572,85

|

28,36

|

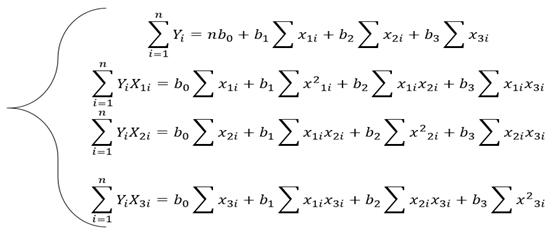

Ввиду проведения анализа в разрезе трех факторов влияния на эффективность деятельности энергосбытовой компании была использована следующая система уравнений [15].

![]()

Таким образом, линейная эконометрическая модель компании ООО «Энергосбытхолдинг» принимает следующий вид (разработано автором):

![]() (3)

(3)

Полученные данные свидетельствуют о том, что с увеличением сбытовой надбавки на 1 тыс. руб., чистая прибыль увеличивается на 0,05 тыс. руб.; с увеличением объема продаж на 1 тыс. руб. чистая прибыль увеличивается на 0,007 тыс. руб.; с увеличением дебиторской задолженности на 1 тыс. руб. чистая прибыль снижается на 0,25 тыс. руб.

Следующим этапом проведения анализа является оценка относительного влияния приведенных факторов на результат или эластичность: (разработано автором)

![]()

![]() (4)

(4)

![]()

Рассчитанные коэффициенты показывают, что с увеличением в среднем сбытовой надбавки на 1 % при фиксированном объеме продаж и дебиторской задолженности, чистая прибыль увеличивается на 4,71 %. Увеличение объема продаж в среднем на 1 %, приводит к увеличению чистой прибыли на 0,23 %. Рост дебиторской задолженности на 1% приводит к снижению чистой прибыли на 0,77 %.

На основе интерпретации коэффициентов регрессии и оценки эластичности можно сделать вывод, что наибольшее влияние на чистую прибыль оказывают сбытовая надбавка и объем продаж.

Однако для анализа истинности построенной модели необходимо провести верификацию, а именно рассчитать парные линейные коэффициенты корреляции, коэффициенты множественной корреляции, а также рассчитать коэффициент детерминации и оценить его значимость.

Расчет парных линейных коэффициентов показал следующие результаты: (разработано автором)

1.

![]() =

0,66 достаточно сильная прямая взаимосвязь между сбытовой надбавкой и

показателем чистой прибыли

=

0,66 достаточно сильная прямая взаимосвязь между сбытовой надбавкой и

показателем чистой прибыли

2.

![]() =

0,05 практически отсутствует взаимосвязь между объемом производства и чистой

прибылью

=

0,05 практически отсутствует взаимосвязь между объемом производства и чистой

прибылью

3.

![]() =

0,15 практически отсутствует взаимосвязь между дебиторской задолженностью и

чистой прибылью компании

=

0,15 практически отсутствует взаимосвязь между дебиторской задолженностью и

чистой прибылью компании

4.

![]() =

0,41 умеренная прямая взаимосвязь между сбытовой надбавкой компании и объемом

производства

=

0,41 умеренная прямая взаимосвязь между сбытовой надбавкой компании и объемом

производства

5.

![]() =

0,77 достаточно сильная прямая взаимосвязь между сбытовой надбавкой и

дебиторской задолженностью компании

=

0,77 достаточно сильная прямая взаимосвязь между сбытовой надбавкой и

дебиторской задолженностью компании

6.

![]() =

0,59 сильная взаимосвязь между дебиторской задолженностью компании и объемом

производства

=

0,59 сильная взаимосвязь между дебиторской задолженностью компании и объемом

производства

7.

![]() =

0,87 достаточно сильная взаимосвязь между сбытовой надбавкой, объемом

производства, дебиторской задолженностью и чистой прибылью компании

=

0,87 достаточно сильная взаимосвязь между сбытовой надбавкой, объемом

производства, дебиторской задолженностью и чистой прибылью компании

Расчет коэффициента

детерминации ![]() =

=

![]() =

87% свидетельствует о том, что построенная модель объясняет вариацию зависимой

переменной, т.е. чистой прибыли компании, за счёт вариации независимых

переменных, т.е. сбытовой надбавки, объема производства и дебиторской

задолженности, на 87 %. Остальные 13 % объясняются факторами, не учтенными в

модели.

=

87% свидетельствует о том, что построенная модель объясняет вариацию зависимой

переменной, т.е. чистой прибыли компании, за счёт вариации независимых

переменных, т.е. сбытовой надбавки, объема производства и дебиторской

задолженности, на 87 %. Остальные 13 % объясняются факторами, не учтенными в

модели.

Далее для того, чтобы распространить результаты, полученные по данным выборки на генеральную совокупность необходимо оценить значимость полученных результатов, а именно выдвинуть и проверить статистическую гипотезу при уровне значимости α = 0,05:

H0: R2 = 0

H1: R2 ≠ 0

Проведение анализа для случаев малой выборки n < 50 в качестве статистического критерия принимает случайную величину. В данном случае расчет осуществляется по распределению Фишера [15], где:

![]() (5)

(5)

![]() =

=

![]() (6)

(6)

Таким образом, Fнаб > Fкр и нулевую гипотезу необходимо отвергнуть. Полученные результаты свидетельствует о значимости коэффициента детерминации, модель которого адаптирована к эмпирическим данным и может использоваться для прогнозирования в сбыте электроэнергии и тепловой энергии.

Проведенный факторный анализ наглядным образом демонстрирует тесную взаимосвязь таких показателей, как сбытовая надбавка, дебиторская задолженность и объём продаж. Кроме того, сбытовая надбавка имеет непосредственное влияние на чистую прибыль компании. Ввиду наличия такой взаимосвязи между показателями необходимо определить основные методы воздействия на вышеперечисленные факторы с целью повышения эффективности деятельности энергосбытовой компании.

Обратную зависимость в данном исследовании имеет показатель дебиторской задолженности, вопрос минимизации которой является основополагающим в работе энергосбытовых компаний. Тем не менее, на сегодняшний день нет четкого механизма, позволяющего взыскать задолженность с недобросовестных плательщиков электрической энергии, а также минимизировать риск роста дебиторской задолженности. Однако можно выделить следующие методы, которые оказывают значительное влияние на повышение платежной дисциплины потребителей, а также способствующие снижению риска роста исследуемой задолженности: (разработано автором)

1. Ограничение энергоснабжения, а в ряде случаем отключение от сети

2. Оценка платежеспособных дебиторов

3. Оценка вероятности взыскания задолженности

4. Анализ и ранжирование покупателей

5. Автоматизация учета потребления электроэнергии и расчетов со стороны покупателей

6. Контроль правильности применения тарифов и расчета потерь

7. Своевременность выставления счетов-квитанций всем группам потребителей

Что касается таких факторов как сбытовая надбавка и объем продаж, исследование методов воздействия на данные показатели является распространенным вопросом современного функционирования энергосбытовых компаний. Среди основных методов воздействия можно выделить следующие:(разработано автором)

1. Выход на новые рынки сбыта путем территориального расширения зоны продаж

2. Активное позиционирование компаний на рынке дополнительных услуг

3. Повышение уровня цифровизации энергосбытовой компаний

4. Снижение затрат на ведение основной деятельности

5. Внедрение систем привилегий

Выводы

Таким образом, на основе проведенного исследования и полученной линейной эконометрической модели с учетом таких факторов как сбытовая надбавка, объем продаж и дебиторская задолженности, была выявлена непосредственная зависимости с показателем эффективности энергосбытовых компаний, которая позволяет в прогнозных периодах оценить эффект от изменения выявленных переменных с учетом представленных методов воздействия. Тем не менее, выявленные методы требуют доработки, а также проведения более глубокого анализа взаимосвязи объема продаж и сбытовой надбавки, что приводит к необходимости разработки и проведению управленческих решений, которые в набольшей степени позволят увеличить эффективность функционирования энергосбытовых компаний в различных регионах.

References:

Bushuev S.A., Vinogradov K.A., Vinogradov P.K. i dr. (2017). Sovremennaya rynochnaya elektroenergetika Rossiyskoy Federatsii [Modern market electric power industry of the Russian Federation] M.: Izd-vo «Pero». (in Russian).

Frey D.A., Pavlenok A.A., Nestulaeva D.R. (2020). Sovershenstvovanie metodov regulirovaniya sbytovyh nadbavok garantiruyushchikh postavshchikov [Improvement of methods of regulation of sales markups of guaranteed suppliers]. The Review of Economy, the Law and Sociology. (3). 40-46. (in Russian).

Fyodorova E.A., Afanasev D.O. (2015). Issledovanie vzaimosvyazi tseny i sprosa na rossiyskom rynke elektroenergii [Study of the dynamic price-demand relationship for russian electricity market]. Izvestiya Rossiyskoy akademii nauk. Energetika. (3). 3-17. (in Russian).

Kirin I.G. (2015). Ekonometrika [Econometrics] Orenburg: FGBOU VPO «OGIM». (in Russian).

Kovalenko S.A., Safonova K.I. (2014). Kak usovershenstvovat metodiku rascheta tarifov na uslugi po peredache i raspredeleniyu elektricheskoy energii [How to improve the methodology of tariff’s calculation for electricity transmission and distribution services]. Izvestiya of the Far Eastern Federal University. Economics and Management. (4(72)). 81-92. (in Russian).

Kumaritov A.M., Dzgoev A.E., Gasieva D.K., Nartikoeva E.N., Babochiev O.R. (2015). Eksperimentalnyy analiz kachestva i povedeniya regressionnyh modeley v sposobakh operativnogo prognozirovaniya potrebleniya elektroenergii [Experimental analysis of quality and conduct regression models in the mathod of operational forecasting power consumption]. Izvestiya vysshikh uchebnyh zavedeniy. Problemy energetiki. (3-4). 17-28. (in Russian).

Makarov A.A. (2007). Elektroenergetika Rossii v period do 2030 goda: kontury zhelaemogo budushchego [Russian electric power industry in the period up to 2030: outlines of the desired future] M.: Institut energeticheskikh issledovaniy RAN. (in Russian).

Mozgovaya O.O., Fayn B.I. (2023). Mezhregionalnaya differentsiatsiya sbytovyh nadbavok garantiruyushchikh postavshchikov elektricheskoy energii do i posle perekhoda na metod sravneniya analogov [Interregional differentiation of sales markups of guaranteed (default) electricity suppliers before and after the switch to the method of analogues’ comparison]. Public administration issues. (1). 120-149. (in Russian). doi: 10.17323/1999-5431-2023-0-1-120-149.

Mozgovaya O.O., Sheval Yu.V. (2019). Ustanovlenie sbytovyh nadbavok garantiruyushchikh postavshchikov metodom sravneniya analogov: snizhenie ili rost [The establishment of sales markups of guaranteeing electricity suppliers by method of comparison of analogues: decrease or increase]. Vestnik Universiteta (State University of management). (12). 119-125. (in Russian). doi: 10.26425/1816-4277-2019-12-119-125.

Skvortsov O.N. (2010). Vliyanie organizatsionno-ekonomicheskikh faktorov na effektivnost deyatelnosti regionalnoy energosbytovoy kompanii [The influence of organizational and economic factors on efficiency of a regional electricity sales company's activity]. Vestnik of Chuvash University. (2). 454-462. (in Russian).

Skvortsov O.N. (2010). Vliyanie organizatsionno-ekonomicheskikh faktorov na effektivnost deyatelnosti regionalnoy energosbytovoy kompanii [The influence of organizational and economic factors on efficiency of a regional electricity sales company's activity]. Vestnik of Chuvash University. (2). 454-462. (in Russian).

Tagirova A.M., Malkova T.B. (2023). Problemy upravleniya ustoychivym funktsionirovaniem i razvitiem energosbytovyh kompaniy [Problems of managing the sustainability and development of energy supply companies]. Journal of Economics, Entrepreneurship and Law. 13 (8). 2843-2856. (in Russian). doi: 10.18334/epp.13.8.118956.

Vtyurina Ya.P. (2014). Problema debitorskoy zadolzhennosti v energosbytovyh organizatsiyakh [The problem of accounts receivable in energy sales organizations]. Economics and management: analysis of trends and development prospects. (14). 115-116. (in Russian).

Страница обновлена: 21.07.2025 в 07:03:26