Tax optimization as the main technique for detecting tax violations in corporate tax consulting

Annenkova O.N.1![]() , Maramygin M.S.2

, Maramygin M.S.2

1 Южно-Уральский государственный университет (Национальный Исследовательский Университет)

2 Уральский государственный экономический университет

Download PDF | Downloads: 22

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 14, Number 5 (May 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=67918256

Abstract:

The article presents the opinion of scientific experts on the concept of tax optimization in today's scientific literature in comparison with tax minimization for effective financial investigation of tax violations of an economic entity in the process of tax consulting.

To prove the necessity of identifying illegal tax optimization schemes, the authors have compared the analysis of tax surcharges and tax penalties based on the results of tax audits in 2016-2022. The main mistakes made by companies during tax optimization, which lead to tax risks, are indicated.

The authors propose an algorithm which can be applied in the process of tax consulting at the first stage of consultations. The task of the algorithm is to find out the necessity of its application and to determine the presence or absence of tax violations committed in the process of corporate tax optimization.

Keywords: tax optimization, tax minimization, corporate tax consulting, tax violation, penalty accrual analysis, tax optimization errors, application algorithm

JEL-classification: G32, M21, M42

Введение

Агрессивные методы налоговой оптимизации сегодня в РФ являются очень популярным инструментом использования современных налоговых отношений, применяемым, конечно, только вторым участником – налогоплательщиком. Зачастую эти методы приводят к грубым нарушениям налогового законодательства на предприятиях, которые реализуется неквалифицированными кадрами или под давлением руководства, или собственниками хозяйствующего субъекта, желающих агрессивными способами сократить размер налоговых платежей, уплачиваемых в бюджетную систему. Выявление агрессивных, неправомерных способов налоговой оптимизации предприятий является слабо изученной и остро востребованным направлением для изучения, по мнению авторов данного исследования по ряду основных причин:

- молодое налоговое законодательство,

- постоянная изменчивость и сложность изложения законов по налогам,

- практика опережает теорию вопроса,

- низкая финансовая грамотность и теневое мышление населения.

Вопросы управления налоговыми рисками в области налоговой оптимизации предприятий представлены в работах: Е. С. Вылкова [1, с. 26], Н. А. Пименов, Д.Г. Родинов [3, с. 88], И. В. Липатова [2, с. 66] М. М. Шадурская, Е. А. Смородина, И. В. Торопова, Т. В. Бакунова [4, с.77], К. О. Григорьева [12, с.156], Л.И. Юзвович, Т. А. Челимова [15, с.101], В. В Чепкасов [16, с.130], М. Р. Гудова [13, c.2888], Н.Г. Викторова, Е. Н. Евстигнеев [11, с. 31], и других ученых-экономистов.

Работы выше названных авторов имеют глубокую теоретическую проработку в предметной области, но вопросы практической реализации функций налогового консалтинга в области выявления незаконных схем налоговой оптимизации недостаточно четко представлены. Существует острая необходимость: научный пробел: в обобщении практической и теоретической составляющей этого вопроса.

Научная новизна работы состоит: состоит в разработке научно-практических рекомендаций налоговой оптимизации на предприятиях и пути выявления ее правонарушений в процессе налогового консалтинга.

Целью данной работы является развитие теоретических и методических подходов к налоговому консалтингу в рамках налогового расследования, направленной на выявление и предотвращение налоговых правонарушений в области налоговой оптимизации предприятий.

Гипотеза: доказать, что важным инструментом на пути минимизации налогового риска предприятий и его предотвращения является налоговый консалтинг: именно в области оптимизации налоговых обязательств, которые по мнению ученых является самой распространённой схемой незаконного снижения налогов, и использование которого в своей деятельности должно привести к гармонизации отношений государства и предпринимателей.

Задачи исследования:

1. исследовать основные понятия и законные способы налоговой оптимизации предприятия,

2. проанализировать острую необходимость в применении налогового расследования на предмет выявления незаконных схем налоговой оптимизации,

3. предоставить основные законные схемы и методы, ошибок налоговой оптимизации предприятий, предложить свой алгоритм выявления и предотвращения налоговых правонарушений налоговой оптимизации в процессе налогового консалтинга.

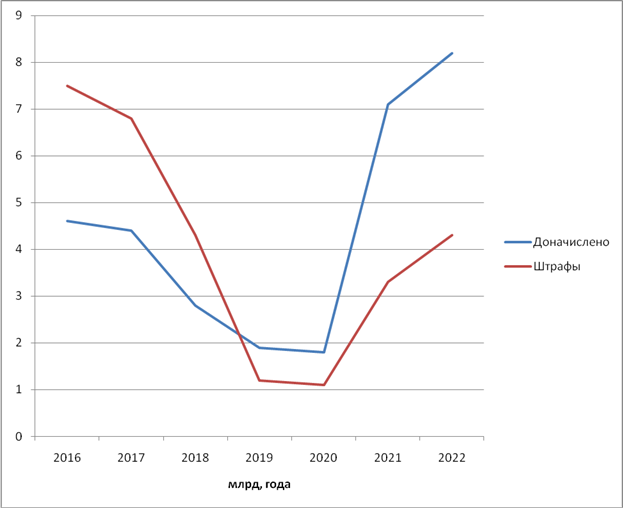

Таким образом, для того чтобы понять острую необходимость применения выявления незаконной налоговой оптимизации предприятиями: разберем анализ начисления штрафных санкций в сравнении с до начисленными налогами по итогам налоговых проверок предприятий РФ.

Анализ штрафных санкций в России за исследуемый период (2016–2022 гг.) показал такие же тенденции, что и анализ доначисленных налогов. В 2016 г. самый высокий объем налоговых доначислений, который составил 205 996 923 млрд руб., самый минимальный приходится на 2020 г. – 21 222 178 млрд руб. Максимальный показатель после 2016 г. пришелся на 2022 г. и составил 61 347 04 млрд руб. Но штрафов с 2016 по 2019 г. начислено больше, чем налогов по результатам налоговых проверок, что подтверждает мнение о значительном количестве нарушений налогового законодательства в эти годы по причине отсутствия электронных программ контроля со стороны государства. С 2019 г. по 2021 г. доначисленных штрафов становится меньше, чем доначисленных налогов, примерно в половину. Так, в 2016 г. – 7 506 147 млрд руб., в 2019 г. – 1 204 498 млрд руб., а в 2021 г. 3 295 687 млрд руб. Уменьшение с 2019 г. по сравнению с 2018 г. составило 62,53 %, а увеличение в 2021 г. по сравнению с 2019 г. составило 306 % [1].

Эти явления связаны с усовершенствованием контроля государства и введением цифровой экономики, а также выходом экономики из кризиса.

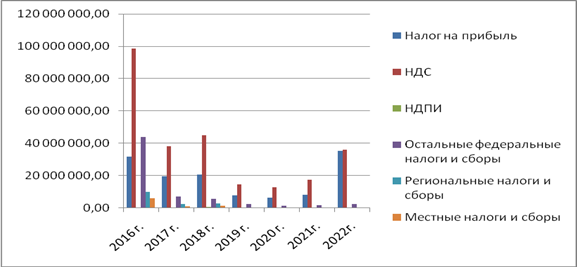

Анализ соотношения штрафов в разрезе налогов показал аналогичную тенденцию, что и доначисленные налоги по результатам проверок: на первом месте – НДС, потом идут налог на прибыль и местные налоги (см. на рис. 1).

|

2016 г. 2017

г. 2018 г. 2019 г. 2020 г. 2021 г. 2022 г.

|

Рисунок 1. Анализ штрафных санкций, начисленных по итогам налоговых проверок в разрезе отдельных налогов за 2016–2022 гг. в тыс. руб.

Источник: Составлено автором по данным статистической налоговой отчетности ФНС России.

Анализ остальных налогов и штрафов показывает незначительные суммы начислений по результатам налоговых проверок. В - первую очередь можно сделать вывод, что по этим налогам создан доступный порядок исчисления и порядок контроля, и во-вторых, эти налоги малочисленны (см. рис. 2). Так, например, НДПИ имеет очень незначительные и стабильные на протяжении 2016–2018 гг. показатели по штрафам: они составляет примерно 300 000 млрд руб., в 2019 г. самый низкий показатель (55 924 млрд руб.), а в 2022 г. показатель опять стал расти и составил уже 61 578 млрд руб.

Рисунок 2. Показатели доначисленных налогов и штрафов в результате налоговых выездных и камеральных проверок 2016 – 2022 гг. в млрд руб.

Источник: Составлено автором по данным статистической налоговой отчетности ФНС России.

Суммы штрафов по НДС самые крупные из всех анализируемых налогов за исследуемый период. За представленные годы штрафы за нарушения выше доначисленных налогов по результатам налоговых проверок, что подтверждает усовершенствование системы контроля по НДС, введенной с 2017 г., а также введенного государством моратория на проверки. Но в 2021 г., 2022 г. поступления пошли в рост, увеличение произошло именно по налогу на прибыль и НДС, а доначисления по этим налогам по результатам проверок превысили штрафы (примерно вдвое). В 2021 г. штрафы составили 28 187 249 млрд руб., налоги – 50 079 377 млрд руб. Такая же картина в 2022 г.: штрафы – 61 347 804 млрд руб., налоги – 103 065 291 млрд руб. Это увеличение связано с тем, что после пандемийного застоя и снятия запрета на проверки административная работа по собиранию налогов возобновилась и дала свои положительные результаты. А штрафы по налогам уменьшились – это уже положительный результат упрощения процедур налогового администрирования.

Так, доля от всех доходов бюджета сумм доначислений достигла наиболее высокого показателя в 2022 г. и составила 0,18 % (604 млрд руб.) НДС и 0,10 % (343 млрд руб.) налога на прибыль. Это еще раз подтверждает выявленную ранее тенденцию – наличие большой доли правонарушений по итогам налоговых проверок именно по этим налогам.

Применение штрафных санкций говорит о наличии у государства рисков, связанных с недополучением налоговых платежей, а также о реализации рисков у налогоплательщиков, повлекших за собой дополнительные расходы в виде уплаты штрафов. Сегодня, по мнению ученых, остро стоит задача сокращения налоговых рисков как государства, так и налогоплательщиков.

Раскрытие понятия налоговая оптимизация в научной литературе.

В научной литературе понятия налоговой оптимизации и минимизации не всегда разделяют. Но, например, Е. С. Вылкова считает, что эти определения следует разграничивать, по ее мнению, минимизация налогов – это механизм снижения всех налогов, то оптимизация налогов – это уже процесс управления, связанный с достижением запланированных пропорций налогов предприятия» [1] ( Вылкова, 2016).

По мнению И. В. Липатовой, использует только понятие налоговая оптимизация как инструмент использования только законных способов уменьшения налоговых обязательств предпринимателя [2] (Липатова, 2003).

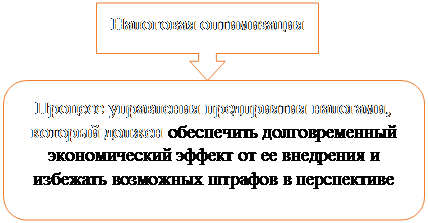

Н. А. Пименов, Д.Г. Родионов не разделяет два этих понятия, по их мнению, именно эффект он налоговой оптимизации – должен обеспечить долговременный экономический эффект от ее внедрения и избежать возможных штрафов в перспективе, а не позволяет снизить налоги сиюминутно. [3] (Н. А. Пименов, 2019).

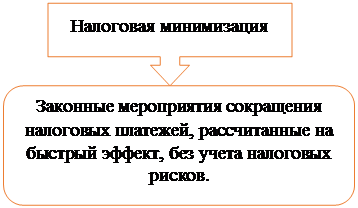

М. М. Шадурская, Е. А. Смородина, И. В. Торопова, Т. В. Бакунова предлагают разделять все же эти два понятия: Налоговая минимизация – это мероприятия, проводимые хозяйствующим субъектом, направленных на сокращение налоговых платежей по налогам в рамках закона (см. рис. 3).

Рисунок 3. Взгляд на понятие налоговой минимизации по мнению М. М. Шадурской, Е. А. Смородина и др.

Источник: Составлено автором по [4] (М. М. Шадурская,2021)

Налоговая же оптимизация (см. рис. 4) – совокупность законных действий уже в процессе управления налогами, на минимизацию налоговой нагрузки предприятия с учетом налоговых рисков [3] (Н. А. Пименов, 2019).

Рисунок 4. Взгляд на понятие налоговая оптимизация по мнению Н. А. Пименова

Источник: Составлено автором [3] (Н. А. Пименов, 2019).

Обобщим вышесказанное учеными, налоговая оптимизация – это система механизмов налогового регулирования налоговых обязательств организации, рассчитанная на долговременное получение экономической выгоды в рамках действующего законодательства (см. рис. 5).

Рисунок 5. Налоговая оптимизация – модель выявления правонарушения в процессе налогового корпоративного консалтинга.

Источник: Составлено автором на основе [5], [6], [7], [8], [9], [13] (М. Р. Гудова, 2018), [22] (А. И. Мутуев, 2023), [23] (С. А. Шамаев, 2023), [19] (Е.С. Цепилова, 2016), [18] (О. Н. Анненкова,2023), [17] (О.Н. Чечушкова, 2021), [24] (А. О. Гаценко, 2023)

При проведении налогового консалтинга, согласно рис.5, следует обратить пристальное внимание на применяемые схемы налоговой оптимизации на предприятиях на предмет их законности и обоснованности, согласно требованиям НК РФ [5]. Помимо проверки верности использования инструментов и способов налоговой оптимизации необходимо помнить о налоговых рисках. Отдельные из них поддаются самостоятельной оценке с целью предоставления возможности налогоплательщику управлять ими, согласно Приказу ФНС России от 30.05.2007 № ММ–3–06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок» [7].

Обобщим основные законные способы налоговой оптимизации, выделяемые в специальной литературе:

-учетная политика,

-льготы,

- разделение отношений,

- сокращение объекта,

-смена юрисдикции,

-отсрочка платежей,

- замена отношений,

-делегирование ответственности [3] (Н. А. Пименов, 2019), [17] (О.Н.Чечушкова, 2021).

Рассмотрим, основные моменты, в процессе эффективного налогового консалтинга на предмет выявления незаконных норм применения налоговой оптимизации предприятия - правильность выбора следующих законных способов ведения налогового учета, утвержденных в учетной политике, и это должно осуществляться на этапе налогового планирования.

Выбор методов налогового учета:

- метод определения реализации товара и услуг,

- метод признания доходов и расходов,

- выбор метода амортизации основных средств и их списания,

- формирование себестоимости продукции,

- порядок признания прямых и косвенных расходов,

- порядок признания, списания материально–производственных запасов и их метода списания,

- порядок списания товарно-материальных ценностей, выбора метода определения цены,

- порядок переноса убытков прошлых лет,

- порядок списания просроченной дебиторской, кредиторской задолженности,

- порядок применения льгот (документирование обоснованности их применения) и контроля за изменениями законодательства по их применению,

- порядок создания резервных фондов,

- порядок ведения и оплаты авансовых отчетов,

- порядок хранения наличных денежных средств в кассе организации,

- порядок ведения налоговых регистров,

- введение ответственного за налоговый учет – внутреннего контролера [7], [9], [11], [12], [13].

Важным фактором эффективности налоговой оптимизации при консультации является первичный контроль налогового учета, который позволяет сократить правонарушения и включает в себя следующие принципы 9.

Принципы налогового консалтинга на предмет выявления правонарушений по оптимизации налогов на предприятии, предлагаемые авторами:

1) все решения по налогам принимаются по определенным алгоритмам действия и документам отчета, разработанным налоговым консультантом и регламентированным, в соответствии с действующими налоговыми законами РФ и утвержденным директором, – это позволяет избежать субъективизма принимаемых решений и налоговой ошибки;

2) все изменения элементов налогового механизма должны носить утвержденный назначенной комиссией характер, сопровождаться письменным уведомлением об изменении и разрешающей резолюцией главного в комиссии и директора;

3) обозначен круг лиц, ответственных за налоговый учет каждого вида применяемого налога, и состав комиссии;

4) решение нетипичных ситуаций требует письменного уведомления о проблеме, на основе которого создается новый алгоритм действий.

Налоговая консультация при поиске правонарушений на предприятии, применяющем оптимизацию, может быть неэффективной по причине налоговых ошибок [9].

Рассмотрим наиболее значимые причины возникновения на предприятиях налоговых ошибок, выявляемых в процессе налогового консалтинга, и пути их решения, выделяемые в специальной литературе:

- неправильное оформление первичных документов, в разрез действующему законодательству; решение – контроль за правильностью оформления первичных документов и сверка изменений налогового законодательства;

- неверное толкование изменений налогового законодательства; решение – консультации с налоговыми органами, с профессиональными организациями или частными налоговыми консультантами по проблемным вопросам, на основе договора на оказание услуг, с прописанной в нем материальной ответственностью за даваемые в процессе консультирования рекомендации;

- арифметические ошибки; решение – все операции, требующие расчетов, перевести на готовые механизмы решений в виде алгоритмов действия и разработанной унифицированной формы решения в виде таблицы с готовыми формулами;

- несвоевременное предоставление отчетов; решение – составление плана сроков сдачи отчетов в соответствии с требованиями НК РФ [7];

- отсутствие ответов на требования налоговых органов, неверные ответы; решение – консультации с налоговыми органами и независимыми консультантами и контроль за соблюдением сроков ответов, создание алгоритма ответов на подобные требования;

- просрочка уплаты налогов; решение – составление плана уплаты налогов и создание платежных поручений, в соответствии с требованиями НК РФ [7], и контроля его выполнения;

- ошибки при заполнении налоговых деклараций; решение – работа в программе по заполнению деклараций «Налогоплательщик ЮЛ», предложенной государством и обновленной на текущую дату, создание алгоритмов таблиц с готовыми формулами, строго руководствуясь инструкциями государства по заполнению деклараций по каждому налогу, консультации с налоговыми органами или налоговыми консультантами [9];

- ошибки при исчислении налогов; решение – консультации с налоговыми органами или налоговыми консультантами, на основе консультаций создание таблицы алгоритмов расчета налогов с готовыми формулами расчетов, в соответствии с требованиями НК РФ [7], на дату заполнения.

Авторы, подводя итог сказанному, предлагают схематично алгоритм выявления необходимости налогового консалтинга на предмет выявления налоговых рисков оптимизации на предприятии в Таблице 1.

Таблица 1. Алгоритм выявления необходимости налогового консалтинга на предмет выявления налоговых рисков оптимизации на предприятии

|

Наименование риска

|

Последствия

|

да

|

нет

|

|

Внешние показатели

| |||

|

1

раздел:

Наличие налоговых штрафов |

–

за несдачу декларации,

|

1

|

0

|

|

–

за ошибку в декларации,

|

1

|

0

| |

|

–

за ошибку в ответ на требование или неполный ответ,

|

1

|

0

| |

|

–

за неправильный учет объектов налогового учета,

|

1

|

0

| |

|

–

за несвоевременную оплату налогов.

|

1

|

0

| |

|

Итого

|

5

|

0

| |

|

2 раздел:

Наличие переплат или недоимок по налогам |

- наличие переплат,

|

1

|

0

|

|

- наличие ошибочных

платежей по налогам,

|

1

|

0

| |

|

- наличие

невыясненных платежей,

|

1

|

0

| |

|

- наличие неоплаты

налогов с зарплаты,

|

1

|

0

| |

|

- наличие

арестованных счетов.

|

1

|

0

| |

|

Итого

|

5

|

0

| |

|

Внутренние показатели

|

|

| |

|

3 раздел:

Наличие ошибок по расчету налогов |

- неправильный

расчет налогов,

|

1

|

0

|

|

- неправильный

расчет оплаты и начисления сумм налога, авансовых платежей,

|

1

|

0

| |

|

- грубое нарушение расчета налоговой базы,

|

1

|

0

| |

|

- превышение сумм расходов над сумами доходов,

|

1

|

0

| |

|

- неиспользование льгот.

|

1

|

0

| |

|

Итого

|

5

|

0

| |

|

Наименование риска

|

Последствия

|

да

|

нет

|

|

4 раздел: Ошибки теневых схем |

- неправомерная

оптимизация,

|

1

|

0

|

|

- теневые

схемы ухода от налогов, согласно критериям налоговых органов,

|

1

|

0

| |

|

- наличие

необоснованных расходов,

|

1

|

0

| |

|

- наличие

расходов без документального подтверждения,

|

1

|

0

| |

|

- наличие

оплат за третьих лиц,

|

1

|

0

| |

|

- наличие

бартерных операций,

|

1

|

0

| |

|

|

- наличие

неподтвержденных сумм авансовых отчетов,

|

1

|

0

|

|

- наличие

сделок с взаимозависимыми лицами.

|

1

|

0

| |

|

Итого

|

8

|

0

| |

|

5 раздел:

Рискованная кредитная политика предприятия |

- наличие

выданных кредитов физическим лицам,

|

1

|

0

|

|

- перечисление

денег физическим лицам,

|

1

|

0

| |

|

- наличие

дебиторской задолженности, просроченной более 3-х лет,

|

1

|

0

| |

|

- региональный

риск (работа с дебиторами конкретной страны),

|

1

|

0

| |

|

- правовой

риск (связан с длительностью функционирования юридического лица,

положительной оценкой, согласно данным электронных ресурсов ИФНС),

|

1

|

0

| |

|

- деловой

риск (деловая репутация, согласно данным независимых источников от ИФНС,

сезонность),

|

1

|

0

| |

|

|

- финансовый

риск (низкая ликвидность, нарушение платежной дисциплины, вероятность

банкротства).

|

1

|

0

|

|

Итого

|

7

|

0

| |

Источник: составлено автором на [10] (Т. П. Стасюк, 2018)

Предлагается поверхностный анализ через систему «вопрос – ответ» по разделам. Внешние показатели включают: 1 раздел – наличие налоговых штрафов, 2 раздел – наличие переплат или недоимок. Внутренние показатели – нарушения внутри учета предприятия: 3 раздел – наличие ошибок при расчете налогов, 4 раздел – наличие теневых схем, 5 раздел – ошибки в кредитной политике.

В зависимости от того, сколько положительных оценок набрано, составляется таблица критериев оценок (см. табл. 2).

Если сумма положительных оценок по всем разделам достигла максимального значения 15, то существует острая необходимость в использовании налогового консалтинга, так как наличие налоговых рисков опасно для предприятия, что может привести к ухудшению его платежеспособности и возможной уголовной ответственности. Своими силами уже невозможно справиться, требуется приглашение консультанта для решения сложившейся негативной ситуации.

Таблица 2. Критерии оценки необходимости услуг налогового консалтинга

|

Критерии оценки

|

Балльное значение

|

|

Положительная

оценка 1 блока больше 3-х показателей

|

1

|

|

Положительная

оценка 2 блока больше 3-х показателей

|

2

|

|

Положительная

оценка 3 блока больше 3-х показателей

|

3

|

|

Положительная

оценка 4 блока больше 3-х показателей

|

4

|

|

Положительная

оценка 5 блока больше 3-х показателей

|

5

|

|

Итого

|

15

|

Источник: составлено автором.

Заключение

Проводя анализ, в необходимости применения одного из инструментов на пути минимизации налогового риска предприятий и его предотвращения является налоговый консалтинг: именно в области оптимизации налоговых обязательств, было выявлено, что налоговая оптимизация является самой распространённой схемой незаконного снижения налогов. Разобранный анализ поступлений налоговых доначислений и налоговых штрафов по итогам налоговых проверок предприятий с 2016 до 2022гг., показал, что доля начисления штрафов больше чем налоговых поступлений по итогам проверок, что дает возможность сделать вывод об использовании большого количества агрессивных методов использования налоговой оптимизации на предприятиях в РФ. Обобщенный авторами материал основных ошибок, допущенных при налоговой оптимизации предприятиями, представленный авторами схематично в алгоритм налогового консалтинга на предмет необходимости его применения, для выявления налоговых правонарушений, допущенных в процессе налоговой оптимизации предприятия, упростит всем участникам налогового процесса процедуру налогового расследования на предмет оптимизации в рамках закона налогового консалтинга и активизирует балансовое равновесие отношений государства и предпринимателей в будущем.

Таким образом, данное исследование показало, что предпринимателям легче вести учет своей фирмы с большими налоговыми правонарушениями и платить минимальные налоги, чем вникать в суть правильности начисления налогов. Выходом в такой ситуации, авторы считают - это упрощение процедур налогового законодательства и переложение основных процедур администрирования на налоговые органы, например, сдачу отчетов полностью возложить на государственные органы, путем автоматизации процедур бизнеса: положительным примером в этом направлении является введенная государством система контроля «АСК НДС-2» по совершенствованию процедур администрирования налога на добавленную стоимость РФ. А также, авторы, данного исследования, предлагают в перспективном будущем создать институт налогового корпоративного консалтинга, при следующих условиях его существования: лицензии на деятельность, страхование ответственности консультантов, введение единой тарификации цен на оказываемые услуги – все эти предложенные меры ускорят процесс предотвращения незаконных способов налоговой оптимизации субъектов предпринимательской деятельности в России.

[1] Составлено автором по данным статистической налоговой отчетности ФНС России

References:

Annenkova O.N. (2023). Metodika organizatsii nalogovyh proverok, napravlennoy na vyyavlenie i minimizatsiyu nalogovyh riskov khozyaystvuyushchikh subektov i algoritmov nalogovogo konsultirovaniya po otdelnym nalogam [Methodology for organizing tax inspections aimed at identifying and preventing tax risks of economic entities tax consulting on specific taxes]. Financial economics. (10). 5-9. (in Russian).

Chechushkova O.N. (2021). Metodologiya vyyavleniya narusheniy nalogovogo zakonodatelstva v ramkakh optimizatsii nalogovyh platezhey v nalogovom konsultirovanii predpriyatiya [Methodlogy of identification of violations of tax legislation in the framework of optimization of tax payments in the tax consulting of the enterprise]. Vestnik Altayskoy akademii ekonomiki i prava. (12-2). 403-408. (in Russian). doi: 10.17513/vaael.2015.

Chepkasov V.V. (2018). Nalogovye riski kak obekt upravleniya [Tax risk as an object of management]. Permskiy finansovyy zhurnal. (2(19)). 130-152. (in Russian).

Chilimova T.A. (2022). Teoreticheskie aspekty ispolzovaniya finansovogo analiza v tselyakh nalogovogo konsultirovaniya [Theoretical aspects of the use of financial analysis for the purposes of tax consulting]. Siberian Journal of Economics and Management. 11 (1-4). 91-98. (in Russian).

Chilimova T.A., Yuzvovich L.I. (2021). Finansovyy kontrol kak mekhanizm adaptatsii predpriyatiya k izmenyayushcheysya finansovoy srede [Financial control as a mechanism for adapting an enterprise to a changing financial environment]. Financial business. (5(215)). 101-104. (in Russian).

Gatsenko A.O. (2023). Sudebnye doktriny dopustimyh predelov nalogovoy optimizatsii v Rossii [Judicial doctrines of delineating permissible tax planning in Russia] Russian tax law in the context of the formation of the digital economy: current state and development prospects. 27-32. (in Russian).

Goryachikh S.P., Novoselov S.N., Pechenkin K.A. (2023). Snizhenie nalogovoy nagruzki kak vazhnyy faktor optimizatsii nalogooblozheniya [Reducing the tax burden as an important factor in tax optimization]. Aktualnye voprosy sovremennoy ekonomiki. (9). 44-49. (in Russian). doi: 10.34755/IROK.2023.42.67.074.

Grigoreva K.O. (2021). Nalogovaya optimizatsiya segodnya [Tax optimization today]. Financial economics. (1). 156-158. (in Russian).

Gudova M.R. (2018). Vyyavlenie finansovyh narusheniy v rossiyskikh kompaniyakh: instrumentariy i aprobatsiya [Identification of financial non-compliance in Russian companies: tools and their testing]. Finance and credit. 24 (12(780)). 2898-2910. (in Russian). doi: 10.24891/fc.24.12.2898.

Lipatova I.V. (2003). Nalogovoe planirovanie: printsipy, metody, pravovye voprosy [Tax planning: principles, methods, legal issues]. Finance. (7). 26-29. (in Russian).

Mutuev A.I., Alieva E.B. (2023). Problemy optimizatsii nalogovoy deyatelnosti v Rossiyskoy Federatsii [Problems of optimization of tax activity in the Russian Federation]. Evraziyskiy yuridicheskiy zhurnal. (5(180)). 261-262. (in Russian).

Pimenov N.A., Rodionov D.G. (2019). Nalogovyy menedzhment [Tax management] M.: Izdatelstvo Yurayt. (in Russian).

Shadurskaya M.M., Smorodina E.A., Toropova I.V., Bakunova T.V. (2021). Korporativnyy nalogovyy menedzhment [Corporate Tax Management] M.: Izdatelstvo Yurayt. (in Russian).

Shamaev S.A. (2023). Optimizatsiya sistemy nalogovogo kontrolya NDS v usloviyakh razvitiya tsifrovoy ekonomiki na territorii Rossiyskoy Federatsii [Optimization of the system of tax control of vat in the conditions of the development of the digital economy in the territory of the Russian Federation]. Financial business. (3(237)). 195-200. (in Russian).

Stasyuk T.P., Danich N.V. (2018). Metodika formirovaniya kreditnoy politiki predpriyatiya v ramkakh soputstvuyushchikh auditu uslug i uslug finansovogo konsaltinga [Methodology of formation of credit policy of an enterprise in the framework of attendant audit services and services of financial consulting]. Vestnik Pridnestrovskogo universiteta. Seriya: Fiziko-matematicheskie i tekhnicheskie nauki. Ekonomika i upravlenie. (3(60)). 222-229. (in Russian).

Tsepilova E.S. (2016). Metodologiya i instrumentariy korporativnogo kontrolya vypolneniya nalogovyh obyazatelstv khozyaystvuyushchimi subektami [Methodology and tools for corporate control over the fulfillment of tax obligations by business entities] Rostov-on-Don. (in Russian).

Velichko A.S., Bukhtoyarov V.V. (2023). Finansovaya optimizatsiya nalogovyh vychetov [Financial optimization of tax deductions]. Matematicheskoe i kompyuternoe modelirovanie v ekonomike, strakhovanii i upravlenii riskami. 217-221. (in Russian).

Viktorova N.G., Evstigneev E.N. (2019). Innovatsii rossiyskogo nalogovogo administrirovaniya: tekushchee sostoyanie i perspektivy [Innovations in Russian Tax Administration: Current State and Prospects] Fundamental and applied research in the field of management, economics and trade. 31-36. (in Russian).

Vylkova E.S., Kiseleva E.A. (2016). Nivelirovanie disbalansa interesov uchastnikov upravleniya nalogooblozheniem pri ego osushchestvlenii na urovne kommercheskoy organizatsii [Leveling the imbalance of interests of participants in tax management in its implementation at the level of a commercial organization] Saint Petersburg: KultInformPress. (in Russian).

Страница обновлена: 10.04.2025 в 09:02:38