Approaches for analyzing issuer's non-financial data when making ESG investment decisions

Romanova L.A.1![]() , Krutsan E.A.1

, Krutsan E.A.1![]()

1 Тихоокеанский государственный университет

Download PDF | Downloads: 21

Journal paper

Social Entrepreneurship and Corporate Social Responsibility (РИНЦ)

опубликовать статью | оформить подписку

Volume 5, Number 1 (January-March 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=65668297

Abstract:

The article analyzes the origins and reasons for the increased attention to issuers\' non-financial information. The authors consider the need for its application in making investment decisions. THe article structures the most common examples of non-financial information and the frequency of its use. The article identifies the possibility of using non-financial information in the Russian Federation in the analysis of the issuer, as well as obstacles to the development of this approach to choosing investments in our country. Various instruments of regulation of published non-financial statements of companies in different countries are also highlighted. In addition, the main approaches to the analysis of non-financial data are structured; and a generalization in the form of a diagram of the stages of investment decision making, assessing the impact of ESG factors on the financial performance of the company, is made. A conclusion on the possibility of using non-financial data in investment decisions is drawn.

Keywords: non-financial information, ESG strategy, issuer analysis, investments, selection methodology

JEL-classification: G10, G11, C41

Введение

С развитием взглядов на процесс инвестирования и с постепенным преобразованием финансовых инструментов, меняется подход к принятию решения об инвестировании. Сейчас опытных инвесторов наравне со стандартной финансовой отчетностью и финансовыми показателями интересует огромное количество не связанной с ними информации. В связи с такими мировыми проблемами как: изменение климата, утрата биоразнообразия, загрязнение окружающей среды, повсеместное распространение получили показатели устойчивого развития или по-другому ESG-критерии. Данные показатели помогают выявить факторы (нефинансового характера) и то, как они влияют на деятельность фирмы и ее финансовые показатели (приносят положительные или отрицательные эффекты).

Целью работы является выявление подходов к анализу нефинансовых данных эмитента при принятии инвестиционных решений.

Задача исследования заключается в получении представлений о понятии ESG-критерии, их видах, а также выявлении существующих подходов к оценке инвестиций посредством нефинансовых показателей.

Основы применения нефинансовой информации

Привычная экономическая эффективность не служит основным индикатором, все больше на передний план выступают ESG-критерии (Environmental, Social, Governence, что в переводе означает: экологичность, общественная и управленческая ответственность соответственно). То есть инвесторы, клиенты и все влияющее на компанию внешнее окружение хочет видеть не только ее поведение в рамках общепринятых показателей, но и мировоззрение компании по поводу других немаловажных ситуаций. Из этого следует, что российским компаниям, желающим привлечь средства инвесторов, стоит уже сейчас задуматься о следовании этим принципам и постепенном их включении в политику своей деятельности.

Все эти процессы начали зарождаться в 60-е года прошлого столетия в Северной Америке, когда инвесторы начали выдвигать новые требования. В тот момент к норме доходности добавились обязательства по соблюдению экологических, социальных стандартов, а также корпоративных норм. Это было связано с огромным количеством политических разногласий, военных конфликтов и экологических нестабильностей. К тому же глобальная экономика способствовала появлению тесной связи между инвестированием и соблюдением общественных норм и интересов. То есть был сделан вывод об обязательной оценке воздействия компании на окружающую среду (природу и общество) [1].

Суть применения нефинансовых показателей в том, что перед заключением сделки ответственный инвестор анализирует деятельность фирмы с помощью ESG-критериев для оценки возможностей компании в долгосрочной перспективе, а также рисков, связанных с инвестициями. Фактически он проверяет наличие Парижского соглашения по климату и нефинансовой отчетности, которую должны формировать все публичные компании ЕС со штатом более 500 человек (согласно директиве Европейского союза) [2].

Следование и применение ESG-критериев создает спрос на нефинансовую информацию, выборка которой может быть абсолютно разнообразной у каждого инвестора, но в целом существуют группы показателей который чаще всего встречаются у инвесторов. Раскрытие нефинансовой информации происходит в годовом отчете, в нефинансовом отчете и на официальном сайте компании, а также с использованием ряда других доступных коммуникаций. Показатели, связанные с нефинансовой информацией и наиболее часто применяемые инвесторами приведены в таблице 1.

Таблица 1

Примеры нефинансовой информации

|

Экологические

факторы

|

Факторы

социального развития

|

Факторы

корпоративного управления

|

|

Изменение

климата

|

Охрана

труда и пожарная безопасность

|

Организационная

структура

|

|

Вредные

выбросы

|

Соблюдение

и защита прав человека

|

Структура

управляющего состава

|

|

Истощение

природных ресурсов

|

Использование

детского и рабского (нелегального) труда

|

Оплата

труда топ-менеджеров

|

|

Уменьшение

площади лесов

|

Соблюдение

техники безопасности на рабочем месте

|

Налоговая

стратегия

|

|

Биоразнообразие

|

Вредные

условия труда

|

Коррупция

и воровство

|

|

Сокращение

выбросов парниковых газов

|

Борьба

с дискриминацией на рабочем месте (при приеме на работу)

|

Прозрачность

/ подотчетность управления

|

|

Управление

отходами (вторичная переработка сырья)

|

Ответственность

перед обществом

|

Открытость

компании

|

|

Потребление

энергии

|

Национальное

многообразие, гендерное равенство

|

Бизнес

этика

|

|

Биологический

потенциал и качество экосистемы

|

Инвестиции

в местные сообщества

|

Практика

аудита

|

|

|

Использование

квалифицированного труда

|

Права

акционеров

|

|

|

Взаимоотношения

с клиентами

|

Структура

капитала

|

|

|

Ответственные

продукты / сервисы

|

Сделки

с аффилированными сторонами

|

|

|

|

Независимость

и профессионализм членов совета директоров

|

Источники: отчёт CFA Institute [3], А. А. Вакуленко А. А. Халяпин [4], Е. О. Вострикова и А. П. Мешкова [2], Интернет-ресурс [5].

Согласно результатам опроса, проведенного в 2017 году британской компанией Schroders, из 22 тыс. инвесторов, принявших участие, 80 % обращаются к ESG показателям деятельности компании. Что говорит о существенном росте этого показателя по отношению к 2012 году.

Еще одним подтверждением обращения инвесторов к нефинансовым показателям служит исследование, проведенное в конце 2018 года компанией Ernst & Young, которое было направлено на выявление связи между использованием нефинансовых факторов (ESG факторов) и принятием инвестиционных решений. По итогам работы, получили следующие результаты: из 200 инвесторов со всего мира около 97 % оценивали инвестиционные проекты с помощью данных критериев, в то время как в 2017 г. это значение было равно 78%, а в 2015 г. – 52 % [2].

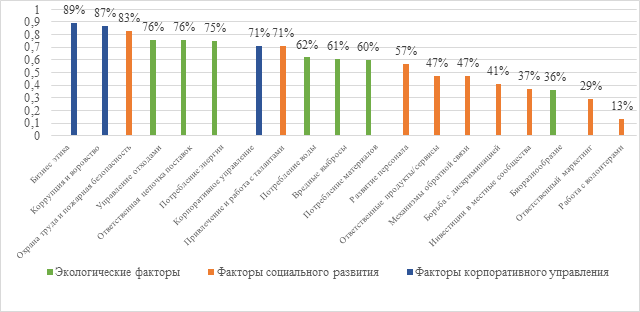

Анализ частоты использования данных показателей представлен на рисунке 1.

Рисунок 1. Частота использования нефинансовых факторов при принятии инвестиционных решений

Источник: составлено авторами по материалам [6].

По итогам проделанного исследования можно сделать вывод о том, что каждая группа показателей востребована, но наибольшее внимание уделяется факторам социального развития и экологическим факторам.

Возрастающий интерес к нефинансовым показателям вызван положительными сторонами их использования:

1) следование данным критериям вызывает интерес у самих фирм, так как они заинтересованы в использовании новых экологически чистых технологий;

2) социально-ответственное инвестирование приводит к усилению взаимодействия между субъектами экономической деятельности;

3) издержки получения информации по ESG-критериям во много раз ниже издержек традиционного способа инвестирования [6].

То есть следование принципам социального, экологического и корпоративного управления и их применение при оценке инвестиций позволяет избежать чистых потерь и делает инвестиционную деятельность удобнее и проще. Их применение позволяет также уклониться от убытков и в периоды неустойчивой экономической ситуации. Этот вывод подтверждают результаты исследования доходности акций ESG-ориентированных компаний развитых рынков, в частности, входящих в индексы S&P 500 и STOXX Europe 600 Index, за периоды 2006–2009 гг. и 2018–2021 гг., охватывающие два экономических кризиса, подтвердили, что ESG-критерии при реализации инвестиционных потребностей экономических субъектов являются важным фактором в выборе финансовых активов в кризисные и подверженные высокой волатильности периоды экономического развития [7].

Следствием ажиотажа на раскрытие показателей и анализ нефинансовых данных становится влияние на цену инвестиционных инструментов (в частности акций и облигаций). Например, охрана труда и соблюдение безопасности на производстве являются значительными элементом устойчивого развития для компаний горнодобывающей отрасли, их владельцев и кредиторов. То есть качество управления данным аспектом становится важнейшим для устойчивого развития всей компании, а, следовательно, влияет на принятие решения инвестором, что в дальнейшем сказывается на спросе на данные финансовые инструменты и, соответственно, их цене.

Стоит обратить внимание, что помимо плюсов, применение ESG-факторов имеет свои ограничения и риски:

1) отсутствие специальных стандартов и рейтингов устойчивого развития (что может вызвать ложные ожидания у инвесторов, так как зачастую складывается впечатление, что направление деятельности той или иной фирмы противоречит участию в процессе устойчивого развития);

2) отсутствие долгосрочных данных о нефинансовых показателях компаний, следующих принципам устойчивого развития (которые могут послужить гарантией устойчивости бизнеса);

3) ESG-отчетность не обязательна, следовательно, бизнес может прекратить предоставлять данные об устойчивом развитии в любой момент [8].

В России отсутствует понимание данного процесса и существуют барьеры его внедрения:

- непонимание идеи социально ответственного инвестирования (не понимая самой проблематики ESG-факторов, российские инвесторы не могут оценить их влияние на процесс принятия инвестиционных решений);

- дефицит нефинансовой информации (в некоторых случаях экологическая, социальная и управленческая информация о компании просто недоступны);

- отсутствие сильной базы институциональных инвесторов (страховые компании и инвестиционные фонды задают темп развитию ESG-инвестирования, чего не происходит в России);

- финансовые риски (из-за пандемии коронавируса и экономического кризиса);

- корпоративная культура (инвесторы думают только о доходности портфеля ценных бумаг);

- низкий интерес со стороны клиентов;

- ESG-факторы редко оказываются материально существенными;

- отсутствует нормативно-правовое регулирование в области ESG [6].

Для применения в оценке инвесторов ESG критериев в некоторых странах существуют законодательные требования к публикации нефинансовых отчетов, а также требования фондовых бирж. Анализ возможных инструментов, которые могут применяться инвесторами, представлен в таблице 2.

Таблица 2

Инструменты регулирования раскрываемой нефинансовой отчетности компаниями

|

Тип

инструмента

|

Область

применения

|

Содержание

|

|

Законодательные

требования

|

Швеция,

Испания, Франция (к крупным компаниям и компаниям с государственным участием)

|

Требования

к публикации нефинансовых отчетов

|

|

Требования

биржи

|

Йоханнесбургская

фондовая биржа

|

Требования

к публикации нефинансовых отчетов в правила листинга

|

|

Требования

биржи

|

Лондонская

фондовая биржа

|

Рекомендации

для эмитентов по публикации отдельных показателей в области нефинансовой

информации по принципу «соблюдай или объясняй»

|

|

Для

инвесторов

|

Группа

технических экспертов по устойчивому финансированию при Европейской комиссии

(Technical Expert Group on Sustainable Finance, TEG) (для интеграции в

законодательство ЕС)

|

Единая

система терминологии для финансирования устойчивого развития, для определения

экологически чистых видов деятельности и оценки значительности ущерба для

других экологических целей.

|

|

Для

инвесторов

|

Нидерландская

исследовательская, рейтинговая и аналитическая компания Sustainalytics

|

Продукт

Global Standards Screening и службы Global Standards Engagement помогают

инвесторам проверить более 20 тыс. компаний и оценить их влияние на

окружающую среду с целью принятия более обоснованных решений и активного

управления возникающими рисками.

|

|

Для

национальных банков развития и других институтов на финансовом рынке

|

Латинская

Америка и Карибский регион (создана Межамериканским банком развития (IDB)

совместно с Латиноамериканской ассоциацией финансовых институтов развития

(ALIDE) при технической поддержке профильных министерств Дании, Германии и

Швейцарии).

|

LAC,

GFL – платформа «Зеленые финансы» (Green Finance) создана для обмена знаниями

и информацией о зеленом финансировании (содержит последние тенденции,

практику продвижения зеленых стратегий финансирования) для увеличения частных

инвестиций в экологически чистом бизнесе в таких секторах как: энергетика,

производство, жилье, транспорт, сельское хозяйство, лесное хозяйство и услуги.

|

Источник: составлено авторами по данным [9].

Подходы к оценке инвестиций

Для более детального описания процесса оценки инвестиций, приведем несколько подходов к анализу нефинансовых данных.

Первый подход, который имеет место быть в настоящее время – это так называемая стратегия исключения, которая заключается в избавлении от активов, связанных с игорным бизнесом, производством табака, алкоголя, оружия и многое другое. Например, в 2016 году французская страховая компания AXA сообщила о продаже принадлежащих ей ценных бумаг табачных компаний на сумму 1,8 млрд. евро и прекращении инвестирования в табачную промышленность. То есть, увидев акции табачной компании в портфеле некоторых ESG-фондов, инвестор может отказаться от инвестиций, однако при этом табачные компании активно вовлечены в ESG-повестку и публикуют свою отчетность, что говорит об их возможности существования в тех самых фондах. Например, British American Tobacco – лидер ESG-рейтинга Великобритании [2].

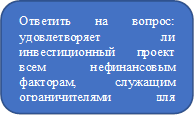

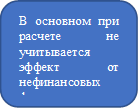

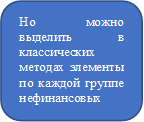

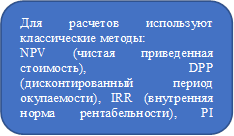

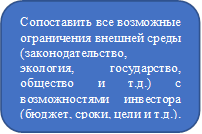

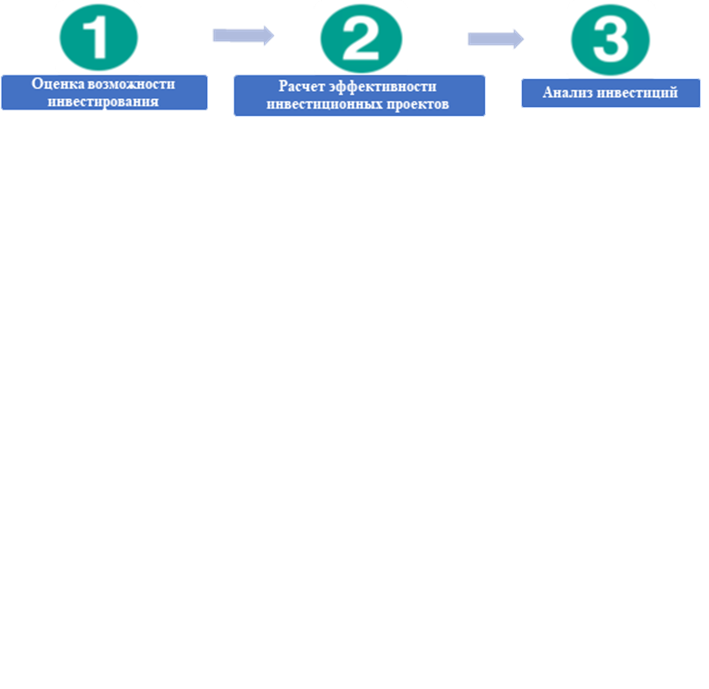

Второй подход основан на оценке влияния ESG факторов на финансовые показатели компании. Классические методы оценки эффективности инвестиционных проектов дополняются оценкой нефинансовых показателей. Единой системы для этого в России не разработано, и в силу отсутствия законодательных требований можно предложить использовать для этого два индикатора: ESG-прозрачность российских компаний и банков рейтингового агентства Эксперт РА и консолидированный индикатор устойчивого развития экспертно-аналитической платформы «Инфрагрин». Схема этапов оценки влияния ESG факторов на финансовые показатели компании с разбивкой по шагам представлена на рисунке 2.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 2. Этапы принятия инвестиционных решений, посредством оценки влияния ESG факторов на финансовые показатели компании

Источник: составлено авторами по материалам [10], [11].

Рассмотрев два подхода можно сделать вывод о том, что первый подход (стратегия исключения) применим, но не учитывает огромное количество нюансов, следовательно, когда ESG оценка прочно войдет в систему инвестиционного анализа практика отсечения изживет себя и не будет применима.

Стоит отметить, что в России использование нефинансовых данных при анализе инвестиций, может применяться не ко всем отраслям, так как практика применения раскрытия ESG информации представлена лишь в отдельных отраслях: металлургия, нефтегазовая и химическая промышленность, а также финансы. То есть основная доля у компаний тяжелой промышленности, так как существует необходимость развития территорий присутствия (привлечение инвесторов, улучшение экологической обстановки) [11].

Заключение

Таким образом, в связи с глобальными проблемами человечества, нефинансовые показатели служат хорошими индикаторами при принятии инвестиционных решений. Ведь по итогу применения ESG-критериев инвесторы выявляют и финансируют те фирмы, деятельность которых отвечает определенным стандартам корпоративной социальной ответственности, этическим нормам, которые зарабатывают определенную репутацию в глазах потребителей и всего общества в целом. В дополнение ко всему, соответствие данным критериям подразумевает, что фирма принимает во внимание все экологические и социальные последствия своей деятельности и на основании этого принимает инвестиционные решения. То есть применив данный подход инвестор оценивает компанию в проекции всех сторон деятельности компании и при инвестировании уверен в своем объекте вложений.

References:

Beregovyh T.V., Krutsan E.A. (2023). Osobennosti regionalnogo i otraslevogo razvitiya «zelenogo» investirovaniya v RF [Features of regional and industrial development of green investment in the Russian Federation]. Bulletin of the Pacific State University. (2(69)). 169-182. (in Russian).

Kayachev G.F., Pesegov A.S. (2019). Metodicheskie aspekty ucheta nefinansovyh faktorov v otsenke effektivnosti investitsionnoy deyatelnosti kompanii [Methodological aspects of accounting for non-financial factors in assessing the effectiveness of investment activities of a company]. Russian economic online journal. (4). 71. (in Russian).

Sogoyan S.A., Koryagina N.A. (2022). ESG-kriterii v investirovanii [Esg criteria in investment] Management sciences in the modern world. 131-137. (in Russian).

Ten D.E., Pokushalov A.V. (2021). ESG kriterii v investirovanii: mirovye tendentsii i perspektivy razvitiya rossiyskogo rynka «sotsialno otvetstvennyh» investitsiy [ESG criteria in investing: global trends and prospects for the development of the Russian market of "socially responsible" investments]. Voprosy ustoychivogo razvitiya obschestva. (7). 44-49. (in Russian).

Vakulenko A.A., Khalyapin A.A. (2020). Otvetstvennoe investirovanie s uchetom ESG-kriteriev [Responsible investment taking into account esg criteria]. Vectoreconomy. (3(69)). (in Russian).

Volodina A.O., Trachenko M.B. (2023). Dokhodnost ESG-investirovaniya na razvityh i razvivayushchikhsya rynkakh s uchetom vremennogo gorizonta [Esg investment profitability in developed and emerging markets with regard to the time horizon]. The Journal of Finance. 15 (2). 59-73. (in Russian). doi: 10.31107/2075-1990-2023-2-59-73.

Vostrikova E.O., Meshkova A.P. (2020). ESG-kriterii v investirovanii: zarubezhnyy i otechestvennyy opyt [Esg criteria in investment: foreign and russian experience]. The Journal of Finance. 12 (4). 117-129. (in Russian). doi: 10.31107/2075-1990-2020-4-117-129.

Страница обновлена: 26.04.2025 в 13:52:57