Управление дебиторской задолженностью по расходам федерального бюджета в рамках реализации заданий государственного оборонного заказа в Минобороны России в современных условиях

Терюхов Я.И.1![]() , Сосков М.Н.2

, Сосков М.Н.2![]() , Ромашков С.Н.1

, Ромашков С.Н.1![]()

1 Федеральное государственное унитарное предприятие «Всероссийский научно-исследовательский институт» «Центр», ,

2 Управление военных представительств Министерства обороны Российской Федерации, ,

Скачать PDF | Загрузок: 39

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 7 (Июль 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83028132

Аннотация:

В данной статье рассмотрены вопросы управления дебиторской задолженностью предприятий оборонно-промышленного комплекса перед Минобороны России при реализации заданий государственного оборонного заказа. Представлены результаты мониторинга состояния просроченной дебиторской задолженности, приведены основные причины ее образования и принимаемые со стороны государственного заказчика меры по ее сокращению. Проработаны проблемы совершенствования системы межведомственного взаимодействия и внутриведомственного контроля за дебиторской задолженностью по государственному оборонному заказу. Рассмотрены вопросы активного внедрения принципов мониторинга рисков, а также повышения автоматизации процесса сбора, обработки и анализа первичной информации.

В современных, нестабильных условиях экономики, рассмотрение вопроса управления дебиторской задолженностью по расходам федерального бюджета в рамках реализации государственного оборонного заказа особенно актуально, так как правильное планирование, управление и распределение федерального бюджета поможет решить важнейшие задачи, влияющие на устойчивое функционирование и развитие предприятий оборонно-промышленного комплекса.

Ключевые слова: оборонно-промышленный комплекс, государственный оборонный заказ, дебиторская задолженность, государственный заказчик

JEL-классификация: H50, H56, H59

С 2022 года в условиях проведения специальной военной операции, несмотря на ограниченные ресурсы и санкционное давление, предприятиям отечественного оборонно-промышленного комплекса (ОПК) удалось кратно нарастить поставку в Вооруженные Силы Российской Федерации новых и модернизированных (отремонтированных) образцов вооружения и военной техники (ВВТ), а также в ускоренном порядке завершить работу по разработке ряда перспективных и особо востребованных образцов ВВТ.

Учитывая прямое влияние уровня оснащения войск (сил) современными образцами ВВТ на успешное выполнение боевых задач и достижение целей операции, руководством страны, перед различными органами государственной власти поставлена приоритетная задача по повышению эффективности расходования бюджетных средств, выделяемых в рамках государственного оборонного заказа (ГОЗ) и Федерального закона «О государственном оборонном заказе» от 29.12.2012 N 275-ФЗ [1; 10].

В современных условиях, на различных уровнях государственного управления, в целях обеспечения национальной безопасности, вопросам управления дебиторской задолженностью по ГОЗ, а также наиболее проблемной (просроченной) ее части уделяется особое внимание.

Согласно положениям статьи 158 Бюджетного кодекса Российской Федерации к полномочиям главного распорядителя бюджетных средств (в данном случае Минобороны России) относится распределение бюджетных ассигнований, лимитов бюджетных обязательств по получателям и исполнение соответствующей части бюджета. При этом, он должен обеспечивать результативность, адресность и целевой характер их использования, а также отвечать от имени Российской Федерации по денежным обязательствам подведомственным ему получателям бюджетных средств [3; 12].

В целях учета бюджетных средств под текущей (общей) дебиторской задолженностью предприятий ОПК перед Минобороны России понимается размер выплаченных авансовых средств, в рамках действующих контрактных обязательств, по которым государственным заказчиком не получены отчетные материалы, в части их целевого расходования.

В настоящее время в Минобороны России, как в субъекте учета бюджетных расходов принято, что в случае истечения установленных государственным контрактом сроков исполнения обязательств, указанная задолженность отражается как просроченная. При этом её размер соответствует сумме непогашенного аванса начиная со дня, следующего после истечения установленного срока действия государственного контракта [11].

Следовательно, общий уровень просроченной дебиторской задолженности напрямую характеризует способность государственного заказчика эффективно распоряжаться выделенными бюджетными средствами, а предприятия ОПК своевременно выполнять взятые на себя обязательства в качестве добросовестных и надежных поставщиков [2].

Специфика производства ВВТ (длительный технологический цикл изготовления и испытаний, наличие большого числа многоуровневых межкооперационных связей, ограниченная область применения готовой продукции, нехватка собственных оборотных средств предприятий ОПК и др.) влияет на необходимость проведения заблаговременного авансирования головного поставщика со стороны государственного заказчика для обеспечения своевременного исполнения контрактных обязательств.

В связи с этим, образование и наличие текущей дебиторской задолженности не являются негативными факторами при реализации заключенных государственных контрактов. Соответственно, при росте общих объемов финансирования ГОЗ пропорционально будет расти и объем текущей дебиторской задолженности.

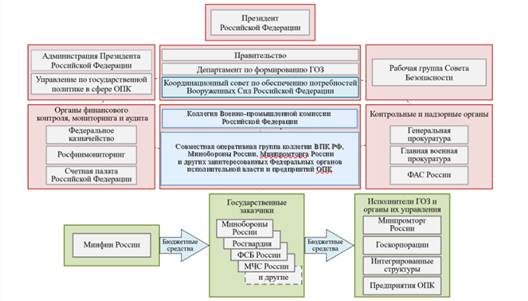

В настоящее время сформирована и эффективно функционирует система межведомственного контроля за состоянием дебиторской задолженности по ГОЗ, в которую входят государственные заказчики – главные распорядители средств федерального бюджета, органы финансового контроля, мониторинга и аудита, контрольно-надзорные органы, а также ответственные федеральные органы исполнительной власти, координационный совет и совместная оперативная группа. Структура указанной системы представлена на рисунке 1.

Рисунок 1. Система

межведомственного взаимодействия при контроле за

Рисунок 1. Система

межведомственного взаимодействия при контроле за

состоянием дебиторской задолженности по ГОЗ.

Источник: составлено авторами

По результатам межведомственного взаимодействия органами государственной власти осуществляется мониторинг текущего состояния и прогнозирование общего размера дебиторской задолженности на будущие периоды, в оперативном порядке принимаются меры по повышению эффективности расходования выделенных бюджетных средств по ГОЗ и своевременному отчету за их целевое использование, ведется подготовка необходимых изменений в действующие и разработка новых нормативных правовых актов.

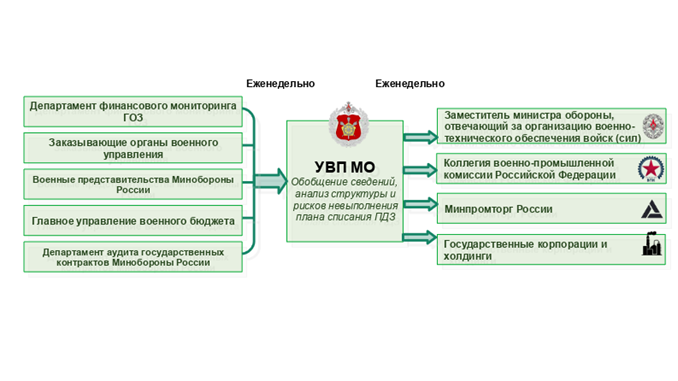

В рамках проводимой работы по повышению эффективности и результативности управления бюджетными средствами, выделенными в рамках ГОЗ, в Минобороны России на постоянной основе действует система мониторинга состояния просроченной дебиторской задолженности (ПДЗ). В рамках её функционирования заказывающие органы военного управления и органы финансового блока представляют в Управление военных представительств Минобороны России (УВП МО) сведения по каждому имеющему указанную задолженность государственному контракту: данные по причинам её образования, принимаемым мерам и планируемым срокам погашения.

Полученные

данные обобщаются, анализируются УВП МО и докладываются заместителю Министра

обороны Российской Федерации, отвечающему за организацию военно-технического

обеспечения войск (сил), и направляются в рамках межведомственного

информационного взаимодействия в Аппарат Правительства Российской Федерации,

коллегию Военно-промышленной комиссии Российской Федерации, Минпромторг России,

государственные корпорации и  холдинги (Рисунок

2).

холдинги (Рисунок

2).

Рисунок 2. Система мониторинга состояния ПДЗ по ГОЗ в Минобороны России.

Источник: составлено авторами

В целях принятия управленческих решений выделяют следующие категории задолженности:

- «бумажная» (или документальная) – задолженность по продукции, которая уже поставлена в войска (выполнены необходимые работы по разработке, ремонту или обслуживанию ВВТ), но в финансовых органах отсутствуют отчетные материалы по приёму-передаче ВВТ или установлению фиксированных или ориентировочных цен и т. д.;

- «железная» (или техническая) – задолженность по продукции, которая по различным причинам не поставлена в войска (не выполнены необходимые работы по разработке, ремонту или обслуживанию ВВТ) в установленные в государственных контрактах сроки;

- «токсичная» (или безнадежная) – задолженность по государственным контрактам, где головные исполнители находятся на стадии ликвидации и признания несостоятельными (банкротами), проводятся длительные судебные разбирательства, осуществляется процедура расторжения государственного контракта, имеются форс-мажорные обстоятельства и т. д.

По мере исполнения предприятиями ОПК контрактных обязательств по заданиям ГОЗ в части завершения разработки, поставки или ремонту ВВТ, оформления отчетных материалов за выполненные работы (поставленную продукцию), согласования окончательного размера цены, государственные контракты могут последовательно переходить из категории «железная» ПДЗ в «бумажную» с последующим списанием задолженности. Также, в случае перехода головного исполнителя в стадию ликвидации (банкротства), проведения длительных судебных разбирательств, государственные контракты могут переходить из категории «железных» или «бумажных» в «токсичные».

Определение категории задолженности для конкретного государственного контракта осуществляется курирующим контракт заказывающим органом военного управления (ЗОВУ) на основании донесений военных представительств о фактическом исполнении обязательств предприятиями ОПК, имеющихся сведений о результатах рассмотрения в финансово-экономических органах расчетно-калькуляционных материалов (РКМ), в ходе согласования размера цены и исходя из наличия окончательно оформленных отчетных материалов по выполненным работам (поставленным образцам ВВТ) [1; 8].

В течении года, по мере представления ЗОВУ в Главное управление военного бюджета отчетных материалов по исполнению контрактных обязательств предприятиями ОПК перед Минобороны России, ПДЗ списывается с учета (как в полном объеме, так и исходя из представленной выполненной части (этапа) из общего объема спланированных работ по контракту).

В то же время, по итогам отчетного года, вследствие неисполнения текущих контрактных обязательств по ГОЗ, может происходить прирост общего размера ПДЗ на сумму неисполненных в срок обязательств, в зависимости от размера выплаченных по государственным контрактам авансовых средств.

В целях координации мероприятий по сокращению и недопущению прироста общего размера ПДЗ по ГОЗ в Минобороны России ежегодно разрабатывается график снижения задолженности с указанием плановых сроков погашения по каждому имеющему задолженность государственному контракту.

Формирование указанного графика осуществляется ЗОВУ в части закрепленных государственных контрактов на основе разработанных предприятиями ОПК и согласованных военными представительствами Министерства обороны Российской Федерации (ВП МО РФ) догоночных план-графиков исполнения обязательств. Предлагаемые ЗОВУ сроки списания ПДЗ обобщаются УВП МО и представляются на утверждение заместителю Министра обороны Российской Федерации, отвечающему за организацию военно-технического обеспечения войск (сил).

Указанный в графике общий остаток задолженности на конец года в основном состоит из «железной» и «токсичной» ПДЗ и обусловлен прогнозом фактического неисполнения обязательств предприятиями ОПК в силу объективных причин (длительный цикл изготовления ВВТ, долгие судебные разбирательства и т. д.).

После утверждения, график снижения ПДЗ доводится до коллегии Военно-промышленной комиссии Российской Федерации, Минпромторга России и руководства интегрированных структур для принятия необходимых мер по линии предприятий ОПК.

Основными причинами невыполнения спланированных мероприятий по снижению ПДЗ могут быть низкие темпы исполнения предприятиями ОПК сорванных контрактных обязательств, как непосредственно по поставке ВВТ (выполнению работ), так и по представлению в ЗОВУ отчетных материалов за ранее поставленные образцы ВВТ (выполненные работы) и РКМ по обоснованию их цены.

При этом, если непоставка ВВТ будет во многом обусловлена проблемами технического характера, то несвоевременное представление отчетных материалов за поставленную продукцию будет являться следствием низкой организации работы финансово-экономических служб предприятий ОПК (нарушение сроков представления РКМ и их низким качеством) или несогласием с уровнем принятых государственным заказчиком затрат, в условиях непредставления обосновывающих материалов [7; 14].

В целях недопущения (снижения) ПДЗ в Минобороны России в настоящее время выполняется комплекс организационных мероприятий, основные из которых:

а) организован и находится на постоянном контроле процесс представления в единую информационную систему, содержащую информацию о расчетах по ГОЗ, предприятиями ОПК отчетных калькуляций по государственным контрактам, заключенным по «лимитным» ценам, а также оформления сводных актов приема-передачи ВВТ по ориентировочным ценам для списания задолженности;

б) в целях урегулирования длительных ценовых разногласий с головными исполнителям контрактов реализуется практика направления материалов для предварительной проработки разногласий в ФАС России с последующим принятием окончательного решения на «площадке» коллегии Военно-промышленной комиссии Российской Федерации [4; 14].

Кроме того, в соответствии с постановлением Правительства Российской Федерации № 947 от 12 июля 2024 года, по истечении 40 рабочих дней после получения головным исполнителем заключения о размере цены на продукцию государственным заказчиком не получены документы, то цена считается согласованной [5; 13];

в) ВП МО совместно с предприятиями ОПК ведется работа по устранению «узких» мест в производстве, сокращению технологического цикла изготовления ВВТ, оперативному поиску альтернативных поставщиков дефицитных покупных комплектующих изделий (ПКИ) и электронной компонентной базы (ЭКБ), а также ускорению подготовки, оперативной доработки отчетных и ценовых материалов за поставленные образцы ВВСТ и выполненные работы.

Более подробно причины образования ПДЗ и принимаемые меры по её недопущению (снижению) по каждой структурной категории задолженности указаны в таблицах 1, 2 и 3.

Таблица 1. Возможные причины образования и принимаемые в Минобороны

России меры по недопущению (снижению) «железной» ПДЗ.

|

Возможные причины образования

|

Принимаемые меры

|

|

А. Продукция не изготовлена (работы не выполнены)

| |

|

- Предельная загрузка предприятий ОПК, в том числе

обязательствами ГОЗ прошлых лет.

- Дефицит кадров, отсутствие необходимых производственных мощностей и технологического оборудования. - Тяжелое финансовое положение предприятий ОПК, отсутствие оборотных средств, критическая долговая нагрузка, арест счетов. - Не завершено проведение соответствующих НИОКР, не освоены передовые технологии для организации серийного производства. - Санкционные ограничения на поставку импортных сырья, материалов, ПКИ. - Несвоевременная поставка отечественных сырья, материалов, ПКИ. - Длительная сертификация оборудования и программного обеспечения профильными организациями по требованиям информационной безопасности. |

- Совместно с предприятиями ОПК ведется работа по

оптимизации сроков поставки дефицитных ПКИ, в том числе по поиску

альтернативных поставщиков и устранению «узких мест» в производстве.

- В целях недопущения (сокращения) технологического цикла изготовления ВВТ организована работа по их комплектованию дефицитными узлами, сборочными единицами до завершения испытаний на предприятиях кооперации. По согласованию с ЗОВУ, в технически обоснованных случаях, применяется особый порядок, позволяющий сократить объем, сроки выполнения работ, проведения испытаний и производства. - Приняты меры, направленные на обеспечение принятия в составе затрат при согласовании РКМ конкурентного уровня заработной платы основного производственного персонала. - Оперативная замена недоступных к комплектованию ПКИ импортного и отечественного производства в рамках особых порядков. - Осуществляется доведение сведений о проблемных вопросах до контрольно-надзорных органов. - Организован оперативный запуск в производство ПКИ по заявке головного ВП МО до заключения договора поставки. - Организована претензионно-исковая работа со стороны Минобороны России. |

|

Б. Продукция изготовлена, не достигнуты заданные

тактико-технические требования,

получены отрицательные результаты контрольных испытаний | |

|

- Санкционные ограничения поставки импортной ЭКБ,

приводящие к необходимости замены на аналоги

(с худшими характеристиками, низкого уровня качества) с последующим

перепроектированием ВВТ.

- Низкий уровень научной базы предприятий ОПК. - Использование при разработке ВВТ технических и конструктивных решений, не позволяющих достичь требуемых характеристик. - Несоблюдение конструкторской документации и технологических регламентов и, как следствие, получение отрицательных результатов испытаний конечной продукции. |

- Оперативная разработка мероприятий по установлению

причин отрицательных результатов испытаний и выработке мер по их устранению.

- Корректировка (при необходимости) программ и методик, проведение повторных испытаний. - Анализ достаточности полученных тактико-технических характеристик (ТТХ) на соответствие актуальным потребностям Минобороны России, корректировка конструкторской документации, при необходимости. - Проводится оценка необходимости продолжения работ, инициируется процедура инвентаризации материальных ценностей и расторжения государственных контрактов. - ЗОВУ и ВП МО организована претензионно-исковая работа со стороны Минобороны России. |

Таблица 2. Возможные причины образования и принимаемые в Минобороны России

меры по недопущению (снижению) «бумажной» ПДЗ.

|

Возможные причины образования

|

Принимаемые меры

|

|

А. Отсутствуют РКМ

| |

|

Предприятиями ОПК не сформированы РКМ для представления

в ВП МО и Департамент аудита государственных контрактов Минобороны России

(ДАГК) по причине значительного объема РКМ по предприятиям кооперации и

низкого уровня подготовки специалистов экономических служб.

|

- УВП МО даны указания в ВП МО о контроле за

своевременным формированием РКМ по всем уровням кооперации в соответствии с

условиями ГК.

- Осуществляется разбор спорных моментов с привлечением специалистов по экономической работе из смежных ВП МО. - Организовано участие в оперативных совещаниях с предприятиями кооперации, ВП МО при них, ДАГК и ЗОВУ. |

|

Б. Отчетные материалы находятся на рассмотрении в ЗОВУ

и ДАГК

| |

|

Несвоевременное представление предприятиями ОПК

отчетных материалов.

|

- Сокращение сроков рассмотрения РКМ в ЗОВУ и ДАГК в

соответствии с решением заместителя Министра обороны Российской Федерации.

- Оперативное рассмотрение и передача согласованных материалов в Главное управление военного бюджета для списания ПДЗ установленным порядком. |

|

В. Имеются ценовые споры (предприятие не согласно с

ценой)

| |

|

При рассмотрении РКМ ДАГК исключаются неподтвержденные и

необоснованные затраты. Предприятия ОПК с исключением указанных затрат не

согласны.

|

- Проведение совместных совещаний с участием ДАГК,

ЗОВУ, ВП МО и предприятий ОПК, ФАС России, Коллеги Военно-промышленной

комиссии Российской Федерации (ВПК РФ) по урегулированию спорных вопросов

ценообразования [4].

- Реализуется практика направления материалов для предварительной проработки разногласий в ФАС России с последующим принятием окончательного решения на «площадке» коллегии ВПК РФ. - Организуется совместная работа ДАГК, предприятий ОПК и ВП МО в соответствии с утвержденным заместителем Министра обороны Российской Федерации алгоритмом действий. - ЗОВУ и ВП МО организована претензионно-исковая работа со стороны Минобороны России. |

|

Г. РКМ возвращены на предприятия ОПК для доработки

| |

|

Низкое качество представленных предприятиями ОПК РКМ

(несоответствие форм РКМ установленным требованиям, нужна их доработка и

устранение выявленных ошибок, необходимость представления дополнительных

обосновывающих материалов).

|

В соответствии с приказом Министра обороны Российской

Федерации от 8 июня 2022 г. № 329 [6]. ВП МО осуществляют контроль

комплектности РКМ, направляемых предприятиями ОПК. Осуществляется оперативная

доработка РКМ предприятий по замечаниям ДАГК, ведется активная работа по

скорейшему сбору РКМ от предприятий кооперации. УВП МО даны указания в ВП МО

по контролю за соответствием представляемых в ЗОВУ форм РКМ установленным

требованиям.

|

|

Д. Предприятиями ОПК не представлены отчетные материалы

| |

|

Низкая организация работы головного исполнителя по

формированию, согласованию с получателями (воинскими частями) и представлению

отчетных материалов (сводные акты, акты приемки выполненных работ или

передачи ВВТ).

|

Ведется работа с воинскими частями по ускорению

оформления отчетных документов по выполненным работам. Оптимизирован состав и

номенклатура представляемых отчетных документов. Ведется оперативный сбор

отчетных материалов по поставленным образцам ВВТ (выполненным работам).

|

Таблица 3. Возможные причины образования и принимаемые в Минобороны России

меры по недопущению (снижению) «токсичной» ПДЗ.

|

Возможные причины образования

|

Принимаемые меры

|

|

А. Инициирована процедура расторжения государственных

контрактов

| |

|

- Недостижение заданных тактико-технических требований

в процессе разработки продукции.

- Утрата актуальности выполняемых работ. - Недостаточность научно-технического потенциала для выполнения работ (отсутствие профильных специалистов и опыта аналогичных работ на предприятии, в отрасли). - Приостановка работ предприятием в инициативном порядке. |

Сокращены сроки проведения мероприятий по

инвентаризации. Проводится проверка фактических затрат (РКМ) с целью возврата

неиспользованных авансовых средств [9]. Передача задела предприятиям

промышленности, способным завершить работы.

|

|

Б. Ведутся длительные судебные разбирательства (в том

числе по ценовым спорам)

| |

|

Предприятия промышленности оспаривают введенные против

них штрафные санкции. Несогласие предприятия с ценой продукции, оспаривание

их в судах различных инстанций.

|

ЗОВУ, УВП МО и ВП МО представляют оперативные сведения

по состоянию государственных контрактов в правовой департамент, с целью

отстаивания позиции Минобороны России в судебных разбирательствах.

|

|

В. Безнадежная к списанию

| |

|

Банкротство, ликвидация и введение конкурсного

управления в отношении предприятий ОПК.

|

Организовано списание безнадежной ПДЗ в соответствии с

приказом Министра обороны Российской Федерации.

|

|

Г. Влияние форс-мажорных обстоятельств

| |

|

Уничтожение или повреждение техники до ее приемки

Минобороны России по различным обстоятельствам (аварии, катастрофы, боевые

потери).

|

Принятие решений по списанию ПДЗ по фактически

понесенным предприятием затратам. Комиссионная оценка (в том числе финансовая)

задела, принятие решения по восстановлению/списанию ВВТ.

|

Реализация указанных мер по недопущению (снижению) ПДЗ позволит в краткосрочной перспективе обеспечить скорейшую передачу в войска (силы) недопоставленных образцов ВВТ, а также избавит от задолженности по бюджетным обязательствам предприятия ОПК, что в целом повысит результативность и рациональность выполнения заданий ГОЗ.

Проведение в Минобороны России на постоянной основе мониторинга и оценки состояния дебиторской задолженности по ГОЗ, позволяет своевременно реагировать на выявляемые проблемные вопросы и оперативно принимать решения по перераспределению бюджетных средств на приоритетные направления.

В настоящее время системы межведомственного взаимодействия и внутриведомственного контроля за дебиторской задолженностью по ГОЗ совершенствуются. Активно внедряются принципы мониторинга рисков, значительно повышается автоматизация процесса сбора, обработки и анализа первичной информации.

Таким образом, из вышеизложенного можно сделать вывод о том, что контроль за состоянием дебиторской задолженности по ГОЗ является одним из существенных элементов при внедрении программно-целевого метода бюджетного планирования, направленного на обеспечение прямой взаимосвязи между распределением ресурсов и планируемыми результатами их использования. На современном этапе социально-экономического развития страны исследование практических аспектов управления дебиторской задолженностью по ГОЗ актуально и имеет важное значение при выполнении поставленных руководством страны задач по повышению эффективности управления бюджетными ресурсами со стороны государственного заказчика (Минобороны России), предприятий ОПК и их интегрированных структур.

Источники:

2. Федеральный закон от 20.08.2004 № 120-ФЗ (ред. От 29.11.2014) «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений». КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_48990/3d0cac60971a511280cbba229d9b6329c07731f7/#dst100010 (дата обращения: 13.05.2025).

3. «Бюджетный кодекс Российской Федерации» от 31.07.1998

4. Постановление Правительства РФ от 02.12.2017 № 1465 (ред. от 23.06.2025) «О государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, а также о внесении изменений и признании утратившими силу некоторых актов Правительства Российской Федерации» (вместе с «Положением о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу»). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_284195/ (дата обращения: 07.05.2025).

5. Постановление Правительства РФ от 12.07.2024 № 947 «О внесении изменений в некоторые акты Правительства Российской Федерации». Изменения, которые вносятся в положение о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_480707/ (дата обращения: 17.05.2025).

6. Приказ Министра обороны РФ от 08.06.2022 № 329 «Об утверждении Перечня документов, представляемых в Министерство обороны Российской Федерации в составе обосновывающих документов при представлении предложений о цене на продукцию, поставляемую по государственному оборонному заказу, согласно пункту 37 Положения о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, утвержденного постановлением Правительства Российской Федерации от 2 декабря 2017 г. № 1465» (Зарегистрировано в Минюсте России 19.07.2022 N 69316). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_422463/ (дата обращения: 27.04.2025).

7. Абрютина М.С. Оценка финансовой устойчивости и платежеспособности российских компаний // Финансовый менеджмент. – 2006. – c. 26-32.

8. Козин М.Н. Динамический подход к оценке экономической устойчивости исполнителя государственного оборонного заказа // Экономический анализ: теория и практика. – 2006. – № 20(77). – c. 24-28.

9. Ковалькова Е.Ю. Особенности контрактной системы в сфере закупок // Государство и право в изменяющемся мире: Материалы II научно-практической конференции с международным участием. Нижний Новгород, 2017. – c. 385-390.

10. Ларинина Т.И. Государственные закупки: современное состояние и перспективные направления развития // Научно-технический прогресс: актуальные и перспективные направления будущего: Сборник материалов II Международной научно-практической конференции: в 2-х томах. Том II. Кемерово, 2016. – c. 366-370.

11. Михашин А.В. Гражданско-правовое регулирование закупок по государственному оборонному заказу. / Автореферат диссертации на соискание ученой степени кандидата юридических наук. - Москва, 2020. – 29 c.

12. Митюченко Л.С. Система государственных закупок и повышение ее эффективности // Управление социально-экономическими системами и правовые исследования: теория, методология и практика: Материалы международной научно-практической конференции. Том I. Брянск, 2017. – c. 298-305.

13. Сучалкина Е.А., Мальцева Е.А. Управление рисками в сфере государственных закупок // Управление рисками в экономике: проблемы и решения: Труды научно-практической конференции с международным участием РИСК'Э-2018. Санкт-Петербург, 2018. – c. 293-297.

14. Фадеев А.А., Никишаева А.О. Формирование финансовой стратегии предприятия как элемент обеспечения финансовой устойчивости // Вызовы современности и стратегии развития общества в условиях новой реальности: Сборник материалов XIV Международной научно-практической конференции. Москва, 2023. – c. 318-325.

Страница обновлена: 19.07.2026 в 18:02:29

Download PDF | Downloads: 39

Management of accounts receivable for federal budget expenditures in the framework of the state defense order in the Russian Ministry of Defense in modern conditions

Teryukhov Y.I., Soskov M.N., Romashkov S.N.Journal paper

Economic security

Volume 8, Number 7 (July 2025)

Abstract:

The article discusses the issues of managing accounts receivable from enterprises of the military-industrial complex to the Ministry of Defense of the Russian Federation in the implementation of tasks of the state defense order. The results of monitoring the status of overdue accounts receivable are presented; and the main reasons for its formation and the measures taken by the state customer to reduce it are given. The problems of improving the system of interdepartmental interaction and intradepartmental control over accounts receivable under the state defense order have been worked out. The issues of active implementation of the principles of risk monitoring, as well as increasing automation of the process of collecting, processing and analyzing primary information are considered.

In modern, unstable economic conditions, consideration of the issue of managing accounts receivable for federal budget expenditures within the framework of the implementation of the state defense order is especially relevant, since proper planning, management and allocation of the federal budget will help solve the most important tasks affecting the sustainable activity and development of military-industrial companies.

Keywords: military-industrial complex, state defense order, accounts receivable, state customer

JEL-classification: H50, H56, H59

References:

Abryutina M.S. (2006). Assessment of financial stability and solvency of Russian companies. Financial management. 6 26-32.

Fadeev A.A., Nikishaeva A.O. (2023). Formation of an enterprise's financial strategy as an element of ensuring financial stability Modern challenges and strategies for the development of society in a new reality. 318-325.

Kovalkova E.Yu. (2017). Features of the contract system in the field of procurement State and law in a changing world. 385-390.

Kozin M.N. (2006). A dynamic approach to assessing the economic sustainability of the contractor of the state defense order. Economic analysis: theory and practice. (20(77)). 24-28.

Larinina T.I. (2016). Public procurement: current state and promising areas of development Scientific and technological progress: current and promising areas of the future. 366-370.

Mikhashin A.V. (2020). Civil law regulation of procurement under the state defense order Moscow.

Mityuchenko L.S. (2017). The public procurement system and improving its efficiency Management of socio-economic systems and legal research: theory, methodology and practice. 298-305.

Suchalkina E.A., Maltseva E.A. (2018). Risk management in public procurement Risk management in the economy: problems and solutions. 293-297.