Developing pharmaceutical R&D amid international anti-Russian sanctions

Dorzhieva V.V.1

1 Институт экономики Российской академии наук

Download PDF | Downloads: 85

Journal paper

Russian Journal of Innovation Economics (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 13, Number 4 (October-December 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=63633384

Abstract:

The most important condition for ensuring innovative development and technological sovereignty in the pharmaceutical industry, which belongs to high-tech sectors of the economy, is the formation of competitive R&D. The global pharmaceutical R&D sector is characterized by a high level of investments and a high degree of competition. Russia is significantly inferior to the EU and the USA in terms of the main indicators characterizing the level of development of the national pharmaceutical R&D. The article examines the impact of international anti-Russian sanctions on the pharmaceutical R&D development. The challenges and risks arising as a result of the R&D introduction are discussed. It is shown that the sanctions, despite the fact that they were not formally imposed on the supply of medicines and medical equipment as related to humanitarian goods, were a factor that caused breaking logistics supply chains, reduction of investments in pharmaceutical R&D, suspension of Russia's participation in global pharmaceutical R&D projects, termination by pharmaceutical multinational corporations activities in Russia related to clinical research and registration of original innovative medicines.

Keywords: international sanctions, pharmaceutical industry, pharmaceutical R&D, R&D costs, clinical research

JEL-classification: F51,L6, L16, O14

Введение

Применяемые в отношении России международные санкции запустили структурные изменения во многих отраслях экономики, в том числе необходимость активизации инновационной деятельности и укрепления технологического суверенитета. Для фармацевтической промышленности, спрос на продукцию которой формируется системой здравоохранения, важнейшим условием обеспечения технологического суверенитета и инновационного развития является формирование конкурентоспособного сектора исследований и разработок (Research & Development, R&D), являющегося ключевым звеном цепочки создания любого лекарственного препарата. В настоящее время на российском фармацевтическом рынке доля отечественных оригинальных инновационных препаратов, содержащих принципиально новую структуру действующего активного вещества, невысока и составляет около 11% в стоимостном выражении или 5% в упаковках [1], тогда как доля созданных в R&D-центрах США и Европы при участии крупных фармацевтических транснациональных корпораций (ТНК), известных как «Big Pharma» – около 60% [7].

Несмотря на то, что международные санкции формально не вводились на поставки фармацевтической продукции и медицинского оборудования как относящихся к гуманитарным товарам, но явились фактором, обусловившим: сокращение инвестиций в R&D-проекты; приостановку клинических исследований; прекращение регистрации новых лекарственных препаратов в России; логистические ограничения внешней торговли; запрет на поставку технологий и необходимого обеспечения для R&D [4-5] (Dorzhieva, 2022); [6] (Ivanova, Mammadyarov, 2022); [9] (Kostin, Shanava, 2022); [14] (Sokolov, 2022). Так, к примеру, научно-исследовательская база R&D-центров, включающая парк аналитического оборудования ведущих европейских, американских и японских производителей, практически сразу была ограничена в техническом обслуживании. Видя по инвентарному номеру оборудования, что оно находится в России, зарубежный поставщик отказывается осуществлять продажу комплектующих и расходных материалов или иные потребности [16].

В научной литературе отмечается, что: на разработку и вывод на рынок новых лекарственных препаратов, помимо крупных инвестиций требуются годы, а иногда и десятилетия [10] (Narkevich, Lin, Denisova, 2017); [13] (Sergeev M.V., Sergeev I.M., 2022); при этом блокбастерами, имеющими в перспективе потенциал годового объема продаж более 1 млрд долл., из 10 000 разработок могут стать только единицы [21] (Taylor, 2016); в последние годы Big Pharma активно расширила трансграничные цепочки создания стоимости, включая R&D-сектор, особенностью которых стало размещение их отдельных звеньев в различных географических локациях как при помощи инвестиций, так путем установления ею контрактных отношений с национальными фармацевтическими компаниями и исследовательскими центрами в странах мира для получения гибких ценовых и прочих преимуществ [2] (Volgina, Li, 2023). В этой связи создавать новые лекарственные препараты возможно только в нескольких технологически развитых странах, где созданы R&D-центры и производственные мощности самой Big Pharma [12] (Rodionova, Aidrus, 2023). Учитывая тот факт, что отечественная фарминдустрия очень сильно встроена в трансграничные цепочки создания стоимости, управление которыми осуществляется Big Pharma, от их решения зависит доступность на фармрынке России оригинальных препаратов передовой терапии. С учетом растущего международного напряжения есть риск, что в ближайшие 10 лет на российский рынок не выйдут около 300 таких препаратов [11].

Анализ влияния международных санкций на развитие R&D-сектора российской фарминдустрии является актуальной исследовательской задачей, особенно в условиях необходимости обеспечения технологической независимости в рассматриваемой сфере. Цель данного исследования состояла в том, чтобы выделить основные тенденции развития и возникающие в результате санкционного давления проблемы в R&D-секторе фармацевтической промышленности России. Для достижения поставленной цели последовательно решались следующие задачи: определены ключевые тенденции в развитии R&D-сектора мировой и российской фармацевтической промышленности; позиции России на мировом рынке R&D; проанализированы вызовы международной санкционной политики, влияющие на развитие R&D-сектора отечественной фарминдустрии.

Методика и информационная база

В настоящей статье предложено для решения поставленных задач использование методики сравнительного и динамического анализа ключевых показателей, используемых для оценки фармацевтической отрасли международными и российскими аналитическими и экспертными организациями, такими как: IQVIA (США), Evaluate Pharma (Великобритания), EFPIA (Бельгия), Statista (Германия), NAVADHI (Индия), АОКИ (Россия) и др. Были проведены соответствующие расчеты. Выявлялись позиции фармацевтических ТНК стран-лидеров на мировом и российском рынке R&D. Рассчитывались и сопоставлялись отобранные для исследования показатели в динамике за последние десять лет. Для иллюстрации происходящих трансформационных процессов в R&D-секторе мировой и отечественной фарминдустрии построены графики, отражающие темпы роста основных показателей. Для оценки влияния международной антироссийской санкционной политики на развитие R&D-сектора фарминдустрии проведен ситуационный анализ, в том числе по R&D-проектам, приостановленным BigFarma.

Ключевые глобальные тенденции развития R&D-сектора фарминдустрии

В последние годы во всем мире фиксируется рост значимости высокотехнологичных отраслей, определяемых по показателю интенсивности НИОКР (или R&D) с учетом производства технологии (разработки) или ее использования [19], среди которых заметную позицию занимает фарминдустрия, активно инвестирующая в R&D-проекты и обеспечивающая появление на глобальном фармацевтическом рынке новых инновационных лекарственных препаратов.

Согласно данным портала Statista, мировые расходы на фармацевтические исследования и разработки, показывают положительную стабильную динамику и выросли в 2023 г. по сравнению с 2012 г. более чем в 1,8 раз и составили 247 млрд долл. (см. Рис.1). Такой же тренд фиксируется по количеству компаний с активными R&D.

Рис. 1 Соотношение общемировых затрат на исследования и разработки и количества компаний с активными R&D в 2012-2023 гг.

Источник: составлено автором по данным [23], [20]

R&D-сектор фарминдустрии имеет ряд особенностей, которые отличают его от других отраслей промышленности.

Во-первых, с одной стороны, все лекарственные средства являются результатом длительных, дорогостоящих и рискованных R&D и только одно или два препарата из 10 000 кандидатов, синтезированных в лабораториях, успешно проходят все стадии разработки, необходимые для того, чтобы стать коммерческим лекарственным средством. С другой стороны, R&D-проекты включают в себя исследования, связанные с улучшением существующих препаратов и созданием новых лекарственных форм на основе разработки новых молекул и технологий производства, тестирование препаратов на животных и проведение клинических исследований на людях.

Во-вторых, R&D-сектор характеризуется высокой степенью конкуренции. На рынке существует множество компаний, которые занимаются разработкой и производством лекарств, и каждая из них стремится быть первой, кто выведет на рынок новый препарат или технологию лечения. Согласно данным портала Statista, в настоящее время на мировом рынке фармацевтические R&D осуществляют 5 509 компаний, в разработке которых в 2023 г. находилось более 21 000 лекарств [20]. Лидерами в мировом процессе фармацевтических R&D являются фармкомпании США и ЕС, которые тратят на R&D в среднем 11-14% от выручки, а российские компании – около 5-6% [15] (Solodova, 2023).

В-третьих, осуществление правительствами стран политики контроля затрат и ужесточение правил, направленных в том числе на снижение цен на лекарственные препараты на ключевых рынках, в результате которых фармкомпании вынуждены сокращать свои расходы на R&D, поскольку доходы от новых лекарств составляют значительную часть доходов фармацевтической фирмы из-за эксклюзивности препарата.

В-четвертых, в фармацевтике R&D требуют высокой квалификации специалистов и использования самых современных технологий и методов исследования. Это связано с тем, что процесс разработки нового лекарства включает в себя множество этапов, начиная от поиска новых молекул, которые могут стать основой для создания лекарства, и заканчивая клиническими испытаниями и получением разрешения на продажу препарата.

В ближайшие годы прогнозируется рост мирового фармацевтического R&D-рынка, несмотря на замедление темпов роста по всему миру на других рынках. В качестве основных ключевых тенденций и причин такого прогнозируемого роста можно отметить следующие:

- рост и старение населения. Согласно прогнозам Организации Объединенных Наций (ООН), к 2050 г. численность населения мира, вероятно, превысит 9,7 миллиарда человек, и ожидается, что около 21% этого населения будут в возрасте старше 60 лет [24];

- повышение уровня доходов, благодаря которому обеспечивается рост покупательной способности и доступ к качественному медицинскому обслуживанию и фармацевтическим препаратам, что также является движущей силой роста мировой фарминдустрии;

- возникновение новых заболеваний. Например, пандемия COVID-2019, несмотря на приостановку многих исследовательских проектов, спровоцировала рост расходов на разработку и вывод на рынок вакцин и лекарственных средств. Как видно на Рис.1, значительный скачок по общемировым затратам на R&D произошел в 2021 г. по сравнению с 2020 г. – рост составил 15%, что в основном связано с необходимостью ускорения вывода на рынки вакцин и лекарственных средств против CОVID-19. По данным IQVIA в мире в 2021 г. по сравнению с 2020 г. было выпущено новых лекарственных средств больше на 8% и проведено новых клинических исследований – на 14% [18];

- растущее внимание компаний фарминдустрии к рынку редких и специализированных заболеваний являются еще одним аспектом, способствующим такому росту. Инновации в области передовых биологических препаратов, терапии нуклеиновыми кислотами, клеточной терапии, биоэлектроники и имплантируемых устройств привлекли инвестиции в отрасль даже со стороны нефармацевтических компаний, таких как Facebook, Qualcomm и др., что также стимулирует рост мировой фарминдустрии [17].

Позиции России на мировом рынке фармацевтических R&D

В современных условиях состояние отечественной фармацевтической промышленности несмотря на то, что она входит в число приоритетных отраслей с точки зрения инновационного и технологического развития, находится не в самом лучшем положении, в то время как создание благоприятных условий для ее развития не только экономически целесообразно, но также и обеспечивает национальную безопасность страны и граждан, независимо от внешнеполитической обстановки.

Приведем последние опубликованные международными аналитическими агентствами статистические данные, характеризующие российский R&D-сектор фарминдустрии.

Исходя из информации, представленной на Рисунке 1 и в Таблице 1, за последние десять лет общемировые и европейские расходы на фармацевтические R&D показывают положительную стабильную динамику.

Таблица 1 – Объем затрат на фармацевтические R&D России и стран Европы, млн евро

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

| |

|

Германия

|

5813

|

6216

|

6227

|

6918

|

7815

|

8466

|

7813

|

8540

|

|

Швейцария

|

5338

|

6525

|

6429

|

6105

|

6010

|

6383

|

7380

|

8232

|

|

Великобритания

|

4868

|

5756

|

5679

|

5292

|

5045

|

5437

|

5639

|

6857

|

|

Бельгия

|

2453

|

2589

|

2889

|

3508

|

3570

|

3846

|

4964

|

5196

|

|

Франция

|

4564

|

4564

|

4451

|

4451

|

4451

|

4451

|

4451

|

4451

|

|

…

|

|

|

|

|

|

|

|

|

|

Россия

|

197

|

251

|

412

|

856

|

944

|

727

|

706

|

706

|

|

…

|

|

|

|

|

|

|

|

|

|

Европа

|

30887

|

33557

|

33949

|

35318

|

36312

|

37754

|

39656

|

42533

|

Как видим из данных Таблицы 1, Россия очень сильно отстает от европейских стран-лидеров по объемам инвестиций в исследования и разработки – в 6-12 раз. При этом в 2019 г. фиксируется резкий спад объемов инвестиций на 217 млн евро по сравнению с 2018 г., тренд падения которого продолжился и к 2022 г. сокращение составило более 25% (или 238 млн евро) по сравнению с 2018 г.

Для России характерны в отличие от США и ЕС высокий уровень государственных инвестиций, который составляет более 66%, и низкий уровень частных – менее 5% (см. Табл. 2).

Таблица 2 – Финансирование фундаментальных исследований в области фармацевтики, %*

|

Показатели

|

Россия

|

ЕС

|

США

|

|

Объем финансирования исследований в % к ВВП

|

<0,05

|

~0,17

|

~0,57

|

|

Доля государственного финансирования, %

|

66

|

40

|

37

|

|

Доля выручки, направляемая частными компаниями на исследования,

%

|

<5

|

<25

|

<30

|

Источник: составлено по данным [11].

Кроме этого, Россия по доле расходов на R&D занимает всего 1,7% европейского фармацевтического рынка (см. Табл. 1) и инвестирует в R&D-проекты, связанные с «… фундаментальными исследованиями, в 3-11 раз ниже, чем в странах ЕС и США при пересчете на долю ВВП» [11].

Здесь важно отметить, что фармацевтическая промышленность России является одной из наиболее критически зависящих от импорта и к настоящему времени претерпевает существенные трансформации в результате разрушающего влияния пандемии COVID-19 и усиления антироссийской санкционной политики [4] (Dorzhieva, 2022). Например, о значительной географической импортозависимости отечественной фармотрасли говорят следующие данные: 65% импорта приходится на ЕС, США и Канаду; высокий уровень иностранной добавленной стоимости в конечном потреблении фармпрома, который составляет 53%, а, если рассматривать конкретные наименования, около 50% лекарственных препаратов поставляются из так называемых «недружественных» стран [1]. Опыт последних трех-четырех лет показал, что разрыв глобальных цепочек в области фармацевтики заставляет задуматься о вопросе национального технологического суверенитета и необходимости инвестиций в научно-технологические разработки и инновации. Вместе с тем именно в пандемию COVID-19 российская фарминдустрия доказала свою способность в кратчайшие сроки разработать и вывести на рынок новые лекарственные препараты и вакцины [6] (Ivanova, Mammadyarov, 2022).

Влияние международных антироссийских санкций на R&D-сектор

Если говорить о влиянии международных санкций, то с одной стороны, российская фармацевтическая отрасль не попала под прямые санкции, а с другой, значительно пострадала от их побочного эффекта в других отраслях национальной экономики, особенно в R&D-секторе. По сути, санкции усилили негативные тенденции, возникшие в период пандемии COVID-19, когда в результате локдаунов были приостановлены многие международные и локальные R&D-проекты. Как только были введены международные санкции против России, отечественная фарминдустрия практически сразу столкнулась с серьезными проблемами из-за ломки транснациональных цепочек создания инновационных лекарственных препаратов передовой терапии.

Большинство крупнейших международных фармкомпаний (Big Pharma), которые занимают более четверти российского фармрынка и активно инвестирующие в фундаментальные исследования, объявили о: прекращении R&D-проектов в России; приостановила участие России в глобальных фармацевтических R&D; прекратила инвестиции в маркетинг и продвижение инновационных лекарственных препаратов, что в дальнейшем может привести к полному их выводу с рынка России; прекратила либо приостановила инициировать новые клинические исследования, создав тем самым угрозу дефицита инновационных оригинальных препаратов в средне- и долгосрочной перспективе из-за невозможности их регистрации [14] (Sokolov, 2022).

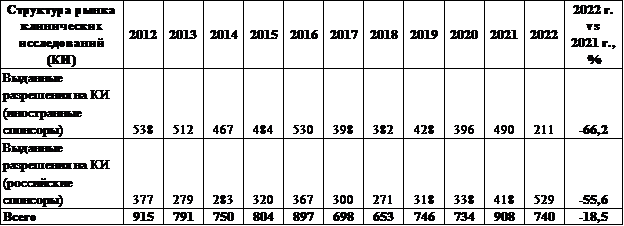

В 2022 г. количество выданных Минздравом России разрешений на клинические исследования, спонсируемых иностранными компаниями, снизилось на 66,2% по сравнению с 2021 г. [8]. Кроме этого, иностранные компании прекратили более половины исследований, начатых ранее. В первом полугодии 2023 г. количество разрешений сократилось на 92,8%: восемь против 111 разрешений за аналогичный период в 2022 г., семь из которых было выдано иностранным компаниям и одно – российскому BIOCAD [3] (Gritsenko, 2023).

Таблица 3 – Динамика трансформации структуры рынка

клинических исследований

Источник: Рассчитано автором по [8]

Еще одним вызовом международной антироссийской политики стало то, что произошла трансформация логистических цепочек поставок необходимого обеспечения для R&D в результате вводимых ограничений (запрета) санкционной политики на поставку в Россию технологий и необходимого обеспечения для R&D. Так, к примеру, научно-исследовательская база R&D-центров, включающая парк аналитического оборудования ведущих европейских, американских и японских производителей, практически сразу была ограничена в техническом обслуживании. Видя по инвентарному номеру оборудования, что оно находится в России, зарубежный поставщик отказывается осуществлять продажу комплектующих и расходных материалов или иные потребности [16].

В качестве основных негативных последствий международных антироссийских санкций в R&D-секторе фармацевтической промышленности можно выделить следующие:

- Нарушение научно-исследовательских и сбытовых цепочек по причине введенных ограничительных мер на экспорт фармацевтической продукции в странах мира, что в текущих реалиях усложняет выпуск инновационной продукции.

- Ограничение доступа к технологиям, в том числе в отношении новых форм лекарственных средств, сырья, материалов и комплектующих.

- Длительность, капиталоемкость и высокий риск получения отрицательных результатов исследований в рамках научно-исследовательских и опытно-конструкторских работ по разработке инновационных лекарственных препаратов [1].

- Отложенные или прерванные клинические испытания, которые могут привести к задержкам или отменам выпуска новых форм лекарственных средств.

- Риск несвоевременного лечения или диагностики заболеваний, а также невозможность поддерживать связь из-за ограничительных мер с пациентами, принимавших участие в клинических исследованиях новых и редких лекарственных средств.

- Технологическое отставание и вытеснение в сегмент дженериков в случае проигрыша в конкурентной борьбе на рынках оригинальных и (или) инновационных лекарственных препаратов, особенно в сегменте биотехнологического синтеза [1].

Заключение

Таким образом, трансформация инновационного развития российской фармацевтической отрасли в результате изменения стратегий Big Pharma неизбежна, требует формирование новых алгоритмов эффективной работы в области вывода новых лекарственных препаратов и диктует необходимость интенсивного развития собственных исследовательских центров и инновационных фармацевтических производств. В качестве возможных направлений развития и мер государственной поддержки, обеспечивающих заинтересованность отечественных производителей, могут быть следующие значимые шаги с точки зрения регулирования: стимулирование и поддержка фундаментальных исследований и разработок новых препаратов передовой терапии; создание научно-исследовательских R&D-центров, соответствующих мировым стандартам; обеспечение защиты прав на результаты интеллектуальной деятельности разработчиков; формирования и развитие кадрового потенциала.

References:

Dorzhieva V.V. (2022). Gosudarstvennaya politika importozameshcheniya kak faktor razvitiya farmatsevticheskoy promyshlennosti Rossii: vliyanie sanktsiy i shagi k uspekhu [State policy of import substitution as a factor in the development of the pharmaceutical industry in Russia: impact of sanctions and steps to success]. Bulletin of the Institute of Economics of RAS. (6). 68–78. (in Russian). doi: 10.52180/2073-6487_2022_6_68_78.

Dorzhieva V.V. (2023). Strategiya novoy industrializatsii farmatsevticheskoy promyshlennosti: natsionalnye prioritety i novye vyzovy [Strategy of the new industrialization of the pharmaceutical industry: national priorities and new challenges]. Scientific works of the Free Economic Society of Russia. (2). 198-215. (in Russian).

Global Trends in R&D 2022. Overview through 2021Iqvia. 2022. Retrieved November 05, 2023, from https://www.iqvia.com/insights/the-iqvia-institute/reports-and-publications/reports/global-trends-in-r-and-d-2022

Gritsenko P. (2023). Farmkompanii snyalis s ispytaniy [Pharmaceutical companies withdrew from the tests]. Kommersant. (141). (in Russian).

Ivanova N.I., Mamedyarov Z.A. (2022). Spetsifika razvitiya rossiyskoy farmatsevticheskoy otrasli [Pharmaceutical industry in russia: key trends and developments]. The Journal of the New Economic Association. (1(53)). 248–255. (in Russian). doi: 10.31737/2221-2264-2022-53-1-15.

Kostin K.B., Shanava L.A. (2022). Klyuchevye tendentsii razvitiya rossiyskogo farmatsevticheskogo rynka v usloviyakh neopredelennosti [Key trends in the development of the Russian pharmaceutical market amidst uncertainty]. Journal of Economics, Entrepreneurship and Law. 12 (5). 1639-1658. (in Russian). doi: 10.18334/epp.12.5.114635.

Narkevich I.A., Lin A.A., Denisova E.V. (2017). Investitsii v nauchnye issledovaniya i razrabotki na globalnom farmatsevticheskom rynke [Investments in research and development on the global pharmaceutical market]. Farmatsiya. (66 (3)). 3-7. (in Russian).

OECD Science, Technology and Industry Working PapersOecd. Retrieved November 05, 2023, from https://www.oecd-ilibrary.org/science-and-technology/revision-of-the-high-technology-sector-an

Pharmaceutical research and development (R&D) – statistics & factsStatista. Retrieved November 05, 2023, from https://www.statista.com/topics/6755/pharmaceutical-research-and-development-randd/

Rodionova I. A., Aydrus I. A. (2023). Novaya geografiya mirovoy farmatsevticheskoy industrii: trendy razvitiya [New geography of the world pharmaceutical industry: trends of the development]. Geograficheskaya sreda i zhivye sistemy. (1). 71–87. (in Russian). doi: 10.18384/2712-7621-2023-1-71-87.

Sergeev M.V., Sergeev I.M. (2022). Analiz dinamiki zatrat na NIOKR vedushchikh mirovyh kompaniy v period pandemii koronavirusa [Analysis of the dynamics of R&D costs of the world’s leading companies during the coronavirus pandemic]. Innovatika i ekspertiza: nauchnye trudy. (2(34)). 64-74. (in Russian).

Taylor D. (2016). The Pharmaceutical Industry and the Future of DrugDevelopment Environmental Science and Technology. (41). doi: 10.1039/9781782622345-00001.

The Pharmaceutical Industry in Figures (2014-2023)The European Federation of Pharmaceutical Industries and Associations (EFPIA). Retrieved November 05, 2023, from https://www.efpia.eu/

Total global spending on pharmaceutical research and development from 2014 to 2028Statista. Retrieved November 05, 2023, from https://www.statista.com/statistics/309466/global-r-and-d-expenditure-for-pharmaceuticals/

Volgina N.A., Li Na. (2023). Razmeshchenie zvenev farmatsevticheskoy tsepochki v Kitae: rol kontraktnyh issledovatelskikh organizatsiy [Location of links in the pharmaceutical value chain in China: the role of contract research organizations]. Bulletin of the Russian University of Peoples\\\' Friendship. series: economics. (2). 221–237. (in Russian).

Страница обновлена: 11.07.2025 в 19:20:01