Sustainable development of enterprises after stagnation: identifying growth factors using analysis of varience

Spitsyn V.V.1![]() , Leonova V.A.1

, Leonova V.A.1![]() , Bragin A.D.1

, Bragin A.D.1![]() , Tsibulnikova V.Yu., Spitsyna L.Yu.1

, Tsibulnikova V.Yu., Spitsyna L.Yu.1![]()

1 Национальный исследовательский Томский политехнический университет, Russia

Download PDF | Downloads: 18

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 17, Number 6 (June 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=54059090

Abstract:

Currently, many Russian companies are in stagnation or show a decline in production. The purpose of this article is to identify factors that contribute to the transition of firms to renewable growth after a long stagnation or decline in sales. The research period is 2013-2021, which includes the period of identifying firms in stagnation - 2013-2017 and the period of identifying firms with renewed growth - 2016-2021. The sample consisted of 2887 firms with signs of stagnation or falling sales. The sample firms were divided into two groups: those that showed moderate long-term growth after stagnation and those that did not show such growth. The article evaluates the differences in factors-indicators between these groups of firms. Research methods: calculation of financial indicators and identification of differences between them using analysis of variance (Mann-Whitney test). Calculations are performed separately for the full sample of firms and for firms in high-tech industries. Results. For the full sample, firms with renewable growth were found to be younger, smaller, experienced a larger drop in revenue in the last year of stagnation, and were characterized by lower profitability, turnover, and equity. For high-tech industries, firms that show modest long-term growth after stagnation are smaller, younger, and have lower returns on assets. However, these features are less pronounced than in the full sample of firms. The study revealed a number of factors-signs that can help investors choose promising objects for financing. However, the problem of identifying promising companies is still far from being solved and requires further research.

The study was carried out with the financial support of the RNF within the framework of the RNF research project "Changing the trajectory of development: a study of the factors of enterprises entering the growth highway", project No. 23-28-01404, https://rscf.ru/project/23-28-01404 /.

Keywords: fast-growing companies, stagnation, renewable growth, post-stagnation development, growth factors, high-tech industries, Russia

Funding:

Исследование выполнено при финансовой поддержке РНФ в рамках научно-исследовательского проекта РНФ «Смена траектории развития: исследование факторов выхода предприятий на магистраль роста», проект № 23-28-01404, https://rscf.ru/project/23-28-01404/.

JEL-classification: O12, O47, D22, C12

Введение.

В начале 21 века мировая экономика столкнулась с новыми вызовами: финансовые кризисы, политическая напряженность, беспрецедентные экономические санкции и пандемия коронавируса. Во многих странах вместо ожидаемого экономического роста наблюдается спад или неустойчивое развитие экономики. Согласно работам Й. Шумпетера [1], проблемная ситуация в экономике является в определенной степени драйвером для инновационного развития. Именно в условиях кризисов и падения объемов продаж конкурентная борьба между предприятиями обостряется и преимущества получают инновационные фирмы, внедряющие новые технологии. Такие фирмы, оказавшись первоначально в условиях стагнации и падения продаж, способны быстрее адаптироваться к неблагоприятной внешней среде, найти возможности для развития и перейти к возобновляемому росту (росту после стагнации). Актуальной проблемой для инвесторов является поиск и выявление фирм способных выйти на магистраль роста после стагнации. Решению этой проблемы посвящена настоящая работа.

Проблема выявления быстрорастущих фирм (компании роста, фирмы-«газели», фирмы «скейл-апы» и т.п.) уже длительное время находится в фокусе мировой экономической науки. В ее решении заинтересованы частные и институциональные инвесторы с целью финансирования таких фирм, а также государство с целью создания благоприятных условиях для генерации быстрорастущего бизнеса. Накоплен большой объем литературы, в которой моделируется влияние широкого спектра факторов на возможности фирм достичь высоких темпов роста [2, 3]. При этом, в подавляющем большинстве, исследования исходят из того, что быстрый рост – это характерный признак новых предприятий, и что с течением времени рост замедляется или сходит на нет, сменяясь длительным периодом вялой динамики или стагнации либо сокращением объемов продаж/производства [4, 5, 6]. Отличительная особенность нашей работы состоит в том, что мы рассматриваем феномен роста после стагнации и выявляем факторы, которые повышают вероятность реализации такого роста у предприятия. Данная проблематика является малоисследованной в мировой науке.

Описанная проблема крайне актуальная для экономики России, которая в результате обострения геополитической ситуации в 2014 г. находится в длительной стагнации, вызванной сокращением объемов торговли с зарубежными странами, экспортными и импортными ограничениями, экономическими санкциями и др. [7]. Санкции существенно ограничили доступ России к финансовым ресурсам. Этот факт затрудняет генерацию крупных новых предприятий и делает актуальной проблему перезапуска роста у фирм, попавших в стагнацию или показавших спад производства. Требуется выявление факторов, повышающих у фирмы вероятность перехода к росту после стагнации, на которые могли бы ориентироваться инвесторы при поиске объектов для финансирования в России.

Целью данной статьи является выявление факторов роста предприятия, способствующих выходу из периода стагнации. Период анализа – 2013-2021 гг., в том числе: период выявления предприятий в стагнации – 2013-2017 гг.; период выявления предприятий, демонстрирующих возобновляемый рост – 2016-2021 гг. В рамках данной работы мы исследуем умеренный долгосрочный рост фирм после периода стагнации. Критерий выявления такого роста подробно описан в разделе Методология.

В ходе эмпирического исследования мы проводим тестирование переменных (показателей предприятий) на двух выборках: полная выборка (10 909 предприятий), выборка предприятий высокотехнологичных отраслей (2 101 предприятие). По результатам тестирования мы устанавливаем факторы возобновляемого роста, характерные как для предприятий широкого перечня отраслей экономики России, так и для предприятий группы высокотехнологичных отраслей.

В ходе исследования решаются следующие задачи:

- по каждой выборке предприятия разделяются на две группы: группа 1 – предприятия, показавшие умеренный долгосрочный рост после стагнации, группа 0 – предприятия, не показавшие такой рост;

- определяются значения переменных (важнейших показателей предприятий: размер, возраст, рост предприятия; финансовая устойчивость, рентабельность и оборачиваемость активов) для указанных выше групп предприятий;

- применяется дисперсионный анализ для выявления значимых различий в значениях переменных. Оценка различий выполняется с помощью статистического критерия Мани-Уитни;

- выявляются переменные-факторы роста предприятий, по которым инвесторы могут определить перспективные фирмы для финансирования.

Гипотезы исследования.

В рамках данной работы мы тестируем показатели-факторы, которые доступны по предприятиям в системе СПАРК. Это основные финансовые показатели, а также возраст предприятия. В соответствии с работами Й. Шумпетера, целесообразно также рассмотреть показатели инновационной деятельности, однако в России они не находятся в открытом доступе в разрезе предприятий. При формировании гипотез мы ориентируемся на работы ученых, изучающих развитие быстрорастущих фирм.

Размер предприятия и рост. Большинство работ утверждают, что малые предприятия имеют тенденцию к более высокому росту [8, 9, 10, 11]. Мы формулируем следующие гипотезы:

1. Предприятия, показавшие рост после периода стагнации, имеют меньший размер, чем предприятия, не показавшие такой рост.

Сильное падение выручки как признак перехода к росту (восстановлению). Данный фактор не рассматривается учеными при анализе быстрорастущих фирм (поскольку не предполагается период стагнации и спада). Однако в нашем случае этот фактор актуален, при этом эмпирически исследователи часто фиксируют восстановление выручки после сильного падения [12]. Соответственно, мы тестируем следующую гипотезу:

2. Предприятия, показавшие рост после периода стагнации, имели более сильное снижение выручки в последний год стагнации, чем предприятия, не показавшие такой рост.

Структура капитала и рост. Ученые отмечают обратную зависимость между ростом фирмы и долей заемного капитала, который требуется для инвестиций в расширение производства [13, 14]. Т.е. быстрый рост фирмы предполагает заимствования и более рискованную структуру капитала. В данной работе мы рассматриваем как фактор долю собственного капитала фирмы и формулируем следующую гипотезу:

3. Предприятия, показавшие рост после периода стагнации, характеризуются более низкой долей собственного капитала, чем предприятия, не показавшие такой рост.

Рентабельность фирмы и рост. Указанные выше факторы: более сильное падение выручки, увеличение заемного капитала, инвестиции в расширение производства должны оказывать негативное влияние на рентабельность фирмы. Соответственно мы ожидаем:

4. Предприятия, показавшие рост после периода стагнации, характеризуются более низкой рентабельностью, чем предприятия, не показавшие такой рост.

Оборачиваемость активов и рост. По аналогии с предыдущей гипотезой, более сильное падение выручки и инвестиции должны привести к снижению оборачиваемости активов фирмы:

5. Предприятия, показавшие рост после периода стагнации, характеризуются более низкой оборачиваемостью активов, чем предприятия, не показавшие такой рост.

Возраст предприятия и рост. Молодой возраст является важным признаком выявления быстрорастущих фирм (в частности, «фирм-газелей»). Это, по сути, общепризнанный критерий, с которым согласно большинство ученых [9, 15]. Мы также ожидаем преимущества более молодых фирм, однако в нашем исследовании:

6. Предприятия, показавшие рост после периода стагнации, моложе по возрасту, чем предприятия, не показавшие такой рост.

Эти гипотезы тестируются на двух выборках российских предприятий: полная выборка и выборка предприятий высокотехнологичных отраслей. Значимость различий оценивается с помощью дисперсионного анализа.

Методология исследования.

Объект исследования и данные.

Данные о выручке, финансовых показателях и возрасте предприятий были получены из системы СПАРК [16]. Высокотехнологичные отрасли были определены согласно Росстат-ВШЭ [17] и включают в себя: фармацевтическую промышленность, производство компьютерной техники, сектор ИТ и сектор НИР. В первоначальную выборку были включены 10909 предприятий, представляющие отрасли добывающей и обрабатывающей промышленности, а также отдельные отрасли сферы услуг (в том числе 2101 компания высокотехнологичных отраслей). Критерием включения предприятия в выборку являлось получение ежегодной выручки в размере не менее 20 млн руб. в 2012-2016 гг., не менее 50 млн руб. – в 2017-2021 гг. Для корректной оценки финансовых показателей предприятий данные о выручке и других абсолютных показателях были скорректированы с учетом инфляции и приведены к уровню 2012 года.

Далее на основе анализа динамики выручки за 2012-2017 гг. были определены предприятия с признаками длительной стагнации или спада производства. Это предприятия, у которых в течение трех лет подряд отмечался отрицательный темп прироста выручки. Исходные выборки для анализа составили:

- полная выборка: 2887 предприятий с признаками стагнации или спада производства (26.5% от первоначальной выборки);

- высокотехнологичные отрасли: 544 предприятия с признаками стагнации или спада производства (25.9% от первоначальной выборки таких фирм).

Методика исследования.

1. Критерий выявления возобновляемого роста предприятия.

В данной статье мы исследуем умеренный долгосрочный рост фирм после периода стагнации. Согласно методологии ОЭСР [4, 5, 18], быстрорастущие фирмы должны демонстрировать ежегодный прирост выручки более 20% в течение трех лет подряд. В нашем случае такой критерий сильно сократил бы число фирм с признаками роста. Более того, на период выявления роста приходится пандемия Ковид19 и проблемный 2020 год. Учитывая непростую экономическую ситуации в России в исследуемый период, мы рассматриваем не быстрый, а умеренный долгосрочный рост фирм и применяем мягкий критерий такого роста:

- ежегодный прирост выручки более 10% в течение 3 из 4 лет после завершения периода стагнации, при этом общий темп прироста выручки за 4 года более 30%.

Аналогичный критерий умеренного долгосрочного роста апробирован в работе [11].

2. Группировка предприятий в зависимости от типа роста и формирование системы показателей-факторов для анализа.

По каждой из двух выборок (полная выборка и выборка высокотехнологичных отраслей) предприятия разделяются на две группы:

- группа 0 – фирмы не показавшие умеренный долгосрочный рост после периода стагнации;

- группа 1 – фирмы показавшие умеренный долгосрочный рост после периода стагнации.

Полная выборка: группа 0 – 2478 предприятий, группа 1 – 409 предприятий (14% от полной выборки). Выборка высокотехнологичных отраслей: группа 0 – 457 предприятий, группа 1 – 87 предприятий (16% от полной выборки).

В соответствии с изложенными выше гипотезами, мы исследуем следующие переменные--факторы роста (табл. 1).

Таблица 1.

Система показателей для сравнения групп предприятий

|

Название показателя

|

Обозначение

|

Особенности расчета показателя

|

|

1.

Размер предприятия

|

Размер

/

Size

|

Натуральный логарифм выручки

|

|

2. Темп прироста

выручки

|

ТпрВыручки/Growth

|

ТпрВыручки

= (Выручка1 / Выручка0 – 1)*100%

|

|

3. Доля

собственного капитала

|

ДоляСК/Capital

|

Доля

СК = Собственный капитал/Активы×100%

|

|

4. Чистая

рентабельность активов

|

Рентабельность/ROA

|

Рентабельность

=Чистая прибыль/Активы×100%

|

|

5.

Оборачиваемость активов

|

Оборачиваемость

/

Turnover

|

Оборачиваемость = Выручка/Активы *100%

|

|

6. Возраст

предприятия

|

Возраст/Age

|

Возраст фирмы с момента создания

|

Представленные в таблице 1 показатели рассчитываются для каждого предприятия выборки в последний год стагнации.

Сравнение показателей по граппам предприятий с помощью дисперсионного анализа.

Для указанных выше групп предприятий с помощью дисперсионного анализа проводится сравнение значений показателей, представленных в таблице 1. Так как распределения не соответствует нормальному закону, сравнение проводится с помощью непараметрического критерия Манна-Уитни [19]. Для определения значимости различий используются следующие общепринятые оценки в зависимости от величины р:

- *** p <0,001 – высоко значимые различия;

- ** 0,001 <p <0,01 – сильно значимые различия;

- * 0,01 <p <0,05 – статистически значимые различия;

- † 0,05 <р <0,10 – слабо значимые различия;

- p> 0,10 – незначимые различия, показатели выборок сопоставимы.

Визуализация данных выполняется с помощью диаграмм размаха.

Расчеты выполнены с помощью языка программирования R и программы Excel.

Результаты исследования.

Полная выборка предприятий.

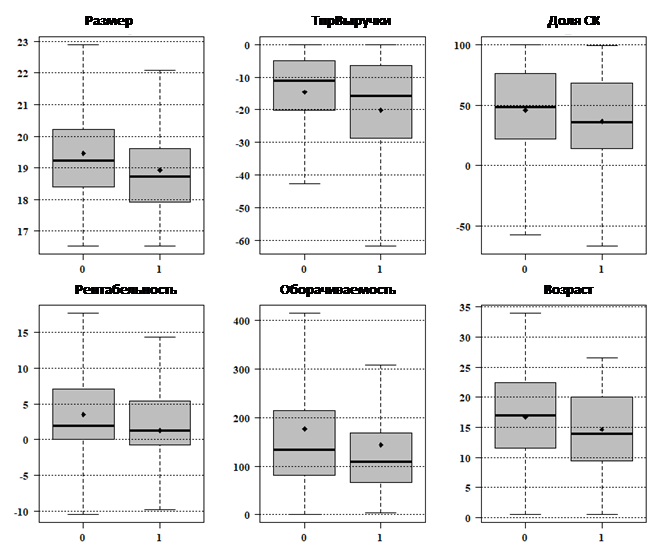

Результаты распределения исследуемых показателей предприятий в разрезе групп предприятий представлены на рис. 1.

Рис. 1. Диаграмма размаха* показателей в разрезе групп предприятий (для полной выборки)

* точка – среднее значение, линия – медиана, прямоугольник – 25-75% квартильный размах, усы – 1,5 интерквартильный размах

Составлено авторами по материалам исследования

Дисперсионный анализ (критерий Манна-Уитни) выявил следующие значимые различия между группами предприятий:

- высоко значимые различия (p <0,001***) по размеру, темпу прироста выручки, доле собственного капитала, оборачиваемости активов, возрасту;

- сильно значимые различия (р=0.004**) по рентабельности активов.

Следовательно, предприятия, демонстрирующие умеренный долгосрочный рост после стагнации, меньше по размеру, моложе по возрасту, имеют более низкую долю собственного капитала, оборачиваемость активов и рентабельность. Для полной выборки предприятий, представляющих отрасли добывающей и обрабатывающей промышленности, а также отдельные отрасли сферы услуг, подтверждены гипотезы №1-6 нашей работы.

Выборка предприятий высокотехнологичных отраслей.

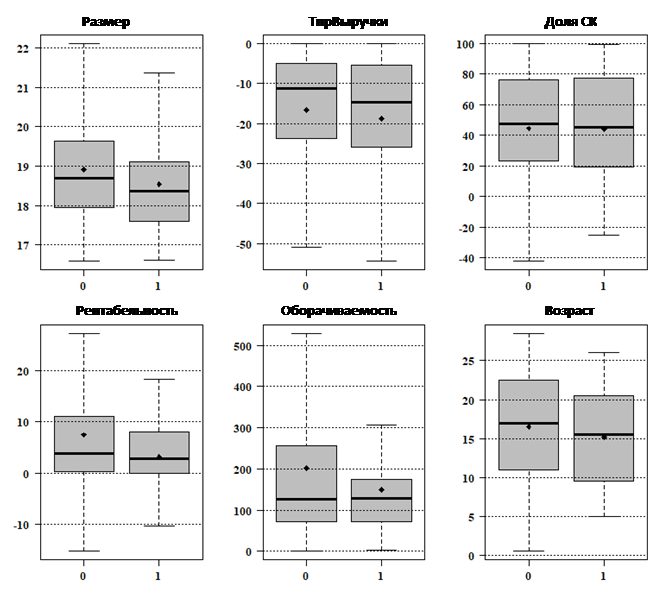

Результаты распределения исследуемых показателей в разрезе групп предприятий высокотехнологичных отраслей представлены на рис. 2.

Рис. 2. Диаграмма размаха* показателей в разрезе групп предприятий (для высокотехнологичных отраслей)

Составлено авторами по материалам исследования

Дисперсионный анализ (критерий Манна-Уитни) выявил следующие значимые различия между группами предприятий:

- сильно значимые различия (р=0.0028**) по размеру;

- значимые различия (р=0,04*) по возрасту

- слабо значимые различия (р=0.07†) по рентабельности активов.

Следовательно, предприятия высокотехнологичных отраслей, демонстрирующие умеренный долгосрочный рост после стагнации, меньше по размеру, моложе по возрасту и имеют более низкую рентабельность активов. Для выборки предприятий высокотехнологичных отраслей подтверждены гипотезы №1,4,6 и не подтверждены гипотезы №2,3,5 нашей работы. Отметим также, что выявленные различия слабее, чем у полной выборки предприятий.

Выводы и дискуссия.

Данная статья рассматривает проблему возобновляемого роста предприятия после затяжной стагнации, которая является малоисследованной в экономической науке и крайне актуальной для России (в работе показано, что около 26% российских предприятий демонстрировали признаки длительной стагнации или спада производства в 2013-2017 гг).

Для полной выборки предприятий дисперсионный анализ подтвердил все сформулированные гипотезы. Показано, что предприятия с возобновляемым ростом моложе по возрасту, меньше по размеру испытывали более сильное падение выручки в последний год стагнации, характеризуются более низкими рентабельность, оборачиваемостью и долей собственного капитала. Частично эти результаты совпадают с признаками быстрорастущих предприятий (компании роста, фирмы-«газели», фирмы «скейл-апы» и т.п.) [8, 9, 13, 14, 15].

Для предприятий высокотехнологичных отраслей подтверждены только три гипотезы. Такие фирмы, демонстрирующие умеренный долгосрочный рост после стагнации, меньше по размеру, моложе по возрасту и имеют более низкую рентабельность активов. При этом выявленные различия слабее, чем у полной выборки предприятий.

Проведенное исследование выявило ряд факторов-признаков, которые могут помочь инвесторам выбрать перспективные объекты для финансирования. Факторы «размер», «возраст», «темп роста выручки», «доля собственного капитала», «рентабельность активов» и «оборачиваемость активов» могут быть рекомендованы инвесторам в качестве значимых критериев определения перспектив роста предприятия после периода стагнации. При этом сохраняется высокий риск инвестиций в такие фирмы по следующим причинам:

- доля предприятий, показавший умеренный долгосрочный рост после стагнации, является низкой (14-16% от исходной выборки);

- согласно факторам-признакам, предпочтение следует отдавать проблемным и рискованным фирмам;

- в случае высокотехнологичных отраслей различия между группами предприятий слабые и выявлены только по трем факторам.

В целом проблема выбора компаний, способных к долгосрочному росту еще далека от своего решения, что признается многими учеными. Это касается как быстрорастущих компаний [20, 11], так и нашего случая умеренного долгосрочного роста после стагнации. Мы планируем продолжать исследования в этом направления, расширяя перечень тестируемых переменных-факторов и используя модели логистической регрессии для формализации взаимосвязей между факторами и вероятностью реализации возобновляемого роста.

References:

Aganbegyan A.G. (2022). Rossiya: ot stagnatsii k ustoychivomu sotsialno-ekonomicheskomu rostu [Russia: from stagnation to sustainablesocio-economic growth]. Scientific works of the Free Economic Society of Russia. 237 (5). 310-362. (in Russian). doi: 10.38197/2072-2060-2022-237-5-310-362.

Arellano C., Bai Y., Zhang J. (2012). Firm dynamics and financial development Journal of Monetary Economics. 59 (6). 533-549. doi: 10.1016/j.jmoneco.2012.06.006.

Baranova E.I. (2019). Zakonomernosti i stadii evolyutsii rossiyskikh bystrorastushchikh kompaniy [Patterns and evolution stages of the Russian high-growth firms]. Vestnik Evraziyskoy nauki. 11 (1). 4. (in Russian).

Coad A., Srhoj S. (2020). Catching Gazelles with a Lasso: big data techniques for the prediction of high-growth firms Small Business Economics. 55 541-565. doi: 10.1007/s11187-019-00203-3.

Fagiolo G., Luzzi A. (2006). Do liquidity constraints matter in explaining firm size and growth? Some evidence from the Italian manufacturing industry Industrial and Corporate Change. 15 (1). 1. doi: 10.1093/icc/dtj001.

Gokhberg L.M., Gracheva G.A., Ditkovskiy K.A., Evnevich E.I., Kuznetsova I.A., Martynova S.V., Ratay T.V., Rosovetskaya L.A., Rud V.A., Fridlyanova S.Yu., Fursov K.S. (2021). Indikatory innovatsionnoy deyatelnosti: 2021 [Indicators of innovation activity: 2021] M.: NIU VShE. (in Russian).

Gonzalez-Uribe J., Reyes S. (2021). Identifying and boosting “Gazelles”: Evidence from business accelerators Journal of Financial Economics. 139 (1). 260-287. doi: 10.1016/j.jfineco.2020.07.012.

Goswami A.G., Medvedev D., Olafsen E. (2019). High-Growth Firms: Facts, Fiction, and Policy Options for Emerging Economies Washington, DC: World Bank Publications.

Hall B. (1987). The relationship between firm size and firm growth in the U.S. manufacturing sector Journal of Industrial Economics. 35 (4). 583-606.

Haltiwanger J., Jarmin R.S., Kulick R., Miranda J. (2016). High growth young firms: contribution to job, output, and productivity growth Chicago: University of Chicago Press.

High-Growth EnterprisesNace – oecd. Retrieved from https://www.oecd.org/sdd/39974588.pdf

Lin Q. (2015). Growth options effect on leverage: evidence from China Pacific-Basin Finance Journal. 34 152-168. doi: 10.1016/j.pacfin.2015.07.004.

McKelvie A., Wiklund J. (2010). Advancing Firm Growth Research: A Focus on Growth Mode Instead of Growth Rate Entrepreneurship: Theory and Practice. 34 (2). 261-288. doi: 10.1111/j.1540-6520.2010.00375.x.

Piaskowska D., Tippmann E., Monaghan S. (2021). Scale-up modes: Profiling activity configurations in scaling strategies Long Range Planning. 54 (6). 102101. doi: 10.1016/j.lrp.2021.102101.

Shumpeter Y.A. (1982). Teoriya ekonomicheskogo razvitiya: issledovanie predprinimatelskoy pribyli, kapitala, kredita, protsenta i tsikla konyunktury [The theory of economic development: the study of entrepreneurial profit, capital, credit, interest and the cycle of conjuncture] M.: Progress. (in Russian).

Spitsin V., Vukovic D., Mikhalchuk A., Spitsina L., Novoseltseva D. (2022). High-tech gazelle firms at various stages of evolution: performance and distinctive features Journal of Economic Studies. 50 (4). 674-695. doi: 10.1108/JES-12-2021-0644.

Zekic-Susac M., Sarlija N., dela Has A., Bilandzic A. (2016). Predicting company growth using logistic regression and neural networks Croatian Operational Research Review. 7 (2). 229-248. doi: 10.17535/crorr.2016.0016.

Подробнее об авторах:

Спицын Владислав Владимирович Russia

Russia

доцент Школы инженерного предпринимательства, к.э.н., доцент

Национальный исследовательский Томский политехнический университет

ORCID: 0000-0002-8360-7590

SPIN (elibrary.ru): 7018-1006

Леонова Виктория АлександровнаRussia

ассистент Школы инженерного предпринимательства

Национальный исследовательский Томский политехнический университет

ORCID: 0000-0002-9660-4356

SPIN (elibrary.ru): 1859-9884

Брагин Александр ДмитриевичRussia

ассистент Отделения информационных технологий

Национальный исследовательский Томский политехнический университет

ORCID: 0000-0003-4148-4980

SPIN (elibrary.ru): 1859-9884

Спицына Любовь ЮрьевнаRussia

доцент Школы базовой инженерной подготовки, к.э.н.

Национальный исследовательский Томский политехнический университет

ORCID: 0000-0002-3923-984X

SPIN (elibrary.ru): 1383-2123

Страница обновлена: 25.04.2025 в 11:57:12