Долгосрочные тенденции и закономерности развития российской промышленности

Назаров А.Г.1

1 Институт проблем рынка РАН, ,

Скачать PDF | Загрузок: 79 | Цитирований: 1

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 10 (Октябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47213915

Цитирований: 1

Аннотация:

В рамках предлагаемой вниманию читателя статьи показаны особенности развития российского промышленного сектора в последние десять-двадцать лет. Обосновано, что рецессия, наблюдаемая в настоящее время как в сфере промышленного производства, так и в целом по экономике, не является только лишь прямым следствием влияния эпидемии новой коронавирусной инфекции. Напротив, тренд на рецессию был задан достаточно давно, а инерционность и экстенсивность развития российских промышленных предприятий лишь поддерживает данную долгосрочную тенденцию. Для изменения ситуации необходимы системные институциональные и рыночные реформы, в ином случае российская промышленность перейдёт в фазу стагнации и не сможет быть конкурентоспособной на высокотехнологичных внешних и внутренних рынках со своей гражданской продукцией.

Ключевые слова: инвестиции, инновации, промышленность, развитие, технологии, институты, мировые тренды

JEL-классификация: E22, O14, O31, P23, P45

Введение

Российские промышленные предприятия проходят через очень сложный этап своего функционирования и развития. С одной стороны, глобальный мейнстрим состоит в том, чтобы сделать промышленное производство, во-первых, высокотехнологичным. С другой стороны, и во-вторых, промышленное производство должно решить проблему занятости, поскольку высокие технологии – это триада решений (информатизация, цифровизация, роботизация [1] (Ustundag, Cevikcan, 2018)), потенцирующих сокращение физических рабочих мест.

Иными словами, промышленное производство все меньше нуждается в трудовых ресурсах и все больше стремится ставить роботов (нейросети, интеллектуальные агенты, киберфизические системы) на ключевые операции в производственном цикле, что позволяет устранять негативное влияние так называемого человеческого фактора, то есть брак, непроизвольное расходование материальных ресурсов и времени, непреднамеренные и специальные повреждения основных фондов, и т.п. Но это общемировой тренд, российская промышленность в этом вопросе существенно отстает от наиболее развитых в экономическом и социальном отношении стран [2, 3] (Tolkachev, Lapenkova, Yurevich, Dontsova, Shinkarev, 2019; Sokolov, 2019).

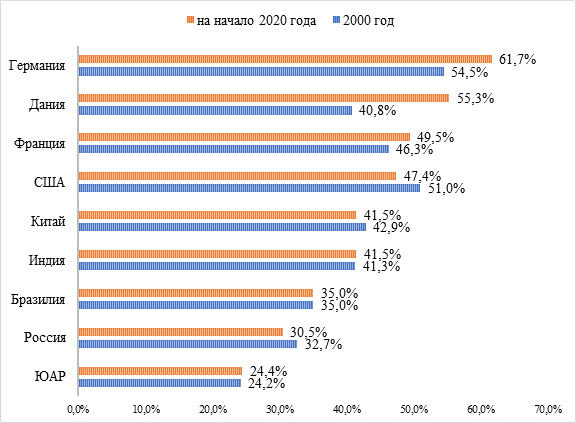

По данным мировой статистики (рис. 1), доля средне- и высокотехнологичного промышленного производства в российской экономике составляет примерно 30%, что выше, чем в ЮАР.

Рисунок 1. Доля вклада средне- и высокотехнологичной промышленности в создание валовой добавленной стоимости по странам БРИКС и некоторым странам OECD

Источник: [4].

Но значительно ниже, чем в Китае, Бразилии, Индии, а также в некоторых странах OECD (Organization Economic Cooperation and Development). Согласно российским исследованиям известно, что сбалансированный экономический рост определяется правилом «одна пятая и половина» [5, 6] (Akaev, Anufriev, Popov, 2010; Akaev, Rumyantseva, Sarygulov, Sokolov, 2011), т.е. 20% национальной экономики – это промышленное производство, которое на 50% состоит из средне- и высокотехнологичного сегментов, обеспечивающих производство конкурентоспособной и в первую очередь гражданской продукции.

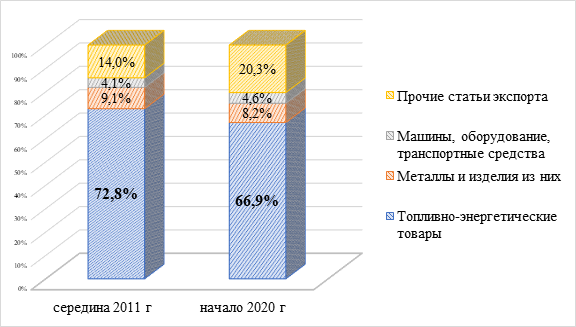

Действительно, российская экономика отвечает первой части правила, но около половины российской средне- и высокотехнологичной промышленности – это военное (в том числе военно-космическое), но не гражданское производство. Поэтому ключевой статьей экспорта из России остаются топливно-энергетические товары в виде сырья и продукции низких переделов, а средне- и высокотехнологичный экспорт не увеличиваются (рис. 2).

Рисунок 2. Товарная структура материального экспорта из Российской Федерации (выборочно)

Источник: [7].

Экспорт металлов и изделий их них – вторая значимая статья во внешней торговле России, но и здесь основной типа продукции – это продукция низких переделов (прокат и т.п.).

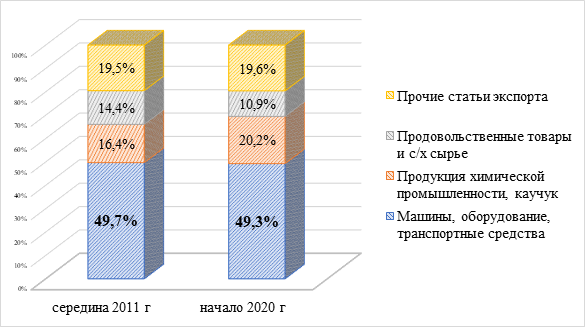

Напротив, товарная структура импорта в Россию была и остается в среднем наполовину технологичной, поскольку импортируются в основном машины, оборудование и транспортные средства, химическая продукция высоких переделов (товары, предназначенные для конечного потребления), а также продовольственные товары и сырье (рис. 3).

Рисунок 3. Товарная структура материального импорта в Российскую Федерацию (выборочно)

Источник: [7].

Безусловно, заметен прогресс – произошло импортозамещение в пищевой промышленности, но импортозамещения в других промышленных областях не происходит, во-первых, по причине того, что российские промышленные предприятия не обладают современной материально-технической и технологической базой для производства передовой и наиболее востребованной рынком материальной продукции, предназначенной для частного конечного потребления.

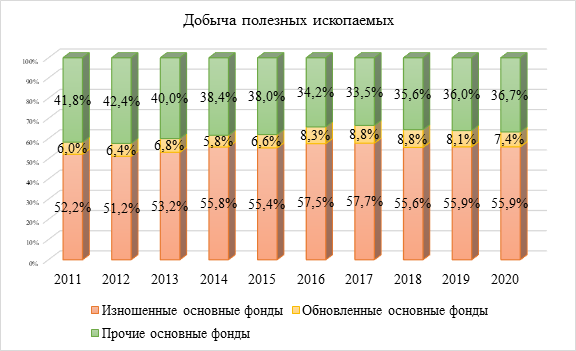

Во-вторых, по причине того, что российские промышленные предприятия не обладают достаточным финансовым резервом для инвестиций в обновлении производства, так как более трети добывающих предприятий и четверть обрабатывающих предприятий убыточны [7–10] (Ivanova, Tarasov, 2021; Balashova, Krasovskaya, Malyshev, Shamray, 2020).

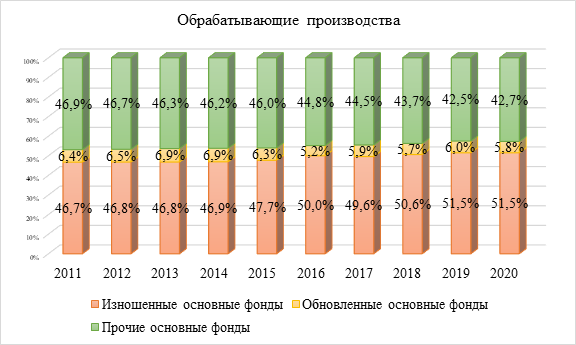

Рисунок 4. Динамика показателей износа и обновления основных фондов в добывающей и обрабатывающей промышленности России

Источник: [10].

Поэтому суммарно в год обновляются около 7–8% основных фондов в сфере добычи (при неизменно высокой поддержке со стороны государства) и 5–6% этих фондов в сфере обрабатывающих производств (см. данные рис. 4), где аккумулирована значительная доля бюджетных кредитов. Зависимость промышленности от государственной поддержки неизменно росла последнее десятилетие, вероятно, два-три предстоящих года также не будут в этом смысле исключением.

И поскольку промышленные предприятия, не обладая собственными достаточными финансовыми резервами, не могут инвестировать в технологические обновления, то, соответственно, все средства направляются в материальное обновление, то есть в основной капитал. За последние десять лет доля инвестиций в материальное обновление в реальном секторе и в том числе в промышленности составляет боле 95–99% от всей суммы внутренних инвестиций, но при существующих темпах материального обновления на простое замещение изношенных основных фондов российскому промышленному сектору необходимо от 7 до 10 лет.

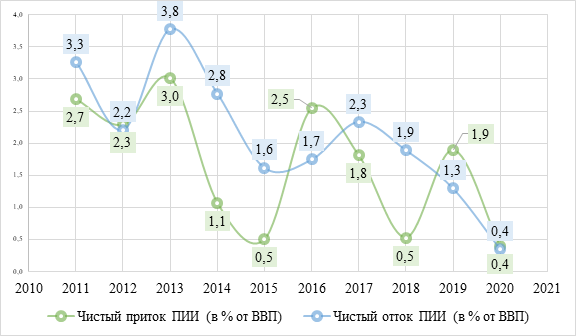

Иностранные инвестиции также не могут решить проблему материально-технического обновления российской промышленности, поскольку вот уже более десяти лет приток прямых иностранных инвестиций меньше или равен оттоку прямых иностранных инвестиций из российской экономики (рис. 5).

Таким образом, стоит задача привлечения финансово-инвестиционных ресурсов в российский промышленный сектор. Однако нужно отметить, что уже не первый год осуществляются инвестиции из бюджетов различных уровней в техническое перевооружение. В 2019 году на эти цели было выделено 19,994 миллионов рублей, в 2020 году – чуть больше 148 миллионов рублей, в 2021 году объем государственных инвестиций в техническое перевооружение превысит 476 миллионов рублей [11–14] (Glezman, Butorin, Glavatskiy, 2020; Shchepakin, Khandamova, Gubin, 2020; Shchepakin, 2020; Shchepakin, Gubin, Khandamova, 2019).

Рисунок 5. Динамика притока и оттока прямых иностранных инвестиций (ПИИ) в российской экономике

Источник: [15].

Но вместе с тем – это менее 0,5% от суммарных расходов федерального бюджета, направляемых на создание или увеличении стоимости государственного или муниципального имущества [16]. Иными словами, государственные инвестиции в меньшей степени доступны либо не доступны многим промышленным предприятиям. Если обратиться к перечню субсидий, которые запланированы в бюджете на 2021 год для юридических лиц и индивидуальных предпринимателей, то можно отметить, что они [16]:

а) имеют четкие отраслевые назначения;

б) предназначены для возмещения издержек и упущенной прибыли;

в) представляют собой инвестиции для резидентов стратегически значимых территорий (например, Арктика, Дальний Восток).

Следовательно, российским промышленным предприятиям, и в первую очередь из сегмента малого и среднего бизнеса, необходимо решать проблему финансирования и инвестиционного обеспечения своего устойчивого развития иными способами. Среди таких способов можно выделить:

1) коллективное инвестирование;

2) участие работников в прибыли;

3) краудсорсинг и целевой фандрайзинг.

Коллективное инвестирование предполагает не только привлечение средств от специальных (венчурных или отраслевых) фондов, но и создание малых закрытых фондов на базе промышленных предприятий, паи которого распределяются между работниками этих предприятий. Такой фонд обычно создается для решения конкретных задач и достижения конкретных целей. Такой фонд представляет собой юридическое лицо, аффилированное с предприятием, но имеющее собственную управленческую команду, которая и решает поставленную задачу. В контексте данной статьи это может быть задача, связанная с технологическим обновлением либо инновационным поиском.

Безусловно, коллективное инвестирование в виде создания специального фонда в больше степени доступно средним и крупным предприятиям, в меньше степени – малым предприятиям. Но малые предприятия могут использовать инвестиции от инвестиционных институций (малый венчурный фонд, бизнес-ангелы), но только в том случае, если малое предприятие имеет инновационно и технологически прогрессивную идею. Либо малые предприятия могут использовать инвестиции, которые осуществляют работники этих предприятий, при этом сами работники в обмен на инвестированные средства получают пропорциональное участие в прибылях.

Еще одна форма инвестирования в условия ограниченной ресурсной базы – это краудсорсинг и целевой фандрайзинг, за рубежом эта концепция также носит название краудфандинга [17, 18] (Mitra, 2012; Bouncken, Komorek, Kraus, 2015). Это, прежде всего, интеллектуальные и частные финансовые вложения в инновационно-технологические идеи с высоким коммерческим потенциалом. Такая форма инвестиций сходна с венчурной, но различие состоит в том, что для разработки идеи используются и внутренний, и внешний интеллектуальный капитал, а для воплощения идеи формируется финансовый фонд.

В такой фонд вкладывает средства любой желающий без гарантий возврата в случае неудачи, но с гарантиями получения пропорциональных вложению выгод в случае успешной коммерциализации инновационно-технологической идеи (или иных целевых установок, используемых в краудсорсинге и фандрайзинге).

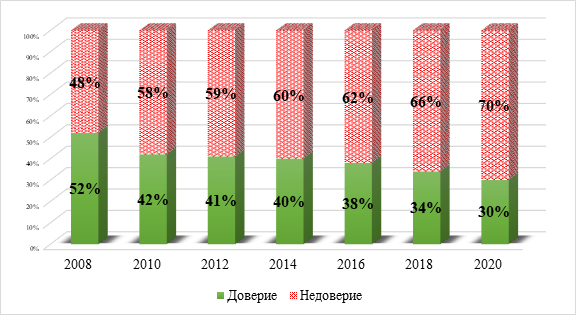

Такие плоские или горизонтальные формы финансирования инвестиций в развитие промышленных предприятий, безусловно, более гибкие, более адаптивные и наименее издержкоемкие с точки зрения трансакционных издержек, но только в том случае, когда доверие в обществе и в экономике между акторами находится на высоком уровне, а ожидания этих акторов не являются негативными или отрицательными. Но, согласно данным аналитического агентства Edelman Trust Barometer, уровень доверия в российском бизнесе составлял 52% (рис. 6).

Рисунок 6. Динамика Индекса доверия в российском бизнесе

Источник: [19].

В 2010 году этот показатель резко снизился на 10%, далее понижательная тенденция (тенденция увеличения недоверия между экономическими акторами) сохранилась. При таком низком уровне доверия в экономике горизонтальные формы инвестирования ограниченно работоспособны.

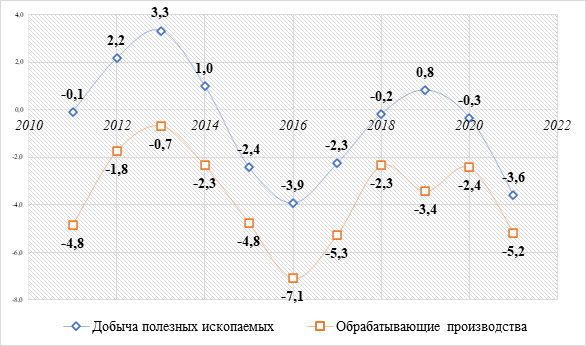

А это означает, что с наибольшей вероятностью будет более устойчивым коллективное инвестирование, в средней степени устойчиво – участие в прибылях и в меньшей степени устойчиво – краудсорсинг и целевой фандрайзинг. Если же принять во внимание данные об ожиданиях экономических акторов, то можно отметить, что индексы предпринимательской уверенности и в добывающем, и в обрабатывающем секторе российской промышленности имеют либо минимальное положительное, либо отрицательное значение (рис. 7).

Рисунок 7. Индексы предпринимательской уверенности (в %) в российской промышленности

Источник: [20].

Более того, предпринимательская неуверенность в обрабатывающем секторе выше, чем в добывающем, а это значит, что избегание экономическими акторами неопределенности будет расти, напротив, их инновационно-технологическая активность будет снижаться, а развитие будет неустойчивым. Избегание неопределенности само по себе не является чем-то негативным, но оно будет снижать склонность лиц, принимающих решения, к риску.

Это означает отказ от использования новых финансовых и инвестиционных подходов и одновременно отказ от обновления, интенсивного роста и развития в пользу экстенсивности.

Заключение

Таким образом, подводя итоги данного исследования, можно заключить, что российская промышленность в настоящее время находится в ситуации так называемого идеального шторма.

С одной стороны, почти все крупные и крупнейшие промышленные предприятия являются квазиконкурентными, поскольку либо интегрированы в государственный сектор экономики, либо используют прямую и косвенную государственную поддержку, но это не связано с пандемией, локдауном и прочими подобными событиями, так как очевидно, что патовая ситуация начала формироваться более дести лет назад.

С другой стороны, государство практически не инвестирует в техническое перевооружение российских промышленных предприятий, а все прочие традиционные источники инвестиций на фоне коронавирусного кризиса становятся все менее доступными. Российские промышленные предприятия могли бы воспользоваться современными формами привлечения финансовых ресурсов и инвестиций, но для этого необходимо выполнение двух условий:

а) высокий уровень доверия между экономическими акторами;

б) уверенность в будущем (положительные ожидания и отсутствие избегания неопределенности в настоящем).

В российском промышленном секторе эти два важнейших условия отсутствуют. Отсюда следует, что дальнейшее развитие российской промышленности не представляется устойчивым, но вероятнее всего, будет стохастичным, фрагментарным, неконкурентоспособным, а это будет негативно влиять на экономический рост. Соответственно, необходимы институциональные реформы и одновременно сокращение государственного участия в национальной экономике.

Источники:

2. Толкачев С.А., Лапенкова Н.В., Юревич М.А., Донцова О.И., Шинкарев Н.В. Анализ факторов научно-технической и научно-технологической конкурентоспособности обрабатывающих отраслей промышленности России и передовых стран // Вопросы инновационной экономики. – 2019. – № 4. – c. 1239-1262. – doi: 10.18334/vinec.9.4.41266.

3. Соколов А.А. Характерные черты структурных преобразований в промышленности России // Экономические отношения. – 2019. – № 2. – c. 933-944. – doi: 10.18334/eo.9.2.40715.

4. By Indicator. The World Bank. [Электронный ресурс]. URL: https://data.worldbank.org/indicator (дата обращения: 25.09.2021).

5. Акаев А.А., Ануфриев И.Е., Попов Г.Н. Технологическая модернизация промышленности и инновационное развитие-ключ к экономическому возрождению России в XXI веке // Инновации. – 2010. – № 11(145). – c. 15-28.

6. Акаев А.А., Румянцева С.Ю., Сарыгулов А.И., Соколов В.Н. Экономические циклы и экономический рост // Издательство Санкт-Петербургского Государственного Политехнического Университета. – 2011.

7. Статистика. Федеральная таможенная служба. [Электронный ресурс]. URL: https://customs.gov.ru/statistic (дата обращения: 25.09.2021).

8. Иванова Л.А., Тарасов А.В. Исследование рисков промышленного предприятия методом экспертных оценок // Криулинские чтения: Актуальные вопросы экономики и управления: наука и практика. Курск, 2021. – c. 175-180.

9. Балашова Е.С., Красовская И.П., Малышев Е.А., Шамрай Ф.А. Научно-практические основы формирования стратегии устойчивого развития экономики промышленности // Вестник Забайкальского государственного университета. – 2020. – № 3. – c. 80-89. – doi: 10.21209/2227-9245-2020-26-3-80-89 .

10. Предпринимательство. Основные фонды. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/14304 (дата обращения: 25.09.2021).

11. Глезман Л.В., Буторин С. Н., Главацкий В.Б. Цифровизация промышленности как фактор технологического развития региональной пространственно-отраслевой структуры // Вопросы инновационной экономики. – 2020. – № 3. – c. 1555-1570. – doi: 10.18334/vinec.10.3.110762.

12. Щепакин М.Б., Хандамова Э.Ф., Губин В.А. Компоненты программы структурной модернизации промышленности региона // Экономика, предпринимательство и право. – 2020. – № 9. – c. 2319-2338. – doi: 10.18334/epp.10.9.110819.

13. Щепакин М.Б. Ресурсно-интеграционный подход к разработке программы модернизации промышленности региона // Экономические отношения. – 2020. – № 1. – c. 257-278. – doi: 10.18334/eo.10.1.41399.

14. Щепакин М.Б., Губин В.А., Хандамова Э.Ф. Концептуальные аспекты управления реструктуризацией промышленности региона // Лидерство и менеджмент. – 2019. – № 3. – c. 257-278. – doi: 10.18334/lim.6.3.41021.

15. By Indicator. The World Bank. [Электронный ресурс]. URL: https://data.worldbank.org/indicator (дата обращения: 25.09.2021).

16. Единый портал бюджетной системы Российской Федерации. [Электронный ресурс]. URL: http://budget.gov.ru/epbs (дата обращения: 25.09.2021).

17. Mitra D. The role of crowdfunding in entrepreneurial finance // Delhi Business Review. – 2012. – № 2. – p. 67-72.

18. Bouncken R.B., Komorek M., Kraus S. Crowdfunding: The current state of research // International Business & Economics Research Journal. – 2015. – № 3. – p. 407-416. – doi: 10.19030/iber.v14i3.9206.

19. Edelman Trust Barometer. [Электронный ресурс]. URL: https://www.edelman.com/trust (дата обращения: 26.09.2021).

20. Предпринимательство. Промышленное производство. Индексы предпринимательской уверенности. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/enterprise_industrial (дата обращения: 26.09.2021).

21. Kumar N., Kumar J. Efficiency 4.0 for Industry 4.0 // Human Technology. – 2019. – № 1. – p. 55-78. – doi: 10.17011/ht/urn.201902201608.

Страница обновлена: 09.08.2026 в 20:49:24

Download PDF | Downloads: 79 | Citations: 1

Long-term trends and patterns of Russian industry development

Nazarov A.G.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 10 (October 2021)

Abstract:

Within the framework of the article offered to the reader's attention, the features of the development of the Russian industrial sector in the last ten or twenty years are shown. It has been substantiated that the recession currently observed both in industrial production and in the economy as a whole is not only a direct consequence of the impact of the epidemic of a new coronavirus infection. On the contrary, the recession trend was set quite a long time ago. Thus, the inertia and extensiveness of the development of Russian industrial enterprises only supports this long-term trend. To change the situation, systemic institutional and market reforms are necessary. Otherwise the Russian industry will enter a phase of stagnation and will not be able to compete in high-tech external and internal markets with its civilian products.

Keywords: investments, innovations, industry, development, technologies, institutions, world trends

JEL-classification: E22, O14, O31, P23, P45

References:

Akaev A.A., Anufriev I.E., Popov G.N. (2010). Tekhnologicheskaya modernizatsiya promyshlennosti i innovatsionnoe razvitie-klyuch k ekonomicheskomu vozrozhdeniyu Rossii v XXI veke [Technological modernization of industry and innovative development are the key to Russia's economic Revival in the 21st century]. Innovations. (11(145)). 15-28. (in Russian).

Akaev A.A., Rumyantseva S.Yu., Sarygulov A.I., Sokolov V.N. (2011). Ekonomicheskie tsikly i ekonomicheskiy rost [Economic cycles and economic growth]. Izdatelstvo Sankt-Peterburgskogo Gosudarstvennogo Politekhnicheskogo Universiteta. (in Russian).

Balashova E.S., Krasovskaya I.P., Malyshev E.A., Shamray F.A. (2020). Nauchno-prakticheskie osnovy formirovaniya strategii ustoychivogo razvitiya ekonomiki promyshlennosti [Scientific and practical principles of formation strategies for sustainable development of the industrial economy]. Bulletin of Transbaikal State University. 26 (3). 80-89. (in Russian). doi: 10.21209/2227-9245-2020-26-3-80-89 .

Bouncken R.B., Komorek M., Kraus S. (2015). Crowdfunding: The current state of research International Business & Economics Research Journal. 14 (3). 407-416. doi: 10.19030/iber.v14i3.9206.

By IndicatorThe World Bank. Retrieved September 25, 2021, from https://data.worldbank.org/indicator

By IndicatorThe World Bank. Retrieved September 25, 2021, from https://data.worldbank.org/indicator

Edelman Trust Barometer. Retrieved September 26, 2021, from https://www.edelman.com/trust

Glezman L.V., Butorin S. N., Glavatskiy V.B. (2020). Tsifrovizatsiya promyshlennosti kak faktor tekhnologicheskogo razvitiya regionalnoy prostranstvenno-otraslevoy struktury [Digitalization of industry as a factor of technological development of the regional spatial and industrial structure]. Russian Journal of Innovation Economics. 10 (3). 1555-1570. (in Russian). doi: 10.18334/vinec.10.3.110762.

Ivanova L.A., Tarasov A.V. (2021). Issledovanie riskov promyshlennogo predpriyatiya metodom ekspertnyh otsenok [Research of risks of an industrial enterprise by the method of expert assessments] Kriulin readings. 175-180. (in Russian).

Kumar N., Kumar J. (2019). Efficiency 4.0 for Industry 4.0 Human Technology. 15 (1). 55-78. doi: 10.17011/ht/urn.201902201608.

Mitra D. (2012). The role of crowdfunding in entrepreneurial finance Delhi Business Review. 13 (2). 67-72.

Schepakin M.B. (2020). Resursno-integratsionnyy podkhod k razrabotke programmy modernizatsii promyshlennosti regiona [Resource and integration approach to the development of industrial modernization program in the region]. Journal of International Economic Affairs. 10 (1). 257-278. (in Russian). doi: 10.18334/eo.10.1.41399.

Schepakin M.B., Gubin V.A., Khandamova E.F. (2019). Kontseptualnye aspekty upravleniya restrukturizatsiey promyshlennosti regiona [Conceptual aspects of restructuring management in the regional industry]. Leadership and management. 6 (3). 257-278. (in Russian). doi: 10.18334/lim.6.3.41021.

Schepakin M.B., Khandamova E.F., Gubin V.A. (2020). Komponenty programmy strukturnoy modernizatsii promyshlennosti regiona [Components of the structural modernization program of the regional industry]. Journal of Economics, Entrepreneurship and Law. 10 (9). 2319-2338. (in Russian). doi: 10.18334/epp.10.9.110819.

Sokolov A.A. (2019). Kharakternye cherty strukturnyh preobrazovaniy v promyshlennosti Rossii [Characteristic features of structural transformations in Russian industry]. Journal of International Economic Affairs. 9 (2). 933-944. (in Russian). doi: 10.18334/eo.9.2.40715.

Tolkachev S.A., Lapenkova N.V., Yurevich M.A., Dontsova O.I., Shinkarev N.V. (2019). Analiz faktorov nauchno-tekhnicheskoy i nauchno-tekhnologicheskoy konkurentosposobnosti obrabatyvayushchikh otrasley promyshlennosti Rossii i peredovyh stran [Analysis of the factors of scientific-technical and scientific-technological competitiveness of manufacturing industries of Russia and of the leading industrial countries]. Russian Journal of Innovation Economics. 9 (4). 1239-1262. (in Russian). doi: 10.18334/vinec.9.4.41266.

Ustundag A., Cevikcan E. (2018). Industry 4.0: managing the digital transformation Springer.