Некредитные комиссионные продукты банков: тренд на развитие

Ушанов А.Е.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 69 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 10 (Октябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44385935

Цитирований: 1

Аннотация:

В статье рассмотрены факторы необходимости развития транзакционного бизнеса российских коммерческих банков как источника роста непроцентных доходов в условиях стагнации кредитования. Проанализированы взгляды ученых и практиков на содержание понятия «транзакционный бизнес», предложено его авторское определение. Приведена оптимальная структура продуктов и услуг транзакционного бизнеса крупного банка, раскрыт функционал базовых элементов данного направления деятельности. Выявлены основные резервы роста комиссионных продуктов банка, не несущих кредитного риска.

Ключевые слова: чистые процентные доходы, комиссионные доходы, транзакционный бизнес, клиенты банка, продукты и услуги

JEL-классификация: G21, G24, G29

Введение

Тенденция снижения банковских ставок продолжит оказывать давление на маржинальность бизнеса. По оценкам аналитиков, по итогам 2020 года маржа останется ниже уровня 2018 года и не превысит 4%. Уменьшение маржинальности объясняется ужесточением банковской конкуренции, а также опережающим ростом процентных расходов банков относительно их доходов.

Период низкой инфляции и низких (в российском контексте) процентных ставок может сохраняться не один год, что предопределяет для многих банков особую актуальность процесса смены или серьезной адаптации их бизнес-модели в направлении повышения роли транзакционного бизнеса. Сокращение процентных доходов снижает заинтересованность банков в корпоративном кредитовании; их стратегической целью становится наращивание доходов некредитного характера [11] (Rizvanova, 2017).

В связи с этим основной целью данной статьи является авторская трактовка понятия «транзакционный бизнес», раскрытие его оптимальной структуры и содержания в условиях функционирования крупного коммерческого банка, выявление резервов роста комиссионных доходов кредитных организаций на ближайшее время.

Авторская гипотеза состоит в том, что, с одной стороны, снижение маржинальности банковского бизнеса ведет к пересмотру бизнес-модели в направлении повышения роли комиссионных доходов, а с другой, развитие транзакционного бизнеса непосредственно связано с задачей существенной корректировки бизнес-модели взаимодействия банка с клиентом в направлении большей клиентоориентированности и мобильности.

В статье использованы такие методы и инструменты, как анализ, синтез, аналогия, сравнение, обобщение справочной и научной литературы.

Теоретической и методологической основой исследования послужили научные труды ученых в части обоснования необходимости наращивания доходов некредитного характера как стратегической цели банков [11, с. 57-62] (Rizvanova, 2017, р. 57–62); раскрытия понятия и содержания транзакционного бизнеса банка [7, с. 15–20; 8, с. 51–56] (Rizvanova, 2019, р. 15–20; Rizvanova, 2017, р. 51–56); выявления функций транзакционного бизнеса банков и его взаимосвязи с фазами кредитного цикла [7, с. 15–20; 12, с. 34–37] (Rizvanova, 2019, р. 15–20; Rizvanova, 2018, р. 34–37); определения перспектив развития транзакционного бизнеса [10, с. 2067–2076] (Izvekova, 2019, р. 2067–2076); анализа тенденции повышения уровня креативности банковской деятельности, внедрения передовых высокотехнологичных разработок, инновационных технологических решений, создающих предпосылки, направленные на трансформацию способов предоставления банковских услуг [13, с. 1157–1168; 14, с. 2397–2410; 15, с. 893–898; 16, с. 979–990] (Fliginskikh, Tarasova, 2016, р. 1157–1168; Strelnikov, 2019, р. 2397–2414; Tretiakov, 2017, р. 893–898; Sirotkin, 2019, р. 979–990).

По итогам 2019 г. процентные доходы перестали быть ключевым драйвером увеличения совокупного дохода российских кредитных организаций: чистые процентные доходы (ЧПД) снизились на 1 процент, а чистые комиссионные доходы (ЧКД), наоборот, увеличились на 13 процентов. За период 2016–2019 гг. удельный вес ЧКД в чистых операционных доходах вырос на 5 п.п. до 26% [1].

Тенденция отмечается и в аналитических материалах Банка России: в результате торможения инфляции и падения номинальных ставок сокращается спред между ставками по предоставленным ссудам, с одной стороны, и привлеченным вкладам – с другой, что отрицательно сказывается на доходах банков:

- по итогам 2019 г. величина ЧПД снизилась с 3,08 до 2,98 трлн руб.;

- чистая процентная маржа (ЧПМ) в 2019 году снизилась с 4,2 до 3,8%, тогда как в 2018 году наблюдался ее рост;

- непроцентные доходы банковской отрасли возросли и достигли 1,3 трлн руб. по результатам 2019 г. (исторический максимум). Это свидетельствует о том, что кредитные организации продолжали поиск новых, отличных от процентных, источников дохода.

На протяжении трех последних лет прирост комиссионных доходов примерно в три раза превышал прирост комиссионных расходов: в 2019 г. рост комиссионных доходов составил 302 млрд руб., а комиссионных расходов – 99 млрд руб. (соответственно, 314 млрд руб. и 116 млрд руб. – в 2018 г., 48 млрд руб. и 15 млрд руб. – в 2017-м) [2].

Финансовый результат и тенденция кредитования

Несмотря на тенденцию сокращения ЧПД, первое полугодие 2020 г. российские банки окончили с хорошим финансовым результатом. Их чистая прибыль достигла 630 млрд руб. (годом ранее – 560 млрд руб.) Однако нужно учитывать, что, как пояснил директор группы рейтингов финансовых институтов АКРА В. Пивень, «… такое улучшение финансовых показателей во многом связано с сокращением объема резервов, которые кредитные организации создавали, ожидая ухудшения качества кредитных портфелей» [3].

Подчеркивается также, что уже во II квартале текущего года финансовый результат сектора значительно уступает как средним показателям 2019 г., так и итогам I квартала 2020 г. Уровень поступлений банков от основных операций также остается низким – часть выручки они продолжали терять как из-за действия карантинных мер, так и из-за общего снижения экономической активности.

Согласно прогнозу «Эксперт РА», прибыль банковской отрасли до вычета налогов по результатам 2020 г. сократится на 20–25% в сравнении с 2019 годом до 1,2–1,3 трлн руб., а показатель ROE не превысит 10–11% (в истекшем году – 14,6%). Факторами падения финансового результата при этом станут отрицательная переоценка ценных бумаг и увеличение отчислений в резервы на возможные потери по ссудам вследствие ухудшения их качества, так и замедление кредитования. Помимо этого, отрицательное воздействие на прибыльность банковского сектора окажет снижение ЧПМ (до 3,9% по итогам 2020 г. против 4,1% в 2019-м) из-за увеличения стоимости фондирования, падения темпов роста высокорентабельных розничных кредитов и роста конкуренции банков за заемщиков с низкой долговой нагрузкой [1].

Если проанализировать динамику кредитования российских банков, традиционно являющегося основным источником их доходов, то и здесь ситуация неоднозначна. С одной стороны, итоги 1 полугодия 2020 года внушают оптимизм: объем кредитов физическим лицам вырос на 3,7% и составил 18,3 трлн руб., предприятиям – на рекордные 7,8%, достигнув 35,2 трлн руб. Для сравнения: за весь 2019 год портфель кредитов реальному сектору экономики возрос на 5,8% [4].

С другой стороны, по прогнозам экспертов, темп прироста (в годовом исчислении), например, кредитования населения во всех его сегментах существенно замедлится, находясь под влиянием таких сдерживающих факторов, как увеличение цен на недвижимость, низкий платежеспособный спрос, введение повышенных коэффициентов риска по заемщикам с высоким показателем долговой нагрузки, рост количества сделок секьюритизации в рамках фабрики ипотечных ценных бумаг АО «ДОМ.РФ» (планируемый объем сделок до 2021 г. включительно – почти 1,15 трлн руб.). Рост потребительского кредитования, по мнению аналитиков, в текущем году вырастет в пределах 10% против 21% годом ранее [1].

Дальнейшая стагнация ЧПД и ЧПМ, возрастающие риски от кредитного вложения средств, провоцирующие рост доли «токсичных» активов в структуре балансов банков, вынуждают их переориентироваться на деятельность, доходы от которой, во-первых, стабильны, во-вторых, не несут кредитного риска. Развитие непроцентного дохода стало одной из самых приоритетных бизнес-задач в банковском секторе. По словам директора направления по малому бизнесу муниципального филиала банка «Открытие» Е. Сусловой, «кредитование для обеих сторон перестало быть доминирующей услугой. При этом потребность в обеспечении расчетов и оптимизации затрат у клиентов осталась. Исходя их этого, банки сконцентрировались на развитии транзакционного бизнеса как стабильного источника генерирования безрисковых комиссионных доходов, не связанных с отвлечением своих ресурсов» [5]. Немаловажным является также вывод о том, что нет взаимосвязи фаз кредитного цикла с транзакционным бизнесом российских коммерческих банков [12] (Rizvanova, 2018).

Содержание транзакционного бизнеса: обзор взглядов

На банковском рынке России словосочетание «транзакционный бизнес» получило широкое распространение в конце 2000-х годов, хотя известно, что «возраст» транзакций как вида операционной деятельности сопоставим с возрастом банковской деятельности вообще [9] (Bezgacheva, Samotuga, 2015).

При этом каждая кредитная организация включает в данное понятие различный спектр услуг и продуктов.

Так, по мнению исполнительного директора по транзакционному бизнесу банка «УРАЛСИБ» П. Зубрицкого, «транзакционный бизнес – это все, что не касается кредитного риска, все операции банка, которые не связаны с кредитованием. В этом бизнесе по разным параметрам можно выделить несколько основных категорий: транзакционные услуги для корпоративных клиентов, малого и среднего бизнеса, для безналичных расчетов и обслуживания наличного оборота, для управления ликвидностью и внешнеэкономической деятельности» [6]. Главным же является то, что эффективность продаж продуктов транзакционного бизнеса – это безусловное превалирование принципа клиентоцентричности, формирование комплексного предложения исходя из запросов бизнеса.

В ПАО Сбербанк транзакционный бизнес трактуется как совокупность банковских продуктов, создающая ценности для клиентов посредством предоставления расчетных и прочих услуг, не связанных с финансированием [5]. По мнению представителей Промсвязьбанка, транзакционный бизнес – это в первую очередь РКО), карточные решения (корпоративные и таможенные карты), торговый и интернет-эквайринг, а также специальные сервисы для централизованного казначейства (host-to-host, мультихолдинг, контроль бюджетов, акцепт платежей, централизованная отчетность) и решения по управлению ликвидностью (физический и виртуальный пулинги, ежедневные и неснижаемые остатки, депозиты, зонтичный овердрафт и т.д.).

Целый ряд банков, в том числе зарубежных, определяют транзакционный бизнес шире, включая в него продукты, содержащие кредитную составляющую, в том числе гарантии, факторинг, проведение документарных операций, торговое и экспортное финансирование (Danske Bank, Государственный банк Объединенных Арабских Эмиратов (ADCB), группа Societe Generale и др.).

В публикациях справедливо выделяются три функции транзакционного бизнеса: информационно-аналитическая, оптимизации денежных потоков клиента и расчетная [7] (Rizvanova, 2019). Однако трудно согласиться с утверждением, что транзакционный бизнес понимается как направление обслуживания крупных корпоративных клиентов [8] (Rizvanova, 2017), во-вторых, пользователями некредитных комиссионных продуктов являются клиенты различных сегментов, в том числе компании малого и среднего бизнеса.

В то же время неоспоримым является тот факт, что современное развитие транзакционного банковского бизнеса невозможно без инновационных технологических решений, создающих предпосылки, направленные на трансформацию способов предоставления банковских услуг, генерирующих получение комиссионных доходов [13–16] (Fliginskikh, Tarasova, 2016; Strelnikov, 2019; Tretiakov, 2017; Sirotkin, 2019).

Вряд ли обосновано включение в состав транзакционного бизнеса гарантий, факторинга, торгового финансирования и т.п., т.е. продуктов и услуг с кредитной составляющей и связанными с этим рисками. Известно, например, что при финансировании торговых операций внутри страны, импортных или экспортных поставок используются такие инструменты, как форфейтинг, кредит под гарантию банка покупателя (импортера), кредит от иностранного банка под страховое покрытие экспортно-кредитного агентства, предэкспортное финансирование под контракт поставки и др.

Понятие и структура транзакционного бизнеса

Дискуссионность трактовки транзакционного бизнеса только как неотъемлемого элемента внедрения современных банковских технологий не противоречит реализации ведущими российскими банками ряда прорывных технологических решений, существенно расширяющих возможности транзакционного бизнеса. Так, например:

· в «Альфа-банке» осуществлен 1-й в РФ платеж на базе блокчейн, автоматизированы торговые сделки и процедура верификации поставок в факторинге, что позволило существенно ускорить традиционные операции, снизить издержки, обходясь без посредников и лишних звеньев в бизнес-процессах;

«Газпромбанк» и крупнейшая российская частная компания в сфере электроэнергетики и теплоснабжения «Т Плюс» запустили совместные расчеты на базе интеграции «Транзит 2.0» Национального расчетного депозитария (НРД) и системы SAP. «Транзит 2.0» – технологическое решение НРД для передачи финансовых данных между банками и корпорациями. Платформа позволяет максимально унифицировать и стандартизировать взаимодействие участников системы, повысить эффективность и безопасность этого взаимодействия.

С точки зрения риска необходимо подчеркнуть, что если транзакционный бизнес не связан с кредитным риском, то это не означает, что он безрисковый в принципе: неуплата или уплата не в полном размере комиссионного вознаграждения банку, снижение объема операций клиента, его переход в банк-конкурент с лучшими условиями, уменьшение доли данных операций в бизнесе кредитной организации, рыночное снижение размера комиссий, возникновение различного рода ошибок, предоставление поддельных документов – эти и другие виды рисков сопровождают операции по предоставлению продуктов и услуг в рамках транзакционного бизнеса.

Таким образом, чаще всего в понятие «транзакционный бизнес» включают две важнейшие категории банковских услуг:

ü обеспечивающие расчеты: РКО (открытие и ведение счетов, инкассация, конверсионные операции, валютный контроль), ДБО, пластиковые карты (зарплатные проекты и др.);

ü нацеленные на оптимизацию денежных потоков компаний: продукты управления ликвидностью и капиталом (кэш-менеджмент, мультихолдинг, аутентификация входящих платежей и др.), услуги размещения средств (депозиты и неснижаемые остатки) [8] (Rizvanova, 2017).

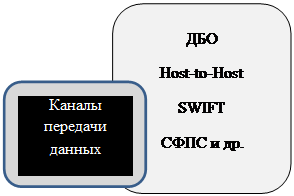

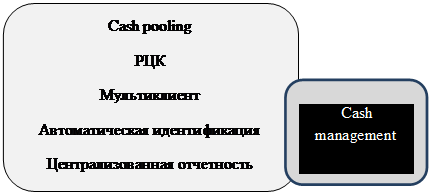

Обобщая сказанное, наиболее точно, на наш взгляд, можно определить транзакционный бизнес как комплекс продуктов и услуг банка, связанных с обеспечением расчетов и оптимизацией денежных потоков клиентов. С точки зрения структуры и содержания оптимальным, на наш взгляд, представляется следующий спектр продуктов и услуг в рамках транзакционного бизнеса крупного российского банка (рис. 1).

| |||||

| |||||

| |||||

Рисунок 1. Продукты и услуги транзакционного бизнеса банка,

предоставляемые за комиссионное вознаграждение и не несущие кредитного риска

Источник: составлено автором.

Острота проблемы

Следует отметить, что внимание к сущности и элементам транзакционного бизнеса, дискуссии на эту тему в последнее время объясняются не столько желанием выделить конкретный перечень продуктов и услуг банка, соответствующих этому понятию, сколько обеспокоенностью банковского сообщества падением уровня ЧПД и ЧПМ вследствие снижения маржинальности бизнеса, сохранения объема проблемных кредитов и т.д. Само по себе отнесение тех или иных продуктов в категорию транзакционного бизнеса не является самоцелью, гораздо важнее найти эффективные пути развития банковской отрасли, новые точки роста, не связанные с высокорискованными кредитными операциями и приносящие стабильный комиссионный доход.

Проблема обостряется наличием факторов снижения прироста чистых комиссионных доходов банков. В 2019 году их рост замедлился почти в два раза в сравнении с 2018-м: комиссии от расчетно-кассового обслуживания выросли в 2019 г. на 16% (в 2018-м – на 29%), а комиссии за переводы – на 21% (в 2018-м – на 43%). Если клиенты начнут пользоваться бесплатными переводами в системе быстрых платежей, банки потеряют доход и от p2p-переводов, и от платежей в пользу компаний, а банки, занимающиеся зарплатными проектами, – свои бесплатные пассивы. После запуска маркетплейса от Банка России обострится конкуренция, снизится лояльность клиентов, а также маржинальность банковских продуктов.

Кроме этого, ожидается уменьшение прироста комиссий от продажи продуктов страхования по ссудам физическим лицам (6% от общего объема комиссионных доходов в 2019 году).

Развитие транзакционного бизнеса банков, несомненно, связано с задачей существенной корректировки бизнес-модели их взаимодействия с клиентом [10] (Izvekova, 2019). Клиентоориентированность и мобильность, когда банк не просто выступает кредитором, а становится партнером и помощником, генерирующим идеи и решения для оптимизации финансовых потоков клиентов, – таковы основные тренды, обеспечивающие сегодня конкурентоспособность на рынке банковских услуг.

Функционал транзакционного бизнеса

Функционал базовых элементов транзакционного бизнеса представлен в таблице 1.

Таблица 1

Функционал базовых продуктов транзакционного бизнеса

|

Продукты

транзакционного бизнеса

|

Функционал

(сервисы)

|

|

Расчетные

продукты

|

Классическое

РКО:

• правила открытия счетов • операционное время • безналичные платежи • валюты платежа • покупка/продажа валюты • режим зачисления • выдача и прием наличных • выписки • тарифы Дополнительные сервисы: • периодические списания • переадресация комиссий • доставка бумажных документов • подтверждение дополнительных платежей • проверка контрагента • специальные счета • заранее данный акцепт и др. |

|

Валютный контроль и конверсионные

операции

|

• click

& deal –

сделка в один клик

• cделки RFQ (Request For Quote) – заявка в режиме запроса цен и переговоров с дилером • ордер • доступность просмотра списка сделок, формирование отчетов по историям сделок • бездокументарное оформление сделок с использованием ЭП • аналитика • прозрачное ценообразование • просмотр и анализ биржевых котировок • контроль остатков на счетах в режиме реального времени • электронный документооборот при постановке контрактов на учет • индивидуальный подход и гибкость процедур валютного контроля • онлайн коммуникации между клиентом и банком по документам валютного контроля (консультации в режиме чата) • информирование клиента о текущем состоянии взаиморасчетов по контрактам • информирование о сроках предоставления документов валютного контроля при осуществлении валютных операций • досье клиента – доступ к электронному хранилищу копий документов ВЭД, предоставленных клиентом банку • отчет об истечении ожидаемых сроков исполнения обязательств по контрактам • сервис информирования клиента о нарушениях валютного законодательства |

|

Cash

Management

|

•

Расчетный центр

клиента – сервис, позволяющий тому в режиме онлайн принимать информацию о

счетах компаний группы, открытых в банке, и управлять денежными потоками

группы компаний по электронной системе ДБО:

- акцепт/отказ платежей, сформированных компаниями группы (позволяет установить дополнительную согласующую подпись контролирующего сотрудника группы (казначей, главный бухгалтер) на расходных платежных документах - возможность устанавливать лимит суммы платежного документа (платежи будут поступать на акцепт только в случае превышения установленного лимита. Если сумма платежа менее установленного лимита, платеж будет отправляться в банк без дополнительного акцепта) - специальный сервис, предоставляемый компаниям, осуществляющим доверительное управление, и специализированным депозитариям (позволяет осуществлять подтверждение операций с присвоением обязательного реквизита) • мультиклиент – доступ ко всем счетам группы компаний в режиме одного окна, т.е. одним списком на одном экране; опция разработана специально для корпоративных клиентов с холдинговой или многофилиальной структурой бизнеса: - просмотр выписок и остатков по всем счетам компаний группы - создание, подписание и отправка документов от имени любой из компаний группы - формирование сводной выписки по счетам компаний группы |

|

Сash

pooling

|

Cash pool – структура, включающая несколько

счетов, остатки на которых рассматриваются совместно для целей оптимизации

расчета получаемых/уплачиваемых процентов и для улучшения качества управления

ликвидностью группы компаний. Сервисы и цели:

• получение дополнительного дохода благодаря повышению эффективности управления консолидированными средствами группы компаний • получение в режиме онлайн сведений о текущей ликвидности компаний холдинга • возможность оперативного получения «овердрафта» • снижение потребности в дополнительном кредитовании • оптимизация процентных доходов/расходов • упрощение бухгалтерского учета внутри холдинга |

|

Виртуальный

(notional) Cash pooling с

«овердрафтом»

|

Обеспечивает

компенсационный механизм уплаты процентных расходов компаний холдинга за

использование «овердрафтом» по счетам:

• ежедневный автоматический расчет банком общей для членов пула ликвидной позиции • сервис автоматической дифференциации размеров начисленных процентов: на часть кредитового остатка – по повышенной ставке, на дебетовый остаток – по стандартной ставке «овердрафта» |

|

Виртуальный

Cash pooling без овердрафта

|

Реализует

механизм виртуального объединения остатков на счетах участников пула (которые

могут принадлежать разным юридическим лицам) в целях начисления более высоких

процентов на остатки, при этом движения денежных средств не происходит. Ставка

зависит от величины пула:

• фиксированные или плавающие ставки, зависящие от размера совокупного остатка пула; высокий процентный доход • экономия времени для персонала компании за счет: - отсутствия необходимости в ежедневной фиксации сделок; - отсутствия ежедневных транзакций; - автоматизированного расчета процентов • детализированная ежемесячная отчетность |

Что касается комиссионных доходов, то резервы их роста в ближайшее время видятся следующими:

§ прорывные технологические решения с использованием цифровых сервисов; в качестве примеров – применение технологии блокчейн («Альфа-банк»), совместные проекты с частными компаниями по совершенствованию процесса взаимодействия клиентов с банком в части ускорения расчетно-платежных сервисов («Газпромбанк» & «Т Плюс»);

§ использование услуг риелторов при ипотечном кредитовании: подбор клиенту (за комиссионное вознаграждение) объекта недвижимости в соответствии с требованиями покупателя и оценка его инвестиционной привлекательности;

§ страховые и инвестиционные продукты: в условиях снижения ставок по вкладам наблюдается рост объема средств на инвестсчетах (ИИС);

§ пакетные предложения: например, повышенная ставка по вкладу при условии, что вкладчик воспользуется картой данного банка, когда клиент получает повышенную ставку, а банк – комиссию от транзакций;

§ введение дополнительных комиссий по обслуживанию счета независимо от размера неснижаемого остатка и оборотов по счету;

§ рост комиссионных доходов от оказания брокерских услуг в условиях увеличения их востребованности клиентами на фоне волатильности фондового рынка. В объеме непроцентных доходов их доля от брокерского обслуживания и доверительного управления выросла с 6% в 2016 году до 9% в 2019-м [2];

§ консультационные услуги по инвестиционным стратегиям на фондовом рынке.

Заключение

Таким образом, явно выраженная тенденция снижения маржинальности функционирования коммерческих банков и падения процентных доходов диктует необходимость переориентироваться на деятельность, доходы от которой, во-первых, стабильны, во-вторых, не несут кредитного риска. Однако включение тех или иных продуктов и услуг в орбиту транзакционного бизнеса не является самоцелью; важнее наметить пути его развития, постоянно расширяя спектр комиссионных услуг в условиях цифровизации и с соблюдением принципа клиентоориентированности, сохраняя прибыльность и оставаясь конкурентоспособным на рынке банковских услуг.

Источники:

2. Банковский рынок просится на карантин: Прогноз на 2020 год от «Эксперт РА». «Национальный банковский журнал»: Аналитика и комментарии [Электронный ресурс]. URL: bj.ru/publs/aktual-naja-tema/2020/04/27/bankovskii-rynok-prositsja-na-karantin-prognoz-na-2020-god-ot-ekspert-ra/ (дата обращения 27.04.2020).

3. Обзор российского финансового сектора и финансовых инструментов. Банк России: Аналитический материал [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/107372/overview_2019.pdf (дата обращения 14.09.2020).

4. Прибыль российских банков в июне выросла в 140 раз по сравнению с маем. Газета «Ведомости» [Электронный ресурс]. URL: https://www.vedomosti.ru/finance/articles/2020/07/19/834916-pribil-bankov (дата обращения 20.07.2020).

5. Российские банки: финансовые итоги 2019 года. Портал финансовой информации Finversia. ru [Электронный ресурс]. URL: https://zen.yandex.ru/media/id/5c34c677cffc6400aaed02c4/rossiiskie-banki-finansovye-itogi-2019-goda-5e447debd877b06d5336c965 (дата обращения 14.02.2020).

6. М. Лисица. Существует ли движение в кризис? Бизнес-портал «Континент-Сибирь» [Электронный ресурс]. URL: https://ksonline.ru/244848/sushhestvuet-li-dvizhenie-v-krizis/ (дата обращения 21.10. 2016).

7. П. Зубрицкий. Транзакции: основа современого банковского бизнеса. Журнал «Уралсиб» [Электронный ресурс]. URL: https://journal.uralsib.ru/page7887216.html (дата обращения 14.09.2020).

8. Ризванова И.А. Развитие транзакционного бизнеса российских коммерческих банков // Банковские услуги. - 2019. - № 4. - С. 15-20.

9. Ризванова И.А. Транзакционный бизнес как новая банковская услуга // Общество, политика, экономика, право. – 2017. – № 2. – С. 51 – 56.

10. Безгачева О.Л., Самотуга В.Н. Становление и развитие транзакционного бизнеса в банковском секторе России //

Ученые записки Санкт-Петербургского университета управления и экономики. - 2015. - № 1 (49). - С. 23-31.

11. Извекова А.Д. Перспективы развития транзакционного бизнеса в российских банках // Креативная экономика. - 2019. - Т. 13. № 10. - С. 2067-2076.

12. Ризванова И.А. Новые направления в развитии транзакционного бизнеса // Успехи современной науки и образования. - 2017. - Т. 1. № 6. - С. 57-62.

13. Ризванова И.А. Влияние макропруденциального регулирования на развитие транзакционного бизнеса российских коммерческих банков //Общество: политика, экономика, право. - 2018. - № 2. - С. 34-37.

14. Флигинских Т.Н., Тарасова Т.Ю. Факторы, определяющие развитие инноваций в виде новых банковских продуктов // Креативная экономика. – 2016. – Том 10. – № 10. – С. 1157–1168.

15. Стрельников В.В. Банковская деятельность: консервативные основы и вызовы креативности // Креативная экономика. – 2019. – Том 13. – № 12. – С. 2397-2410.

16. Третьяков Д.Е. Тенденции развития банковского и финансово-технологического сектора на основе использования высоких технологий // Креативная экономика. – 2017. – Том 11. – № 8. – С. 893-898.

17. Сироткин А.С. Особенности трансформации способов ведения банковского розничного бизнеса в современных условиях // Креативная экономика. – 2019. – Том 13. – № 5. – С. 979-990.

Страница обновлена: 09.07.2026 в 20:43:43

Download PDF | Downloads: 69 | Citations: 1

Non-credit commission products of banks: the development trend

Ushanov A.E.Journal paper

Creative Economy

Volume 14, Number 10 (October 2020)

Abstract:

Factors of necessity for the development of transactional business of Russian commercial banks as a source of non-interest income growth in the conditions of credit stagnation are considered. The views of scientists and practitioners on the concept of transactional business are analyzed; and its definition is proposed. The optimal structure of products and services of a large Bank's transactional business is presented; and the functionality of the basic elements of this activity is revealed. The main growth reserves of the bank's commission products that do not carry credit risk are identified.

Keywords: net interest income, commission income, transaction business, bank customers, products and services

JEL-classification: G21, G24, G29

References:

Bezgacheva O.L., Samotuga V.N. (2015). Stanovlenie i razvitie tranzaktsionnogo biznesa v bankovskom sektore Rossii [The formation and development of transactional business in the banking sector of Russia]. Uchenye zapiski Sankt-Peterburgskogo universiteta upravleniya i ekonomiki. (1(49)). 23-31. (in Russian).

Fliginskikh T.N., Tarasova T.Yu. (2016). Faktory, opredelyayushchie razvitie innovatsiy v vide novyh bankovskikh produktov [Factors that determine development of innovations in form of new banking products]. Creative economy. 10 (10). 1157-1168. (in Russian). doi: 10.18334/ce.10.10.36906 .

Izvekova A.D. (2019). Perspektivy razvitiya tranzaktsionnogo biznesa v rossiyskikh bankakh [Prospects of transactional business development in russian banks]. Creative economy. 13 (10). 2067-2076. (in Russian). doi: 10.18334/ce.13.10.41260 .

Rizvanova I.A. (2017). Novye napravleniya v razvitii tranzaktsionnogo biznesa [New directions in the development of transactional business]. Success of Modern Science and Education. 1 (6). 57-62. (in Russian).

Rizvanova I.A. (2017). Tranzaktsionnyy biznes kak novaya bankovskaya usluga [Transactional business as a new banking service]. Society: politics, economics, law. (2). 51-56. (in Russian).

Rizvanova I.A. (2018). Vliyanie makroprudentsialnogo regulirovaniya na razvitie tranzaktsionnogo biznesa rossiyskikh kommercheskikh bankov [The impact of macroprudential regulation on the transaction banking development of the russian commercial banks]. Society: politics, economics, law. (2). 34-37. (in Russian). doi: 10.24158/pep.2018.2.7 .

Rizvanova I.A. (2019). Razvitie tranzaktsionnogo biznesa rossiyskikh kommercheskikh bankov [The development of transactional business the Russian commercial banks]. Banking services. (4). 15-20. (in Russian).

Sirotkin A.S. (2019). Osobennosti transformatsii sposobov vedeniya bankovskogo roznichnogo biznesa v sovremennyh usloviyakh [Features of transformation of methods of banking retail business in modern conditions]. Creative economy. 13 (5). 979-990. (in Russian). doi: 10.18334/rp.20.5.40653 .

Strelnikov V.V. (2019). Bankovskaya deyatelnost: konservativnye osnovy i vyzovy kreativnosti [Banking business: conservative foundations and the challenges of creativity]. Creative economy. 13 (12). 2397-2410. (in Russian). doi: 10.18334/ce.13.12.41370 .

Tretiakov D.E. (2017). Tendentsii razvitiya bankovskogo i finansovo-tekhnologicheskogo sektora na osnove ispolzovaniya vysokikh tekhnologiy [Trends in the development of the banking and financial-technological sector on the basis of the application of high technologies]. Creative economy. 11 (8). 893-898. (in Russian). doi: 10.18334/ce.11.8.38209 .