Новейшие тенденции на мировом рынке слияний и поглощений

Чижова М.К.1

1 Московский государственный институт международных отношений (Университет) Министерства иностранных дел Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 145 | Цитирований: 11

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54060734

Цитирований: 11

Аннотация:

В данной работе проанализированы ключевые тренды мирового рынка слияний и поглощений в период 2020-2022 гг., а также представлен прогноз для данного рынка на 2023 год с учетом текущих событий на политической и экономической аренах. Статистические данные для исследования получены в открытых источниках ведущих консалтинговых компаний BCG, Deloitte, Baker Tilly, PriceWaterhouseCoopers, Standard & Poor’s Global и McKinsey, а также информационно-аналитического агентства Bloomberg.

Проанализирован новый набор прототипов стратегий M&A для построения устойчивых бизнес-моделей и завоевания лидерства на рынке с учетом новых реалий. Сделан вывод о благоприятных перспективах мирового рынка слияний и поглощений, несмотря на негативное влияние пандемии COVID-19, инфляционных тенденций в развитых странах и геоэкономических проблем глобального характера

Ключевые слова: слияния и поглощения, M&A, мировой финансовый рынок, глобальные слияния и поглощения

JEL-классификация: F23, G34, M21

Введение

В современной рыночной экономике сделки M&A (англ. «Mergers & Acquisitions, «слияния и поглощения») являются неотъемлемой частью как мировых, так и региональных экономических процессов. По своей природе данный тип сделок подразумевает проведение комплекса мероприятий, который направлен на объединение двух и более компаний в одну корпорацию, при этом все это сопровождается передачей контроля по управлению бизнесом от одной компании к другой с обязательным наличием единого управляющего органа. Мотивы для осуществления данных сделок у компаний могут быть различными [9; 25] (Семенов (2017), PwC (2023а)) (например, операционными, инвестиционными и финансовыми, стратегическими), так как все зависит от целей и задач, которые поставлены перед фирмами.

Они неоднократно исследовались в зарубежной и отечественной экономической литературе. Общими вопросами слияний и поглощений занимались такие киты зарубежной науки как П.Гохан [15; 16] (Gaughan (2014), Gaughan (2017)) и А.Лажу [18; 19] (Lajoux et al. (2013), Lajoux et al. (2012)), в российской экономической литературе можно выделить исследования теоретической направленности Н.А. Богдановой [1] (Богданова (2011)), А.Н. Пирогова [8] (Пирогов (2001)), и более специализированные работы, посвященные в т.ч. международной практике слияний и поглощений А.Е. Иванова [5] (Иванов (2017)), О.В. Хмыз [10] (Хмыз (2002a)).

Вместе с тем, новые вызовы, прежде всего, пандемия COVID-19 [7, c. 59,67,81,85] (Isachenko et al. (2022)), старые и текущие геофинансовые проблемы [6, c. 36-37] (Zvonova et al. (2019)) становятся новыми факторами влияния на глобальный рынок M&A, поэтому анализ этой сферы является не только весьма актуальным вопросом, но и своевременным.

В связи с вышесказанным, цель данной статьи – выявить и проанализировать новейшие тенденции, складывающиеся на мировом рынке слияний и поглощений в последние годы (2020-2022 гг.). Научная новизна исследования предопределяется указанными хронологическими рамками, позволившими провести анализ тенденций, глубокого освещения которых в современной отечественной литературе еще не было.

В целом, необходимо отметить, что слияние и поглощение - это одна из стратегий, которую компании могут использовать для достижения необходимых успехов на конкурентном рынке. Это может помочь компаниям получить более высокую долю рынка и более широкую клиентскую базу, а также получить доступ к новым технологиям, продуктам и каналам дистрибуции. Но в то же время, подобная стратегия очень рискованна, так как достаточно часто сделки подобного рода проваливаются, иногда ставя компании на грань банкротства, при этом причины неудач абсолютно различны и индивидуальны для каждой компании. [22] (PWC (2020)). Кроме того, для многих компаний слияния и поглощения являются нерегулярными событиями [25] (PwC (2023а)), потому что чаще всего им не хватает ресурсов и возможностей для осуществления подобного рода сделок.

Тем не менее, по состоянию на конец 2022 года активность по слияниям и поглощениям находится на достаточно высоком уровне [20] (Loeb (2022)), даже несмотря на серьезные структурные экономические сдвиги, растущий уровень неопределенности и наличие ряда кризисных явлений в экономике (таких как, например, высокий уровень инфляции). [2, c. 11-23] (Platonova et al. (2022)) Объемы M&A сейчас выше, чем во время интернет-бума 1999-2001 годов [11, c. 85] (Khmyz (2002b)) и даже бума M&A 2004-2007 годов, который был вызван «дешевым кредитованием». [3] (Grigoryeva et al. (2015)) Одним из главных драйверов сегодняшнего роста подобной активности стала Азия (особенно Китай), в то время как уровень M&A в Европе несколько снизился по сравнению с предыдущими рекордными значениями 2021 года.

Глобальный рынок M&A в 2020 году

Если говорить об общей тенденции 2020 года [12] (Baker Tilly International (2021)), то ее будет уместнее всего сравнить с американскими горками: резкий спад в первой половине 2020 года сменился затем достаточно активным (по меркам пандемийной экономики) восстановлением утраченных позиций. Нужно также отметить, что события 2020 года в значительной мере затронули не только сами рынки, но и уровень доверия участников рынка, а также их корпоративные стратегии, поскольку правительства во всем мире изо всех сил пытались сдержать распространение COVID-19, что повлияло как на государственный, так и на частный сектора экономики. В первой половине 2020 года объем рынка M&A упал до минимумов [12] (Baker Tilly International (2021)), невиданных со времен мирового финансового кризиса 2008-2009 гг. Однако с появлением вакцин и расширением мер государственной поддержки и стимулирования экономики для борьбы с пандемией активность M&A и общее настроение рынка улучшились, что ознаменовалось достаточно резким увеличением числа сделок, которое продолжилось во второй половине 2020 года. Именно эти два фактора помогали сохранить равновесие на рынке и способствовали восстановлению экономических процессов в целом.

Также нельзя не отметить, что в течение всего 2020 года рынок M&A демонстрировал невероятную устойчивость. Несмотря на ограничения, связанные с осуществлением международных поездок, участники этого рынка не прекратили свою активность, а начали использовать инновационные и креативные практики для заключения сделок, что позволило рынку M&A устоять. Однако одновременно с этим постепенно начало возрастать число проблемных сделок M&A, что было вызвано проблемами у ряда компаний (и секторов), испытывающих постоянный финансовый стресс.

Если обратиться к более детальному анализу показателей мирового рынка M&A в 2020 году, [12] (Baker Tilly International (2021)) то можно выделить следующее. Как уже говорилось ранее, участники M&A испытали полный спектр эмоций, поскольку рынки сначала быстро снижались, а затем практически восстановились до препандемийных значений до конца 2020 года. Свободное падение на протяжении большей части первого полугодия – со снижением стоимости сделок на 38% (1,1 трлн ам. долл.) и на 16% по количеству (15 891 сделка) по сравнению со 2 полугодием 2019 года – привели к падению общей активности до минимумов, невиданных с 2009 года. Однако восстановление произошло быстро, и к 3 кварталу M&A вновь демонстрировали восходящий тренд, увеличившись на 146% в стоимости и на 17% по количеству сделок по сравнению с предыдущим кварталом. Эта тенденция продолжалась до конца года со следующими итогами сделок за второе полугодие: закрытие на 122% выше по стоимости (2,5 трлн ам. долл.) и на 5% больше по числу операций (16 700 сделок) по сравнению с 1 полугодием.

В то время как годовые общие показатели снизились на 9% в стоимостном выражении (3,6 трлн ам. долл.) и на 12% в объеме (32 591 сделка), это в принципе соответствует наметившейся трехлетней тенденции к снижению стоимости M&A, которая достигла пика в 2018 году (4,1 трлн ам. долл.). Если рассматривать более ранний период, то количество операций достигло максимума в 40 807 сделок в 2017 году.

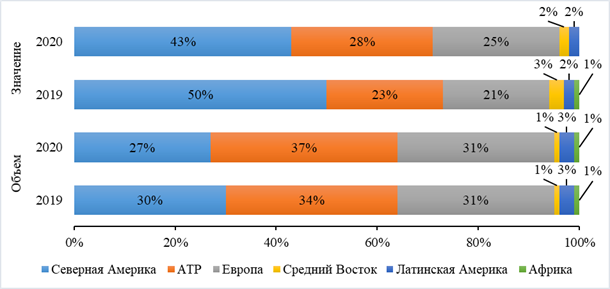

Также необходимо проанализировать рынок M&A с точки зрения географии – числа трансграничных и внутренних слияний и поглощений. На долю внутренних слияний и поглощений пришлось 74% стоимости сделок и 79% объема, поскольку участники сделок проявляли активность преимущественно в рамках внутренних рынков стран, хотя эти цифры также соответствуют исторически сложившимся тенденциям, когда подавляющее большинство сделок приходится на внутренние операции. Что касается трансграничной деятельности, то глобальные международные слияния и поглощения резко сократились в первом полугодии, поскольку правительства по всему миру ввели карантинные меры и закрыли границы, чтобы предотвратить распространение COVID-19. После того, как правительства ослабили ограничения во втором полугодии, общие показатели трансграничных слияний и поглощений резко выросли, начиная с третьего квартала и до конца года, а значение в 4 квартале вообще стало одним из самых высоких за последние пять лет. Однако, в целом за год глобальные трансграничные слияния и поглощения сократились на 12% по стоимости и на 20% по объему (рис. 1).

Источник: построено автором по данным в [12] (Baker Tilly International (2021)).

Рисунок 1. Глобальный рынок слияний и поглощений 2020 г.: географическая структура

Если анализировать рынок с точки зрения региональной структуры, то можно выделить следующие аспекты. В 2020 году Северная Америка сохранила свое лидерство на рынке M&A, на ее долю приходится почти половина (43%) общемировых стоимостей. Межрегиональные M&A были самыми масштабными между Северной Америкой и Европой, здесь увеличение стоимости сделок составило 135% в годовом исчислении, поскольку североамериканские покупатели активно скупали европейские активы. Трансграничная активность из Европы в Северную Америку также увеличилась, хотя и всего на 5%. Стоимость сделок внутри Европы в 2020 году снизилась на 47% по сравнению с 2019 годом при аналогичном снижении на 15% в Северной Америке. Однако наибольший прирост можно наблюдать в Азиатско-Тихоокеанском регионе, т.к. с 2019 года стоимость сделок в этом регионе увеличилась с 23% до 28%, при этом объемы также выросли с 34% до 37%. Это сильно контрастирует с показателями Северной Америки, где в течение года наблюдалось снижение как объема, так и стоимости.

Отдельно нужно отметить активность китайских инвесторов, на долю которых пришлось 63% стоимости сделок в регионе (641 млрд ам. долл.). Количество этих сделок составляет более половины (51%) от общего числа (6098) в Азиатско-Тихоокеанском регионе за год. Китайские слияния и поглощения были в значительной степени сконцентрированы на внутреннем рынке: 94% сделок (как по объему, так и по стоимости). Причиной таких активных действий стали реформы государственных предприятий Китая, способствующие консолидации и модернизации промышленности. Стремление Китая к реорганизации и консолидации энергетики и банковского сектора также способствовало заключению сделок. Кроме того, весьма популярны стали сделки в сфере технологий (23% стоимости и 32% объема). На внешнем рынке деятельность китайских компаний была более ограниченна, что было связано не только с локдаунами, но и с геополитической обстановкой (в частности, с политикой США в отношении Китая), оказывающей свое влияние в течение уже некоторого времени. [4, c. 192] (Tkachenko et al. (2021))

В Европе сделки были преимущественно внутренними (все также из-за локдаунов). Их объем остался на прежнем уровне (31% как в 2019, так и в 2020 годах), в то время как стоимость продемонстрировала короткий, но не незначительный рост с 21% до 25%. В целом, объем иностранных инвестиций в Европу достиг самого низкого уровня с 2015 года. Тем не менее, несмотря на все ограничения, стоит отметить еще и тот факт, что частные инвестиционные компании оставались активными в течение всего 2020 года, составляя значительную долю в общем объеме европейских слияний и поглощений.

В завершение анализа рынка M&A в 2020 году необходимо сказать несколько слов об отраслевом распределении. Сектор технологий, СМИ и телекоммуникаций остался фаворитом рынка в 2020 году, где стоимость сделок составила 31% глобальной стоимости слияний и поглощений (1,1 трлн долл.) против 25% в 2019 году. На 2 месте был сектор энергетики, горнодобывающей промышленности и коммунального хозяйства с 14% от общей стоимости сделок и 8% глобального объема, где стоимость выросла по сравнению с предыдущим годом на 4%, достигнув 503 млрд долл. Компании сектора фармацевтики, медицины и биотехнологий проявляли высокий интерес к трансграничным сделкам слияний и поглощений, стоимость которых составила 11% глобального показателя. Этот сектор стал сектором роста, поскольку глобальная пандемия указала на необходимость более интенсивного развития медицинского обслуживания и инфраструктуры.

Анализ рынка M&A в 2021 году

Прежде чем представить структурный анализ рынка глобальных слияний и поглощений в 2021 году, необходимо кратко упомянуть то, как поменялся данный рынок из-за пандемии 2020 г. Ключевым изменением стало появление новой модели построения стратегий M&A. [14; 21; 23] (Deloitte (2022), Macmillan et al. (2021), PWC (2022)) Как неоднократно говорилось ранее, новая постпандемийная реальность требует от компаний переосмысления будущего рынков, пересмотра основных возможностей и переоценки конкурентных преимуществ. Параллельно, в рамках долгосрочного создания стоимости, компаниям также необходимо учитывать влияние других макроэкономических факторов, таких как оцифровка, технологические сдвиги, изменение климата, здравоохранение и благосостояние, переход на альтернативную энергетику, нехватка квалифицированных кадров и старение населения и т.д. Это помогает сделать выбор в отношении стратегий роста и расставить приоритеты.

Именно исходя из этого понимания, и был разработан новый набор прототипов «оборонительных» и «наступательных» стратегий M&A, которые необходимы для построения устойчивых бизнес-моделей и завоевания лидерства на рынке с учетом новых реалий.

Первая стратегия – «оборонительная» - предполагает построение устойчивой компании. В рамках этой концепции необходимо ускорять реализацию синергии от недавних сделок, оценивать текущий портфель, оптимизировать его и вовремя избавляться от активов, которые не ориентированы на долгосрочный рост. Кроме того, эксперты советуют применять техники оппортунизма, чтобы обезопасить собственные цепочки поставок, защитить каналы сбыта и улучшить позиционирование на рынке [1]. То есть по сути осуществляется работа по стабилизации функционирования компании без серьезной опоры на внешние факторы и без проведения глобальных трансформаций.

Вторая стратегия – «наступательная» - подразумевает проведение ряда крупных преобразований для достижения целей. Так, в частности, рекомендуется преобразовывать бизнес-модель, приобретая продукты и возможности, повышающие ценность. При анализе портфеля нужно расширять его в сторону смежных рынков за счет приобретений в сфере IT. Также компаниям необходимо искать и инвестировать в прорывные инновационные активы. И самое важное – данный тип стратегии подразумевает скорее формирование целенаправленных альянсов и партнерств в целях расширения масштабов собственной экосистемы. То есть данная концепция более активная и подразумевает ряд действий, связанных с сегодняшними трендами (диджитализация, ESG-повестка и т.д.).

Таким образом, эта новая структура M&A может помочь компаниям сформулировать новую комбинацию стратегий слияний и поглощений для укрепления своих прибылей, ускорения трансформации бизнес-модели и осуществления долгосрочных инвестиций для завоевания лидерства на рынке.

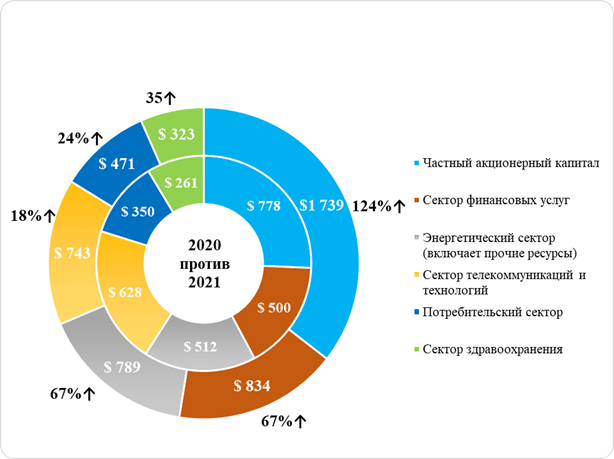

Возвращаясь к анализу рынка M&A, нужно отметить, что в 2021 году он вышел на абсолютно новый уровень. Было объявлено о сделках на сумму около 5 трлн долл., что легко превысило предыдущий максимум в 3,66 трлн долл. в 2015 году. [21] (Macmillan et al. (2022)) Даже с точки зрения количества операций - было объявлено о рекордных 62 600 сделках, что примерно на 25% больше, чем в 2020 году, причем рост произошел в сегментах с малой, средней и крупной капитализацией. Кроме того, частные инвестиционные компании были одной из движущих сил на рынке, потратив рекордные 1,7 трлн долл. на выкуп акций, что привело к росту на 124% по сравнению с предыдущим годом.

Учитывая, как пандемия по-разному повлияла на каждую отрасль и регион, соответствующие процессы M&A происходили с разной скоростью. В таких секторах, как авиация, автомобилестроение, розничная торговля, гостиничный бизнес и досуг, которые оказались в невыгодном положении из-за сложившихся условий, некоторые компании предприняли серьезные защитные меры по слияниям и поглощениям, чтобы сохранить стоимость и остаться на плаву, в то время как многие предприняли шаги по консолидации, чтобы сохранить свои позиции на рынке. С другой стороны, такие секторы, как здравоохранение, судоходство, технологии и телекоммуникации, в которых наблюдался рост спроса, были невероятно активны на рынке M&A и инициировали крупные сделки, чтобы увеличить доходы и захватить новые рынки. Отличительной особенностью рынка M&A в 2021 году было то, что все секторы и регионы выиграли от резкого увеличения потока сделок, что также очевидно из статистических данных, представленных ниже (рис. 2).

Источник: построено автором по данным в [21] (Macmillan et al. (2022)).

Рисунок 2. Распределение объемов мирового рынка M&A по секторам

Также необходимо отметить, что в 2021 году трансграничные M&A достигли рекордных уровней. Коридор слияний и поглощений Северная Америка-Европа был самым оживленным, в нем было заключено сделок на сумму 545 млрд долл. Кроме того, инвестиции Северной Америки в Азиатско-Тихоокеанский регион сильно выросли и достигли 191 млрд долл. В Азии лидерами стали японские компании, которые сосредоточились на преобразующих трансграничных сделках, чтобы переориентировать портфель активов и направить его на рост и устойчивое развитие.

Таким образом можно сделать вывод, что рынок M&A достиг новых высот в 2021 году, побив предыдущие рекорды с большим отрывом. В значительной степени такая невероятно высокая активность была вызвана интенсивным спросом на технологии, цифровые активы и активы, основанные на данных, а также отложенным заключением сделок. Еще в начале 2022 года эксперты [21; 26] (Macmillan et al. (2022), S&P Global (2022a)) сходились во мнении, что в 2022 году этот рекорд вряд ли будет побит, но вот тенденция на расширение рынка и активизацию операций должна была сохраниться. 2022 год должен был быть очень насыщенным, так как экономический оптимизм по-прежнему был высок, капитал у компаний имелся в изобилии, а кроме того, компании во всех отраслях остро нуждались в технологиях. Все это свидетельствовало о том, что рынок M&A будет переживать фазу роста, даже несмотря на некоторые отрицательно влияющие факторы, такие как, например, рост инфляции или повышение процентных ставок, что, безусловно, повышает волатильность на рынке.

Анализ рынка M&A в 2022

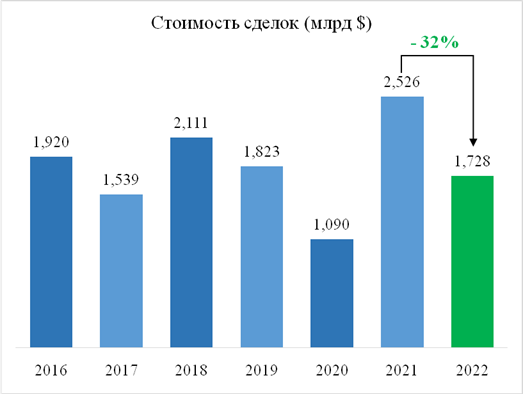

Несмотря на то, что 2022 год подошел к концу не так давно, что не позволило представить полный анализ показателей за весь период, уже можно сказать, что для участников глобального рынка M&A (как, впрочем, и для всей мировой экономики) он стал самым непростым со времен финансового кризиса 2008-2009 годов. Стремительная инфляция, растущие процентные ставки и надвигающаяся рецессия на фоне энергетического кризиса стали серьезными препятствиями для проведения M&A, а геополитическая нестабильность только усилила неопределенность. Хотя участники рынка проявляют большую осторожность в достижении поставленных целей, они не прекратили заключать сделки. [27] (S&P Global (2022b)) Уровень активности по слияниям и поглощениям в 2022 году соответствует недавним уровням, предшествовавшим пандемии, несмотря на замедление по сравнению с бешеными темпами 2021 года и тенденцию к снижению в течение всего года. Это уже можно считать своего рода достижением.

Источник: построено автором по данным в [17] (Kengelbach et al. (2022)).

Рисунок 3. Масштабы рынка M&A в период 1990-2022

Согласно статистическим данным на первую половину 2022 года, представленным компанией BCG, [17] (Kengelbach et al. (2022)) активность глобального рынка слияний и поглощений в 2022 году снизилась, но незначительно (рис. 3). Лица, заключающие сделки в Северной и Южной Америке, были самыми активными трейдерами, обеспечив почти половину общемировой стоимости сделок (48% против 52% за весь 2021 год). Доля Европы, Ближнего Востока и Африки немного выросла (28% против 26%), как и доля Азиатско-Тихоокеанского региона (24% против 22%).

Крупные игроки 2021 года оставались доминирующими участниками сделок 2022 года. Сектор технологий, средств массовой информации и телекоммуникаций превзошел другие отрасли — на его долю приходилось 30% от общей стоимости сделок (отставание от 32% в 2021 году, но почти соответствие показателю 2020 года в 31%). Следующие два крупнейших сектора слияний и поглощений сильно отставали — недвижимость (13%) и промышленность (11%). Несомненно, высокотехнологичные компании проявляют интерес к сделкам M&A. [28] (Taplin (2022))

Скорее всего, неопределенность на рынке будет стимулировать больше мелких и меньше крупных сделок. Но в 2022 году было заключено практически столько же крупных сделок, сколько и в 2021 году, причем они происходили преимущественно в секторе технологий, СМИ и телекоммуникаций. На долю мега-сделок приходилось 28% от стоимости сделок 2022 года по сравнению с 23% годом ранее.

Частные инвестиционные компании также опережали свои рекордные показатели в 2021 году. Их активность в первой половине 2022 года принесла 26% стоимости сделок (по сравнению с 25% за весь прошлый год), и замедления не предвиделось.

В целом, пока еще рано делать выводы о том, какие показатели будут в конечном итоге достигнуты в 2022 году, но уже можно выделить ряд очень важных моментов. В первую очередь, рынок не просел из-за всех кризисных явлений 2022 года (некоторый спад был, но он весьма незначителен в сравнении с тем, чего ожидали эксперты). Во-вторых, можно сказать, что рынок вернулся на допандемийные значения, что дает надежду на то, что в будущем данные тенденции к росту на рынке все-таки сохранятся. И также у участников рынка M&A сформировалась новая концепция подхода к заключению подобного рода сделок. Так как некоторое замедление рынка создало пространство для подзарядки, переосмысления и обновления, многие компании начали внимательно анализировать свою стратегию и пришли к выводу, что они должны стать гораздо более конкретными в формулировании своих стратегий, гораздо более точными и гораздо более глубокими в создании ценности в условиях сильнейшей волатильности. А достижение максимальной ценности в свою очередь требует наличия правильного дизайна организации, операционной модели, талантов и культуры, что уже запустило процесс трансформации компаний и их изменений в лучшую сторону.

До сих пор участникам глобального рынка сделок слияний и поглощений 2022 года удавалось держаться на плаву на фоне головокружительных падений фондового рынка и эскалации геополитической напряженности. Тем не менее, еще предстоит выяснить, сможет ли рынок M&A оставаться устойчивым в сегодняшних условиях высокой инфляции, растущих процентных ставок и замедления экономического роста. Участники сделок, которые адаптируются, — например, сосредотачивают свое внимание на приобретениях и продажах, связанных с цифровыми возможностями или ESG, — помогут своим организациям выйти из этого сложного времени с бóльшим конкурентным преимуществом.

Выводы

В завершение необходимо отметить, что состояние мировой экономики в 2019-2022 годах сильно повлияло на глобальный рынок слияний и поглощений. Во времена неопределенности компании часто с большей вероятностью участвуют в слияниях и поглощениях, чтобы получить долю рынка или объединить свои позиции. Одной из ключевых движущих сил этой деятельности была экономическая неопределенность, поскольку компании стремились наращивать объемы, чтобы выдержать любые потенциальные потрясения. Низкие процентные ставки (в самом начале рассматриваемого периода) и расширение доступа к капиталу также сыграли свою роль, облегчив компаниям финансирование сделок.

Сектора здравоохранения, технологий и потребительский сектор активно участвовали в слияниях и поглощениях, поскольку компании стремились выйти на растущие рынки. По мнению экспертов ведущих консалтинговых компаний BCG, McKinsey, PWC [24] (PWC (2023b)), а также информационно-аналитического агентства Блумберг [13] (Bloomberg Law (2022)), в 2023 году перспективы деятельности на рынке M&A будут благоприятными. Они прогнозируют, что экономика продолжит расширяться, хотя и более медленными темпами, чем в последние годы. Можно выделить целый ряд определяющих факторов.

Ключевые факторы, влияющие на активность глобального рынка M&A

Экономическая неопределенность: По мере окончания 2022 года значительная экономическая неопределенность оказывала влияние на деятельность по слияниям и поглощениям. Эта неопределенность обусловлена несколькими факторами, включая продолжающуюся пандемию, торговую напряженность и политическую нестабильность. Эта среда затрудняет компаниям планирование на будущее, влияя на их способность принимать долгосрочные стратегические решения о слияниях и поглощениях.

Процентные ставки: Поскольку в мире ожидается повышение процентных ставок, за сделками слияний и поглощений в 2023 году будет крайне интересно наблюдать, так как подобная мера монетарной политики может привести к волне консолидации в отраслях. Будет интересно выяснить, будут ли компании платить более высокие цены за приобретения или они будут более консервативны в отношении своего капитала.

Доступ к капиталу: Доступность капитала является важнейшей движущей силой деятельности M&A, и скорее всего данная тенденция сохранится в 2023 году. Надежные балансы и доступ к капиталу помогут компаниям воспользоваться открывающимися возможностями. Эксперты прогнозируют рост активности по слияниям и поглощениям среди крупных компаний, поскольку они стремятся объединить свои позиции и увеличить долю рынка. Компании среднего размера также будут активны, поскольку они стремятся к росту за счет приобретений.

Ключевые секторы деятельности по слияниям и поглощениям

Здравоохранение: Ожидается, что сектор здравоохранения станет одним из важнейших секторов для деятельности по слияниям и поглощениям в 2023 году. Сочетание старения населения и достижений в области медицинских технологий стимулирует спрос на медицинские услуги, который, как ожидается, сохранится в течение следующего десятилетия. Медицинские компании также являются привлекательными объектами для слияний и поглощений из-за высокого барьера для входа на рынок. Ожидается, что сектор здравоохранения продолжит расти быстрыми темпами, и это создаст возможности для компаний расширять свой бизнес за счет слияний и поглощений.

Технологии: Поскольку мир все больше полагается на технологии, неудивительно, что в 2023 году ожидается рост активности в сфере слияний и поглощений. Поскольку предприятия стремятся извлечь выгоду из новейших тенденций и технологий, можно ожидать значительного движения в отрасли, ведь компании стремятся укрепить свои позиции или выйти на новые рынки. Эта возросшая активность откроет большие возможности для инвесторов.

Потребительский сектор: С технологическим прогрессом и усилением глобальной конкуренции компании ожидают, что потребительский сектор также будет динамичным на рынке слияний и поглощений в 2023 году. Потребительский сектор консолидируется по мере того, как компании пытаются завоевать долю рынка и добиться экономии за счет масштаба.

Перспективы рынка слияний и поглощений

Повышенная волатильность: По мере усиления экономической и политической неопределенности ожидается, что рынок M&A станет более волатильным в 2023 году. Это связано с тем, что компании с меньшей вероятностью захотят делать значительные инвестиции в периоды неопределенности и, скорее всего, будут более консервативны в своих бюджетах. Это может привести к сокращению количества завершенных сделок, а также стоимости этих сделок.

Сделки будут крупнее: средний размер сделок должен увеличиваться по мере консолидации компаний для повышения эффективности и масштаба. Ожидается, что в секторах здравоохранения и технологий будут заключены наиболее важные сделки в результате продолжающейся консолидации в этих отраслях. Технологические компании ищут возможности для роста за счет приобретений. Рынок слияний и поглощений набирает обороты, и возможностей здесь больше, чем когда-либо прежде, нужно только грамотно ими пользоваться.

[1] Речь идет, в частности, об использовании асимметричной информации как о наиболее широко применяемом методе в рамках оппортунистической модели.

Источники:

2. Платонова И.Н., Максакова М.А. Глобальные экономические тренды и позиция России. - М.: Издательский дом «Научная библиотека», 2022. – 266 c.

3. Григорьева С.А., Черкасова В.А. Сделки слияний и поглощений и стоимость финансовых компаний на развитых европейских рынках капитала // Финансовая аналитика: проблемы и решения. – 2015. – № 35. – c. 36-49.

4. Ткаченко А.А. Евразийский вектор китайской инициативы «Пояс и Путь»: территориально-экономические и правовые аспекты. - М.: КУРС, 2021. – 272 c.

5. Иванов А.Е. Волны слияний и поглощений на мировом и российском рынках: анализ особенностей, причин возникновения и спада // Экономический анализ: теория и практика. – 2017. – № 3. – c. 34-46.

6. Звонова Е.А., Эскиндаров М.А. Международный финансовый рынок. - М.: Юрайт, 2019. – 453 c.

7. Исаченко Т.М., Ревенко Л.С. Новая парадигма развития международных экономических отношений: вызовы и перспективы для России. - М.: МГИМО, 2022. – 403 c.

8. Пирогов А.Н. Слияния и поглощения компаний: зарубежная и российская теория и практика // Менеджмент в России и за рубежом. – 2001. – № 5. – c. 11-15.

9. Семенов Н.С. Основные мотивы слияний и поглощений // Актуальные вопросы экономических наук. – 2017. – № 57. – c. 7-13.

10. Хмыз О.В. Инвестиционные стратегии многонациональных корпораций // Управление компанией. – 2002. – № 1. – c. 65-71.

11. Хмыз О.В. Международные слияния и поглощения акционерных компаний // Экономист. – 2002. – № 8. – c. 84-87.

12. Baker Tilly International. (2021). Global dealmakers: Cross-border M&A in 2021. [Электронный ресурс]. URL: https://www.bakertilly.global/media/10288/baker-tilly-global-dealmakers-2021_final.pdf (дата обращения: 22.02.2023).

13. Bloomberg Law. (2022). 2023 M&A Market May Reveal a Return to Pre-2021 Levels. [Электронный ресурс]. URL: https://news.bloomberglaw.com/bloomberg-law-analysis/analysis-2023-m-a-market-may-reveal-a-return-to-pre-2021-levels (дата обращения: 22.02.2023).

14. Deloitte. (2022). Post-pandemic mergers and acquisitions (M&A) strategies: Charting new horizons. [Электронный ресурс]. URL: https://www2.deloitte.com/uk/en/pages/financial-advisory/articles/charting-new-horizons-uk.html (дата обращения: 22.02.2023).

15. Gaughan P.A. Mergers, acquisitions, and corporate restructurings. - John Wiley & Sons, 2014.

16. Gaughan P.A. Mergers, acquisitions, and corporate restructurings. / Seventh edition. - Hoboken. - Hoboken, NJ: John Wiley & Sons, 2017.

17. Kengelbach J., Friedman D., Samtani K., Pot L., Ruska T., Keienburg G., Degen D. Dealmaking Remains Active as Dark Clouds Form. The 2022 M&A Report. Boston Consulting Group. October, 20. [Электронный ресурс]. URL: https://www.bcg.com/publications/2022/the-2022-m-a-report-dealmaking-remains-active (дата обращения: 22.02.2023).

18. Lajoux A.R., Elson C.M. The Art of M&A: Financing and Refinancing. - New York: McGraw-Hill, 2013.

19. Lajoux A.R., Weston J.F. The Art of M&A Due Diligence. - New York: McGraw-Hill, 2012.

20. Loeb M. Global M&A market slows in 2022 first half—but shows signs of strength. McKinsey & Company. September, 30. [Электронный ресурс]. URL: https://www.mckinsey.com/capabilities/m-and-a/our-insights/global-m-and-a-market-slows-in-2022-first-half-but-shows-signs-of-strength (дата обращения: 22.02.2023).

21. Macmillan I., Purowitz M., Prakash S. Charting new horizons: M&A and the path to thrive. Deloitte. [Электронный ресурс]. URL: https://www.deloitte.com/content/dam/assets-shared/legacy/docs/perspectives/2022/gx-charting-new-horizons-ma-strategies.pdf (дата обращения: 22.02.2023).

22. Pwc. (2020). Mergers & Acquisitions. [Электронный ресурс]. URL: https://www.pwc.nl/nl/assets/documents/pwc-mergers-acquisitions.pdf (дата обращения: 22.02.2023).

23. Pwc. (2022). Global M&A Industry Trends: 2022 Outlook. [Электронный ресурс]. URL: https://www.pwc.com/gx/en/services/deals/trends/2022.html#outlook (дата обращения: 22.02.2023).

24. PWC. (2023b). Global M&A Industry Trends: 2023 Outlook. [Электронный ресурс]. URL: https://www.pwc.com/gx/en/services/deals/trends.html (дата обращения: 22.02.2023).

25. PWC. (2023а). 26th Annual Global CEO Survey. Winning today’s race while running tomorrow’s. [Электронный ресурс]. URL: https://www.pwc.com/gx/en/ceo-survey/2023/main/download/26th_CEO_Survey_PDF_vF-2.pdf (дата обращения: 22.02.2023).

26. S&P Global. (2022a). Market Intelligence. Global M&A by the Numbers: Q1 2022. [Электронный ресурс]. URL: https://www.spglobal.com/marketintelligence/en/news-insights/blog/global-ma-by-the-numbers-q1-2022 (дата обращения: 22.02.2023).

27. S&P Global. (2022b). The Big Picture. 2023 M&A Industry outlook. [Электронный ресурс]. URL: https://pages.marketintelligence.spglobal.com/rs/565-BDO-100/images/BigPicture_MA_1022_FINAL.pdf (дата обращения: 22.02.2023).

28. Taplin S. Why Now Is the Time for Technology Companies to Explore M&A Opportunities. Entrepreneur. 2022 December, 5. [Электронный ресурс]. URL: https://www.entrepreneur.com/science-technology/why-now-is-the-time-for-technology-companies-to-explore-ma/438719 (дата обращения: 22.02.2023).

Страница обновлена: 01.08.2026 в 16:24:33

Download PDF | Downloads: 145 | Citations: 11

The latest trends in global M&A market

Chizhova M.K.Journal paper

Russian Journal of Innovation Economics

Volume 13, Number 2 (April-June 2023)

Abstract:

Key trends in the global M&A market in 2020-2022 have been analyzed. The forecast for this market for 2023, taking into account the current events in the political and economic arenas, is given. Statistical data for the study has been obtained from open sources of leading consulting companies BCG, Deloitte, Baker Tilly, PriceWaterhouseCoopers, Standard & Poor's Global and McKinsey, as well as Bloomberg Information and Analysis Agency.

Taking into account the new realities, a new set of prototypes of M&A strategies for building sustainable business models and gaining market leadership are analyzed. It is concluded that the global M&A market has favorable prospects, despite the negative impact of the COVID-19 pandemic, inflationary trends in developed countries and geo-economic problems of a global nature.

Keywords: mergers and acquisitions, M&A, global financial market, global mergers and acquisitions

JEL-classification: F23, G34, M21

References:

Baker Tilly International. (2021)Global dealmakers: Cross-border M&A in 2021. Retrieved February 22, 2023, from https://www.bakertilly.global/media/10288/baker-tilly-global-dealmakers-2021_final.pdf

Bloomberg Law. (2022)2023 M&A Market May Reveal a Return to Pre-2021 Levels. Retrieved February 22, 2023, from https://news.bloomberglaw.com/bloomberg-law-analysis/analysis-2023-m-a-market-may-reveal-a-return-to-pre-2021-levels

Bogdanova N.A. (2011). Sliyaniya i pogloshcheniya organizatsiy: analiz teoreticheskikh polozheniy [Mergers and acquisitions of the organizations: analysis of theoretical propositions]. Bulletin of the South Ural State University. Series: economics and management. (8). 94-101. (in Russian).

Deloitte. (2022)Post-pandemic mergers and acquisitions (M&A) strategies: Charting new horizons. Retrieved February 22, 2023, from https://www2.deloitte.com/uk/en/pages/financial-advisory/articles/charting-new-horizons-uk.html

Gaughan P.A. (2014). Mergers, acquisitions, and corporate restructurings

Gaughan P.A. (2017). Mergers, acquisitions, and corporate restructurings

Grigoreva S.A., Cherkasova V.A. (2015). Sdelki sliyaniy i pogloshcheniy i stoimost finansovyh kompaniy na razvityh evropeyskikh rynkakh kapitala [Mergers & acquisitions and value of financial companies in developed capital markets of Europe]. Financial Analytics: Science and Experience. (35). 36-49. (in Russian).

Isachenko T.M., Revenko L.S. (2022). Novaya paradigma razvitiya mezhdunarodnyh ekonomicheskikh otnosheniy: vyzovy i perspektivy dlya Rossii [The New Paradigm of International Economic Relations: Challenges and Prospects for Russia] (in Russian).

Ivanov A.E. (2017). Volny sliyaniy i pogloshcheniy na mirovom i rossiyskom rynkakh: analiz osobennostey, prichin vozniknoveniya i spada [Waves of mergers and acquisitions in the world and Russian markets: analysis of features, causes of occurrence and decline]. Economic analysis: theory and practice. (3). 34-46. (in Russian).

Kengelbach J., Friedman D., Samtani K., Pot L., Ruska T., Keienburg G., Degen D. Dealmaking Remains Active as Dark Clouds FormThe 2022 M&A Report. Boston Consulting Group. October, 20. Retrieved February 22, 2023, from https://www.bcg.com/publications/2022/the-2022-m-a-report-dealmaking-remains-active

Khmyz O.V. (2002). Investitsionnye strategii mnogonatsionalnyh korporatsiy [MNCs Investment Strategies]. Upravlenie kompaniey. (1). 65-71. (in Russian).

Khmyz O.V. (2002). Mezhdunarodnye sliyaniya i pogloshcheniya aktsionernyh kompaniy [International mergers and acquisitions of joint stock companies]. The Economist. (8). 84-87. (in Russian).

Lajoux A.R., Elson C.M. (2013). The Art of M&A: Financing and Refinancing

Lajoux A.R., Weston J.F. (2012). The Art of M&A Due Diligence

Loeb M. Global M&A market slows in 2022 first half—but shows signs of strengthMcKinsey & Company. September, 30. Retrieved February 22, 2023, from https://www.mckinsey.com/capabilities/m-and-a/our-insights/global-m-and-a-market-slows-in-2022-first-half-but-shows-signs-of-strength

Macmillan I., Purowitz M., Prakash S. Charting new horizons: M&A and the path to thriveDeloitte. Retrieved February 22, 2023, from https://www.deloitte.com/content/dam/assets-shared/legacy/docs/perspectives/2022/gx-charting-new-horizons-ma-strategies.pdf

PWC. (2023b)Global M&A Industry Trends: 2023 Outlook. Retrieved February 22, 2023, from https://www.pwc.com/gx/en/services/deals/trends.html

Pirogov A.N. (2001). Sliyaniya i pogloshcheniya kompaniy: zarubezhnaya i rossiyskaya teoriya i praktika [Merger and acquisitions: world and russian practice and their tendencies]. Management in Russia and abroad. (5). 11-15. (in Russian).

Platonova I.N., Maksakova M.A. (2022). Globalnye ekonomicheskie trendy i pozitsiya Rossii [Global economic trends and Russia's position] (in Russian).

Pwc. (2020)Mergers & Acquisitions. Retrieved February 22, 2023, from https://www.pwc.nl/nl/assets/documents/pwc-mergers-acquisitions.pdf

Pwc. (2022)Global M&A Industry Trends: 2022 Outlook. Retrieved February 22, 2023, from https://www.pwc.com/gx/en/services/deals/trends/2022.html#outlook

S&P Global. (2022a)Market Intelligence. Global M&A by the Numbers: Q1 2022. Retrieved February 22, 2023, from https://www.spglobal.com/marketintelligence/en/news-insights/blog/global-ma-by-the-numbers-q1-2022

S&P Global. (2022b)The Big Picture. 2023 M&A Industry outlook. Retrieved February 22, 2023, from https://pages.marketintelligence.spglobal.com/rs/565-BDO-100/images/BigPicture_MA_1022_FINAL.pdf

Semenov N.S. (2017). Osnovnye motivy sliyaniy i pogloshcheniy [The main motives for mergers and acquisitions]. Topical issues of economic sciences. (57). 7-13. (in Russian).

Taplin S. Why Now Is the Time for Technology Companies to Explore M&A OpportunitiesEntrepreneur. 2022 December, 5. Retrieved February 22, 2023, from https://www.entrepreneur.com/science-technology/why-now-is-the-time-for-technology-companies-to-explore-ma/438719

Tkachenko A.A. (2021). Evraziyskiy vektor kitayskoy initsiativy «Poyas i Put»: territorialno-ekonomicheskie i pravovye aspekty [The Eurasian Vector of China's Belt and Road Initiative: Territorial, Economic, and Legal Aspects] (in Russian).

Zvonova E.A., Eskindarov M.A. (2019). Mezhdunarodnyy finansovyy rynok [International financial market] (in Russian).