Исследование взаимосвязи доступности жилья и среднедушевых денежных доходов населения Кабардино-Балкарской Республики на основе социально-экономической дифференциации в 2010–2022 гг.

Баева Г.Х.1

1 Кабардино-Балкарский государственный университет им. Х.М. Бербекова, Россия, Нальчик

Скачать PDF | Загрузок: 31

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 1 (Январь-март 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=52131345

Аннотация:

Одной из важнейших государственных задач Российской Федерации, направленных на улучшение уровня жизни населения и повышения благосостояния страны в целом, является решение жилищной проблемы, в связи, с чем изучение доступности жилья и факторов, влияющих на ее развитие является особенно актуальным.

Анализ литературы показывает, что исследуемой теме посвящены труды многих зарубежных и отечественных авторов, но вместе с тем, усредненные показатели доступности жилья, полученные на основе существующих методик, недостаточно точно отражают реальную картину, для решения которых, автором предлагается модифицированная методика исследования доступности жилья на основе федеральной целевой программы, в зависимости от социально-экономической дифференциации населения, с учетом доходов, заработной платы разных категорий населения и расходов, что повышает точность и достоверность полученных результатов, относительно усредненных показателей в целом для всего населения. Для выявления тенденций изменения доступности жилья в качестве исследуемого периода охватывается 10 лет с 2010 по2020 гг.

Указанные критерии повышают надежность и являются новизной исследования

Ключевые слова: коэффициент доступности жилья, индекс доступности: эксплуатационной и социальной; федеральная целевая программа «Жилище» на 2015-2020гг., социально-экономическая дифференциация населения, среднедушевой доход

JEL-классификация: I31, R21, R31

Введение

Рынок недвижимости занимает центральное место в любой экономической системе, выступая в качестве существенной составляющей национальной экономики. Показатель обеспеченности населения жилой недвижимостью - один из важнейших индикаторов благосостояния населения страны. Так, в странах с развитой экономикой на одного жителя приходится 44,4-47 м2, самые высокие показатели отмечены в США (68кв.м.), Канаде (76кв.м.) и Австралии (89кв.м.) [6], в РФ среднее количество квадратных метров выросло с 24,9 до 27,8 за последние 5 лет, по данным Росстата за 2022 год, в Кабардино-Балкарская Республика (КБР) данный показатель составляет 19,1 м2 [7].

Доступность жилья является важнейшим социально-экономическим индикатором, который отражает демографические, социально-экономические характеристики текущего уровня благосостояния населения, параметры бюджетно-нормативной и кредитно-финансовой системы, ценовой и тарифной политики в сфере жилищного строительства.

Используемое в международной и российской практике понятие доступности жилья означает возможность приобретения жилья потребителем и определяется по доле расходов суммарного дохода семьи на приобретение жилья и ежегодные платежи по процентам ставки банка за кредит.

Обзор литературы

Существует множество подходов к исследованию доступности жилья, разработанных зарубежными и отечественными авторами.

Связь между ценами на жилье и доходами привлекала большое внимание как со стороны исследователей, так и со стороны государственных политиков. В литературе по жилью было высказано предположение, что цена на жилье и доход должны иметь долгосрочную равновесную зависимость, т.е. коинтеграцию. Однако во всем мире всегда обнаруживаются отклонения между ценами на жилье и доходами. В течение последних нескольких десятилетий во многих странах наблюдался быстрый рост и высокая волатильность цен на жилье, а с другой стороны, рост доходов является относительно постепенным и во многих странах, как Саудовская Аравия (Mubarak F. Alhajri, 2022), Китай (Wenjie Cai, Xinhai Lu, 2022), Тайвань (Shiou-Yen Chu, 2018) и др., проблемы доступности жилья являются особенно актуальными [25, 30, 32, 33].

Среди зарубежной литературы по анализу доступности жилья можно выделить следующие работы на основе:

модели D-HAQ (Wang Diwen, Aihua Li,2022); асимметричной причинно-следственной связи между рынком жилья США и его фондовым рынком с использованием данных на уровне штатов (Mohsen Bahmani-Oskooee, Seyed Hesam Ghodsi, 2018), также начальной многомерной панели причинно-следственных связей Грейнджера (Bahmani-Oskooee, Mohsen & Wu, Tsung-Pao, 2018) в 18 странах ОЭСР [35, 27, 28, 29].

Доступность жилья исследуется также на основе доходов и ценовых условий, на примере Китая [30], что близко к теме нашего исследования, интересным представляется также подход к соотношению цены и дохода на основе государственного пространства [34] и жилищных проблем с программами по расширению доступа к недорогому жилью в Королевстве Саудовская Аравия [33];

В целом, в практике ООН [17] для оценки доступности жилья используется показатель «коэффициент доступности жилья» (housing price to income ratio), который рассчитывается как отношение медианной стоимости жилья к медианному размеру дохода домохозяйства за год и определяется по формуле:

КДЖ = медианная стоимость жилья / медианный годовой доход домохозяйства

Величина такого показателя соответствует числу лет, в течение которых семья может накопить на квартиру при предположении, что все получаемые денежные доходы будут откладываться на приобретение квартиры.

Данная методика чаще всего применяется за рубежом, например, в США и Европе или в рамках жилищной программы ООН [17].

Согласно другим западным методикам, как HOFINET [31] и American Housing Survey [27], оценка доступности жилья производится на основе отдельных статистических показателей:

Так, по методике HOFINET критериями определения доступности жилья являются:

– количество жилых помещений в стране;

– средний размер жилья;

– форма собственности на жилье в городской местности;

– количество жилых помещений, построенных за год;

– количество зарегистрированных сделок с жильем в городской местности;

– медианная цена на жилье в городской местности;

– отношение медианной цены жилья к медианному доходу домохозяйства за год;

– стоимость строительства 1 кв. м жилья среднего качества [31].

Согласно другой западной методике, American Housing Survey в основе определения доступности жилья выступают следующие критерии:

– тип жилища;

– количество комнат в жилище (всего, спален, ванных комнат);

– количество комнат на человека;

– средний размер жилища;

– тип отопительного оборудования жилища;

– наличие и тип кондиционирования жилища;

– тип водоснабжения и водоотведения в жилище;

– уровень оборудования кухни;

– тип фундамента;

– год постройки жилища;

– наличие места для размещения автомобиля (навес, гараж);

– наличие места у дома для разведения огня;

– число вакантных жилых единиц [27].

В отечественной литературе по исследуемой тематике доступности жилья можно выделить следующие работы:

Косаревой Н., Туманова А. «Об оценке доступности жилья в России» [10]; Пуховой В.В. и соавторов «Рыночная и социальная доступность жилой недвижимости как инструменты оценки удовлетворенности жилищной потребности населения» [18]; Сарбаевой И.Ю. «Повышение доступности жилья как социальная проблема» [20];

По математическому аппарату исследования доступности жилья можно отметить работы Низамовой А.Ш и ее соавторов «Математическое моделирование параметров, влияющих на доступность ипотечного кредитования» [13]; Носковой Е.В. , Моисеенко И.В. «Методика определения емкости локального рынка жилой недвижимости» [14] и Стерника Г.М., Краснопольской А.Н. «Определение коэффициента доступности жилья для населения» [22];

По региональному рынку жилья, что ближе к теме нашего исследования, хочется отметить работы Рабцевича О.В. и Уваровой А.А. «Доступность жилья в регионах России: анализ и интегральная оценка» [19], Овсянниковой Т.Ю. и Празукина Д.К. «Инвестиционный потенциал населения на региональном рынке жилья» [15] и т.д..

В целом, в России можно выделить (интегрировать) несколько подходов, связанных с исследованием доступности жилья, основные из них:

1) классический, на основе расчета количества лет в соответствии с методикой ФЦП «Жилище» [11, 16, 24], где, коэффициент доступности жилья определяется по следующим показателям: средней цены 1 кв. м жилья, среднедушевых денежных доходов, умноженных на 3 (семья из трех человек), и соответствующего данному размеру семьи социального стандарта площади жилья – 54 кв. м [12];

2) на основе медианной стоимости квадратного метра, например, по методике Сбербанка, где доступность жилья определяется как площадь недвижимости, которую может приобрести человек с медианным (то есть наиболее типичным) доходом, исходя из медианной (то есть самой характерной для рынка) стоимости квадратного метра [3, 5, 21];

Согласно методологии Сбербанка значение доступности жилья: рассчитывается по формуле:

Индекс = (med_saLary/(2*Annuity))/0,8, где

med_salary - медианная заработная плата в данном регионе.

Если:

1. на погашение ипотеки идет ровно половина трудового дохода (заработной платы) заемщика,

2. минимальный первоначальный взнос составляет 20% от стоимости приобретаемого объекта и уже имеется у покупателя на момент сделки,

Предполагается, что заемщик погашает ипотеку аннуитетными платежами. Тогда месячный взнос:

Annuity = (med_price) * ((rate*(l+rate)Aterm)/((l+rate)Aterm-l)), где

med_price - медианная цена квадратного метра в данном регионе,

rate - средневзвешенная ставка по выдаваемой ипотеке в данном регионе,

term - средневзвешенный срок выдаваемой ипотеки в данном регионе [5].

Каждая из данных методик и подходов имеет ценность и применима для решения разных задач или на разных этапах исследования доступности жилья, так методику Сбербанка целесообразно использовать при расчете площади жилья, которую можно приобрести с использованием ипотечного жилищного кредита, после определения доступности жилья.

Для нашего исследования, целью которого является выявление и анализ доступности жилья с установлением необходимого количества лет среднестатистической семье на приобретение стандартной площади -54кв.м., целесообразнее использовать методику ФЦП «Жилище [11, 16, 24].

При этом, анализ литературы показывает, что в исследуемой предметной области содержится узкий обзор и в основном приводятся усредненные показатели доступности жилья для всего населения, что недостаточно для выявления проблемы исследуемого сегмента и поиска пути дальнейшего решения.

Мы предлагаем использовать модифицированную методику программы ФЦП на основе дифференциального подхода:

1) для расчета среднего значения площади на основе реализованных сделок купли-продажи по разным видам объектов недвижимости: жилых помещений, участков, зданий, незавершенного строительства за исследуемый период, что, на наш взгляд, повысит точность измерений;

1) во взаимосвязи не только со среднедушевыми доходами [7, 9], но и расходами населения;

2) для разных социальных групп населения, на основе социально-экономической дифференциации населения, в отличие от принятых усредненных показателей для всего населения в целом, что позволит повысить надежность, достоверность и точность определения как доступности жилья, так и ее динамики, а следовательно, выявить определенные закономерности, на основе которых можно будет (при необходимости) прогнозировать тенденции развития с предложением поиска путей решения проблемы.

Эти критерии лежат в основе новизны нашего исследования.

Цель нашего исследования: выявить доступность жилья в КБР и установить ее динамику во взаимосвязи со среднедушевыми доходами и расходами населения на основе социально-экономической дифференциации населения за исследуемый период 2010-2020гг.

Предметом исследования является совокупность показателей, характеризующих доступность жилья: социальная и эксплуатационная доступность, среднедушевые доходы и расходы населения, социальная-экономическая дифференциация на основе заработных плат.

Методы и подходы

Доступность жилья для населения – это интегральная категория, в которой соединены основные социально-экономические, демографические характеристики региона, параметры кредитно-финансовой системы и пр.

В отечественной и зарубежной теории определяются разные подходы по изучению и определению уровня доступности жилья, однако решение проблемы обеспечения населения жильем зависит, прежде всего, от платёжеспособности потребителей на рынке жилья. Платёжеспособность потребителей, в свою очередь, определяется соотношением и динамикой уровня доходов населения и цен на жилье. Соотношение между ценами на рынке жилья и доходами населения характеризует доступность жилья и может быть рассчитано, как показатель доступности, определяющий возможности населения в приобретении жилья [18, 19, 20, 22].

В основе жилищной политики Российской Федерации используется методика ООН-ХАБИТАТ [17], в которой индекс доступности жилья (ИДЖ) определяется количеством лет, необходимых среднестатистической семье для накопления средств на приобретение среднестатистического жилья, при условии, что все доходы домохозяйства будут направлены на эти цели [12, 22]:

ИДЖ = С/Д , (1)

где ИДЖ — индекс доступности жилья; Д — средний доход домохозяйства, состоящего из одного человека, руб./год; С — средняя стоимость жилья (руб.).

Социальное расслоение населения обязывает различать понятия коммерческой и социальной доступности жилья. Критерием коммерческой доступности жилья является способность домохозяйства выплатить, при оформлении долгосрочного кредита, первоначальный взнос, размер которого составляет около 30% от стоимости приобретаемого жилья и осуществлять кредитные платежи, которые не должны превышать 35% совокупного дохода. Понятие социальной доступности жилья применимо к той части домохозяйств, у которой из-за низкого уровня доходов, возникает несоответствие между принятым минимальным стандартом проживания, минимальным жилищным стандартом проживания и реальными жилищными условиями. Показатели социальной доступности характеризуют возможность получения бесплатного или частично бесплатного жилья и могут быть выражены процентным соотношением числа очередников, которые получают бесплатное жилье¸ в течение года, и общим числом граждан, состоящих в очереди на получение бесплатного жилья [12, 18, 23].

Практический интерес представляет не только оценка доступности жилья при его приобретении, но и на стадии эксплуатации, то есть оценка не только инвестиционной, но и эксплуатационной доступности жилья. На стадии эксплуатации доступность следует оценивать путём сопоставления текущих расходов по эксплуатации жилья и текущих доходов домохозяйств:

Ид = Зэ/Д , (2)

где Зэ — среднестатистические затраты на эксплуатацию жилья, налоговые платежи, текущие эксплуатационные затраты (ремонт и обслуживание), расходы по обслуживанию кредитных обязательств [12, 22].

Рассмотрим методику оценки доступности жилья в Федеральной целевой программе «Жилище» — это государственная программа Российской Федерации в области жилищной политики, действующая с целью улучшения жилищных условий российских граждан и предоставления им возможности приобретения качественного жилья с помощью государства.

Формально ФЦП на 2015-2020 годы досрочно прекратила свое действие с 1 января 2018 года. В настоящее время реализация предусмотренных ею мероприятий проводится в рамках госпрограммы «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан РФ», утв. Постановлением Правительства РФ от 30.12.2017 № 1710 (см. Постановление Правительства РФ «О реализации…» от 17.12.2010 № 1050) [16].

Для расчета доступности жилья используется методика ООН. При этом предполагается, что домохозяйство состоит из 3-х человек, а средняя стоимость жилья определяется из расчета средней стоимости квадратного метра и общей площади жилья в 54м2 [11, 12, 16,17].

ИД = (См * 54) / Дсд * 3*12 , (3)

где ИД — индекс доступности жилья; См — стоимость 1 м2 жилья, руб.; Дсд — среднедушевой ежемесячный доход, руб.; 54 — площадь условной квартиры, м2; 3 — число членов домохозяйства, чел.; 12 — количество месяцев в году.

В ФЦП «Жилище» предложены два соответствующих показателя:

коэффициент доступности жилья, доля семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств.

Рассмотрев существующие методики исследования нужно отметить, что при простоте в расчетах, они, однако не лишены ряда недостатков.

В частности, показатели доступности, следует рассчитывать по отдельным доходным группам населения, учитывая значительную дифференциацию граждан по уровню доходов. Также важно учитывать потребительские расходы населения, изменение доходов, стоимости жилья и других параметров при оценке реальных инвестиционных возможностей населения [7, 12, 15].

Ид = С/ (Д–П) , (4)

где П — потребительские расходы домохозяйства.

В нашем исследовании для оценки доступности жилья в КБР применяется индекс доступности разных категорий населения, дифференцированных на основе среднедушевого дохода [7, 9], а также с учетом расхода, в качестве которого можно рассматривать также прожиточный минимум.

ИД=(См*54)/(Дсд-Др)*3*12, (5)

где, Дсд и Др- среднедушевой ежемесячный доход и расход.

Результаты:

Автором было проведено исследование доступности жилья в КБР за период 2010-2020гг. на основе социально-экономической дифференциации населения [7] с применением программы ФЦП.

Согласно ФЦП коэффициент доступности жилья рассчитывается по формуле КДЖ=54*Ркв.м./( Д- Р)/3/12, где

Ркв.м.- удельная стоимость кв.м. жилья, Д-среднедушевой доход, Р-среднедушевой расход.

В зависимости от величины среднедушевого дохода, все население КБР с 2010-2020гг. предварительно классифицировано на 8 групп, где:

1) Среднедушевой доход до 7000р (в 2010 данный показатель соответствовал значению до 5000р);

2) Среднедушевой доход 7000-10000р;

3) Среднедушевой доход 10000-14000р;

4) Среднедушевой доход 14000-27000р;

5) Среднедушевой доход 14000-27000р;

6) Среднедушевой доход 27000-45000р;

7) Среднедушевой доход 45000-60000р;

8) Среднедушевой доход от 60000р. (в 2010г данный показатель соответствовал 35000р).

В результате выявленных закономерностей на основе ежегодных среднедушевых доходов населения и расчёта КДЖ в разных категориях (см.приложение), выделены разные группы от 6-8, которые можно рассматривать в 3 классификациях: с минимальным доходом-ниже прожиточного минимума, среднедушевым доходом (между минимальным и максимальным, составляющие, в свою очередь, 4подгруппы) и максимальным доходом за весь исследуемый период с 2010-2020гг.

* КДЖ-это коэффициент доступности жилья.

В группах с:

1) минимальным доходом, показатели ниже прожиточного минимума;

2) со средним доходом 1 (в 2010-2015гг. данные показатели в интервале 5000-7000-10000руб., а в 2015-2020гг -10000-14000р) ;

3) со средним доходом 2 (в 2010г показатели в интервале 7000-10000р., в 2020г. равны14000-19000р.);

4) средним доходом 3 (в 2010г=10000-15000р.; в 2020г=19000-37000р.)

5) средним доходом 4 (в 2010=15000-25000р.; в 2020г=37000-45000р.)

6) с максимальным доходом (показатели от 45тыс и выше, см. диаграмму1).

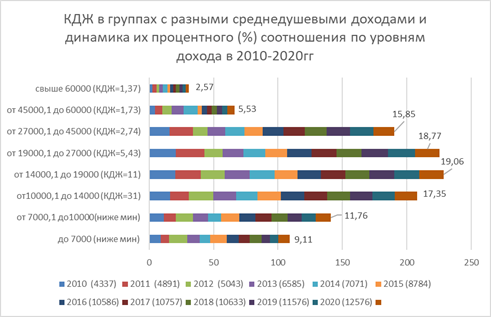

Рис.1. «Составлено автором». Диаграмма КДЖ населения в КБР с разными доходами в %-м соотношении в 2010-2020гг составлена автором на основе первичных данных государственной статистики по Северо-Кавказскому федеральному округу [7].

КДЖ-коэффициент доступности жилья - это количество лет, необходимых среднестатистической семье для накопления средств на приобретение среднестатистического жилья, среднедушевой доход выражен в рублях, дифференциация населения по группам приводится в процентном соотношении на основе среднедушевых доходов.

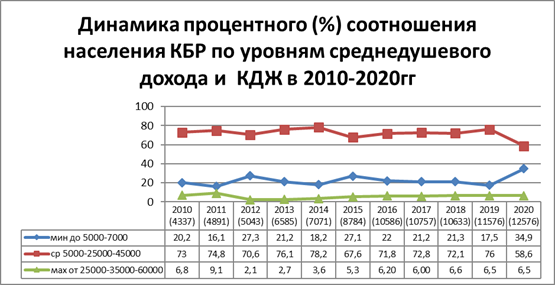

Далее, рассчитан коэффициент доступности жилья в разных категориях в зависимости от уровня дохода в каждом исследованном периоде с 2010 по 2020гг., выявлены общие закономерности в исследованных группах разных временных интервалов и представлены на диаграммах (см.рис.2 и 3).

По результатам исследования получены следующие показатели коэффициента доступности жилья в соответствующих 6 категориях:

Для первых 2-х групп с самым низким среднедушевым доходом меньше прожиточного минимума до 7000 в 2010г. и от 7000-10000р в 2020гг., коэффициент доступности жилья получен с отрицательном значением, что свидетельствует о превышении расходов над среднедушевым доходом и, следовательно, об отсутствии возможности накопить какие-либо средства на приобретение жилья. За исследуемый период с 2010 по 2020 процент населения соответствующего социально-экономического уровня составляет-20%.

Результаты процентного соотношения категорий населения с разными показателями доходов и рассчитанных коэффициентов доступности жилья в каждой группе, представлены на рис.2.

Рис.2. «Составлено автором». КДЖ разных категорий населения, дифференцированных по уровням дохода в процентном соотношении и прожиточный минимум в 2010-2020гг.

Основную платформу - 71% населения, составляет население со среднедушевым доходом от 10000 до 45000р.(в 2010г данный показатель соответствовал 7000- 35000р), который можно классифицировать на 4 подгруппы в диапазоне:1) 10000-14000р; 2) 14000-19000р; 3) 19000-27000р; 4) 27000-45000р. примерно по 20% населения (в 3-х из них) и 15% (в 4 –ой).

Рассмотрим отдельно эти 4 подгруппы (см.рис.2):

1) В категории со среднедушевым доходом (№1) от 10000-14000р. (в семье на каждого из 3-х человек трудоспособного возраста), требуется 31 год на накопление необходимых средств для приобретение жилья в 54кв.м. с учетом действовавших цен в исследуемом периоде;

2) В категории со среднедушевым доходом (№2) от 14000-19000р, требуется 11 лет на накопление денежных средств для вклада в недвижимость, процент таких людей-19,06%;

3) Для населения со среднедушевым доходом (№3) от 19000-27000р, на накопление средств для приобретения квартиры в 54кв.м потребуется 5,43 года и таковых 18,77% населения;

4) Для категории со среднедушевым доходом (№4) от 27000-45000р, на накопление средств для приобретения квартиры достаточно 2,74-это 15,85 % населения .

Рассмотренные 4 категории населения со среднестатистическим доходом можно интегрировать в среднем в 2 группы по 30% населения:

А) с доходом в 14000р, где КДЖ=26лет и

Б) с доходом в 32000р, где КДЖ=4,15лет (см.диаграмму 2).

Далее, самый высокий уровень с максимальным среднедушевым доходом составляет 6 категория, включающая 2 группы с доходами от 45000 - 60000р, и от 60000р, представителям которых достаточно 1года с небольшим 1,73 и 1,37 соответственно на приобретение площади в 54кв.м, таких людей по 5,53% и 2,57% населения.

Данные этих 2-х групп можно рассматривать в целом, как общую, на которую приходится 8,1% населения с доходом в среднем 52000р, и им на приобретение площади в 54 кв. достаточно 1,6года (см.диаграмму 2).

Рис.3. «Составлено автором». КДЖ разных категорий населения и динамика их %-го соотношения в 2010-2020гг:

где, 1) группа с минимальным доходом ниже прожиточного минимума; 2,3) группы с доходом/средней зарплатой до 145000р., также в интервале 14500-32000р.; 4) с высоким доходом/ зарплатой от 52000р..

Рис.4. «Составлено автором». Гистограмма %-го соотношения населения КБР по уровням дохода и КДЖ при прожиточном минимуме в 2010-2020гг.

На рис. 4 представлена динамика процентного (%) соотношения разных категорий населения с минимальным, средним и максимальным доходом за весь исследуемый период с 2010г по 2020гг., где КДЖ в группе с минимальным доходом напомним был отрицательный, в средней группе варьирует от 11 до 26 лет, в зависимости от перечисленных дифференцированных доходов, отмеченных выше, а в группе с максимальным доходом-составляет до 1,48лет.

Особое внимание следует обратить на 2015г. в исследованном временном интервале, где %-ое соотношение населения со средним доходом уменьшается в сторону той части населения, у которых доход, ниже прожиточного минимума, но постепенно выравнивается к 2020г.

Объяснением такого резкого сдвига является инфляция, которая имела место быть в указанном периоде 2015г. и социально-экономические последствия, как безработица, сокращение МРОТ в результате снижения курса рубля.

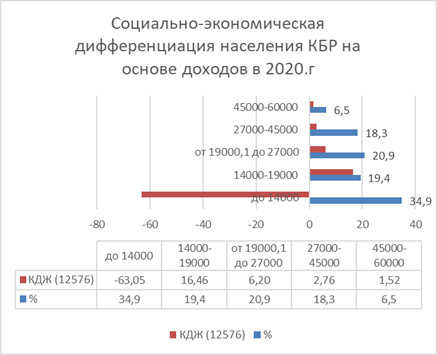

Рис.5«Составлено автором». Социально-экономическая дифференциации населения на основе среднедушевых денежных доходов населения КБР в 2020гг. [7].

На рис.5 автором представлены результаты социально-экономической дифференциации населения и их процентного соотношения отдельно в 2020г., с учетом действовавших МРОТ в исследуемом периоде.

Стоит отметить результаты отдельно в 2020г, где согласно исследованию, выявлен наибольший уровень экономического разрыва между категориями населения с разными доходами, так процент населения с минимальными доходами ниже прожиточного минимума в 2020г составляет 34%., что является самым высоким показателем относительно исследованного периода с 2010-2020гг. (см. рис. 4 и 5).

К категории со среднедушевым доходом относится 58,6% населения, что также ниже относительно предыдущих лет, напомним, что в свою очередь данную категорию мы рассматривали отдельно по 3 подгруппам, примерно по 20% с небольшими разбросами (19,4%; 20,9%;18,3), где:

19,4% населения с доходом от 14000-19000 смогут накопить средства на приобретение площади в 54кв.м. за 16,46лет;

20,9% населения со среднедушевым доходом от 19000-27000, потребуется 6,20лет;

18,3% с доходом от 27000-45000 достаточно 2,76лет на накопление средства за 54кв.м. с учетом удельной цены кв.м., сложившейся в 2020г;

Далее, для 6,2% населения с максимальным доходом от 45000-60000р. и 60000р. и выше, достаточно 1,62 и 1,36лет на приобретение площади в 54кв.м.

Таким образом, в 2020г также наблюдается наиболее резкое расслоение общества по уровню социально-экономического дохода в сторону увеличения % населения с наименьшими доходами, ниже прожиточного минимума, составляющие34%., что является самым высоким относительно исследованного периода с 2010-2020г.

ВЫВОДЫ:

В результате исследования КДЖ на основе социально-экономической дифференциации населения, охватывающие 10лет (2010-2020гг), выявлены определенные закономерности и сделаны следующие выводы:

По уровням среднедушевых доходов можно выделить 3 основные группы с процентным соотношением 20 %, 71% и 9%:

1. С минимальным доходом ниже прожиточного минимума, к которой относится 20% населения, не имеют возможности накопить денежные средства для приобретения квартиры в связи с превышением расходов над среднедушевыми доходами и соответственно с дефицитом;

2. Со средним доходом, к которой относятся 71 % населения, в свою очередь их можно рассматривать отдельно по 4 подгруппам с небольшими отрывами в % соотношении (17,35%, 19,06%, 18,77% и 15,85%) , где

17,35 % населения со среднедушевым доходом от 10000-14000р, требуется 31 год для приобретение квартиры, при условии, что семья состоит из 3-х человек трудоспособного возраста;

19,06% населения с доходом от 14000-19000, смогут накопить денежные средства в течение 11 лет;

18,77% населения со среднедушевым доходом от 19000-27000 для приобретения недвижимости в 54к.в.м понадобится 5,43 года,

а 15,85% с доходом от 27000-45000 смогут накопить за 2,74года.

3. С максимальным доходом, составляющих - 9% населения, у которых среднедушевой доход в среднем 52000р и могут накопить денежные средства в течение 1,6 лет, эту группу также можно рассматривать дифференцированно на 2 подгруппы, от 45000-60000, и 60000 и выше, которым достаточно 1,73 и 1,37 год на накопление площади в 54кв.м.

Особое внимание в исследованном временном интервале следует обратить на 2015г. и 2020г, где % населения с доходом ниже прожиточного минимума возрастает, т.е. соотношение населения со средним доходом уменьшается при повышении части населения, у которых доход ниже прожиточного минимума, что свидетельствует о повышении уровня бедности в данном периоде.

И, если в 2015г. объяснением такого резкого сдвига и экономического расслоения общества является инфляция, то в 2020г, на наш взгляд, наибольшее влияние оказала эпидемическая ситуация в мире. Но несмотря на разнородность внешних факторов, как инфляция в 2015г. и пандемия в 2020г., их влияние стало определяющим, негативно отражаясь на социально-экономическом уровне населения с одинаковыми последствиями, как безработица, сокращение МРОТ.

Таким образом, за исследуемые 10 лет вырисовывается определенная цикличность в 5 лет, что позволяет говорить о некоторой фазе и цикличности социально-экономических последствий в результате влияния внештатных внешних факторов.

Рекомендации:

Несмотря на влияние разных факторов социально-экономического и политического характера, в т.ч. и мирового, глобального масштаба с вытекающими последствиями, государство оказало ряд мер по стабилизации и повышению социально-экономического уровня населения посредством регулирования денежно-кредитного механизма и снижения процентных ставок по следующим госпрограммам: молодая семья, ипотека с материнским капиталом, льготная ипотека на первичном рынке, военная ипотека, с использованием ряда финансовых инструментов как субсидии, госпрограммы в поддержку разных категорий населения, стимулирующих программ для застройщиков, предпринимателей, земских учителей и докторов, благодаря чему наша страна в целом, достойно нашла выход из сложившейся ситуации.

Но можно предложить ряд рекомендаций, способствующих повышению доступности жилья и сведению к минимуму разрыва между разными исследованными категориями населения по экономическому уровню.

a. Возможность приобретения специального жилья бюджетникам-очередникам (от 5лет) с небольшой заработной платой одним из способов: 1) после внесения/оплаты единовременного взноса; 2) заключения ипотечного договора со сниженной, льготной процентной ставкой; 3) заключения договора социального найма [4] с возможностью последующей приватизации [8] (где на период работы предоставляется жилье по сниженной арендной плате и коммунальных услуг), с возможностью перехода в собственность после 20 лет работы или досрочно при оплате определённого взноса, например, сотрудникам здравоохранения, образования и искусства, что позволит снизить процент населения с доходом ниже прожиточного минимума, который в силу дефицита средств, не может накопить деньги на приобретение квартиры. Но под особым госконтролем, чтобы исключить злоупотребления и теневую деятельность.

b. Как показывает практика и результаты исследования, повышение зарплаты на определенный процент во избежание дефицита и обеспечения потребительской корзины, как было выявлено у 20% населения КБР- недостаточно, в связи с непропорциональным повышением в тоже время расходов, львиную долю которых приходится на услуги ЖКХ. Не говоря о возможности накопить средства на приобретение или улучшение условий жилья данной категории населения.

Поэтому, важно и необходимо наряду с существующими методиками расчёта, учитывать нарастающий разрыв между МРОТ и платежами ЖКХ, которые несоразмерно увеличиваются при повышении МРОТ, что порождает непропорциональную и непосильную нагрузку на многих.

Исходя из этого, на наш взгляд, при повышении тарифов ЖКХ, целесообразно ввести некий фиксированный процент (%) от потребительской корзины или МРОТ, за пределы которых не могут быть превышены общие тарифы ЖКХ, а с другой стороны - установить также и для населения некий фиксированный порог показателей по всем услугам ЖКХ, которые не должны быть превышены и вовремя оплачены, во избежание злоупотреблений, систематических просрочек по оплате соответствующих услуг.

Источники:

2. Девдариани Н.В., Рубцова Е.В. Социальная функция ипотечного кредитования // Карельский научный журнал. – 2019. – № 1(26). – c. 72-75.

3. Динамика доступности жилья в 2006-2020гг. [Электронный ресурс]. URL: https://urbaneconomics.ru/sites/default/files/zapiska_po_dostupnosti_zhilya_v_subektah_rf_2020_itog.pdf (дата обращения: 20.01.2023).

4. Договор социального найма. Рбк. [Электронный ресурс]. URL: https://realty.rbc.ru/news/601c4d0d9a79473aef805c03 (дата обращения: 20.01.2023).

5. Доступность жилья в России: снижение по итогам 2021 года при сохранении глобального тренда на рост. [Электронный ресурс]. URL: https://sberindex.ru/ru/researches/dostupnost-zhilya-v-rossii-snizhenie-po-itogam-2021-goda-pri-sokhranenii-globalnogo-trenda-na-rost (дата обращения: 20.01.2023).

6. Жители каких стран обеспечены жильем, а каких — нет: рейтинг 2022 года. [Электронный ресурс]. URL: https://dzen.ru/media/internationalinvestment/jiteli-kakih-stran-obespecheny-jilem-a-kakih--net-reiting-2022-goda-633aa7bcab912f07be2fad44 (дата обращения: 20.01.2023).

7. Кабардино-Балкария в цифрах. Управление Федеральной службы государственной статистики по Северо-Кавказскому федеральному округу. [Электронный ресурс]. URL: https://stavstat.gks.ru/storage/mediabank/%D0%9A%D0%B0%D0%B1%D0%B0%D1%80%D0%B4 (дата обращения: 20.01.2023).

8. Как приватизировать квартиру: пошаговая инструкция по приватизации. [Электронный ресурс]. URL: https://journal.tinkoff.ru/instrukciya-dlya-privatizacii/ (дата обращения: 20.01.2023).

9. Как рассчитать среднедушевой доход семьи. [Электронный ресурс]. URL: https://www.gosuslugi.ru/help/faq/preretirement_status/100525 (дата обращения: 20.01.2023).

10. Косарева Н., Туманов А. Об оценке доступности жилья в России // Вопросы экономики. – 2007. – № 7. – c. 118–135.

11. Методика оценки эффективности федеральной целевой программы «Жилище» на 2002–2010 годы. Приложение № 9 к федеральной целевой программе «Жилище» на 2002–2010 годы

12. Мустафина Л.Р. Определение доступности жилья для населения: Методические аспекты // Экономические проблемы регионов и отраслевых комплексов. – 2014. – № 1(49). – c. 185-188.

13. Низамова А.Ш., Боровских О.Н., Шагиахметова Э.И. Математическое моделирование параметров, влияющих на доступность ипотечного кредитования // Жилищные стратегии. – 2022. – № 2. – c. 147-166. – doi: 10.18334/zhs.9.2.115085.

14. Носкова Е.В., Моисеенко И.В. Методика определения емкости локального рынка жилой недвижимости // Отраслевые рынки товаров и услуг.Вестник ТГЭУ. – 2011. – № 3. – c. 101-117.

15. Овсянникова Т.Ю., Празукин Д.К. Инвестиционный потенциал населения на региональном рынке жилья // Вопросы экономики. – 2001. – № 5. – c. 107–112.

16. Постановление Правительства РФ от 17.12.2010 N 1050 (ред. от 16.12.2022) "О реализации отдельных мероприятий государственной программы Российской Федерации "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2023). Электронный фонд правовых и нормативно-технических документов. [Электронный ресурс]. URL: https://docs.cntd.ru/document/556184998 (дата обращения: 18.01.2023).

17. Программа ООН по населенным пунктам (ООН-ХАБИТАТ). [Электронный ресурс]. URL: http://www.un.org/ru/ga/habitat/docs.shtml (дата обращения: 20.01.2023).

18. Пухова В.В., Тисленко В.Д., Чепелева К.В. Рыночная и социальная доступность жилой недвижимости как инструменты оценки удовлетворенности жилищной потребности населения // Фундаментальные исследования. – 2018. – № 7. – c. 152-157.

19. Рабцевич О.В., Уварова А.А. Доступность жилья в регионах России: анализ и интегральная оценка // Экономика строительства и природопользования. – 2020. – № 4 (77). – c. 11.

20. Сарбаева И.Ю. Повышение доступности жилья как социальная проблема // Система ценностей современного общества. – 2014. – № 36. – c. 87-91.

21. Средняя и медианная цена объекта недвижимости. [Электронный ресурс]. URL: https://newyorkrealty.livejournal.com/524.html (дата обращения: 20.01.2023).

22. Стерник Г.М., Краснопольская А.Н. Определение коэффициента доступности жилья для населения // Национальные проекты. – 2007. – № 3(10). – c. 43-46.

23. Стратегия развития жилищной сферы российской Федерации на период до 2025г. [Электронный ресурс]. URL: https://www.minstroyrf.gov.ru/upload/iblock/ec7/Strategiya-zhilishchnoi_-sfery.pdf (дата обращения: 20.01.2023).

24. Федеральная целевая программа на 2002–2010 гг. «Жилище». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_33461/c67d2da0571c5e8e48cb21879480b8a726a2b7d1 (дата обращения: 20.01.2023).

25. Чэнь М., Цай И., Чан К. Цены на жилье и доходы домохозяйств: разъединяются ли они? // Доказательства из Тайваня. – 2007. – № 31(2). – c. 243-256.

26. Шаховская Л.С., Климкова К.О. Социально-экономическая дифференциация населения в Российской Федерации: бедность, региональный аспект // Региональная экономика и управление: электронный научный журнал. – 2016. – № 4(48).

27. American Housing Survey. Census AHS website. [Электронный ресурс]. URL: http://www.census.gov/programs-surveys/ahs.html (дата обращения: 03.03.2023).

28. Bahmani-Oskooee M., Ghodsi SH. Asymmetric causality between the U.S. housing market and its stock market: Evidence from state level data // The Journal of Economic Asymmetries. – 2018. – p. 1-8.

29. Bahmani-Oskooee, Mohsen Wu, Tsung-Pao Housing prices and real effective exchange rates in 18 OECD countries: A bootstrap multivariate panel Granger causality // Economic Analysis and Policy. – 2018. – p. 119-126.

30. Cai Wenjie, Lu Xinhai. Housing affordability: Beyond the income and price terms, using China as a case study // Habitat International. – 2015. – № 47. – p. 169-175.

31. Countries. HOFINET: Housing Finance Information Network. [Электронный ресурс]. URL: http://www.hofinet.org/countries/ (дата обращения: 20.01.2023).

32. Chu Shiou-Yen. Macroeconomic policies and housing market in Taiwan // International Review of Economics & Finance. – 2018. – p. 404-421.

33. Mubarak F. Alhajri. Housing challenges and programs to enhance access to affordable housing in the Kingdom of Saudi Arabia // Ain Shams Engineering Journal. – 2022. – p. 101798.

34. What moves housing markets: A state-space approach of the price-income ratio Rizi Majid Haghani. What moves housing markets: A state-space approach of the price-income ratio//International Economics, Elsevier, vol. 167(C), pages 96-107

Страница обновлена: 28.07.2026 в 22:09:08

Download PDF | Downloads: 31

Study of the relationship between housing affordability and average per capita income of the population of the Kabardino-Balkar Republic on the basis of socio-economic differentiation in 2010-2022

Baeva G.K.Journal paper

Russian Journal of Housing Research

Volume 10, Number 1 (January-March 2023)

Abstract:

One of the most important state tasks of the Russian Federation aimed at improving the standard of living and the welfare of the country as a whole is to solve the housing problem. Therefore, the study of housing affordability and factors affecting its development is particularly relevant.

The analysis of the literature shows that the works of many foreign and Russian authors are devoted to the topic under study. At the same time, the average indicators of housing affordability obtained on the basis of existing methods do not accurately reflect the real situation. The author proposes a modified methodology for the study of housing affordability based on the federal target program, depending on the socio-economic differentiation of the population, taking into account incomes, wages of different categories of the population and expenses, which increases the accuracy and reliability of the results obtained, relative to the average indicators for the whole population. To identify trends in housing affordability, the study period covers 10 years from 2010 to 2020.

These criteria increase the reliability and are the novelty of the study.

Keywords: housing affordability coefficient, operational and social affordability index, federal target program "Housing" for 2015-2020, socio-economic differentiation of population, average per capita income

JEL-classification: I31, R21, R31

References:

American Housing SurveyCensus AHS website. Retrieved March 03, 2023, from http://www.census.gov/programs-surveys/ahs.html

Baeva G.Kh. Shidov A.Kh. (2016). Trendovyy analiz razvitiya rynka nedvizhimosti KBR v 2011-2015gg [Trend analysis of the development of the real estate market of Kabardino-Balkaria in 2011-2015] (in Russian).

Bahmani-Oskooee M., Ghodsi SH. (2018). Asymmetric causality between the U.S. housing market and its stock market: Evidence from state level data The Journal of Economic Asymmetries. 18 1-8.

Bahmani-Oskooee, Mohsen Wu, Tsung-Pao (2018). Housing prices and real effective exchange rates in 18 OECD countries: A bootstrap multivariate panel Granger causality Economic Analysis and Policy. 60 119-126.

Cai Wenjie, Lu Xinhai. (2015). Housing affordability: Beyond the income and price terms, using China as a case study Habitat International. (47). 169-175.

Chen M., Tsay I., Chan K. (2007). Tseny na zhile i dokhody domokhozyaystv: razedinyayutsya li oni? [Housing prices and household incomes: are they separating?]. Dokazatelstva iz Tayvanya. (31(2)). 243-256. (in Russian).

Chu Shiou-Yen. (2018). Macroeconomic policies and housing market in Taiwan International Review of Economics & Finance. 58 404-421.

CountriesHOFINET: Housing Finance Information Network. Retrieved January 20, 2023, from http://www.hofinet.org/countries/

Devdariani N.V., Rubtsova E.V. (2019). Sotsialnaya funktsiya ipotechnogo kreditovaniya [The social function of mortgage lending]. Karelskiy nauchnyy zhurnal. (1(26)). 72-75. (in Russian).

Kosareva N., Tumanov A. (2007). Ob otsenke dostupnosti zhilya v Rossii [Assessing the affordability of housing in Russia]. Voprosy Ekonomiki. (7). 118–135. (in Russian).

Mubarak F. Alhajri. (2022). Housing challenges and programs to enhance access to affordable housing in the Kingdom of Saudi Arabia Ain Shams Engineering Journal. 13 101798.

Mustafina L.R. (2014). Opredelenie dostupnosti zhilya dlya naseleniya: Metodicheskie aspekty [Definition of accessibility of housing for the population: methodological aspects]. Ekonomicheskie problemy regionov i otraslevyh kompleksov. (1(49)). 185-188. (in Russian).

Nizamova A.Sh., Borovskikh O.N., Shagiakhmetova E.I. (2022). Matematicheskoe modelirovanie parametrov, vliyayushchikh na dostupnost ipotechnogo kreditovaniya [Mathematical modeling of parameters affecting the availability of mortgage credit lending]. Russian Journal of Housing Research. 9 (2). 147-166. (in Russian). doi: 10.18334/zhs.9.2.115085.

Noskova E.V., Moiseenko I.V. (2011). Metodika opredeleniya emkosti lokalnogo rynka zhiloy nedvizhimosti [Methodology for determining the capacity of the local residential real estate market]. Otraslevye rynki tovarov i uslug.Vestnik TGEU. (3). 101-117. (in Russian).

Ovsyannikova T.Yu., Prazukin D.K. (2001). Investitsionnyy potentsial naseleniya na regionalnom rynke zhilya [Investment potential of the population in the regional housing market]. Voprosy Ekonomiki. (5). 107–112. (in Russian).

Pukhova V.V., Tislenko V.D., Chepeleva K.V. (2018). Rynochnaya i sotsialnaya dostupnost zhiloy nedvizhimosti kak instrumenty otsenki udovletvorennosti zhilishchnoy potrebnosti naseleniya [Market and social housing affordability as tools of estimation of satisfaction of housing need for population]. Fundamental research. (7). 152-157. (in Russian).

Rabtsevich O.V., Uvarova A.A. (2020). Dostupnost zhilya v regionakh Rossii: analiz i integralnaya otsenka [Housing Affordability in Russian Regions: Analysis and Integral Assessment]. Ekonomika stroitelstva i prirodopolzovaniya. (4 (77)). 11. (in Russian).

Sarbaeva I.Yu. (2014). Povyshenie dostupnosti zhilya kak sotsialnaya problema [Improving the affordability of housing as a social problem]. Sistema tsennostey sovremennogo obschestva. (36). 87-91. (in Russian).

Shakhovskaya L.S., Klimkova K.O. (2016). Sotsialno-ekonomicheskaya differentsiatsiya naseleniya v Rossiyskoy Federatsii: bednost, regionalnyy aspekt [Socio-economic differentiation of the population in the Russian Federation: the poverty, the regional aspect]. Regional economics and management: electronic scientific journal. (4(48)). (in Russian).

Sternik G.M., Krasnopolskaya A.N. (2007). Opredelenie koeffitsienta dostupnosti zhilya dlya naseleniya [Determination of the coefficient of housing affordability for the population]. National projects (Natsional'nyye proyekty). (3(10)). 43-46. (in Russian).