Развитие отраслевых технологических платформ на основе конвергенционного замыкания технологических циклов

Шихалиева Д.С.1, Муталимов В.А.1, Трубачеев Е.В., Демчинская Е.А.

1 Московский государственный гуманитарно-экономический университет, Россия, Москва

Скачать PDF | Загрузок: 47 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 17, Номер 2 (Февраль 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50369190

Цитирований: 1

Аннотация:

В статье поднят вопрос организации переформатирования отраслевой инфраструктуры на основе принципов технологической конвергенции. В современном мире активно протекает процесс смены индустриальной парадигмы размещения отраслевых производств, основанной на географическом распределении модулей производственной системы, на постиндустриальную, имеющую платформенную архитектуру. Последнее означает, что отраслевой производственный процесс в значительной степени не требует обособленной инфраструктуры и реализуется на базе системообразующих платформ. Порядок использования постиндустриальными производствами инфраструктурных платформ имеет матричную архитектуру. Наиболее ярким примером такой архитектуры в настоящее время использование цифровых платформ раз-нородными по отраслевой принадлежности организациями. Вместе с тем, существуют как экономические, так и технологические препятствия для ин-фраструктурной конвергенции отраслей, требующие принципиально новых методических подходов к их решению.

В качестве наиболее значимых факторов, влияющих на качество протекания процесса развития отраслевых технологических платформ на основе конвергенционного замыкания технологических циклов. В качестве факторов, определяющих развитие отраслевых технологических платформ выбраны санкционное давление, переформатирование технологического базиса отраслевой структуры национальных экономик и цифровизация глобального информационного пространства. Выводы и предложения в отношении среднесрочных трендов переформатирования отраслевой инфраструктуры сформулированы на основе экстраполяции наиболее значимых процессов переформатирования, выделенных по результатам анализа деятельности системообразующих глобальных отраслевых компаний.

Ключевые слова: отраслевая экономика, экономическое прогнозирование, санкции, инновации, индустрия 4.0, технологические платформы

JEL-классификация: O31, O32, O33, R12, R13

Введение. Актуальность исследования. Трендом экономико – технологического переформатирования отраслевых структур национальных экономик в начале XXI века стала отраслевая конвергенция. В результате такой конвергенции на рынок выводятся комплексные инновационные продукты, создаваемые за счет производственных усилий мультиотраслевого производителя. Более того, концепция раздельного потребления товаров, предполагающей возможность индивидуального обособленного потребления каждой товарной позиции замещается концепцией пакетного потребления. В рамках этой концепции потребление организуется на некоторой платформе и требует сопутствующего потребления прочих товаров и услуг, формирующих некоторый потребительский пакет. Например, современный образовательный продукт, ранее представлявший собой обособленный товар, в настоящее время требует приобретения со стороны обучающегося целого комплекса сопутствующих товаров, как-то компьютерная техника, специализированное программное обеспечение и т.д.

Финансовые и нефинансовые сложности, возникающие в результате расширения требований к структуре потребляемой продукции компенсируются существенным увеличением качества предлагаемого рынку межотраслевого продукта и снижением цены каждого из его отдельных компонентов, поставляемых отраслевым производителем. Наиболее ярко данная тенденция проявляется на примере развития межотраслевого рынка сотовой связи. С одной стороны сотовый телефон абсорбировал значительное количество функций других товаров и в этом смысле уже не может считаться аппаратом для обеспечения связи.

Создание сложного многофункционального продукта на основе межотраслевой интеграции, как показала практика продвижения на рынок конвергенционных продуктов, невозможна без адаптации производственной отраслевой инфраструктуры к задачам его мультицелевого использования. Вместе с тем, методики формирования подобной мультицелевой инфраструктуры да настоящего времени не разработано, а эксперименты по ее формированию носят точечный характер и существенно варьируют в зависимости от географии и экономических условий его применения.

Целью работы Целью научной статьи является определение наиболее востребованных направлений инфраструктурной адаптации для целей переориентации отраслевых производств страны на использование инновационных инфраструктурных технологий и разработка системы предложений по повышению эффективности процесса такой переориентации. Научная гипотеза Предлагается тезис о возможности интенсификации технологической конвергенции отраслей российской экономики в целях производства инновационного мультиотраслевого продукта с максимальным использованием интеллектуального, производственного, инфраструктурного и ресурсного потенциала отечественной экономики за счет формирования межотраслевых технологических платформ на основе замыкания технологических циклов различных отраслевых производств.

Методология проведения исследования. В качестве исходного материала при подготовки научного исследования использовались публикации отечественных и зарубежных учетных по тематике технологической конвергенции, размещенные в сети интернет данные высокотехнологических организаций об их участии в формировании и использовании технологических платформ, данные с официальных сайтов органов государственной власти, в компетенцию которых входит проектирование инноватизации отечественных отраслей, обеспечение межотраслевого сотрудничества на принципах импортозамещения и обеспечения технологического суверенитета страны.

Основная часть

Развитие любого отраслевого предприятия в 2023 – 2030 гг. будет определяться технологическим состоянием внешней среды, включающей в себя следующие элементы.

1. Инфраструктура. Технологический уровень инфраструктуры, в рамках которой протекает отраслевой производственный процесс. Значительная часть инфраструктурного сопровождения производства не может быть реализована на базе коммерческих предложений и требует специализированной структурной надстройки в виде общественного сектора. К числу таких элементов внешней среды отраслевого предприятия относятся логистическое сопровождение, информационное пространство, цифровые и оффлайн площадки взаимодействия с контрагентами, система воспроизводства кадров.

2. Поставщики. Качество продукции отраслевого производителя определяется качеством исходного материала, используемого этим производителем. В рамках данной группы факторов следует рассматривать принципиальную возможность покупки производителем сырья, оборудования, комплектующих, необходимых для организации отраслевого производства продукции с заданными параметрами. Качественные и ценовые характеристики поставляемой продукции не должны быть ниже, чем у конкурирующих организаций. Важным для максимально результативно протекания отраслевого производственного процесса является не только наличие соответствующих запросу отраслевого производителя товаров, но и возможность их оперативного нахождения и сопоставления в целях окончательного выбора поставщика. Последнее невозможно без эффективного самоорганизующегося конкурентного пространства, в рамках которого отраслевой производитель взаимодействует с контрагентами.

3. Система отношений и институтов, гарантирующих получение отраслевому производителю некоторого минимального финансового результата в случае реорганизации им производства с на основе использования инновационных технологий либо предложения рынку инновационной продукции на актуальных в долгосрочной перспективе условиях. Дефицит фондов развития, свойственный большинству российских отраслевых производств ограничивает их возможность своевременной адаптации технологий производства и линейки продуктов к магистральным трендам развития глобального рынка. Данное противоречие является причиной морального старения используемых национальным производителем технологий и физического старения его оборудования в условиях хронического недофинансирования.

Переформатирование любого отраслевого производства на основе использования инновационных технологий невозможно без соответствия всех трех означенных элементов внешней среды требованиям индустрии 4.0. Это делает вопрос инноватизации отечественных отраслевых производств и перестройки реализуемых ими цепочек на основах импортозамещения и диверсификации созданных контрагентами из стран коллективного запада вопросом технологического состояния микро- и макроэкономической системы страны.

Вопрос о необходимости переформатирования технологического и производственного базиса отечественных отраслей ставился ведущими отечественными экономистами неоднократно, начиная с 1990-х годов. В 2022 г. в условиях беспрецедентных международных санкций тезис о необходимости максимального технологического суверенитета подтвердился на практике, что повысило мотивацию национального производителя на перестройку технологических и производственных цепочек. Текущий момент времени представляется оптимальным для совместного решения проблем технологического переоснащения отраслевых производств силами государства и бизнеса.

Рассмотрим минимальные требования к внешней среде, налагаемые конкурентной средой постиндустриального общества на производственный процесс. Структура универсальных элементов, необходимых для обеспечения функционирования предприятия любой отрасли в индустрии 4.0 представлена на рисунке 1.

Следует отметить, что все представление на рисунке 1 факторы оказывают на отраслевого производителя комплексное влияние. При этом наиболее значимое влияние оказывает тот фактор, который на момент реализации проекта реализован на инфраструктурном уровне менее совершенно. Таким образом, технологическое развитие отраслевого производителя в условиях постиндустриального общества будет сдерживаться с интенсивностью, пропорциональной технологическому отставанию наименее развитой инфораструктурной составляющей. Рассмотрим представленные факторы более подробно.

Важнейшее влияние на качество обособленного отраслевого производственного процесса оказывает состояние среды цифрового взаимодействия с контрагентам. Необходимыми элементами такой среды являются:

- собственно цифровая инфраструктура, включающая в себя сеть интернет и необходимое для ее использования в рамках отраслевых потребностей программно – аппаратное обеспечение;

Рисунок 1 – Структура унифицированных платформенных требований отраслевого производства, функционирующего в рамках концепции индустрии 4.0. Составлено с использованием [3], [9]

- унифицированная система цифровых профилей участника отраслевых производственных отношений и его контрагентов, обеспечивающая максимально оперативное и транспарантное взаимодействие с минимальными финансовыми затратами;

- инфраструктура, обеспечивающая сбор и накопление разнородной информации о деятельности отраслевых предприятий в формате создания межотраслевых баз данных; информация, накопленная в соответствующих базах может использоваться как самими предприятиями для поиска оптимальных контрагентов итак и в целях моделирования текущего и перспективного состояния отраслевой структуры национальной экономики государством.

Логистическая подсистема национальной экономики определяет, насколько региональный ресурс развития доступен отраслевому производителю. Российская экономика в силу значительной территориальной протяженности страны обладает широкими возможностями для интенсификации развития многих системообразующих отраслей. В числе этих отраслей следует указать:

- ИТ – отрасль; низкая цена высококвалифицированного труда в регионах в сочетании с высокими показателями покрытия территории регионов России сетью интернет, высоким качеством связи и относительно невысокой с точки зрения среднемировых показателей ценой передачи информации позволяет говорить о наличии перспектив развития индустрии внутреннего оффшорного программирования в стране;

- гидро- и атомная энергетика, «зеленая» энергетика; так, в России в силу наличия большого количества свободных степей потенциал развития ветряной и солнечной энергетики выше, нежели в Европе, являющейся глобальным лидером по величине потребления населением и бизнесом «зеленой» энергии в расчете на одного человека;

- сельское хозяйство; масштабирование производства сельскохозяйственной продукции, растущего в последнее десятилетие выглядит привлекательным бизнесом в условиях нарастания глобального продовольственного кризиса и роста цен на продовольствие в мире не величину выше среднемировой инфляции;

- металлургия, в особенности РЗМ – производства; Россия обладает от 5 до 20% глобальных запасов многих наименований РЗМ руды, однако большая часть месторождений в стране в настоящее время не востребованы, отсутствует собственное производство высокотехнологичной продукции из редкоземельных металлов в условиях монопольного доминирования Китая на РЗМ рынках.

Более детальный анализ географического распределения ресурса отраслевого развития по территории страны позволяет сделать вывод о препятствии вовлечения этого ресурса в цепочки добавочной стоимости. Наиболее часто организация нового производства на существующей региональной ресурсной базе оказывается нерентабельным из-за его логистической несостоятельности. Альтернативой развитию собственного производства для региональной экономики становится вывоз некоторой части ресурса со своей территории по минимальным ценам, при этом значительная часть этого ресурса идет на экспорт и попадает в конкурирующие с национальными производственные цепочки по минимальной цене.

Приоритетом развития логистической системы является обеспечение такой ее архитектуры, которая при заданных бюджетных ограничения создаст условия для максимального вовлечения ресурсов развития разных отраслей в производственные цепочки.

Энергетика, наряду с сельским хозяйством и добывающим сектором является основой для формирования инновационных отраслевых производств. Привлекательность для частного инвестора вложений в отраслевые производства, являющиеся потенциальными точками роста индустрии 4.0 зависят от того, насколько доступными для него оказываются первичные ресурсы. В связи с этим, универсальным стимулом инновационной активности отраслевого бизнеса со стороны государства является формирование условий для обеспечения национального новатора первичным ресурсом развития по преференционной цене. Для России такого рода драйвером может стать энергетика, в особенности атомная и нетрадиционная энергетика.

Страна входит в тройку государств, обладающих атомной энергетикой замкнутого цикла. В настоящее время государственная корпорация «Росатом» реализует инновационный проект «Прорыв», позволяющей перевести атомную энергетику на новый уровень путем системной минимизации рисков аварий на АЭС и хранилищах ОЯТ за счет ступенчатого снижения радиоактивности ОЯТ до близкого к безопасному уровню радиоактивности путем его итеративной переработки.

С учетом изложенного выше, отраслевой инновационный проект рекомендуется формировать на стыке нескольких технологических циклов отраслевого производства путем их конверсионного объединения. Подобное замыкание технологических циклов целесообразно реализовывать для решения следующих задач отраслевого развития.

1. Создание отраслевого производства на базе инновационной инфраструктуры на принципах опережающего развития. В этом случае отечественный производитель получает следующие конкурентные преимущества на глобальном рынке:

- гарантированный рынок сбыта инновационного отраслевого продукта на территории дружественных и нейтральных стран на начальных стадиях внедрения на рынок;

- технологическое лидерство за счет создания для инновационного отраслевого производителя системы замкнутого производственного цикла, под которую на мезоуровне максимально адаптирована внешняя среда.

2. Перестройка существующих высокотехнологических отраслевых производств на базе отечественного ресурсного и технологического потенциала. Для этих целей необходимо создать технологические и инфраструктурные характеристики внешней среды, обеспечивающие переориентацию отраслевого производителя на внутренний ресурсный рынок. Решение данной задачи во многом тождественно масштабированию отраслевого производства, но на базе принципиально новых инфраструктурных условий.

С учетом выявленных технологических трендов развития межотраслевых производств, определим наиболее востребованные направления межотраслевого взаимодействия.

Важнейшим направлением межотраслевого развития отечественной промышленности является создание инфраструктуры для удовлетворения нужд отечественных производственных цепочек в коммодитиз. В связи с этим, необходима цифровая и логистическая инфраструктура, обеспечивающая оптимальные с точки зрения отраслевого потребителя и покупателей – физических лиц траектории движения потоков коммодитиз. Для этого отраслевым производителям может быть рекомендовано использование следующих конвергенционных замыканий технологических циклов.

1. Создание инфраструктуры и административно – управленческой надстройки, позволяющей представителям различных отраслей и непосредственным покупателям формировать и использовать базы данных по коммерчески значимой инфоримации о деятельности потенциальных контрагентов, не являющейся их коммерческой тайной. Указанные базы данных рекомендуется изначально проектировать как пополняемые разнородной информацией, параметризованной по максимальному количеству актуальных с точки зрения потенциального партнера характеристик. Присутствие организации в такой базе данных может быть не обязательным и обеспечиваться на платной основе. Рекомендуется передать контроль за функционированием базы данных и порядок ее функционирования государству, в то время как непосредственным администрированием движения информации и организацией ее сбора может заниматься частная организация.

Предлагаемая инициатива позволит снизить информационную асимметричность между участниками отраслевых рынков и будет способствовать активизации процесса импортозамещения. На начальных этапах рекомендуется стимулировать создание максимального количества база данных за счет предоставления администрирующим такие базы организациям льгот и преференций. Структура льгот и преференций предлагается тождественной предоставляемым иным ИТ компаниям.

2. Стимулирование технологической конвергенции за счет переключения отечественных отраслевых компаний из регионов на использование производственно – технологических платформ, сосредоточенных в крупных мегаполисах. Сами межотраслевые платформы рекомендуется организовать в формате кластеров. Правовым форматом организации конвергенционного сотрудничества между отраслевым производителем из региона и производственно – технологической платформы может стать аутсорсинг.

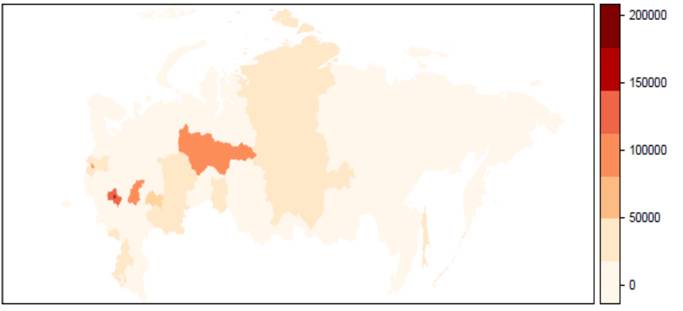

Для оценки экономического потенциала идеи переориентации регионального отраслевого производителя на продукт производственно – технологической платформы обратимся к рисунку 2.

Рисунок 2 – Оценка годовых куммулятивных затрат на технологические инновации в регионах России в 2020 г., млн. руб. [1]

С точки зрения регионального отраслевого производителя, интерес представляет конвергенционный потенциал следующих производственно – технологических платформ.

1. Предоставление профильных консалтинговых услуг межотраслевого характера. Структуру консалтинговых услуг рекомендуется сформировать в соответствии с Перечнем критических направлений РФ. Наличие центра подобных финансовых услуг облегчит отраслевым стартапам – эксплерентам процесс выхода на рынки межотраслевых продуктов в условиях отсутствия в их регионе специалистов соответствующего профиля.

2. Формирование импортозамещающих производственных линий, обеспечивающих регионального производителя необходимыми базовыми комплектующими. Например, в технико – внедренческих кластерах в Москве, Казане и Новосибирске на настоящий момент организовано производство штучных импортозамещающих производств под заказы организаций, локализованных в этих же кластерах. Трансформация технико – внедренческих кластеров в производственно – технологические платформы позволит масштабировать производство импортозамещающих модулей и обеспечить их распределение по отраслевым производителям в общестрановом формате. В свою очередь, региональные отраслевые производства, заместившие на отдельных звеньях своих производственных цепочек продукцию из коллективного Запада отечественными аналогами смогут преодолеть барьеры развития, обусловленные состоянием инфраструктурной среды и качеством технологий производства их внутрирегиональных партнеров.

Формирование общенациональных производителей мультиотраслевого продукта, значимого с точки зрения соображений национальной безопасности на основе технологической конвергенции отраслевых производителей на базе производственно – технологических платформ. Данная стратегия актуальна, в частности, для интенсификации производства дронов на базе региональных производств в случае, когда каждый отдельно взятый регион не обладает полным спектром ресурсных, производственных и технологических возможностей для этих целей.

Заключение.

Доказано, что развитие отраслевых технологических платформ на основе конвергенционного замыкания технологических циклов позволит актуализировать ресурсные возможности и человеческий капитал, в настоящее время не востребованные, для их использования в качестве ресурса импортозамещающего ресурсного развития. Магистральным направлением развития технологических платформ предлагается их развитие на основе товарно ориентированной концепции. По результатам анализа выявлено, что препятствием перестройки отраслевой структуры экономики России под требования индустрии 4.0 является недостаточная интеграция между участниками экономических отношений в рамках проектного разделения труда. Особенно данная проблема актуальна с точки зрения коммерциализации регионального потенциала развития и его вовлечения в общенациональные импортозамещающие цепочки добавочной стоимости на основе технологий индустрии 4.0. По результата исследования предложено пять направлений развития межотраслевых технологических платформ как способ экстраполяции сильных сторон кластерной организации производства на общенациональный уровень.

Источники:

2. Лебедев В.Э. Технико-технологическая модернизация как фактор цивилизационной конвергенции // Наука Красноярья. - 2021.- Т. 10. - № 2-3. - С. 73-82.

3. Гасанов Э.А.o. Становление сетевых кластеров в эпоху технологической конвергенции // Экономика и управление инновациями. - 2021. - № 3 (18). - С. 75-86.

4. Литвиненко И.Л. Анализ зарубежного опыта оценки национальных инновационных систем // Новые технологии. - 2015. - № 2. - С. 155-161.

5. Курило В.М., Омельченко Е.В., Репкина О.Б. Влияние инноваций на конкурентоспособность предпринимательских структур // Путеводитель предпринимателя. - 2012. - № 14. - С. 104-116.

6. Timokhin D., Bugaenko M., Putilov A. The use of it technologies in the implementation of the economic cross methodology in the breakthrough project of Rosatom / В сборнике: Procedia Computer Science. Postproceedings of the 10th Annual International Conference on Biologically Inspired Cognitive Architectures, BICA 2019. 2020. С. 445-451. DOI: 10.1016/j.procs.2020.02.227

7. Скачкова Н.В. Влияние технологий индустрии 4.0 на трансфор-мацию профессионального образования // Alma Mater (Вестник высшей школы). - 2021. - № 7. - С. 59-63.

8. Жиронкин С.А., Гузырь В.В., Гасанов М.А.о. Экономическая конвергенция в методологии структурных сдвигов // Вестник Томского государственного университета. Экономика. - 2022. - № 58. - С. 24-41.

9. Тимохин Д.В., Бугаенко М.В. Инноватизация производства - обеспечение конкурентоспособности отечественной металлургии // Цветные металлы. - 2012. - № 12. - С. 11-15.

10. Шихалиева Д.С., Бабанова Е.М. Цифровизация как фактор повышения конкурентоспособности экономики России // В сборнике: Государство, экономика, бизнес: стратегия будущего в условиях санкционного давления. Материалы III Всероссийской научно-практической конференции. Москва, 2022. С. 106-118.

11. Гладкова В.Е., Репкина О.Б. Инновации в системе финансового менеджмента // Сервис plus. 2017. Т. 11. № 2. С. 37-47.

Страница обновлена: 31.07.2026 в 11:26:58

Download PDF | Downloads: 47 | Citations: 1

Development of sectoral technology platforms based on convergent closing of technology cycles

Shikhalieva D.S., Mutalimov V.A., Trubacheev E., Demchinskaya E.A.Journal paper

Creative Economy

Volume 17, Number 2 (February 2023)

Abstract:

The article raises the problem of reformatting the industry infrastructure based on the principles of technological convergence. In the modern world, there is an active process of changing the industrial paradigm of the industrial production placement, based on the geographical distribution of the production system modules, to a post-industrial one with a platform architecture.

The latter means that the industrial production process largely does not require a separate infrastructure. It is implemented on the basis of system-forming platforms.

The order in which post-industrial production uses infrastructure platforms has a matrix architecture.

The most striking example of such an architecture is currently the use of digital platforms in different industries.

At the same time, there are both economic and technological obstacles to the structural convergence of industries that require fundamentally new methodological approaches to their solution.

The most significant factors affect the quality of the development process of sectoral technology platforms based on convergent closing of technology cycles.

Sanctions pressure, reformatting of the technological basis of the sectoral structure of national economies and digitalization of the global information space are chosen as factors determining the development of industry technology platforms.

Conclusions and proposals for medium-term trends in sectoral infrastructure reformatting are formulated based on the extrapolation of the most significant reformatting processes highlighted by the analysis of the performance of systemically important global sectoral companies.

Keywords: sectoral economics, economic forecasting, sanctions, innovation, Industry 4.0, technology platforms

JEL-classification: O31, O32, O33, R12, R13

References:

Gasanov E.A.o. (2021). Stanovlenie setevyh klasterov v epokhu tekhnologicheskoy konvergentsii [Formation of network clusters in the era of technological convergence]. Economics and management. (3). 75-86. (in Russian).

Gladkova V.E., Repkina O.B. (2017). Innovatsii v sisteme finansovogo menedzhmenta [Innovations in the financial management system]. The Service Plus Scientific Journal. (2). 37-47. (in Russian).

Kurilo V.M., Omelchenko E.V., Repkina O.B. (2012). Vliyanie innovatsiy na konkurentosposobnost predprinimatelskikh struktur [The impact of innovation on the competitiveness of entrepreneurial structures]. Business Guide. (14). 104-116. (in Russian).

Lebedev V.E. (2021). Tekhniko-tekhnologicheskaya modernizatsiya kak faktor tsivilizatsionnoy konvergentsii [Technical and technological modernization as a factor of civilization convergence]. Siberian Journal of Economics and Management. (2-3). 73-82. (in Russian).

Litvinenko I.L. (2015). Analiz zarubezhnogo opyta otsenki natsionalnyh innovatsionnyh sistem [Analysis of foreign experience in the assessment of national innovation systems]. Novye tekhnologii. (2). 155-161. (in Russian).

Rodionova O.A., Golovina L.A. (2020). Determinanty proektnogo podkhoda pri osvoenii nailuchshikh dostupnyh tekhnologiy [Determinants of design approach at development of the best available technologies]. Rural economy in Russia (Ekonomika selskogo khozyaystva Rossii). (5). 64-70. (in Russian).

Shikhalieva D.S., Babanova E.M. (2022). Tsifrovizatsiya kak faktor povysheniya konkurentosposobnosti ekonomiki Rossii [Digitalization as a factor in enhancing the competitiveness of Russia's economy] State, economy, business: a strategy for the future under sanctions pressure. 106-118. (in Russian).

Skachkova N.V. (2021). Vliyanie tekhnologiy industrii 4.0 na transformatsiyu professionalnogo obrazovaniya [Impact of industry 4.0 technologies on the transformation of professional education]. Alma mater (Higher School Herald). (7). 59-63. (in Russian).

Timokhin D., Bugaenko M., Putilov A. (2020). The use of it technologies in the implementation of the economic cross methodology in the breakthrough project of Rosatom Procedia Computer Science. 445-451.

Timokhin D.V., Bugaenko M.V. (2012). Innovatizatsiya proizvodstva - obespechenie konkurentosposobnosti otechestvennoy metallurgii [Innovation of production process is the guaranteeing of competitiveness of Russian industry]. Tsvetnye metally. (12). 11-15. (in Russian).

Zhironkin S.A., Guzyr V.V., Gasanov M.A.o. (2022). Ekonomicheskaya konvergentsiya v metodologii strukturnyh sdvigov [Economic convergence in the methodology of structural shifts]. Tomsk State University Journal of Economics. (58). 24-41. (in Russian).