Изменения в экономических решениях китайских домохозяйств, обусловленные развитием цифровой экономики

Кэфэн Ю.1, Недоспасова О.П.1![]()

1 Томский государственный университет, Россия, Томск

Скачать PDF | Загрузок: 58 | Цитирований: 4

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 4 (Октябрь-декабрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50211424

Цитирований: 4

Аннотация:

Исследование посвящено актуальной научной проблеме - схемному подходу к анализу влияния цифровой экономики на экономическое развитие семейной экономики современного Китая, и, прежде всего, на семейные доходы, расходы и инвестиции. Новизной исследования является выявление закономерностей воздействия цифровой экономики на поведение домохозяйств при принятии ими решений, связанных с формированием и расходованием семейных бюджетов. Исследование показало, что развитие цифровой экономики не только положительно сказывается на динамике доходов домашних хозяйств. Происходит сокращение транзакционных издержек, снижается финансовый порог для старта инвестиционной активности граждан, увеличивается доступность и расширяется спектр выбора форм и инструментов частного инвестирования, развивается предпринимательство. В работе сделаны выводы о том, каким образом в современном Китае на фоне развития цифровой экономики меняется традиционная структура бюджета домохозяйств, подходы к его формированию и использованию. Статья может быть интересна широкому кругу читателей, интересующихся проблемами цифровой трансформации экономики и общества.

Ключевые слова: цифровая экономика, цифровые технологии, домохозяйства, бюджеты, интернет; Китай

Финансирование:

Данная работа выполнена по проекту Китайского национального фонда общественных наук (№ 22BJY045) и финансируется проектом университетского уровня (2018ZX302) Ниндэского педагогического университета.

JEL-классификация: D91, D31, O31, O33

Введение

Согласно «Белой книге о глобальной цифровой экономике – 2022», опубликованной Китайской академией информационно-коммуникационных технологий, в 2021 году суммарный вклад цифровой экономики для 47 стран, включенных в данное исследование, составил 38,1 триллиона долларов США, что эквивалентно 18% их суммарного ВВП [1]. По данным этого же источника, Германия, Великобритания и Соединенные Штаты вошли в тройку лидеров по доле цифровой экономики в ВВП (в этих странах она превышает 2/3). Цифровая экономика в Китае в 2021 году достигла 7,1 трлн долл. США, на ее долю приходится 18% от общего для анализируемой группы ВВП, и здесь Китай уступает лишь США. При этом среднегодовые темпы роста цифровой экономики в Китае за весь период наблюдений (2012–2021 гг.) составили 15,9%, а доля цифровой экономики в национальном ВВП увеличилась с 20,9% до 39,8%. Приведенные данные подтверждают, что цифровая экономика стала ключевой силой, стимулирующей экономическое развитие Китая последних лет. Не менее значимо влияние цифровой экономики на микроэкономическом уровне. Ее развитие привело к кардинальным изменениям в традиционном образе жизни человека: работе, учебе, отдыхе, лечении, путешествиях, организации социальных взаимодействий. Цифровая экономика также оказала огромное влияние на организацию экономической деятельности внутри домохозяйств, изменила привычную структуру семейных доходов, расходов и инвестиции.

Цифровая экономика возникла относительно недавно, но ученые активно исследуют ее влияние, при этом отдают приоритет макроэкономическому анализу. При этом механизм влияния цифровой экономики на поведение домохозяйств, изменения в принятии микроэкономических решений изучены в меньшей степени. Причин тому много. Домашние хозяйства объективно разнородны по уровню доходов, образования, месту жительства, бытовым условиям, численности и возрастной структуре, соотношению между работающими гражданами и иждивенцами, социальными нормами, межпоколенческими отношениям и др. Ученые провели исследования поведения домохозяйств при принятии бюджетных решений с учетом их активности в интернете, пользования цифровыми финансовыми сервисами, участия в онлайн-торговле и др., получив важные результаты [2–7] (He Jing, Li Qinghai, 2020; Mushtaq Rizwan, Bruneau Catherine, 2019; De Blasio Guido, 2008; Jie Li, Yu Wu, Jing Jian Xiao, 2020; Wang, Ben, 2022; Yan Shen, Wenxiu Hu, Yu Zhang, 2022). Однако имеющиеся исследования в основном посвящены домашним хозяйствам развитых странах Европы и США, а не развивающихся стран, что не позволяет генерализировать полученные выводы. С другой стороны, наличные результаты весьма разрозненны, они рассматривают отдельные аспекты влияния цифровой экономики на бюджетные решения домохозяйств. В связи с этим авторами было решено выбрать в качестве объекта исследования китайские домашние хозяйства, на примере которых предполагается систематизировать направления влияния цифровой экономики на экономическое развитие страны в той его части, которая связана с семейной экономикой и, прежде всего, с влиянием цифровизации на семейные доходы, расходы и инвестиции.

обзор литературы

Трансформация общественной и частной жизни под влиянием цифровизации находится под пристальным вниманием современных ученых. Они исследуют влияние Интернета на социально-экономическое поведение граждан, изучают направления и формы воздействия цифровизации на семейные доходы, расходы и инвестиции. Анализ актуальных публикаций в данной сфере позволил систематизировать их по следующим направлениям:

(1) Исследования, подтвердившие, что развитие информационных технологии и Интернета создают условия для роста семейных доходов. А. Крюгер спользовал данные переписи населения США для контроля таких факторов, как пол, возраст, уровень образования и регион, и обнаружил, что использование компьютеров оказывает значительное влияние на заработную плату и увеличивает личный доход на 10–15% [8] (Alan b. Krueger, 1993). П. Миллер и С. Малви, используя данные опроса населения в Австралии, обнаружили, что использование компьютеров может увеличить личный доход на 12–16% [9] (Miller, Mulvey, 1997). И. Госс и Дж. Филлипс, используя данные переписи населения США 1998 года, показали, что использование Интернета в профессиональной сфере обеспечивает дополнительный доход семьи в размере 13,5% [10] (Goss, Phillips, 2002). Исследование П. Димаджио и Б. Бониковски, анализирующее экономические результаты пользования различными категориями граждан интернетом (как на работе, так и вне ее), дало авторам основание утверждать, что это может привести к повышению их доходов [11] (Dimaggio, Bonikowski, 2008). Л. Филип изучал влияние пользования Интернетом у домохозяйств и предпринимателей, проживающих в сельской местности, особенно в отдаленных районах. Он обнаружил, что развитие Интернета и цифровой инфраструктуры в сельской местности улучшает доступ к информации, оказывает положительное влияние на личные доходы [12] (Philip Lorna, Cottrill Caitlin, Farrington John, Williams Fiona, Ashmore Fiona, 2017).

(2) Исследования, подтвердившие, что информационные технологии и Интернет предоставляют домохозяйствам новые возможности для распределения активов. Л. Заволокина считает, что цифровые финансы как результат объединения традиционных финансовых услуг и интернет-технологий представляют собой новую финансовую модель, меняющую привычные формы ведения домашнего хозяйства. Благодаря своей особой природе цифровые финансы не только предоставляют новые услуги и бизнес-модели, но и открывают новые возможности для онлайн-инвестиций, микрофинансирования и других видов финансовой деятельности домохозяйств [13] (Zavolokina, Dolata, Schwabe, 2016). С. Го обнаружил, что широкое разнообразие и удобство финансовых онлайн-продуктов, в том числе основанных на анализе больших данных, повышает внимание людей к финансовой информации, способствует их инвестиционной осведомленности, мотивирует к инвестированию в цифровые финансовые продукты [14] (Guo Ce, Wang Xijian, Gecheng Yuan, 2021). Авторы доказывают, что цифровые финансовые технологии расширяют спектр источников информации для частных инвестиций, они снижают транзакционные издержки при взаимодействии домашних хозяйств с другими субъектами цифрового финансового рынка. Например, В. Боган утверждает, что современные финансовые технологии предоставляют домохозяйствам широкий выбор надежных информационных ресурсов в качестве основы для рационального обоснования выбора финансовых продуктов, что повышает эффективность распределения активов домохозяйств и их доходность [15] (Bogan, 2008). З. Ван утверждает, что расширение доступа к цифровым финансовым услугам снизило инвестиции домохозяйств в традиционные виды финансовых активов и повысило эффективность инвестирования через цифровые каналы. Цифровизация финансовых услуг расширила доступность инвестирования в финансовые продукты для тех граждан, которые проживают в отдаленных районах и обладают (в сравнении с городскими жителями) более низким уровнем финансовой грамотности, меньшими доходами и, как следствие, небольшими инвестиционными ресурсами [16] (Zerong Wang, Donghao Zhang, Jiancheng Wang, 2022). Ц. Сюй пришел к выводу о том, что мобильный интернет способствует развитию предложения финансовых услуг для частных лиц, дает им возможность отслеживать динамику финансового рынка, осуществлять финансовые операции в любое время и в любом месте, расширяет спектр применяемых финансовых инструментов, увеличивает долю инвестиций, направляемых домашними хозяйствами в относительно рискованные активы [17] (Syuy Tszyazhin, 2020).

(3) Исследования, подтвердившие, что Интернет оказывает значительное влияние на потребление домашних хозяйств. Ю. Накаяма утверждает, что Интернет существенно повысил общий уровень потребления, приблизил структуру предложения к потребительскому спросу и снизил транзакционные издержки домашних хозяйств при потреблении товаров и услуг [18] (Nakayama Yuji, 2009). С.В. Нивербург считает, что интернет-информация значительно более достоверна и наглядна, чем информация, полученная через офлайн – социальные взаимодействия, и поэтому она более привлекательна и ценна для потребителей [19] (Stijn Van Nieuwerburgh, Laura Veldkamp, 2010). Важно также и то, что в потреблении домохозяйств при использовании интернета проявляются «эффекты дохода и замещения». Например, Я. Ли обнаружил, что использование интернета значительно увеличивает доходы домохозяйств, что положительно влияет на их уровень потребления [20] (Li Yana, Se Tsyanyun, 2017). Результаты, полученные М.В. Чэн, показывают, что Интернет меняет не только уровень, но и структуру потребления домохозяйств [21] (Chen Min Van, Chzhan Tszyapin, 2019). Кроме того, Я. Чжоу подтвердил, что использование Интернета способствует росту доходов домашних хозяйств и повышает предпринимательскую активность граждан [22] (Chzhou Yan i Khuan Yuyin, 2017).

(4) Исследования, подтвердившие неоднородность бюджетных решений под влиянием так называемого цифрового разрыва домохозяйств. Впервые этот термин был упомянут в 1995 году в исследовании Ллойда Моррисетта, президента Фонда Маркла, для описания разницы во владении компьютерами между богатыми и бедными. В нем было выдвинуто предположение, что такая разница является основной причиной неравного доступа граждан к информации. В том же году данный термин («цифровой разрыв») был впервые обозначен как серьезная проблема, необходимость решения которой стала привлекать широкое внимание [23]. Позже, в 1999 году, Национальное управление по телекоммуникациям и информации США (NTIA) применило термин «цифровой разрыв» для характеристики последствий разного уровня доступа людей к Интернету [24]. С тех пор благодаря быстрому распространению компьютерной техники и технологий первоначальный смысл этого термина был расширен. Эксперты стали говорить о возникновении «цифрового разрыва второго уровня», обусловленного различиями людей в навыках работы с цифровыми ресурсами [25] (Attewell, 2001). В последние годы активно обсуждается третий уровень цифрового разрыва, характеризующий различия в выгодах отдельных социальных групп от использования Интернета [26, 27] (Scheerder, Van Deursen, Van Dijk, 2017). Очевидно, что идентификация ключевых характеристик каждого из названных уровней цифрового разрыва является важным аргументом, определяющим бюджетные решения у определенного домохозяйства.

Названные направления научных исследований позволяют получить представление о том, как цифровая трансформация меняет образ жизни домашних хозяйств, в какой мере она изменила традиционные подходы к принятию в них бюджетных решений. Однако доступные к настоящему времени результаты исследований не позволяют объяснить механизм влияния цифровой экономики на решения домохозяйств о формировании и расходовании бюджета в полной мере. В связи с этим было решено погрузиться в эту тему более глубоко и максимально подробно изучить механизм влияния цифровой экономики на бюджетные решения домохозяйств.

Текущее развитие цифровой экономики Китая и ее влияние на распределение активов домохозяйств

Рассмотрим основные направления социально-экономических изменений, обусловленных современным этапом развития цифровой экономики в Китае.

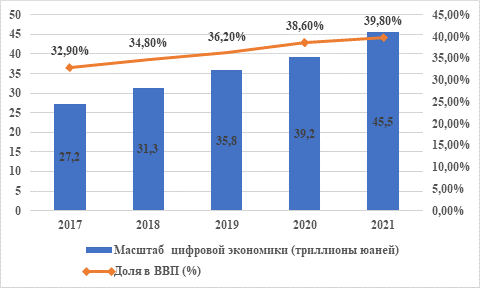

Во-первых, цифровая экономика – это важный двигатель социально-экономического развития Китая. В настоящее время Китай выходит на новый виток технологической революции, в основе которой – цифровая трансформация. Развитие цифровой экономики, ускорение цифровизации различных сторон жизни позволяет Китаю расширить свои производственные возможности, выйти за границы догоняющего типа развития и эффективно задействовать потенциал экономического роста. Масштабы и динамика роста цифровой экономики в Китае, несмотря на замедление, обусловленное торговыми войнами и пандемией коронавируса, очень высокие (рис. 1).

Рисунок 1. Масштаб цифровой экономики Китая и ее доля в ВВП (2017–2021 гг.)

Источник: Китайская академия информационных и коммуникационных технологий [Электронный ресурс]. URL: http://www.caict.ac.cn. (дата обращения: 11.12.2022).

На рисунке 1 показано, что цифровая экономика Китая успешно преодолевает ограничения роста, временные и пространственные ограничения предложения факторов производства и потребления, создает условия для развития новых отраслей (Интернета вещей, облачных вычислений и др.), внедрения цифровых бизнес-моделей, обеспечивая рост общественного богатства и развитие личности.

Во-вторых, цифровая экономика меняет образ жизни человека:

1) трансформируется жизненный уклад и привычные практики. Высокоскоростные сети привели к быстрому развитию нового поколения информационно-коммуникационных технологий, популярности мобильного интернета, облачных вычислений, Big Data и Интернета вещей. Эти процессы стимулируют инновационное развитие не только экономики, но и общества. По состоянию на декабрь 2021 года общее количество базовых станций мобильной связи в Китае достигло 9,96 млн, количество портов широкополосного доступа в Интернет – 1,018 млрд, количество портов оптоволоконного доступа – 960 млн, а общая протяженность оптоволоконных кабельных линий – 54,88 млн километров [28]. Цифровая инфраструктура Китая также быстро развивается, среднегодовые темпы ее роста за последние пять лет превысили 30%. Благодаря этому за последние пять лет Китай построил крупнейшую в мире и наиболее технологически продвинутую сетевую инфраструктуру;

2) растет спрос на цифровые решения для частной жизни (табл. 1).

|

Таблица 1

Динамика проникновения Интернета и востребованности цифровых решений в Китае за период с 2017 по 2021 г. | ||||||

|

Цифровые решения

|

2017 г.

|

2021 г.

|

Динамика роста, %

| |||

|

Количество пользователей

в расчете на 10 тыс. чел., чел.

|

Доля пользователей

от

общего числа пользователей интернетом, %

|

Количество пользователей

в расчете на 10 тыс. чел., чел. |

Доля пользователей

от

общего числа пользователей интернетом, %

|

количества

пользователей

в

расчете на 10 тыс. чел.

|

доли

пользователей

от

общего числа пользователей интернетом

| |

|

Мгновенный обмен

сообщениями

|

72,023

|

93,3

|

100,666

|

97,5

|

28,5

|

4,2

|

|

Веб-видео (включая короткие

видеоролики)

|

57,892

|

75,0

|

97,471

|

94,5

|

40,6

|

19,5

|

|

Короткомержажное видео

|

59,403

|

78,2

|

93,415

|

90,5

|

36,4

|

12,3

|

|

Интернет-платежи

|

53,110

|

68,8

|

90,363

|

87,6

|

41,2

|

18,8

|

|

Интернет-покупки

|

53,332

|

69,1

|

84,210

|

81,6

|

36,7

|

12,5

|

|

Ппользование поисковых

систем

|

63,956

|

82,8

|

82,884

|

80,3

|

22,8

|

-2,5

|

|

Новости в интернете

|

64,689

|

83,8

|

77,109

|

74,7

|

16,1

|

-9,1

|

|

Интернет-музыка

|

54,809

|

71,0

|

72,946

|

70,7

|

24,9

|

-0,3

|

|

Веб-трансляция

|

42,209

|

54,7

|

70,337

|

68,2

|

40,0

|

13,5

|

|

Онлайн-игры

|

44,161

|

57,2

|

55,354

|

53,6

|

20,2

|

-3,6

|

|

Литература онлайн

|

37,774

|

48,9

|

50,159

|

48,6

|

24,7

|

-0,3

|

|

Онлайн-доставка

|

34,338

|

44,5

|

54,416

|

52,7

|

36,9

|

8,2

|

|

Онлайн-вызов автомобиля

|

34,346

|

44,5

|

45,261

|

43,9

|

24,1

|

-0,6

|

|

Онлайн-офис

|

28,422

|

36,8

|

46,884

|

45,4

|

39,4

|

8,6

|

|

Онлайн-бронирование путешествий

|

37,578

|

48,7

|

39,710

|

38,5

|

5,4

|

-10,2

|

|

Интернет-финансы

|

12,881

|

16,7

|

19,427

|

18,8

|

33,7

|

2,1

|

|

Онлайн-образование

|

15,518

|

20,1

|

32,493

|

32,1

|

52,2

|

12,0

|

|

Источник: Информационный центр китайской интернет-сети (CNNIC). [Электронный ресурс]. URL: https/www.cnnic.cn/ [28] (дата обращения: 01.12.2022). | ||||||

В-третьих, цифровая экономика влияет на масштабы и структуру распределения активов китайских домохозяйств:

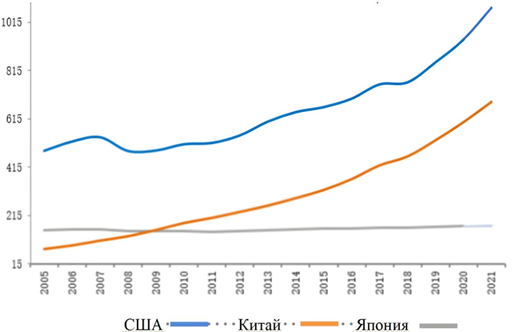

1. Благодаря росту цифровой экономики улучшается благосостояние китайских домохозяйств. В 2021 году объем экономики Китая достиг 114,4 трлн юаней, что сделало его второй экономикой в мире, а ВВП Китая на душу населения составил 80 976 юаней, превысив среднемировой уровень ВВП на душу населения [29] (Ren Zeping, 2022). Это означает, что благосостояние китайских домохозяйств растет и в будущем можно прогнозировать сохранение данной тенденции. Совокупное национальное богатство Китая в настоящее время составляет почти 700 трлн долл. США, что является вторым показателем в мире и растет темпами, опережающими США и Японию (рис. 2). Средняя стоимость активов домохозяйств в Китае за тот же период ежегодно росла на 10,2% и в 2021 году достигла 1,344 млн юаней [29] (Ren Zeping, 2022). Рассматривая это процесс с микроэкономической точки зрения, важно отметить, что основным источником доходов жителей по-прежнему остается заработная плата, а на доходы от собственности, в том числе от таких активов, как акции, облигации и другие инвестиционные инструменты, по-прежнему приходится очень небольшая доля. По данным Национального бюро статистики Китая, доходы от заработной платы на душу населения составляют 55,9% располагаемого дохода, доходы от предпринимательства – 16,8%, государственные трансферты – 18,6%, чистый доход от собственности – только 8,8% располагаемого дохода [30]. При этом располагаемые доходы на душу населения жителей страны за 10 лет выросли более чем в два раза (с 16 510 юаней в 2012 году до 35 128 юаней в 2021 году).

Рисунок 2. Динамика национального богатства в Китае, США и Японии в период с 2005 по 2021 год (трлн юаней)

Источник: Отчет о благосостоянии Китая за 2022 год. [Электронный ресурс]. URL: https://wealthplus.org.cn (дата обращения: 05.10.2022)

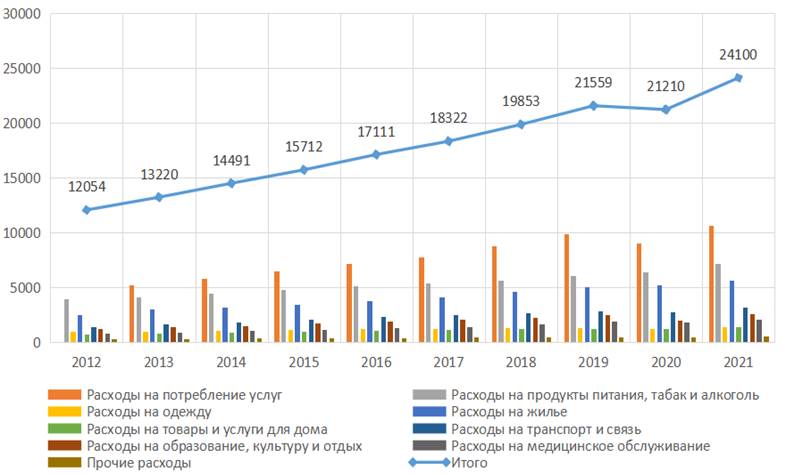

2. цифровая трансформация сферы услуг привела к значительным изменениям в уровне и структуре потребления домашних хозяйств в Китае. Благодаря цифровизации происходит расширение потребительских возможностей в сфере услуг. Кроме того, быстрому росту потребления услуг у домашних хозяйств способствует интеграция онлайна и офлайна в розничной торговле, общественном питании, туризме, офисном обслуживании, образовании, медицине и других областях. По официальным данным, в 2021 году количество пользователей интернет-магазинов в Китае достигло 842 млн человек, что составляет 81,6% пользователей Интернета в целом, объем операций электронной коммерции составил 42 трлн юаней, а объем розничных продаж в Интернете – 13,1 трлн юаней [31]. Кроме того, цифровое потребление стало движущей силой экономики Китая по расширению спроса. Стремительное развитие новых форматов и моделей цифрового потребления в Китае, происходящее, прежде всего, в сфере услуг, не только принципиально меняет потребительские привычки людей, но и происходит, как уже отмечалось, на фоне заметного роста уровня доходов населения. Важным его следствием является то, что за последние 10 лет (2012–2021) в Китае снизился коэффициент Энгеля. Этот коэффициент снизился с 33% до 29,8%, что фактически перевело Китай из группы стран со сравнительно богатым населением в группу стран с состоятельным населением (для них коэффициент Энгеля равен 20–30%). Потребительские расходы китайских домохозяйств за анализируемый период выросли более чем в 2 раза [30]. При этом претерпела значительные изменения структура потребления домашних хозяйств в Китае (табл. 2, рис. 3). Структура частного потребления сдвигается от материального потребления к потреблению, ориентированному в основном на услуги. Однако доля расходов, связанных с жильем, очень высока (почти ¼ общей суммы), что неизбежно сжимает пространство для финансовых инвестиций домохозяйств.

Таблица 2

Изменение в структуре потребительских расходов китайских домохозяйств

|

Статья расходов

|

2012 год

|

2021 год

|

Динамика

| |||

|

Сумма, юани

|

Доля, %

|

Сумма, юани

|

Доля, %

|

суммы

расходов,

%

|

доли в общей сумме расходов, %

| |

|

|

3983

|

33,0

|

7178

|

29,8

|

180,2

|

-3,3

|

|

|

992

|

8,2

|

1419

|

5,9

|

143,0

|

-2,3

|

|

Расходы на жилье

|

2480

|

20,6

|

5641

|

23,4

|

227,5

|

2,8

|

|

|

741

|

6,1

|

1423

|

5,9

|

192,0

|

-0,2

|

|

|

1451

|

12,0

|

3156

|

13,1

|

217,5

|

1,1

|

|

Расходы на образование, культуру и отдых

|

1262

|

10,5

|

2599

|

10,8

|

205,9

|

0,3

|

|

|

838

|

7,0

|

2115

|

8,8

|

252,4

|

1,8

|

|

|

307

|

2,5

|

569

|

2,4

|

185,3

|

-0,2

|

|

|

12054

|

100

|

24100

|

100

|

199,9

|

|

|

Источник: Статистика национального бюро статистики Китая. [Электронный ресурс URL: Https://Data.Stats.Gov.Cn. (дата обращения: 01.10.2022).

| ||||||

Рисунок 3. Изменения в структуре потребления китайских домохозяйств, 2012–2021 (юани)

Источник: Статистика национального бюро статистики Китая. [Электронный ресурс]. URL: Https://Data.Stats.Gov.Cn.] (дата обращения: 08.10.2022).

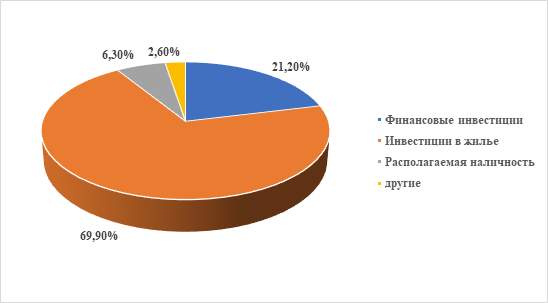

Переходя к анализу активов китайских домохозяйств, отметим, что их структура все еще остается несбалансированной. Во-первых, благодаря кумулятивному влиянию традиционной китайской концепции «культуры семьи» и процесса урбанизации цены на жилье в Китае за последние 20 лет выросли в четыре раза (а в некоторых городах – даже более чем в 20 раз) [29] (Ren Zeping, 2022). В результате многие домохозяйства сделали инвестиции в недвижимость своим первым выбором. Согласно оценкам (рис. 4), на жилье приходится 69,9% совокупных активов китайских семей, финансовые активы составляют – 21,2%, денежные средства – 6,3%, прочие активы – 2,6% [32].

Рисунок 4. Усредненная структура распределения инвестиционных активов китайских домашних хозяйств 2021 году

Источник: Китайский центр исследования финансов домашних хозяйств [Электронный ресурс]. URL: https://chfs.swufe.edu.cn (дата обращения: 12.10.2022).

Во-вторых, распространение цифровых финансовых технологий активизировало рынок финансовых инвестиций и сделало участие в нем доступным для домашних хозяйств. В результате чего люди стали чаще использовать финансовые интернет-сайты (или приложения) для осуществления инвестиций. Происходят существенные изменения в инвестиционных предпочтениях китайских домохозяйств: они все более склонны к осуществлению микрофинансовой деятельности, приобретению акций, облигаций, вложениям в инвестиционные фонды. Более подробно эти процессы в международном ракурсе проанализированы в другой работе авторов [33] (Yuan, Nedospasova, 2022). Важно также отметить, что описанные ранее формы цифрового разрыва привели к значительным различиям в уровне участия в этих процессах китайских домашних хозяйств, проживающих в городе или в сельских районах, а также в различных регионах Китая. В-третьих, китайский рынок финансового капитала в целом начал развиваться по международным меркам относительно недавно, и в настоящее время для него характерно множество связанных с этим проблем: небольшой размер рынка, недостаточная зрелость его институтов, продуктов, профессиональных участников, высокие риски резких подъемов и спадов, что неизбежно снижает доверие частных инвесторов к финансовым инвестициям.

Основные направления изменений в механизме бюджетных решений китайских домохозяйств

Анализ показал, что развитие цифровой экономики в Китае оказывает влияние на каждую из трех основных сфер экономического поведения домохозяйств: (1) трансформирует источники дохода и увеличивает их сумму, (2) меняет структуру потребления и (3) модифицирует привычные формы инвестирования. Совокупность этих процессов задает новые направления изменений в традиционном для домохозяйств механизме бюджетных решений:

(1) Цифровая экономика создает новые рабочие места и новые модели занятости. Цифровая экосистема, ядром которой являются цифровые технологии, объединяет огромное количество пользователей, обеспечивая эффективный импульс развитию экономики и общества. Возникают новые отрасли экономики, новые бизнес-модели, традиционные отрасли углубляют свою цифровую трансформацию, повсеместно создаются новые виды рабочих мест, связанные с использованием или основанные на цифровых технологиях. Возникают принципиально новые виды профессий: специалисты по робототехнике, аддитивному производству, защите данных, дизайнеры цифровых решений, аналитики и администраторы баз данных и многие другие [34] (Varlamova, Sudakov, 2021). Параллельно с этим формируются новые модели занятости: расширяется сфера частичной и (или) полной онлайн-занятости, цифрового фриланса, сдельной или почасовой платформенной занятости, расширяется кадровый аутсорсинг, совместное использование сотрудников, повышается экономическая активность в онлайн-сфере для подростков, женщин, пожилых, людей с ограниченными возможностями здоровья [35] (Bobkov, Chernyh, 2020). Все более востребованы прямые онлайн-контракты, заключаемые через цифровые платформы в сфере доставки, перевозок, путешествий, совместного проживания, персональных услуг. Инфлюенсеры, блогеры, организаторы онлайн-трансляций получают через соответствующие платформы финансовую поддержку своих подписчиков, вознаграждение за создание контента, доходы от рекламы (прежде всего, это касается таких китайских платформ, как Tik Tok, Sina Microblog, WeChat, Today's Headlines, bilibili и т.д.). Специалисты по hard и soft skills получают весомые доходы от оказания образовательных услуг и профессионального консультирования не только в ходе живого общения с целевой аудиторией, но и в онлайне. То же самое можно сказать и об авторах музыкальных, литературных и других произведений, имеющих сейчас большие возможности для цифровой монетизации результатов своего творчества [36]. По прогнозам исследователей, в 2025 году число людей, занятых в цифровой экономике, достигнет в Китае 379 миллионов человек (что составит 27% от общей численности населения) [37]. Это говорит о том, что цифровая экономика с каждым годом будет предоставлять жителям все более широкие возможности для повышения занятости, а следовательно, и для роста доходов.

(2) Цифровая экономика способствует росту уровня потребления жителей. Во-первых, цифровое потребление способствует переходу к новому балансу спроса и предложения на рынке потребительских товаров и услуг: наблюдается увеличение равновесного количества и расширение разнообразия предлагаемых благ, происходит постепенное снижение равновесных цен за счет насыщения рынка, расширения числа его участников, роста потребительских доходов. В цифровой экономике эффективность обмена и согласования информации о рыночном спросе значительно повысилась. Производители потребительских благ также могут своевременно получать важную для них информацию о потребительских предпочтениях, новых потребительских практиках, что облегчает согласование спроса и предложения между потребителями и производителями. Во-вторых, цифровое потребление заметно снижает издержки на поиск потребителя. Широкое использование платформами современного программного обеспечения, кастомизированные настройки социальных сетей снимают многие временные и пространственные ограничения, характерные для традиционного потребления, они сокращают расходы на коммуникацию, повышают эффективность транзакций между продавцами и покупателями. В условиях все более персонифицированного и диверсифицированного потребления торговые платформы позволяют потребителям сравнивать товары, предлагаемые разными продавцами, более рационально расходовать свои бюджеты, сокращают затраты времени покупателей на сбор информации о товарах, расширяют их потребительский выбор. Производителям благ и их продавцам и цифровые решения дают возможность существенно сократить расходы на поиск потребителя, оперативно сбалансировать спрос и предложение, снизив информационную асимметрию. Отметим, что на достижение этих целей большое влияние оказала также быстрая цифровизация логистики: благодаря этому глобальному тренду радикально сокращаются транспортные расходы и время на транспортировку товаров. В-третьих, цифровые технологии взаимодействия продавцов и покупателей, подкрепленные удобством цифровых платежей, усиливают желание потреблять. Известно, что цифровые платежи снижают чувствительность потребителя к сумме покупки и чувство вины за высокие траты благодаря удобству их совершения, что, безусловно, стимулирует потребительский аппетит [38] (Zvereva, Belyaeva, Sokhag, 2019). Кроме того, на потребительском рынке происходят поколенческие изменения, на него вышла новая когорта онлайн-потребителей – люди, родившиеся в конце ХХ и начале XXI века. Именно они являются основными носителями цифровой культуры потребления, их высокие ожидания о персонификации предложения становятся одним из главных драйверов ускоренной трансформации моделей потребления, качественного изменения традиционной модели потребления.

(3) Цифровизация финансовых услуг повышает инвестиционную активность домашних хозяйств. В условиях цифровой экономики финансовые учреждения, с одной стороны, успешно преодолевают сконцентрированность своих традиционных финансовых каналов в физических точках обслуживания клиентов. Современные интернет-технологии позволяют финансовым учреждениям расширить предоставление финансовых услуг онлайн, в том числе через интернет-платформы, преодолеть временные и пространственные ограничения при взаимодействии с клиентами, расширить их круг. Кроме того, предоставление все большего числа финансовых услуг в онлайн-формате позволяет финансовым учреждениям снизить свои операционные расходы (арендную плату за офисные помещения, коммунальные платежи, зарплату персонала, инвестиции в оборудование и др.) и направить высвободившиеся ресурсы на продолжение цифровой трансформации. С другой стороны, цифровая экономика и выход финансовых услуг в интернет-пространство привели к расширению разнообразия финансовых продуктов, предлагаемых домашним хозяйствам, развитию новых моделей обслуживания клиентов, что, в свою очередь, позволило повысить доступность инвестиционных каналов для людей с различным уровнем дохода и снизить для них пороговый уровень доступности инвестирования. Эти изменения не только повышают удобство получения финансовых услуг физическими лицами, но и увеличивают вероятность и эффективность их участия в финансовых инвестициях. Кроме того, благодаря современным технологиям поиска и обработки больших данных финансовые учреждения могут предоставлять домохозяйствам именно те финансовые продукты и услуги, которые не только в наибольшей степени соответствуют их возможностям и ожиданиям, но и обладают приемлемым для них уровнем риска, что, без сомнения, значительно повышает их инвестиционную привлекательность. Важно отметить, что и финансовые учреждения, в свою очередь, также могут весьма эффективно пользоваться цифровыми возможностями, например, применять анализ больших данных при оценке ожиданий, рисков, кредитного статуса потенциальных инвесторов, и тем самым снижать свои затраты в этой важной сфере.

(4) Политика, направленная на повышение финансовой грамотности населения, принесла ожидаемые результаты. Популяризация цифровых финансов имеет смысл только в том случае, если каждый житель, желающий инвестировать, может получить нужную информацию и способен принять правильные решения, умеет ориентироваться в растущем разнообразии финансовых продуктов. Поэтому хороший уровень финансовой грамотности населения в современных условиях критически важен. Кампания по финансовой грамотности, начатая в Китае на государственном уровне в 2019 году, способствовала широкому распространению финансовой грамотности среди населения. В рамках этой кампании для популяризации финансовой грамотности использовалось сочетание онлайн- и офлайн-подходов, применялись традиционные средства массовой информации (такие как плакаты, радио- и телепередачи), а также интернет-СМИ (интернет-сайты обмена знаниями, микроблоги и WeChat), что в значительной степени улучшило базовые финансовые знания жителей и их понимание основных вопросов в сфере управления рисками. Кроме того, активно проводились финансовые консультации, предоставляемые профессиональными участниками финансового рынка, нацеленные на маркетинг финансовых продуктов среди жителей страны и завоевание их доверия как потенциальных инвесторов. Дополнительным каналом повышения финансовой грамотности населения стали короткие видеоролики и онлайн-трансляции, созданные финансовыми специалистами и размещенные на популярных у населения медиаресурсах. К настоящему времени Интернет обеспечивает частных инвесторов огромными объемами достоверной информации в режиме реального времени, что повышает степень информированности, снижает инфошум. Благодаря этому значительная доля китайских домохозяйств активно пользуется мобильными электронными устройствами для получения информации о финансовых продуктах, доступа к учебным курсам по финансовым инвестициям в любое время и в любом месте, что существенно сказывается на их понимании возможного уровня инвестиционного риска и разумном отношении к нему.

(5) Информационные технологии способствуют развитию предпринимательской деятельности. Цифровизация расширяет доступ населения к достоверной и актуальной информации, необходимой для старта и предложения предпринимательской активности домашних хозяйств, снижает затраты на ее поиск. Такие ключевые технологии, как 5G, искусственный интеллект, сбор и обработка больших данных, облачные вычисления, стали мощной движущей силой для расцвета цифровой экономики. Интернет-платформы предоставляют предпринимателям доступ к важным для них информационным ресурсам, а интеллектуальный анализ больших данных и облачные вычисления повышают точность поиска необходимой в данный момент информации, мобильный интернет (особенно на уровне 5G) и технологии облачных вычислений устраняют временные и пространственные ограничения доступа к ней, а современное программное обеспечение обеспечивает мгновенный обмен информацией. Эти новации не только снизили затраты на поиск информации, но и повысили предпринимательскую активность, увеличили вероятность предпринимательского успеха. Не менее важно и то, что для начинающих предпринимателей доступны массовые открытые онлайн-курсы (МООК), которые предоставляют высококачественные образовательные ресурсы для развития предпринимательских навыков. МООКи создают масштабную и открытую платформу онлайн-обучения для жителей, позволяют преодолевать временные и пространственные барьеры, характерные для традиционных моделей обучения, снижают стоимость доступа к образовательным ресурсам, повышают удобство доступа к знаниям. Такая модель обучения не только способствует развитию и актуализации предпринимательских знаний и навыков, но и способствует выявлению предпринимательских идей и возможностей, что также увеличивает процент успешного частного предпринимательства. Кроме того, горизонтальные связи, формируемые в социальных сетях, повышают уровень социального капитала предпринимателей, который, так же как и физический и человеческий капитал, сможет принести людям выгоду в будущем. Удобство пользования и оперативность взаимодействия, свойственные социальным сетям, не только укрепляют наличный уровень социального капитала предпринимателей, но и эффективно его расширяют, обеспечивая тем самым более широкий круг поддержки предпринимательской деятельности. Дополнительным аргументом в поддержку идеи о позитивном влиянии цифровизации на предпринимательскую активность населения является то, что в современных условиях предприниматели могут рассчитывать на широкое разнообразие видов финансовой поддержки. Развитие и продвижение цифровых финансов может предоставлять жителям все более диверсифицированные финансовые услуги, которые эффективно поддерживают их предпринимательскую деятельность, смягчают финансовые ограничения, снижают рыночную стоимость финансовых ресурсов, и следовательно, повысив эффективность финансирования частного предпринимательства.

Заключение

Цифровая трансформация стала важным двигателем социально-экономического развития Китая, она существенно меняет образ жизни человека, трансформирует его жизненный уклад и привычные практики, способствует увеличению доходов, меняет структуру расходов китайских домохозяйств, диверсифицирует инвестиционные решения. В работе были выявлены и систематизированы основные направления изменений в механизме бюджетных решений китайских домохозяйств, обусловленные цифровизацией экономики.

Выводы, представленные в данной статье, основаны на весьма успешном опыте цифровой трансформации Китая, который, безусловно, важен и полезен для изучения в развивающихся странах со схожей социально-экономической динамикой.

Источники:

2. He Jing, Li Qinghai Can online social interaction improve the digital finance participation of rural households? // China Agricultural Economic Review. – 2020. – № 2. – p. 295-313. – doi: 10.1108/CAER-11-2019-0213.

3. Mushtaq Rizwan, Bruneau Catherine Microfinance, financial inclusion and ICT: Implications for poverty and inequality // Technology in Society. – 2019. – p. 101154. – doi: 10.1016/j.techsoc.2019.101154.

4. De Blasio Guido Urban-Rural Differences in Internet Usage, e-Commerce, and e-Banking: Evidence from Italy // Growth and Change. – 2008. – № 2. – p. 341-367. – doi: 10.1111/j.1468-2257.2008.00422.x.

5. Jie Li, Yu Wu, Jing Jian Xiao The impact of digital finance on household consumption: Evidence from China // Economic Modelling. – 2020. – p. 317-326. – doi: 10.1016/j.econmod.2019.09.027.

6. Wang Z., Ben S. Effect of consumers’ online shopping on their investment in money market funds on ecommerce platforms // Information Systems and e-Business Management volume. – 2022. – № 20. – p. 325-346. – doi: 10.1007/s10257-021-00516-5.

7. Yan Shen, Wenxiu Hu, Yu Zhang Digital Finance, Household Income and Household Risky Financial Asset Investment // Procedia Computer Science. – 2022. – № 03. – p. 244-251. – doi: 10.1016/j.procs.2022.04.032.

8. Alan b. Krueger How Computers Have Changed The Wage Structure: Evidence From Microdata, 1984–1989 // The Quarterly Journal Of Economics. – 1993. – № 1. – p. 33-60. – doi: 10.2307/2118494.

9. Miller P.W., Mulvey С. Computer Skills And Wages // Australian Economic Papers. – 1997. – № 68. – p. 106-113.

10. Goss E.P., Phillips J.M. How Information Technology Affects Wages: Evidence Using Internet Usage As a Proxy For It Skill // Journal Of Labor Research. – 2002. – № 3. – p. 463-474. – doi: 10.1007/s12122-002-1047-x.

11. Dimaggio P., Bonikowski B. Make Money Surfing The Web? The Impact Of Internet Use On The Earnings Of U.S. Workers // American Sociological Review. – 2008. – № 2. – p. 227-250. – doi: 10.1177/000312240807300203.

12. Philip Lorna, Cottrill Caitlin, Farrington John, Williams Fiona, Ashmore Fiona The digital divide: Patterns, policy and scenarios for connecting the ‘final few’ in rural communities across Great Britain // Journal of Rural Studies. – 2017. – p. 386-398. – doi: 10.1016/j.jrurstud.2016.12.002.

13. Zavolokina L., Dolata M., Schwabe G. The FinTech phenomenon: antecedents of financial innovation perceived by the popular press // Financial Innovation. – 2016. – № 2. – p. 16. – doi: 10.1186/s40854-016-0036-7.

14. Guo Ce, Wang Xijian, Gecheng Yuan Digital finance and the efficiency of household investment portfolios // Emerging markets finance and trade. – 2021. – № 4. – p. 1-15. – doi: 10.1080/1540496X.2021.2013197.

15. Bogan V. Stock market participation and the Internet // Journal of financial and quantitative analysis. – 2008. – № 1. – p. 191-211.

16. Zerong Wang, Donghao Zhang, Jiancheng Wang How does digital finance impact the leverage of chinese households? // Applied Economics Letters. – 2022. – № 6. – p. 555-558. – doi: 10.1080/13504851.2021.1875118.

17. Сюй Цзяжин Влияние денежных переводов на распределение финансовых активов домашних хозяйств // Industrial Economics Review. – 2020. – № 04. – c. 105-117.

18. Nakayama Yuji The impact of e-commerce: it always benefits consumers, but may reduce social welfare // Japan and the world economy. – 2009. – № 3. – p. 239-247.

19. Stijn Van Nieuwerburgh, Laura Veldkamp Information acquisition and Under-Diversification // Review Of Economic Studies. – 2010. – № 2. – p. 779-805.

20. Ли Яна, Се Цяньюнь Эмпирический анализ разрыва между использованием Интернета на основе данных снс и заработной платой // Journal Of Economic Theory And Economic Management. – 2017. – № 7. – c. 87-100.

21. Чэн Мин Вань, Чжан Цзяпин Развитие Интернета и разрыв в потреблении между городским и сельским населением в новый период // Количественные экономические и технические исследования. – 2019. – № 7. – c. 22-41.

22. Чжоу Ян и Хуан Юйин Интернет и предпринимательство в сельских домашних хозяйствах - эмпирический анализ на основе данных Cfps // Агротехника и экономика. – 2017. – № 5. – c. 111-119.

23. Falling through the net: A survey of the have nots in rural and urban America. U.S. Department of Commerce, National Telecommunications and Information Administration. [Электронный ресурс]. URL: http://www.ntia.doc.gov/ntiahome/fallingthru.html (дата обращения: 13.10.2022).

24. NTIA. Falling Through the Net: Defining the Digital Divide. Government Printing Office USA. - 1999

25. Attewell P. The first and the second digital divide // Sociology of Education. – 2001. – № 3. – p. 252-259. – doi: 10.2307/2673277.

26. DiMaggio P., Hargittai E. From the 'Digital Divide' to 'Digital Inequality': Studying Internet Use as Penetration Increases. Princeton University, Woodrow Wilson School of Public and International Affairs, Center for Arts and Cultural Policy Studies., Working Papers. - 2001

27. Scheerder A.,Van Deursen A.J.A.M., Van Dijk J.A.G.M. Determinants of Internet Skills, Uses and Outcomes. A Systematic Review of the Second-and Third-Level Digital Divide // Telematics and Informatics. – 2017. – № 8. – p. 1607-1624. – doi: 10.1016/j.tele.2017.07.007.

28. 41-й и 49-й статистические отчеты о развитии Интернета в Китае. Информационный центр Китайской интернет-сети (CNNIC). [Электронный ресурс]. URL: https://www.cnnic.cn/ (дата обращения: 03.11.2022).

29. Рен Зепинг Отчет о благосостоянии Китая за 2022 год. Wealthplus.org.cn. [Электронный ресурс]. URL: https://wealthplus.org.cn/ (дата обращения: 01.11.2022).

30. Статистика Национального Бюро Статистики Китая. [Электронный ресурс]. URL: https://data.stats.gov.cn (дата обращения: 01.08.2022).

31. Отчет о развитии цифрового Китая. Китайское информационное бюро Интернета. [Электронный ресурс]. URL: http://www.cac.gov.cn (дата обращения: 10.08.2022).

32. Тенденции изменения благосостояния китайских домохозяйств в условиях эпидемии: отчет об исследовании индекса благосостояния домашних хозяйств Китая. Юго-Западный финансово-экономический университет, Исследовательский институт Ant Group. [Электронный ресурс]. URL: https://chfs.swufe.edu.cn (дата обращения: 12.08.2022).

33. Юань К., Недоспасова О.П. Теоретическая эволюция решений по распределению семейного бюджета и их международное сравнение // Векторы благополучия: экономика и социум. – 2022. – № 1(44). – c. 20-33. – doi: 10.18799/26584956/2022/1/1147.

34. Варламова Д., Судаков Д. Атлас новых профессий 3.0. - М.: Альпина ПРО, 2021. – 472 c.

35. Бобков В.Н., Черных Е.А. Платформенная занятость: масштабы и признаки неустойчивости // Мир новой экономики. – 2020. – № 2. – c. 6-15. – doi: 10.26794/2220-6469-2020-14-2-6-15.

36. Состояние развития, социальное воздействие и политические рекомендации гиг-экономики в эпоху Интернета. Институт экономики, школа социальных наук, университет Цинхуа и Пекинский Институт государственной политики Bytedance. [Электронный ресурс]. URL: https://www.tioe.tsinghua.edu.cn/info/1109/1801.htm (дата обращения: 19.08.2022).

37. Белая книга по развитию и занятости цифровой экономики Китая 2019. Китайская Академия информационных и коммуникационных технологий. [Электронный ресурс]. URL: http://www.caict.ac.cn (дата обращения: 15.08.2022).

38. Зверева А.А., Беляева Ж.С., Сохаг К. Влияние цифровизации экономики на благосостояние в развитых и развивающихся странах // Экономика региона. – 2019. – № 4. – c. 1050-1062. – doi: 10.17059/2019-4-7.

Страница обновлена: 29.07.2026 в 18:40:30

Download PDF | Downloads: 58 | Citations: 4

Changes in the economic decisions of Chinese households driven by the digital economy

Kefen Y., Nedospasova O.P.Journal paper

Russian Journal of Innovation Economics

Volume 12, Number 4 (October-December 2022)

Abstract:

The study is devoted to an urgent scientific problem - a schematic approach to analyzing the impact of the digital economy on the economic development of the family economy of modern China, and, above all, on family income, expenses and investments. The authors identify patterns of the impact of the digital economy on the behavior of households when they make decisions related to the formation and spending of family budgets. The study showed that the development of the digital economy not only has a positive impact on the dynamics of household incomes. There is a reduction in transaction costs. The financial threshold for the start of investment activity of citizens is reduced. The availability and range of choice of forms and instruments of private investment is increasing; entrepreneurship is developing.

The authors have made several conclusions about how in modern China, against the background of the development of the digital economy, the traditional structure of the household budget, approaches to its formation and use are changing.

The article may be of interest to a wide range of readers interested in the problems of digital transformation of the economy and society.

FUNDING:

This research was carried out under the project of the Chinese National Foundation for Social Sciences (No. 22BJY045) and is funded by the university project (2018ZX302) of the Ninde Pedagogical University.

Keywords: digital economy, digital technology, households, budget, Internet, China

Funding:

JEL-classification: D91, D31, O31, O33

References:

Alan b. Krueger (1993). How Computers Have Changed The Wage Structure: Evidence From Microdata, 1984–1989 The Quarterly Journal Of Economics. 108 (1). 33-60. doi: 10.2307/2118494.

Attewell P. (2001). The first and the second digital divide Sociology of Education. 74 (3). 252-259. doi: 10.2307/2673277.

Bobkov V.N., Chernyh E.A. (2020). Platformennaya zanyatost: masshtaby i priznaki neustoychivosti [Platform employment - the scale and evidence of instability]. The world of new economy. 14 (2). 6-15. (in Russian). doi: 10.26794/2220-6469-2020-14-2-6-15.

Bogan V. (2008). Stock market participation and the Internet Journal of financial and quantitative analysis. 43 (1). 191-211.

Chen Min Van, Chzhan Tszyapin (2019). Razvitie Interneta i razryv v potreblenii mezhdu gorodskim i selskim naseleniem v novyy period [The development of the Internet and the gap in consumption between urban and rural populations in the new period]. Kolichestvennye ekonomicheskie i tekhnicheskie issledovaniya. (7). 22-41. (in Russian).

Chzhou Yan i Khuan Yuyin (2017). Internet i predprinimatelstvo v selskikh domashnikh khozyaystvakh - empiricheskiy analiz na osnove dannyh Cfps [Internet and Entrepreneurship in Rural Households - Empirical Analysis based on Cfps Data]. Agrotekhnika i ekonomika. (5). 111-119. (in Russian).

De Blasio Guido (2008). Urban-Rural Differences in Internet Usage, e-Commerce, and e-Banking: Evidence from Italy Growth and Change. 39 (2). 341-367. doi: 10.1111/j.1468-2257.2008.00422.x.

Dimaggio P., Bonikowski B. (2008). Make Money Surfing The Web? The Impact Of Internet Use On The Earnings Of U.S. Workers American Sociological Review. 73 (2). 227-250. doi: 10.1177/000312240807300203.

Falling through the net: A survey of the have nots in rural and urban AmericaU.S. Department of Commerce, National Telecommunications and Information Administration. Retrieved October 13, 2022, from http://www.ntia.doc.gov/ntiahome/fallingthru.html

Goss E.P., Phillips J.M. (2002). How Information Technology Affects Wages: Evidence Using Internet Usage As a Proxy For It Skill Journal Of Labor Research. 23 (3). 463-474. doi: 10.1007/s12122-002-1047-x.

Guo Ce, Wang Xijian, Gecheng Yuan (2021). Digital finance and the efficiency of household investment portfolios Emerging markets finance and trade. 58 (4). 1-15. doi: 10.1080/1540496X.2021.2013197.

He Jing, Li Qinghai (2020). Can online social interaction improve the digital finance participation of rural households? China Agricultural Economic Review. 12 (2). 295-313. doi: 10.1108/CAER-11-2019-0213.

Jie Li, Yu Wu, Jing Jian Xiao (2020). The impact of digital finance on household consumption: Evidence from China Economic Modelling. 86 317-326. doi: 10.1016/j.econmod.2019.09.027.

Li Yana, Se Tsyanyun (2017). Empiricheskiy analiz razryva mezhdu ispolzovaniem Interneta na osnove dannyh sns i zarabotnoy platoy [Empirical analysis of the gap between Internet usage based on SNA data and wages]. Journal Of Economic Theory And Economic Management. (7). 87-100. (in Russian).

Miller P.W., Mulvey S. (1997). Computer Skills And Wages Australian Economic Papers. 36 (68). 106-113.

Mushtaq Rizwan, Bruneau Catherine (2019). Microfinance, financial inclusion and ICT: Implications for poverty and inequality Technology in Society. 59 101154. doi: 10.1016/j.techsoc.2019.101154.

Nakayama Yuji (2009). The impact of e-commerce: it always benefits consumers, but may reduce social welfare Japan and the world economy. 21 (3). 239-247.

Philip Lorna, Cottrill Caitlin, Farrington John, Williams Fiona, Ashmore Fiona (2017). The digital divide: Patterns, policy and scenarios for connecting the ‘final few’ in rural communities across Great Britain Journal of Rural Studies. 54 386-398. doi: 10.1016/j.jrurstud.2016.12.002.

Scheerder A.,Van Deursen A.J.A.M., Van Dijk J.A.G.M. (2017). Determinants of Internet Skills, Uses and Outcomes. A Systematic Review of the Second-and Third-Level Digital Divide Telematics and Informatics. 34 (8). 1607-1624. doi: 10.1016/j.tele.2017.07.007.

Stijn Van Nieuwerburgh, Laura Veldkamp (2010). Information acquisition and Under-Diversification Review Of Economic Studies. 77 (2). 779-805.

Syuy Tszyazhin (2020). Vliyanie denezhnyh perevodov na raspredelenie finansovyh aktivov domashnikh khozyaystv [The impact of remittances on the distribution of household financial assets]. Industrial Economics Review. (04). 105-117. (in Russian).

Varlamova D., Sudakov D. (2021). Atlas novyh professiy 3.0 [Atlas of New Professions 3.0] M.: Alpina PRO. (in Russian).

Wang Z., Ben S. (2022). Effect of consumers’ online shopping on their investment in money market funds on ecommerce platforms Information Systems and e-Business Management volume. (20). 325-346. doi: 10.1007/s10257-021-00516-5.

Yan Shen, Wenxiu Hu, Yu Zhang (2022). Digital Finance, Household Income and Household Risky Financial Asset Investment Procedia Computer Science. 202 (03). 244-251. doi: 10.1016/j.procs.2022.04.032.

Yuan K., Nedospasova O.P. (2022). Teoreticheskaya evolyutsiya resheniy po raspredeleniyu semeynogo byudzheta i ikh mezhdunarodnoe sravnenie [Theoretical evolution of family budget distribution decisions and their international comparison]. Vektory blagopoluchiya: ekonomika i sotsium. (1(44)). 20-33. (in Russian). doi: 10.18799/26584956/2022/1/1147.

Zavolokina L., Dolata M., Schwabe G. (2016). The FinTech phenomenon: antecedents of financial innovation perceived by the popular press Financial Innovation. (2). 16. doi: 10.1186/s40854-016-0036-7.

Zerong Wang, Donghao Zhang, Jiancheng Wang (2022). How does digital finance impact the leverage of chinese households? Applied Economics Letters. 29 (6). 555-558. doi: 10.1080/13504851.2021.1875118.

Zvereva A.A., Belyaeva Zh.S., Sokhag K. (2019). Vliyanie tsifrovizatsii ekonomiki na blagosostoyanie v razvityh i razvivayushchikhsya stranakh [Impact of the economy digitalization on welfare in the developed and developing countries]. Economy of the region. 15 (4). 1050-1062. (in Russian). doi: 10.17059/2019-4-7.