Инструментарий оценки управления малым предприятием на основе стратегического подхода

Курлыкова А.В.1![]() , Киргизова И.В.1

, Киргизова И.В.1

1 Оренбургский государственный университет, Россия, Оренбург

Скачать PDF | Загрузок: 49 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 17, Номер 1 (Январь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50353511

Цитирований: 2

Аннотация:

В данном исследовании раскрываются особенности инструментов, применяемых для оценки управления малым предприятием на основе стратегического подхода. Проведен анализ подходов и методов оценки управления малым предприятием на основе стратегического подхода. Определен и обоснован авторский подход, отличающийся от традиционного взгляда на стратегическое управление предприятием и позволяющий применять для оценки управления малым предприятием на основе стратегического подхода специфические инструменты, учитывающие ключевые особенности малых форм бизнеса. Предложена система показателей оценки управления малым предприятием на основе стратегического подхода. Результат применения такой системы показателей сводится ко всесторонней оценке стратегического управления малым предприятием, выявлению сильных и слабых сторон стратегии фирмы, определению разнообразных внешних воздействий и возможности прогнозирования рисковых ситуаций. На основании проведённой оценки возможна корректировка существующей стратегии малого бизнеса или же её полная переориентация. Представленные в статье авторские инструменты будут полезны руководству малых предприятий и частным предпринимателям при стратегическом управлении фирмой, а также для дальнейшего развития теории стратегического менеджмента.

Ключевые слова: стратегический подход, стратегическое управление, малое предприятие, оценка управления малым предприятием

JEL-классификация: M11, M21, L26

Введение

Развитие малых форм бизнеса составляет основу успешного функционирования экономики любой страны. Именно благодаря деятельности малых предприятий рынок насыщается товарами надлежащего качества в необходимом рынку количествах, создаются новые рабочие места, обеспечивается ускорение научно-технического прогресса.

По данным, представленным на официальном сайте Федеральной службы информации, по состоянию на 19.09.2021 г. количество действующих индивидуальных предпринимателей составляет 52,2 % от общего количества действующих юридических лиц и индивидуальных предпринимателей [15]. Грамотная оценка и непрерывное улучшение деятельности малых предприятий в России – приоритетная задача не только для самих предпринимателей, но и для государства.

Теоретические основы стратегического управления предприятием рассматриваются в работах зарубежных и отечественных учёных Ансоффа И., Аакера Д., Боумэна К., Минцберга Г., Портера М., Курлыковой А.В., Виханского О.С., Градова А.Г., Ефремова В.С., Фатхутдинова Р.А. и др. Отдельные аспекты управления малым предприятием на основе стратегического подхода представлены в работах Киргизовой И.В. [10], Гвоздевой О. С. [4], Кондратьева Э.В. [11], Каманиной Р.В. [9], Брагинского О.Б. [3], Гуськовой Н.Д. [5] и других.

Инструменты стратегического анализа исследуются и детализируются в работах Преображенского Ю.П., Чопорова О.Н., Ермакова К.Л., Саидова Д., Штоколовой К.В., Лошкова Б.Д. и др. Вопросы исследования инструментов оценки стратегического управления малым предприятием представлены в трудах Пузановой Т.В. [14], Босчаевой З.Н. [2], Зубковой Т.А. [7], Ивановой Е.А. [8] и других.

Авторы в своих исследованиях рассматривают преимущественно инструменты оценки стратегического управления крупным предприятием, при этом в отдельных исследованиях упоминается специфический инструментарий оценки управления малым предприятием на основе стратегического подхода, который, однако, не является универсальным. Попытки разработки универсального инструментария оценки стратегического управления малым предприятием не системны и носят фрагментарный характер. Во многом это обосновывается тем, что инструменты управления малым бизнесом в целом не формализованы, в связи с чем и возникает трудность в проведении их оценки.

Ключевой целью исследования является теоретико-методическое обоснование необходимости проработки инструментария оценки управления малым предприятием на основе стратегического подхода. Применение предложенного инструментария позволит учесть ключевые особенности деятельности малых форм хозяйствования при осуществлении стратегического управления и существенно повысить эффективность всех этапов стратегического управления малым предприятием.

Научная новизна исследования заключается в научном обосновании и разработке системы показателей оценки управления малым предприятием на основе стратегического подхода. Предложенная система показателей позволит всесторонне оценить стратегическое управления малым бизнесом и повысить эффективность данного процесса.

В качестве основного метода исследования выбран системный метод, позволяющий рассматривать оценку управления малым предприятием на основе стратегического подхода как систему разных, но в то же время взаимосвязанных инструментов.

Основная часть

Важная особенность деятельности малых предприятий – производство преимущественно однородной продукции. Относительная простота открытия малого бизнеса создаёт условия жёсткой конкуренции, вследствие которой для малых предприятий возникает необходимость отстройки от конкурентов и формирования устойчивых конкурентных преимуществ.

Эффективность деятельности организаций малого бизнеса обеспечивается за счёт постановки реальных целей и их достижения, при этом важно соотносить полученные результаты с затраченными ресурсами, оценивая результативность деятельности. Постановка целей деятельности малых предприятий, разработка шагов по достижению этих целей, оценка эффективности их достижения, а также формирование устойчивых конкурентных преимуществ – всё это выступает составляющими стратегического подхода к управлению малыми предприятиями.

Кризисное время – наиболее подходящий период для разработки, пересмотра и реализации новых стратегий. При этом стратегия для малого бизнеса может преследовать большое количество разнообразных целей: выход из кризиса, сокращение издержек, приобретение новых конкурентных преимуществ и т.д. Если в кризис крупный бизнес перестраивается медленно, а его стратегия отличается неповоротливостью и требует много времени для переориентации, то малое предпринимательство выигрывает за счёт своей гибкости и способности к быстрой адаптации.

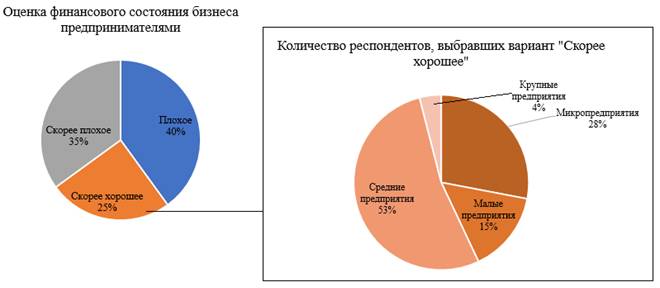

Аналитический центр «Нафи» в марте 2022 года провёл опрос среди 500 представителей малого и среднего предпринимательства на тему финансового положения их бизнеса. Результаты опроса отражены на рисунке 1 в виде диаграмм.

Рисунок 1. Результаты опроса российских предпринимателей о финансовом положении бизнеса в марте 2022 года

Источник: составлено авторами на основе [17]

Абсолютное большинство владельцев бизнеса оценивает финансовое состояние своих предприятий как плохое (40 %), при этом оптимизм прогнозов предпринимателей зависит от размера их бизнеса. Так, владельцы среднего бизнеса, в целом, оценивают финансовое положение их компаний позитивно (53 % от общего числа респондентов, выбравших вариант «скорее хорошее»), тогда как владельцы малых и микропредприятий чаще дают отрицательные оценки перспективам финансовых улучшений.

Из этого необходимо сделать следующий вывод: в первые месяцы экономического кризиса средние и крупные предприятия имеют значительное преимущества за счёт своих размеров и наличия резервов, которые позволяют двигаться им в прежнем темпе, «по инерции». Однако время покажет, что их ресурсы требуют мобилизации, а стратегия – пересмотра, что сопряжено с достаточно высокими затратами денежных средств и времени. Малый бизнес, таким образом, принимает на себя первые «удары» кризиса, но при этом имеет возможность «увернуться» от них за счёт гибкой стратегии и способности к быстрому перестраиванию. Следовательно, для повышения выживаемости управление малым бизнесом необходимо осуществлять на основе стратегического подхода.

Сегодня руководство организаций малого бизнеса не уделяет достаточно внимания стратегическому анализу, разработке стратегий и стратегическому контролю. Иванова Е.А. отмечает, что стратегическое управление малым бизнесом в России либо не осуществляется вовсе, либо осуществляется фрагментарно [8]. Данное обстоятельство обусловлено целым комплексом причин, среди которых можно назвать следующие:

- малое предприятие обладает высокой гибкостью и в случае необходимости может легко подстроиться под изменившуюся обстановку, следовательно, стратегический анализ и разработка стратегии не требуются;

- нестабильный современный мир, в условиях которого приходится функционировать предприятиям, и стремительно развивающееся информационное общество настолько динамичны, что необходимость разработки стратегии отпадает сама собой. Так как стратегия разрабатывается на долгосрочную перспективу (3-5 лет), она рискует потерять свою актуальность даже в первый год реализации;

- малые предприятия не имеют достаточно ресурсов для проведения стратегического анализа, разработки и реализации стратегии. Кроме того, у руководства малых предприятий нет доверия внешним экспертам, консалтинговым фирмам, которые не знают и не могут знать специфику отдельно взятого малого бизнеса;

- психологически применение стратегического подхода в управлении ассоциируется в сознании руководства с управлением крупными предприятиями и управлением на федеральном уровне;

- отсутствие понимания руководством малых предприятий важности разработки стратегии и незнание принципов стратегического управления. Как показывает практика, во главе организаций малого бизнеса традиционно стоят непрофессиональные управленцы, не имеющие образования в сфере менеджмента и не обладающие информацией об основных положениях стратегического подхода [10].

Однако, как показывает практика, применение стратегического подхода не просто нужный, но и необходимый инструмент управления малым предприятием в современных экономических условиях, ведь грамотно разработанная стратегия обеспечивает гибкость предприятия и способствует его быстрой адаптации к изменяющимся условиям внешней среды. При этом сделаем оговорку, что управление малым предприятием на основе стратегического подхода обладает рядом особенностей, которые не свойственны стратегическому управлению средними и крупными предприятиями. По оговоренным выше причинам управление малым предприятием на основе стратегического подхода не распространено широко и, соответственно, не разработан единый алгоритм оценки управления малым предприятием на основе стратегического подхода. Следовательно, возникает необходимость разработки такого алгоритма.

В таблице 1 рассмотрим применение стратегического подхода при управлении российскими предприятиями малого бизнеса в разрезе основных положений их стратегий.

Таблица 1

Стратегии российских предприятий малого бизнеса

|

Автор подхода

|

Краткая характеристика подхода

|

Виды стратегий малых предприятий

|

|

Иванова Е.А. [8]

|

Стратегии основываются на имеющихся

конкурентных преимуществах бизнеса, при этом все функции стратегического

управления лежат на плечах собственника-руководителя

|

- Стратегия, основанная на

низкой цене на продукцию;

- стратегия, основанная на высоком качестве продукции, и т.д. |

|

Яроменко Н.Н., Брылякова О.А. [18]

|

Стратегии выделяются на

основании двух параметров: зависимость от крупных фирм (суверенитет или

симбиоз) и продукт малой фирмы (оригинальный или повторяющий продукт крупной

фирмы)

|

- Стратегия кооперации

(«ложный гриб»: суверенитет + неоригинальный продукт);

- стратегия оптимального размера («премудрый пескарь»: суверенитет + оригинальный продукт); - стратегия участия в продукте крупных фирм («жалящая пчела»: симбиоз + оригинальный продукт); - стратегия использования преимуществ крупных фирм («хамелеон»: симбиоз + неоригинальный продукт) |

|

Бойко А.А., Белюкова К.И. [1]

|

Ввиду особенностей малого

бизнеса стратегии малых предприятий делятся на кооперативные и отраслевые

|

I. Кооперативные стратегии:

- совершенствование функций управления и организация деятельности; - усиление микроэкономических взаимодействий внутри малого бизнеса; - усиление горизонтальных взаимодействий малых предприятий; II. Отраслевые стратегии: - минимизация издержек; - дифференциация; - диверсификация |

На практике малые предприятия почти не реализуют обозначенные выше стратегии в чистом виде. Наиболее рациональное решение – комбинирование нескольких стратегий в соответствии с запросами рынка, возможностями и ресурсами самого предприятия. Применение стратегического подхода при управлении малым предприятием задаёт малому бизнесу чёткую траекторию развития, переводя его из точки А в точку Б с наиболее оптимальными затратами различных ресурсов. Преимущество применения стратегического подхода при управлении малым предприятием состоит в возможности срочной корректировки поставленных целей и изменения инструментов их достижения.

Оценка управления предприятием является важным элементом в менеджменте и выступает основой для принятия взвешенных, своевременных и эффективных управленческих решений. К оценке управления малым предприятием можно подойти с точки зрения различных подходов, перечисленных на рисунке 2.

Основное требование, предъявляемое к инструментам оценки, – простота применения. Данное требование обосновывается тем, что управление малым предприятием осуществляет собственник бизнеса, зачастую не имеющий необходимых навыков для применения сложных моделей оценки. Кроме того, малый бизнес ограничен в денежных средствах, в связи с чем у руководства малых предприятий нет возможности привлекать бизнес-консультантов со стороны.

Зубкова Т.А рассматривает два наиболее простых подхода к оценке управления малым предприятием: затратный и ресурсный. Затратный подход основан на соотношении полученного эффекта и затрат, характеризуя общую эффективность деятельности организации. [7] Сущность ресурсного подхода к оценке заключается в определении соотношения эффекта и использованных материальных, трудовых, финансовых и других ресурсов. При этом в каждом подходе применяется своя система показателей. Так, ресурсный подход включает в себя расчёт таких показателей, как трудоёмкость, зарплатоёмкость, материалоёмкость, материалоотдача, фондоотдача, фондоёмкость и т.д. Оценка на основе затратного подхода осуществляется преимущественно с помощью расчёта показателей рентабельности.

|

Подходы к оценке управления малым предприятием

| ||||||||||||||||||

|

Затратный подход

|

|

Ресурсный подход

|

|

Системный подход

|

|

Комплексный подход

|

|

Адаптационная диагностическая модель

| ||||||||||

|

Показатели и инструменты оценки

| ||||||||||||||||||

|

Показатели рентабельности

|

Показатели эффективности

|

|

Зарплатоотдача и зарплатоёмкость

|

Трудоёмкость

|

Материалоотдача и материалоёмкость

|

Фондоотдача и фондоёмкость

|

Производительность труда

|

Оборачиваемость оборотных активов

|

Коэффициент закрепления

|

|

Показатели деловой активности

|

Показатели финансового состояния

|

|

Анализ имущественного положения

|

Показатели рентабельности

|

Показатели ликвидности

|

|

Составление матрицы рангов и оценка

управления по ряду диагностических критериев

|

Рисунок 2. Подходы и инструменты оценки управления малым предприятием

Источник: составлено авторами на основе [2], [7], [13]

Босчаева З.Н. и Коган М.В. уделяют внимание системному подходу к оценке управления малым предприятием. Применение данного подхода связано с выделением составных элементов предприятия и тщательным анализом каждого из них. Для оценки деятельности каждого такого элемента применяется своя система показателей, однако вся совокупность показателей может быть сведена в две больших группы: показатели деловой активности и показатели финансового состояния [2].

Применение комплексного подхода к оценке управления малым предприятием рассматривается в исследовании Маркитантовой Д.А. и Саранцевой Е.Г. Данный подход применяется для всесторонней оценки управления малым предприятием и одновременного сведения диагностируемых показателей к необходимому минимуму. Комплекс показателей, предложенных Маркитантовой и Саранцевой, включает в себя анализ имущественного положения, оценку рентабельности и оценку ликвидности. Количество показателей минимально, однако их достаточно для проведения комплексной оценки управления малым предприятием и выработки эффективных управленческих решений [13].

Как следует из приведённых выше данных, многообразие методов оценки управления малым предприятием порождает многообразие применяемых инструментов и алгоритмов. Однако рассмотренные выше показатели и подходы к оценке управления малым предприятием являются наиболее общими и могут подойти для оценки не только малого, но и среднего и крупного предприятий. Подходы, перечисленные выше, не отражают специфику деятельности малых предприятий: зачастую показатели предполагают сложные расчёты, данные для которых содержатся в специальных формах отчётности. А ввиду того, что на малых предприятиях отчётность установленных форм зачастую не ведётся, возникает сложность получения данных для расчётов. Кроме того, в рассмотренных показателях оценки совершенно не учитывается стратегическая составляющая управления малым предприятием.

Следовательно, вопрос оценки управления малым предприятием на основе стратегического подхода требует более детального изучения и тщательной проработки.

Основываясь на приведённых выше аргументах, можно отметить, что система показателей управления малым предприятием на основе стратегического подхода должна обладать следующими характеристиками:

- полнота анализа в рамках оценки стратегического управления;

- простота оценки, не требующая специальных навыков, знаний и умений у менеджера (собственника бизнеса), проводящего оценку;

- чёткая ориентация на результативность реализации стратегии;

- учёт особенностей деятельности малых предприятий;

- использование показателей оценки, не зависящих от формы ведения учёта и отчётности фирмы;

- универсальность применения (независимо от отрасли, в которой функционирует анализируемое малое предприятие).

Иными словами, разрабатываемая модель оценки стратегического управления малым предприятием должна быть самодостаточной, предельно полной, но в то же время не перегруженной излишними показателями. Модель должна раскрывать содержание стратегического управления малым бизнесом и обеспечивать возможность получения таких результатов, которые можно будет с лёгкостью интерпретировать и использовать для совершенствования стратегического управления. При этом у руководства малого бизнеса или иного лица, проводящего оценку, не должно возникнуть трудностей с получением данных для расчёта обозначенных показателей.

Авторами настоящего исследования предпринята попытка разработать систему показателей, применяемых для оценки управления малым предприятием на основе стратегического подхода. Обозначенная система показателей приведена на рисунке 3.

Как следует из рисунка 3, система показателей управления малым предприятием на основе стратегического подхода содержит четыре блока оценки, осуществляемой последовательно. На первом этапе проводится оценка внешней среды малого предприятия на основе пяти показателей: оценка государственной поддержки малого предпринимательства, оценка установленного уровня налогообложения малого предприятия, анализ рыночной ниши, целевой аудитории и конкурентов. Данный блок анализа чётко ориентирован на специфику деятельности именно малых предприятий: так, например, проводится оценка не всего рынка, а целевой аудитории фирмы, что отражает преимущественно узкую направленность контактов малого бизнеса с рынком.

|

Показатели управления малым

предприятием на основе стратегического подхода

| ||||

|

1 Оценка внешней среды малого

предприятия

|

1.1 Оценка

государственной поддержки малого предприятия в отрасли

1.2 Оценка уровня налогообложения малого предприятия 1.3 Анализ рыночной ниши 1.4 Анализ конкурентов | |||

|

|

|

|

|

|

|

2 Оценка внутренней среды малого

предприятия

|

2.1 Оценка

уровня специализации продукции

2.2 Оценка качества сервиса 2.3 Анализ работы персонала 2.4 Анализ конкурентных преимуществ | |||

|

|

|

|

|

|

|

3 «Стратегия и внутренние

пользователи»

| ||||

|

3.1 Оценка доли

персонала, задействованного в разработке и реализации стратегии

|

3.2 Оценка соответствия

стратегии видению собственника бизнеса

|

3.3 Оценка соответствия

стратегии возможностям предприятия

|

3.4 Оценка эффективности

реализации стратегии

|

3.5 Оценка понимания

персоналом стратегических целей предприятия

|

|

|

|

|

|

|

|

4 «Стратегия и внешние

пользователи»

| ||||

|

4.1 Оценка соответствия

стратегии запросам рынка и целевой аудитории

|

4.2 Сравнение стратегии

предприятия со стратегиями конкурентов

|

4.3 Оценка соответствия стратегии

текущим условиям в отрасли

|

4.4 Оценка лояльности

клиентов

|

4.5 Оценка понимания

целевой аудиторией миссии предприятия

|

Источник: составлено авторами

Второй блок оценки связан с анализом внутренней среды малого предприятия и включает четыре показателя: оценка уровня специализации продукции, оценка качества сервиса, анализ работы персонала и анализ конкурентных преимуществ. Данный блок, аналогично предыдущему, раскрывает специфику деятельности малых форм бизнеса. Так, в малом бизнесе решающее значение имеют персонал, уровень оказываемого сервиса и устойчивые конкурентные преимущества, которые позволяют фирме отстраиваться от конкурентов и выгодно выделяться на рынке.

Третий и четвёртый блоки оценки связаны непосредственно со стратегической составляющей управления малым предприятием. Блок «Стратегия и внутренние пользователи» раскрывает процесс разработки и реализации стратегии малого бизнеса как бы изнутри. Данную сторону оценки характеризуют следующие пять показателей: оценка доли персонала, задействованного в процессе разработки и реализации стратегии; оценка соответствия разработанной стратегии видению собственника бизнеса; оценка соответствия стратегии возможностям предприятия; оценка эффективности реализации стратегии; оценка понимания персоналом стратегических целей предприятия. Как видно из перечисленных показателей, в данном блоке также учитывается специфика стратегического управления малым предприятием.

Наконец, четвёртый блок связан с оценкой влияния стратегии на так называемых внешних пользователей. На данном шаге проводится анализ пяти следующих показателей: оценка соответствия стратегии запросам рынка и целевой аудитории; сравнение стратегии предприятия со стратегиями конкурентов; оценка соответствия стратегии текущим условиям в отрасли; оценка лояльности клиентов; оценка понимания целевой аудиторией миссии предприятия.

Результат применения описанной выше системы показателей сводится ко всесторонней оценке стратегического управления малым предприятием, выявлению сильных и слабых сторон стратегии фирмы, определению разнообразных внешних воздействий и возможности прогнозирования рисковых ситуаций. На основании проведённой оценки возможна корректировка существующей стратегии малого бизнеса или же её полная переориентация. В результате стратегия фирмы будет в полной мере отвечать современным запросам рынка, усиливать конкурентные позиции предприятия, а также создавать задел для успешного эффективного развития конкретного малого бизнеса в долгосрочной перспективе.

Выводы

Проведенное исследование позволило сделать вывод, что вопросам оценки управления малым предприятием на основе стратегического подхода не уделяется должного внимания, тогда как стратегическое управление малыми формами бизнеса начинает обладать всё большей значимостью в современных условиях хозяйствования. Применение проработанной системы показателей для оценки управления малым предприятием на основе стратегического подхода позволит провести всестороннюю оценку стратегического управления малым бизнесом и повысить эффективность данного процесса.

Представленные в статье авторские инструменты будут полезны руководству малых предприятий и частным предпринимателям при стратегическом управлении фирмой, а также для дальнейшего развития теории стратегического менеджмента.

Источники:

2. Босчаева З.Н., Коган М.В. Оценка эффективности деятельности малых предпринимательских структур // Вестник Астраханского государственного технического университета. Серия: Экономика. – 2011. – № 2. – c. 101-104.

3. Брагинский О.Б. Стратегическое планирование в расширяющемся информационном пространстве // Экономическая наука современной России. – 2018. – № 2981). – c. 176-180.

4. Гвоздева О.С. К вопросу о необходимости внедрения стратегического менеджмента в систему управления малым предприятием // Экономическая наука и практика: Материалы III Междунар. науч. конф. Чита, 2014. – c. 114-116.

5. Гуськова Н.Д., Ерастова А.В., Никитина Д.В. Стратегическое управление устойчивым развитием предприятий малого бизнеса // Регионология. – 2021. – № 2(115). – c. 306-327. – doi: 10.15507/2413-1407.115.029.202102.306-327.

6. Единый реестр субъектов малого и среднего предпринимательства. Официальный сайт Федеральной налоговой службы. [Электронный ресурс]. URL: https://rmsp.nalog.ru/statistics.html .

7. Зубкова Т.А. Современные подходы к оценке эффективности деятельности организации // Таврический научный обозреватель. – 2017. – № 3(20). – c. 130-135.

8. Иванова Е.А. Стратегии предприятий малого бизнеса в условиях кризисных явлений // Международный научно-исследовательский журнал. – 2016. – № 7-1(49). – c. 27-30. – doi: 10.18454/IRJ.2016.49.047.

9. Чернухин А.М., Каманина Р.В. Выявление и анализ проблем стратегического развития потенциала торгового предприятия // Проблемы теории и практики управления. – 2020. – № 1. – c. 94-102.

10. Киргизова И.В., Курлыкова А.В. Особенности управления малым предприятием на основе стратегического подхода // Развитие и взаимодействие реального и финансового секторов экономики в условиях цифровой трансформации: Материалы Междунар. науч.-практ. конф. Оренбург, 2021. – c. 807-812.

11. Кондратьев Э.В., Гурина Д.О. Применение эталонных стратегий развития в деятельности современных организаций малого бизнеса в Российской Федерации // Менеджмент в России и за рубежом. – 2017. – № 1. – c. 14-18.

12. Курлыкова А.В. Место стратегической ориентации в процессе стратегического управления // Вестник Оренбургского государственного университета. – 2014. – № 14(175). – c. 253-257.

13. Маркитантова Д.А.. Саранцева Е.Г. Анализ эффективности деятельности малых предприятий // Экономические исследования и разработки. – 2017. – № 6. – c. 161-167.

14. Пузанова Т.В., Денисенкова М.В, Разработка стратегии развития предприятия малого бизнеса на основе матричных методов. / Экономические и финансовые механизмы инновационного развития цифровой экономики: сб. науч. ст. В 2 ч. Ч. 2. - Минск: Институт бизнеса БГУ, 2019. – 183-188 c.

15. Статистическая информация. Федеральная служба информации. [Электронный ресурс]. URL: https://xn--h1ari.xn--p1ai/Main/StatisticalInformation (дата обращения: 10.11.2022).

16. Федюнин В.В. Стратегии развития предприятий малого бизнеса: условия и ограничения // Вестник Саратовского государственного социально-экономического университета. – 2015. – № 4(58). – c. 50-53.

17. Финансовое положение российского бизнеса: взгляд предпринимателей. Нафи. Аналитический центр. [Электронный ресурс]. URL: https://nafi.ru/analytics/finansovoe-polozhenie-rossiyskogo-biznesa-vzglyad-predprinimateley (дата обращения: 07.10.2022).

18. Яроменко Н.Н., Брылякова О.А. Особенности разработки стратегий для предприятий малого бизнеса // Символ науки: международный научный журнал. – 2016. – № 2. – c. 279-282.

Страница обновлена: 23.07.2026 в 06:04:21

Download PDF | Downloads: 49 | Citations: 2

Small business management evaluation tools based on a strategic approach

Kurlykova A.V., Kirgizova I.V.Journal paper

Creative Economy

Volume 17, Number 1 (January 2023)

Abstract:

The article reveals the tools used to evaluate the small business management on the basis of a strategic approach. The analysis of approaches and methods of evaluation of small business management based on the strategic approach is conducted. The authors' approach differ from the traditional view of the strategic management. It allows to apply specific tools, taking into account the key features of small businesses, to the evaluation of small business management based on the strategic approach. The system of indicators for assessing the small business management on the basis of a strategic approach is proposed. The result of applying such a system of indicators comes down to a comprehensive assessment of the strategic management of small business, identifying the strengths and weaknesses of the firm's strategy, the definition of external influences and the possibility of predicting risk situations. On the basis of the assessment, it is possible to adjust the existing small business strategy or to reorient it completely. The authors' tools presented in the article will be useful to the small business management and private entrepreneurs in the strategic management of the firm. These tools can be used for further development of the theory of strategic management as well as.

Keywords: strategic approach, strategic management, small business, small business management assessment

JEL-classification: M11, M21, L26

References:

Boschaeva Z.N., Kogan M.V. (2011). Otsenka effektivnosti deyatelnosti malyh predprinimatelskikh struktur [Estimation of efficiency of small enterprise structures´ activity]. Bulletin of the Astrakhan State Technical University. Series: economics. (2). 101-104. (in Russian).

Boyko A.A., Belyukova K.I. (2012). Osobennosti razrabotki strategii razvitiya predpriyatiy malogo biznesa [Features of enterprise development strategy of small business enterprises]. Vestnik Sibirskogo gosudarstvennogo aerokosmicheskogo universiteta im. akademika M.F. Reshetneva. (3(43)). 142-143. (in Russian).

Braginskiy O.B. (2018). Strategicheskoe planirovanie v rasshiryayushchemsya informatsionnom prostranstve [Strategic planning in the expanding information space]. Economics of Contemporary Russia. (2981)). 176-180. (in Russian).

Chernukhin A.M., Kamanina R.V. (2020). Vyyavlenie i analiz problem strategicheskogo razvitiya potentsiala torgovogo predpriyatiya [Identification and analysis of problems of strategic development of trading enterprise capacity]. Theoretical and Practical Aspects of Management. (1). 94-102. (in Russian).

Fedyunin V.V. (2015). Strategii razvitiya predpriyatiy malogo biznesa: usloviya i ogranicheniya [Development strategy for small businesses: challenges and limitations]. Bulletin of Saratov Socio-Economic Institute of Plekhanov Russian University of Economics. (4(58)). 50-53. (in Russian).

Guskova N.D., Erastova A.V., Nikitina D.V. (2021). Strategicheskoe upravlenie ustoychivym razvitiem predpriyatiy malogo biznesa [Strategic management of sustainable development of small business enterprises]. Regionology. (2(115)). 306-327. (in Russian). doi: 10.15507/2413-1407.115.029.202102.306-327.

Gvozdeva O.S. (2014). K voprosu o neobkhodimosti vnedreniya strategicheskogo menedzhmenta v sistemu upravleniya malym predpriyatiem [The need to introduce strategic management into the management system of a small enterprise] Economic science and practice. 114-116. (in Russian).

Ivanova E.A. (2016). Strategii predpriyatiy malogo biznesa v usloviyakh krizisnyh yavleniy [The strategy of the enterprises of small business in conditions of crisis]. International Research Journal. (7-1(49)). 27-30. (in Russian). doi: 10.18454/IRJ.2016.49.047.

Kirgizova I.V., Kurlykova A.V. (2021). Osobennosti upravleniya malym predpriyatiem na osnove strategicheskogo podkhoda [Features of small enterprise management based on a strategic approach] Development and interaction of the real and financial sectors of the economy in the context of digital transformation. 807-812. (in Russian).

Kondratev E.V., Gurina D.O. (2017). Primenenie etalonnyh strategiy razvitiya v deyatelnosti sovremennyh organizatsiy malogo biznesa v Rossiyskoy Federatsii [Application of standard strategies of development in activity of modern organizations of small business of Russian Federation]. Management in Russia and abroad. (1). 14-18. (in Russian).

Kurlykova A.V. (2014). Mesto strategicheskoy orientatsii v protsesse strategicheskogo upravleniya [The place of strategic orientation in the process of strategic management]. Vestnik of Orenburg State University. (14(175)). 253-257. (in Russian).

Markitantova D.A.. Sarantseva E.G. (2017). Analiz effektivnosti deyatelnosti malyh predpriyatiy [Analysis of the effectiveness of small businesses]. Ekonomicheskie issledovaniya i razrabotki. (6). 161-167. (in Russian).

Puzanova T.V., Denisenkova M.V, (2019). Razrabotka strategii razvitiya predpriyatiya malogo biznesa na osnove matrichnyh metodov [Development of a small business development strategy based on matrix methods] Minsk: Institut biznesa BGU. (in Russian).

Yaromenko N.N., Brylyakova O.A. (2016). Osobennosti razrabotki strategiy dlya predpriyatiy malogo biznesa [Features of strategy development for small businesses]. Simvol nauki: mezhdunarodnyy nauchnyy zhurnal. (2). 279-282. (in Russian).

Zubkova T.A. (2017). Sovremennye podkhody k otsenke effektivnosti deyatelnosti organizatsii [Modern approaches to assessing the effectiveness of the organization]. Tavrichesky scientific observer. (3(20)). 130-135. (in Russian).