Цифровые интеллектуальные активы в парадигме инерционного инвестирования

Воронов В.С.1,2![]() , Давыдов В.Д.3

, Давыдов В.Д.3

1 Санкт-Петербургский государственный экономический университет, Россия, Санкт-Петербург

2 Санкт-Петербургский государственный лесотехнический университет, Россия, Санкт-Петербург

3 ПАО Сбербанк, Россия, Санкт-Петербург

Скачать PDF | Загрузок: 45 | Цитирований: 9

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48333781

Цитирований: 9

Аннотация:

Работа посвящена развитию перспективного направления инвестирования в цифровые интеллектуальные активы. Показано, что эффект инерционности, впервые выявленный авторами у интеллектуальных активов исследуемого класса, проявляет себя несколько иначе, чем у традиционных финансовых активов. Это объясняется существенными особенностями экономического оборота и более высокой долей неопределенности, присущей не только цифровым, но и всем интеллектуальным активам в принципе. Авторами, во-первых, предложена собственная структурная модель портфеля цифровых интеллектуальных активов, во-вторых, обоснована гипотеза импульсов доходности, во многом объясняющая природу инерционности цифровых интеллектуальных активов. Статья представляет интерес как для исследователей в области экономики интеллектуальной собственности, управления рисками, так и для специалистов финансового рынка.

Ключевые слова: импульс доходности, инерционное инвестирование, риск, цифровые интеллектуальные активы, эффект инерционности

JEL-классификация: O31, O32, O33, E22, G11

Введение

Проявление инерционности в динамике инвестиционной доходности активов различного класса традиционно называют моментум-эффектом. К настоящему времени в экономической литературе практически не осталось «неохваченных» классов активов, у которых инерционность не была бы выявлена и тщательно исследована. В частности, многие сотни статей посвящены моментум-эффекту и инвестиционным стратегиям с его использованием в акциях и портфелях акций [4] (Asness, Moskowitz, Pedersen, 2013), в государственных [10] (Van Luu, Yu, 2012) и корпоративных облигациях [5] (Li, Galvani, 2021), в иностранных валютах [7] (Menkhoff, Sarno, Schmeling, Schrimpf, 2012). Отдельная литература посвящена инерционности производных финансовых инструментов, таких как индексные и сырьевые фьючерсы [8] (Miffre, Rallis, 2007). Интересные исследования были посвящены раскрытию информационной связи инерционности опционов на акции и самих акций [6] (Liu, Chuang, Lo, 2020). Наконец, в последние годы началась волна сообщений об исследованиях инерционных свойств криптовалютных активов [9] (Tzouvanas, Kizys, Tsend-Ayush, 2020), что было вполне предсказуемо. Однако при этом сообщений по интеллектуальным активам до недавнего времени не было совсем.

Вероятно, это объясняется тем, что основное внимание в литературе по интеллектуальной собственности обычно уделяется патентным активам, так как патенты представляют наибольший интерес для крупных технологических компаний. В то же время экономический оборот таких активов не предполагает большого количества торговых событий: патенты, патентные портфели редко продаются (переуступаются, лицензируются) более одного раза. Точные сведения о патентных сделках, особенно крупных, обычно засекречиваются, поскольку являются коммерческой тайной. В результате не имеется длительных временных рядов движения цен, котировок или иных исторических данных по конкретным патентным активам, и сделать вывод об их инерционности невозможно.

Тем не менее по другим классам активов такая информация есть. Например, цифровые активы авторского права обращаются на торговых площадках инвестиционных посредников-агрегаторов уже около двадцати лет. Это относится, в частности, к таким цифровым активам, как изображения (фотографии), видео, звуковые и литературные произведения. Здесь механизм торговли допускает продажу одного и того же актива сотни, тысячи, а иногда и десятки тысяч раз. Именно это и позволило авторам выявить наличие эффекта инерционности у активов подобного класса [11] (Voronov, Kazansky, Davydov, 2020). Более чем десятилетние наблюдения по портфелям цифровых изображений в целом и по индивидуальным активам-рекордсменам позволили продемонстрировать убедительную динамику продаж. Полученные экспериментальные данные были использованы нами для разработки обобщенной структурной модели портфеля цифровых активов авторского права, а также для исследования финансовых рисков с помощью байесовских сетевых моделей [1] (Voronov, Davydov, 2019).

Целью работы является развитие и распространение концепций инерционного инвестирования в сферу оборота цифровых интеллектуальных активов.

Научная новизна заключается в разработке авторской структурной модели портфеля цифровых интеллектуальных активов, а также в обосновании гипотезы импульсной структуры денежного потока совокупного дохода по портфелю цифровых интеллектуальных активов. По мнению авторов, данная гипотеза во многом объясняет природу инерционности активов исследуемого класса.

Подчеркнем еще раз, что в данной статье идет речь о цифровых изображениях, торгуемых на электронных платформах так называемых микрофотостоков, которые по своей сути являются полноценными инвестиционными посредниками между авторами/инвесторами и рынком интеллектуальной собственности. Одна из существенных особенностей торгового оборота заключатся в том, что на самом деле такие активы не продаются и продолжают оставаться в собственности автора/инвестора (существуют исключения). Продаются лишь лицензии на использование активов по фиксированным ценам. На один и тот же актив могут продаваться разные лицензии, стоимость которых зависит от того, например, какое изображение требуется покупателю – растровое или векторное, какой размер (в мегапикселях), какой электронный формат и т. д. Этот механизм позволяет условно «продавать» каждое изображение многократно, при этом каждая продажа обязательно приносит доход. В этом смысле, в отличие от ценных бумаг, убытка по портфелю не может быть. Однако сумма дохода от продажи в каждом случае зависит от сочетания нескольких факторов, которые имеют случайный характер и вносят существенную неопределенность в конечный финансовый результат.

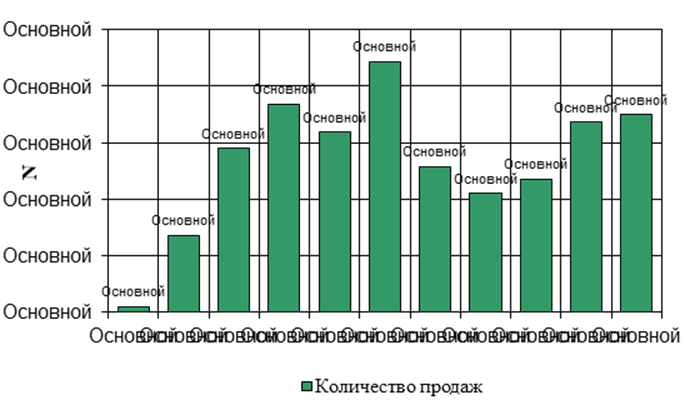

В частности, на диаграмме рисунка 1 представлены результаты продаж конкретного актива S, демонстрирующего отчетливую инерционную динамику начиная с ноября 2011 г., когда он был впервые загружен в коллекцию крупнейшего микрофотостока Shutterstock. На диаграмме показано, прежде всего, что в 2011 г. состоялось всего пять событий продажи этого изображения. Далее можно видеть, что около двух лет потребовалось для выхода на некоторый уровень продаж. Эти наблюдения вполне согласуются с мнением экспертов отрасли о том, что адаптация («раскрутка») отдельного цифрового актива на торговой площадке микрофотостока занимает в среднем около двух лет. То есть примерно два года экспозиции в среднем требуется для того, чтобы актив привлек внимание рынка и стал генерировать стабильный доход.

Рисунок 1. Общее количество продаж изображения S по всем категориям за 2011–2021 гг.

Источник: составлено авторами по результатам исследования.

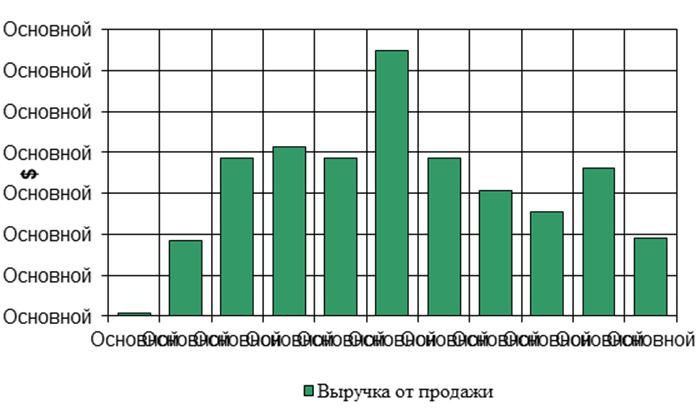

Следующая диаграмма (рис. 2) позволяет видеть, что величины продаж и выручки по годам изменяются непропорционально, хотя, на первый взгляд, диаграммы имеют некоторое подобие. Эту непропорциональность подтверждает коэффициент корреляции между двумя массивами данных, равный 0,925. Величина меньше единицы говорит о том, что на выручку, помимо количества продаж, оказывают влияние дополнительные факторы.

Рисунок 2. Совокупная выручка от продажи изображения S по всем категориям за 2011–2021 гг.

Источник: составлено авторами по результатам исследования.

Две диаграммы (рис. 1, 2) дают наглядное представление о работе одного актива. Однако в портфеле все активы (в одном портфеле их может быть несколько тысяч) работают по-разному, и в этом заключается другая, еще более серьезная причина неопределенности финансового результата. Творческая природа таких активов очень сильно влияет на их инвестиционные параметры, поэтому никакие прогнозы, сделанные в отношении обычных финансовых активов, не работают на рынке интеллектуальной собственности.

В процессе исследования проблем риска и неопределенности авторами была разработана собственная структурная модель портфеля. В этой модели все активы, имеющиеся в портфеле, распределены по группам продаж, демонстрирующим примерно одинаковый спрос и, следовательно, подверженным одинаковому риску. Однако первая группа, представляющая активы, не проданные ни разу, играет в модели особую роль. Эта группа была названа группой ожидания, и именно такая структура портфеля позволила подойти к пониманию природы и механизма инерционности.

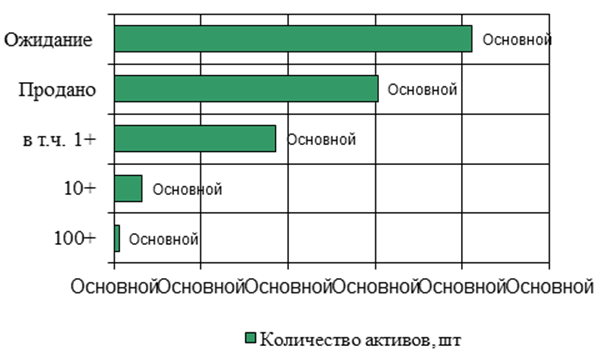

Идею структурной модели портфеля проиллюстрируем с помощью каскадной диаграммы на рисунке 3, имеющей некоторое сходство с так называемой воронкой продаж. На диаграмме показано распределение активов по группам продаж в реально существующем портфеле на конкретный период времени. Верхний стержень этой диаграммы представляет группу ожидания. В нашей структурной модели – это активы (411 шт.), не проданные ни разу. Под ним располагается стержень, показывающий суммарное количество активов, которые были проданы как минимум по одному разу (303 шт.). Следующий стержень (1+) представляет группу активов, которые были проданы более одного раза (186 шт.), поэтому разность значений 2-го и 3-го стержней дает 117 активов, каждый из которых был продан только один раз. Затем стержень 10+ представляет группу активов (32 шт.), проданных каждый более 10 раз, поэтому разность значений 3-го и 4-го стержней дает 154 актива, проданных от 2 до 10 раз. Наконец, 5-й стержень 100+ представляет группу рекордсменов – активы (6 шт.), каждый из которых продан более 100 раз. Нетрудно заметить, что совокупный доход по портфелю формируют, по сути, две нижние группы, в которых находится менее 5% от общего количества активов портфеля. Все дело в том, что среди рекордсменов этих групп есть активы, каждый из которых был продан на указанную дату, соответственно, более 200 раз и более 1300 раз.

Рисунок 3. Количество активов в группе ожидания и активов, проданных как минимум один раз (продано), в том числе более одного раза (1+), более десяти раз (10+), и более ста раз (100+) в исследуемом портфеле цифровых изображений, по данным на март 2021 г.

Источник: составлено авторами по результатам исследования.

Анализ динамики пополнения портфеля и показателей продаж в группах за несколько лет показал, что простое увеличение объема портфеля не дает пропорционального или линейного прироста продаж (выручки). Тем не менее все эти годы продажи успешно продолжались и портфель давал инвестиционную отдачу. Отметим, что процесс наполнения портфеля активами необязательно является стабильным и единовременным. Этому процессу присущи свои неопределенности, зависящие в том числе и от стратегии инвестора/автора. По сути, это говорит о том, что портфель, выведенный на некоторый уровень дохода, может продолжать генерировать его в течение продолжительного времени практически без участия инвестора/автора.

В начальный момент времени владелец портфеля активов такого класса не имеет никаких частотно-вероятностных характеристик (продажи, доходность и т.д.), необходимых для оценки риска. То есть у него нет параметров, которыми привычно оперируют владельцы (управляющие) портфелей ценных бумаг и подобных им активов. Эта неопределенность сопровождает портфель до тех пор, пока в нем остаются активы, не проданные хотя бы один раз. В нашей модели эта группа играет роль своеобразного накопителя, который отвечает на воздействие рыночного спроса событиями первой продажи активов. Аналогия с накопителем здесь не является случайной, так как наши исследования показали, что наличие группы ожидания является одним из факторов, придающих портфелю свойство инерционности.

Каждый факт первой продажи является первичным возмущением, которое условно перемещает проданный актив в следующую по порядку группу первой продажи. Затем, при повторных и последующих продажах, активы перемещаются в следующие по порядку группы, но именно с первой продажи начинается информационный поток, отображающий, с одной стороны, прирост совокупного дохода по портфелю, а с другой стороны – уменьшение неопределенности. Отметим, что в рамках концепции стоимости информации этот поток можно рассматривать в том числе и с точки зрения стоимости неопределенности.

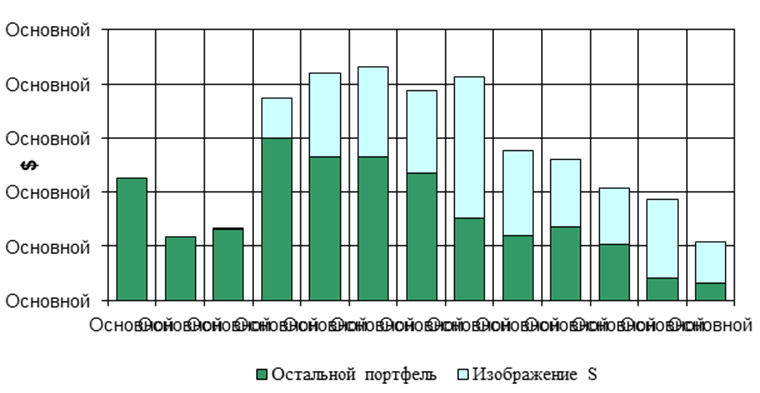

Для того чтобы количественно охарактеризовать инерционность портфеля в целом, рассмотрим динамику совокупного дохода по портфелю (рис. 4), из которого ранее было взято отдельное изображение S. Отметим, что результаты с 2009 по 2011 г. не учитывались в регрессионной модели, так как они соответствуют начальному этапу «раскрутки» портфеля на торговой площадке микрофотостока. Как отмечалось выше, наличие такого периода (2–3 года) характерно как для отдельных активов, так и для портфелей в целом. В определенной степени этот период также характеризует инерционность процесса инвестирования в интеллектуальные активы исследуемого класса.

Кроме того, на рисунке 4 в общей динамике совокупной выручки от продаж по портфелю выделена выручка от продаж изображения S. На совмещенной диаграмме можно видеть, что выручка от продажи изображения S начиная с 2012 г. представляет весомую долю совокупных продаж. В некоторые годы эта доля составляет 50% и более от совокупной выручки. Это объясняется тем, что изображение S является абсолютным рекордсменом продаж в данном портфеле.

Рисунок 4. Динамика дохода по портфелю в целом вместе с изображением S Источник: составлено авторами по результатам исследования.

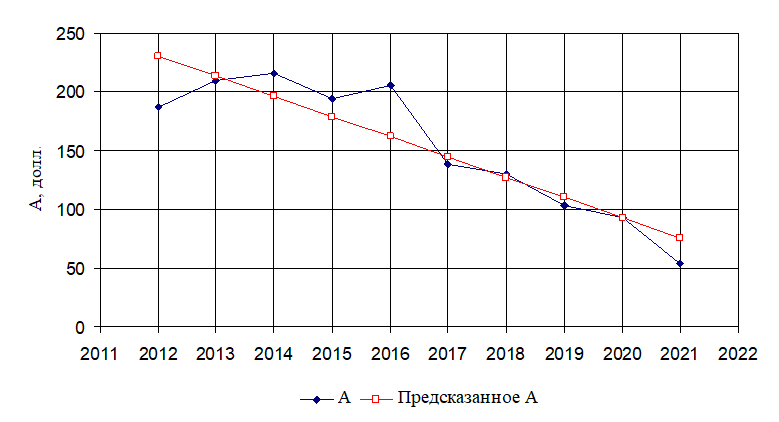

Диаграмма на рисунке 4 показывает, что динамика совокупного денежного потока выручки имеет тенденцию снижения к 2020–2021 гг. Это наблюдение позволяет, используя регрессионный анализ, как и в случае отдельного актива, спрогнозировать срок, по окончании которого исследуемый инвестиционный портфель прекратил бы генерировать денежный доход, если бы пополнение его новыми активами было полностью прекращено в конце 2021 г.

На рисунке 5 приведен график линейной аппроксимации функции совокупного денежного потока выручки от продажи по портфелю в целом, в соответствии с данными диаграммы на рисунке 4 (2012–2021 гг.). Уравнение регрессии для функции выручки от продажи по портфелю выглядит следующим образом:

A = –17,22 · Y + 34873,56.

Необходимо отметить, что экономический смысл имеет только критическая точка пересечения графика регрессии с осью абсцисс (А = 0). Решение полученного уравнения регрессии для этой точки показывает, что прогнозным сроком прекращения поступления выручки является 2025 г.

Рисунок 5. График линейной аппроксимации функции выручки по портфелю в целом

Источник: составлено авторами по результатам исследования.

Выше был представлен денежный поток совокупной выручки по исследуемому портфелю в целом. Этот денежный поток отображает экономический процесс продажи всех имеющихся в портфеле активов. Характеристикой процесса является некоторая суммарная величина дохода, которая поддается определению на любую фиксированную дату в каждом периоде наблюдения.

Следует подчеркнуть, что суммарный поток представлен данными, отображающими в динамике сумму индивидуальных денежных потоков выручки от продажи каждого отдельного актива. Однако наши исследования показали, что в отличие от суммарного денежного потока выручки портфеля денежные потоки выручки от продажи отдельных активов имеют индивидуальный характер. Проведенный в работе анализ процессов продажи нескольких сотен отдельных активов позволил выявить некоторые закономерности.

В частности, анализ показал, что характер динамики продажи некоторых активов указывает на наличие отчетливых периодов начального нарастания, затем продолжения и спада всего процесса получения выручки во времени. Следовательно, такие процессы можно количественно и качественно описывать, используя понятие импульса, широко применяемое для характеристики динамических инерционных процессов в различных предметных областях. Поскольку информационным параметром исследуемого процесса продажи является значение дохода, полученного в фиксированные моменты времени, то и выявленные импульсы в рамках концепции инерционного портфеля предлагается называть импульсами доходности (дохода).

Идею импульса доходности проиллюстрируем на примере диаграммы выручки от продажи конкретного изображения SN за 2011–2020 гг. (рис. 6). Данное изображение, так же как и изображение S, взято из исследуемого портфеля, который анализировался выше. За весь период существования данного импульса изображение было продано 254 раза.

Рисунок 6. Совокупная выручка от продажи изображения SN за 2011–2020 гг. Источник: составлено авторами по результатам исследования.

Качественный анализ диаграммы на рисунке 6 показывает, что у данного импульса доходности имеется начальный фронт, нарастающий около двух лет, затем – период стабилизации около некоторого максимального значения, затем – спад до полного прекращения дохода. Как известно, для количественного анализа динамических (в том числе инерционных) процессов анализируются следующие параметры импульсов:

- амплитуда – наибольшее значение величины информационного параметра, характеризующего процесс, в данном случае – дохода;

- длительность фронта, характеризующая время нарастания величины информационного параметра от 0,1 до 0,9 амплитудного значения;

- длительность импульса – отрезок времени, измеренный по диаграмме на уровне 0,5 амплитуды;

- длительность спада, характеризующая время снижения величины информационного параметра от 0,9 до 0,1 амплитудного значения.

Поскольку у импульса доходности изображения SN имеется два близких значения максимума в 2013 г. и 2014 г., определим его амплитуду (А) как среднее между ними, равное 28,07 долл. Тогда соответствующие уровни для оценки характеристик фронта, длительности импульса и спада составят (табл. 1):

Таблица 1

Расчет уровней информационного параметра импульса

|

№

|

Уровни информационного параметра (долл.)

|

|

1

|

0,1 · А = 2,81

|

|

2

|

0,5 · А = 14,04

|

|

3

|

0,9 · А = 25,26

|

Следовательно, в соответствии с предлагаемой концепцией, отмечая найденные уровни на диаграмме (рис. 6), можно видеть, что у данного актива длительность фронта импульса составляет около двух лет; длительность импульса – четыре года; длительность спада – около трех лет. Визуально заметно, что импульс в целом асимметричен и длительность спада превышает длительность нарастания (фронта). Форма импульса близка к трапецеидальной.

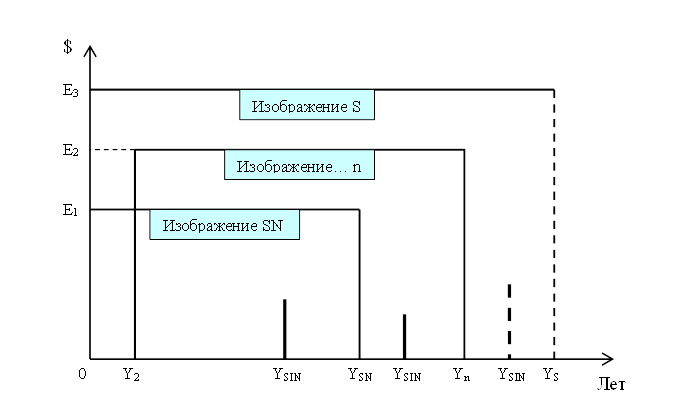

На рисунке 7 условно представлен процесс формирования денежного потока совокупной выручки по инерционному портфелю интеллектуальных активов. С целью упрощения импульсы на диаграмме имеют прямоугольную форму, хотя на практике она чаще бывает близка к трапецеидальной или треугольной. В соответствии с предлагаемой концепцией полный денежный поток выручки, включая историческую ретроспективу, формируется завершенными и текущими (незавершенными) импульсами доходности отдельных активов. В любой фиксированный момент времени в портфеле одновременно существует множество случайных незавершенных импульсов дохода от продажи активов, которые продолжают генерировать выручку.

Например, импульс изображения SN полностью завершен на дату YSN, а импульс изображения S продолжается в настоящее время, поэтому его будущий спад показан пунктиром, а время завершения YS не определено. Импульсы других изображений (n) могут быть расположены в случайном порядке относительно импульсов SN и S вдоль оси времени. В частности, показан некоторый импульс с амплитудой Е2, который начался в момент времени Y2 и закончился (Yn) позднее, чем импульс изображения SN. Именно перекрытие во времени подобных импульсов и создает непрерывность денежного потока, генерируемого инерционным портфелем цифровых активов.

Рисунок 7. Завершенные и незавершенные импульсы доходности индивидуальных активов в инвестиционном портфеле

Источник: составлено авторами.

Наконец, в любом портфеле имеют место еще и спорадические, или единичные импульсы. На диаграмме рисунка 7 они представлены короткими стержнями разной высоты, обозначенными как YSIN, от английского Single (единичный). Это разновидность сверхкоротких импульсов, отображающих факты единственной продажи конкретных изображений в длительных периодах. Сами фотостоки обычно относят их к категории Single & other, т.е. «единичные и прочие» продажи. Чаще всего такие покупки совершают те, кто пользуется фотостоками редко и делает импульсивные покупки, связанные с творческим процессом, или те, кому экстренно потребовалось редкое изображение для своих проектов. У таких покупателей может не быть длительной подписки (например, им это может быть не очень выгодно) и единичная покупка всегда обходится им дороже, чем постоянным покупателям. Естественно, что единичные продажи не формируют длительных импульсов, подобных приведенному на рисунке 6, они относятся к разным изображениям, и поэтому выглядят на рисунке 7 как редкие одиночные стержни.

В исторической ретроспективе фотостоки фиксируют данные обо всех продажах, что позволяет выявить все импульсы доходности, включая и те, которые были завершены. Например, можно видеть, что изображение SN генерировало максимальный доход в 2013–2014 гг., затем, в течение трех лет продажи снизились до нуля, и в настоящее время доход не поступает. Таким образом, изображение SN не участвует в формировании текущего денежного потока выручки по портфелю, хотя спорадические продажи не исключены.

В силу неопределенности мы не знаем, какие из активов, отнесенных к группе ожидания, станут источниками новых импульсов дохода. Однако сравнение параметров новых нарастающих импульсов с параметрами завершенных импульсов позволяет делать некоторые количественные прогнозы. Такие сравнения можно проводить, например, сопоставляя активы по скорости нарастания фронтов импульсов и по количеству продаж.

Предлагаемая модель инерционного портфеля цифровых активов вполне согласуется с известной моделью экономики «длинного хвоста» (Long Tail), предложенной К. Андерсоном (C. Anderson) для рынка информационных товаров и услуг [2] (Anderson, 2004), но имеет и некоторые принципиальные отличия.

Кратко суть этой модели состоит в том, что за счет многократного снижения издержек тиражирования и распространения цифровых информационных продуктов электронные сетевые торговые площадки получили возможность размещать, в отличие от обычных магазинов, сотни тысяч наименований товаров, таких как книги, музыкальные произведения, кинофильмы. За счет этого покупатели – пользователи интернета получили практически неограниченный доступ ко всем произведениям, включая очень редкие (нишевые). Исследования показали, что известное правило Парето при этом уже не действует, так как денежный поток выручки от продажи электронных копий формируется не двадцатью процентами, а практически полной совокупностью активов.

По мнению автора концепции К. Андерсона, этот процесс скорее подчиняется правилу, по которому 98% активов продается (копируется) хотя бы один раз в квартал [3] (Anderson, 2007). Однако временнáя структура продаж отдельных активов указанным автором не исследовалась. Но его главный вывод заключается в том, что в экономике такого типа успех или неуспех любого информационного продукта (индивидуального произведения) в принципе становится неважным, так как совокупные продажи в конечном итоге делают бизнес рентабельным.

В нашем случае микрофотостоки (агрегаторы цифровых изображений) довели объемы своих портфелей до нескольких сотен миллионов индивидуальных активов. Например, лидеры отрасли: компания Shutterstock Ink. – 390 млн шт.; Dreamstime – 176 млн шт. (по состоянию на начало 2022 г.). Как показали наши исследования, даже по сравнению с моделью «длинного хвоста» предложение таких активов является еще более перенасыщенным, так как в структуре портфеля постоянно присутствует группа ожидания, активы из которой еще не продавались, и не исключено, что продажа части из них может не состояться в принципе. Как было показано в нашем исследовании, основной объем продаж в анализируемом портфеле цифровых изображений генерируется менее чем 5% активов, что очень далеко от модели Парето. По нашему мнению, наличие эффекта инерционности играет в этом процессе существенную роль.

Заключение

В условиях нестабильности традиционных финансовых рынков появление любых новых возможностей вызывает неподдельный интерес инвесторов всех категорий. В качестве наглядного примера можно привести взрывной рост рынка криптовалют и других криптоактивов, хотя даже сама природа таких активов еще не раскрыта до конца. Тем не менее сопоставимого интереса инвесторов к интеллектуальным активам пока не наблюдается.

Наличие эффектов инерционности в динамике доходности традиционных финансовых активов сегодня уже не отрицается, но возможности их использования в инвестиционных стратегиях также до сих пор вызывают полемику. Именно этим объясняется нескончаемый поток публикаций на эту тему. Наши исследования показали, что инерционность в интеллектуальных активах может быть достаточно сильной. Напомним, что исследуемый портфель, даже если зафиксировать его в текущем состоянии, по расчетам будет давать инвестиционную отдачу до 2025 г. С одной стороны, такое вряд ли возможно, например, в традиционных активах с плавающей доходностью. С другой стороны, масштабирование этого эффекта, очевидно, не является тривиальной задачей, поскольку природа доходности здесь не вполне ясна обычному инвестору.

Линейное увеличение количества активов в портфеле кажется простым решением проблемы, однако интуитивно мы уже чувствуем, что эта простота обманчива. Об этом же говорит и анализ нашей структурной модели портфеля. Вероятнее всего, на каком-то этапе линейного увеличения портфеля мы столкнемся с нелинейным ростом затрат, характерных именно для интеллектуальных активов, их творческой природы. Но опыта исследований в этом направлении пока нет.

Тем не менее, на наш взгляд, можно отметить безусловный положительный вклад инерционности в понимание процесса формирования совокупного денежного потока дохода в рамках идеи импульсов доходности. Здесь аналогии с физическими и некоторыми экономическими процессами очевидны и подтверждаются нашими эмпирическими данными о временнόй структуре элементов денежного потока.

Источники:

2. Anderson C. The Long tail. Wired Magazine. [Электронный ресурс]. URL: https://www.wired.com/2004/10/tail (дата обращения: 15.01.2022).

3. Anderson C. The Long tail: How endless choice is creating unlimited demand. - London: Random House, 2007. – 244 p.

4. Asness C.S., Moskowitz T.J., Pedersen L.H. Value and Momentum Everywhere // The Journal of Finance. – 2013. – № 3. – p. 929-985. – doi: 10.1111/jofi.12021.

5. Li L., Galvani V. Informed Trading and Momentum in the Corporate Bond Market // Review of Finance. – 2021. – № 6. – p. 1773-1816. – doi: 10.1093/rof/rfab004.

6. Liu M.-Y., Chuang W.-I., Lo C.-l. Options-implied Information and the Momentum Cicle // Journal of Financial Markets. – 2020. – p. 100565. – doi: 10.1016/j.finmar.2020.100565.

7. Menkhoff L., Sarno L., Schmeling M., Schrimpf A. Currency momentum strategies // Journal of Financial Economics. – 2012. – p. 660-684. – doi: 10.1016/j.jfineco.2012.06.009.

8. Miffre J., Rallis G. Momentum Strategies in Commodity Futures Markets // Journal of Banking & Finance. – 2007. – № 6. – p. 1863-1886. – doi: 10.1016/j.jbankfin.2006.12.005.

9. Tzouvanas P., Kizys R., Tsend-Ayush B. Momentum trading in cryptocurrencies: Short-term returns and diversification benefits // Economics Letters. – 2020. – p. 108728. – doi: 10.1016/j.econlet.2019.108728.

10. Van Luu B., Yu P. Momentum in government-bond markets // Journal of Fixed Income. – 2012. – p. 72-79. – doi: 10.3905/jfi.2012.22.2.072.

11. Voronov V., Kazansky A., Davydov V. The Nature of Momentum Effect in Digital Copyright Assets Portfolio // Proceedings of the 35th International Business Information Management Association (IBIMA). Spain: Seville, 2020. – p. 3777-3783.

Страница обновлена: 28.07.2026 в 22:58:36

Download PDF | Downloads: 45 | Citations: 9

Digital intellectual assets in the paradigm of momentum investing

Voronov V.S., Davydov V.D.Journal paper

Russian Journal of Innovation Economics

Volume 12, Number 1 (January-March 2022)

Abstract:

The research purpose was to spread the concepts of momentum investing in the sphere of digital intellectual assets economic turnover. The paper shows that the momentum effect, first identified by the authors in the intellectual assets of the class under study, reveals itself somewhat differently than in traditional financial assets. This is explained by the essential features of economic turnover and a higher degree of uncertainty inherent not only in digital, but in all intellectual assets principally. Firstly, the authors proposed their own structural model of the digital intellectual assets portfolio. Secondly, a hypothesis of yield momentum, which largely explains the nature of momentum in digital intellectual assets, was proved. The article will be of interest both for researchers in the field of intellectual property, risk management, and for financial market specialists.

Keywords: digital intellectual asset, momentum effect, momentum investing, risk, yield momentum

JEL-classification: O31, O32, O33, E22, G11

References:

Anderson C. (2007). The Long tail: How endless choice is creating unlimited demand London: Random House.

Anderson C. The Long tailWired Magazine. Retrieved January 15, 2022, from https://www.wired.com/2004/10/tail

Asness C.S., Moskowitz T.J., Pedersen L.H. (2013). Value and Momentum Everywhere The Journal of Finance. 68 (3). 929-985. doi: 10.1111/jofi.12021.

Li L., Galvani V. (2021). Informed Trading and Momentum in the Corporate Bond Market Review of Finance. 25 (6). 1773-1816. doi: 10.1093/rof/rfab004.

Liu M.-Y., Chuang W.-I., Lo C.-l. (2020). Options-implied Information and the Momentum Cicle Journal of Financial Markets. 53 100565. doi: 10.1016/j.finmar.2020.100565.

Menkhoff L., Sarno L., Schmeling M., Schrimpf A. (2012). Currency momentum strategies Journal of Financial Economics. 106 660-684. doi: 10.1016/j.jfineco.2012.06.009.

Miffre J., Rallis G. (2007). Momentum Strategies in Commodity Futures Markets Journal of Banking & Finance. 31 (6). 1863-1886. doi: 10.1016/j.jbankfin.2006.12.005.

Tzouvanas P., Kizys R., Tsend-Ayush B. (2020). Momentum trading in cryptocurrencies: Short-term returns and diversification benefits Economics Letters. 191 108728. doi: 10.1016/j.econlet.2019.108728.

Van Luu B., Yu P. (2012). Momentum in government-bond markets Journal of Fixed Income. 22 72-79. doi: 10.3905/jfi.2012.22.2.072.

Voronov V., Kazansky A., Davydov V. (2020). The Nature of Momentum Effect in Digital Copyright Assets Portfolio Proceedings of the 35th International Business Information Management Association (IBIMA). 3777-3783.

Voronov V.S., Davydov V.D. (2019). Gibridnaya bayesovskaya model inertsionnogo portfelya intellektualnyh aktivov [Hybrid bayesian model for the momentum portfolio of intellectual assets]. Bulletin of the Saint Petersburg State University of Economics. (5-2(119)). 86-91. (in Russian).