Directions of the budget policy of the subjects of the Russian Federation in the field of expenditures in the 1st quarter of 2021

Terekhova T.B.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Russia

Download PDF | Downloads: 31 | Citations: 2

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 15, Number 6 (June 2021)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=46324030

Cited: 2 by 07.12.2023

Abstract:

The article presents the results of assessing the directions of the budgetary policy of the subjects of the Russian Federation in the field of expenditures in the 1st quarter of 2021. Compared to the same period of the previous year, there was an increase in the volume of expenditures on financial support of health care activities by 14.80% against the background of a cumulative increase in regional budget expenditures by 18.52% (due to an increase in financial support of the national economy by 1.58 times). In the final part of the article, the author gives recommendations for the modernization of budgetary policy in the subjects of the Russian Federation, and also identifies the points of serious growth of regional budget expenditures, for which it is necessary to strengthen state financial control.

Keywords: budget expenditures, regional budgets, regions, coronavirus, coronavirus pandemic, healthcare, budgets

JEL-classification: H51, H61, H77

Введение

Актуальность исследования обусловлена наличием проблем устойчивого развития субъектов Российской Федерации, наблюдаемыми региональными диспропорциями и необходимостью обеспечения социально-экономического прорыва, решение которых возможно только при выстраивании грамотной бюджетной политики. В условиях коронакризиса и усилившегося дефицита финансовых ресурсов, усиления социально-экономических проблем особого внимания заслуживает изучение основных направлений бюджетной политики субъектов Российской Федерации в области расходов в целях обеспечения ее корректировки в интересах общества и публично-правовых образований с учетом существующих в настоящее время вызовов и приоритетов.

Цель исследования – разработка рекомендаций по обеспечению модернизации бюджетной политики в субъектах Российской Федерации, учитывая основные направления и стоящие вызовы и приоритеты в контексте соблюдения интересов общества и публично-правовых образований.

Авторская гипотеза. Несмотря на региональные диспропорции, усилившийся дефицит финансовых ресурсов, различные ограничения и вызовы социально-экономического развития, реализация бюджетной политики в области расходов возможна при условии реализации комплекса мероприятий с учетом интересов населения и государства.

Степень разработанности темы. Региональные диспропорции социально-экономического развития Российской Федерации обусловливают необходимость проведения научных исследований по данным вопросам. Следует отметить, что в научной литературе достаточно подробно рассмотрены проблемы регионального развития [1, 2, 7–10, 19, 20] (Aksentev, 2020; Arbuzova, Fomenko, 2020; Vlasova, Abramova, 2015; Gunazhinova, Zharkaya, Badashkeeva, 2020; Kashbraziev, Panasyuk, 2007; Kashbraziev, Shikhalev, 2011; Sergienko, 2016; Sergienko, Suslyakova, 2015), обеспечения финансовой безопасности региона [15, 23] (Matveeva, Gnezdova, 2019; Yakovleva, 2015) и проведения ответственной бюджетной политики в публично-правовых образованиях [6, 12, 17, 21, 22] (Belanova, 2020; Kosov, 2016; Ponkratov, 2017; Solyannikova, 2016; Khanova, Chavkin, 2018), принятия бюджетных решений в условиях экономической неопределенности [13, 14] (Levdonskiy, 2016; Lozhechko, 2015). Причем последнее подразумевает также использование современных инструментов управления общественными финансами [16, 18] (Medyakova, 2016; Rykova, Rykov, 2021).

ПОКАЗАТЕЛИ ОЦЕНКИ НАПРАВЛЕНИЙ БЮДЖЕТНОЙ ПОЛИТИКИ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ В ОБЛАСТИ РАСХОДОВ

Для оценки трендов бюджетной политики субъектов Российской Федерации в области расходов в контексте обеспечения всестороннего исследования рассматриваемого вопроса авторами предлагается использование набора показателей:

1) отношение суммарного объема расходов региональных бюджетов в 1 квартале 2021 года к аналогичным данным за 2020 год (очень важно использование данного показателя с позиции формирования представлений об изменении бюджетной политики в условно постковидный период по сравнению с предковидным);

2) отношение объема расходов по отдельным разделам классификации расходов в 1 квартале 2021 года (в сравнении с аналогичным периодом 2020 года) – расчеты данного показателя в раскладке по ключевым разделам позволяют получить представление о ключевых направлениях бюджетной политики, четко выделив присущие ей приоритеты);

3) темпы роста объема расходов в 1 квартале 2021 года (в сравнении с аналогичным периодом 2020 года).

Расчет указанных выше показателей рекомендуется осуществлять в ежемесячной разбивке накопительным итогом, что позволит получить представление не только о ключевых трендах бюджетной политики и их изменениях в течение квартала.

По итогам проведенного расчета данных показателей представляется целесообразным сделать выводы о ключевых направлениях бюджетной политики в 1 квартале 2021 года. Вычисление приведенных выше показателей поможет определить тренды бюджетной политики в субъектах Российской Федерации, а также выявить «проблемные» и «рисковые» зоны (например, при резком скачковом росте объемов финансового обеспечения того или иного направления)

При этом следует обозначить ключевые тренды в корректировке ее направлений. Это важно, во-первых, с точки зрения проведения последующих контрольных мероприятий, так как в современных условиях проведение сплошного контроля представляется крайне невыгодным и нецелесообразным, в том числе с позиции обеспечения эффективности использования бюджетных средств. Во-вторых, это позволяет обеспечить научное обоснование корректировок бюджетной политики в другие кварталы соответствующего финансового года.

ОЦЕНКА НАПРАВЛЕНИЙ БЮДЖЕТНОЙ ПОЛИТИКИ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ В ОБЛАСТИ РАСХОДОВ В 1 КВАРТАЛЕ 2021 ГОДА

Авторы данной научной статьи считают важным провести оценку направлений бюджетной политики по расходам за январь – март (1 квартал) 2021 года с целью формирования аналитической базы для оперативного принятия важных управленческих решений по вопросам исполнения региональных бюджетов по расходам.

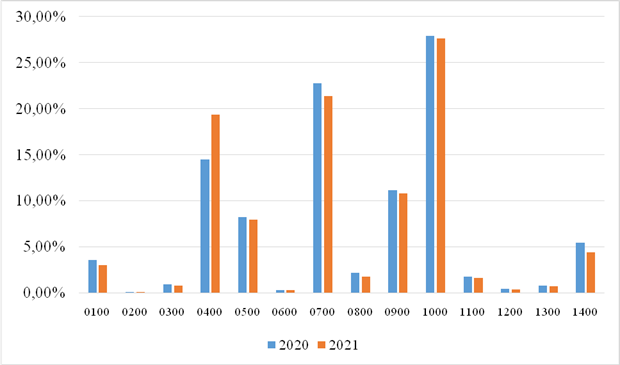

Так, на рисунке 1 представлена структура расходов бюджетов субъектов Российской Федерации в 1 квартале 2021 года. Так, на основании анализа данных рисунка и на основе других результатов, полученных в ходе проведенного исследования по рассматриваемому вопросу, представляется возможным сделать следующие выводы:

1) в целом структура расходов региональных бюджетов в 2020–2021 гг. неизменна, за исключением роста доли расходов на финансовое обеспечение национальной экономики (на 4,87%, что связано с необходимостью стимулирования экономического развития в постковидный период);

2) несмотря на снижение совокупных данных о доле объемов финансового обеспечения расходов на здравоохранение на 0,35%, в 42 регионах был зафиксирован рост данного показателя (наибольшие значения выявлены в Тюменской области – рост на 5,91%, в Кировской области – рост на 2,17%, в Нижегородской области – рост на 3,32%, в Удмуртской Республике – рост на 3,05%, в Республике Татарстан – рост на 2,52%, в Карачаево-Черкесской Республике – рост на 2,40%, в Ставропольском крае – рост на 3,30%, в г. Севастополе – рост на 9,63%,в Ярославской области – рост на 3,25%, в Тульской области – рост на 4,22%, в Рязанской области – рост на 4,42%, в Московской области – рост на 2,23%, в Калужской области – рост на 2,77%, в Ивановской области – рост на 4,36%, в Ямало-Ненецком автономном округе – рост на 2,90%);

3) темп роста расходов региональных бюджетов по совокупным данным составил 118,52% (что в абсолютном выражении составляет 445,87 млрд рублей);

4) рост расходов региональных бюджетов более чем на 25% зафиксирован в городе Москве (на 33,28%), в Ненецком автономном округе (на 25,99%), в городе Севастополе (на 57,64%), в Республике Дагестан (на 39,58%), в Кабардино-Балкарской Республике (на 30,20%), в Республике Ингушетия (на 43,08%), в Ставропольском крае (на 30,28%), в Карачаево-Черкесской Республике (на 37,89%), в Чеченской Республике (на 29,92%), в Чувашской Республике (на 30,33%), в Самарской области (на 64,02%), в Пермском крае (на 27,66%), в Алтайском крае (на 26,81%), в Новосибирской области (на 27,98%), в Амурской области (на 43,77%).

Рисунок 1. Структура расходов региональных бюджетов в 1 квартале 2020–2021 гг.

Источник: составлено автором на основании официальных данных Федерального казначейства.

Важно отметить, что для изучения расходов в динамике также изучим данные в предыдущие месяцы 1 квартала 2021 года. Так, в частности, посредством изучения данных Федерального казначейства об исполнении региональных бюджетов за январь – февраль 2021 года (в сравнении с аналогичным периодом 2020 года) представляется возможным сформулировать следующие выводы:

1) темп роста расходов региональных бюджетов по совокупным данным составил 117,82% (что в абсолютном выражении составляет 258,92 млрд рублей);

2) снижение объемов расходов регионального бюджета обнаружено в 14 регионах (в т.ч. в 6 – более чем на 10%: в Республике Хакасия (70,17%), в Калининградской области (75,76%), в Чукотском автономном округе (75,94%), в Магаданской области (79,64%), в Сахалинской области (85,25%), в Республике Мордовия (88,74%), что вызвано, вероятнее всего, снижением объемов межбюджетных трансфертов из федерального бюджета (прежде всего, межбюджетных субсидий);

3) рост расходов региональных бюджетов темпами роста выше 125% зафиксирован в 8 регионах: в бюджете г. Севастополя (125,78%, что в абсолютном выражении составляет 0,97 млрд рублей), в бюджете Ставропольского края (126,38%, что в абсолютном выражении составляет 3,61 млрд рублей), в бюджете Новгородской области (129,80%, что в абсолютном выражении составляет 1,16 млрд рублей), в бюджете Кабардино-Балкарской Республики (132,43%, что в абсолютном выражении составляет 1,31 млрд рублей), в бюджете Еврейской автономной области (137,20%, что в абсолютном выражении составляет 0,52 млрд рублей), в бюджете г. Москвы (139,87%, что в абсолютном выражении составляет 141,79 млрд рублей), в бюджете Амурской области (143,89%, что в абсолютном выражении составляет 3,64 млрд рублей), в бюджете Самарской области (167,48%, что в абсолютном выражении составляет 11,66 млрд рублей);

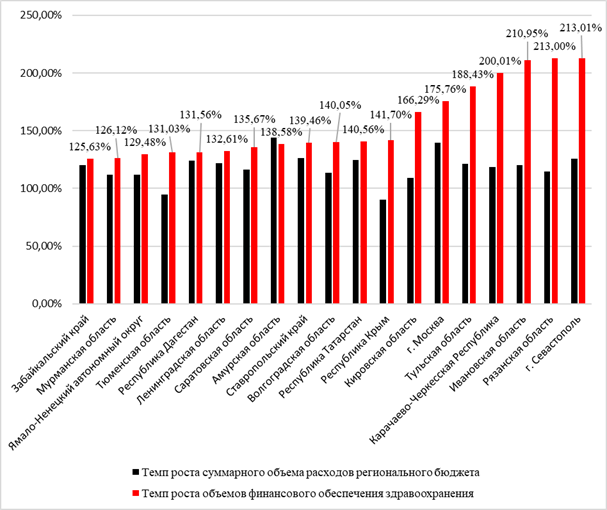

4) расходы 19 региональных бюджетов на финансовое обеспечение мероприятий в области здравоохранения выросли более чем на 25% (наглядно представлено на рисунке 2);

Рисунок 2. Темпы роста расходов региональных бюджетов на финансовое обеспечение здравоохранения (со значением выше 125%) в январе – феврале 2021 года по сравнению с аналогичным периодом предыдущего года

Источник: составлено автором на основании официальных данных Федерального казначейства.

5) в 38 регионах расходы региональных бюджетов на финансовое обеспечение мероприятий в области здравоохранения сократились (причем в 11 – больше чем на 20%: в Чеченской Республике – на 59,35%; в Магаданской области – на 47,01%; во Владимирской области – на 37,24%; в Республике Северная Осетия – Алания – на 36,81%; в Республике Хакасия – на 36,08%; в Псковской области – на 36,06%; в Сахалинской области – на 30,38%; в Архангельской области – на 28,19%; в Приморском крае – на 26,05%; в Республике Башкортостан – на 25,94%; в Смоленской области – на 21,58%);

6) исследование показало увеличение доли расходов на финансовое обеспечение мероприятий в области здравоохранения в совокупных объемах расходов региональных бюджетов на 1,02%;

7) наибольший рост доли расходов на финансовое обеспечение мероприятий в области здравоохранения в совокупных объемах расходов региональных бюджетов зафиксирован в Ивановской области (+3,79%), Тюменской области (+5,94%), Рязанской области (+4,85%), городе Севастополе (+5,17%), Тульской области (+4,43%).

Прежде всего, авторы считают необходимым обратить внимание на регионы, в которых фиксируется снижение темпов роста расходов по отношению к январю – февралю 2020 года (особенно учитывая тот факт, что они были «нековидными»).

Для получения полноценной картины об основных направлениях бюджетной политики в субъектах Российской Федерации в 1 квартале 2021 года изучим также данные за январь 2021 года (в сравнении с данными за аналогичный период 2020 года). Так, по результатам проведенного анализа представляется возможным сформулировать следующие выводы:

1) темп роста расходов региональных бюджетов по совокупным данным составил 121,26% (что в абсолютном выражении составляет 134,51 млрд рублей);

2) снижение объемов расходов регионального бюджета обнаружено в 30 регионах (в т.ч. в 5 – более чем на треть: в Чукотском автономном округе (-46,03%), в Калининградской области (-39,60%), в Республике Башкортостан (-35,14%), в Магаданской области (-34,55%), в Сахалинской области (-34,39%)), что вызвано, вероятнее всего, снижением объемов межбюджетных трансфертов из федерального бюджета (прежде всего, межбюджетных субсидий);

3) рост расходов региональных бюджетов темпами роста выше 125% в 13 субъектах Российской Федерации, а именно: в бюджете Тульской области (125,87%, что в абсолютном выражении составляет 831,70 млн рублей), в бюджете Республики Карелия (127,04%, что в абсолютном выражении составляет 590,62 млн рублей), в бюджете Иркутской области (127,62%, что в абсолютном выражении составляет 2307,68 млн рублей), в бюджете Кабардино-Балкарской Республики (128,32%, что в абсолютном выражении составляет 540,02 млн рублей), в бюджете Республики Крым (129,33%, что в абсолютном выражении составляет 1469,72 млн рублей), в бюджете Белгородской области (129,54%, что в абсолютном выражении составляет 1178,45 млн рублей), в бюджете Саратовской области (129,90%, что в абсолютном выражении составляет 1347,29 млн рублей), в бюджете Республики Бурятия (130,13%, что в абсолютном выражении составляет 1182,84 млн рублей), в бюджете Ненецкого автономного округа (136,27%, что в абсолютном выражении составляет 384,95 млн рублей), в бюджете Удмуртской Республики (141,75%, что в абсолютном выражении составляет 1447,47 млн рублей), в бюджете Республики Татарстан (144,79%, что в абсолютном выражении составляет 4625,57 млн рублей), в бюджете г. Москвы (171,31%, что в абсолютном выражении составляет 112,78 млрд рублей), в бюджете Республики Ингушетия (274,08%, что в абсолютном выражении составляет 557,26 млн рублей);

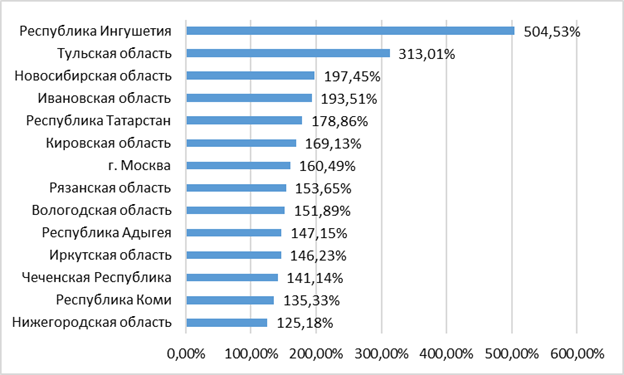

4) расходы 14 региональных бюджетов на финансовое обеспечение мероприятий в области здравоохранения выросли более чем на 25% (наглядно представлено на рисунке 3);

Рисунок 3. Темпы роста расходов на здравоохранение в субъектах Российской Федерации (со значением выше 125%).

Источник: составлено автором на основании официальных данных Федерального казначейства.

5) в 51 регионе расходы региональных бюджетов на финансовое обеспечение мероприятий в области здравоохранения сократились (причем в 12 – более чем наполовину: Республика Дагестан – на 82,49%, Карачаево-Черкесская Республика – на 80,63%, Псковская область – на 78,81%, Республика Алания – на 70,63%, Республика Башкортостан – на 70,10%, Республика Алтай – на 62,63%, Магаданская область – на 59,09%, Пермский край – на 57,55%, Сахалинская область – на 56,57%, Ульяновская область – на 55,04%, Смоленская область – на 51,56%, Новгородская область – на 50,87%);

6) исследование показало снижение доли расходов на финансовое обеспечение мероприятий в области здравоохранения в совокупных объемах расходов региональных бюджетов на 0,37%;

7) наибольший рост доли расходов на финансовое обеспечение мероприятий в области здравоохранения в совокупных объемах расходов региональных бюджетов зафиксирован в Чукотском автономном округе (+5,29%), Тюменской области (+4,65%), Ленинградской области (+2,84%), Московской области (+3,47%), Тульской области (+6,77%).

Таким образом, основными направлениями бюджетной политики являются: социальная политика, национальная экономика и здравоохранение, что ранее было свойственно субъектам Российской Федерации и серьезно усилилось в контексте пандемии коронавируса.

Прежде всего, учитывая высокие темпы роста расходов региональных бюджетов на здравоохранение в 2020 году, представляется целесообразным в 2021 году максимально качественно организовать контрольные мероприятия, в том числе с использованием риск-ориентированного подхода. Это позволит обеспечить оценку эффективности использования бюджетных средств, что особенно важно в текущих социально-экономических условиях.

ПРЕДЛОЖЕНИЯ ПО МОДЕРНИЗАЦИИ БЮДЖЕТНОЙ ПОЛИТИКИ В СУБЪЕКТАХ РОССИЙСКОЙ ФЕДЕРАЦИИ ВО ВТОРОМ ПОЛУГОДИИ 2021 ГОДА

С учетом выявленных основных направлений бюджетной политики субъектов Российской Федерации в области расходов в 1 квартале 2021 года автором данной статьи рекомендуется: 1. Организовать контрольные мероприятия и процедуры в отношении расходов, занимающих наиболее высокую долю (т.е. расходы на финансовое обеспечение национальной экономики, социальной политики и здравоохранения). 2. Особое внимание обратить на расходы, демонстрирующие серьезный рост как в целом по совокупным данным, так и в разрезе отдельных субъектов Российской Федерации (например, в процессе исследования был выявлен серьезный рост расходов на национальную экономику: необходимо внимательно проверить эффективность использования данных средств, что представляется возможным к реализации посредством соответствующих контрольных мероприятий Счетной Палаты Российской Федерации и контрольно-счетных органов субъектов Российской Федерации). Говоря о региональном разрезе и о разрезе по разделам классификации расходов, то особого внимания заслуживают следующие расходы с учетом роста в 1 квартале 2021 года:

- по 3 разделу в г. Севастополе (в 3,03 раза) и Республике Дагестан (в 2,59 раза);

- по 4 разделу в г. Москве (в 2,59 раза), в Самарской области (в 5,03 раза), в Кемеровской области (в 2,75 раз), в Амурской области (в 4,32 раза);

- по 5 разделу в Калужской области (в 5,03 раза), в Костромской области (в 7,15 раз), в Мурманской области (в 3,96 раз), в Республике Крым (в 4,21 раза), в Республике Дагестан (в 5,18 раз), в Кабардино-Балкарской Республике (в 4,68 раз), в Республике Алания (в 4,4 раза), в Карачаево-Черкесской Республике (в 2,7 раза), в Чеченской Республике (в 2,68 раза), в Удмуртской Республике (в 2,77 раза), в Самарской области (в 3,49 раза), в Саратовской области (в 2,81 раза), в Кемеровской области (в 5,31 раза), в Новосибирской области (в 5,19 раз), в Республике Бурятия (в 5,25 раз), в Еврейской автономной области (в 6,09 раз);

- по 6 разделу: в Республике Марий Эл (в 20,6 раз), в Ульяновской области (в 13,63 раза), в Челябинской области (в 7,65 раза);

- по 9 разделу: в г. Севастополе (в 3,71 раза);

- по 11 разделу: в Вологодской области (в 2,6 раза), в Республике Башкортостан (в 2,94 раза), в Чувашской Республике (в 3,04 раза);

- по 12 разделу: в Сахалинской области (в 3,04 раза);

- по 13 разделу: в Республике Башкортостан (в 3,68 раза), в Пермском крае (в 8,11 раз), в Камчатском крае (в 3,17 раза);

- по 14 разделу: в Санкт-Петербурге (в 13,14 раза).

Данные точки роста явно являются потенциальными зонами риска неэффективности использования бюджетных средств, в связи с чем представляется важным осуществить повышенный контроль в отношении отмеченных выше регионов и разделов расходов. 3. В рамках расходов региональных бюджетов на здравоохранение необходимо уделить внимание тому, какая часть направляется на расходы капитального характера, какая – на текущие расходы. Более того, важно обеспечить их концентрацию на поддержку медицинского персонала, а не только на приобретение медицинской техники и прочего профессионального оборудования. Решение проблем в области здравоохранения – одна из приоритетных задач, отмечаемая в научной литературе [5], решение которой возможно только при объединении усилий всех субъектов экономической деятельности. 4. Учитывая важность обеспечения экономического развития, высшим должностным лицам субъектов Российской Федерации следует: - наладить прямую коммуникацию с бизнес-сообществом как регионального масштаба, так и федерального значения (учитывая активное развитие дистанционных технологий, ее организация лежит исключительно в желании сторон обеспечивать свое социально-экономическое развитие посредством коммуникации с иными субъектами экономической деятельности); - организовать создание мер поддержки инвестиционного и инновационного развития субъектов Российской Федерации и находящихся на их территории муниципальных образований (причем данные меры поддержки должны включать не только инструменты денежного стимулирования, но и организационно-консультативного). 5. Особое внимание автор предлагает уделить прозрачности расходов региональных бюджетов, обеспечив: - создание во всех социальных сетях соответствующих страниц и порталов, посвященных основным направлениям бюджетной политики (например, можно воспользоваться региональной практикой Москвы: Открытый бюджет города Москвы); - формирование порталов и страниц, позволяющих получить прямую обратную связь от граждан по актуальным социально-экономическим проблемам и вопросам (в данном случае автором также предлагается тиражирование практики города Москвы, в которой достаточно хорошо развита прямая коммуникация с населением через сервис «Активный гражданин»; данный информационно-коммуникационный ресурс предоставляет гражданам возможность выбора ключевых элементов городской среды и ее благоустройства, определения лучших работников социальной сферы, а также голосования за обновления и новинки; участие граждан поощряется посредством проведения викторин и начисления баллов, которые можно обменять на различные варианты сувенирной продукции, сертификаты в магазины и развлекательные учреждения; одна из новинок – возможность перечислять баллы в форме пожертвований в благотворительные фонды); - формирование единого портала органов государственной власти субъекта Российской Федерации (в данном вопросе может быть позаимствован опыт Калужской области); - размещать подробные ежемесячные отчеты о расходах региональных бюджетов на официальном сайте финансового органа или едином портале органов власти, о которых шла речь выше (с обязательным предоставлением гражданам возможности выкачивания соответствующих файлов как в формате таблиц и текстовых документов, так и в виде графиков и таблиц).

Важно, что это будет способствовать не только повышению открытости (а следовательно, качеству управления расходами региональных бюджетов), но и повышению уровня финансовой грамотности [3, 4] (Balynin, 2018; Balynin, 2019).

Заключение

Подводя итог, авторам представляется важным отметить необходимость продолжения проведения подобных исследований в дальнейшем с целью формирования аналитической базы для оперативного принятия важных управленческих решений по вопросам исполнения региональных бюджетов по расходам с учетом возникающих внутренних и внешних вызовов.

References:

Aksentev A.A. (2020). Dotatsii i ikh rol v sovremennyh usloviyakh razvitiya ekonomiki [Subsidies and their role in modern conditions of economic development]. Journal of Economics, Entrepreneurship and Law. (7). 1955-1974. (in Russian).

Arbuzova T.A., Fomenko N.M. (2020). Evolyutsiya sotsialno-ekonomicheskoy sistemy megapolisa kak rezultat gosudarstvennoy politiki [Evolution of the megalopolis socio-economic system as a state policy result]. Creative economy. (12). 3321-3342. (in Russian).

Balynin I.V. (2015). Finansovoe obespechenie zdravookhraneniya v Rossiyskoy Federatsii v 2008-2020 gg [Financial support of health care in the Russian Federation in 2008-2020]. Audit and financial analysis. (1). 355-359. (in Russian).

Balynin I.V. (2018). Kompleks predlozheniy po povysheniyu prozrachnosti obshchestvennyh finansov v Rossiyskoy Federatsii [Complex of proposals to increase the transparency of public finances in the Russian Federation]. Audit and financial analysis. (4). 80-84. (in Russian).

Balynin I.V. (2019). Povyshenie pensionnoy gramotnosti naseleniya v kontekste obespecheniya prozrachnosti obshchestvennyh finansov i stimulirovaniya finansovoy osvedomlennosti grazhdan: problemy i puti resheniya [Raising the pension literacy of the population in the context of ensuring the transparency of public finances and stimulating the financial awareness of citizens: problems and solutions]. Audit and financial analysis. (1). 161-165. (in Russian).

Belanova N.N. (2020). Otsenka effektivnosti gosudarstvennyh programm: klyuchevye indikatory i pokazateli [Government programs efficiency assessment: key indicators and indices]. Journal of Economics, Entrepreneurship and Law. (3). 487-502. (in Russian).

Gunazhinova Yu.A., Zharkaya G.F., Badashkeeva E.M. (2020). Znachenie malyh gorodov v sovremennoy territorialnoy politike [The importance of small towns in modern territorial policy]. Journal of Economics, Entrepreneurship and Law. (4). 1051-1062. (in Russian).

Kashbraziev R.V., Panasyuk M.V. (2007). Regionalnye klastery kak forma territorialnoy organizatsii proizvodstva [Regional clusters as a form of territorial arrangement of industry]. Current problems of economics and law. (1 (1)). 61-68. (in Russian).

Kashbraziev R.V., Shikhalev A.M. (2011). Model mnogokriterialnoy otsenki regionov po ratsionalnomu razmeshcheniyu logisticheskikh tsentrov na territorii RF [The model of multi-criterion evaluation of regions for the rational location of logistics centers on the territory of the Russian Federation]. Current problems of economics and law. (2). 66-72. (in Russian).

Khanova L.M., Chavkin Z.V. (2018). Sovershenstvovanie programmno-tselevogo mekhanizma v upravlenii raskhodami regionalnogo byudzheta [Improvement of aim driven programmatic management mechanism for regional budget's expenditures]. Russian Journal of Entrepreneurship. (7). 2055-2068. (in Russian).

Konovalov S.V., Kozyrev N.A., Kozyreva O.A. (2019). Professionalizm lichnosti kak universalnaya kategoriya sovremennogo obrazovaniya [Personal professionalism as a universal category of modern education]. Business. Education. Law. (2 (47)). 334-342. (in Russian).

Kosov M.E. (2016). Byudzhetnaya politika Rossiyskoy Federatsii: problemy i puti ikh resheniya [Fiscal policy of the Russian Federation: problems and solutions]. Journal of Economy and Entrepreneurship. (8(73)). 847-855. (in Russian).

Levdonskiy A.A. (2016). Byudzhetnye riski i ustoychivost federalnogo byudzheta [Budget risks and stability of the federal budget]. Journal of Economics, Entrepreneurship and Law. (2). 175-184. (in Russian).

Lozhechko A.S. (2015). Teoreticheskie osnovy prinyatiya upravlencheskikh resheniy organami gosudarstvennoy vlasti v usloviyakh ekonomicheskoy neopredelennosti v aspekte upravleniya dokhodami byudzhetov [Theoretical basis of decision-making by public authorities in terms of economic uncertainty in aspect of budget revenues management]. Journal of Economy and Entrepreneurship. (11-2 (64)). 128-134. (in Russian).

Matveeva E.E., Gnezdova Yu.V. (2019). Obespechenie urovnya ekonomicheskoy bezopasnosti regiona [Ensuring the level of economic security of the region]. Business. Education. Law. (1 (46)). 64-69. (in Russian).

Medyakova E.M. (2016). Protektsionizm politiki publichnyh zakupok dlya malogo i srednego biznesa v protsesse reversii mirovyh ekonomicheskikh otnosheniy [Protectionism of the policy of public procurement for small and medium-sized businesses in the process of reversion of world economic relations]. Journal of Economics, Entrepreneurship and Law. (4). 461-471. (in Russian).

Ponkratov V.V. (2017). Povyshenie kachestva byudzhetnogo planirovaniya v Rossii [Increase of quality of budget planning in Russia]. Financial life. (4). 91-94. (in Russian).

Rykova I.N., Rykov G.K. (2021). Obzor byudzhetnyh raskhodov kak instrument povysheniya effektivnosti [Overview of budgetary expenditure as a tool to increase the effectiveness]. Creative economy. (4). 1275-1294. (in Russian).

Sergienko N.S. (2016). Regionalnyy opyt upravleniya likvidnostyu edinogo scheta byudzheta [Regional experience of liquidity management of the unified account of the budget]. Audit and financial analysis. (2). 229-234. (in Russian).

Sergienko N.S., Suslyakova O.N. (2015). Vnedrenie modeley initsiativnogo byudzhetirovaniya v Rossiyskoy Federatsii [Implementation of the model initiative budgeting]. Audit and financial analysis. (5). 255-259. (in Russian).

Solyannikova S.P. (2016). Otvetstvennaya byudzhetnaya politika v usloviyakh vysokogo urovnya neopredelennosti: pravila razrabotki i kriterii otsenki [Responsible budget policy in conditions of a high level of uncertainty: development rules and evaluation criteria]. Innovative development of economy. (3-2 (33)). 91-96. (in Russian).

Vlasova Yu.A., Abramova A.I. (2015). Problemy ukrepleniya dokhodnogo potentsiala regionalnyh byudzhetov v Rossii na primere Kaluzhskoy oblasti [The problems of strengthening profitable potential of regional budgets in Russia on the example of the Kaluga region]. Creative economy. (10). 1255-1276. (in Russian).

Yakovleva E.A. (2015). Analiz ekonomicheskoy effektivnosti novovvedeniy na osnove stoimostnogo podkhoda [The analysis of the economic efficiency of innovations based on the cost approach]. Creative economy. (11). 1385-1396. (in Russian).

Подробнее об авторе:

Терехова Татьяна Борисовна Russia

Russia

старший преподаватель Департамента общественных финансов

Финансовый университет при Правительстве Российской Федерации

ORCID: 0000-0002-5628-9080

SPIN (elibrary.ru): 8822-3119

Страница обновлена: 04.06.2025 в 20:08:16