Проекты государственно-частного партнерства на рынке арендного жилья региона: роль, условия внедрения, сценарии развития (на примере Белгородской агломерации)

Сычева И.И.1, Алехина Л.В.1

1 Белгородский государственный национальный исследовательский университет, ,

Скачать PDF | Загрузок: 101 | Цитирований: 15

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 2, Номер 4 (Октябрь-Декабрь 2015)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=32329138

Цитирований: 15

Аннотация:

В статье проанализировано текущее функционирование института государственно-частного партнерства на российском рынке жилья и определена его роль в развитии регионального рынка арендного жилья. Определено, что условиями, влияющими на процесс внедрения проектов ГЧП на рынок, являются конкурентные преимущества региона и приоритет текущей политики – уровень агломерационного развития. Предложены сценарии формирования сегментов регионального рынка арендного жилья. Анализ произведен на примере Белгородской агломерации.

Исследование выполнено при финансовой поддержке РГНФ. Проект № 14-32-01319

Ключевые слова: государственно-частное партнерство, сегментирование рынка, региональная экономика, рынок жилья, арендное жильё

JEL-классификация: R10, R31, L32

Тезисы (Highlights):

Введение

Развитие региональных рынков жилья России сегоднятормозится недостатком эффективных форм взаимодействия государственных и частных участников. Так, бюрократические препятствия на этапах реализации инвестиционно-строительного проекта, завышенные монополистические цены реализуемого жилья, слабые позиции института управляющих компаний на рынке, слабая мотивация к сотрудничеству в итоге снижают доступность жилья и обеспеченность жилищными условиями, наносят ущерб качеству жизни населения всего региона.

Существующие отношения между публичной и частной стороной носят, в основном, краткосрочный, непостоянный характер и ограничены реализацией отдельных строительно-инвестиционных проектов. Современные реалии диктуют настоятельную необходимость распространения нового института взаимоотношения участников на рынке жилья – института государственно-частного партнерства (ГЧП). В связи с относительной новизной данного метода регулирования рынка и малой изученностью процессов функционирования ГЧП на рынках жилья регионов России актуальным становится определение условий развития института и сценариев его внедрения, что и является целью нашего исследования.

Условия внедрения ГЧП-проектов на рынок жилья

Опыт развитых стран (США, Великобритании, Нидерландов, Канады, Бразилии, Китая и др.) во внедрении ГЧП на рынке представляет значительный интерес. За рубежомфункционирование института направлено на повышение доступности жилья для населения, имеет успехв сегментах арендного жилья и жилья экономического класса, поскольку здесь предоставляются наибольшие возможности для улучшения жилищных условий [1].

Посколькуфедеральный закон о ГЧП пока еще не принят, на региональном уровне ГЧП может толковаться несколько по-разному. Однако, несмотря на различия, в основе всегда лежат единые задачи и функции партнеров. В частности, задачей ГЧП является повышение качества и обеспечение доступности предоставляемых услуг населению, а также привлечение в экономику частных инвестиций. Функциями частного партнера является полное или частичное финансирование, эксплуатация и (или) техническое обслуживание объекта соглашения ГЧП. А функциями публичного партнера – предоставление частному партнеру имущества<…> во владение и (или) пользование или права использования результатов интеллектуальной деятельности или средств индивидуализации, необходимых для исполнения соглашения о ГЧП [2].

Опираясь на данные положения, можно синтезировать концептуальное содержание понятия ГЧП на региональном рынке жилья. Под ГЧП на региональном рынке жилья следует понимать формы долгосрочного взаимовыгодного сотрудничества государственного и частного партнеров с целью реализации задач жилищной политики региона, повышения уровня доступности жилья, качества жилищного управления. Такое сотрудничество достигается посредством распределения между участниками функций, рисков и ответственности, совместного использования частных и государственных ресурсов.

Для рынка жилья важен выбор формы ГЧП, обеспечивающий сбалансированность распределения рисков, прав и ответственности между участниками.Анализ аналитики показывает, что основной формой ГЧП на российском региональном рынке жилья сегодня является комплексное освоение территории под застройку. В рамках этой формы партнеры заключают соглашения (контрактная форма ГЧП), образовывают совместные компании (институциональная форма ГЧП) или используют при реализации строительного проекта и контракты, и институты одновременно (смешанная форма ГЧП).

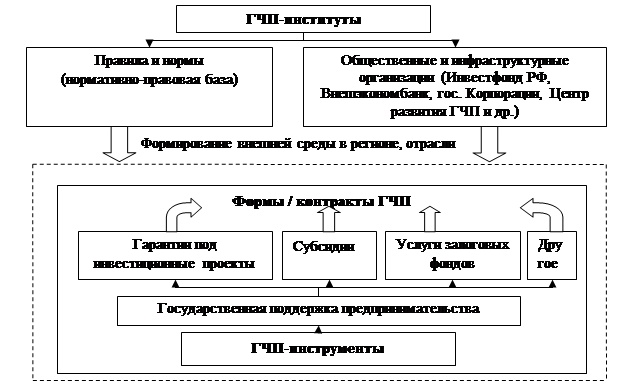

Выделим эндогенные и экзогенные факторы развития ГЧП-проектов (форм) на рынке жилья. Формирование внешней среды в отрасли происходит через нормативно-правовую базу и функционирование общественных инфраструктурных организаций; внутренними факторами, влияющими на специфику каждой формы ГЧП, являются доля и вид государственного участия (рис. 1).

В частности, к государственным инструментам, перспективным на рынках жилья российских регионов, относятся: использование специального режима налогообложения; частичное бюджетное финансирование затрат на строительство, а также процентов по строительному кредиту; бесплатное предоставление земельных участков; бесплатное подключение (присоединение) к сетям инженерно-технической инфраструктуры; бесплатное предоставление типовой проектной документации и др. Данные государственные инструменты устанавливаются и регулируются нормативно-правовыми актами различных уровней (федерального, регионального, местного).

Рис. 1. Внешние и внутренние факторы образования форм ГЧП

Источник: составлено авторами

Факторы формирования рынка доступного арендного жилья

Возможности распространения ГЧП на рынке жилья основываются наФедеральном законе № 217-ФЗ от21.07.2014 г., определяющем базовые положения в развитии сегментов рынка жилья и применяемых в для этого государственных инструментов.Развитие инструмента ГЧП происходит по зарубежному образцу. Так, федеральный закон закрепляет положения о формировании рынка доступного арендного жилья для граждан, имеющих невысокий уровень дохода и возможность внедрения института ГЧП на рынках арендного жилья регионов России.

Действительно, арендное жилье должно стать механизмом реализации стратегических направлений государственной жилищной поддержки до 2020 года [3]. В частности, создание фонда арендного жилья в регионе дает возможность:

- учесть социально-экономические и демографические перспективы развития региона;

- расширить и дифференцировать меры по развитию различных форм удовлетворения жилищных потребностей граждан в зависимости от доходов, стадии жизненного цикла и места проживания семьи;

- повысить доступность жилья (большая часть трудоспособного населения – молодые семьи и специалисты – часто не имеет возможность улучшения жилищных условий рыночными способами);

- привлечь работодателю трудовые ресурсы (в т. ч. высококвалифицированные кадры из других регионов) при условии строительства арендного жилья в непосредственной близости от нового места работы.

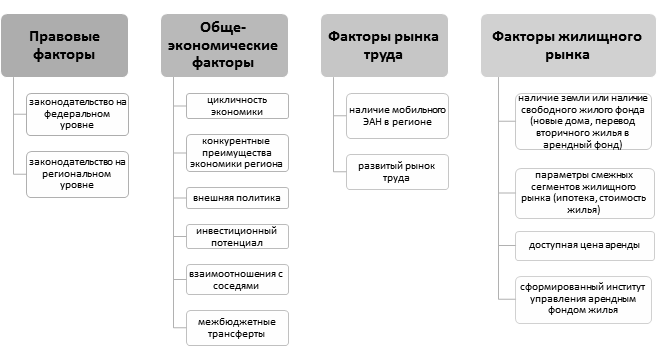

На рисунке отражен выделенный нами комплекс условий формирования и использования фонда арендного жилья в регионе (рис. 2).

Рассмотрим представленные блоки на примере Белгородской агломерации.

В Белгородской области нет регионального закона о государственно-частном партнерстве, однако при реализации проектов-ГЧП область опирается на Гражданский, Градостроительный, Жилищный кодексы и иные нормы федерального законодательства в различных отраслях права.

Среди общеэкономических факторов, влияющих на формирование и использование фонда арендного жилья в регионе, необходимо отметить его геополитическое положение (Белгородская область граничит с Украиной), что обусловливает стабильный миграционный приток населения; конкурентные преимущества региона, к которым относится благоприятное климатическое расположение, способствующее развитию сельского развития, что также привлекает рабочую силу; агломерационное развитие.

Рис. 2. Условия формирования и использования фонда арендного жилья в регионе

Источник: составлено авторами

В «Стратегии развития Российской Федерации до 2020 года» одним из инструментов повышения экономического благосостояния страны видится формирование агломерационных образований [3]. Рекомендован переход к развитию регионов и агломераций на базе преобладающих конкурентных преимуществ, в особенности финансовых, научных, социальных и иных инновационных точек роста. Для достижения поставленной цели российскими учеными-экономистами должен быть решен ряд проблем, связанных с повышением уровня агломерационного развития регионов. Опыт показывает, что каждая агломерация в своем развитии проходит уникальный путь, однако можно выделить опорную схему, свойственную для каждой.

Вопросы интенсификации роста сегодня актуальны для регионов с развитой экономикой, но низким или пониженным уровнем агломерационного развития. В ряду таких регионов особо выделяется Белгородская область, которая в результате кризиса 2008-2010 годов смогла не только удержаться на прежних экономических позициях, но и улучшить свой инвестиционный рейтинг за счет активного инновационного развития. В настоящее время Белгородская область позиционирует две агломерации: Старооскольско-Губкинскую (развитие промышленности) и Белгородскую (специализация на аграрном комплексе и развитии инновационного потенциала).

В данных агломерациях благодаря их разным специализациям специфически формируются рынки труда. В Старооскольско-Губкинской агломерации конъюнктура рынков труда и жилья тесно связана с добывающей промышленностью и имеет ярко выраженный тренд. Очевидно, что до тех пор, пока стабильна добыча в железорудном бассейне Курской магнитной аномалии – стабильно предложение на рынке труда. В связи с трудоемкостью данной сферы деятельности преобладает спрос на рабочие специальности, а вредность производства обусловливает развитие сферы санаторно-медицинской поддержки.

В то же время в Белгородской агломерации больше, чем в Старооскольской, дифференцированы риски за счет ее специализации не в одной, а в нескольких областях – аграрной (животноводческие комплексы, птицефабрики и молочные фермы) и инновационной (технопарки, инновационная инфраструктура, поддержка инновационного предпринимательства, создание кластеров). Однако здесь вследствие рисковости аграрной сферы и того, что развитие инновационной сферы в области находится на начальном этапе. Преобладание наукоемкого производства обусловливает привлечение высококвалифицированных специалистов и их семей, в частности за счет обеспечения высокого качества условий их проживания.

В рамках оптимизации социально-экономического развития страны рекомендуется стимулирование малого и среднего бизнеса, способного к эффективному использованию венчурного финансирования и продвижению инновационных продуктов. Такие предприятия остро нуждаются в государственной поддержке, в особенности для создания корпоративного фонда жилья. Исходя из всего выше сказанного, логично предположить, что поддержка будет предоставлена при правильной маркетинговой оценке рынка.

Проанализируем доступность жилья на рынках регионов Центрального федерального округа (ЦФО). Индекс доступности приобретения жилья, измеряемый количеством лет, необходимых среднестатистической семье для накоплений достаточных денежных средств, составляет по областям от 7 до 14 лет, что превышает общеевропейский стандарт в 2-3 раза. В это же время, затраты на аренду занимают до 70% среднедушевого дохода, что также не соответствует стандарту – 30 % [4] (табл. 1). Таким образом, ситуацию на рынке жилья регионов России можно охарактеризовать как кризисную.

Таблица 1

Доступность приобретения и аренды жилья в регионах ЦФО*

|

Области

|

Среднедушевые доходы, руб.

|

Цена аренды 1 комн. квартиры, руб.

|

Цена аренды 2-х комн. квартиры, руб.

|

Средние цены на вторичном рынке жилья,

руб.

|

Индекс доступности приобретения жилья,

лет**

|

Критерий доступности аренды по

остаточным доходам, %***

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Белгородская

|

23 521,67

|

11 243,00

|

13 787,00

|

49 433,00

|

7,74

|

26,60

|

|

Брянская

|

20 087,53

|

11 000,00

|

17 000,00

|

34 944,00

|

7,65

|

34,85

|

|

Владимирская

|

18 682,32

|

11 147,00

|

14 839,00

|

44 475,00

|

12,21

|

34,77

|

|

Воронежская

|

22 259,73

|

14 083,00

|

17 905,00

|

47 411,00

|

8,08

|

35,93

|

|

Ивановская

|

18 082,71

|

9 050,00

|

10 150,00

|

41 689,00

|

12,46

|

26,54

|

|

Калужская

|

23 293,13

|

16 033,00

|

20 386,00

|

58 976,00

|

10

|

39,09

|

|

Костромская

|

17 438,18

|

10 180,00

|

10 860,00

|

40 455,00

|

12,89

|

30,16

|

|

Курская

|

20 832,63

|

8 500,00

|

11 520,00

|

38 138,00

|

7,18

|

24,02

|

|

Липецкая

|

22 071,23

|

11 942,00

|

17 550,00

|

45 507,00

|

8,03

|

33,41

|

|

Московская

|

32 436,44

|

19 435,00

|

23 660,00

|

70 246,00

|

7,77

|

33,21

|

|

Орловская

|

18 262,40

|

8 100,00

|

10 420,00

|

35 794,00

|

9,37

|

25,35

|

|

Рязанская

|

19 825,13

|

12 270,00

|

14 800,00

|

45 077,00

|

10,34

|

34,14

|

|

Смоленская

|

19 775,74

|

11 545,00

|

16 300,00

|

33 887,00

|

9,21

|

35,20

|

|

Тамбовская

|

19 833,58

|

9 900,00

|

12 100,00

|

38 759,00

|

7,27

|

27,73

|

|

Тверская

|

19 126,46

|

16 150,00

|

18 600,00

|

52 413,00

|

13,96

|

45,42

|

|

Тульская

|

20 825,83

|

12 350,00

|

16 950,00

|

43 447,00

|

9,12

|

35,17

|

|

Ярославская

|

21 124,94

|

12 397,00

|

18 100,00

|

52 439,00

|

10,37

|

36,09

|

|

г.

Москва

|

55 100,15

|

35 132,00

|

53 112,00

|

177 899,00

|

10,36

|

40,04

|

** Рассчитано как отношение средней стоимости жилья площадью 54 кв.м. к разнице среднедушевых доходов семьи из 2 человек и прожиточного минимума семьи.

*** Рассчитано как разница между суммарным доходом домохозяйства и суммы платы за наем жилого помещения.

Несмотря на то, что низкая доступность приобретения жилья в собственность теоретически должна способствовать развитию альтернативного сегмента рынка (арендного жилья), практически наблюдается характерный дисбаланс. Большая часть рынка арендного жилья находится в тени, где фактически происходит монополизированное формирование цен найма, никак не регулируемое государством, что недопустимо в отношении социального блага, которым является жилье.

Государственная поддержка регионального рынка арендного жилья в процессе субурбанизации

Определим условия внедрения и сценарии развития государственной поддержки и механизмов регулирования на рынке арендного жилья Белгородской агломерации.

Белгородская агломерация, как и подавляющее большинство российских агломераций, в настоящее время находится, согласно подходу А.А. Нещадина, на начальном этапе своего развития, характеризующемся процессами формирования единого рынка труда, созданием нормативно-правовой базы регулирования, распределением полномочий между уровнями государственного управления и т. д. [6]. Специфические особенности Белгородского региона находят отражение в присвоенном ему показателе пониженного уровня агломерационного развития [7].

В то же время среди существующих российских агломераций лишь Санкт-Петербургская и Московская завершают процесс организации. Давать обоснованный прогноз направлений развития Белгородской агломерации возможно, с нашей точки зрения, с опорой на анализ опыта столичных регионов [6]. Так, в процессе формирования и Московской, и Белгородской агломераций возникают схожие проблемы объединения города с пригородами. Вследствие высокой стоимости ресурсов и земли в городе-ядре, а также высоких ставок налогообложения инвесторы предпочитают выводить свои активы в другие регионы с более выгодными условиями. Кроме того, тормозится реализация национальных проектов (например, в Белгородской области объем строительства арендного жилья не соответствует заданным целевым индикаторам) [8].

Процессы агломерации тесно связаны с системой расселения, урбанизацией и субурбанизацией. В частности, в настоящий момент в Белгородской области наиболее активны процессы субурбанизации, сопровождающиеся концентрацией населения в пригородных зонах за счет его притока из города-ядра и городов, не входящих в состав агломерации.

Процесс переселения горожан в пригороды – субурбанизация – давно сложившаяся общемировая тенденция. Анализ особенностей развития пригородов в современном субурбанизационном процессе позволил выделить перспективные направления их организации:

- преобразование современной стихийной системы расселения в небольшие концентрированные поселения;

- преобладание в поселениях малоэтажного и индивидуального жилья;

- расположение поселений в экологически чистых районах;

- наличие развитой коммунальной и социальной инфраструктуры;

- организация кластерной застройки, специализирующейся на определенных направлениях (основу должны составлять – учебные заведения, медицинские учреждения);

- наличие фонда доступного арендного жилья [9].

Реализация данных перспективных направлений должна способствовать созданию удобных анклавов для молодежи, а также других социально незащищенных групп населения [10].

Среди государственных инструментов регулирования жилищного рынка, применяемых в Белгородской области, выделяются меры реструктуризации спроса на жилье и ценовой политики застройщиков, к которым относятся финансово-кредитная поддержка застройщика, предоставление земельных участков, инженерное обеспечение (рис. 3).

Рис. 3. Государственные инструменты на рынке жилья в Белгородской области

Источник: составлено авторами

Определим особенности создания фонда арендного жилья в Белгородском регионе ивыделим комплекс условий, влияющих на его формирование и использование:

- различия в стоимости земли и ресурсов в городе и пригородах (цены в черте города значительно превышают загородные);

- наличие успешного опыта в развитии малоэтажного и индивидуального строительства;

- инвестиционная привлекательность региона (Белгородская область – лидер Центрально-Черноземного экономического района с рейтингом инвестиционной привлекательности 2А – средний потенциал, минимальный риск) [11];

- развитие социальной инфраструктуры с целью повышение привлекательности пригородного пояса агломерации, и в том числе арендного жилья для населения;

- наличие в области развитого АПК, генерирующего большое количество рабочих мест в пригородах.

Анализ показывает, что в Белгородской области вносить ощутимый вклад в развитие арендного жилья на данном этапе способны крупные агропромышленные предприятия, которые находятся в пригородной зоне в непосредственной близости от города-ядра, что, с одной стороны, приводит к развитию субурбанизации, с другой – к развитию жилищного найма. Большое количество предприятий АПК в Белгородской области формирует объективность утверждения о перспективности развития арендного жилья в пригородной зоне.

Сценарии и механизмы формирования фонда арендного жилья

Значительный положительный эффект, который извлекают участники рыночных отношенийот внедрения института ГЧП на рынок арендного жилья, - это эффективное решение вопросов собственности на жилые объекты.

В зависимости от того, в каком фонде будет закреплено вводимое арендное жилье (частном, государственном или корпоративном) и отформ государственного участия в инвестиционно-строительных проектах можно выделить несколько сценариев формирования фонда арендного жилья (табл. 2).

Так, с нашей точки зрения выделяется 3 направления формирования рынка арендного жилья. Форма государственного участия в данных направлениях зависит от института управления жилым фондом. В первом случае, когда жилье переходит в собственность арендатора, управляющими компаниями будут являться действующие частные организации. Во втором случае, когда жилье остается в собственности инвестора, работодателя или частного партнера, – наиболее вероятна реализация проектов ГЧП, механизмы которых подразумевают найм управляющей компании, причем данные компании должны иметь узкую специализацию в сегменте арендного жилья.

Таблица 2

Сценарии формирования сегментов арендного рынка жилья*

|

№

|

Вид собственности

|

Цель

|

Государственное участие

|

Государственные инструменты

|

|

1

|

Жилье

переходит в собственность арендатора

|

Привлечение

высококвалифи-цированных сотрудников в интересах инвестора

|

Средства

инвестиционного фонда; средства в рамках реализации нац. проектов

|

Льготное

налогообложение; финансирование затрат на строительство, процентов по

кредиту;

предоставление земли; подключение к инженерным сетям; предоставление типовой проектной документации и др. |

|

2

|

Жилье

остается в собственности инвестора / работодателя / частного партнера

|

Создание

корпоративного фонда арендного жилья для оптимизации кадровой политики

|

Создание

ЗПИФН или специальной проектной компании

| |

|

3

|

Жилье

в собственности государства / в смешанной собственности

|

Реализация

целей социально-экономической политики региона; развитие рынка труда, жилья,

повышение качества жизни

|

Доля

собственности регулируется федеральным законом № 217-ФЗ от 21.07.2014 г.

|

Несмотря на принятие федерального закона № 217-ФЗ,механизмы ввода арендного жилья, относящиеся к последнему сегменту (жилье в собственности государства или в смешанной собственности), пока еще не нашли широкого распространения [12, 13]. Для их реализации требуется включение обширного государственного аппарата и значительное государственное финансирование.

Кроме того, подчеркнем, что именно форма и степень государственного участия в инвестиционном строительном проекте формируют сегмент арендного рынка. Действительно, в том случае, когда средства бюджетов различных уровней инвестируются в освоение земли под застройку, а для строительства и ввода в эксплуатацию жилых объектов используются исключительно заемные и собственные средства инвесторов, появляется возможность свободного оперирования жильем, а именно передача его в собственность арендатора.

Формирование сегмента арендного рынка происходит по диаметрально противоположному сценарию в том случае, когда государство налагает необходимые ему ограничения на вводимое арендное жилье в рамках договора с застройщиком на основе действующего правового поля (стоимость аренды, категория арендаторов, площадь сдаваемого жилья и прочее).

Сегмент арендного жилья, который, по нашему мнению, наиболее актуален на текущем этапе развития Белгородской агломерации, формируется по второму сценарию с помощью представляющих значительный интерес ГЧП-проектов. Среди существующих форм государственно-частных проектов на российском рынке жилья нашли распространение пока только несколько. Это, во-первых, ГЧП, финансовой основой которого является закрытый паевой инвестиционный фонд недвижимости (ЗПИФН). Его преимуществами являются отсутствие необходимости образования юридического лица, ограничение ответственности каждого участника размерами пая, возможность наличия в активах прав на недвижимое имущество. Участниками ЗПФИН в данном случае являются государственные и частные компании, а основными операциями – финансирование строительства объектов недвижимости и приобретение существующих объектов недвижимости с последующей сдачей в аренду [14].

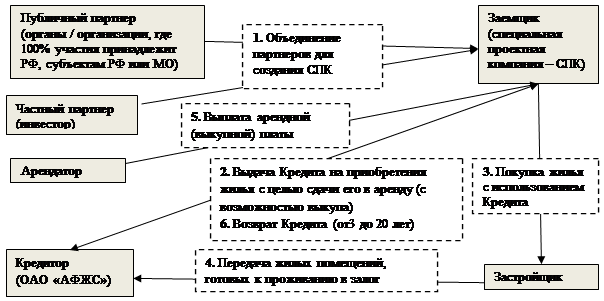

Большими перспективами, с нашей точки зрения, обладает еще одна форма ГЧП, в основе которой лежит процедура создания публичным партнером и инвестором специальной проектной компании (СПК) для выкупа здания, секции или отдельного жилого помещения у застройщика с целью сдачи его в найм (рис. 4). Средства для выкупа помещений СПК изыскивает в Агентстве финансирования жилищного строительства (АФЖС) (используется ипотечный продукт «Арендное жилье»), под залог этих помещений. При этом для повышения окупаемости здания арендатору предоставляется возможность дальнейшего выкупа жилья [15].

Рис. 4. Схема реализации институционально-контрактной формы ГЧП на рынке арендного жилья

Источник: составлено авторами по [15]

Частичная реализация (данные о государственном финансировании отсутствуют) первого сценария формирования арендного рынкажилья прослеживается, в частности, в процессе функционирования специализирующегося на производстве и продаже продуктов маслопереработки и сельскохозяйственной продукции предприятия ГК ЭФКО и проведения им кадровой политики в Алексеевском районе Белгородской области [16]. Данное предприятие для привлечения сотрудников предоставляет в аренду малоэтажное жилье (коттеджи), которое при соблюдении определенных условий и при прошествии установленного периода времени может перейти в собственность арендатора-сотрудника компании. Коттеджный поселок располагается в экологически чистом районе и обладает развитой социальной инфраструктурой с детским садом, медицинским, образовательным и спортивным комплексами, что способствует созданию новых рабочих мест для обслуживающего персонала и, как следствие, развитию пригородов Алексеевского района. Подчеркнем, что рентабельность данного предприятия повышается за счет наличия в регионе собственного экологически чистого сырья: подсолнечника, продукции птицефабрик и молочных производств (развитый аграрный комплекс). Однако Алексеевский район непосредственно не входит в Белгородскую агломерацию, имеющую аналогичные предприятия. С нашей точки зрения, крупные агропромышленные предприятия Белгородской агломерации могут перенять опыт соседнего района.

Таблица 3

Механизмы образования арендной стоимости по формам взаимодействия участников строительства наемных домов в регионах*

|

Тип дома

|

Регион

|

Величина арендной платы

(однокомнатная квартира)

|

Механизм ценообразования

|

Механизм строительства

|

|

Коттеджи, малоэтажное строительство

|

Пензенская область

|

10 462 руб.; для сотрудников – 3 808 руб.

|

Публичный партнер – земля, подвод

коммуникаций, банковские гарантии; частный партнер – взнос в УК;

АФЖК – кредит до 80% от суммы проекта возможен выкуп арендного жилья в собственность (через опцию продажи в рассрочку); субсидирование аренды работодателем или администрацией |

Создание СПК и использование продукта

«Арендное жилье»

|

|

Алтай

|

3 500 руб. (50% субсидия

администрации)

| |||

|

Новосибирская область

|

7 000 руб.; для сотрудников – 3 500 руб.

| |||

|

Нижегородская область

|

6 100 руб.; для сотрудников – 3 050 руб.

| |||

|

Многоэтажное строительство

|

Белгород (Аврора-парк)

|

3 500 руб. – для сотрудников

Технопарка

|

Субсидирование аренды работодателем

|

1.

Контрактная форма ГЧП (инвестиционное соглашение)

2. Поэтапное финансирование: освоение земли под застройку, подвод коммуникаций |

|

Омск

|

от 11 000 рублей в месяц за

однокомнатную квартиру площадью 28,3 м².

|

Субсидирование аренды работодателем

|

Согласно программе АФЖС

|

Применение проектов ГЧП должно повысить доступность арендного жилья для экономически активного населения региона, поскольку инвестором на настоящем этапе развития ГЧП является работодатель, т.е. предприятие, заинтересованное в привлечении квалифицированных сотрудников, молодых специалистов. Так, работодатель, как и государственный партнер, может влиять на величину арендной платы, частично субсидируя ее сотрудникам (табл. 3).

Существующий региональный опыт создания фонда арендного жилья на основе ГЧП (Белгородская, Омская, Нижегородская, Новосибирская, Пензенская области, Республика Алтай), свидетельствует о наличии инструментов снижения величины арендной платы.

Отметим, что в отдельных регионах (Омске, Белгороде) некоторыепроекты ГЧП не смогли реализоваться из-за недостаточного финансирования. Мы предполагаем, что параметром проекта, который мог не удовлетворить запросам инвестора, является тип вводимого жилья (инвестирование не в малоэтажное, а в многоэтажное строительство).

Во избежание повторения негативного опыта выделим типы препятствий, с которыми сталкиваются участники инвестиционно-строительного проекта в процессе его реализации (табл. 4).

Таблица 4

Типы проблем развития рынка жилищного найма по участникам*

|

Государство

|

Инвестор

|

Застройщик

|

Население

|

|

наличие

теневого фонда арендного жилья

|

длительный

срок окупаемости проектов

|

право

собственности

|

высокая

стоимость аренды

|

|

уход

участников от налогообложения

|

изыскание

ресурсов

|

поиск

инвестора

|

нестабильность

отношений с арендодателем

|

|

поиск управляющей компании

|

невозможность

получения в собственность

| ||

|

управление арендным фондом жилья и его

эксплуатация

|

размер

арендных платежей сравним с ипотечными

| ||

|

процедура

выделения земли

|

|

наличие

стабильного спроса

|

|

|

распределение

прав собственности на объект

|

|

|

|

Для основных участников на рынке арендного жилья главным препятствием является слабый институт управления, поскольку именно данному направлению свойственны высокая рисковость, низкая рентабельность и необходимость долгосрочного инвестирования.

В случае внедрения проектов ГЧП на рынок, расширяются возможности участников в преодолении указанных в таблице 4 проблем. Так, инвестором могут бытьснижены риски процесса строительства жилья, благодаря переориентации инвестиций на приобретение готовых объектов. Кроме того, участие в капитале специальной проектной компании расширяет возможности инвестора в изыскании ресурсов (используются средства АФЖС) и в поиске управляющей компании (СПК является и собственником, и управляющей компанией жилого фонда). Если инвестор и работодатель – одно лицо, то решаются вопросы привлечения и удержания высококвалифицированных рабочих кадров, происходит сокращение издержек на кадровую политику, увеличиваются объемы производства. Участие строительной компании в проектах ГЧП позволяет снизить ей рискии увеличить прибыль за счет реализации проектов на заказ.

Распространение проектов ГЧП на рынке арендного жилья способствует развитию цивилизованного рынка и снижает долю теневых операций. Кроме того, институт ГЧП способствует реализации социально-экономической политики государства. Использование арендодателем (инвестором) государственного финансирования, льгот, субсидий на обслуживание кредита и т.п. подразумевает выполнение им ряда условий: обеспечения приемлемого для населения уровня арендной платы, стабилизации отношений с арендаторами посредством заключения долгосрочных договоров. Непосредственная заинтересованность работодателя в создании корпоративного фонда арендного жилья снимает с публичного участника ответственность по управлению таким фондом (жилой фонд, в основном, находится в собственности СПК). В процессе выделения земли под застройку снижаются бюрократические препятствия,поскольку проекты ГЧП находятся на особом государственном контроле.

Выводы и рекомендации

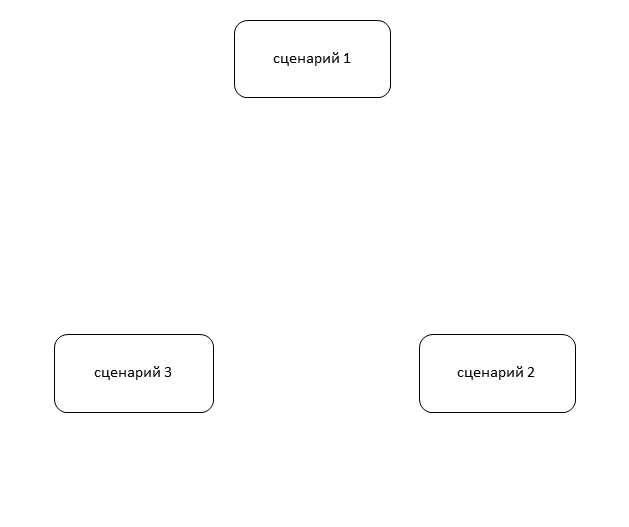

Таким образом, мы пришли к выводу, что сценарий развития сегмента рынка арендного жилья (первый – жилье переходит в собственность арендатора; второй – жилье остается в собственности инвестора, арендодателя или частного партнера; третий – жилье в собственности государства или с смешанной собственности) в регионе и форму ГЧП можно определить, проведя анализ региона согласно следующим четырём этапам:

1) определение конкурентных преимуществ агломерации (приоритеты развития, существующие хозяйственно-промышленные связи и прочее);

2) классификация агломераций согласно этапам и уровням развития (по подходам Б. М. Гринчеля и А. А. Нещадина);

3) анализ эндогенных и экзогенных факторов развития рынка жилья (наличие земли или наличие свободного жилого фонда; параметры смежных сегментов жилищного рынка; цена аренды; наличие института управления арендным фондом жилья и т.д.);

4) определение инвесторов и источников финансирования проектов в соответствии с конкурентными преимуществами агломерации (рис. 5).

Выбор оптимального сценария формирования арендного сегмента будет результатом проведенного анализа по предлагаемой методике. В частности, для Белгородской агломерации конкурентные преимущества – аграрные и инновационные.Агломерация находится на первом-втором этапах развития, которые подразумевают создание единого рынка жиль.Существенное влияние на развитие жилищного рынка оказывает процесс субурбанизации и тенденция строительства малоэтажного жилья в пригороде.При определении формы и целей инвестирования в инвестиционно-строительные проекты обращаем внимание на то, что конкурентными преимуществами являются направления хозяйствования, имеющие первостепенное значение в текущей социально-экономической политики государства, и для их развития требуются перманентное привлечение высококвалифицированных специалистов. На основе данного анализа мы пришли к выводу, что наибольшими перспективами развития будет обладать сегмент арендного жилья в случае, если он будет создаваться по второму сценарию, когда арендное жилье остается в собственности работодателя.

Рис. 5. Этапы определения сценариев развития арендного рынка в агломерации

Источник: составлено авторами

Данный поэтапный анализ агломерации представляет собой универсальную схему определения направления развития рынка жилья в регионе.

Источники:

Нещадин, А., Прилепин, А. (2010). Городские агломерации как инструмент динамичного социально-экономического развития регионов России. Общество и экономика, 12, 121–139.

Сычева, И.И., Алехина, Л.В. (2015). Оценка эффективности создания фонда арендного жилья как отдельного бизнеса в Белгородской области. В книге Актуальные проблемы экономики в условиях реформирования современного общества (Ч. 1; С. 37–45). Белгород: ИД «Белгород» НИУ «БелГУ».

Страница обновлена: 30.07.2026 в 04:59:05

Download PDF | Downloads: 101 | Citations: 15

Public-Private Partnership Projects in the Regional Rental Housing Market: the Role, Conditions of Implementation, Development Scenarios (the Case of Belgorod Agglomeration)

Sycheva I.I., Alekhina L.V.Journal paper

Russian Journal of Housing Research

Volume 2, Number 4 (October-December, 2015)

Abstract:

The authors analyze the current functioning of public-private partnership system in the Russian housing market and determine its role in development of the regional rental housing market. It was established that a region’s competitive advantages and the level of agglomeration development (that is the priority of the current policy) are the main conditions of PPP projects implementation in the market. The authors propose some development scenarios for segments of the regional rental housing market. Belgorod agglomeration was used as the object of the analysis.

This study was funded by Russian Foundation for the Humanities. Project No. 14-32-01319.

Keywords: public-private partnership, regional economy, market segmentation, housing market, rental housing

JEL-classification: R10, R31, L32

Highlights: