Обзор состояния рынка жилой недвижимости (на примере Псковской области)

Прокофьев К.Ю.1

1 Псковский государственный университет, ,

Скачать PDF | Загрузок: 90 | Цитирований: 1

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 1, Номер 1 (Октябрь-Декабрь 2014)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=23442632

Цитирований: 1

Аннотация:

В статье проведен обзор основных показателей, характеризующих состояние жилищного рынка Псковской области. Определены основные тенденции. Проведен сравнительный анализ показателей рынка жилья Псковской области с аналогичными показателями соседних субъектов Российской Федерации.

Ключевые слова: инвестиции, рынок, цена, рынок жилья, жилище

JEL-классификация: O18, R31, E22

В общем, под рынком недвижимости понимается совокупность механизмов, посредством которых обеспечивается: создание недвижимости; оборот прав на объекты недвижимости; взаимодействие между спросом и предложением; установление равновесной цены; распределение недвижимости между различными конкурирующими вариантами её использования; эксплуатация; инвестирование и финансирование объектов недвижимости [11].

Жилищный рынок является одним из самых крупных в нашей стране, затрагивающим интересы всего проживающего в ней населения. Посредством этого рынка обеспечивается: создание жилой недвижимости; оборот прав на объекты недвижимости; взаимодействие между спросом и предложением; установление равновесной цены; эксплуатация; инвестирование и финансирование объектов жилой недвижимости и т.д.

Поэтому, в данной статье решено провести обзор основных показателей, характеризующих состояние жилищного рынка на примере Псковской области сравнительно с аналогичным показателями соседний областей.

К числу пограничных с Псковской областью субъектов Российской Федерации относятся:

1) Новгородская область, объем жилищного фонда в которой составляет порядка 18 млн. кв.м, из которых более 4% находятся в ветхом и аварийном состоянии;

2) Ленинградская область, объем жилищного фонда в которой составляет порядка 47 млн. кв.м, из которых более 2,5% находятся в ветхом и аварийном состоянии;

3) Смоленская область, объем жилищного фонда в которой составляет порядка 26 млн. кв.м, из которых более 2,5% находятся в ветхом и аварийном состоянии;

4) Тверская область, объем жилищного фонда в которой составляет порядка 38 млн. кв.м, из которых более 4% находятся в ветхом и аварийном состоянии;

Объем жилищного фонда в самой Псковской области составляет порядка 19 млн.кв.м, из которых более 1% находится в ветхом и аварийном состоянии, что является наименьшим значением из всех сравниваемых областей.

Объем инвестиций в жилища в Псковской области в период с 2005 по 2012 годы вырос на 838% и составил 5936 млн.руб., в Новгородской области - на 423% и составил 9668 млн.руб., в ленинградской области - на 536% и составил 47906 млн.руб., в Смоленской области - на 571% и составил 12157 млн.руб., в тверской области - на 289% и составил 14245 млн.руб.

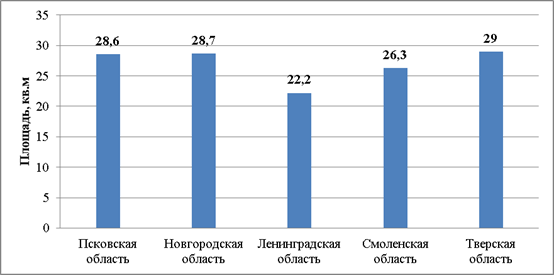

Общая площадь жилищного фонда, приходящаяся на 1-го жителя, по состоянию на конец 2013 года представлена на рис.1.

Рисунок 1. Общая площадь жилищного фонда, приходящаяся на 1-го жителя

Из данного рисунка видно, что наибольшая объем жилой площади на душу населения наблюдается в тверской области, а наименьший - в Ленинградской. Псковская область занимает среднюю позицию.

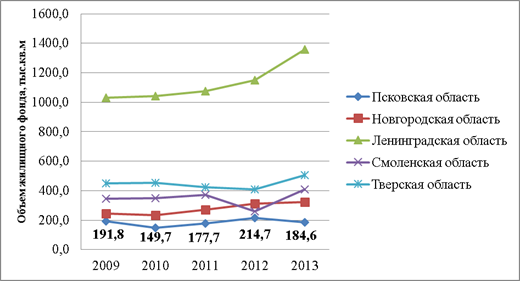

Динамика ввода жилых помещений представлена на рис.2.

Рисунок 2. Динамика ввода жилых помещений

Из данного рисунка видно, что наибольший объем жилых помещений за ряд последних лет вводился в Ленинградской области, размер которого за рассматриваемый период увеличился на 31,97%. Увеличение объема вводимых жилых помещений также наблюдается во всех остальных областях, за исключением Псковской, в которой размер рассматриваемого показателя сократился на 3,75%.

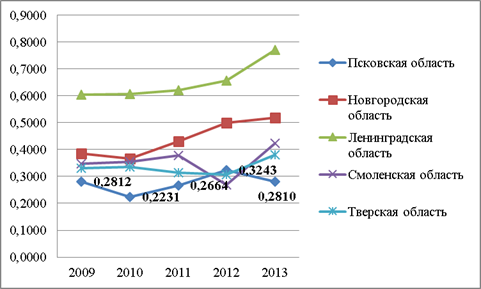

С другой стороны, рассмотрим объем вводимого жилья на 1000 чел. (см.рис.3).

Рисунок 3. Динамика ввода кв.м жилых помещений на 1000 чел.

Из данного рисунка видно, что наибольший объем жилых помещений на 1000 чел. также вводился в Ленинградской области, размер которого за рассматриваемый период увеличился на 27,6. На втором месте располагается Новгородская область. Псковская область практически на протяжении всего периода занимает последнее место.

В табл. 1 представлена структура вводимого жилищного фонда.

Таблица 1

Структурирование вводимого жилищного фонда, %

|

Наименование

субъекта |

Вид

жилищного фонда (Ж/ф) |

2009

|

2010

|

2011

|

2012

|

2013

|

|

Псковская

область |

Ж/ф,

вводимый

в городской местности |

66,42

|

57,05

|

70,74

|

65,58

|

57,20

|

|

Ж/ф, вводимый

в сельской местности |

33,58

|

42,95

|

29,26

|

34,42

|

42,80

| |

|

Новгородская

область |

Ж/ф,

вводимый

в городской местности |

68,89

|

68,01

|

65,53

|

61,10

|

63,11

|

|

Ж/ф, вводимый

в сельской местности |

31,11

|

31,99

|

34,47

|

38,90

|

36,89

| |

|

Ленинградская

область |

Ж/ф,

вводимый

в городской местности |

45,53

|

47,45

|

44,74

|

37,62

|

36,82

|

|

Ж/ф, вводимый

в сельской местности |

54,47

|

52,55

|

55,26

|

62,38

|

63,18

| |

|

Смоленская

область |

Ж/ф,

вводимый

в городской местности |

84,15

|

83,76

|

81,20

|

72,74

|

64,95

|

|

Ж/ф, вводимый

в сельской местности |

15,85

|

16,24

|

18,80

|

27,26

|

35,05

| |

|

Тверская

область |

Ж/ф,

вводимый

в городской местности |

61,55

|

66,35

|

69,21

|

70,66

|

58,91

|

|

Ж/ф, вводимый

в сельской местности |

38,45

|

33,65

|

30,79

|

29,34

|

41,09

|

Из данной таблицы видно, что во всех субъектах сокращается доля вводимого городского жилищного фонда и возрастает доля жилищного фонда, вводимого в сельской местности. В основном, одной из главных причин этого является разрастание городских муниципальных образований за свои границы и застраиванием близлежащих сельских поселений.

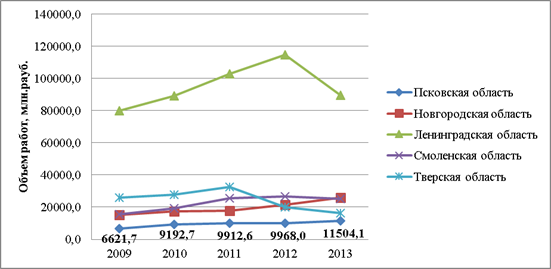

На рис.4 представлены значения объема работ, выполненных по виду экономической деятельности «Строительство».

Рисунок 4. Объема работ, выполненных по виду экономической деятельности «Строительство»

Из данного рисунка видно, что в абсолютном значении наибольший объем работ, выполненных по виду экономической деятельности «Строительство», наблюдается в ленинградской области, а наименьший – в Псковской области. Однако, в Псковской области наблюдается наибольший относительный рост данного показателя среди всех рассматриваемых субъектов.

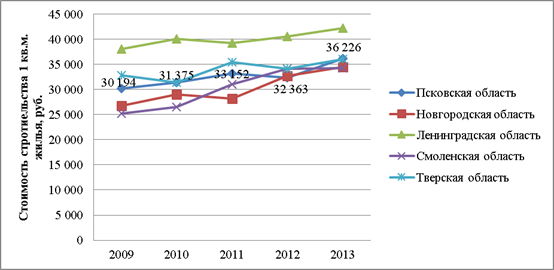

Далее рассмотрим динамику изменения средней стоимости строительства 1 кв.м жилья, которая представлена на рис.5.

Рисунок 5. Средняя стоимость строительства 1 кв.м жилья

Из данного рисунка видно, что наибольшая стоимость строительства наблюдается в ленинградской области, а наименьшая - в Новгородской и Смоленской. Псковская область по данному показателю занимает среднюю позицию, а за рассматриваемый период стоимость строительства жилья увеличилась на 20% и составила 36226 руб.

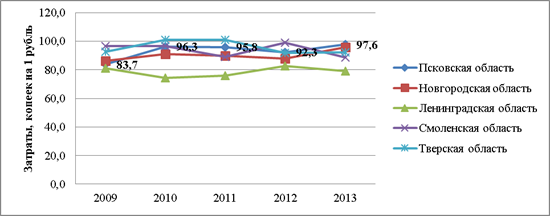

На рис.6 представлена динамика изменения затрат на строительное производство.

Рисунок 6. Затраты на строительное производство

Из данного рисунка видно, что наименьшие затраты на строительное производство наблюдаются в Ленинградской области, а наибольшие в Псковской и Тверской областях. В Псковской области затраты за рассматриваемый период выросли на 16,6% и составили 97,6 копеек на 1 рубль выполненных работ.

Существуют различные виды классификаций объектов жилой недвижимости. Один из них представлен в в табл. 2.

Таблица 2

Классификация объектов недвижимости

|

Класс жилья

|

Тип конст-рукции

|

Месторас-положение

|

Технические и потребительские

характеристики

|

|

«Эконом»

(типовое жилье)

|

панель; кирпич

|

Удалённые от центра «спаль-ные»

районы

|

Серийные дома (улучшенные серии), строящиеся по типовым проектам,

исключающим индивидуальные планировки

|

|

«Бизнес-класс»

|

кирпич, монолит, кирпич-монолит.

|

Нецентраль-ные рай-оны/Удалён-ные

от центра районы

|

Реконструируемые дома старого фонда и "сталинские"

дома/Квартиры с индивидуальными планировками, таун-хаузы

|

|

«Комфорт»

|

кирпич; кирпич- монолит

|

Исторический центр города

|

Реконструируемые дома старого фонда, с высоким уровнем архитектурных и

объемно-планировочных решений, элементов сервиса, используемых строительных

материалов, инженерно-технических характеристик

|

|

Границы исторического

центра города

|

Дома с высоким уровнем архитектурных и объемно-планировочных решений,

элементов сервиса, используемых строительных материалов,

инженерно-технических характеристик

| ||

|

«Преми-ум»

|

кирпич; кирпич-монолит.

|

Исторический центр города

|

Дома с высоким уровнем архитектурных и объемно-планировочных решений, элементов

сервиса, используемых строительных материалов, инженерно-технических

характеристик, не имеющие парковки (паркинга).

|

|

«Люкс»

|

кирпич; кирпич-монолит

|

Исторический центр города

|

Дома с высоким уровнем архитектурных и объемно-планировочных решений, элементов

сервиса, используемых строительных материалов, инженерно-технических

характеристик, с великолепным видом на водоёмы, памятники архитектуры и т.д.

|

|

«Эксклю-зив»

|

кирпич; кирпич-монолит

|

Уникальные территории

исторического центра города

|

"Клубные" дома с уникальными архитектурными и

объемно-планиро-вочными решениями , элементов сервиса(полный инфраструктурный

пакет), используемыми строительными материалами, инженерно-техническими

характеристиками

|

Здесь также следует отметить, что в 2009 году Федеральной службой государственной статистики были утверждены методологические рекомендации по наблюдению за уровнем и динамикой цен на рынке городского жилищного фонда. Согласно им выделяются:

¾ квартиры низкого качества - это квартиры в домах первых массовых серий застройки, пониженной этажности (включая 5-этажные дома);

¾ квартиры среднего качества (типовые квартиры) - это квартиры в кирпичных, крупнопанельных и крупноблочных домах, построенных по типовым проектам;

¾ квартиры улучшенного качества - это квартиры в кирпичных, крупноблочных и крупнопанельных домах массовой типовой застройки с улучшенными бытовыми характеристиками: наличием всех видов коммунальных удобств, как правило, изолированными комнатами, наличием больших подсобных помещений (т.е. более удобные и просторные планировки квартир), квартиры в современных монолитных, в том числе монолитно-кирпичных домах;

¾ элитные квартиры - это квартиры в кирпичных и монолитных, в том числе монолитно-кирпичных, домах повышенной комфортности, построенных по индивидуальным проектам, а также в домах, построенных в конце 19-го - начале 20-го веков, с металлическими перекрытиями и (часто) лифтами, зачастую расположенных в историческом центре и представляющих культурную и архитектурную ценность, квартиры в "сталинских" домах, построенных незадолго до и десятилетие после Великой Отечественной войны.

В связи с существование множества видов классификаций жилой недвижимости, а также с учетом существующих особенностей подходов к классификации в данной статье было решено отражать средние уровни цен по всем видам жилья.

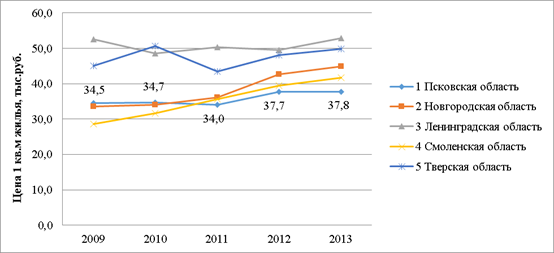

Рассмотрим средние цены на рынке первичного жилья (см.рис.7).

Рисунок 7. Средняя цена 1 кв.м жилья на первичном рынке

Из данного рисунка видно, что наибольшая средняя цена наблюдается на первичном рынке жилья Ленинградской и Тверской областей, а наименьшая - в Псковской области, которая за рассматриваемый период выросла на 9,57% и составила 37,8 тыс.руб.

Стоимость строительного производства включает в себя сметную прибыль, поэтому далее сопоставим среднюю цену 1 кв.м жилья на первичном рынке и среднюю стоимость строительства 1 кв.м. Соотношение средней цены и стоимости строительства 1 кв.м жилья представлено в табл.3

Таблица 3

Соотношение средней цены и стоимости строительства 1 кв.м жилья

|

№ п/п

|

Наименование

субъекта

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

1

|

Псковская

область

|

1,14

|

1,11

|

1,03

|

1,16

|

1,04

|

|

2

|

Новгородская

область

|

1,26

|

1,17

|

1,29

|

1,30

|

1,30

|

|

3

|

Ленинградская

область

|

1,38

|

1,21

|

1,28

|

1,22

|

1,25

|

|

4

|

Смоленская

область

|

1,14

|

1,19

|

1,15

|

1,16

|

1,22

|

|

5

|

Тверская область

|

1,37

|

1,61

|

1,22

|

1,41

|

1,38

|

Из данной таблицы видно, что наибольшее превышены цены над стоимость 1 кв.м жилья наблюдается в тверской области, а наименьшее- в Псковской области. К тому же, значение данного показателя снизилось на 8,7%, в то время как во всех остальных субъекта, за исключением Ленинградской области, - выросло.

Глобальные изменения в сфере управления жилой недвижимостью, а именно в сфере управления многоквартирными домами, связаны с принятием нового Жилищного кодекса Российской Федерации в 2004 году и последующим появлением целой серии новых законодательных и нормативно-правовых актов, которые в совокупности привели к коренным изменениям, ведь одним из обязательных условий для обеспечения населения услугами по управлению МКД надлежащего качества является развитость законодательного и нормативно - правового регулирования данного вида деятельности, так как он затрагивает интересы и условия проживания большей части населения страны.

В трудах отечественных ученых, посвященных рассмотрению законодательного регулирования сферы управления МКД, исследуются вопросы развития законодательства в данной сфере [7,16,1], вопросы определения сущности понятий МКД [4,5] и управления МКД [5], правового статуса общего имущества [7,15], роли государственных и муниципальных органов в управлении МКД [16], вопросы развития институтов саморегулирования на рынке услуг по управлению МКД [12] и т.д.

В работах зарубежный авторов также рассматривается законодательство, регулирующее процесс управления жилищным фондом, права и обязанности собственников квартир [3], законодательные требования к уровню профессионализма управляющих МКД и минимальный перечень действий по управлению МКД [14]. Также работы авторов посвящены изучению вопросов различных видов эффективности деятельности жилищных кооперативов, которые в нашей стране также могут быть выбраны как один из способов управления МКД [6,1],а изучению опыта обеспечения энергетической эффективности при управлении жилищным фондом [9] и т.д.

В целом, если по Российской Федерации удовлетворенность населения качеством жилищно-коммунальных услуг за период реформирования к началу 2013 года достигла уровня в 25,3%, а к 2014 году снизилась до 23,3, то в г.Пскове к 2013 году вполне удовлетворены были 11,96%, скорее удовлетворены - 34,78%, 38,04% - скорее не удовлетворены, 11,96% - совершенно не удовлетворены, а остальные - затруднились с ответом [13].

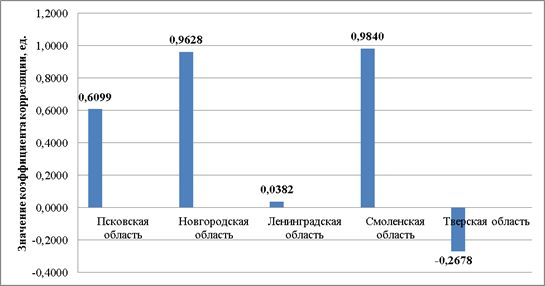

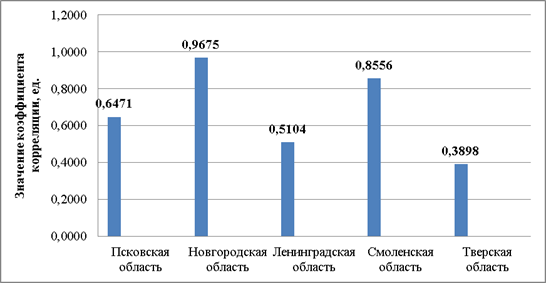

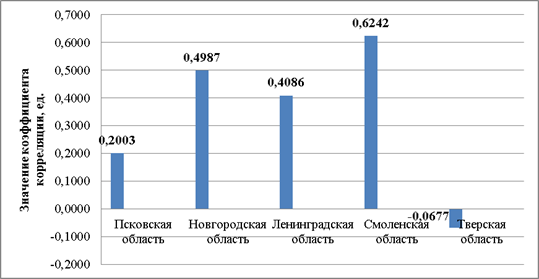

Также определим взаимосвязь изменения цены на первичном рынке жилья от изменения стоимости строительства через расчет коэффициентов корреляции, значение которых представлено на рис. 8.

Рисунок 8. Значение коэффициента корреляции цен на первичном рынке жилья и стоимости строительства

Из данного рисунка видно, что в Смоленской Новгородской областях наблюдается очень сильная, близкая к идеальной, положительная взаимосвязь, а самая слабая наблюдается в Ленинградской области. В Псковской области можно определить силу положительной взаимосвязи как немного выше средней.

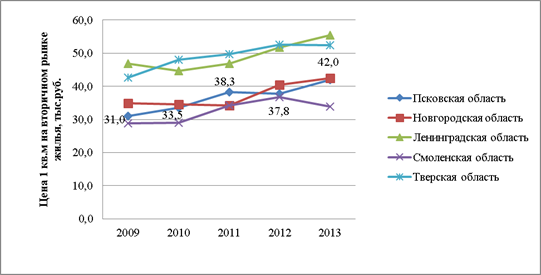

На рис. 9 представлена динамика изменения средних цен на рынке вторичного жилья.

Рисунок 9. Средняя цена 1 кв.м жилья на вторичном рынке

Из данного рисунка видно, что наибольшая стоимость 1 кв.м наблюдается в ленинградской и Тверской областях, а наименьшая - в Смоленской. За рассматриваемый период значение рассматриваемого показателя выросло по всем рассматриваемым субъектам, а наибольший рост наблюдается в псковской области (35,48%), а наименьший - в Смоленской (17,3%).

Сопоставим цены за 1 кв.м на рынке первичного и вторичного жилья (см. табл.4).

Таблица 4

Отношение цены 1 кв.м на вторичном к цене за 1 кв. на первичном рынке жилья

|

№ п/п

|

Наименование субъекта РФ

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

1

|

Псковская

область

|

0,90

|

0,97

|

1,13

|

1,00

|

1,11

|

|

2

|

Новгородская

область

|

1,04

|

1,02

|

0,94

|

0,95

|

0,95

|

|

3

|

Ленинградская

область

|

0,89

|

0,92

|

0,93

|

1,04

|

1,05

|

|

4

|

Смоленская

область

|

1,01

|

0,92

|

0,96

|

0,93

|

0,81

|

|

5

|

Тверская

область

|

0,95

|

0,95

|

1,15

|

1,09

|

1,05

|

Из данной таблицы видно, что средняя цена за 1 кв.м вторичного жилья на протяжении рассматриваемого периода превысила цену 1 кв.м на первичном рынке в трех из пяти рассматриваемых субъектов (Псковской, Ленинградской и Тверской областях). Наибольшее превышение наблюдается в Псковской области, значение рассматриваемого соотношения в которой выросло на 23,66%.

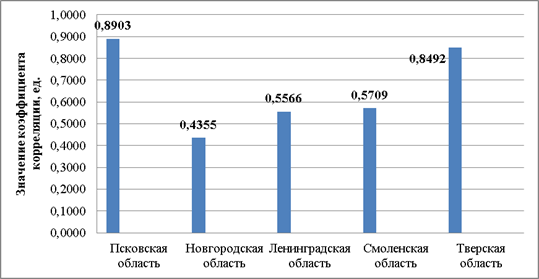

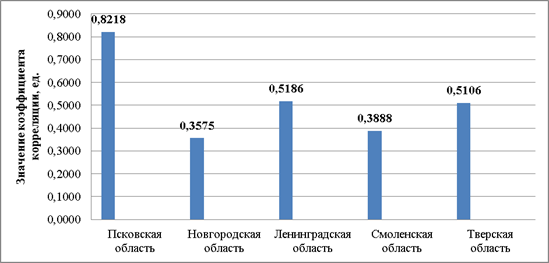

Теперь определим взаимосвязь изменения цены на вторичном рынке жилья от изменения цен на первичном рынке (см. рис. 10).

Рисунок 10. Значение коэффициента корреляции цен на первичном и вторичном рынках жилья

Из данного рисунка видно, что в Новгородской области наблюдается очень сильная, близкая к идеальной, положительная взаимосвязь между ценами на первичном и вторичном рынках жилья, а самая слабая связь наблюдается в Тверской области. В Псковской области можно определить силу взаимосвязи как немного выше средней.

На рис. 11 представлено рассчитанное значение взаимосвязи между изменением курса доллара и стоимостью строительства1 кв.м жилья.

Рисунок 11. Значение коэффициента корреляции между стоимостью строительства 1 кв.м жилья и курсом доллара

Из данного рисунка можно сделать вывод о том, что в Псковской и Новгородской области прослеживается достаточно сильная взаимосвязь между стоимостью строительства 1 кв.м жилья и курсом доллара.

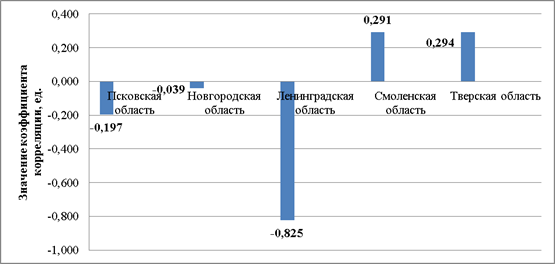

На рис.12 представлено рассчитанное значение взаимосвязи между изменением курса доллара и индексом цен строительной продукции.

Рисунок 12. Значение коэффициента корреляции между индексом цен строительной продукции и курсом доллара

На основании данного рисунка можно сделать вывод о наличии достаточно сильной отрицательной взаимосвязи между рассматриваемыми показателями в Ленинградской области, в то время как в остальных субъекта она либо незначительная, либо ниже среднего уровня.

Таким образом можно сделать вывод о том, что в Псковской области взаимосвязь стоимости строительства 1 кв.м гораздо сильнее с курсом доллара, нежели с индексом цен строительной продукции.

На рис. 13 представлено рассчитанное значение взаимосвязи между изменением курса доллара и ценой 1 кв.м на рынке первичного жилья.

Рисунок 13. Значение коэффициента корреляции цен на первичном рынках жилья и курса доллара

На основании данного рисунка можно сделать вывод о том, что наибольшая взаимосвязь между ценой квадратного метра на первичном рынке и курсом доллара наблюдается в Смоленской области, а наименьшая - в Тверской, в которая данная взаимосвязь близка к отсутствующей. В Псковской области уровень рассматриваемой взаимосвязи значительно ниже среднего.

На рис. 14 представлено рассчитанное значение взаимосвязи между изменением курса доллара и ценой 1 кв.м на рынке вторичного жилья.

Рисунок 14. Значение коэффициента корреляции цен на вторичном рынке жилья и курса доллара

Из данного рисунка видно, что наибольшая взаимосвязь между ценой квадратного метра на вторичном рынке и курсом доллара наблюдается в Псковской области, а наименьшая - в Смоленской.

Таким образом можно сделать промежуточный вывод о том, что динамика курса доллара в различной степени влияет как на первичный рынок жилья, так и на вторичный, причем в каждом субъекте данное влияние проявляется по-разному.

В таблице 5 представлен удельный все домохозяйств, неудовлетворенных своими жилищными условиями и планирующих их улучшить.

Таблица 5

Удельный все домохозяйств, неудовлетворенных своими жилищными условиями и планирующих их улучшить, %

|

Субъект

|

2005

|

2011

|

2012

| |||

|

Домо-хозяй-ства, неудов-летворен-ные своими

жилищ-ными усло-виями

|

Домо-хозяй-ства, плани-рующие улуч-шить жилищ-ные

условия

|

Домо-хозяй-ства, неудов-летворен-ные своими

жилищ-ными усло-виями

|

Домо-хозяй-ства, плани-рующие улуч-шить жилищ-ные

условия

|

Домо-хозяй-ства, неудов-летворен-ные своими

жилищ-ными усло-виями

|

Домо-хозяй-ства, плани-рующие улуч-шить жилищ-ные

условия

| |

|

Российская Федерация

|

15,2

|

3,4

|

8,4

|

11,2

|

7,1

|

11,6

|

|

Псковская область

|

14,1

|

1,3

|

15,2

|

12,1

|

10,8

|

12,4

|

|

Новгородская область

|

16,5

|

2,9

|

2,9

|

9,2

|

2,6

|

12,8

|

|

Ленинградская область

|

12,9

|

4,5

|

6,8

|

10,7

|

2,3

|

10,4

|

|

Смоленская область

|

11,1

|

1,8

|

5,6

|

2,9

|

7,2

|

5,9

|

|

Тверская область

|

14,2

|

1,9

|

8,3

|

11,6

|

9,6

|

12,9

|

На основании данной таблицы можно сделать вывод о том, что в Псковской области среди рассматриваемых субъектов наибольшая доля домохозяйств, не удовлетворенных своими жилищными условиями. Тем не менее, наибольшая доля домохозяйств, желающих улучшить свои условия, наблюдается в Тверской и Новгородской областях.

В таблице 6 представлено значение среднедушевого дохода.

Таблица 6

Среднедушевой доход населения, тыс.руб.

|

Регион

|

2009

|

2010

|

2011

|

2012

|

2013

|

Темп

прироста, % |

|

Псковская

область

|

11 269

|

12 400

|

14 014

|

15 661

|

17 629

|

56,44

|

|

Новгородская

область

|

13 317

|

15 176

|

16 926

|

18 492

|

20 678

|

55,28

|

|

Ленинградская

область

|

13 076

|

15 059

|

16 404

|

17 772

|

19 351

|

47,99

|

|

Смоленская

область

|

12 910

|

14 828

|

15 791

|

17 803

|

19 542

|

51,37

|

|

Тверская

область

|

12 193

|

13 789

|

14 841

|

16 994

|

19 066

|

56,37

|

Из данной таблицы видно, что наибольшим среднедушевым доходом обладают жители Новгородской области, в то время, как жители Псковской области - наименьшим. Однако, следует отметить, что за рассматриваемый период данный показатель в Псковской области имеет наибольший темп прироста.

В табл.7 представлена динамика среднегодового коэффициента доступности жилья.

Таблица 7

Среднегодовой коэффициента доступности жилья, лет

|

Регион

|

2009

|

2010

|

2011

|

2012

|

2013

|

Темп

прироста, % |

|

Псковская

область

|

4,29

|

4,12

|

3,72

|

3,49

|

3,34

|

-22,14

|

|

Новгородская

область

|

3,9

|

3,42

|

3,07

|

3,14

|

3,14

|

-19,49

|

|

Ленинградская

область

|

5,92

|

4,75

|

4,34

|

4,18

|

4,16

|

-29,73

|

|

Смоленская

область

|

3,5

|

3,01

|

3,15

|

3,08

|

2,88

|

-17,71

|

|

Тверская

область

|

5,54

|

5,28

|

4,59

|

4,35

|

4,04

|

-27,08

|

Из данной таблицы видно, что наиболее доступно жилье в Смоленской области, а наименее - в Ленинградской. Псковская область по данному показателю занимает среднюю позицию.

Таким образом, можно сделать вывод о том, что в Псковской области наблюдается достаточно высокий уровень затрат на строительное производство, достаточно сильная связь курса доллара с ценами на первичном и вторичном рынках, а также - со стоимостью строительства. Рост среднедушевого дохода позволил значительно сократить среднегодовое значение коэффициента доступности жилья, то есть жилье стало более доступным, что должно позволить большей части домохозяйств, неудовлетворенных своими жилищными условиями (число которых достаточно велико), их улучшить, в том числе за счет становящихся все доступнее ипотечных кредитов [2], и схем финансирования строительства через жилищно-строительные кооперативы [8], а также - через развитие механизмов финансирования строительства через закрытые паевые инвестиционные фонды недвижимости.

Источники:

2. Гареев И.Ф. Перспективы развития жилищно-строительных кооперативов в современных условиях // Право и инвестиции. — 2012. — № 1-2. — С. 113-116.

3. Pricing Principles of Apartment House Management in Latvia / I. Geipele, S. Geipele, B. Plavina, I. Stamure // International Conference on E-business: Management and Economics. – Singapore: IACSIT Press, 2011. — PP. 271-276.

4. Кобжицкая Н.З., Кобжицкий А.В. Некоторые правовые вопросы управления многоквартирными домами // Вестник Иркутского государственного технического университета. — 2014. — № 1 (84). — С. 206-210.

5. Кузьмина О.А. Проблемы определения понятия многоквартирного дома в рамках действующего законодательства Российской Федерации // Общество: политика, экономика, право. — 2014. — № 2. — С. 53-56.

6. Mandle M. The economics of housing co-operatives externalities // International Journal of Co-operative Management. — 2013. — № 2. — PP. 25-34.

7. Мишулина Е.С. Многоквартирный жилой дом как объект гражданского права // Общество и право. — 2009. — № 3. — С. 79-81.

8. Моисеев В.А., Прокофьев К.Ю. Ипотечное жилищное кредитование в Российской Федерации: понятие, тенденции, проблемы и пути решения // Региональная экономика: теория и практика. — 2014. — № 1. — С. 39-51.

9. Energy efficiency in housing management: Policies and practice in eleven countries / N. Nieboer, S. Tsenkova, V. Gruis, A. van Hal. — Abingdon, Routledge, New York: Routledge, 2012.

10. Официальный сайт Федеральной службы государственной статистики

11. Прокофьев К.Ю. Рынок недвижимости: понятие, анализ (на примере рынка городской жилой недвижимости) // Экономический анализ: теория и практика. — 2014. — № 3. — С. 43-55.

12. Прокофьев К. Ю. Развитое самоуправление в жилищной сфере как одно из условий формирования конкурентного рынка услуг по управлению многоквартирными домами // Вестник ИНЖЭКОНа. Серия: Экономика. — 2012. — № 5. (56). — С. 326 329.

13. Прокофьев К.Ю. Совершенствование деятельности администраций муниципальных образований по управлению жилищным фондом: Дис. канд. экон. наук: 08.00.05. — Великий Новгород, 2013. — 150 с.

14. Puķīte I. The Potential of Apartmen House Management // Proceedings of the International Conference: The Seventh Year as European Union Member States:Economics, Politics, Law. — Riga.: Baltic Centre for Strategic Studies, Latvian Academy of Sciences, 2011. — PP. 114-126.

15. Рудакова Е.Н. Споры о праве собственности на общее имущество в многоквартирном доме // Экономика. Право. Печать. Вестник КСЭИ. — 2012. — № 1-2. (53-54). — С. 61-66.

16. Цахоев А.Н. История российского законодательства об управлении многоквартирными домами // Вестник Международного института экономики и права. — 2011. — № 2. — С. 153-161.

Страница обновлена: 25.07.2026 в 00:44:15

Download PDF | Downloads: 90 | Citations: 1

Review of the real estate market condition (as exemplified by Pskov region)

Prokofiev K.Y.Journal paper

Russian Journal of Housing Research

Volume 1, Number 1 (October-December, 2014)

Abstract:

The article gives the review of main indicators that characterize the condition of housing market in Pskov region. Main trends are determined. Comparative analysis of housing market indicators in Pskov region with similar indicators of neighbouring Russian Federation subjects is done.

Keywords: investments, price, market, housing market, house

JEL-classification: O18, R31, E22