Совершенствование системы государственной поддержки малого бизнеса России в контексте зарубежного опыта

Скачать PDF | Загрузок: 66 | Цитирований: 23

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 3 (20), Сентябрь 2013

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=21094527

Цитирований: 23

Аннотация:

В статье рассматривается существующая система государственной поддержки малого предпринимательства в России. Анализируется зарубежная практика осуществления поддержки данному сектору экономики, и, в контексте этого, формулируются предложения по совершенствованию механизма государственной поддержки малого бизнеса.

Ключевые слова: малое предпринимательство, государственная поддержка, государственные гарантии, фонды содействия кредитованию

Экономика государства является сложной системой, развитие которой возможно при эффективном и сбалансированном функционировании отдельных её элементов. Одним из важнейших элементов экономики является сектор малого предпринимательства.

В условиях перехода российской экономики к рыночной именно этот сектор должен был стать локомотивом развития и олицетворять собой свободное предпринимательство. В 90- е гг. малый бизнес начал своё развитие однобоко, не выполняя в полной мере потребностей экономики. Государственная поддержка малого предпринимательства того времени была призвана обеспечить более интенсивное и эффективное развитие данного сектора экономики.

Принятый 14 июня 1995 г. Федеральный закон «О государственной поддержке малого и среднего предпринимательства» был нацелен на оказание государственной поддержки малого бизнеса по следующим направлениям:

1) развитие системы поддержки и развития малого бизнеса;

2) внедрение льготных условий использования представителями малого бизнеса государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий;

3) всесторонняя поддержка предприятий малого бизнеса, занимающихся внешнеэкономической деятельностью (включая содействие развитию их торговых, научно-технических, производственных, информационных связей с зарубежными государствами);

4) проведение комплексных мероприятий по подготовке, переподготовке и повышению квалификации кадров для малых предприятий [1].

Представленные направления были реализованы не в полной мере. Так, были созданы фонды поддержки малого бизнеса, но эффективность своего функционирования они доказали не во всех регионах. Недостаток информационной поддержки вынуждает предпринимателей прибегать к дополнительной помощи различных рыночных структур, что увеличивает расходы субъектов малого бизнеса.

В процессе формирования благоприятного предпринимательского климата в России возникла необходимость изменения законодательной базы. Так, новый Федеральный закон от 24 июля 2007 г. «О развитии малого и среднего предпринимательства в Российской Федерации» был направлен на развитие уже существующей инфраструктуры поддержки малого бизнеса.

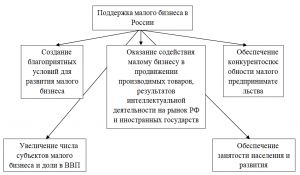

Основные направления государственной политики в области развития малого предпринимательства в Российской Федерации на современном этапе представлены на рисунке [2].

Рис.1. Направления поддержки малого бизнеса в России

На данном этапе в развитии государственной поддержки малого предпринимательства можно выделить две тенденции:

1) перевод акцентов поддержки с федерального на региональный уровень;

2) внедрение схем поддержки малого бизнеса с участием государства и коммерческих структур [4].

Первая тенденция характеризуется рядом причин. В первую очередь, на региональном уровне при разработке программ поддержки малого предпринимательства возможен максимально подробный учёт особенностей развития малого бизнеса конкретного региона, его географическое расположение, уровень социально-экономического развития и актуальные потребности развития экономики территории на данном этапе.

Вторая тенденция характеризуется тем, что на современном этапе развития системы поддержки малого бизнеса основная цель заключается в максимальном привлечении рыночных механизмов поддержки малого предпринимательства и вовлечении коммерческих структур в схему тесного сотрудничества государства и бизнеса, а не в продолжении «содержания» малого бизнеса на деньги бюджета.

Одним из наиболее эффективных механизмов поддержки малого бизнеса, совмещающих в себе силы государства и возможности финансово-кредитных структур, является предоставление государственных гарантий при кредитовании малого бизнеса коммерческими банками. В отдельных регионах такой механизм используется достаточно широко. Так, в Белгородской области за период с 2007 по 2012 г. предоставлено государственных гарантий субъектам малого бизнеса на сумму порядка 1 млрд руб. [6].

Нельзя не отметить, что именно этот механизм является одним из самых перспективных инструментов поддержки малого бизнеса в современных экономических условиях. Благодаря ему государство сможет стимулировать коммерческие банки к предоставлению финансовых ресурсов малым предприятиям и, таким образом, сделать целевое кредитование доступным для малого бизнеса. Последнее возможно благодаря тому, что в России инвестиционный климат пока не является в полной мере благоприятным для осуществления существенных вложений банковского сектора без поручительства со стороны государства.

Пока эта система недостаточно развита, банки переносят риск на процент по кредитам, тем самым удорожая его и делая недоступным для малого предпринимательства. При использовании данного механизма становится возможным разделение рисков между участниками данной схемы, т.е. специализированными организациями и государственными органами. Благодаря такой схеме, государство получает дополнительные поступления в бюджет, т.к. предприятие привлекает ресурсы и, при успешном вложении, зарабатывают прибыль и осуществляют обязательные платежи в бюджет. Коммерческие же банки вкладывают свободные финансовые ресурсы, во-первых, с более низкими рисками, чем при стандартной процедуре кредитования, во-вторых, в перспективном направлении, популярном среди банков в зарубежной практике [3].

Использование подобной схемы государственной поддержки малого предпринимательства является уникальным, т.к. может найти широкое применение в каждом регионе России и поспособствовать эффективному вложению банковского капитала, развитию бизнеса из отраслей, требующих значительных вложений, в которые государство не готово самостоятельно инвестировать. Государство выполняет здесь стимулирующую роль.

На современном этапе развития данного механизма процесс взаимодействия фондов с банками предстоит унифицировать и стандартизировать. Государственные органы работают над созданием системы контргарантий региональных фондов со стороны федерального гарантийного фонда. Уровень дефолтности гарантийных фондов сейчас составляет сумму, которая покрывается доходностью активов фонда. При этом гарантийные фонды – это инструмент повышения доступности кредитов, а не их удешевления.

Минэкономразвития разработает модернизированный вариант программы поддержки малого и среднего бизнеса. Среди нововведений – повышение ответственности регионов и установление целевых индикаторов, по которым они будут получать субсидии от министерства. Данные коррективы возможны с учётом того, что сохраняются два основных приоритета в развитии малого бизнеса в России – это создание рабочих мест в малом бизнесе и инвестиции в основные средства бизнеса.

Среди причин, препятствующих развитию малого бизнеса, наиболее весомой являются высокие налоги, затем – отсутствие государственной поддержки и высокая коррупция, и только потом – недоступность кредитов [5].

Сложности с получением кредитов в качестве препятствия чаще всего называют те, у кого бизнеса еще нет. Действующие же предприниматели редко называют этот фактор как основной – в основном среди них стартапы, которым сложно предоставить залог по кредиту. Согласно прогнозным данным Эксперта РА, объём совокупной задолженности по кредитам малого бизнеса составит к 2014 г. 5,3 трлн руб. Данная тенденция связана с внедрением банками программ кредитования малого предпринимательства.

Фундаментальная проблема заключается в том, что российский финансовый рынок – это на 90% банки и лишь 10% все остальные: лизинговые и страховые компании, фондовый рынок и др. При этом наши банки – это кредитно-депозитные учреждения. Во всех других странах регулирование таких учреждений еще более жесткое, чем у нас, и они никогда не выдадут кредит тем, кто не сможет его вернуть.

Эксперты подчеркнули, что банки испытывают дефицит в качественных заемщиках со стороны МСБ. Стоимость привлечения ресурсов для банков постоянно растет, хотя основным источником фондирования, особенно для региональных банков, по-прежнему остаются депозиты.

Заемщик, в первую очередь, должен иметь стабильный развивающийся бизнес и вовремя гасить свой кредит. Таких на рынке немного, поэтому банки конкурируют за качественных заемщиков, в том числе в скорости выдачи кредитов, предоставлении индивидуальных условий для бизнесменов, предоставлении "длинных" кредитов.

По данным Российского микрофинансового центра, Россия заняла среди стран G20 первое место по координации усилий по поддержке предпринимательства. Что позволяет утверждать, что усилия предпринимаются серьезные, но господдержка всегда ограничена. Она возникает там, где у рынка не хватает собственных сил. Таким образом, представители бизнес-сообщества всё чаще сводят мнение к тому, что задача государства – это создание условий для успешного функционирования малого бизнеса и институтов инфраструктуры поддержки развития данного сектора экономики, а не оказание прямой поддержки [7].

Таким образом, можно сказать, что на современном этапе система государственной поддержки малого бизнеса в России включает в себя ряд институтов, которые оказывают всестороннюю поддержку данного сектора экономики. Но при этом нельзя не отметить, что темпы увеличения использования рыночных механизмов в развитии малого предпринимательства возросли. Руководствуясь зарубежной практикой, возможно внедрение таких эффективных инструментов поддержки, как предоставление государственных гарантий при кредитовании и сохранение системы субсидирования части процентной ставки. Благодаря реализации данных мероприятий возможно создание эффективной системы государственной поддержки и в скором времени перевод механизмов поддержки в рыночный сегмент.

Источники:

2. О развитии малого и среднего предпринимательства в Российской Федерации: федеральный закон от 24 июля 2007 г. №207-ФЗ.

3. Гоосен Е.В., Пахомова Е.О., Константян Л.Л. Малый бизнес: признаки и направления государственной политики // Вестник КемГУ. – 2010. – №4. – С. 176–182.

4. Жураковский А.С. Основы регулирования малого предпринимательства в России // Вестник ТГУ. – 2012. – №2. – С.157–160.

5. Карташова Е.И. Государственная поддержка субъектов малого и среднего предпринимательства // Вестник академии. – 2012. – №1. – С. 41– 42.

6. Белгородский областной фонд поддержки малого предпринимательства. – Режим доступа: http://www.mb31.ru

7. Российский микрофинансовый центр. – Режим доступа: http://www.rmcenter.ru

Страница обновлена: 18.07.2026 в 11:27:46

Download PDF | Downloads: 66 | Citations: 23

Improvement of State Support System of Small Business in Russia in the Context of Foreign Experience

Arkhipenko K.Y.Journal paper

Journal of Economics, Entrepreneurship and Law

№ 3 / September, 2013

Abstract:

An existing system of a state support of small businesses in Russia is considered in the Article. A foreign practice of implementation of the support of this sector of economy is analyzed, and, in this context, proposals for improvement of a mechanism of the state support of the small business are formed.

Keywords: small business, state support, state guarantee, funds of credit assistance