Проблемы и перспективы развития ранних стадий венчурного инвестирования в России

Скачать PDF | Загрузок: 46

Статья в журнале

Российское предпринимательство *

№ 4 (250), Февраль 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассматриваются основные проблемы, существующие на ранних стадиях венчурного инвестирования проектов и компаний. Произведен анализ работы венчурных фондов. Сформулированы проблемы их функционирования и предложены мероприятия по совершенствованию их деятельности.

Ключевые слова: венчурный фонд, инновация, бизнес-ангел, инвестиция, ранняя стадия инвестирования

Развитие высокотехнологичных отраслей экономики в России не представляется возможным без участия малых инновационных предприятий, которые, в свою очередь, создают и продвигают на российский и мировой рынок конкурентоспособные товары и услуги. Как правило, такие компании образуются при участии венчурного капитала, где основным и первостепенным источником на ранних стадиях финансирования являются бизнес-ангелы и венчурные фонды. Их деятельность позволяет решить вопрос ограниченности собственного капитала, управленческих навыков на начальных этапах развития малых инновационных предприятий.

Российская венчурная индустрия находится на стадии становления и характеризуется неразвитостью институтов венчурного бизнеса, вызванной отсутствием отлаженного механизма функционирования национальной научно-инновационной системы, что представляет важную задачу, поставленную перед государством в Стратегии инновационного развития России до 2020 г. [6]. Поэтому вопросы, связанные с деятельностью российского венчурного рынка имеют особую актуальность в современных условиях.

Идеология инвестирования бизнес-ангелов и венчурных фондов

Развитие высокотехнологичных отраслей экономики связано с особой системой ее инвестирования. Принято считать, что «бизнес-ангельское» инвестирование представляет неформальный рынок венчурного капитала и относится к одному из самых доходных и самых рискованных видов. Бизнес-ангелы финансируют высокорискованные идеи на ранней стадии развития проектов и, в случае успешной реализации проектов, получают высокие прибыли. Таким образом, они способны изменить различные секторы рынка или создать новые ниши, где инвестируемые ими компании становятся абсолютными лидерами. Идеология инвестирования бизнес-ангелов и венчурного финансирования очень схожа. Различие заключается в том, что венчурные фонды инвестируют в уже сформированные инновационные компании с законченной бизнес-моделью, а бизнес-ангелы финансируют проекты на самой ранней стадии формирования бизнеса.

Мировой практике известно, что ранние стадии развития компаний Yahoo, Google, Amazon.com., YouTube, Starbucks Corporation, Fairchild Semiconductor International инвестировали бизнес-ангелы. К основным секторам финансирования бизнес-ангелов относятся: сфера услуг, IT-технологии, промышленное производство, торговля, финансы и страхование. За рубежом в такой вид инвестирования вовлекается все большее количество участников. По оценкам экспертов в США насчитывается 265 тыс. бизнес-ангелов, которые ежегодно инвестируют 25 млрд долл. в более чем 60 тыс. компаний [4]. В Европе насчитывается 125 тыс. активных бизнес-ангелов, а потенциальных – более миллиона, а годовой объем «бизнес-ангельских» инвестиций в 2012 г. превысил 5,1 млрд евро. За последние годы в странах Европейского союза, США, Канаде произошло активное развитие индивидуальных венчурных сетей. По данным Европейской ассоциации бизнес-ангелов (ЕВАN) в 2012 г. насчитывалось 460 сетей [7]. В Великобритании около 18 тыс. бизнес-ангелов вкладывают ежегодно 700 млн долл. в 3,5 тыс. компаний. Только в Великобритании и Финляндии объем их инвестиций в 2 раза больше, чем от венчурных фондов, а число заключаемых сделок в 30–40 раз превышает количество проектов, финансируемых венчурными фондами.

По состоянию на 2012 г. в России действовало 1000 бизнес-ангелов, среди которых Национальная ассоциация бизнес-ангелов (НАБА), Национальное содружество бизнес-ангелов (СБАР), Национальная сеть бизнес-ангелов «Частный капитал», Ассоциация бизнес-ангелов «Стартовые инвестиции» и др. Их малое количество по сравнению с высокоразвитыми странами можно объяснить отсутствием практических знаний, культуры предпринимательства и инвестиционной деятельности в проекты с высокой степенью риска, не сформированным законодательством в области защиты прав бизнес-ангелов. Несмотря на это, Россия обладает большим инвестиционным потенциалом: если в 2011 г. в стране было 95 тыс. миллионеров, то в 2012 г. – 97 тыс. [5]. Исходя из этого следует, что количество бизнес-ангелов на самом деле может исчисляться десятками тысяч. Российские бизнес-ангелы находятся в «тени», соответственно, объем инвестированного капитала оценить сложно, по разным данным он колеблется от 130 млн до 1300 млн долл. [5]. В России отсутствуют точные статистические данные об инвестициях бизнес-ангелов потому, что российские инвесторы, вложившие в проект личный капитал, рассматривают его как собственный бизнес, в последствии он не продается, т.к. связан с человеком, который его ведет.

Проблема оценки еще заключается в том, что в законодательстве существует только один нормативный документ, регулирующий деятельность бизнес-ангелов – Приказ ФСФР от 18 марта 2008 г. № 08-12/пз-н «Об утверждении положения о порядке признания лиц квалифицированными инвесторами» [3]. В нем бизнес-ангелы определяются как частные высококвалифицированные инвесторы, которые имеют собственный капитал не меньше 100 млн руб.; оборот за последний год не менее 1000 млн руб. и сумму активов не менее 2000 млн руб. Такое пространственное определение не специфицирует бизнес-ангелов с точки зрения ведущей роли на рынке венчурного инвестирования.

Российские венчурные фонды в отличие от бизнес-ангелов можно оценить как с количественной, так и с качественной стороны. Основные их характеристики представлены в уже опубликованных трудах [1, 2].

Анализ работы венчурных фондов

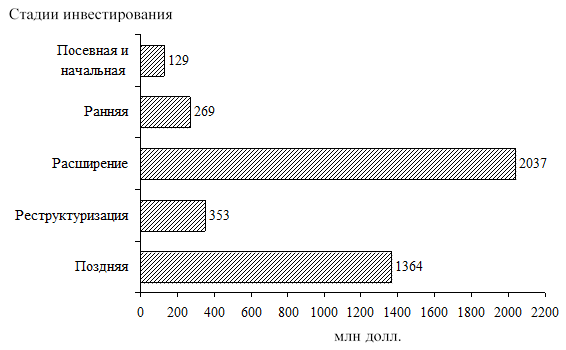

По оценке Российской ассоциации венчурного инвестирования (РАВИ) в конце 2012 г. венчурных фондов, которые финансируют компании только на первичных стадиях развития, было 155 ед. с общим объемом инвестиций 4557 млн долл. Следует отметить, что количественная оценка инвестиций носит условный характер, т.к. представленные статистические данные не разделены и характеризуют в общем две стадии развития – посевную и начальную [5]. Распределение объемов инвестиций по стадиям в 2012 г. отображено на рисунке 1.

Рис. 1. Распределение объемов инвестиций по стадиям в 2012 г. [5]

Из рисунка 1 видно, что распределение объемов инвестиций по стадиям происходит крайне неравномерно, наименьший объем инвестиций наблюдался на посевной, начальной и ранней стадиях и составил, соответственно, 129 млн долл. и 269 млн долл., а наибольший (2037 млн долл.) – на стадии расширения компании. Такая тенденция наблюдается на протяжении нескольких последних лет (см. табл. 1).

Таблица 1

Динамика объемов инвестиций и их структуры по стадиям в 2009–2012 гг. [5]

|

Стадии

|

2009 год

|

2010 год

|

2011 год

|

2012 год

| ||||

|

Объем, млн долл.

|

Объем

в % |

Объем, млн долл.

|

Объем

в % |

Объем, млн долл.

|

Объем

в % |

Объем, млн долл.

|

Объем

в % | |

|

Посевная

и начальная

|

13,29

|

2,62

|

21,52

|

0,86

|

129,18

|

4,19

|

129,00

|

3,11

|

|

Ранняя

|

110,46

|

21,75

|

131,78

|

5,24

|

143,03

|

4,64

|

269,00

|

6,48

|

|

Расширение

|

314,15

|

61,85

|

2257,88

|

89,82

|

979,91

|

31,79

|

2037,00

|

49,06

|

|

Реструкту-ризация

|

70,00

|

13,78

|

2,66

|

0,11

|

6,80

|

0,22

|

353,00

|

8,50

|

|

Поздняя

|

0,00

|

0,00

|

100,00

|

3,98

|

1823,85

|

59,16

|

1364,00

|

32,85

|

|

Итого

|

507,90

|

100,00

|

2513,84

|

100,00

|

3082,77

|

100,00

|

4152,00

|

100,00

|

Из таблицы 1 следует, что в 2009–2012 гг. посевная и начальная стадии развития компаний инвестировались на уровне 2–4% от общего объема инвестиций, а ранняя стадия – на уровне 4–6% (за исключением 2009 г.). Общий объем зафиксированных инвестиций в 136 компаний на посевной, начальной и ранней стадиях в 2012 г. составил 398 млн долл. или 9,59% от их общего объема.

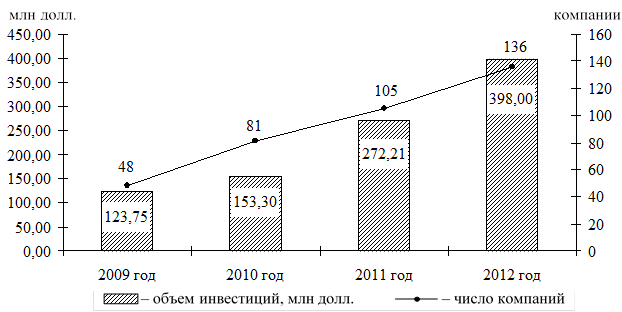

В распределении объемов и числа инвестиций на посевной, начальной и ранней стадиях за последние рассматриваемые годы наблюдается положительная динамика (см. рис. 2).

Рис. 2. Распределение объемов и числа инвестиций на посевной, начальной и ранней стадиях в 2009–2012 гг. [5]

Из представленного на рисунке 2 графика видно, что в 2011 г. было профинансировано 105 компаний, в 2012 г. – 136. Из динамики следует, что средний рост за последние годы составил 30% в год, максимальный рост наблюдался в 2010 г. и составил 68,75%.

Темп роста объемов инвестиций за 2011–2012 гг. равен 61,89% в год. В 2010 г. он был отмечен на уровне 23,88%, что связано с последствиями финансового кризиса в экономике 2008 г.

Распределение инвестиций по отраслям

Распределение числа и объемов инвестиций на ранних стадиях финансирования компаний по отраслям экономики происходит крайне неравномерно (см. табл. 2).

Таблица 2

Распределение числа и объемов инвестиций на ранних стадиях финансирования компаний по отраслям в 2012 г. [5]

|

Отрасли

|

Число инвестиций, кол-во сделок

|

Объем, млн долл.

|

Доля от общего объема, %

|

|

Телекоммуникации

|

75

|

239,00

|

60,09

|

|

Транспорт

|

1

|

30,00

|

7,54

|

|

Сельское

хозяйство

|

2

|

23,30

|

5,86

|

|

Компьютерные

технологии

|

5

|

20,00

|

5,03

|

|

Электроника

|

8

|

16,40

|

4,12

|

|

Здравоохранение

|

15

|

14,40

|

3,62

|

|

Химические

материалы

|

6

|

9,84

|

2,47

|

|

Промышленное

оборудование

|

9

|

8,39

|

2,11

|

|

Строительство

|

3

|

4,74

|

1,19

|

|

Экология

|

1

|

3,88

|

0,98

|

|

Энергетика

|

3

|

1,91

|

0,48

|

|

Биотехнологии

|

1

|

1,90

|

0,48

|

|

Потребительский

рынок

|

0

|

0

|

0

|

|

Легкая

промышленность

|

0

|

0

|

0

|

|

Финансовые

услуги

|

0

|

0

|

0

|

|

Другие

отрасти

|

7

|

23,96

|

6,02

|

|

Итого

|

136

|

398,00

|

100,00

|

Из таблицы 2 следует, что лидирующую позицию с точки зрения инвестирования в 2012 г. занимал телекоммуникационный сектор с объемом инвестиций 239 млн долл. (60,09% от общего объема сделок). В этом секторе было отмечено максимальное число инвестиций – 75 ед. сделок. Значительно меньший объем инвестиций вложен в транспортный сектор, он составил 30 млн долл. (7,54% от общего объема), при этом была совершена только одна сделка. Аутсайдерами по инвестиционным вложениям в 2012 г. были следующие отрасли: потребительский рынок, легкая промышленность, финансовые услуги.

Проблемы развития российского венчурного фонда и пути их решения

Российский венчурный рынок ранней стадии инвестирования находится на этапе формирования и сильно отстает от развитых стран. Например, только в первом квартале 2013 г. в США венчурные фонды привлекли инвестиции на сумму 4,1 млрд долларов, что на 22% больше, чем в четвертом квартале 2012 г. [8]. Общий объем инвестиций в 2012 г. составил 29,7 млрд долл.

Среди основных существующих проблем на венчурном рынке ранней стадии инвестирования следует отметить:

– экономическую нестабильность и неопределенность инновационных проектов на ранних стадиях, что связано с высокой долей их риска;

– законодательную незакрепленность статуса бизнес-ангелов;

– слабое развитие инфраструктуры, что осложняет поиск подходящих компаний для инвестиций;

– небольшой спрос на российские высокотехнологичные разработки со стороны отечественных компаний;

– недоверие предпринимателей к инвесторам, вызванное значительным объемом криминального капитала в российской экономике;

– низкую привлекательность вложений в инновационные проекты по сравнению с вложениями в сырьевой сектор экономики, который обеспечивает высокую доходность при относительно низких рисках;

– незначительную долю потенциальных бизнес-ангелов, которые имеют представление об особенностях продвижения на рынок инновационных технологий.

Существующие проблемы необходимо решать, в первую очередь, при помощи государства, которому, по мнению автора, необходимо принять ряд следующих мер:

– активное государственное вмешательство по развитию венчурного рынка;

– разработка целевых государственных программ по поддержке и стимулированию деятельности бизнес-ангелов;

– создание правовой основы венчурной деятельности на региональном и федеральном уровнях;

– обеспечение финансовой поддержки целевых грантов, а также налоговых льгот для бизнес-ангелов;

– снижение процентных ставок в банках на развитие малых инновационных предприятий;

– создание региональных сетей бизнес-ангелов и расширение их спектра услуг;

– государственное стимулирование развития ассоциаций бизнес-ангелов;

– создание прозрачных моделей поддержки бизнес-ангельских инвестиций;

– повышение образования в сфере венчурной деятельности путем обучения специалистов в учебных заведениях;

– использование зарубежного опыта по ведению венчурного бизнеса;

– воспитание венчурной культуры среди предпринимателей.

Выводы

Следует отметить, что в России есть базовая предпосылка, которая в дальнейшем может способствовать развитию венчурного рынка ранних стадий инвестирования. Сейчас в частном секторе российской экономики уже накоплены значительные финансовые ресурсы, которые могут инвестироваться в реальный сектор с помощью бизнес-ангелов.

Таким образом, финансирование проектов на ранней стадии – особый инвестиционный сектор, где бизнес-ангелы и венчурные фонды играют решающую и определяющую роль. Поскольку он находится на этапе формирования, то в нем существует множество проблем. Для их решения необходимо создавать специализированные организационные элементы, механизмы их функционирования и взаимодействия на государственном уровне.

В первую очередь, это касается разработки механизмов государственной поддержки, принятия стимулирующих комплексных программ, способствующих развитию венчурного рынка не только на ранних стадиях инвестирования, но и в целом, что впоследствии приведет к формированию национальной венчурной модели. Венчурная индустрия имеет все предпосылки стать ключевым инструментом, стимулирующим быстрый прогресс инновационного сектора экономики, где существенным фактором, определяющим ее развитие, является финансовый потенциал страны.

Источники:

2. Бубин М.Н. Анализ инвестиционной активности российских венчурных фондов // Современные научные исследования. Выпуск 1. – Концепт. – 2013. – № 1. – C. 1–6.

3. Приказ ФСФР России от 18.03.2008 № 08-12/пз-н (ред. от 24.04.2012) «Об утверждении Положения о порядке признания лиц квалифицированными инвесторами». – Бюллетень нормативных актов федеральных органов исполнительной власти. – № 19.

4. Инновационное предпринимательство: как работает венчурная «лестница». Сборник статей. – М.: ОАО «Российская венчурная компания», Бизнес-журнал, 2010. – 64 с.

5. Обзор рынка. Прямые и венчурные инвестиции в России 2012. – СПб: РАВИ. – 2013. – 218 с.

6. Распоряжение Правительства РФ от 08.12.2011 № 2227-р «Об утверждении Стратегии инновационного развития Российской Федерации на период до 2020 года». – Собрание законодательства РФ от 02.01.2012. – № 1. – с. 216.

7. European Angel Investment Overview 2012 [Электронный ресурс]. – Режим доступа: http://www.eban.org/wp-content/uploads/2013/07/EBAN-Angel-Investment-Overview-2012.pdf.

8. National Venture Capital Association (NVCA) [Электронный ресурс]. – Режим доступа: http://www.nvca.org.

Страница обновлена: 14.07.2026 в 15:38:44

Download PDF | Downloads: 46

Problems and prospects of the development of the early stages of venture investment in Russia

Bubin M.N.Journal paper

Russian Journal of Entrepreneurship *

№ 4 / February, 2014

Abstract:

The article discusses the main challenges that exist on the early stages of the development of the venture investments of projects and companies. The venture capital funds are analysed. The main problems of their functioning are outlined and the measures to improve their performance are suggested.

Keywords: innovation, investment, venture fund, business angel, early stage of investment