Формирование кредитной политики предприятия нефтеперерабатывающей отрасли

Скачать PDF | Загрузок: 33

Статья в журнале

Российское предпринимательство *

№ 09 (207), Май 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье определены этапы формирования кредитной политики предприятий нефтеперерабатывающей промышленности, описан анализ дебиторской задолженности, приведены результаты расчета влияния кредитной политики на производство ОАО НПЗ.

Ключевые слова: дебиторская задолженность, кредитоспособность, кредитная политика, ликвидность, нефтеперерабатывающий комплекс

Высокая конкуренция, особенность продукции предприятий нефтеперерабатывающей промышленности, необходимость увеличения объема продаж и прибыли с целью развития не позволяют сбывать весь объем произведенной продукции только на условиях предоплаты. Поэтому у предприятий возникает объективная потребность в расширении сбыта путем предоставления покупателям отсрочки платежей за отгруженную продукцию, то есть коммерческого кредита.

Авторами статьи намечены следующие пути формирования кредитной политики предприятия.

Особенности условий рыночной экономики значительно изменили факторы деловой среды, критерии оценки и механизмы управления предприятиями России. В современной экономической среде функционирования предприятий существенное значение приобретает способность обеспечивать высокую экономическую эффективность в долгосрочном периоде. Важным шагом является формирование, поддержание и усовершенствование уже существующей кредитной политики, то есть системы определенных мер по анализу динамики и структуры дебиторской задолженности, изменению объемов кредитов, оценка целесообразности предоставления скидок, оценки кредитоспособности дебиторов, оценка финансовых потерь от отвлечения средств на финансирование дебиторской задолженности, а также формирование системы взыскания долгов. Существующие механизмы формирования кредитной политики соответствуют стабилизационной стадии жизненного цикла предприятий, однако время не стоит на месте, и мировое экономическое пространство определяет следующую стадию развития, связанную с посткризисным периодом, которой должна соответствовать более мягкая кредитная политика [3] .

Смягчение кредитной политики

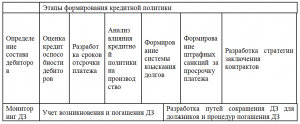

Величина дебиторской задолженности на предприятиях достаточно велика. В акционерных обществах она складывается как сумма задолженности внешних потребителей, дочерних и зависимых обществ, осуществляющих внутрикорпоративные расчеты. Согласно расчетам, период оборота в большинстве нефтеперерабатывающих компаний составляет примерно 30 дней. На эту величину компания может влиять, устанавливать нормативные сроки, отслеживать их. Затраты на содержание дебиторской задолженности (ДЗ) включают: текущие затраты то есть, затраты на содержание персонала; мониторинг, анализ состояния задолженности и платежеспособности клиента; инкассацию, расходы по сбору просроченных платежей; юридические расходы; страхование; оплату привлекаемых заемных средств: кредитов, облигаций; выпуск, оплату и учет векселей; потери из-за безнадежных долгов [4]. Этапы формирования кредитной политики представлены в табл. 1.

Таблица 1

Этапы формирования кредитной политики

Одной из задач в области финансирования является принятие такой кредитной политики, которая обеспечивала бы привлечение дополнительного количества покупателей и соответствующий рост объема продаж. Это достигается либо путем смягчения кредитной политики, либо путем предоставления скидок, а также предоставлением более длительного срока отсрочки платежа и на основе разработки гибких схем контрактов на реализацию продукции.

Основная цель смягчения кредитной политики – стимулировать продажи, рост оборота, повышение привлекательности и конкурентоспособность продукции и предприятия. Вместе с тем следует учитывать, что одновременно с ростом продаж будут увеличиваться дебиторская и кредиторская задолженность, а также количество недобросовестных потребителей и безнадежных долгов и расходов. Поэтому эффективной считается такая кредитная политика, которая максимизирует чистые денежные поступления, компенсирующие риск ее смягчения, так, для оценки кредитоспособности и отбора используют формальные и неформальные критерии. Рассмотрению и анализу подвергается кредитная история дебитора. О способности платить по своим обязательствам свидетельствуют показатели ликвидности. Если они в пределах нормы и имеют тенденцию к повышению, то данное предприятие сможет оплатить свои долги в срок [2]. Также для оценки кредитоспособности клиентов могут использоваться факторные модели, а также модели, используемые при анализе возможного банкротства. Факторами, влияющими на кредитоспособность, являются обеспеченность оплаты процентов по кредитам, промежуточная ликвидность, доля заемных средств в активах, срок жизни предприятия.

Для расчета кредитоспособности используется следующая формула:

Z = 3,5K1 + 10K2 – 25K3 + 1,3К4 (1),

где

Z − показатель кредитоспособности;

K1 – коэффициент обеспеченности процентов по кредитам;

K2 – коэффициент промежуточной (быстрой) ликвидности;

K3 – доля заемных средств в активах;

К4 – срок жизни предприятия.

Следует отметить, распределение дебиторской задолженности по срокам возникновения представляет собой группировку счетов к получению по срокам их возникновения. Они могут подразделяться по периодам: 0—10 дней, 11—30 дней, 31—60 дней, свыше 60 дней.

Анализ дебиторской задолженности и определение сроков кредитования

Анализ дебиторской задолженности лучше всего начать с составления реестра старения счетов дебиторов. Когда такая информация получена, все дебиторы ранжируются по убыванию величины задолженности.

Необходимый уровень дебиторской задолженности может быть определен по формуле, представленной в источнике [1]

Величину и формирование дебиторской задолженности на конкретный период определяют на основе соотношения:

ДЗнп + РПотгруж = РПопл + ДЗкп (2)

Отсюда:

ДЗкп = ДЗнп + РПотгруж – РПопл (3),

где

ДЗкп , ДЗнп – дебиторская задолженность на начало и конец периода, млн. руб.;

РПотгруж – величина отгруженной продукции, млн. руб.;

РПопл – оплата продукции, млн руб.

Определение сроков кредитования производится на основе сопоставления:

− выгод от смягчения кредитной политики;

− роста затрат на содержание дебиторской задолженности;

− расчета своих возможностей по ее содержанию.

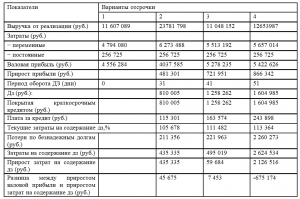

Таблица 2

Расчет влияния кредитной политики на результат производства ОАО НПЗ (среднестатистические показатели нефтеперерабатывающих заводов России за 2010)

В расчетах (см. табл. 2) приняты следующие условия:

− объем реализованной продукции увеличивается на 10 – 18% (обязательное условие лимитов отгрузки);

− переменные затраты увеличиваются пропорционально росту объемов производства;

− финансирование дополнительной дебиторской задолженности происходит за счет привлечения краткосрочных кредитов под 13% годовых;

− текущие затраты предприятия на содержание дебиторской задолженности, включающие зарплату персонала, юридические расходы, расходы на контроль приняты на уровне 1 % от продаж;

Расчеты показывают, что наибольший эффект образуется во 2-м варианте за счет увеличения отгруженной продукции. Дальнейшее смягчение кредитной политики дает меньшие результаты.

Оптимальный срок платежей будет в тот период, когда разность между приростом прибыли от продаж и затратами на содержание дебиторской задолженности будет максимальной.

Однако использование этих методов расчета возможно при некоторых допущениях:

− спрос эластичен, то есть объем продаж увеличивается при смягчении кредитной политики;

− кредитная политика может быть одинаковой для большой группы дебиторов;

Мероприятия по сокращению дебиторской задолженности

Авторы считают, что для крупных потребителей, оказывающих существенное влияние на работу нефтеперерабатывающей компании должна разрабатываться индивидуальная кредитная политика и создаваться отдел службы контроля дебиторской задолженности. Мониторинг состояния дебиторской задолженности должен включать:

− создание системы информации о величине и движении дебиторской задолженности;

− систематический анализ состояния дебиторской задолженности;

Для сокращения дебиторской задолженности должны применяться следующие мероприятия:

− работа по ликвидации просроченной задолженности и принятие мер недопущения ее образования в будущем;

− проведение зачетов встречных требований, без отвлечения денежных средств и увеличения сальдо задолженности на конец периода;

− в случае задержки оплаты услуг, оказываемых потребителям, свыше двух месяцев, ОАО «НПЗ» прекращает оказание услуг, выполнение работ до полного погашения дебиторской задолженности.

Таблица 3

Показатели эффективности предоставления отсрочки

|

Показатель

|

2009год

|

2010год

|

Рассчитанный

на 2011 год |

Изменение

|

Вывод

|

|

Коэффициент оборачиваемости дебиторской задолженности

|

3,43

|

4,85

|

8,18

|

3,32

|

улучшение

|

|

Период оборота дебиторской задолженности (в днях)

|

106,34

|

37,69

|

22,30

|

-15,39

|

улучшение

|

Источники:

2. Бланк И.А. Финансовый менеджмент. − К.: Ника-Центр; Эльга, 2002. − 528 с.

3. Анализ и диагностика финансово-хозяйственной деятельности предприятии. Учебное пособие для вузов / Под. Ред П.П. Табурчука, В.М. Тумина и М.С. Сапрыкина. − Ростов н/Д: Феникс, 2002. − 352 с.

4. Альбеков А.У., Митько O.A. Коммерческая логистика. – Ростов н/Д: Феникс, 2002. − 416 с.

Страница обновлена: 05.08.2026 в 09:37:02

Download PDF | Downloads: 33

Formation of Credit Policies at Oil Refining Industrial Enterprises

Lipchenko N.V., Balovneva K.S., Bykov V.M.Journal paper

Russian Journal of Entrepreneurship *

№ 09 / May, 2012

Abstract:

The paper determines the stages of formation of credit policies at oil refining industrial enterprises, outlines the accounts receivable analysis, and quotes the

calculations of the impact of credit policy on production at NPZ OJSC.

Keywords: liquidity, credit policy, accounts receivable, creditworthiness, oil refinery