Инновационная активность бизнеса: теория, методика оценки

Скачать PDF | Загрузок: 56 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 6 (90), Июнь 2014

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=21610004

Цитирований: 2

Аннотация:

В работе в качестве самостоятельных выделены проблемные вопросы организации и методики финансового обеспечения инновационного развития (первая часть); сформулированы приоритетные направления инновационного процесса малого и среднего предпринимательства Челябинской области (вторая часть); разработана методика оценки инновационной активности предприятия и выделены основные этапы ее реализации в малом и среднем предпринимательстве (третья часть).

Ключевые слова: инновационное развитие, финансовая поддержка, эконометрический подход в оценке инновационной активности

Система развития малого и среднего предпринимательства Челябинской области представляет собой инновационно ориентированную модель, что соответствует общегосударственной политике формирования высококонкурентной национальной экономики.

«Точки роста» поднимают регион

Для Челябинской области характерна отраслевая структура малого и среднего предпринимательства (МСП): средние предприятия, действующие в обрабатывающих производствах (юридические лица) – 32,5%; в сфере торговли – 19%; предприятия строительства – 13,%; 146,4 тыс. субъектов малого и среднего предпринимательства, 385 средних предприятий – юридических лиц; 146015 малых предприятий.

Доля занятых работников в малом и среднем бизнесе Челябинской области составляет 37% в общей численности занятых в экономике области.

Доля оборота малых и средних предприятий Челябинской области в общем обороте организаций составляет 25%.

В действующих экономических условиях одной из основных задач регионального правительства является формирование качества отраслевой структуры – увеличение доли предприятий малого и среднего предпринимательства в производственной сфере с тем, чтобы вернуть области облик передового промышленно ориентированного региона.

Для Челябинской области характерно тиражирование в экономически значимых масштабах малого и среднего предпринимательства в качестве «точек роста», что приводит к ускорению формирования корпоративной стратегии и тактики инновационного типа [2].

Изучение практики финансовой поддержки субъектов инновационной деятельности свидетельствует о необходимости совершенствования механизмов взаимодействия участников инновационного процесса, проведения действенной экономической политики в обновлении участников инновационного процесса.

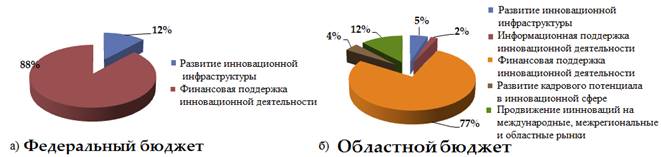

Регулирование финансовых потоков, направленное на их оптимизацию и облегчение доступа к ним для малых и средних предприятий Челябинской области, осуществляется по двум направлениям (см. рис. 1).

Рис.1. Источники финансирования мероприятий Программы инновационной политики Челябинской области

Из средств бюджета Челябинской области на поддержку инновационной деятельности в сфере малого и среднего предпринимательства ежегодно выделяется от 1500 до 4000 тыс. руб.

На реализацию инновационных пилотных проектов выделяются средства в объеме более 15250 тыс. руб. областного и 30000 тыс. руб. федерального бюджета ежегодно.

Финансирование инновационных проектов, содействующих техническому перевооружению предприятий, создание новых наукоемких продуктов осуществляется на сумму более 90000 тыс. руб.

Средства идут по назначению

Финансовая поддержка насчитывает более 20 видов субсидий. В рамках имущественной поддержки бизнеса Челябинской области осуществляется долгосрочная льготная аренда недвижимости и льготный выкуп арендуемых помещений в рамках «малой приватизации».

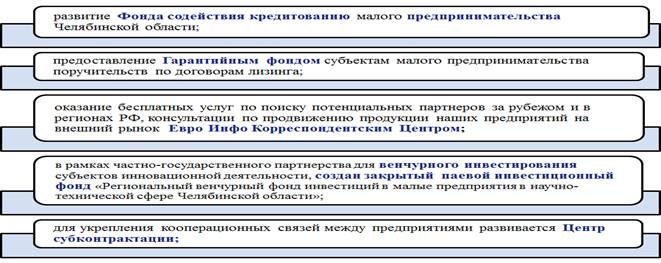

К внутренним источникам финансовой поддержки малого и среднего предпринимательства по основным направлениям целевой программы Челябинской области на 2012–2014 гг. отнесены те, которые представлены на рисунке 2.

Фонд содействия кредитованию малого предпринимательства Челябинской области реализует план антикризисных мер, обеспечивая доступ субъектов малого предпринимательства к кредитным ресурсам.

Поручительство фонда выдается с учетом его оплаты на срок действия кредитного договора (не более 5 лет). Размер поручительства не должен превышать 50% от суммы обязательств заемщика в части возврата фактически полученной суммы кредита и уплаты процентов на нее.

Рис.2. Внутренние источники финансовой поддержки МСП

Внимание! В прямоугольнике № 4 рисунка 2 перед словами «создан закрытый паевой инвестиционный фонд …» поставлена лишняя запятая

Суммарный объем поручительств фонда в отношении одного заемщика не может превышать 5 млн руб. Имущественный взнос составляет 278,4 млн руб., в том числе за счет средств областного бюджета – 40,5 млн руб., федерального – 237,9 мл рублей.

Объемы кредитов под гарантии гарантийного фонда достигли 1901,4 млн руб. Гарантийный фонд в партнерстве с 22 банками выдал кредитов на 2,6 млрд руб.

В рамках вступления России в ВТО значимым шагом стало создание регионального евроинфокорреспондентского центра. За полгода он выдает более 170 предложений от потенциальных инвесторов в странах Евросоюза для выхода малого и среднего предпринимательства Челябинской области на внешние рынки.

Региональным венчурным фондом профинансировано 6 инновационных проектов на сумму 344,5 млн руб.

Управляющая компания планирует рассматривать в год до 50 проектов развития малых предприятий в научно-технической сфере, из них предполагается отбор не менее 20 инновационных компаний с целью детального изучения проекта. Средний размер инвестиций в одну компанию принимается равным 45 млн руб. На практике эти суммы будут составлять от 1 до 70 млн руб. Общее количество проинвестированных компаний составит не менее 23 [11].

По итогам 3 бирж субконтрактов проведено более 300 переговоров, заключены договоры почти на 350 млн руб.

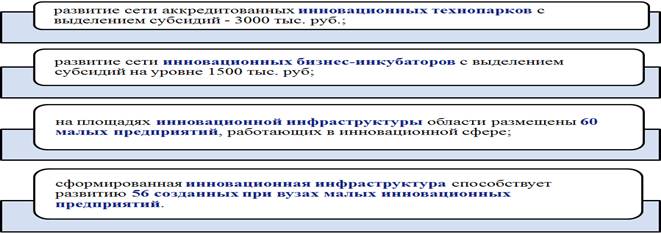

Отдельным вопросом финансового обеспечения развития МСП является определение методики финансирования инфраструктурных единиц Челябинской области [11] (см. рис.3).

Рис.3. Финансовое обеспечение развития инфраструктурных единиц

В общей сумме расходов 2012 г. в части развития кадрового потенциала на долю средств федерального бюджета планировалось 69% общей суммы (2900 тыс. руб.) затрат на эти цели, а фактически в затратах по развитию кадрового потенциала в инновационной сфере Челябинской области (2200 тыс. руб.) доля средств федерального бюджета в 2012 г. составила 87%.

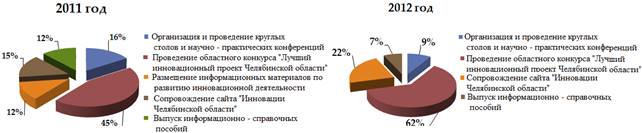

Финансирование инфраструктурного обеспечения осуществляет областной бюджет на уровне 1100 тыс. руб. в 2012 г. и 1900 тыс. руб. в 2011 г., что отражено на рисунке 4 по конкретным видам информационной поддержки.

Рис. 4. Виды информационной поддержки

Математика придает рациональность

Интеграционный подход к финансированию инновационного предпринимательства означает процесс объединения взаимосвязанных организаций разных отраслей экономики, которые обеспечивают последовательную реализацию технологического процесса изготовления конечного продукта [1].

Более десяти лет развитие и поддержка предприятий малого и среднего предпринимательства Челябинской области осуществляется путем использования программно-целевого метода.

Данный метод совместно с системным подходом к вопросам развития малого и среднего предпринимательства обеспечивает наиболее рациональную концентрацию ресурсов для достижения целевой функции повышения качественного уровня жизни населения области.

Применение математических моделей в процедуре принятия рациональных решений по управлению деятельностью предприятия является важным конкурентным преимуществом предприятий малого и среднего предпринимательства [19].

В настоящее время в мировой и отечественной практике существует несколько методик оценки уровней инновационной активности экономики. На международном уровне наиболее распространенной является система показателей оценки инновационной деятельности, разработанная Комиссией европейских сообществ, используемая для сравнительного анализа оценки развития инновационной деятельности в странах ЕС и их сопоставления с показателями стран США и Японии. Она включает в себя 16 индикаторов, разделенных на группы: человеческие ресурсы, генерация новых знаний, трансфер и использование знаний, финансирование инноваций, результаты инновационной деятельности.

Другой распространенной методикой в практике сопоставлений является использование индекса научно-технического потенциала в качестве составляющей интегрального показателя оценки уровня конкурентоспособности страны (региона), основой которого являются экспертные оценки различных рейтинговых агентств, макроэкономические показатели.

Многие российские и зарубежные исследования основываются на социологических обследованиях инновационных процессов, однако их нерегулярность и узость масштабов обосновывают их слабую эффективность.

Отечественные экономисты чаще всего акцентируют внимание на выполнении тактических задач (результативность деятельности, финансовое состояние), часто игнорируя показатели стратегической эффективности, касающиеся положения организации на рынке товаров и услуг, разработки и внедрения инноваций, формирования стимулов у сотрудников к улучшению результатов их работы.

Среди показателей стратегической эффективности выделяют показатели рентабельности активов, долю прибыли от нововведений, оценку текущей стоимости инновационного проекта с учетом инфляции и т.п. Необходимо отметить, что анализ всех показателей эффективности должен проводиться по их динамике, учитывая аспект «цель/выполнение». В рамках данного положения нами разработана методика оценки уровня инновационной активности отдельных предприятий для определения размера господдержки малого и среднего предпринимательства.

Методика разработана для институтов государственной власти в целях обоснованного регулирования финансовых ресурсов. Главное отличие данной методики – переход от «заявительного» принципа к принципу выделения средств господдержки в зависимости от результата инновационной активности.

Данный (основной принцип) позволяет реализовать и другие принципы: принципы построения (принцип инновационной экономии, который заключается в отборе, финансировании и внедрении направлений инновационной деятельности, позволяющих экономить бюджетные средства; принцип соответствия целям, задачам и направлениям государственной инновационной политики и др.); принципы определения состава и структуры источников финансирования инноваций с учетом особенностей деятельности; принципы использования разработанных индикаторов эффективности финансирования.

В целом совокупность принципов необходима для повышения эффективности расходования бюджетных средств, предназначенных на поддержку инновационных изменений в малом и среднем предпринимательстве.

В решении главного вопроса о распределении и использовании ресурсов органам государственной власти необходимы научно-теоретические положения и конкретные практические рекомендация в части формирования и реализации самостоятельного механизма финансового обеспечения предпринимательства.

Критерии приоритетности и механизм распределения средств на инновации разные: ВЭБ и Инвестиционный фонд интересуются только крупными проектами, Роснано – только высокими технологиями, РВК финансирует проекты через паевые инвестиционные фонды с участием частных инвесторов. Одни институты распределяют деньги в виде кредитов, другие – в виде инвестиций, третьи – в виде безвозмездных субсидий, а в случае особых экономических зон – в виде услуг по созданию инфраструктуры. И все равно речь идет о перераспределении денег [15].

С нашей точки зрения, единая бизнес-модель поддержки инновационных изменений малого и среднего предпринимательства позволит: во-первых, сконцентрировать источники финансирования в созданном институте – Управлении развитием инновационной деятельностью региона в рамках Минэкономразвития. Во-вторых, это обеспечит обоснованность управленческих решений при изменении воздействий внутренних и внешних условий, нарастающем многообразии факторов. В-третьих, выполнение первых двух условий возможно при разработке и применении новых инструментальных средств [18].

Вывод

Целью создания системы финансирования инновационного развития должно быть повышение эффективности финансирования на основе обеспечения согласованного взаимодействия всех ее элементов. При этом объектом финансирования выступает инновационная деятельность организации на этапе производства и внедрения инноваций.

В условиях современной предпринимательской экономики это может быть достигнуто, на наш взгляд, за счет применения математических моделей и компьютерных информационных систем поддержки принятия управленческих решений, поскольку последние позволяют смоделировать ситуацию и выбрать наилучший вариант (план) действий, который обеспечит результативное использование бюджетных средств.

Источники:

2. Бухтиярова Т.И., Якушев А.А. Системный анализ в качестве необходимого условия выработки обоснованных управленческих решений сложных экономических систем // АПК: Регионы России. – 2013. – №4.

3. Вентцель E.C. Теория вероятностей: Учебник для вузов. 6-е изд. – М.: Высшая школа, 1999.

4. Венедиктов Ю.Л., Черепахин A.M. Финансовые санкции в системе управления. – М.: Финансы и статистика, 1985.

5. Глушак Н.В. Теория управления инновациями в сфере высоких технологий: автореферат диссертации кандидата экон. наук: 08.00.05. – СПб, 2012.

6. Детмер У. Теория ограничений Голдрата: системный подход к непрерывному совершенствованию. – М.: Альпина Паблишер, 2012.

7. Завьялов П.С. Маркетинг в схемах, рисунках, таблицах: Учебное пособие. – М.: Инфра-М, 2008.

8. Зеленцева JI.С. Механизм управления производством. – М.: ГАУ, 1993.

9. Крамаренко Г.А. Финансовый анализ и планирование: Учебное пособие. – Днепропетровск: ДАУБП, 2001.

10. Леонтьев В.Е., Баранова А.Ю. Принципы и инструменты финансирования инноваций в Российской Федерации. – М.: Инфра-М, 2013.

11. Матвеева И.Г., Якушев А.А.Основные векторы развития малого и среднего предпринимательства региона. // Экономика и управление в XXI веке: Сборник материалов XI Международной научно-практической конференции. – Новосибирск: Издательство ЦРНС, 2013.

12. Омаров A.M. Социальное управление: некоторые вопросы теории и практики. – М.: Мысль, 1980.

13. Распоряжение Правительства РФ от 08.12.2011 №2227-р «Об утверждении Стратегии инновационного развития Российской Федерации на период до 2020 года».

14. Тихомиров Ю.А. Право и социальное управление в развитом социалистическом обществе: Лекция.– М.: Мысль, 1978.

15. Фрумкин К. Институты развитие берут количеством // Финансы. – 2010. – № 26.

16. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебное пособие. – М.: ИНФРА-М, 1999.

17. Щепина И.Н. Анализ инновационной деятельности регионов России: многоуровневый подход: автореферат диссертации кандидата экон. наук: 08.00.05. – М., 2012.

18. Якушев А.А. Эффективное управление предпринимательством с использованием системного подхода // АПК: Регионы России. – 2012. – № 11.

19. Якушев А.А. Принятие управленческих решений на основе системного подхода и математического моделирования Электронный журнал. «Современные проблемы науки и образования». – 2012. – № 6. – www.science-education.n.i/106-7936.

Страница обновлена: 27.07.2026 в 11:01:51

Download PDF | Downloads: 56 | Citations: 2

Organizational-economic characteristics, innovational orientation of enterprises in the Chelyabinsk region and their financing

Bukhtiyarova T.I., Savechenkova K.A., Yakushev A.A.Journal paper

Creative Economy

№ 6 / June, 2014

Abstract:

The problems of organization and methods of financial provision of innovative development are pointed out in the article as standing-alone problems (the first part); the high-priority directions of the innovation process of small and mid-sized business in the Chelyabinsk region are formulated (the second part); the method for assessing the innovation activities of enterprises is developed, and the main stages of its realization in small and mid-sized business are pointed-out (the third part).

Keywords: financial support, innovational development, econometricapproach to assessment of innovation activities