Management efficiency assessment of an innovative outline of an industrial enterprise self-development.

Download PDF | Downloads: 18 | Citations: 13

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 9 / September, 2013

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=21034658

Cited: 13 by 07.12.2023

Abstract:

The paper presents the author's interpretation of the concept “innovative outline of the company self-development”, a system of management for innovative outline of a company self-development is proposed, and innovative outline for self- development of a metallurgical plant is determined.

Keywords: innovative outline of company self-development (IOSD), IOSD control system, functions of IOSD control system, IOSD indicators, and the rate of IOSD indicators change

Преодоление последствий мирового финансово-экономического кризиса возможно только в условиях развития экономики, основанной на модернизации и повышении инновационной активности промышленных предприятий. Об этом свидетельствуют данные анализа инновационной активности РФ за 2005-2011 гг.

Анализ инновационной деятельности промышленных предприятий

Совокупный уровень инновационной активности России в 2011г. составил 10,4% [1] (для сравнения, в Германии 79,9%, в Бельгии 58,1%), удельный вес организаций, осуществляющих технологические инновации 8,9% (в Германии 63,8%, в Бельгии 47,9%.), удельный вес затрат на технологические инновации в общем объеме отгруженных товаров, выполненных работ, услуг 2,2% (в Германии 2,18%, в Бельгии 1,93%). Основные показатели инновационной активности России представлены в таблице 1.

Таблица 1

Показатели инновационной активности России [1]

|

Показатель

|

2005

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Число организаций, выполнявшие научные исследования и разработки, шт.

|

3566

|

3957

|

3666

|

3536

|

3492

|

3682

|

|

Численность персонала, занятого научными исследованиями и разработками, тыс. чел.

|

813,2

|

801,1

|

761,3

|

742,4

|

736,5

|

735,3

|

|

Внутренние затраты на научные исследования и разработки, млн. руб.

|

230785,2

|

371080,3

|

431073,2

|

485834,3

|

523377,2

|

610426,7

|

|

в том числе средства организаций предпринимательского сектора, млн. руб.

|

47759,8

|

77491,6

|

89959,7

|

94529,9

|

85863,3

|

99408,1

|

|

Инновационная активность, %

|

10,5

|

10,8

|

11,0

|

11,0

|

10,8

|

11,1

|

|

Удельный вес экспорта инновационных товаров, %

|

1,4

|

1,7

|

1,4

|

1,1

|

1,0

|

2,0

|

|

Удельный вес инновационных товаров в общем объеме продаж на внутреннем рынке, %

|

4,4

|

4,8

|

4,7

|

4,4

|

5,0

|

5,3

|

|

Удельный вес инновационных товаров в общем объеме экспорта, %

|

8,2

|

7,9

|

7,0

|

5,5

|

4,5

|

8,8

|

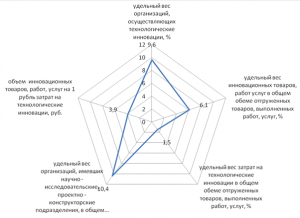

В данной случае особое внимание уделено анализу инновационной деятельности промышленных предприятий ‑ добывающим и обрабатывающим производствам, как наиболее значимым и градообразующим в РФ. Очевидно, что совокупный уровень инновационной активности добывающих, обрабатывающих производств, производства и распределения электроэнергии, газа и воды в 2011г. [1] равен 11,1%, причем наибольшая активность у предприятий обрабатывающей промышленности 13,3% (рис. 1).

Сегмент обрабатывающей промышленности включает: высокотехнолочичные, среднетехнологичные высокого и низкого уровня и низкотехнологичные отрасли. Среди предприятий среднетехнического сектора низкого уровня наибольшей инновационной активностью обладает металлургическая отрасль.

Количество предприятий на конец 2011г. по виду экономической деятельности «Металлургическое производство и производство готовых металлических изделий» составило 25776 млрд. руб. [5]. Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами 4045 млрд. руб. Среднегодовая численность работников организаций 998 тыс. человек. Рентабельность проданных товаров, продукции (работ, услуг) 14,2%. Затраты на 1 рубль продукции (работ услуг) составляют 88,2 коп. Индекс металлургического производства в 2012г. равен 104,5%.

Таким образом, можно заметить, что в современных условиях хозяйствования инновационная деятельность является необходимым и обязательным условием экономического роста. В этой связи особенно актуальными становятся вопросы выбора оптимального вектора инновационного развития. Вектор инновационного развития промышленного предприятия во многом определяется инновационным контуром его саморазвития.

В этой связи следует утверждать, что инновационный контур представляет собой изменение области развития инноваций, связанное с переходом на более высокую ступень саморазвития, под влиянием различных факторов и обладая более высоким потенциалом и значимостью для потребителей.

Принципы и методы управления инновационным контуром саморазвития

Развитие предприятия во многом зависит от эффективности системы управления инновационным контуром саморазвития организации. В системе управления инновационным контуром саморазвития можно выделить следующие подсистемы: управляющую и управляемую. На рис. 2 представлена система управления инновационным саморазвитием предприятия [2].

Выделим принципы системы управления инновационным контуром саморазвития предприятия:

- принцип непрерывного развития, который заключается в учете и анализе всех изменений;

- эффективность системы;

- комплексность системы, учитывающей единство всех аспектов управления;

- динамичность системы, которая заключается в изменении элементов системы,

- целенаправленность системы, при которой осуществляется то воздействие, которое направлено на достижение результата [4].

Укажем основные методы управления инновационным контуром саморазвития: экономические, социальные, организационные.

Экономические методы разнообразны и многочисленны. Они предназначены для выбора субъектами управления целей и сценариев развития инновационной деятельности. К ним относятся: формирование бюджета развития, финансирование инновационных проектов, контроль над использованием денежных средств.

Социальные методы заключается в обеспечении интересов субъектов инновационной деятельности. К этой группе относятся мотивообразующие методы.

Организационные методы в основном являются предписывающими. Они представляют комплекс управленческих мер по отношению к субъектам инновационной деятельности, направленных на целенаправленное и оперативное решение в инновационной сфере. К группе данных методов относятся: разработка и реализация программ инновационного развития, установление ответственности субъектов инновационной деятельности и установление требований к ним.

Функции системы управления инновационным контуром саморазвития

Эффективность работы системы управления инновационным контуром саморазвития во многом определяется полнотой реализации функций. Функции системы управления инновационным контуром саморазвития представляют собой направления инновационной деятельности предприятия, характеризующееся определенным комплексом задач. Можно выделить следующие функции:

- планирование процесса создания инновационного контура саморазвития предприятия;

- организация процесса создания инновационного контура саморазвития предприятия;

- мотивация деятельности в процессе инновационного развития предприятия;

- контроль за выполнением процесса создания инновационного контура саморазвития предприятия.

Планирование процесса создания инновационного контура саморазвития – непрерывный процесс, представляющий собой формирование целей инновационного развития предприятия.

Организация процесса создания и расширения инновационного контура саморазвития – функция направлена на реализацию и координацию целей инновационной деятельности.

Мотивация деятельности – заключается прежде всего в стимулировании инновационной деятельности организации.

Контроль процесса создания и расширения инновационного контура саморазвития – процесс обеспечивающий достижение поставленных целей инновационной деятельности.

Центральное место в системе управления инновационным контуром саморазвития предприятия занимает экономическая составляющая. Она ориентирует всю систему управления на повышение производительности труда и прирост эффективности производства. Реализация всех целей системы управления инновационным контуром обеспечивается за счет осуществления создания новшества и перехода его в инновацию с одной стороны и за счет совершенствования системы управления всеми подсистемами с другой. При этом предметом управления выступает экономический эффект.

Управление инновационным контуром саморазвития предприятия, оценка его эффективности является основополагающим направлением функционирования предприятии и повышения его конкурентоспособности. Для успешного функционирования системы управления осуществляется ряд действий, которые можно разделить на этапы: анализ и прогнозирование потребителей инновации, анализ и прогнозирование возможных производителей инновации, анализ ресурсных ограничений, технико – экономический анализ и оценка экономической эффективности организации [3].

Проведем анализ инновационного контура саморазвития металлургического предприятия. Для этого будем использовать статистические данный предприятия (годовая отчетность за 2012г.), бухгалтерский баланс и Пояснительная записка к нему.

Анализ инновационного контура саморазвития данного предприятия представлена в таблице 2.

Таблица 2

Показатели инновационного контура саморазвития металлургического предприятия

|

Показатели

|

Условное обозначение

|

2010г.

|

2011г.

|

|

Удельный вес затрат на НИОКР в общем объеме затрат предприятия, %

|

УНИОКР

|

0,011

|

0,012

|

|

Количество внедренных инновационных мероприятий, шт

|

Кв

|

5

|

5

|

|

Количество незаконченных исследований и разработок, шт

|

Кн

|

12

|

12

|

|

Удельный вес работников, прошедших повышение квалификации в течение анализированного периода, %

|

Уп

|

24,109

|

9,795

|

|

Удельный вес результатов исследований и разработок в общей сумме внеоборотных активов, %

|

Ур

|

0,015

|

0,013

|

Следующим этапом анализа определим темпы изменения показателей инновационного контура саморазвития для предприятия, найдем среднее значение (с помощью средней арифметической) и присвоим порядковый номер (ранг) по возрастанию. Результаты представлены в таблице 3.

Таблица 3

Темпы изменения показателей инновационного контура саморазвития предприятия

|

Показатель

|

УНИОКР

|

Кв

|

Кн

|

Уп

|

Ур

|

|

2010

|

1,92

|

1,25

|

1,20

|

1,69

|

2,44

|

|

2011

|

1,02

|

1,00

|

1,00

|

0,41

|

0,86

|

|

Среднее значение темпов изменения показателей

|

1,47

|

1,13

|

1,10

|

1,05

|

1,65

|

|

Ранг

|

4

|

3

|

2

|

1

|

5

|

Далее построим фактический динамический ряд (таблица 4).

В качестве меры определения взаимосвязи двух последовательностей ранжирования служат коэффициенты ранговой корреляции. Процесс вычисления по коэффициенту Спирмена более прост, а получаемый результат более точен, поэтому в данном случае целесообразно воспользоваться этим показателем. Коэффициент Спирмена составил в 2010 году 0,7, а в 2011 году – 0,4. Очевидно, что коэффициент Спирмена в 2011 г. снизился по сравнению с 2010г. на 0,3.

Данные расчета свидетельствуют о снижении показателей инновационного контура саморазвития предприятия. Это обусловлено понижением удельного веса результатов исследований и разработок в общей сумме внеоборотных активов, уменьшением удельного веса работников, прошедших повышение квалификации в течение анализированного периода.

Вывод

Анализируя вышеизложенное, можно констатировать: приведенные расчеты, характеризующие одно из направлений оценки инновационного контура саморазвития промышленного предприятия в условиях высокой степени неопределенности внешних факторов, являются весьма актуальными и практически значимыми для любой организации при принятии решений о выборе или корректировке ее стратегии развития.

Страница обновлена: 28.04.2025 в 17:00:42