Интеграция микроуровня в программно-целевой контур: институциональный аспект

Екатериновская М.А.1![]()

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 53

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 12 (Декабрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80348064

Аннотация:

В существующей методологии программно-целевого управления и стратегического государственного планирования микроуровень, представленный в практике государственными компаниями и акционерными обществами с государственным участием, не встроен в общий контур, что привносит фрагментарность.

В настоящем исследовании автором предпринята попытка расширить методологию программно-целевого управления и стратегического государственного планирования в Российской Федерации через встраивание микроуровня в состав общего контура.

Автором предложен сквозной подход в целеполагании между макро-, мезо- и микроуровнями, а также представлены институциональные меры по усилению связности всех уровней в рамках планирования, мониторинга и оценки итогов реализации документов стратегического государственного планирования.

Разработанный автором подход позволит усилить комплексность и системность программно-целевого управления в России.

Представленный подход представляет не только научный интерес, но и прикладную ценность для органов исполнительной власти федерального, регионального и муниципального уровней.

Ключевые слова: стратегическое государственное планирование, программно-целевое управление, государственная компания, акционерные общества с государственным участием, результативность, эффективность

JEL-классификация: O2, L5, P11, Р41, R5

Введение

Начиная с 2004 года в России применяется программно-целевое управление, однако уровень методологической проработки имеет существенный потенциал для его теоретического совершенствования и прикладной «донастройки».

Государственные компании и акционерные общества с государственным участием, по своей сути, являются основным звеном программно-целевого управления в реализации стратегических инициатив и достижения национальных целей, однако они сегодня находятся вне контура бюджетирования и работают практически в отрыве от отраслевого и пространственного целеполагания. В этой связи необходимо рассмотреть вопрос о встраивании государственных компаний и акционерных обществ с государственным участием в общий контур программно-целевого управления в Российской Федерации.

Актуальность

Актуальность исследования обусловлена необходимостью совершенствования программно-целевого управления в российских координатах в связи с недостаточным уровнем его результативности и эффективности.

Автором проводится комплексный анализ существующей методологии программно-целевого управления в России в части выстраивания общей иерархии инструментария макро-мезо- и микроуровней. Разработанный подход, включающий инструменты интеграции микроуровня в общий контур, позволит существенно повысить системность и комплексность указанного методологического инструментария.

Литературный обзор

Вопросы программно-целевого управления рассматривались множеством авторов как в России, так и за рубежом.

В работе Арслановой Х.Д. и Арсланова Ш.Х. глубоко анализировалась зарубежная методология программно-целевого управления и возможность ее применения в России [1].

Также вопросам имплементации программно-целевого подхода в России применительно к национальным условиям хозяйствования принадлежит исследование Волковой Е. Ю. [4]. В нем автором рассмотрены общие императивы методологии с акцентом на проработку института целевых показателей.

Проработка в российских координатах была осуществлена в работах Чернышова Е.В., Сушенцова К. М. и др. [13], [15]. Основными задачами в исследованиях стали установление иерархичного целеполагания в стратегическом государственном планировании и их имплементация в документы нижестоящих уровней.

В отдельных работах, например, в исследовании Бирюкова Н.С. и Ирикова В.А. поднимались вопросы реализации программно-целевых ориентиров в реализации национальных планов [3]. Акцент в работе был предпринят в части учета национальных целей развития на шестилетний период в контексте долгосрочного планирования.

Ириков В.А. также в своем исследовании рассмотрел инструменты достижения конечных результатов прорывного развития за 2−3 года [9].

Вопросы реализации программно-целевого подхода на территориальном уровне (регионы и муниципалитеты) рассматривались в работах Зверевой А. А., Панеш К. М., Хатукай С. А., Бабалян Э. Б. [10], [12].

На отраслевом уровне стоит отметить работу Холодова М. А., который на примере сельского хозяйства представил подход к комплексному программно-целевому планированию в контексте целеполагания в отрасли сельского хозяйства, однако вопросы встраивание хозяйствующих субъектов в отраслевое целеполагание не нашло отражения в исследовании [14].

В исследовании Бизина С.В. автор представил подход к реализации программно-целевого подхода на примере отдельной организации, однако предложения не увязывались с национальным и отраслевым целеполаганием [2].

Однако, авторами заметно меньшее внимание уделялось вопросам иерархичного встраивания макро-мезо и микроуровней. В этой связи можно отметить задачу встраивания микроуровня (государственных компаний и акционерных обществ с государственным участием) в контур программно-целевого управления в аспекте институционализации инструментария.

Научный пробел

Как показал анализ публикаций последних лет, вопросы встраивания микроуровня (государственных компаний и акционерных обществ с государственным участием) в общий контур программно-целевого управления методологически оставался за рамками научного интереса. В этой связи необходима методологическая проработка указанного вопроса с целью институционализации в нормативном правовом контуре и прикладной имплементации.

Целями исследования являются формирование подхода к интеграции микроуровня (государственных компаний и акционерных обществ с государственным участием) в общий контур программно-целевого управления с целью методологического насыщения инструментария в общей парадигме стратегического государственного планирования Российской Федерации. Для этого требуется проработка подхода в части имплементации микроуровня в формирование, мониторинг реализации и оценку итогов реализации госпрограмм федерального и регионального уровней с одной стороны, и с другой стороны – планов государственных компаний и акционерных обществ с государственным участием.

Научная новизна

Автором разработаны подходы к встраиванию микроуровня государственных компаний и акционерных обществ с государственным участием в общий контур программно-целевого управления в контексте общей системы стратегического планирования РФ. Авторский подход предусматривает расширенную модель программно-целевого управления, консолидирующую макро-мезо- и микроуровни в единую систему. Для этого в авторском подходе предлагается механизм установления взаимосвязи между целеполаганием макроуровня (национальные цели, установленные Президентом РФ), мезоуровня (отраслевые и региональные государственные программы) и микроуровня (государственные компании и акционерные общества с государственным участием). Автором представлен подход, предусматривающий методологическую проработку интеграции микроуровня в общий контур через целеполагание, а институционально - через внесение изменению в нормативную правовую базу, регламентирующую программно-целевое управление и стратегическое государственное планирование.

Авторская гипотеза

Автор полагает включение элемента микроуровня в общий конур программно-целевого управления необходимым шагом в целях усиления комплексности и системности подхода в государственном стратегическом планировании.

Методология

В процессе исследования использовались методы логического, статистического анализа и синтеза.

Основная часть

В соответствии с федеральным законом о стратегическом планировании в Российской Федерации установлена норма об участии государственных корпораций, государственных компаний и акционерных обществ с государственным участием.

Однако, мы можем констатировать по факту участие госкорпораций в программно-целевом управлении и стратегическом государственном планировании выполняется только отдельными государственными корпорациями (Государственная корпорация по космической деятельности «Роскосмос», Государственная корпорация по атомной энергии «Росатом»), которые разрабатывают и реализовывают государственные программы РФ («Космическая деятельность России», «Развитие атомного энергопромышленного комплекса»).

В соответствии с пунктом 2 статьи 21 172-ФЗ предусмотрена разработка и корректировка стратегий социально-экономического развития макрорегионов в целях обеспечения согласованности проведения в территориальном и временном отношении мероприятий, предусмотренных генеральными схемами, плановыми и программно-целевыми документами государственных корпораций, государственных компаний и акционерных обществ с государственным участием.

Учет стратегий социально-экономического развития макрорегионов госкорпорациями учитываются достаточно рамочно, не выделяя свой вклад в достижение стратегических показателей.

Также пунктом 2 статьи 19 указано, что отраслевые документы стратегического планирования Российской Федерации являются документами, определяющими развитие определенной сферы или отрасли экономики, а также могут быть основой для разработки плановых и программно-целевых документов государственных корпораций, государственных компаний и акционерных обществ с государственным участием.

Отраслевые ориентиры госкорпорации «Роскосмос» и «Росатом» задают сами, так как по сути являются системообразующими субъектами соответствующих отраслей.

Говорить о том, что все государственные корпорации, государственные компании и акционерные общества с государственным участием участвуют в программно-целевом управлении и стратегическом государственном планировании Российской Федерации не приходится.

И дело здесь в том, что норма должна быть реализована в порядке разработки документов отраслевого планирования (отраслевых стратегий), а также в порядках разработки госпрограмм федерального, регионального и муниципального уровней. Однако, сегодня в указанных документах данная норма не реализована.

В этой связи происходит существенный перекос целеполагания в сторону макро- и мезоуровней в связи с ограниченным ракурсом планирования. А микроуровень выпадает как актор из процесса стратегического государственного планирования.

В таком формате микроуровень не получает четких ориентиров развития, с одной стороны, а мезо- и макроуровни не понимают, как максимально эффективно распределять ресурсы для достижения целей, не получая обратную связь от микроуровня.

В этой связи мы считаем, что необходимо нормативно проработать состав участников стратегического планирования Российской Федерации и их места в нем, в том числе применительно к государственным корпорациям государственным компаниям и акционерным обществам с государственным участием, учитывая их важность для экономики.

Базовой компонентой экономики выступают хозяйствующие субъекты (в рамках стратегического государственного планирования это государственные корпорации, государственные компании и акционерные общества с государственным участием), так как от микроуровня зависит результативность целеполагания отраслевого порядка показателей и национальный целей в целом.

Преимущества государственных корпораций, государственных компаний и акционерных обществ с государственным участием:

четкая целевая направленность деятельности;

история развития в отрасли (с возможностью ретроспективной аналитики и соответственно наличия временных рядов для прогнозирования);

доступ к государственной поддержке;

лоббирующие возможности.

В этой связи требует проработки методологически и институционально влияние государственных корпораций, государственных компаний и акционерных обществ с государственным участием на достижение стратегических целей Российской Федерации, в частности национальных целей, определенных в Указе Президента Российской Федерации от 21 июля 2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года».

Для этого мы предлагаем имплементировать в программно-целевое управление и стратегическое государственное планирование механизм установления взаимосвязи между целеполаганием макроуровня (национальные цели, установленные Президентом РФ), мезоуровня (отраслевые и региональные государственные программы) и микроуровня (государственные компании и акционерные общества с государственным участием).

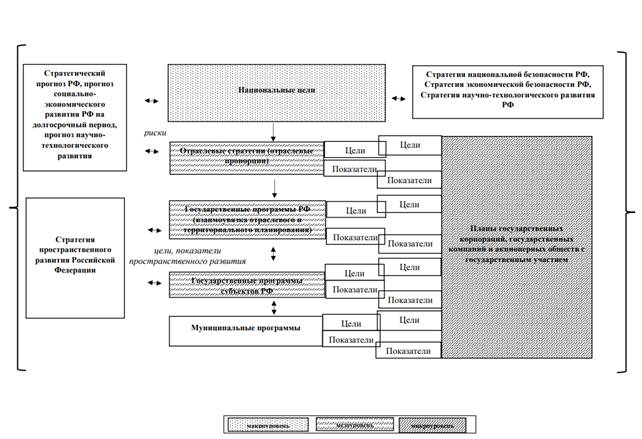

На Рисунке 1 представлен подход имплементации государственных корпораций, государственных компаний и акционерных обществ с государственным участием в систему стратегического государственного планирования.

Требуется расширить методологию программно-целевого управления и стратегического государственного планирования в части установления взаимосвязи с микроуровнем в рамках целеполагания. Институционально обеспечение взаимоувязки между уровнями планирования и управления может быть осуществлено через внесение изменений в нормативную правовую базу, регламентирующую программно-целевое управление и стратегическое государственное планирование.

Рисунок 1. Имплементация института государственных корпораций, государственных компаний и акционерных обществ с государственным участием в систему стратегического государственного планирования РФ.

Источник: разработка автора

Фактически действующие сегодня методические рекомендации по вознаграждению руководителей акционерных обществ, исходя из достигнутых ключевых показателей эффективности не решают задачу комплексности по программно-целевому управлению и стратегическому государственному планированию.

Требования к ключевым показателям эффективности не синхронизированы с федеральной и региональной (муниципальной) методологией стратегического государственного планирования. Необходимо имплементация соответствующих норм в федеральное и региональное законодательство, регулирующее программно-целевое управление и стратегического государственное планирование [12].

Таким образом, стратегические документы между собой не увязаны в части целеполагания и установления соответствующих норм между макро-, мезо- и микроуровнями. Нет увязки и в рамках самого процесса разработки, реализации и оценки итогов реализации (оценки эффективности) между указанными уровнями, что не позволяет говорить о методологической комплексности, системности инструментария программно-целевого управления и стратегического государственного планирования [12], [17], [18].

Такая фрагментация не позволяет установить единство контура, поэтому необходима конкретная форма включенности показателей эффективности в общий контур не только планирования, но и мониторинга и отчётности итогов деятельности в конце года.

Например, это может быть решено посредством внесения изменения в состав форм для разработки госпрограмм, включающих увязку целевых показателей с ключевыми показателями государственных корпораций, государственных компаний и акционерных обществ с государственным участием.

Для целевого показателя федерального уровня «Достижение значения индекса физического объема инвестиций в основной капитал по отношению к 2020 году в 2030 году не ниже 170 процентов» государственной программы РФ «Экономическое развитие и конкурентная экономика» можно предусмотреть ключевые показатели эффективности для микроуровня, в т.ч.: «Ежегодный прирост инвестиций в основной капитал, %», «Коэффициент обновления основных фондов, %», «Коэффициент выбытия основных фондов,%» и др. для государственных корпораций, государственных компаний и акционерных обществ с государственным участием Аналогично необходимо проработать все целевые показатели в госпрограммах РФ и госпрограммах субъектов РФ, увязав с микроуровнем индикаторную линейку.

Целесообразно включение дополнительного приложения в состав сводного годового доклада о ходе реализации и оценке эффективности государственных программ Российской Федерации в части вклада государственных корпораций, государственных компаний и акционерных обществ с государственным участием в достижение национальные цели и результаты национальных проектов и государственных программ Российской Федерации.

Такой подход позволит ответственным исполнителям государственных программ Российской Федерации учитывать и балансировать весь ресурсный потенциал (включая финансовые ресурсы) ведомственных структурных единиц, а также государственных корпораций, государственных компаний и акционерных обществ с государственным участием для реализации национальных целей и достижения показателей.

Также указанный подход позволит сделать более прозрачными и включёнными в общий управленческий контур государственные задания для микроуровня и учитывать их вклад в достижение национальных целей на выходе. Это потребует внесения соответствующих изменений в нормативные правовые акты, регламентирующие программно-целевое управление (в государственных программах и национальных проектах) и стратегическое государственное планирование на федеральном и региональном уровнях.

Кроме того, необходимо отметить важность проработки соответствующих методических рекомендаций по разработке и реализации указанных инициатив для государственных корпораций, государственных компаний и акционерных обществ с государственным участием. В этом случае все участники стратегического государственного планирования и программно-целевого управления будут взаимоувязаны в единый контур в рамках всех стадий целеполагания- прогнозирования-планирования-программирования не только на входе, но и на выходе в рамках оценки итогового вклада в достижение национальных целей.

Таким образом, необходимо разработать:

-иерархию показателей до микроуровня (по принципу матрешки);

-методику планирования и прогнозирования с учетом проработки микроуровня;

-методику формирования отраслевой балансировки ресурсов до микроуровня (а в перспективе межотраслевой и межрегиональной);

-методику оценки вклада микроуровня в достижение показателей национальных целей;

-методику мониторинга, включающую микроуровень;

-методику управления по отклонениям;

-методику формирования сводного годового доклада, учитывающего вклад микроуровня.

Такие преобразования необходимо реализовать не только в институциональном уровне, но и в прикладном в части «донастройки» информационных систем, позволяя реализовать однократный ввод и прозрачность для всех участников системы стратегического государственного планирования Российской Федерации на всех уровнях.

Мы считаем, что сегодня важно реализовать институциональные меры по усилению связности всех уровней в рамках администрирования самих процессов планирования, мониторинга и оценки итогов реализации документов стратегического государственного планирования.

Для этого необходимо синхронизировать сроки и формат представления информации по достижению целей и показателей между уровнями. Ответственные исполнители государственных программ должны получать информацию о выполнении государственных заданий (или планов) государственных корпораций, государственных компаний и акционерных обществ с государственным участием, что должно учитываться в отчетах по мониторингу и итоговых отчётных формах. По итогам реализации указанных документов необходимо уже принимать решения управленческого характера о поддержании положительных отклонений и нивелировании отрицательных.

Такой подход позволит усилить связанность всех уровней в единый контур управления и устранить существующую фрагментарность программно-целевого управления и стратегического государственного планирования.

Заключение

Таким образом, разработанный в исследовании подход имплементации микроуровня (государственных компаний и акционерных обществ с государственным участием) в общий контур программно-целевого управления обеспечит комплексность методологии, расширив ее инструментарий и систематизируя вклад всех субъектов в достижение национальных целей.

Уточенная методология позволит усилить результативность не только программно-целевого управления, но и всей системы стратегического государственного управления в Российской Федерации. Предлагаемые преобразования позволят увязать макро-, мезо- и микроуровни в единую систему координат программно-целевого управления и стратегического государственного планирования.

Разработанные предложения могут найти отражение не только в методологическом насыщении, но и в практике - посредством институциональной настройки через внесение изменений в существующие нормативные правовые акты для работы органов исполнительной власти федерального, регионального и муниципального уровней.

Источники:

2. Бизин С.В. Применение программно-целевого подхода в организации и управлении досуговой деятельности детей и подростков в регионе // Экономика, предпринимательство и право. – 2023. – № 8. – c. 3117-3136. – doi: 10.18334/epp.13.8.1186114.

3. Инструментарий прорывного развития и возможности его использования в первой очереди реализации единого плана развития страны в 2021−2024 годах // Управление развитием крупномасштабных систем (mlsd '2021"): Труды Четырнадцатой международной конференции. Под общей редакцией С.Н. Васильева, А.Д. Цвиркуна. Москва, 2021. С. 103-112. Москва, 2021. – c. 103-112.

4. Волкова Е.Ю. Место программно-целевого подхода в системе стратегического управления экономикой РФ // Научные труды: институт народно-хозяйственного прогнозирования РАН. – 2021. – № 19. – c. 167-191. – doi: 10.47711/2076-318-2021-167-191.

5. Екатериновская М.А. Совершенствование стратегического государственного планирования: вызовы и перспективы // Научное обозрение. Серия 1: Экономика и право. – 2024. – № 4. – c. 35-40.

6. Екатериновская М.А. Реформа госпрограмм: перспективы и риски // Государственное планирование Российской Федерации: отечественный и зарубежный опыт: материалы конференций. – Москва: ФГБОУ ВО «РЭУ им. Г.В. Плеханова. Москва, 2023. – c. 172.

7. Екатериновская М.А. Экономика нового времени: вызовы планирования // Самоуправление. – 2023. – № 2. – c. 474-477.

8. Екатериновская М.А. Региональная интеграция в программно-целевой контур Российской Федерации. / Монография. - М.: Проспект, 2021. – 456 c.

9. Ириков В.А. Практические предложения по получению конечных результатов прорывного развития за 2-3 года. / Монография. - М., 2018. – 244 c.

10. Зверева А.А. Программно-целевое планирование и анализ возможности его использования в планировании социально-экономического развития муниципального образования на примере муниципальной программы Здравоохранение городского округа Химки Московской области // ГосРег: государственное регулирование общественных отношений. – 2023. – № 4. – c. 88-94. – url: https://gosreg.amchs.ru/pdffiles/46number/art/Zvereva-prog-46.pdf?ysclid=m3pwyi6uil852499192.

11. Методические рекомендации по разработке и утверждению стратегий развития акционерных обществ, акции которых находятся в собственности Российской Федерации, и федеральных государственных унитарных предприятий, утвержденные распоряжением правительства Российской федерации от 15 августа 204 г. № 2199-р

12. Методические рекомендации по формированию и применению ключевых показателей эффективности деятельности акционерных обществ, акции которых находятся в собственности Российской Федерации, и отдельных некоммерческих организаций в целях определения размера вознаграждения их руководящего состава, утв. распоряжением Правительства Российской Федерации от 28 декабря 2020 г. № 3579

13. Панеш К.М., Хатукай С.А., Бабалян Э.Б. Эффективные инструменты и методы оценки программно-целевого подхода к управлению экономикой региона // Международный научно-исследовательский журнал. – 2022. – № 8. – doi: 10.23670/IRJ.2022.122.36.

14. Сушенцова К.М. Применение программно-целевого подхода в государственном управлении // Матрица научного познания. – 2020. – № 10. – c. 67-71.

15. Холодова М.А. Программно-целевое планирование на принципах проектного управления в сельском хозяйстве // Вестник аграрной науки. – 2020. – № 4. – c. 158-167. – doi: 10.17238/issn2587-666X.2020.4.158.

16. Чернышов Е.В. Анализ методов и инструментов программно-целевого подхода в государственном планировании экономической политики // Экономические науки. – 2023. – № 218. – c. 182-184. – doi: 10.14451/1.218.370.

17. Постановление Правительства РФ от 26 мая 2021 г. № 786 «О системе управления государственными программами Российской Федерации»

18. Федеральный закон от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации». СПС «КонсультантПлюс». [Электронный ресурс]. URL: https://www. consultant.ru/document/cons_doc_LAW_164841/ (дата обращения: 21.11.24).

Страница обновлена: 20.07.2026 в 13:56:59

Download PDF | Downloads: 53

Micro-level integration into the program and target-oriented contour: the institutional aspect

Ekaterinovskaya M.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 12 (december 2024)

Abstract:

In the existing methodology of program and target-oriented management and strategic state planning, the micro-level, which is represented in practice by state-owned and joint-stock companies with state participation, is not integrated into the general contour, which leads to fragmentation.

In the article, the author attempts to expand the methodology of program and target-oriented management and strategic state planning in the Russian Federation by integrating the micro-level into the general contour.

The author proposes a cross-cutting approach to goal setting between macro, meso, and micro-levels and presents institutional measures to strengthen connectivity at all levels within the framework of planning, monitoring, and evaluating the results of the implementation of strategic state planning documents.

The author's approach will increase the complexity and consistency of program and target-oriented management in Russia.

This approach is not only of scientific interest but also of practical value for executive authorities at the federal, regional and municipal levels.

Keywords: strategic state planning, program and target-oriented management, state-owned company, joint-stock companies with state participation, effectiveness, efficiency

JEL-classification: O2, L5, P11, Р41, R5

References:

(2021). Instrumentariy proryvnogo razvitiya i vozmozhnosti ego ispolzovaniya v pervoy ocheredi realizatsii edinogo plana razvitiya strany v 2021−2024 godakh [The tools of breakthrough development and the possibility of its use in the first stage of the implementation of the unified development plan of the country in 2021-2024] Managing the development of large-scale systems 2021. 103-112. (in Russian).

Arslanova Kh.D., Arslanov Sh.Kh. (2022). Programmno-tselevoe upravlenie razvitiem: zarubezhnyy opyt i osobennosti [Program-targeted development management: foreign experience and features]. Regional problems of transforming the economy. (3). 95-101. (in Russian). doi: 10.26726/1812-7096-2022-3-95-101.

Bizin S.V. (2023). Primenenie programmno-tselevogo podkhoda v organizatsii i upravlenii dosugovoy deyatelnosti detey i podrostkov v regione [Application of a program-targeted approach in the organization and management of leisure activities of children and adolescents in the region]. Journal of Economics, Entrepreneurship and Law. 13 (8). 3117-3136. (in Russian). doi: 10.18334/epp.13.8.1186114.

Chernyshov E.V. (2023). Analiz metodov i instrumentov programmno-tselevogo podkhoda v gosudarstvennom planirovanii ekonomicheskoy politiki [Tools of the program-target approach in the state planning of economic policy]. Economic sciences. (218). 182-184. (in Russian). doi: 10.14451/1.218.370.

Ekaterinovskaya M.A. (2021). Regionalnaya integratsiya v programmno-tselevoy kontur Rossiyskoy Federatsii [Regional integration into the program and target contour of the Russian Federation] Moscow: Prospekt. (in Russian).

Ekaterinovskaya M.A. (2023). Ekonomika novogo vremeni: vyzovy planirovaniya [New age economy: planning challenges]. Samoupravlenie. (2). 474-477. (in Russian).

Ekaterinovskaya M.A. (2023). Reforma gosprogramm: perspektivy i riski [Government program reform: prospects and risks] State planning of the Russian Federation: domestic and foreign experience. 172. (in Russian).

Ekaterinovskaya M.A. (2024). Sovershenstvovanie strategicheskogo gosudarstvennogo planirovaniya: vyzovy i perspektivy [Improving strategic government planning: challenges and prospects]. Scientific review. Series 1: Economics and Law. (4). 35-40. (in Russian).

Irikov V.A. (2018). Prakticheskie predlozheniya po polucheniyu konechnyh rezultatov proryvnogo razvitiya za 2-3 goda [Practical suggestions for obtaining the final results of breakthrough development in 2-3 years] Moscow. (in Russian).

Kholodova M.A. (2020). Programmno-tselevoe planirovanie na printsipakh proektnogo upravleniya v selskom khozyaystve [Program planning based on the project management principles in the agriculture]. Bulletin of Agrarian Science. (4). 158-167. (in Russian). doi: 10.17238/issn2587-666X.2020.4.158.

Panesh K.M., Khatukay S.A., Babalyan E.B. (2022). Effektivnye instrumenty i metody otsenki programmno-tselevogo podkhoda k upravleniyu ekonomikoy regiona [Effective tools and methods for evaluating a program-oriented and goal-oriented approach to economic management in the region]. International Research Journal. (8). (in Russian). doi: 10.23670/IRJ.2022.122.36.

Sushentsova K.M. (2020). Primenenie programmno-tselevogo podkhoda v gosudarstvennom upravlenii [Application of a program-oriented approach in public administration]. Matritsa nauchnogo poznaniya. (10). 67-71. (in Russian).

Volkova E.Yu. (2021). Mesto programmno-tselevogo podkhoda v sisteme strategicheskogo upravleniya ekonomikoy RF [The place of program-oriented approach in the system of strategic management of Russian economy]. Nauchnye trudy: institut narodno-khozyaystvennogo prognozirovaniya RAN. (19). 167-191. (in Russian). doi: 10.47711/2076-318-2021-167-191.

Zvereva A.A. (2023). Programmno-tselevoe planirovanie i analiz vozmozhnosti ego ispolzovaniya v planirovanii sotsialno-ekonomicheskogo razvitiya munitsipalnogo obrazovaniya na primere munitsipalnoy programmy Zdravookhranenie gorodskogo okruga Khimki Moskovskoy oblasti [Program-targeted planning and analysis of the possibility of its use in planning the socio-economic development of a municipality using the example of the municipal healthcare program of the Khimki city district of the Moscow Region.]. GosReg: gosudarstvennoe regulirovanie obschestvennyh otnosheniy. (4). 88-94. (in Russian).