Современные способы и формы инвестирования предприятий текстильного и швейного производства

Скачать PDF | Загрузок: 54 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 2 (62), Февраль 2012

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=17311657

Цитирований: 2

Аннотация:

Значимость легкой промышленности в формировании и наполнении внутреннего рынка отечественной продукцией бесспорна. Для повышения конкурентоспособности изделий текстильного и швейного производства необходимо применить максимально широкий арсенал инвестиционных инструментов. Автором обоснована необходимость сочетания формального и неформального источников инвестирования инновационной деятельности предприятий текстильного и швейного производства.

Ключевые слова: инновационная деятельность, легкая промышленность, государственная поддержка, способы и формы инвестирования

Анализ рынка легкой промышленности показал катастрофическую нехватку источников инвестирования инновационной деятельности предприятий текстильного и швейного производства. Особо усугубил ситуацию мировой финансовый кризис. Возможно, именно он простимулирует развитие современных и сложных схем инвестирования.

Единый ритм интегратора

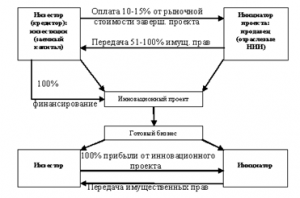

Перспективным направлением инвестиционного обеспечения текстильного и швейного производства может стать форвардное инвестирование, или форвардная сделка. Это понятия, имеющие отношения к сделкам, где существует временной разрыв между заключением сделки и передачей прав собственности на инновационный продукт. Приобретение инновационного продукта происходит на стадии проектирования, когда сделка заключается, задолго до окончания создания самого продукта и получения прав собственности (рис.1).

Рис.1. Схема форвардного инвестирования инновационных проектов

Обеспечить связь между отраслевыми институтами и предприятиями текстильного и швейного производства с помощью усовершенствованных схем инвестирования, на наш взгляд, может инновационно-продуктовый интегратор (ИПИ) данной отрасли. Под ИПИ будем понимать хозяйствующий субъект (единичный или группа), обеспечивающий координацию и взаимодействие элементов национальной инновационной системы и рынка через механизм регулирования отдельных стадий цикла создания нового продукта, который включает:

‑выявление потребности;

‑создание модели нового продукта; определение технологий, позволяющих его создать; отбор перспективных технологий;

‑подготовку документов для научно-технического и производственного сотрудничества с необходимыми контрагентами;

‑поиск механизмов инвестирования процесса создания нового продукта и вывода его на рынок, построения каналов продаж и дистрибьюции нового продукта;

‑выявление стратегических партнеров.

Так как ИПИ стремится разрабатывать новые продукты, то большую роль при построении системы инвестирования инновационной деятельности в рамках ИПИ играет организация системы венчурного инвестирования.

Два способа инвестирования

Инвестирование разработки инноваций в рамках инновационно-продуктового интегратора может осуществляться двумя способами, отличающимися только принадлежностью управляющего субъекта, контролирующего инвестиционные потоки в венчурном фонде:

- через венчурный фонд, управляющийся собственной управляющей компанией (УК), входящей в структуру ИПИ;

- через сторонний венчурный фонд, заинтересованный в инвестировании инновационного продукта, разрабатываемого внутри ИПИ конкретным текстильным предприятием.

ИПИ с использованием собственной УК может создать специальный инвестиционный фонд облигаций, секъюритизируя свои доходы, имеющие периодический характер, и перенаправляя денежные потоки от них на выплату процентов по долговым инструментам, а средства, полученные от эмиссии облигаций, направляются на реализацию самых перспективных инновационных проектов, подготавливая их для венчурных фондов (рис. 2).

Рис.2. Инвестирование инновационной деятельности предприятий текстильного и швейного производства в рамках ИПИ

Вложения, которые окупаются

Способность ИПИ аккумулировать средства для инвестирования инновационной деятельности с целью ее активизации предполагает возможность инвестирования не в конкретное предприятие, занимающиеся разработкой инноваций, а в группу предприятий, объединенных задачей создания нового продукта, что характерно для легкой промышленности, поскольку многие крупные предприятия объединены в группу компаний, в связи с технологическими особенностями отрасли.

Одним из новых способов инвестирования инновационной деятельности предприятий текстильного и швейного производства могут стать эндаумент-фонды, причем в двух направлениях:

1) на стадии исследования и разработки инноваций – создание эндаумент-фонда Московского государственного текстильного университета им. А.Н. Косыгина;

2) на стадии производства новых или модернизированных продуктов – инвестирование средств управляющей компанией эндаумент-фондов в акции предприятий текстильного и швейного производства.

На уровне предприятий в рамках активизации государственной поддержки инвестиций в основной капитал было бы целесообразным реанимировать нынешнее состояние инвестиционного налогового кредита(ИНК), направив его потенциал на пополнение капитальных вложений и, в первую очередь, в сферу обрабатывающих производств, предприятия которых имеют низкий уровень рентабельности продукции и рентабельности активов. Текстильное и швейное производство соответственно 3,5 и 2,6%.

Размер инвестиционного налогового кредита можно было бы не ограничивать 50-процентной долей платежей по налогу на прибыль, налогу на имущество и земельному налогу. Условием предоставления ИНК должно быть отсутствие налоговой задолженности и конечно наличие бизнес-плана, инвестиционного проекта.

Необходимо совершенствовать систему государственной поддержки малых и средних инновационных предприятий через тщательный анализ Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2007 года №209-ФЗ и внесение изменений в отдельные его разделы в части формирования благоприятных налоговых условий для инвестирования инновационной деятельности малого и среднего предпринимательства, поскольку текстильное и швейное производство широко представлено этими предприятиями [1].

Господдержка должна носить открытый характер, особенно в отношении проводимых государством конкурсов, и основываться на детальном анализе всех факторов, обеспечивающих или не обеспечивающих конкурентоспособность российских производителей. Отобранные предприятия, имеющие потенциал роста, создадут динамичную конкурентную среду.

Мезонинное финансирование

Новым источником инвестирования инновационной деятельности предприятий текстильного и швейного производства в рыночной экономике может стать мезонинное финансирование (mezzanine financing). Мезонинное финансирование – это способ финансирования проектов, при котором инвестор предоставляет средства в виде долгового финансирования с одновременным приобретением опциона на приобретение акций заемщика в будущем по определенной цене, возможно при наступлении определенных условий [5]. То есть инвестор совмещает в одном лице и кредитора, и инвестора.

В текстильном и швейном производстве мезонинное финансирование можно использовать в целях коммерциализации инновационного продукта. Поскольку легкая промышленность – технологически законченный и взаимоувязанный промышленный комплекс, то такой способ инвестирования инновационной деятельности является актуальным, потому что помогает возрождению текстильного и швейного производства в градообразующих предприятиях, а их на сегодняшний момент около 70.

Анализ легкой промышленности показал, что средние и малые предприятия отрасли представлены в наименее развитых с точки зрения отрасли округах России и специализируются по пошиву готовых изделий. Данные предприятия могут стать центрами инновационной активности при поддержке неформального венчурного инвестирования, осуществляемого бизнес-ангелами. В отличие от венчурных капиталистов из формального сектора бизнес-ангелы инвестируют собственные средства. Как правило, бизнес-ангелы требуют меньше формальных документов и более оперативно принимают решения, что упрощает процесс получения инвестиций предприятием на ранних стадиях развития бизнеса, что является очень актуальным в российских условиях получения заемных средств. Для этого сектора в России пока характерна финансовая недостаточность: объемы инвестиций в инновационные компании начальной стадии недостаточны из-за неразвитости коллективных механизмов инвестирования [6].

Выводы

Проведенные исследования показали необходимость сочетания формального и неформального источников инвестирования инновационной деятельности предприятий текстильного и швейного производства.

На наш взгляд, на этапе исследований поддержка ученых, исследовательских групп должна происходить с помощью эндаумент-фондов. Далее, двигаясь по цепочке, на фазе разработки бизнес-ангелы инвестируют средства в создание прототипа нового изделия, его патентную защиту и т.д. На стадии между научными разработками и серийным производством государство, представленное венчурными фондами, осуществляет поддержку, принимая на себя часть рисков венчурного инвестирования, и прибыль распределяется между всеми инвесторами и пропорционально их долям владения. На поздних стадиях инвестирование осуществляют коммерческие банки, нефинансовые корпорации и т.д.

Инвестирование инновационной деятельности предприятий текстильного и швейного производства должно происходить диверсифицированно. При условии функционирования всех финансовых механизмов такое распределение способно привести к бурному развитию отрасли.

Источники:

2. Калач С.Ю. Анализ тенденций развития легкой промышленности: Информационно-методические материалы [Текст]. – Екатеринбург: ПРЦ РПО ЛП, 2008.

3. Об утверждении Стратегии развития легкой промышленности России на период до 2020 года и Плана мероприятий по ее реализации : приказ Минпромторга РФ. // КонсультантПлюс, 2009. [Электронный ресурс] // http://www.consultant.ru.

4. Овчинников П.А. Совершенствование форм и способов финансирования инвестиционной деятельности на рынке недвижимости // Транспортное дело России, 2009, №1. [Электронный ресурс] // http://www.morvesti.ru.

5. Силакова В.В. Инновационное развитие на основе партнерства предприятий и научных организаций [Текст] // Менеджмент в России и за рубежом, 2010, №1.

6. Соколова О.А. Создание концепции финансирования национальной инновационной системы как инструмент активизации инновационной деятельности [Текст] // Экономический анализ: теория и практика, 2010, №27.

Страница обновлена: 18.07.2026 в 12:09:16

Download PDF | Downloads: 54 | Citations: 2

Modern Methods and Forms of Textile and Garment Production Companies Investment

Zharkova N.N.Journal paper

Creative Economy

№ 2 / February, 2012

Abstract:

Importance of consumer goods industry in development and filling of domestic market with home-produced products is indisputable. For competitiveness improvement of goods of textile and garment production it is necessary to apply many investment tools. Author proves necessity of combination of formal and informal sources of innovation activity investment of textile and garment production companies.

Keywords: innovation activity, state support, consumer goods industry, methods and form of investment