Key milestones in the reform of higher education system

Nenyuk E.V.1

1 Финансовый университет при Правительстве Российской Федерации, Russia

Download PDF | Downloads: 25 | Citations: 3

Journal paper

Russian Journal of Innovation Economics (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 10, Number 1 (January-March 2020)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=42676108

Cited: 3 by 07.12.2023

Abstract:

In modern conditions, high-quality and affordable higher education is a driver of the country's economic growth. In Russia, in the course of reforming the budget sector, a transition was made to a funding mechanism that ensured, on the one hand, the independent use of all sources of funding by universities, and, on the other hand, enabled the founders to control the volume and quality of services provided by universities.

The elements of the financial mechanism such as the state task for rendering of state services and grants for the fulfillment of state assignments, calculated on the basis of financial support for the implementation of higher education, have been legislated. However, this mechanism requires improvement in determining the amount of regulatory costs that would correspond to the actual cost of training highly qualified personnel. In addition, due to the limited resources of the Federal budget, it is necessary to develop a system of extra-budgetary funding for universities.

Keywords: higher education, state assignment, financial support of educational services, extra-budgetary sources of higher education financing

JEL-classification: I21, I23, I26, I28

Введение

В экономике знаний высшее образование играет важную роль, так как является одним из компонентов формирования человеческого капитала. Инвестиции, как государственные, так и частные, в высшее образование способствуют развитию человеческого капитала и формируют контингент работников, готовых занять требующие повышенной квалификации рабочие места. Кроме того, указанные инвестиции имеют определяющее значение для снижения уровня неравенства доходов и формирования более социально сплоченного общества. Таким образом, сформировалось понимание того, что реформирование системы высшего образования должно привести к созданию такого механизма финансового обеспечения, который обеспечит достижение трех основных целей – повышение доступности, качества и эффективности.

Изучение реформы бюджетного сектора в России подразумевает проведение анализа государственного задания как основного инструмента в механизме финансового обеспечения государственных услуг высшего образования [2, c. 38–43] (Vasyunina, 2010), оценки достаточности норматива бюджетного финансирования высшего образования [3, с. 13–20] (Vasyunina, 2015), а также изучение зарубежного опыта финансирования сферы высшего образования [1, c. 53–73] (Abankina, Abankina, Nikolaenko, Filatova, 2013).

Цель исследования – изучение основных этапов реформирования системы высшего образования, проведение сравнительного анализа объемов расходов на высшее образование в России и в странах ОЭСР, а также выявление внебюджетных источников финансирования высшего образования.

В реформировании системы финансирования высшего образования можно выделить три ключевых этапа.

До вступления в силу Бюджетного кодекса Российской Федерации деятельность университетов регулировалась Гражданским кодексом Российской Федерации и отраслевым законодательством (Федеральным законом от 10.07.1992 № 3266-1 «Об образовании», утратил силу), которые устанавливали право собственности университетов на доходы от собственной деятельности [10] (Lisin, Rudnik, 2012).

Принятие Бюджетного кодекса Российской Федерации упорядочило правовые основы финансовой деятельности университетов и определило механизм бюджетного финансирования университетов: государство выделяло бюджетные ассигнования на содержание университета (сметное финансирование), контролировало их финансовую деятельность и несло субсидиарную ответственность по их обязательствам [11] (Markina, 2014).

Вместе с тем возник ряд следующих проблем: финансирование осуществлялось не в полном объеме, контроль за использованием внебюджетных источников финансирования со стороны казначейства препятствовал их эффективному использованию, а также отсутствовала увязка объема финансирования с качеством предоставляемого университетом образования.

В целях повышения качества и доступности образовательных услуг высшего образования для населения, эффективности деятельности университетов был принят Федеральный закон от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее – Федеральный закон № 83-ФЗ).

Введение Федерального закона № 83-ФЗ ознаменовало изменение многих институциональных основ системы высшего образования. Возникли новые инструменты управления, руководитель учреждения освоил неизвестную ранее функцию менеджера, а образовательная система в целом – новую категорию «образовательная услуга», которая до настоящего времени не имеет единственного нормативно-правового определения.

Данный закон определил три типа учреждений: казенные, бюджетные и автономные, а также новый механизм финансирования высшего образования.

Отличительными чертами механизма финансового обеспечения автономных и бюджетных учреждений от казенных учреждений является формирование учредителем государственного задания на оказание услуг высшего образования, предоставление субсидии на выполнение данного задания, формирование плана финансово-хозяйственной деятельности университетом, а также возможность университетами самостоятельно использовать средства, полученные от приносящей доход деятельности [4, 5] (Gorlova, 2013; Gorlova, 2011).

Такой финансовый механизм способствует повышению обоснованности предоставления бюджетных ассигнований университету, обеспечивает увязку объема предоставляемых финансовых ресурсов и объема и качества предоставляемого университетами высшего образования, также усиливает ответственность руководства университета за результативное использование бюджетных ассигнований.

Объем субсидий на государственное задание рассчитывается исходя из базовых нормативных затрат на одного студента, скорректированных на территориальный и отраслевой коэффициенты.

Идея внедрения нормативного принципа финансирования высшего образования в России принадлежит М. Фридману и была выдвинута в середине 50-х годов XX столетия. Смысл ее заключался в том, чтобы привнести в сферу высшего образования конкуренцию за обучающихся, за которыми последует государственное финансирование.

При этом принципиально важно, что образовательное учреждение обладает определенной свободой в определении направлений расходов и не обязано учитывать структуру норматива, по которому получило субсидию. Таким образом, бюджетная смета уступила место плану финансово-хозяйственной деятельности – основному инструменту повышения эффективности работы образовательных учреждений высшего образования, в котором отражаются поступления в разрезе источников и расходы высшего учебного заведения. Учредитель больше не указывает, на что расходовать денежные средства, а предоставляет инструмент и существенную автономию в принятии решений, однако оценивая и контролируя эффективность деятельности образовательной организации высшего образования. Таким образом, расширение автономии образовательных учреждений высшего образования порождает большую ответственность руководства и коллектива за результат деятельности учреждения.

В соответствии с Федеральным законом от 16.11.2011 № 318-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части установления имеющим государственную аккредитацию образовательным учреждениям среднего профессионального и высшего профессионального образования контрольных цифр приема граждан для обучения за счет средств соответствующих бюджетов бюджетной системы Российской Федерации» аккредитованные государством негосударственные образовательные организации высшего образования также могут получить финансирование на оказание образовательных услуг из федерального бюджета. Это означает, что государственные и негосударственные высшие учебные заведения при наличии государственной аккредитации могут конкурировать за право оказывать государственную образовательную услугу по обучению студентов. Однако доля бюджетных студентов в негосударственных образовательных учреждениях невелика. На сегодняшний день между негосударственными образовательными учреждениями распределяется не более одного процента контрольных цифр приема. Это крайне низкий показатель, который можно объяснить тем, что негосударственные образовательные учреждения менее конкурентоспособны [6, 7] (Klyachko, Rozhdestvenskaya, 2014; Klyachko, 2013).

Нормативы финансирования системы высшего образования в настоящее время рассчитываются Министерством науки и высшего образования Российской Федерации.

В состав базовых нормативных затрат включены расходы на оплату труда профессорско-преподавательского состава, на приобретение материальных запасов для учебного процесса, командировочные расходы, расходы на организацию практики студентов, а также на общехозяйственные нужды [15] (Yastrebova, Manuilov, 2014).

Таблица 1

Значения базовых нормативных затрат по государственным услугам по реализации программ высшего образования на 2018–2020 гг.

|

2018

|

2019

|

2020

| ||||||||||

|

Группа 1

|

Группа 2

|

Группа 3

|

Группа 1

|

Группа 2

|

Группа 3а

|

Группа 3b

|

Группа 3с

|

Группа 1

|

Группа 2

|

Группа 3а

|

Группа 3b

|

Группа 3с

|

|

Бакалавриат, специалитет

|

Бакалавриат, специалитет

|

Бакалавриат, специалитет

| ||||||||||

|

89,28

|

102,67

|

153,45

|

83

|

98,3

|

126,33

|

165,75

|

260,86

|

86,46

|

102,36

|

130,74

|

173,56

|

256,27

|

|

Магистратура

|

Магистратура

|

Магистратура

| ||||||||||

|

95,65

|

109,04

|

161,38

|

88,55

|

104,05

|

134,21

|

179,5

|

–

|

92,64

|

108,48

|

139,02

|

188,06

|

–

|

Анализ базовых нормативных затрат, установленных на 2018–2020 годы, показывает, что с увеличением числа стоимостных групп специальностей и направлений подготовки произошло снижение базовых нормативов по группам 1, 2 и 3а. Так, например, нормативы на подготовку бакалавров и магистров по группе 1 снизились в 2019 году по сравнению с 2018 годом на 7 % и в 2020 году не достигли уровня 2018 года.

Стоит отметить, что Министерством науки и высшего образования Российской Федерации установлены низкие показатели норматива финансового обеспечения затрат на оказание государственных услуг высшего образования, а его снижение приведет к снижению объема субсидии на государственное задание и, как следствие, снижению качества высшего образования.

Таким образом, механизм нормативного финансирования требует совершенствования в части определения реального объема затрат, необходимых на подготовку студентов для реализации государственных целей и задач.

Указом Президента Российской Федерации от 07.05.2018 № 204 перед Правительством Российской Федерации поставлена задача обеспечить конкурентоспособность российской системы образования. Выполнение поставленной задачи требует соответствующего объема финансовых ресурсов.

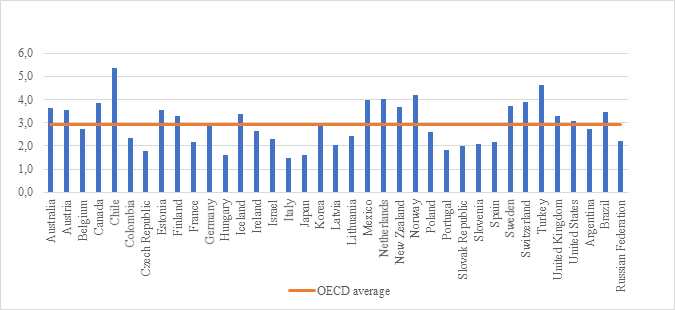

Одним из ключевых показателей уровня финансового обеспечения высшего образования является доля расходов на высшее образование в общем объеме государственных расходов.

Рисунок 1. Доля расходов на высшее образование в общем объеме государственных расходов в 2016 г.

Источник: составлено автором по данным [16].

По данным ОЭСР, в России уровень расходов на высшее образование в структуре государственные расходов составляет 2,2 %, что на 24 % ниже среднего уровня расходов по странам ОЭСР (2,9 %). Cамый высокий уровень расходов – в Чили (5,4 %), а самый низкий – в Италии (1,5 %).

Проведенный анализ показывает, что существующий в настоящее время объем расходов на высшее образование недостаточен для выполнения поставленных Указом Президента Российской Федерации целей и задач. Вместе с тем финансовые ресурсы государства ограничены, следовательно необходимо развивать систему внебюджетного финансирования университетов.

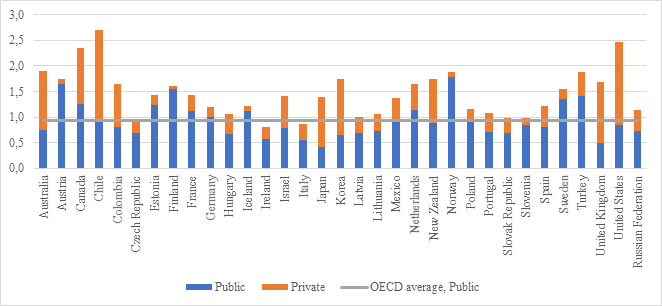

Рисунок 2. Доля государственных и частных расходов на высшее образование ( % от ВВП)

Источник: составлено автором по данным [16].

По данным ОЭСР, высокий уровень расходов на высшее образование обеспечивается за счет высокой доли частных расходов. Так, например, в США доля государственных расходов в ВВП составляет 0,9 %, а за счет частных источников – 1,6 %. Аналогичная ситуация складывается в Чили – 1 % ВВП составляют государственные расходы и 1,7 % ВВП – частные источники. В России объем внебюджетных источников финансирования университетов крайне низок – 0,4 % ВВП (доля государственных расходов составляет 0,7 % ВВП, что сопоставимо с уровнем государственных расходов в странах ОЭСР – 0,9 % ВВП).

Увеличение объемов привлекаемых внебюджетных поступлений образовательных учреждений высшего образования возможно путем расширения каналов внебюджетного финансирования сферы образования, а именно развития эндаумент-фондов, развития образовательных кредитов, использования зарубежного опыта по внедрению инновационных моделей распределения ресурсов – lifelong learning accounts в Великобритании и human capital contracts в Австралии, сотрудничества с частным и государственным сектором в области передовых исследований с целью получения контрактов.

Важным положительным следствием формирования фондов целевого капитала и расширения системы кредитования в сфере высшего образования являются изменения в системе управления высших учебных заведений:

§ повышается степень открытости и достоверности информации о деятельности образовательной организации, в том числе в части расходования денежных средств;

§ повышается уровень общественного контроля деятельности образовательной организации;

§ усиливается стратегический аспект планирования развития образовательной организации на перспективу 20–30 лет на базе получения источника долгосрочного финансирования.

Заключение

Таким образом, проведенный анализ показывает, что объем расходов на высшее образование в России недостаточен для обеспечения его конкурентоспособности. Необходимо в первую очередь определить базовые нормативные затраты на оказание услуги высшего образования исходя из реальной стоимости подготовки студентов. Однако, учитывая ограниченность средств федерального бюджета, необходимо также внедрять механизмы внебюджетного финансирования университетов, что позволит увеличить долю расходов на высшее образование в структуре ВВП и повлечет рост качества высшего образования.

References:

Education at a Glance 2019 OECD Indicators. Retrieved December 25, 2019, from https://www.oecd-ilibrary.org/education/education-at-a-glance-2019_f8d7880d-en

Gorlova O.S. (2011). Izmenenie poryadka finansovogo obespecheniya okazaniya obrazovatelnyh uslug vuzami za schet sredstv federalnogo byudzheta [Change the order of financial provision of educational services by universities at the expense of the Federal budget]. Financial Analytics: Science and Experience. (12). 49-55. (in Russian).

Gorlova O.S. (2013). Analiz mekhanizma finansovogo obespecheniya predostavleniya gosudarstvennyh i munitsipalnyh uslug byudzhetnymi i avtonomnymi uchrezhdeniyami [The analysis of the financial security mechanism of rendering state and municipal services by budgetary and autonomous institutions]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (9). 16-22. (in Russian).

Klyachko T.L Rozhdestvenskaya I.A. (2014). Tekushchee sostoyanie i aktualnye problemy funktsionirovaniya sfery obrazovaniya [Current status and current problems in the functioning of education]. Economics of education. (2). 146-153. (in Russian).

Klyachko T.L. (2013). Rossiyskoe obrazovanie v 2000-e gody: tendentsii razvitiya i reformirovaniya [Education in Russian Federation during 2000s: Trends in development and reforms]. Aktualnye problemy Evropy. (2). 164-185. (in Russian).

Klyachko T.L., Mau V.A. (2015). Budushchee universitetov. Statia 2.Rossiyskie tendentsii [The Future oF Universities. Article 2. Irends in Russia]. Social Sciences and Contemporary World. (4). 5-25. (in Russian).

Kudrin A., Sokolov I. (2017). Byudzhetnyĭ manevr i strukturnaya perestroĭka rossiĭskoĭ ekonomiki [Fiscal maneuver and restructuring the Russian economy]. Voprosy Ekonomiki. (9). 5—27. (in Russian).

Lisin N.V., Rudnik B.L. (2012). Reforma byudzhetnogo sektora: problemy, riski, perspektivy [Budget Sector Reform: Problems, Riscs, Prospects]. Public administration issues. (2). 60-77. (in Russian).

Markina E.V. (2014). Razvitie finansovogo mekhanizma funktsionirovaniya byudzhetnyh uchrezhdeniy [The development of the financial mechanism for budgetary institution operation]. Bulletin of the Financial University. (4). 23-32. (in Russian).

Solyannikova S.P. (2013). Faktory, vliyayushchie na rezultativnost gosudarstvennyh raskhodov [Factors affecting the performance of public expenditure]. Economy. Taxes. Law. (5). 26-32. (in Russian).

Solyannikova S.P. (2013). Rezultativnost gosudarstvennyh raskhodov: problemy otsenki i monitoringa [Efficiency of public expenditures: issues of assessment and monitoring]. Finance and credit. (46). 10-18. (in Russian).

Solyannikova S.P. (2015). Otvetstvennaya byudzhetnaya politika v sotsialnoy sfere: problemy razrabotki i realizatsii [A responsible budgetary policy in the social sphere: problems of development and implementation]. Economy. Taxes. Law. (5). 45-51. (in Russian).

Vasyunina M.L, (2010). Gosudarstvennoe (munitsipalnoe) zadanie kak osnovnoy instrument v mekhanizme finansovogo obespecheniya gosudarstvennyh (munitsipalnyh) uslug [State (municipal) task as the main instrument in the mechanism of financial provision of state (municipal) services]. Finance and credit. (18). 38-43. (in Russian).

Vasyunina M.L. (2015). O normativakh byudzhetnogo finansirovaniya vysshego obrazovaniya [Standards of budgetary financing of higher education]. Financial Analytics: Science and Experience. (7). 13-20. (in Russian).

Yastrebova O.K., Manuilov N.A. (2014). Normativnye zatraty na okazanie gosudarstvennyh obrazovatelnyh uslug kak osnovnoy instrument finansovogo obespecheniya vuzov [The target cost for the provision of public educational services as the main instrument of financial security universities]. Educational Technologies (Moscow). (3). 78-89. (in Russian).

Подробнее об авторе:

Ненюк Екатерина Владимировна Russia

Russia

Аспирантка, Департамент общественных финансов

Финансовый университет при Правительстве Российской Федерации

Страница обновлена: 01.05.2025 в 17:38:44