Роль иностранного капитала в банковской системе Кыргызской Республики

Юсупова Г.Н.1![]()

1 Международный Университет Кыргызстана, Киргизия, Бишкек

Скачать PDF | Загрузок: 52 | Цитирований: 1

Статья в журнале

Экономика Центральной Азии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 4, Номер 1 (Январь-Март 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44649437

Цитирований: 1

Аннотация:

Статья посвящена исследованию роли иностранного капитала в банковском секторе экономики Кыргызстана. В статье рассмотрено положительное и отрицательное воздействие иностранного капитала на экономику страны. Присутствие иностранного капитала и его роли в экономике Кыргызстана, представлена на примере деятельности ОАО «Оптима Банка». Также отмечен социально-экономический вклад иностранного банка на территории Кыргызстана.

Ключевые слова: иностранный капитал, банковская система, инвестиции банковского сектора, роль иностранного капитала

JEL-классификация: F15, F35, G21, G24

Актуальность темы исследования характеризуется той ролью, которую играет cпрос на иностранный капитал в банковском секторе экономики, что и определяет заинтересованность страны в дальнейшем процессе интеграции в мировое хозяйство и конкурентноспособном участии в глобализации.

В условиях ускорения тенденций развития глобализации мировой экономики привлечение иностранного капитала через банковский сектор экономики страны имеет ряд преимуществ и играет довольно значимую роль. Так, например, исследования, проведенные специалистами Всемирного банка, отмечают, что приход иностранного капитала в сферу банков оказывает в большинстве случаев примечательное воздействие на макроэкономические показатели экономики в целом. У банков с иностранным участием на развивающихся рынках, как правило, более высокая процентная маржа и прибыльность. В дополнение к этому они платят больше налогов.

Для оценки роли иностранного капитала в банковском секторе экономики Кыргызской Республики требуется определение положительного и отрицательного влияния на экономику страны, что и рассмотрим по нижеследующей таблице применительно к экономике нашей страны по исследованиям В.Н. Харитоновой (табл.).

Таблица

Преимущества и недостатки иностранного капитала

|

Преимущества

|

Недостатки

|

|

Новые

банковские услуги

|

Отсутствие системы

страхования вкладов

|

|

Технический

банковский прогресс

|

Небольшой объем внутреннего

собственного капитала у местных банков

|

|

Снижение

ставок по кредитам предпринимателям и населению

|

Снижение депозитных ставок в целом

по стране, часть населения живет на проценты от своих

депозитов

|

|

Дополнительные

инвестиции в экономику

|

Большое количество слабых

банков, не способных выдержать высокую конкуренцию, банкротятся

|

|

Рост привлекательности

страны для инвесторов

|

Возможность влияния

политического фактора взаимоотношений на деятельность банковской системы

Кыргызстана

|

|

Выход на международные

финансовые рынки

|

Иностранные

банки насыщены дешевыми ресурсами, и на рынке проценты кредитов могут

вытеснить отечественные банки

|

|

Стимул к активному

росту для отечественных банков

|

Иностранные

банки имеют преимущество перед кыргызскими в стоимости ресурсов

|

|

Возможные положительные

изменения в банковском законодательстве

|

Кыргызстан для иностранных

инвесторов является больше страной с либеральным банковским

законодательством, чем инвестиционно-привлекательным рынком

|

Из анализа таблицы следует, что для Кыргызстана присутствие иностранных банков на данном этапе экономического развития, при недавнем вступлении в ЕАЭС, может во многом отразиться положительно, хотя имеются и некоторые отрицательные стороны.

Отрицательным явлением определяется возможное стимулирование иностранными банками развития иностранного бизнеса в Кыргызстане без содействия развитию местного бизнеса. Например, создание «Демир Банка» значительно усилило проникновение турецкой экономики в экономику Кыргызстана. Присутствие казахстанских банков в Кыргызстане прогнозируется привлечением большого количества казахских компаний, объем и масштабы которых смогут уничтожить отечественных производителей. Поэтому на законодательном уровне в регулировании деятельности иностранных банков и вопросов инвестирования следует учитывать перспективы расширения участия иностранного капитала в банковском секторе страны и вводить специальные механизмы предупреждения возможных отрицательных последствий.

В целях оценки положительной роли и значения присутствия иностранного капитала в банковском секторе экономики Кыргызстана и их объема воздействия на экономику страны рассмотрим иностранный банк ОАО «Оптима Банк», признаваемый самым успешным банком на территории страны.

Итак, «Оптима Банк» имеет более чем 25-летнюю историю своего развития и становления и наименование открытого акционерного общества в качестве успешного инвестора иностранного капитала в банковский сектор экономики Кыргызстана.

Банк организован 7 мая 1992 года как Кыргызский Коммерческий Банк по развитию предпринимательства «Кыргызмелбизнесбанк». В процессе своего развития и становления с 2007 года имеет нынешнее наименование [7].

По итогам 2018 года «Оптима Банк» отмечен на 1-м месте в таких номинациях, как объем кредитов, выданных клиентам, размер активов, размер клиентской депозитной базы и чистой прибыли.

Согласно официальным данным на 1 января 2019 года, ОАО «Оптима Банк» имеет 52 филиала, около 1100 сотрудников и обслуживает более 218000 клиентов по всему Кыргызстану.

Для выявления влияния иностранного капитала на экономику страны рассмотрим инвестиционное участие капитала Казахстана.

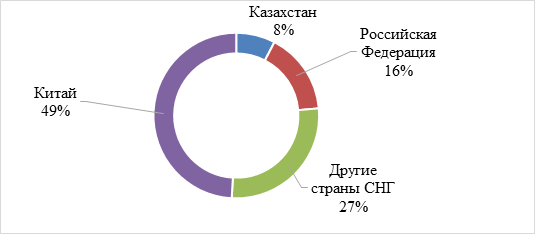

На сегодняшнем этапе экономического развития Кыргызстана инвестиционное участие Казахстана играет заметную роль во многих отраслях экономики. По объему инвестиций Казахстан занимает второе место после России среди стран ближнего зарубежья и третье место среди всех стран мира (рис. 1).

Рисунок 1. Поступление прямых иностранных инвестиций в

Кыргызскую Республику по странам в 2017 году, млн долл. США

Источник: составлено автором на основе данных сайта Национального статистического комитета Кыргызской Республики [Электронный ресурс] www.stat.kg

Так, согласно официальным данным за 2017 год, Казахстан входит в тройку крупнейших торгово-экономических партнеров и в четверку крупнейших инвесторов в Кыргызской Республике (рис. 1).

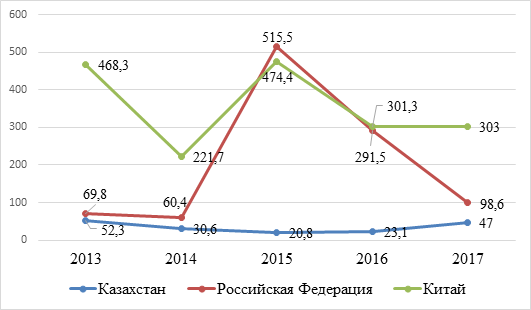

Однако следует отметить, что объем прямых иностранных инвестиций из Казахстана был весьма значительным до 2013 года (в 2012 году Казахстан занимал 1-е место среди стран, которые инвестировали в экономику Кыргызстана). С 2013 года этот показатель снизился и сегодня еще не достиг уровня 2012 года (рис. 2).

Рисунок 2. Поступление прямых иностранных инвестиций в Кыргызстан

по странам в 2013-2017 гг. (млн долл. США

Источник: составлено автором на основе данных сайта Национального статистического комитета Кыргызской Республики [Электронный ресурс] www.stat.kg

Из приведенной на рисунке 2 диаграммы видно, что начиная с 2013 года поток прямых инвестиций из Казахстана в Кыргызстан имел тенденцию к сокращению до 2015 года, однако начиная с 2016 года данный показатель начинал возрастать и в 2017 году составлял 47 млн долл. США.

Как отмечено в мировой практике иностранного капитала, большая часть иностранных инвестиций идет в финансовую сферу деятельности [1] (Boyko, Frolova, 2014). В Кыргызской Республике успешно работают как филиалы казахских банков, так и местные финансово-кредитные учреждения со значительным присутствием активов из Республики Казахстан.

В настоящее время банковский сектор стабильно остается наиболее привлекательным для казахстанских инвесторов. Кроме того, правительство Кыргызстана считает, что финансовый сектор экономики остается приоритетным для бизнеса из Республики Казахстан в перспективе.

Из анализа текущего состояния банковского сектора экономики Кыргызской Республики, а также места в нем иностранного капитала, согласно официальной статистике, на 31 декабря 2018 года на территории Кыргызской Республики действовало 25 коммерческих банков (включая Бишкекский филиал Национального банка Пакистана) и 321 филиал коммерческих банков.

По состоянию на 31 декабря 2018 года совокупные активы банковского сектора выросли с начала года на 12,1 % и составили 222,0 млрд сомов. Рассмотрим в процентном соотношении по (рис. 3).

Рисунок 3. Общая депозитная база банковского сектора

Кыргызской Республики в 2017 году

Источник: составлено автором на основе данных источника: Обзор банковской системы Кыргызской Республики [Электронный ресурс] www.nbkr.kg/index1.jsp?item=80&lang

Общая депозитная база банковского сектора составила 133,1 млрд сомов и возросла с начала года на 9,4 %, в том числе:

· депозиты юридических лиц составили 45,5 млрд сомов (возросли на 5,6 %);

· вклады физических лиц составили 71,5 млрд сомов (возросли на 11,9 %);

· государственные депозиты составили 4,8 млрд сомов (понизились на 22,5 %);

· депозиты нерезидентов составили 9,7 млрд сомов (возросли на 37,7 %);

· депозиты других финансово-кредитных организаций составили 1,5 млрд сомов (возросли на 16,1 %).

Доля иностранного участия в капитале банковского сектора по состоянию на 31 декабря 2018 года составила 47,3 %, или 11,1 млрд сомов, от оплаченного уставного капитала банковского сектора.

Что касается финансовой деятельности ОАО «Оптима Банк», то она находится на самых высоких позициях по всем основным показателям, таким как размер активов, капитала, размер чистой прибыли, коэффициент прибыльности.

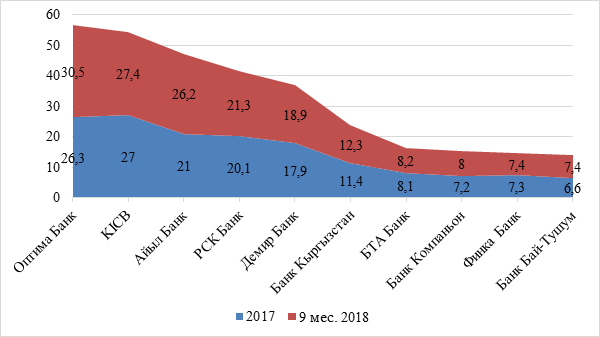

По данным за 2017-2018 годы активы ОАО «Оптима Банк» на фоне других банков выглядели следующим образом (рис. 4).

Рисунок 4. Банки Кыргызской Республики по размерам активов

в 2017-2018 гг. (млрд сомов)

Источник: составлено автором на основе данных источника: Рейтинг банков [Электронный ресурс] http://www.bankir.kg/ru/home/zakon/zakonobibd

Как отражено на рисунке 4, ОАО «Оптима Банк» по размерам активов занимает самые высокие позиции – это положительный финансовый результат кредитной организации за определенный период времени, что отражает основной показатель эффективности деятельности банка.

Согласно статистике, в тройку лидеров по размеру депозитной базы вошли: Оптима Банк (17 % от общей депозитной базы); Демир Банк (13 %); РСК Банк (12 %).

Таким образом, именно казахстанские банки являются наиболее успешными и сверхприбыльными в банковском секторе Кыргызстана. Согласно данным за 2017 год, 10 казахстанских банков входят в сотню крупнейших банков СНГ по чистым активам, тогда как, к сожалению, ни один кыргызский банк не указан.

Подводя итоги исследования по выявлению роли деятельности банков с иностранным капиталом в Кыргызстане, следует обозначить, что их вклад в государственный бюджет страны довольно заметен. Например, для анализируемого ОАО «Оптима Банк» с 97 % капитала в 2017 году в виде налога на прибыль в государственный бюджет Кыргызской Республики было внесено 79 864 тысячи сомов, что составляет 32,3 % от общего налога на прибыль, уплаченного банковским сектором экономики Кыргызской Республики.

Что касается отрицательного влияния иностранного капитала в экономике Кыргызской Республики на современном этапе, отмечаются опасения по поводу возможного быстрого роста экономического влияния Казахстана. По состоянию на 2017 год общий объем казахстанских инвестиций в экономику Кыргызстана превысил 47 млн долл. США [5].

Также отмечается, что для Кыргызстана расширение экономического сотрудничества с иностранными банками, включая Казахстан, является одной из важных стратегий преодоления кризиса и политической нестабильности, модернизации и интеграции в экономическую архитектуру Евразийского экономического союза.

В Кыргызстане до прихода казахстанских инвесторов в банковском секторе экономики уже функционировали банки, созданные с участием иностранного капитала, такие как «Демир Кыргыз Интернэшнл Банк» (100 % доля капитала иностранных инвесторов), «Банк Азии» (100 % доля иностранных инвесторов), «Кыргызский инвестиционно-кредитный банк», Бишкекский филиал Национального банка Пакистана, «Аманбанк», «ЭкоБанк» и другие.

Отдельные банки из вышеперечисленных были сформированы для поддержки производственной и торговой деятельности иностранных компаний в нашей республике, но они не проводили агрессивной политики на рынке и не оказывали влияния, аналогичного казахстанским банкам, на развитие национальной банковской деятельности.

В целом причины и предпосылки для выхода казахстанских банков на кыргызский рынок можно сформулировать следующим образом:

Во-первых, казахстанские банки, имеющие высокий потенциал развития, сталкиваются с условиями слабого потребления услуг внутри своего государства, которое и способствует их ограниченному доступу на зарубежные рынки.

Во-вторых, преимущества географического расположения. Казахстан имеет достаточно длинную совместную границу с Кыргызстаном, что и стимулирует расширение деятельности казахстанских банков на прилегающих территориях с применением агрессивных маркетинговых подходов для увеличения спроса на банковские услуги, тем самым увеличивая клиентуру [6].

Также следует отметить значительный вклад в развитие благосостояния населения Кыргызстана, которое вносит ОАО «Оптима Банк», анализируемый в данной работе. На протяжении его развития и становления социальная помощь оказывалась наиболее уязвимым слоям населения, инвалидам и ветеранам Великой Отечественной войны.

Одним из направлений благотворительности ОАО «Оптима Банка» стало финансирование проектов, имеющих целью оказание материальной помощи детям-сиротам и детям из неблагополучных семей.

На базе детского дома «Светлый путь» банк профинансировал проект «Психологическая поддержка детей с проблемами социально-психологической адаптации», который стал одним из первых проектов, поддержанных материально банком.

Еще с 2006 года банк оказывает регулярную помощь Беловодской детской психоневрологической школе-интернат. Также отмечена организация помощи и в других детских домах и благотворительных домах и фондах, направленных на защиту детей и подростков. Особо благотворительные акции направлены на заботу о ветеранах и оказание индивидуальной адресной помощи малоимущим гражданам Кыргызской Республики.

Банк предоставлял финансовую помощь следующим учреждениям социальной защиты в регионах Кыргызстана:

§ Ак-суйский детский дом;

§ Бакайатинский детский психоневрологический дом-интернат в г. Талас;

§ Балыкчинское общество детей-инвалидов;

§ Беловодский дошкольный детский дом в г. Карабалта;

§ Бишкекский специализированный детский дом;

§ Жалалабатский психоневрологический детский дом-интернат;

§ Нижне-Серафимовский дом-интернат для престарелых и инвалидов;

§ Ошский городской дом-интернат «Боорукердик»;

§ Республиканский специализированный Дом ребенка в г. Токмок [7].

Подытоживая исследование, следует отметить, что роль иностранного банка в развитии социально-экономической сферы для Кыргызстана имеет место быть. Другим моментом, заслуживающим внимания, является то, что имеются исследования по ряду стран, где влияние иностранных банков на общую эффективность системы банков было признано позитивным при малой доле занятого ими рынка [2] (Kadyrov, 2014). Однако следует отметить, что присутствие риска в форме конкуренции для местных банков становится очевидным уже на практике [3].

Однако, несмотря на некоторые негативные последствия от присутствия иностранного капитала в отечественной банковской системе, его участие необходимо, так как сегодня это одна из форм привлечения взаимовыгодных инвестиций в экономику, в частности в ее банковский сектор.

В перспективе основные преимущества для развития экономики Кыргызской Республики от присутствия иностранного капитала в банковском секторе:

· возможность обновления банковских технологий, которые способствуют предоставлению клиентам полного пакета банковских услуг, которые разработаны на основе международного опыта;

· возможность доступа к методам маркетинга и управления, которые уже разработаны на развивающихся рынках;

· возможность применения специальных подходов регулирования риска, которые уже были проверены на практике временем;

· возможность использования наличия высокого рейтинга банков с участием иностранного каптала, которые позволяют привлекать ресурсы на более выгодных условиях (например, снижать процентные ставки), а также формировать специальную кредитную и депозитную политику, которая станет наиболее конкурентоспособной, чем у других банков.

Источники:

2. Кадыров Т.А. Влияние иностранных инвестиций на национальные компании в российской экономике // Российское предпринимательство. – 2014. – № 13. – С. 73-85.

Наумова Т.С., Олейник Г.С. Иностранный капитал в банковском секторе экономики: институциональная характеристика. Cyberleninka.ru. [Электронный ресурс]. URL: https://cyberleninka.ru/article/v/inostrannyy-kapital-v-bankovskom-sektore-ekonomiki-institutsionalnaya-harakteristika.

Обзор банковской системы Кыргызской Республики. Www.nbkr.kg. [Электронный ресурс]. URL: www.nbkr.kg/index1.jsp?item=80&lang=RUS.

Омаров М.Н. Кыргызско – казахские отношения. Интеграция на марше /ИСАП КРСУ. Easttime.ruко. [Электронный ресурс]. URL: easttime.ruко.

Основная часть казахских инвестиций для Кыргызстана пойдет в банки. Headline.kz. [Электронный ресурс]. URL: www.news.headline.kz/economics/osnovnaya_-chast_kazahstanskih-investitsiy_dlya_kirgizstana_poydet_banki..

Официальный сайт ОАО «Оптима Банк». Www.optimabank.kg. [Электронный ресурс]. URL: https://www.optimabank.kg/about-rus/about-the-company.html..

Рейтинг банков. Www.bankir.kg. [Электронный ресурс]. URL: www.bankir.kg/ru/home/zakon/zakonobibd.

Сайт Национального Статистического комитета Кыргызской Республики. Www. stat.kg. [Электронный ресурс]. URL: www. stat.kg.

10. Харитонова В.Н. Становление и экспансия банков с иностранным капиталом на российском рынке // Финансовая аналитика: проблемы и решения. – 2011. – № 27. – С. 56-59.

Страница обновлена: 24.07.2026 в 15:56:10

Download PDF | Downloads: 52 | Citations: 1

Role of foreign capital in the banking system of the Kyrgyz Republic

Yusupova G.N.Journal paper

Journal of Central Asia Economy

Volume 4, Number 1 (January-March 2020)

Abstract:

The article is devoted to the study of the role of foreign capital in the banking sector of the Kyrgyz economy. The article considers the positive and negative effects of foreign capital on the country's economy. The presence of foreign capital and its role in the economy of Kyrgyzstan is presented on the example of the activity of OJSC Optima Bank. Also the socio-economic contribution of a foreign bank in Kyrgyzstan is noted .

Keywords: foreign capital, banking system, investments of the banking sector, role of foreign capital

JEL-classification: F15, F35, G21, G24

References:

Kadyrov T.A. (2014). Vliyanie inostrannyh investitsiy na natsionalnye kompanii v rossiyskoy ekonomike [The influence of foreign investment on the development of indigenous companies in Russian economy]. Russian Journal of Entrepreneurship. 15 (13). 73-85. (in Russian).

Kharitonova V.N. (2011). Stanovlenie i ekspansiya bankov s inostrannym kapitalom na rossiyskom rynke [The formation and expansion of banks with foreign capital on the Russian market]. Financial Analytics: Science and Experience. (27). 56-59. (in Russian).

Наумова Т.С., Олейник Г.С. Иностранный капитал в банковском секторе экономики: институциональная характеристикаCyberleninka.ru. Retrieved from https://cyberleninka.ru/article/v/inostrannyy-kapital-v-bankovskom-sektore-ekonomiki-institutsionalnaya-harakteristika

Обзор банковской системы Кыргызской РеспубликиWww.nbkr.kg. (in Russian). Retrieved from www.nbkr.kg/index1.jsp?item=80&lang=RUS

Омаров М.Н. Кыргызско – казахские отношения. Интеграция на марше /ИСАП КРСУEasttime.ruко. (in Russian). Retrieved from easttime.ruко

Основная часть казахских инвестиций для Кыргызстана пойдет в банкиHeadline.kz. Retrieved from www.news.headline.kz/economics/osnovnaya_-chast_kazahstanskih-investitsiy_dlya_kirgizstana_poydet_banki.

Официальный сайт ОАО «Оптима Банк»Www.optimabank.kg. Retrieved from https://www.optimabank.kg/about-rus/about-the-company.html.

Рейтинг банковWww.bankir.kg. Retrieved from www.bankir.kg/ru/home/zakon/zakonobibd

Сайт Национального Статистического комитета Кыргызской РеспубликиWww. stat.kg. (in Russian). Retrieved from www. stat.kg